Riassunto esecutivo:

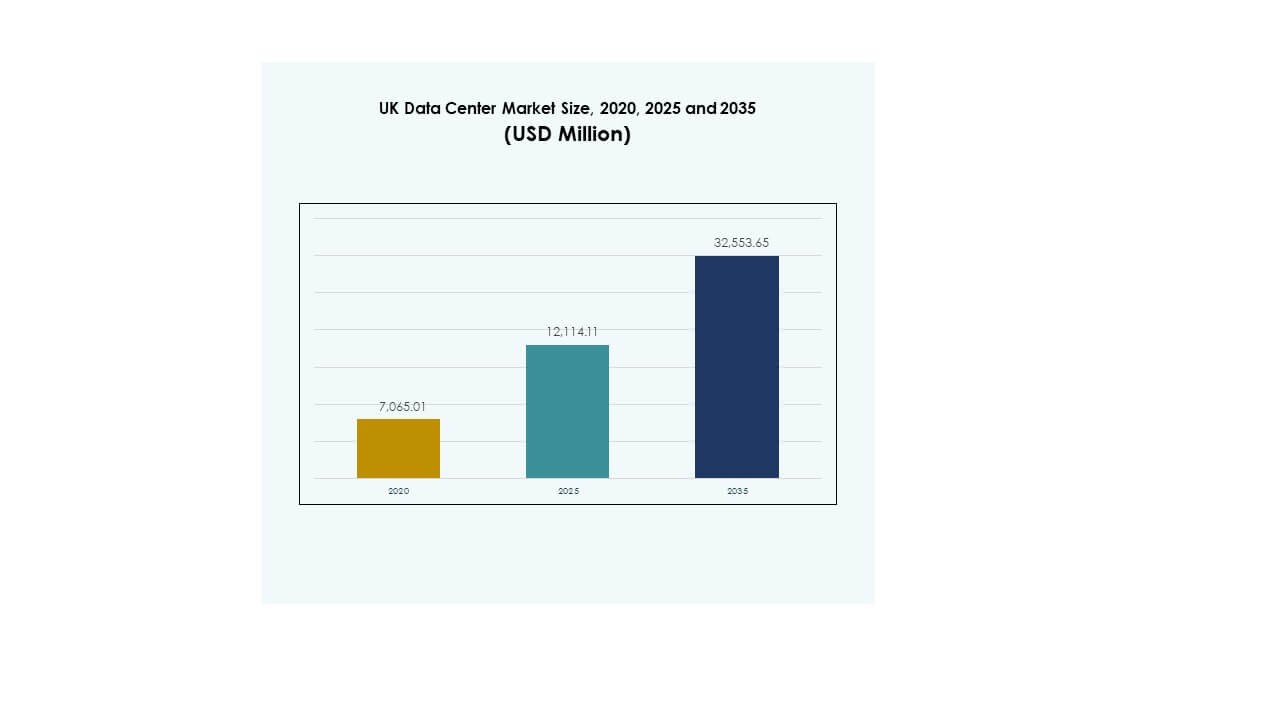

La dimensione del mercato dei Data Center nel Regno Unito è stata valutata a 7.065,01 milioni di USD nel 2020, fino a 12.114,11 milioni di USD nel 2025 ed è previsto che raggiunga 32.553,65 milioni di USD entro il 2035, con un CAGR del 10,33% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center nel Regno Unito 2025 |

USD 12.114,11 Milioni |

| CAGR del Mercato dei Data Center nel Regno Unito |

10,33% |

| Dimensione del Mercato dei Data Center nel Regno Unito 2035 |

USD 32.553,65 Milioni |

La crescita del mercato dei Data Center nel Regno Unito è guidata dalla rapida adozione delle piattaforme cloud, dall’integrazione dell’IA e dalla trasformazione digitale in tutti i settori. Le aziende richiedono infrastrutture sicure, scalabili ed efficienti dal punto di vista energetico per gestire applicazioni avanzate e grandi set di dati. L’innovazione nell’automazione e nell’approvvigionamento energetico sostenibile rafforza l’efficienza operativa. Il mercato ha un’importanza strategica per le imprese e gli investitori poiché offre resilienza, conformità e opportunità di capitalizzare sulla crescente domanda di servizi digitali.

Londra rimane il principale hub all’interno del mercato dei Data Center nel Regno Unito grazie al suo ecosistema finanziario, alla connettività globale e alla concentrazione di operatori hyperscale. Manchester e Birmingham stanno emergendo come hub secondari, supportati dallo sviluppo urbano e dalla domanda aziendale. Scozia e Galles guadagnano trazione con strutture alimentate da energie rinnovabili, riflettendo gli impegni di sostenibilità. Questa diversità regionale migliora la competitività e posiziona il Regno Unito come un importante centro di infrastrutture digitali in Europa.

Fattori di Mercato

Aumento dell’Adozione del Cloud e Passaggio verso Infrastrutture Scalabili

Il mercato dei Data Center nel Regno Unito è guidato dall’adozione accelerata delle piattaforme cloud che richiedono infrastrutture digitali scalabili, flessibili e sicure. Le aziende stanno spostando sempre più le operazioni principali verso modelli ibridi e multi-cloud, alimentando la domanda di grandi strutture hyperscale. L’investimento in piattaforme hardware e software moderne consente una maggiore capacità di elaborazione e riduce la latenza per applicazioni mission-critical. La forte dipendenza dalla trasformazione digitale da parte di operatori BFSI, sanitari e delle telecomunicazioni stimola la crescita. Gli investitori vedono il mercato come un ambiente stabile e ad alto rendimento. Offre ritorni costanti grazie alla domanda aziendale ricorrente. Le aziende ottengono un vantaggio strategico dalla capacità di archiviare ed elaborare grandi set di dati localmente. La crescita costante dei servizi digitali rafforza le fondamenta a lungo termine del mercato.

Innovazione nei Sistemi ad Alta Efficienza Energetica e Operazioni Sostenibili

Il crescente focus sulla sostenibilità rimodella le pratiche operative e l’approvvigionamento energetico nel mercato dei data center del Regno Unito. Gli operatori danno priorità all’acquisto di energia rinnovabile, a sistemi di raffreddamento efficienti e a progetti edilizi avanzati che riducono le emissioni complessive. Le metriche di efficacia dell’uso dell’energia giocano un ruolo critico nella selezione della tecnologia e negli aggiornamenti delle strutture. I data center che utilizzano progetti solari, eolici e idroelettrici per l’energia garantiscono stabilità dei costi a lungo termine. Rafforza la reputazione tra i clienti aziendali che cercano catene di approvvigionamento sostenibili. L’innovazione nel raffreddamento guidato dall’IA e nell’automazione energetica offre risparmi operativi misurabili. La sicurezza energetica rimane centrale per la pianificazione dell’espansione futura. La combinazione di sostenibilità e competitività dei costi rende il mercato attraente per gli investitori globali.

- Ad esempio, Equinix ha raggiunto una copertura del 96% di energia rinnovabile nel suo portafoglio globale di data center nel 2023, segnando il suo sesto anno consecutivo sopra il 90%. L’azienda ha anche riportato un miglioramento nella sua efficienza energetica, con guadagni anno su anno nelle prestazioni PUE documentati nel suo rapporto di sostenibilità.

Trasformazione Digitale che Accelera le Applicazioni ad Alta Intensità di Dati nei Settori

L’adozione di tecnologie ad alta intensità di dati, come l’intelligenza artificiale, l’IoT e il 5G, spinge il mercato dei data center del Regno Unito verso requisiti di prestazioni più elevati. Le imprese e i governi richiedono infrastrutture scalabili per gestire analisi avanzate e carichi di lavoro predittivi. Le piattaforme cloud-native richiedono un’integrazione robusta di archiviazione e networking per l’efficienza. Supporta cicli di sviluppo più rapidi e distribuzione agile nei settori. Settori come media, sanità e manifattura dipendono fortemente da ambienti di calcolo a bassa latenza. Gli investitori riconoscono l’importanza strategica delle strutture che integrano capacità di calcolo di nuova generazione. La capacità di soddisfare le future richieste di carico di lavoro rafforza la competitività. Il crescente consumo di dati si allinea con strategie digitali nazionali più ampie.

- Ad esempio, Telehouse South ha aperto a London Docklands nel 2022, estendendosi su 31.000 mq e offrendo fino a 18 MW di capacità energetica nel suo sviluppo completo. La struttura si collega tramite 7.000 fibre spente su percorsi diversi, fornendo accesso a oltre 900 reti partner.

Ruolo Strategico della Colocazione e degli Ecosistemi Interconnessi per le Imprese

L’espansione dei hub di colocazione sottolinea l’importanza del mercato dei data center del Regno Unito come ecosistema digitale per imprese e startup. I fornitori di colocazione offrono soluzioni economiche, affidabili e interconnesse, consentendo alle aziende di scalare senza pesanti investimenti iniziali. La forte domanda da parte dei servizi finanziari e delle aziende di telecomunicazioni continua a rafforzare la crescita. Facilita la connettività diretta a più fornitori di cloud e rete all’interno di singole strutture. Il ruolo dell’interconnettività guida la differenziazione competitiva e migliora l’efficienza per gli utenti finali. Le imprese beneficiano di una maggiore resilienza e conformità nei settori regolamentati. La colocazione rimane vitale per le aziende che richiedono sicurezza e scalabilità. Il ruolo strategico di queste strutture assicura la fiducia degli investitori a lungo termine.

Tendenze di Mercato

Espansione delle Implementazioni di Data Center Edge e Modulari nel Regno Unito

Il mercato dei data center nel Regno Unito sta assistendo a una rapida adozione di design edge e modulari per rispondere alle esigenze delle applicazioni a bassa latenza. Questi implementazioni compatte servono le richieste localizzate in regioni oltre Londra. Aiuta gli operatori di telecomunicazioni a soddisfare i requisiti dei lanci del 5G e dei servizi guidati dall’IoT. I design modulari offrono scalabilità ed efficienza dei costi, riducendo il tempo di immissione sul mercato per i fornitori. Le aziende sfruttano queste soluzioni per una maggiore vicinanza agli utenti finali. La tendenza rafforza la domanda in settori come il gaming, il retail e i progetti di città intelligenti. Gli investitori vedono opportunità di crescita nell’infrastruttura distribuita. Le strutture edge creano un ecosistema competitivo che supporta l’innovazione digitale.

L’ascesa dell’intelligenza artificiale e dell’automazione guida l’efficienza operativa

L’adozione di tecnologie AI e automazione sta rimodellando i modelli operativi nel mercato dei data center del Regno Unito. I sistemi guidati dall’AI ottimizzano il raffreddamento, la distribuzione dell’energia e la manutenzione predittiva. L’automazione consente un provisioning e un’orchestrazione semplificati, riducendo i costi operativi per gli operatori. Permette una risoluzione dei problemi più rapida e riduce i tempi di inattività, garantendo una maggiore disponibilità. Le aziende si aspettano sempre più che i data center forniscano monitoraggio intelligente e analisi in tempo reale. La tendenza si allinea con l’importanza crescente dei carichi di lavoro AI che richiedono un’infrastruttura robusta. Gli operatori delle strutture ottengono vantaggi integrando l’automazione nelle operazioni esistenti. Migliora sia l’affidabilità che l’efficacia dei costi.

Crescita dell’interconnessione attraverso data center carrier-neutral ed espansione della rete

Le strutture carrier-neutral stanno crescendo in importanza nel mercato dei data center del Regno Unito, offrendo alle aziende molteplici opzioni di connettività. Le imprese cercano un’interconnessione flessibile con piattaforme cloud, reti di telecomunicazioni e fornitori di contenuti. Supporta la trasformazione digitale per le aziende che operano nei mercati globali e regionali. Le strutture carrier-neutral a Londra e Manchester stanno attirando importanti inquilini aziendali. Gli hub di interconnessione favoriscono ecosistemi collaborativi per i servizi finanziari, i media e i fornitori IT. Le espansioni della rete completano questi hub migliorando la connettività transfrontaliera. Le aziende beneficiano di una minore latenza e di un instradamento conveniente. La crescita dell’interconnessione garantisce la posizione del Regno Unito come hub leader in Europa.

Integrazione di energia rinnovabile e certificazioni verdi che rafforzano la competitività

La sostenibilità sta emergendo come una tendenza definente nel mercato dei data center del Regno Unito, con gli operatori che integrano energia rinnovabile nelle strategie a lungo termine. Progetti eolici e solari stanno sempre più fornendo energia alle strutture in diverse regioni. Migliora la reputazione aziendale rispettando gli standard ambientali stabiliti dai regolatori. I clienti preferiscono strutture certificate verdi che soddisfano i benchmark internazionali. Gli operatori investono in raffreddamento a liquido e stoccaggio di energia per supportare gli obiettivi di efficienza. Le iniziative di sostenibilità riducono l’esposizione a future tasse sul carbonio. Le strutture che adottano innovazioni energetiche assicurano una domanda a lungo termine da parte delle imprese globali. La transizione rafforza la fiducia degli investitori nella resilienza del settore.

Sfide del Mercato

Alto consumo energetico e pressione sull’infrastruttura elettrica

Il mercato dei data center nel Regno Unito affronta sfide significative legate al consumo energetico e alla pressione sulle reti elettriche esistenti. Le strutture richiedono enormi quantità di elettricità per supportare carichi di lavoro ad alta densità di calcolo. Gli operatori sono sotto esame per la sostenibilità e la conformità a regolamenti rigorosi. Ciò aumenta i costi e crea barriere per i piccoli e medi investitori. La carenza di energia nei centri urbani limita le opportunità di espansione. La volatilità dei prezzi dell’energia aggiunge incertezza alla pianificazione a lungo termine. L’integrazione di fonti rinnovabili richiede un grande capitale iniziale. L’aumento delle spese operative mette pressione sui margini e limita la flessibilità. Gestire una crescita sostenibile in condizioni energetiche limitate rimane una sfida fondamentale.

Sovranità dei dati, minacce alla sicurezza informatica e complessità normativa

La sovranità dei dati e i requisiti di conformità aumentano la complessità all’interno del mercato dei data center nel Regno Unito. Le imprese devono garantire l’adesione sia ai quadri normativi nazionali che a quelli allineati all’UE. Ciò crea domanda per strutture sicure ma solleva sfide operative per gli attori internazionali. Il mercato affronta anche crescenti rischi di sicurezza informatica, con minacce che prendono di mira infrastrutture digitali critiche. Gli operatori necessitano di aggiornamenti costanti nelle tecnologie di sicurezza e personale qualificato. Gli audit di conformità aumentano i costi operativi e rallentano i tempi di espansione. La frammentazione normativa crea incertezza per gli investitori. Bilanciare sicurezza, conformità e innovazione rimane una barriera strategica per la crescita a lungo termine.

Opportunità di Mercato

Crescita degli Investimenti Iperscalabili e Espansione Regionale Emergente

Il mercato dei data center nel Regno Unito offre significative opportunità attraverso progetti iperscalabili su larga scala e diversificazione regionale. I fornitori globali di cloud stanno espandendo la loro presenza a Londra e in città secondarie come Birmingham e Manchester. Ciò crea nuova domanda per infrastrutture avanzate, supportando industrie nei settori BFSI, sanitario e dei media. Gli investitori beneficiano di rendimenti stabili sia nei centri primari che in quelli emergenti. La capacità di catturare la domanda regionale offre un vantaggio competitivo. L’espansione iperscalabile crea opportunità per fornitori e appaltatori locali. La crescita nei servizi di interconnessione rafforza gli ecosistemi digitali regionali.

Integrazione della Sostenibilità e Innovazione delle Strutture Guidata dall’IA

Le opportunità nel mercato dei data center nel Regno Unito sono sempre più legate all’adozione di energie verdi e tecnologie avanzate. Le strutture che implementano il monitoraggio e l’automazione guidati dall’IA migliorano l’efficienza operativa. Ciò garantisce maggiore affidabilità per i clienti aziendali e riduce i costi di manutenzione. L’integrazione delle energie rinnovabili rafforza la competitività a lungo termine allineandosi agli obiettivi di sostenibilità aziendale. Gli investitori sono attratti da strutture che combinano efficienza con responsabilità ambientale. Le imprese preferiscono fornitori certificati green per soddisfare i propri impegni ESG. Questa opportunità posiziona il Regno Unito come leader nell’infrastruttura dati sostenibile.

Segmentazione di Mercato

Per Componente

Il segmento hardware domina il mercato dei data center nel Regno Unito, detenendo la quota maggiore a causa dell’elevata domanda di server, storage, rack e sistemi di alimentazione. Gli aggiornamenti continui nel calcolo ad alte prestazioni e nelle soluzioni di raffreddamento avanzate ne supportano la crescita. Le soluzioni software come DCIM e strumenti di virtualizzazione stanno guadagnando adozione per ottimizzare le operazioni. I servizi, tra cui consulenza e supporto gestito, forniscono flussi di entrate ricorrenti. L’hardware rimane la spina dorsale per infrastrutture su larga scala, rendendolo il segmento leader per valore.

Per Tipo di Data Center

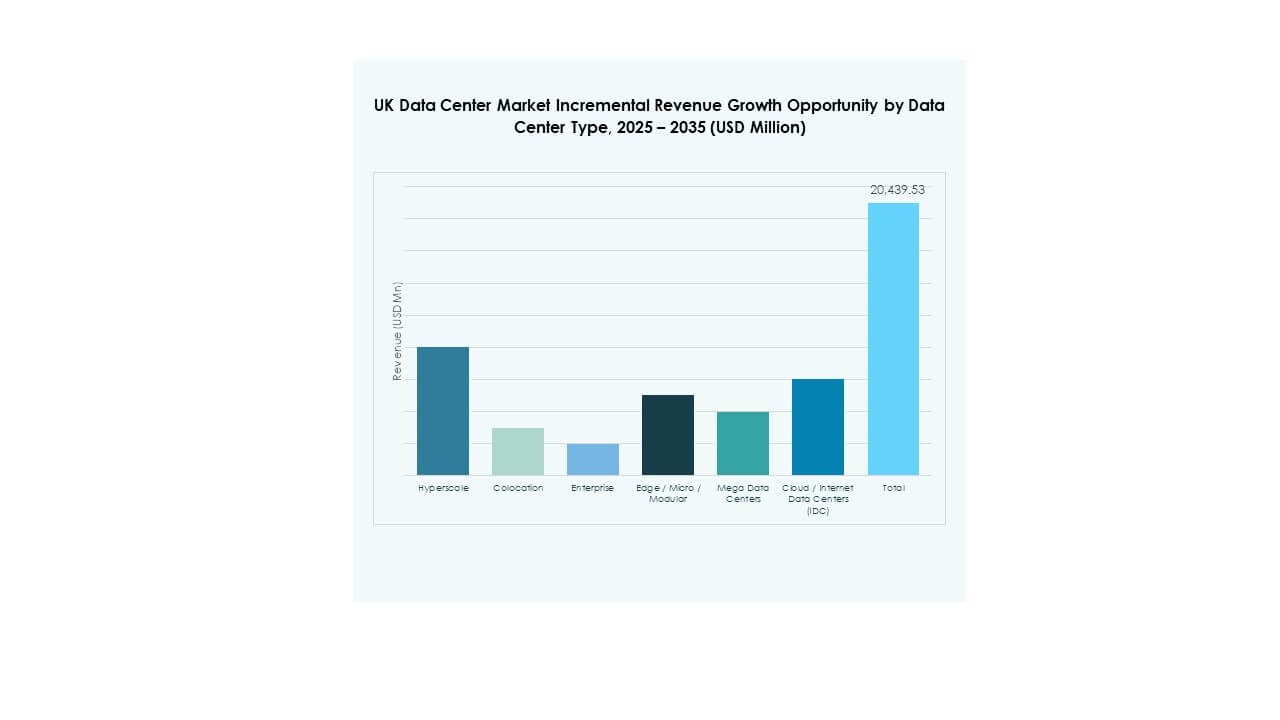

I data center hyperscale dominano il mercato dei data center nel Regno Unito, guidati da forti investimenti da parte di fornitori globali di servizi cloud. Anche le strutture di colocation detengono una quota significativa grazie a soluzioni economiche per le imprese. I data center edge e modulari stanno crescendo rapidamente per soddisfare le esigenze di bassa latenza. I modelli Impresa e cloud/IDC continuano a servire carichi di lavoro specifici per industrie regolamentate. I mega data center rafforzano la scalabilità per i player internazionali. Gli hyperscale rimangono il tipo in più rapida crescita con continui aumenti di capacità.

Per Modello di Distribuzione

La distribuzione basata su cloud guida il mercato dei data center nel Regno Unito, supportata dall’adozione di strategie ibride e multi-cloud in vari settori. I modelli on-premises mantengono importanza per le organizzazioni con esigenze normative rigorose. I modelli ibridi stanno guadagnando terreno poiché bilanciano flessibilità e controllo. Le imprese si affidano a soluzioni basate su cloud per scalabilità e costi iniziali inferiori. Questo guida la rapida espansione delle zone cloud regionali. L’adozione del cloud continua a superare altri modelli grazie alla trasformazione digitale delle imprese.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato dei data center nel Regno Unito, sfruttando strutture avanzate per gestire vasti dataset e carichi di lavoro critici. Le PMI adottano sempre più servizi cloud e di colocation per ridurre i costi. Questo guida una crescita costante nei modelli gestiti e ibridi. Le PMI beneficiano di modelli pay-as-you-go e accesso a infrastrutture condivise. Le grandi imprese continuano a guidare il volume degli investimenti grazie alla forza finanziaria. La crescita della domanda delle PMI assicura la diversificazione della base di utenti finali.

Per Applicazione / Caso d’Uso

Il segmento IT & telecom domina il mercato dei data center nel Regno Unito, guidato dalla domanda di connettività digitale e applicazioni avanzate. Il settore BFSI rimane forte grazie a requisiti di conformità rigorosi e sovranità dei dati. Anche sanità e governo adottano infrastrutture moderne per una gestione sicura dei dati. I settori retail e media crescono grazie alle esigenze di e-commerce e distribuzione di contenuti. I settori manifatturiero ed energetico aumentano l’uso di analisi guidate dall’IA. IT & telecom rimane il principale caso d’uso in termini di ricavi.

Per Industria dell’Utente Finale

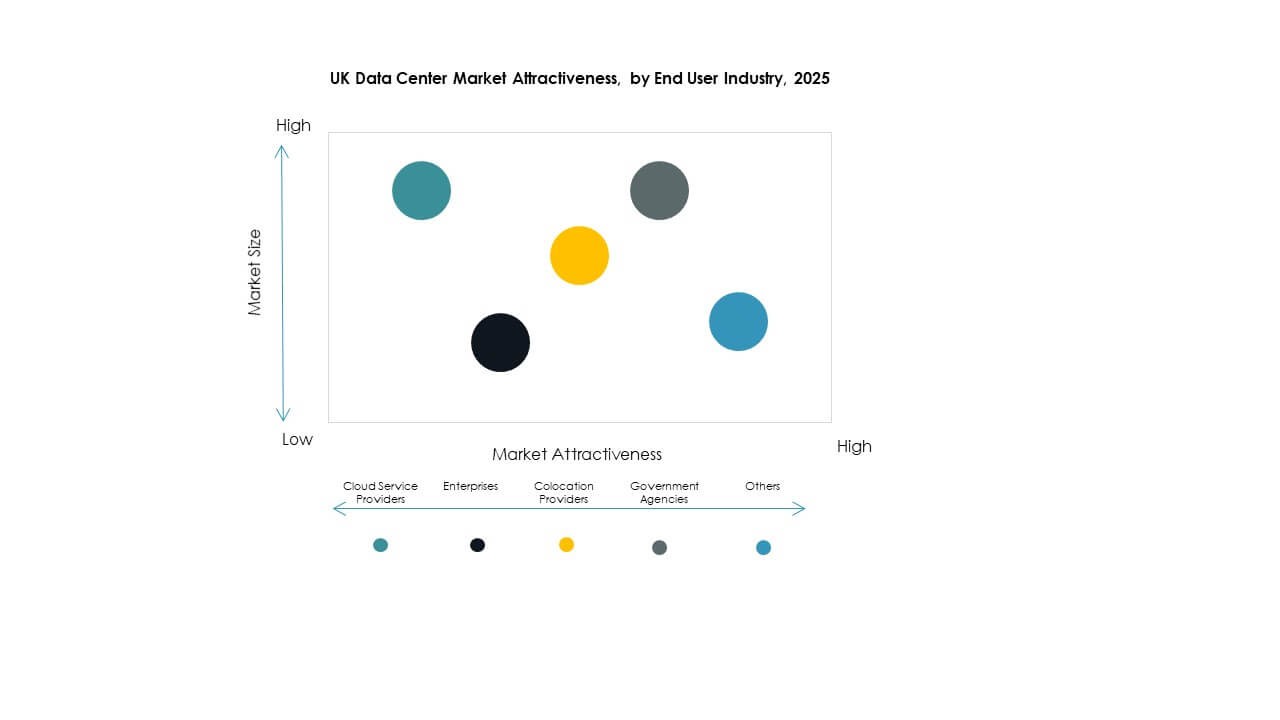

I fornitori di servizi cloud dominano il mercato dei data center nel Regno Unito assicurandosi grandi strutture hyperscale e di colocation. Le imprese rappresentano una quota forte con iniziative di trasformazione digitale in corso. I fornitori di colocation offrono soluzioni economiche per le aziende di medie dimensioni. Le agenzie governative investono in infrastrutture sicure per gestire dati nazionali sensibili. Altre industrie come istruzione e servizi pubblici rafforzano la diversità della domanda. I fornitori di cloud continuano a essere il pilastro della crescita complessiva del mercato.

Approfondimenti Regionali

Londra e il Sud Est al Comando con la Maggiore Quota di Mercato

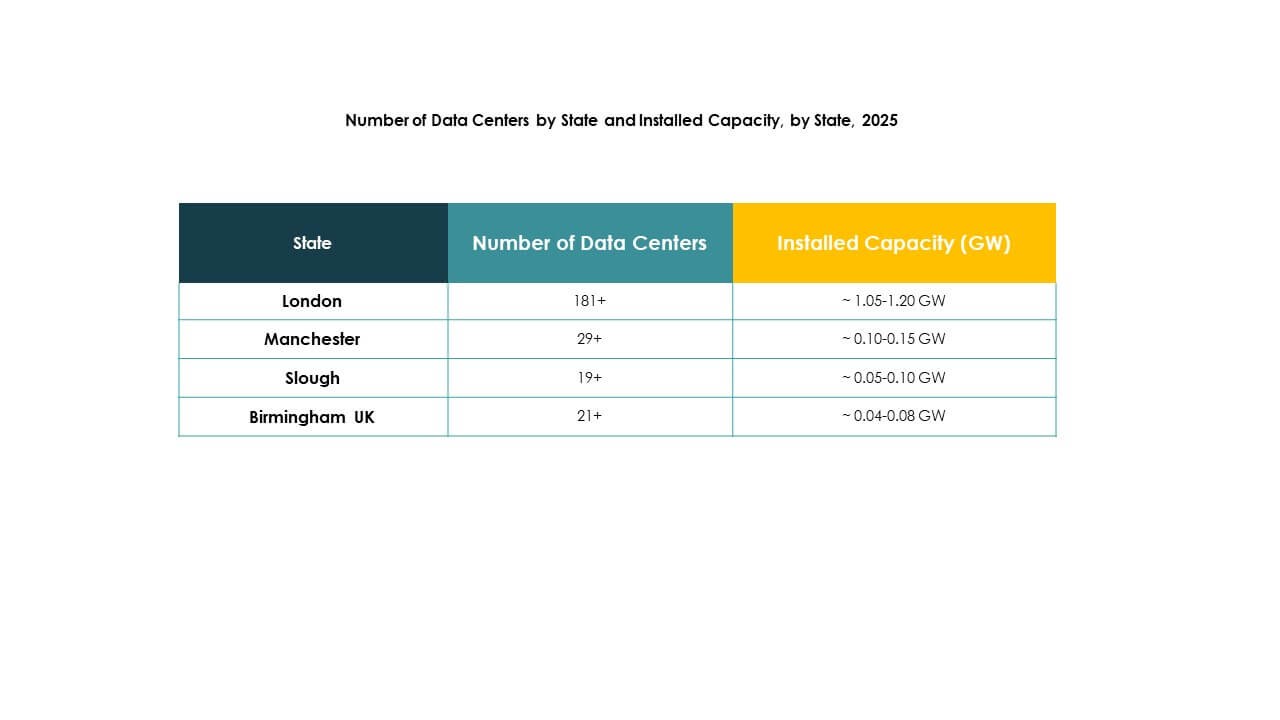

Londra e il Sud Est dominano il mercato dei data center nel Regno Unito, detenendo il 48% della quota nel 2024. Lo status di hub finanziario della regione e la presenza di investimenti hyperscale creano una forte domanda. Attira player internazionali grazie alla connettività, alla forza lavoro qualificata e alle infrastrutture consolidate. Le strutture di colocation e carrier-neutral si espandono rapidamente per servire i clienti aziendali. Il Sud Est rafforza il suo ruolo come porta d’ingresso per il traffico digitale europeo. Gli investitori danno priorità a questa subregione per una crescita sostenuta.

Midlands e Inghilterra Settentrionale Emergono come Hub Secondari

Le Midlands e il Nord dell’Inghilterra rappresentano il 32% del mercato dei data center del Regno Unito, supportati dall’urbanizzazione regionale e dalla crescita industriale. Manchester, Leeds e Birmingham guidano l’attività di investimento, grazie a costi inferiori e a un posizionamento strategico. Gli operatori di telecomunicazioni e le aziende hyperscale stanno espandendo le installazioni edge in queste città. Ciò migliora la connettività locale e rafforza gli ecosistemi regionali. Le imprese beneficiano di un accesso migliorato ai servizi cloud al di fuori di Londra. Gli investitori vedono questi hub come aree ad alta crescita.

- Ad esempio, Kao Data ha avviato nel 2024 la costruzione di un data center da 350 milioni di sterline a Stockport, Greater Manchester. La struttura punta a un PUE di 1.2, nove sale dati e supporterà carichi di lavoro avanzati di calcolo e intelligenza artificiale.

Espansione di Scozia, Galles e altre regioni con integrazione delle energie rinnovabili

Scozia, Galles e altre regioni detengono collettivamente il 20% del mercato dei data center del Regno Unito. La crescita è guidata dall’integrazione delle energie rinnovabili e dal supporto governativo per l’infrastruttura digitale. Le strutture in Scozia utilizzano fonti eoliche e idroelettriche, attirando clienti focalizzati sulla sostenibilità. Il Galles sfrutta la sua posizione strategica per progetti edge e modulari. La diversità regionale rafforza la resilienza e riduce la dipendenza da Londra. Ciò posiziona il Regno Unito come un ambiente per data center equilibrato e competitivo attraverso le subregioni.

- Ad esempio, DataVita ha annunciato piani per espandere il suo data center nella Scozia centrale a 40 MW, adottando olio vegetale idrotrattato per i generatori di riserva e supportando carichi di lavoro ad alta densità fino a 400 kW per rack, evidenziando il suo impegno per operazioni sostenibili.

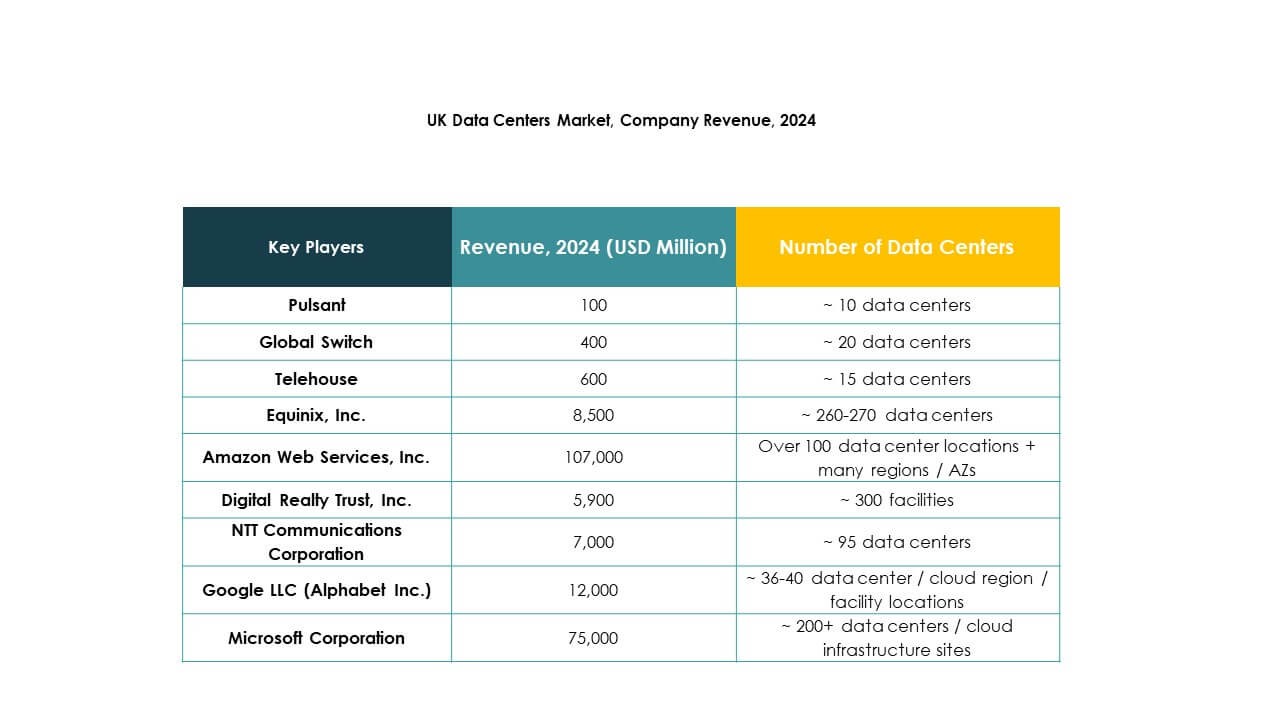

Approfondimenti Competitivi:

- Pulsant

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Global Switch

- Telehouse

Il panorama competitivo del mercato dei data center del Regno Unito è definito da una forte partecipazione di fornitori hyperscale globali e operatori di colocation affermati. Equinix, Digital Realty e Telehouse ancorano l’ecosistema di colocation, offrendo strutture interconnesse ad alta capacità a Londra e nei hub regionali. Leader globali del cloud come Microsoft, AWS e Google espandono i campus hyperscale, concentrandosi su infrastrutture scalabili e impegni di sostenibilità. NTT e Global Switch sfruttano le loro presenze globali per attrarre clienti aziendali in cerca di soluzioni ibride affidabili. Pulsant rafforza la sua posizione puntando sulle imprese di mercato medio regionali attraverso infrastrutture pronte per l’edge. Dimostra un’elevata rivalità, con i fornitori che investono pesantemente nell’integrazione delle energie rinnovabili, nell’automazione abilitata dall’IA e nelle espansioni di rete per garantire la domanda aziendale a lungo termine. La differenziazione competitiva si basa sulla sostenibilità, sugli ecosistemi di interconnessione e sulla capacità di servire strategie multi-cloud.

Sviluppi Recenti:

- Nel settembre 2025, BlackRock ha rivelato una grande acquisizione e partnership investendo 500 milioni di sterline (circa 679 milioni di dollari) nei data center del Regno Unito attraverso una joint venture con Digital Gravity Partners. L’iniziativa, denominata Gravity Edge, è iniziata con l’acquisizione di un data center a ovest di Londra con piani per modernizzare le sue strutture, migliorare l’efficienza energetica e ampliare la capacità dei rack per servire clienti aziendali e istituzioni finanziarie.

- Nell’agosto 2025, Equinix ha annunciato accordi con fornitori di energia di nuova generazione come Oklo e Bloom Energy, puntando ad alimentare i suoi data center nel Regno Unito e a livello globale con soluzioni energetiche innovative e sostenibili. Questo supporta l’espansione e la scalabilità dell’infrastruttura dei data center capaci di AI nel Regno Unito.