Resumé:

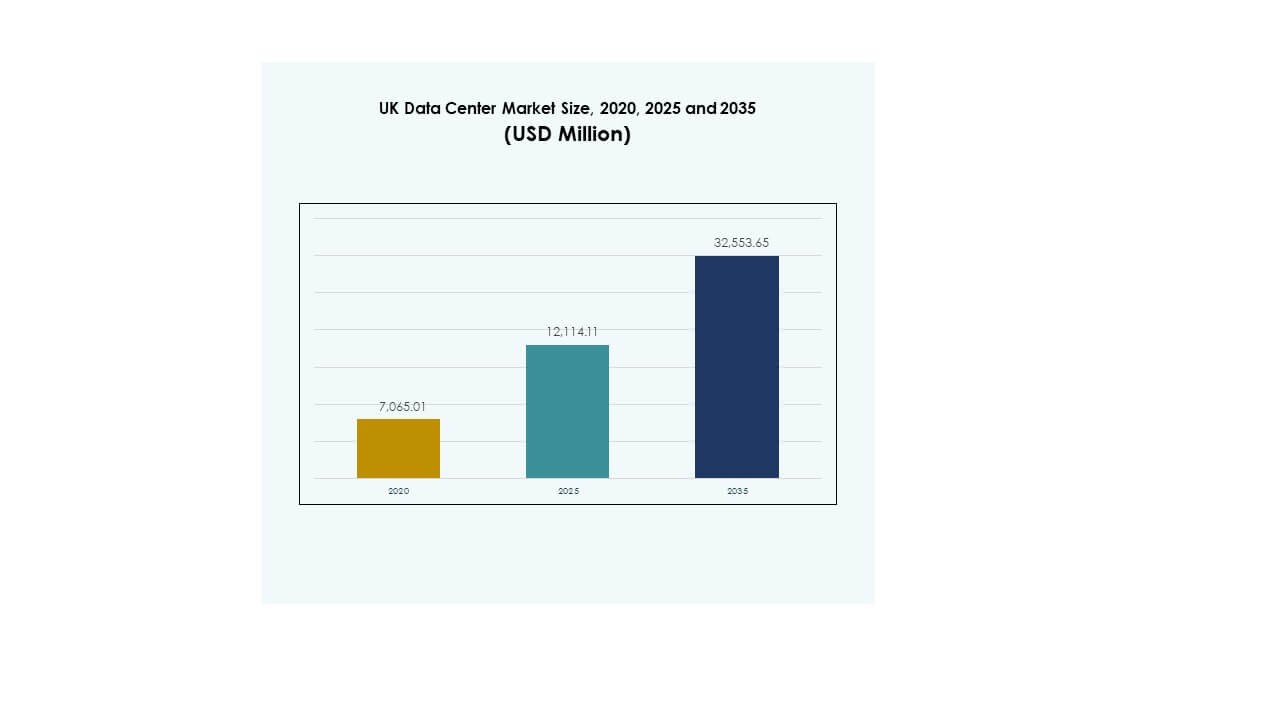

Størrelsen på det britiske datacenter marked blev vurderet til USD 7.065,01 millioner i 2020 til USD 12.114,11 millioner i 2025 og forventes at nå USD 32.553,65 millioner i 2035, med en CAGR på 10,33% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det britiske datacenter marked 2025 |

USD 12.114,11 Millioner |

| Det britiske datacenter marked, CAGR |

10,33% |

| Størrelse på det britiske datacenter marked 2035 |

USD 32.553,65 Millioner |

Væksten i det britiske datacenter marked drives af hurtig adoption af cloud-platforme, AI-integration og digital transformation på tværs af industrier. Virksomheder kræver sikker, skalerbar og energieffektiv infrastruktur til at håndtere avancerede applikationer og store datasæt. Innovation inden for automatisering og bæredygtig energiforsyning styrker operationel effektivitet. Markedet har strategisk betydning for virksomheder og investorer, da det giver modstandsdygtighed, overholdelse og muligheder for at udnytte den voksende efterspørgsel efter digitale tjenester.

London forbliver det førende knudepunkt inden for det britiske datacenter marked på grund af dets finansielle økosystem, globale forbindelser og koncentration af hyperscale-operatører. Manchester og Birmingham er ved at blive sekundære knudepunkter, understøttet af byudvikling og virksomhedsefterspørgsel. Skotland og Wales vinder frem med faciliteter drevet af vedvarende energi, hvilket afspejler bæredygtighedsforpligtelser. Denne regionale diversitet øger konkurrenceevnen og positionerer Storbritannien som et fremtrædende europæisk digitalt infrastrukturcenter.

Markedsdrivere

Stigende Cloud Adoption og Skiftet Mod Skalerbar Infrastruktur

Det britiske datacenter marked drives af accelereret adoption af cloud-platforme, der kræver skalerbar, fleksibel og sikker digital infrastruktur. Virksomheder skifter i stigende grad kerneoperationer mod hybride og multi-cloud modeller, hvilket øger efterspørgslen efter store hyperscale faciliteter. Investering i moderne hardware- og softwareplatforme muliggør større behandlingskapacitet og reducerer latenstid for missionkritiske applikationer. Den stærke afhængighed af digital transformation fra BFSI, sundhedspleje og telekom aktører fremmer væksten. Investorer ser markedet som et stabilt og højtydende miljø. Det tilbyder konsistente afkast på grund af tilbagevendende virksomhedsefterspørgsel. Virksomheder opnår strategisk fordel fra evnen til at lagre og behandle massive datasæt lokalt. Den konsistente vækst af digitale tjenester styrker markedets langsigtede fundament.

Innovation i Energieffektive Systemer og Bæredygtige Operationer

Det stigende fokus på bæredygtighed omformer driftspraksis og energikilder i det britiske datacentermarked. Operatører prioriterer indkøb af vedvarende energi, effektive kølesystemer og avancerede bygningsdesigns, der reducerer de samlede emissioner. Effektivitetsmålinger for strømforbrug spiller en kritisk rolle i teknologivalg og opgraderinger af faciliteter. Datacentre, der bruger sol-, vind- og vandprojekter til strøm, sikrer langsigtet omkostningsstabilitet. Det styrker omdømmet blandt virksomhedskunder, der søger bæredygtige forsyningskæder. Innovation inden for AI-drevet køling og energi-automatisering leverer målbare driftsbesparelser. Energisikkerhed forbliver central for fremtidig ekspansionsplanlægning. Kombinationen af bæredygtighed og omkostningskonkurrenceevne gør markedet attraktivt for globale investorer.

- For eksempel opnåede Equinix 96 % dækning med vedvarende energi på tværs af sin globale datacenterportefølje i 2023, hvilket markerer det sjette år i træk over 90 %. Virksomheden rapporterede også en forbedring i sin energieffektivitet med årlige fremskridt i PUE-ydeevne dokumenteret i sin bæredygtighedsrapport.

Digital Transformation Accelerating Data-Intensive Applications Across Industries

Adoptionen af datatunge teknologier som kunstig intelligens, IoT og 5G driver det britiske datacentermarked mod højere ydeevnekrav. Virksomheder og regeringer kræver skalerbar infrastruktur til at håndtere avanceret analyse og forudsigelige arbejdsbelastninger. Cloud-native platforme kræver robust lagring og netværksintegration for effektivitet. Det understøtter hurtigere udviklingscyklusser og agil implementering på tværs af industrier. Sektorer som medier, sundhedsvæsen og fremstilling er stærkt afhængige af lav-latens computermiljøer. Investorer anerkender den strategiske betydning af faciliteter, der integrerer næste generations beregningskapacitet. Evnen til at imødekomme fremtidige arbejdsbelastningskrav styrker konkurrenceevnen. Voksende datakonsumtion er i overensstemmelse med bredere nationale digitale strategier.

- For eksempel åbnede Telehouse South i London Docklands i 2022, der spænder over 31.000 kvm og tilbyder op til 18 MW strømkapacitet på tværs af sin fulde udbygning. Faciliteterne forbinder via 7.000 mørke fibre på tværs af forskellige ruter, hvilket giver adgang til over 900 partnernetværk.

Strategisk Rolle af Colocation og Sammenkoblede Økosystemer for Virksomheder

Udvidelsen af colocation-hubs understreger det britiske datacentermarkeds betydning som et digitalt økosystem for virksomheder og startups. Colocation-udbydere leverer omkostningseffektive, pålidelige og sammenkoblede løsninger, der gør det muligt for virksomheder at skalere uden store indledende investeringer. Stærk efterspørgsel fra finansielle tjenester og teleselskaber fortsætter med at styrke væksten. Det muliggør direkte forbindelse til flere cloud- og netværksudbydere inden for enkelte faciliteter. Rollen af sammenkobling driver konkurrencefordele og forbedrer effektiviteten for slutbrugere. Virksomheder drager fordel af stærkere modstandsdygtighed og overholdelse på tværs af regulerede industrier. Colocation forbliver afgørende for virksomheder, der kræver sikkerhed og skalerbarhed. Den strategiske rolle af disse faciliteter sikrer langsigtet investor-tillid.

Markeds Tendenser

Udvidelse af Edge og Modulare Datacenter Implementeringer på Tværs af Storbritannien

Det britiske datacentermarked oplever en hurtig adoption af edge- og modulære designs for at imødekomme behovene for lav-latens applikationer. Disse kompakte implementeringer opfylder lokale krav i regioner uden for London. Det hjælper teleoperatører med at opfylde kravene til 5G-udrulninger og IoT-drevne tjenester. Modulære designs giver skalerbarhed og omkostningseffektivitet, hvilket reducerer tiden til markedet for udbydere. Virksomheder udnytter disse løsninger for at være tættere på slutbrugerne. Tendensen styrker efterspørgslen på tværs af industrier som gaming, detailhandel og smart city-projekter. Investorer ser vækstmuligheder i distribueret infrastruktur. Edge-faciliteter skaber et konkurrencepræget økosystem, der understøtter digital innovation.

Stigningen af kunstig intelligens og automatisering driver operationel effektivitet

Adoptionen af AI- og automatiseringsteknologier omformer driftsmodeller på det britiske datacentermarked. AI-drevne systemer optimerer køling, strømfordeling og prædiktivt vedligehold. Automatisering muliggør strømlinet provisionering og orkestrering, hvilket reducerer driftsomkostningerne for operatører. Det tillader hurtigere fejlfinding og reducerer nedetid, hvilket sikrer højere tilgængelighed. Virksomheder forventer i stigende grad, at datacentre leverer intelligent overvågning og realtidsanalyse. Tendensen stemmer overens med den stigende betydning af AI-arbejdsbelastninger, der kræver robust infrastruktur. Facilitetoperatører opnår fordele ved at integrere automatisering i eksisterende operationer. Det forbedrer både pålidelighed og omkostningseffektivitet.

Vækst i interkonnektion gennem carrier-neutrale datacentre og netværksudvidelse

Carrier-neutrale faciliteter får stigende betydning på det britiske datacentermarked, idet de giver virksomheder flere tilslutningsmuligheder. Virksomheder søger fleksibel interkonnektion til cloud-platforme, telenetværk og indholdsudbydere. Det understøtter digital transformation for virksomheder, der opererer på tværs af globale og regionale markeder. Carrier-neutrale faciliteter i London og Manchester tiltrækker betydelige virksomhedslejere. Interkonnektionsknudepunkter fremmer samarbejdende økosystemer for finansielle tjenester, medier og IT-udbydere. Netværksudvidelser supplerer disse knudepunkter ved at forbedre grænseoverskridende tilslutning. Virksomheder drager fordel af lavere latens og omkostningseffektiv routing. Vækst i interkonnektion sikrer Storbritanniens position som et førende europæisk knudepunkt.

Integration af vedvarende energi og grønne certificeringer styrker konkurrenceevnen

Bæredygtighed er ved at blive en definerende tendens inden for det britiske datacentermarked, hvor operatører integrerer vedvarende energi i langsigtede strategier. Vind- og solprojekter leverer i stigende grad til faciliteter på tværs af forskellige regioner. Det forbedrer virksomhedens omdømme, mens det opfylder miljøstandarder fastsat af regulatorer. Kunder foretrækker grøn-certificerede faciliteter, der opfylder internationale benchmarks. Operatører investerer i væskekøling og energilagring for at støtte effektivitetsmål. Bæredygtighedsinitiativer reducerer eksponeringen for fremtidige CO2-afgifter. Faciliteter, der adopterer energiinovation, sikrer langsigtet efterspørgsel fra globale virksomheder. Overgangen styrker investorernes tillid til sektorens modstandsdygtighed.

Markedsudfordringer

Højt energiforbrug og pres på strømforsyningsinfrastrukturen

Det britiske datacenter marked står over for betydelige udfordringer forbundet med energiforbrug og pres på eksisterende elnet. Faciliteter kræver enorme mængder elektricitet for at understøtte høj-densitets computing arbejdsbelastninger. Operatører er under kontrol for bæredygtighed og overholdelse af strenge regler. Det øger omkostningerne og skaber barrierer for små og mellemstore investorer. Strømmangel i bycentre begrænser ekspansionsmuligheder. Energiprisvolatilitet tilføjer usikkerhed for langsigtet planlægning. Integration af vedvarende energikilder kræver store forudgående investeringer. Stigende driftsomkostninger presser marginer og begrænser fleksibilitet. At håndtere bæredygtig vækst under begrænsede energiforhold forbliver en central udfordring.

Datasuverænitet, Cybertrusler og Regulatorisk Kompleksitet

Datasuverænitet og overholdelseskrav øger kompleksiteten inden for det britiske datacenter marked. Virksomheder skal sikre overholdelse af både nationale og EU-tilpassede rammer. Det skaber efterspørgsel efter sikre faciliteter, men rejser driftsmæssige udfordringer for internationale aktører. Markedet står også over for stigende cybertrusler, med trusler rettet mod kritisk digital infrastruktur. Operatører har brug for konstante opgraderinger i sikkerhedsteknologier og kvalificeret personale. Overholdelsesrevisioner øger driftsomkostningerne og forsinker ekspansionstidslinjer. Regulatorisk fragmentering skaber usikkerhed for investorer. At balancere sikkerhed, overholdelse og innovation forbliver en strategisk barriere for langsigtet vækst.

Markedsmuligheder

Vækst af Hyperscale-investeringer og Fremvoksende Regional Ekspansion

Det britiske datacenter marked tilbyder betydelige muligheder gennem storskala hyperscale-projekter og regional diversificering. Globale cloud-udbydere udvider deres tilstedeværelse i London og sekundære byer som Birmingham og Manchester. Det skaber ny efterspørgsel efter avanceret infrastruktur, der understøtter industrier på tværs af BFSI, sundhedsvæsen og medier. Investorer drager fordel af stabile afkast i både primære og fremvoksende knudepunkter. Evnen til at fange regional efterspørgsel tilbyder en konkurrencefordel. Hyperscale-ekspansion skaber muligheder for lokale leverandører og entreprenører. Vækst i interkonnektionstjenester styrker regionale digitale økosystemer.

Bæredygtighedsintegration og AI-drevet Facilitet Innovation

Mulighederne i det britiske datacenter marked er i stigende grad forbundet med grøn energi adoption og avancerede teknologier. Faciliteter, der implementerer AI-drevet overvågning og automatisering, forbedrer driftsmæssig effektivitet. Det sikrer højere pålidelighed for virksomhedskunder og reducerer vedligeholdelsesomkostninger. Vedvarende integration styrker langsigtet konkurrenceevne ved at tilpasse sig virksomheders bæredygtighedsmål. Investorer tiltrækkes af faciliteter, der kombinerer effektivitet med miljøansvar. Virksomheder foretrækker grøn-certificerede udbydere for at opfylde deres egne ESG-forpligtelser. Denne mulighed positionerer Storbritannien som en leder inden for bæredygtig datainfrastruktur.

Markedssegmentering

Efter Komponent

Hardware-segmentet dominerer det britiske datacenter marked og har den største andel på grund af høj efterspørgsel efter servere, lagring, racks og strømsystemer. Kontinuerlige opgraderinger i højtydende computing og avancerede køleløsninger understøtter dens vækst. Softwareløsninger som DCIM og virtualiseringsværktøjer vinder indpas for at optimere driften. Tjenester, herunder rådgivning og administreret support, giver tilbagevendende indtægtsstrømme. Hardware forbliver rygraden for storskala infrastruktur, hvilket gør det til det førende segment efter værdi.

Efter Datacenter Type

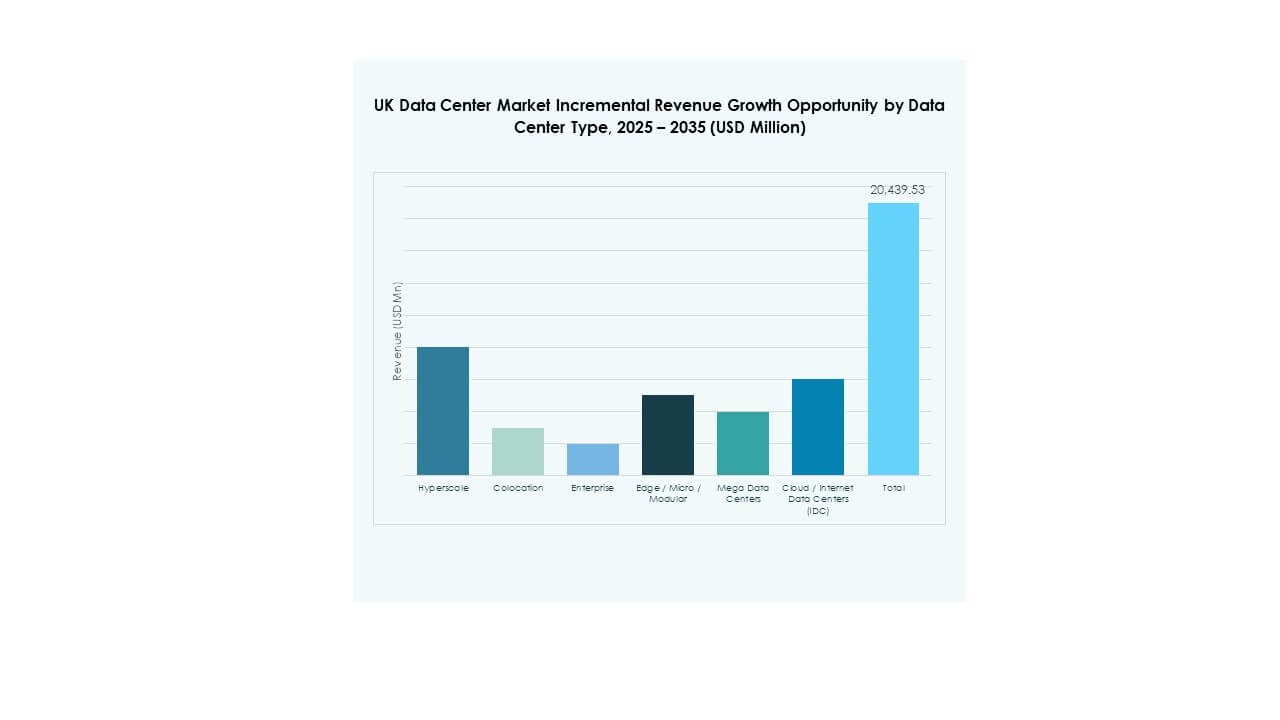

Hyperscale datacentre dominerer det britiske datacentermarked, drevet af stærke investeringer fra globale cloud-tjenesteudbydere. Colocation-faciliteter har også en betydelig andel på grund af omkostningseffektive løsninger for virksomheder. Edge- og modulære datacentre vokser hurtigt for at imødekomme behovet for lav latenstid. Virksomhed- og cloud/IDC-modeller fortsætter med at betjene specifikke arbejdsbelastninger for regulerede industrier. Mega-datacentre styrker skalerbarheden for internationale aktører. Hyperscale forbliver den hurtigst voksende type med kontinuerlige kapacitetsudvidelser.

Efter implementeringsmodel

Cloud-baseret implementering fører det britiske datacentermarked, understøttet af adoptionen af hybride og multi-cloud-strategier på tværs af industrier. On-premises-modeller bevarer betydning for organisationer med strenge reguleringsbehov. Hybride modeller vinder frem, da de balancerer fleksibilitet med kontrol. Virksomheder stoler på cloud-baserede løsninger for skalerbarhed og lavere forudgående omkostninger. Det driver hurtig ekspansion af regionale cloud-zoner. Cloud-adoption fortsætter med at overgå andre modeller på grund af virksomheders digitale transformation.

Efter virksomhedsstørrelse

Store virksomheder dominerer det britiske datacentermarked ved at udnytte avancerede faciliteter til at håndtere store datasæt og missionkritiske arbejdsbelastninger. SMV’er adopterer i stigende grad cloud- og colocation-tjenester for at reducere omkostninger. Det driver stabil vækst i managed og hybride modeller. SMV’er drager fordel af pay-as-you-go-modeller og adgang til delt infrastruktur. Store virksomheder fortsætter med at lede investeringsvolumen på grund af finansiel styrke. Vækst i efterspørgslen fra SMV’er sikrer diversificering af slutbrugerbasen.

Efter anvendelse / brugssag

IT- og telekomsegmentet dominerer det britiske datacentermarked, drevet af efterspørgsel efter digital konnektivitet og avancerede applikationer. BFSI forbliver en stærk vertikal på grund af strenge overholdelses- og datasuverænitetskrav. Sundhedssektoren og regeringen adopterer også moderne infrastruktur til sikker datastyring. Detail- og medieindustrier vokser på grund af e-handel og indholdsleveringsbehov. Fremstillings- og energisektorer øger brugen af AI-drevne analyser. IT & telekom forbliver den førende brugssag i omsætningstermer.

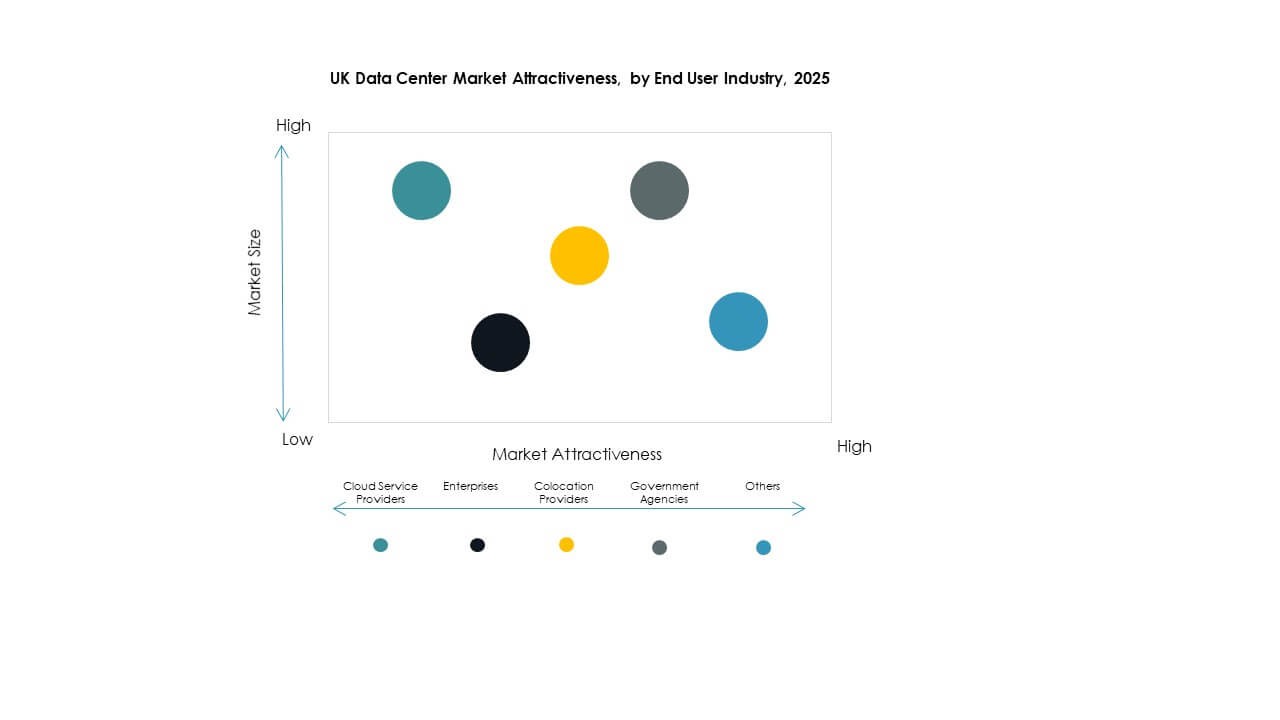

Efter slutbrugerindustri

Cloud-tjenesteudbydere dominerer det britiske datacentermarked ved at sikre store hyperscale- og colocation-faciliteter. Virksomheder repræsenterer en stærk andel med igangværende digitale transformationsinitiativer. Colocation-udbydere leverer omkostningseffektive løsninger til mellemstore virksomheder. Regeringsorganer investerer i sikker infrastruktur for at håndtere følsomme nationale data. Andre industrier som uddannelse og forsyningsvirksomheder styrker efterspørgselsdiversiteten. Cloud-udbydere fortsætter med at forankre den samlede markedsvækst.

Regionale indsigter

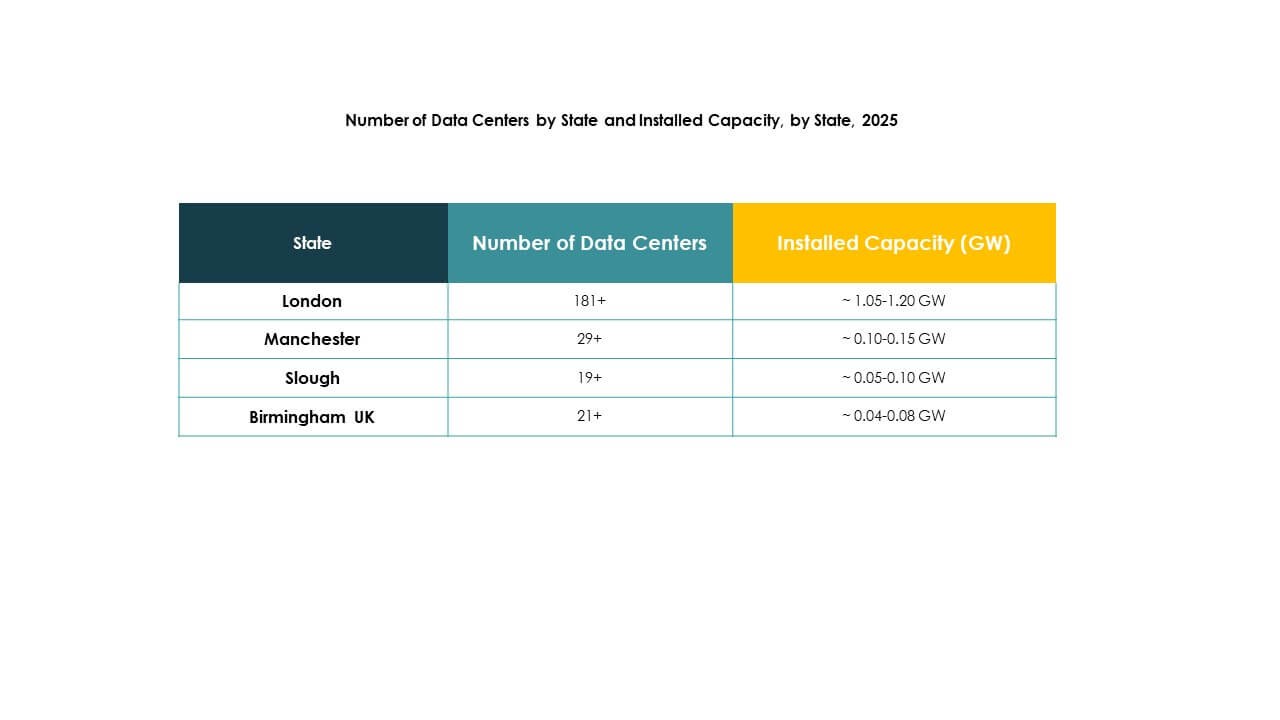

London og Sydøst fører med stærkeste markedsandel

London og Sydøst dominerer det britiske datacentermarked med en andel på 48% i 2024. Regionens status som finansielt centrum og tilstedeværelsen af hyperscale-investeringer skaber stærk efterspørgsel. Det tiltrækker internationale aktører på grund af konnektivitet, kvalificeret arbejdskraft og etableret infrastruktur. Colocation- og carrier-neutrale faciliteter udvider sig hurtigt for at betjene virksomhedskunder. Sydøst styrker sin rolle som porten for europæisk digital trafik. Investorer prioriterer denne underregion for vedvarende vækst.

Midlands og Nordengland fremstår som sekundære knudepunkter

Midlands og Nordengland udgør 32% af det britiske datacentermarked, understøttet af regional urbanisering og industriel vækst. Manchester, Leeds og Birmingham leder investeringsaktiviteten, drevet af lavere omkostninger og strategisk placering. Telekomoperatører og hyperscale-virksomheder udvider edge-implementeringer i disse byer. Det forbedrer lokal konnektivitet og styrker regionale økosystemer. Virksomheder drager fordel af forbedret adgang til cloud-tjenester uden for London. Investorer ser disse knudepunkter som højvækstområder.

- For eksempel begyndte Kao Data i 2024 opførelsen af et datacenter til £350 millioner i Stockport, Greater Manchester. Faciliteterne sigter mod en PUE på 1,2, ni datahaller og vil understøtte avanceret computing og AI-arbejdsbelastninger.

Skotland, Wales og andre regioner udvider med integration af vedvarende energi

Skotland, Wales og andre regioner har tilsammen en andel på 20% af det britiske datacentermarked. Væksten er drevet af integration af vedvarende energi og regeringens støtte til digital infrastruktur. Faciliteter i Skotland bruger vind- og vandkraftkilder, hvilket tiltrækker kunder med fokus på bæredygtighed. Wales udnytter sin strategiske position til edge- og modulprojekter. Regional diversitet styrker modstandsdygtighed og reducerer afhængigheden af London. Det positionerer Storbritannien som et balanceret og konkurrencedygtigt datacentermiljø på tværs af underregioner.

- For eksempel annoncerede DataVita planer om at udvide sit centrale skotske datacenter til 40 MW, ved at anvende hydrogenereret vegetabilsk olie til backup-generatorer og understøtte høj-densitets arbejdsbelastninger på op til 400 kW pr. rack, hvilket understreger deres engagement i bæredygtige operationer.

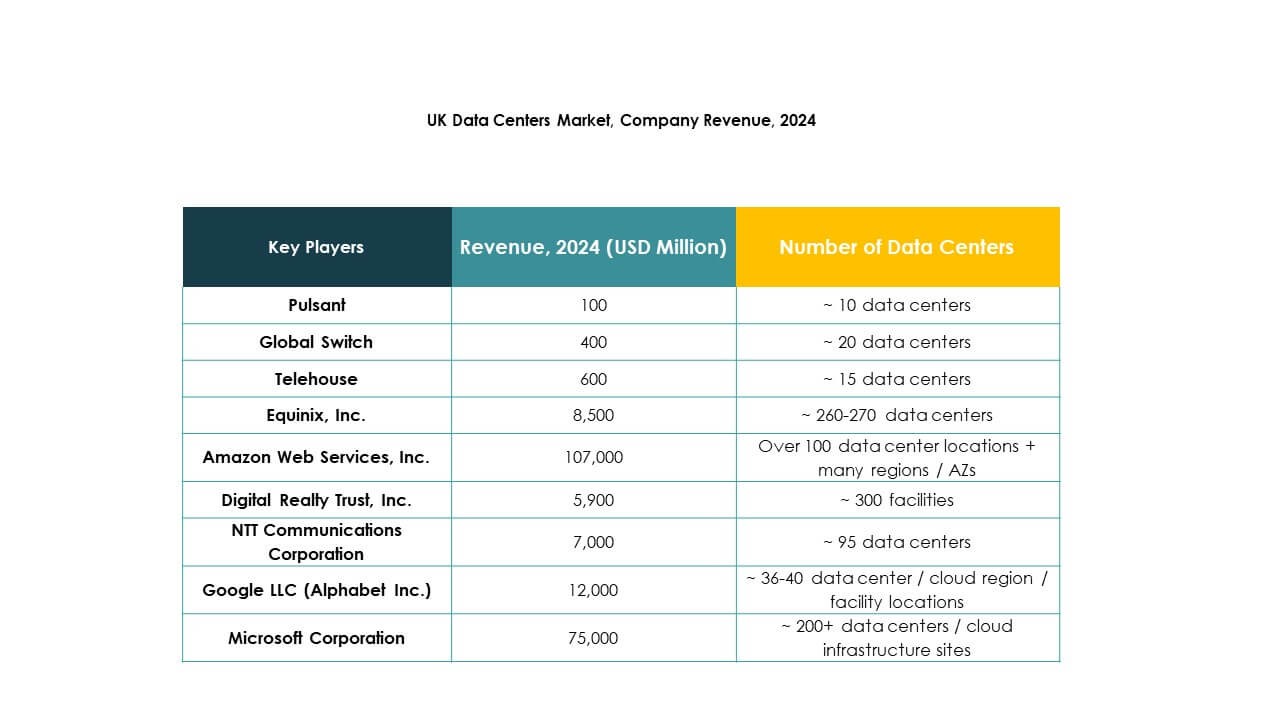

Konkurrenceindsigter:

- Pulsant

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Global Switch

- Telehouse

Det konkurrenceprægede landskab for det britiske datacentermarked defineres af stærk deltagelse fra globale hyperscale-udbydere og etablerede colocation-operatører. Equinix, Digital Realty og Telehouse forankrer colocation-økosystemet og tilbyder højkapacitets sammenkoblede faciliteter i London og regionale knudepunkter. Globale cloud-ledere som Microsoft, AWS og Google udvider hyperscale-campusser med fokus på skalerbar infrastruktur og bæredygtighedsforpligtelser. NTT og Global Switch udnytter globale fodaftryk til at tiltrække virksomhedskunder, der søger pålidelige hybride løsninger. Pulsant styrker sin position ved at målrette regionale mellemstore virksomheder gennem edge-klar infrastruktur. Det viser høj rivalisering, hvor udbydere investerer kraftigt i integration af vedvarende energi, AI-aktiveret automatisering og netværksudvidelser for at sikre langsigtet efterspørgsel fra virksomheder. Konkurrenceadskillelse afhænger af bæredygtighed, sammenkoblingsøkosystemer og evnen til at betjene multi-cloud-strategier.

Seneste udviklinger:

- I september 2025 afslørede BlackRock en stor opkøb og partnerskab ved at investere £500 millioner (ca. $679 millioner) i britiske datacentre gennem et joint venture med Digital Gravity Partners. Initiativet, mærket som Gravity Edge, startede med opkøbet af et datacenter i det vestlige London med planer om at modernisere faciliteterne, forbedre energieffektiviteten og udvide rackkapaciteten for at betjene virksomhedskunder og finansielle institutioner.

- I august 2025 annoncerede Equinix aftaler med næste generations energileverandører som Oklo og Bloom Energy, med målet om at drive sine britiske og globale datacentre med innovative, bæredygtige energiløsninger. Dette understøtter udvidelsen og opskaleringen af AI-kompatibel datacenterinfrastruktur i Storbritannien.