Sammanfattning:

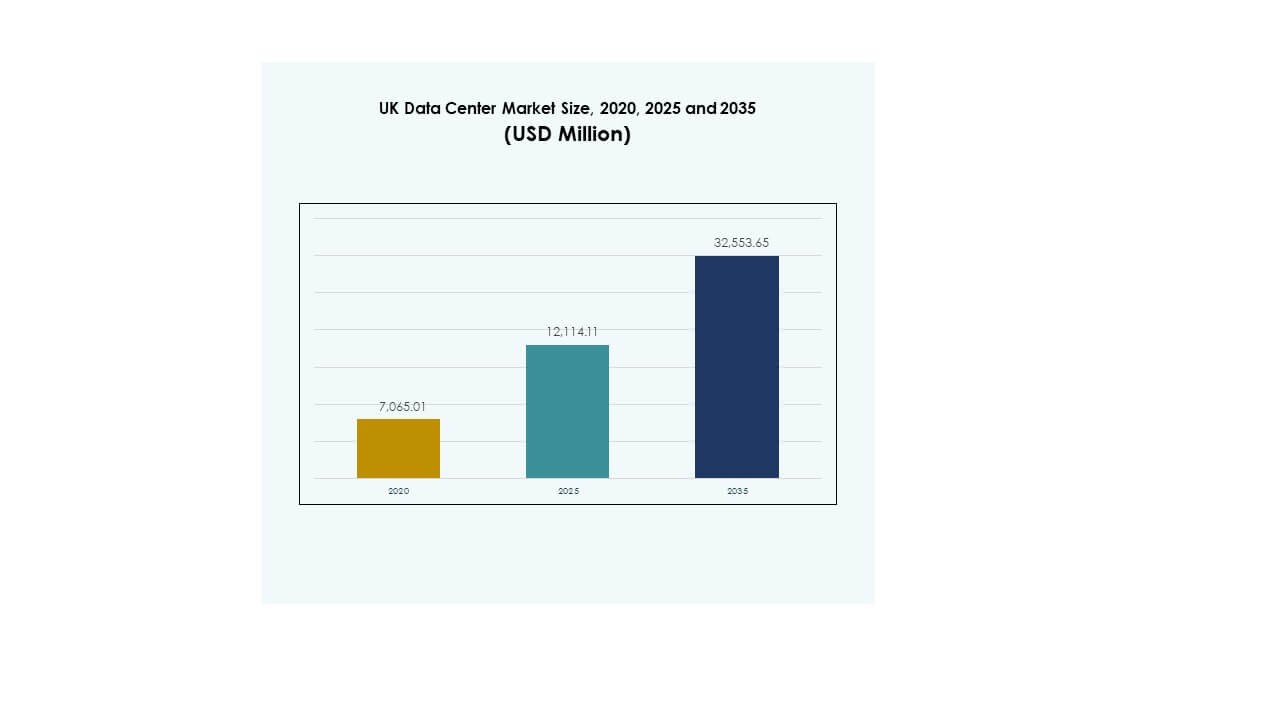

Storbritanniens datacentermarknad värderades till 7 065,01 miljoner USD år 2020 och förväntas nå 12 114,11 miljoner USD år 2025 samt 32 553,65 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,33% under prognosperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storbritanniens Datacentermarknad Storlek 2025 |

USD 12 114,11 Miljoner |

| Storbritanniens Datacentermarknad, CAGR |

10,33% |

| Storbritanniens Datacentermarknad Storlek 2035 |

USD 32 553,65 Miljoner |

Tillväxten på Storbritanniens datacentermarknad drivs av snabb adoption av molnplattformar, AI-integration och digital transformation inom olika branscher. Företag kräver säker, skalbar och energieffektiv infrastruktur för att hantera avancerade applikationer och stora datamängder. Innovation inom automation och hållbar energiförsörjning stärker den operativa effektiviteten. Marknaden har strategisk betydelse för företag och investerare eftersom den erbjuder motståndskraft, efterlevnad och möjligheter att kapitalisera på den växande efterfrågan på digitala tjänster.

London förblir den ledande knutpunkten inom Storbritanniens datacentermarknad tack vare sitt finansiella ekosystem, globala anslutning och koncentration av hyperskala-operatörer. Manchester och Birmingham växer fram som sekundära knutpunkter, stödda av stadsutveckling och företagsbehov. Skottland och Wales får dragkraft med anläggningar som drivs av förnybar energi, vilket återspeglar hållbarhetsåtaganden. Denna regionala mångfald ökar konkurrenskraften och positionerar Storbritannien som ett framstående europeiskt centrum för digital infrastruktur.

Marknadsdrivkrafter

Ökande Molnadoption och Skiftet mot Skalbar Infrastruktur

Storbritanniens datacentermarknad drivs av accelererad adoption av molnplattformar som kräver skalbar, flexibel och säker digital infrastruktur. Företag flyttar i allt högre grad kärnverksamheter mot hybrida och multi-molnmodeller, vilket driver efterfrågan på stora hyperskala-anläggningar. Investeringar i moderna hårdvaru- och mjukvaruplattformar möjliggör större bearbetningskapacitet och minskar latens för affärskritiska applikationer. Det starka beroendet av digital transformation inom BFSI, hälso- och sjukvård samt telekomsektorn ökar tillväxten. Investerare ser marknaden som en stabil och högavkastande miljö. Den erbjuder konsekventa avkastningar tack vare återkommande företagsbehov. Företag får en strategisk fördel genom förmågan att lagra och bearbeta massiva datamängder lokalt. Den konsekventa tillväxten av digitala tjänster stärker marknadens långsiktiga grund.

Innovation inom Energieffektiva System och Hållbara Operationer

Det ökande fokuset på hållbarhet omformar operativa metoder och energikällor på den brittiska datacentermarknaden. Operatörer prioriterar förvärv av förnybar energi, effektiva kylsystem och avancerade byggnadsdesigner som minskar de totala utsläppen. Effektivitetsmått för energianvändning spelar en kritisk roll vid teknikval och uppgraderingar av anläggningar. Datacenter som använder sol-, vind- och vattenkraftsprojekt för energi säkerställer långsiktig kostnadsstabilitet. Det stärker ryktet bland företagskunder som söker hållbara leveranskedjor. Innovation inom AI-driven kylning och energiautomatisering ger mätbara operativa besparingar. Energisäkerhet förblir centralt för framtida expansionsplanering. Kombinationen av hållbarhet och kostnadskonkurrenskraft gör marknaden attraktiv för globala investerare.

- Till exempel uppnådde Equinix 96 % täckning av förnybar energi över sin globala datacenterportfölj 2023, vilket markerar det sjätte året i rad över 90 %. Företaget rapporterade också en förbättring av sin energieffektivitet, med årliga vinster i PUE-prestanda dokumenterade i sin hållbarhetsrapport.

Digital transformation accelererar dataintensiva applikationer över branscher

Antagandet av datatunga teknologier, såsom artificiell intelligens, IoT och 5G, driver den brittiska datacentermarknaden mot högre prestandakrav. Företag och regeringar kräver skalbar infrastruktur för att hantera avancerad analys och prediktiva arbetsbelastningar. Molnnativa plattformar kräver robust lagring och nätverksintegration för effektivitet. Det stödjer snabbare utvecklingscykler och agil distribution över branscher. Sektorer som media, sjukvård och tillverkning är starkt beroende av datormiljöer med låg latens. Investerare erkänner den strategiska betydelsen av anläggningar som integrerar nästa generations beräkningskapacitet. Förmågan att möta framtida arbetsbelastningskrav stärker konkurrenskraften. Den växande datakonsumtionen överensstämmer med bredare nationella digitala strategier.

- Till exempel öppnade Telehouse South i London Docklands 2022, med en yta på 31 000 kvm och erbjuder upp till 18 MW kraftkapacitet över hela sin utbyggnad. Anläggningen ansluter via 7 000 mörka fibrer över olika rutter, vilket ger tillgång till över 900 partnernätverk.

Strategisk roll för colocation och sammankopplade ekosystem för företag

Utbyggnaden av colocation-nav understryker den brittiska datacentermarknadens betydelse som ett digitalt ekosystem för företag och startups. Colocation-leverantörer erbjuder kostnadseffektiva, pålitliga och sammankopplade lösningar, vilket möjliggör för företag att skala utan stora initiala investeringar. Stark efterfrågan från finansiella tjänster och telekomföretag fortsätter att stärka tillväxten. Det underlättar direkt anslutning till flera moln- och nätverksleverantörer inom enskilda anläggningar. Rollen av sammankoppling driver konkurrensdifferentiering och förbättrar effektiviteten för slutanvändare. Företag drar nytta av starkare motståndskraft och efterlevnad över reglerade industrier. Colocation förblir avgörande för företag som kräver säkerhet och skalbarhet. Den strategiska rollen för dessa anläggningar säkerställer långsiktigt investerarförtroende.

Marknadstrender

Expansion av Edge och modulära datacenterutplaceringar över Storbritannien

Den brittiska datacentermarknaden bevittnar en snabb adoption av edge- och modulära designer för att möta behoven av låg-latensapplikationer. Dessa kompakta installationer betjänar lokala krav i regioner utanför London. Det hjälper teleoperatörer att uppfylla kraven för 5G-utbyggnader och IoT-drivna tjänster. Modulära designer erbjuder skalbarhet och kostnadseffektivitet, vilket minskar tiden till marknaden för leverantörer. Företag utnyttjar dessa lösningar för närmare närhet till slutanvändare. Trenden stärker efterfrågan över branscher som spel, detaljhandel och smarta stadsprojekt. Investerare ser tillväxtmöjligheter i distribuerad infrastruktur. Edge-anläggningar skapar ett konkurrenskraftigt ekosystem som stöder digital innovation.

Ökningen av artificiell intelligens och automation driver operativ effektivitet

Adoptionen av AI- och automationsteknologier omformar operativa modeller över den brittiska datacentermarknaden. AI-drivna system optimerar kylning, kraftdistribution och prediktivt underhåll. Automation möjliggör strömlinjeformad provisionering och orkestrering, vilket minskar driftskostnaderna för operatörer. Det möjliggör snabbare felsökning och minskar driftstopp, vilket säkerställer högre tillgänglighet. Företag förväntar sig i allt högre grad att datacenter levererar intelligent övervakning och realtidsanalys. Trenden överensstämmer med den ökande betydelsen av AI-arbetsbelastningar som kräver robust infrastruktur. Anläggningsoperatörer får fördelar genom att integrera automation i befintliga operationer. Det förbättrar både tillförlitlighet och kostnadseffektivitet.

Interkonnektionsökning genom operatörsneutrala datacenter och nätverksutbyggnad

Operatörsneutrala anläggningar ökar i betydelse över den brittiska datacentermarknaden och erbjuder företag flera anslutningsalternativ. Företag söker flexibel interkonnektion till molnplattformar, telekomnätverk och innehållsleverantörer. Det stödjer digital transformation för företag som verkar över globala och regionala marknader. Operatörsneutrala anläggningar i London och Manchester attraherar betydande företagskunder. Interkonnektionshubbar främjar samarbetsekosystem för finansiella tjänster, media och IT-leverantörer. Nätverksutbyggnader kompletterar dessa hubbar genom att förbättra gränsöverskridande anslutning. Företag drar nytta av lägre latens och kostnadseffektiv routing. Interkonnektionsökningen säkrar Storbritanniens position som en ledande europeisk hubb.

Integration av förnybar energi och gröna certifieringar stärker konkurrenskraften

Hållbarhet framträder som en definierande trend inom den brittiska datacentermarknaden, med operatörer som integrerar förnybar kraft i långsiktiga strategier. Vind- och solprojekt levererar i allt högre grad till anläggningar över olika regioner. Det förbättrar företagsrykte samtidigt som det uppfyller miljöstandarder som fastställts av tillsynsmyndigheter. Kunder föredrar gröncertifierade anläggningar som uppfyller internationella riktmärken. Operatörer investerar i vätskekylning och energilagring för att stödja effektivitetsmål. Hållbarhetsinitiativ minskar exponeringen för framtida koldioxidskatter. Anläggningar som antar energinnovation säkrar långsiktig efterfrågan från globala företag. Övergången stärker investerarnas förtroende för sektorns motståndskraft.

Marknadsutmaningar

Hög energiförbrukning och tryck på kraftinfrastruktur

Den brittiska datacentermarknaden står inför betydande utmaningar kopplade till energiförbrukning och tryck på befintliga elnät. Anläggningar kräver enorma mängder elektricitet för att stödja högdensitetsdatorarbetsbelastningar. Operatörer granskas för hållbarhet och efterlevnad av strikta regleringar. Det ökar kostnaderna och skapar hinder för små och medelstora investerare. Elbrist i urbana nav begränsar expansionsmöjligheter. Energiprisvolatilitet skapar osäkerhet för långsiktig planering. Integrering av förnybara källor kräver stort initialt kapital. Stigande driftskostnader pressar marginalerna och begränsar flexibiliteten. Att hantera hållbar tillväxt under begränsade energiförhållanden förblir en kärnutmaning.

Datasuveränitet, cybersäkerhetshot och regelverkets komplexitet

Datasuveränitet och efterlevnadskrav ökar komplexiteten inom den brittiska datacentermarknaden. Företag måste säkerställa efterlevnad av både inhemska och EU-anpassade ramar. Det skapar efterfrågan på säkra anläggningar men ökar driftsutmaningarna för internationella aktörer. Marknaden står också inför ökande cybersäkerhetsrisker, med hot som riktar sig mot kritisk digital infrastruktur. Operatörer behöver ständiga uppgraderingar av säkerhetsteknologier och kvalificerad personal. Efterlevnadsrevisioner ökar driftskostnaderna och saktar ner expansionstidslinjer. Regelverksfragmentering skapar osäkerhet för investerare. Att balansera säkerhet, efterlevnad och innovation förblir en strategisk barriär för långsiktig tillväxt.

Marknadsmöjligheter

Tillväxt av hyperskaliga investeringar och framväxande regional expansion

Den brittiska datacentermarknaden erbjuder betydande möjligheter genom storskaliga hyperskaliga projekt och regional diversifiering. Globala molnleverantörer expanderar sin närvaro i London och sekundära städer som Birmingham och Manchester. Det skapar ny efterfrågan på avancerad infrastruktur, som stöder industrier inom BFSI, sjukvård och media. Investerare drar nytta av stabil avkastning i både primära och framväxande nav. Förmågan att fånga regional efterfrågan erbjuder konkurrensfördelar. Hyperskalig expansion skapar möjligheter för lokala leverantörer och entreprenörer. Tillväxt inom sammankopplingstjänster stärker regionala digitala ekosystem.

Hållbarhetsintegration och AI-driven anläggningsinnovation

Möjligheter på den brittiska datacentermarknaden är i allt högre grad kopplade till grön energi och avancerade teknologier. Anläggningar som implementerar AI-driven övervakning och automation förbättrar driftseffektiviteten. Det säkerställer högre tillförlitlighet för företagskunder och minskar underhållskostnader. Förnybar integration stärker långsiktig konkurrenskraft genom att anpassa sig till företags hållbarhetsmål. Investerare lockas till anläggningar som kombinerar effektivitet med miljöansvar. Företag föredrar grönt certifierade leverantörer för att uppfylla sina egna ESG-åtaganden. Denna möjlighet positionerar Storbritannien som en ledare inom hållbar datainfrastruktur.

Marknadssegmentering

Efter komponent

Hårdvarusegmentet dominerar den brittiska datacentermarknaden och har den största andelen på grund av hög efterfrågan på servrar, lagring, rack och kraftsystem. Kontinuerliga uppgraderingar inom högpresterande datorer och avancerade kylösningar stöder dess tillväxt. Programvarulösningar som DCIM och virtualiseringsverktyg får ökad användning för att optimera driften. Tjänster inklusive konsultation och hanterat stöd ger återkommande intäktsströmmar. Hårdvara förblir ryggraden för storskalig infrastruktur, vilket gör det till det ledande segmentet sett till värde.

Efter datacentertyp

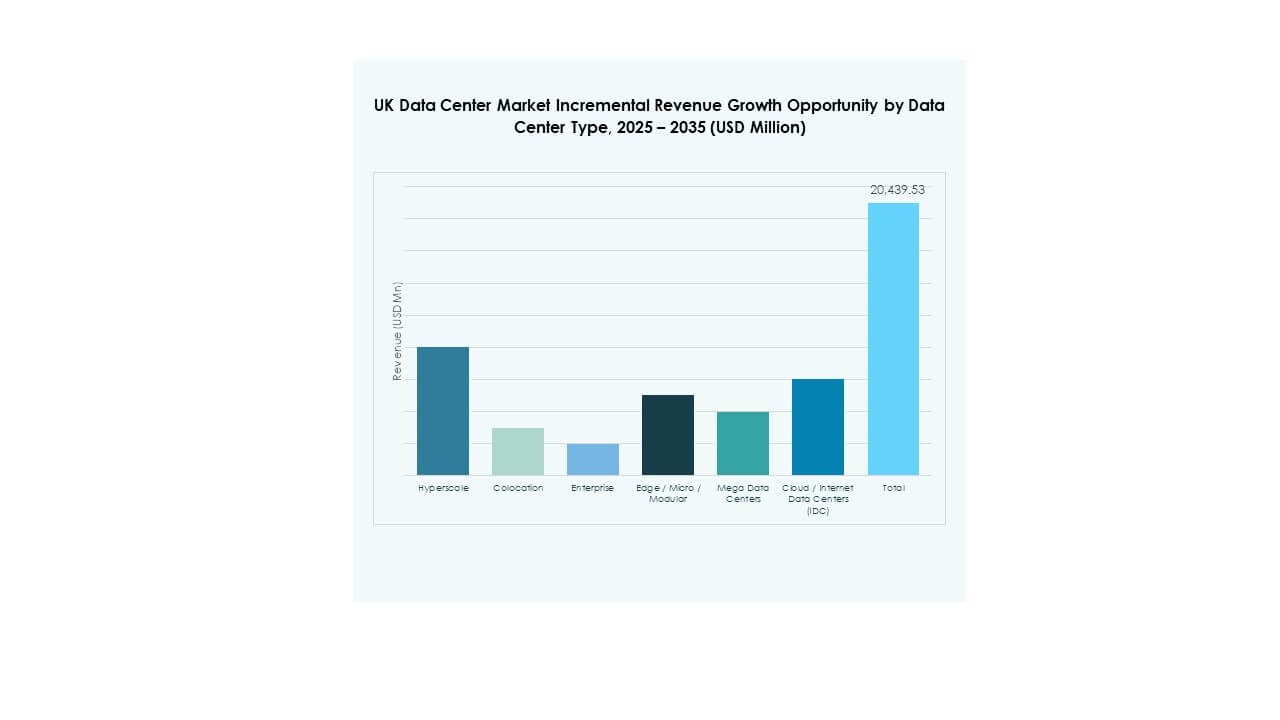

Hyperscale-datacenter dominerar den brittiska datacentermarknaden, drivna av starka investeringar från globala molntjänstleverantörer. Colocation-anläggningar har också en betydande andel tack vare kostnadseffektiva lösningar för företag. Edge- och modulära datacenter växer snabbt för att möta behovet av låg latens. Företags- och moln/IDC-modeller fortsätter att betjäna specifika arbetsbelastningar för reglerade industrier. Mega-datacenter förstärker skalbarheten för internationella aktörer. Hyperscale förblir den snabbast växande typen med kontinuerliga kapacitetstillägg.

Efter distributionsmodell

Molnbaserad distribution leder den brittiska datacentermarknaden, stödd av antagandet av hybrid- och multicloudstrategier över industrier. On-premises-modeller behåller betydelse för organisationer med strikta regleringsbehov. Hybridmodeller vinner mark eftersom de balanserar flexibilitet med kontroll. Företag förlitar sig på molnbaserade lösningar för skalbarhet och lägre initiala kostnader. Det driver snabb expansion av regionala molnzoner. Molnanvändning fortsätter att överträffa andra modeller på grund av företagens digitala transformation.

Efter företagets storlek

Stora företag dominerar den brittiska datacentermarknaden och utnyttjar avancerade anläggningar för att hantera stora datamängder och affärskritiska arbetsbelastningar. Små och medelstora företag antar i allt högre grad moln- och colocation-tjänster för att minska kostnaderna. Det driver stadig tillväxt i hanterade och hybrida modeller. Små och medelstora företag drar nytta av betalningsmodeller och tillgång till delad infrastruktur. Stora företag fortsätter att leda investeringsvolymen tack vare finansiell styrka. Tillväxten i efterfrågan från små och medelstora företag säkerställer diversifiering av slutanvändarbasen.

Efter applikation / användningsfall

IT- och telekomsegmentet dominerar den brittiska datacentermarknaden, drivet av efterfrågan på digital anslutning och avancerade applikationer. BFSI förblir en stark vertikal på grund av strikta efterlevnads- och datasuveränitetskrav. Hälso- och sjukvård och regering antar också modern infrastruktur för säker databehandling. Detaljhandel och medieindustrier växer på grund av e-handel och behov av innehållsleverans. Tillverknings- och energisektorerna ökar användningen av AI-driven analys. IT och telekom förblir det ledande användningsfallet i intäktsmässiga termer.

Efter slutanvändarindustri

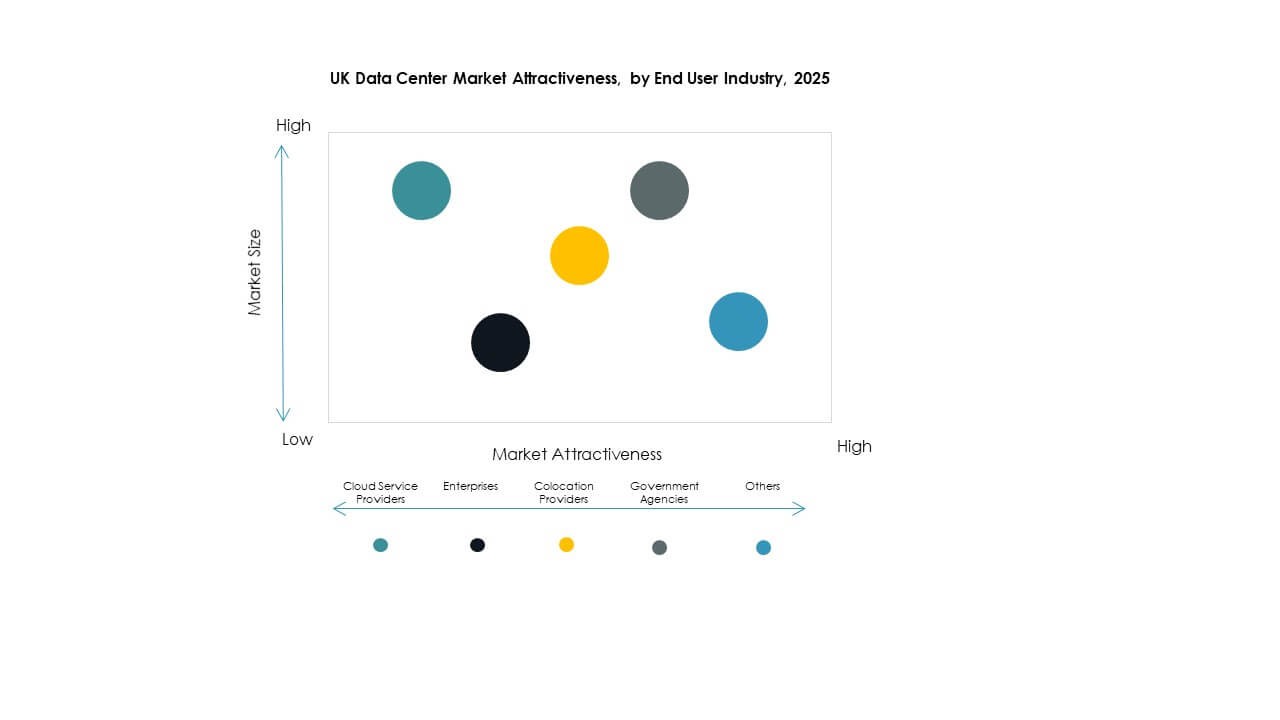

Molntjänstleverantörer dominerar den brittiska datacentermarknaden genom att säkra stora hyperscale- och colocation-anläggningar. Företag representerar en stark andel med pågående digitala transformationsinitiativ. Colocation-leverantörer levererar kostnadseffektiva lösningar för medelstora företag. Statliga myndigheter investerar i säker infrastruktur för att hantera känslig nationell data. Andra industrier som utbildning och verktyg stärker efterfrågediversiteten. Molnleverantörer fortsätter att förankra den övergripande marknadstillväxten.

Regionala insikter

London och sydöstra leder med starkast marknadsandel

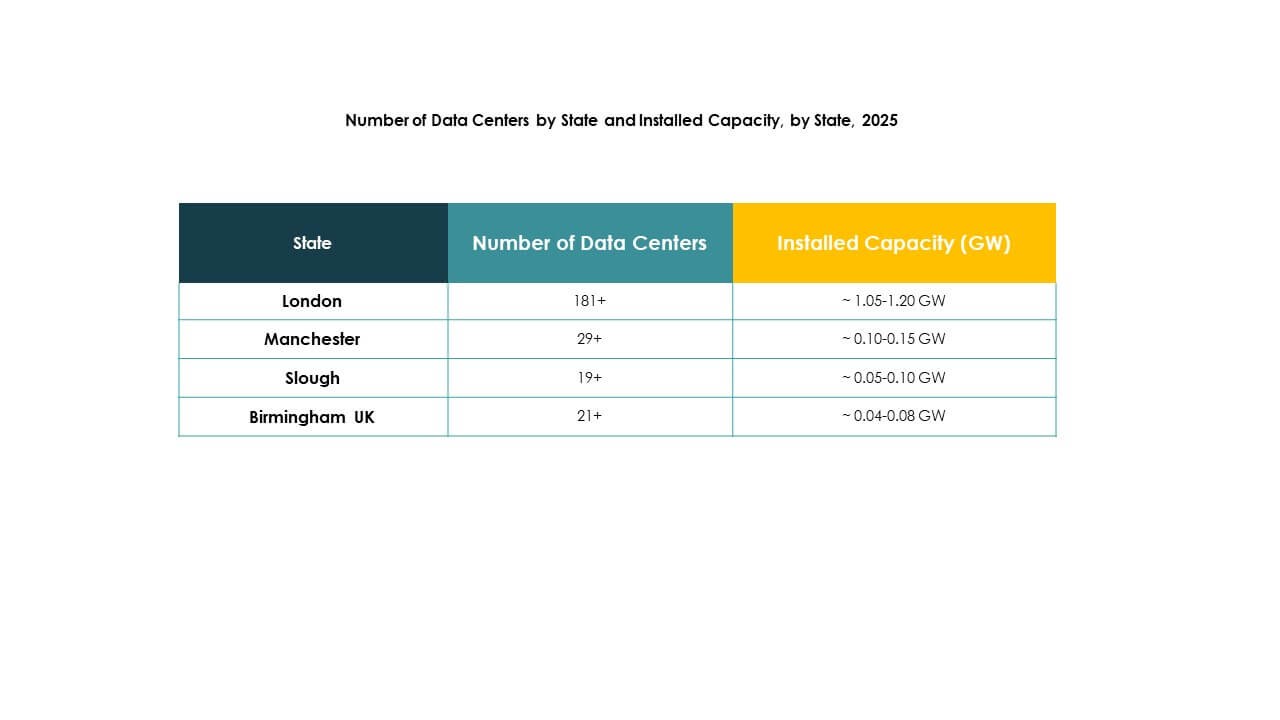

London och sydöstra dominerar den brittiska datacentermarknaden och har 48% andel 2024. Regionens status som finansiellt nav och närvaron av hyperscale-investeringar skapar stark efterfrågan. Det lockar internationella aktörer tack vare anslutning, kvalificerad arbetskraft och etablerad infrastruktur. Colocation- och carrier-neutrala anläggningar expanderar snabbt för att betjäna företagskunder. Sydöstra stärker sin roll som porten för europeisk digital trafik. Investerare prioriterar denna subregion för hållbar tillväxt.

Midlands och norra England framträder som sekundära nav

Midlands och norra England står för 32% av den brittiska datacentermarknaden, understödd av regional urbanisering och industriell tillväxt. Manchester, Leeds och Birmingham leder investeringsaktiviteten, drivet av lägre kostnader och strategisk positionering. Telekomoperatörer och hyperskaliga företag expanderar edge-distributioner över dessa städer. Det förbättrar lokal anslutning och stärker regionala ekosystem. Företag drar nytta av förbättrad tillgång till molntjänster utanför London. Investerare ser dessa nav som områden med hög tillväxt.

- Till exempel, Kao Data inledde byggandet 2024 av ett datacenter på 350 miljoner pund i Stockport, Greater Manchester. Anläggningen siktar på en PUE på 1,2, nio datahallar och kommer att stödja avancerad databehandling och AI-arbetsbelastningar.

Skottland, Wales och andra regioner expanderar med förnybar integration

Skottland, Wales och andra regioner håller tillsammans 20% av den brittiska datacentermarknaden. Tillväxten drivs av integration av förnybar energi och statligt stöd för digital infrastruktur. Anläggningar i Skottland använder vind- och vattenkraftskällor, vilket lockar kunder med fokus på hållbarhet. Wales utnyttjar sin strategiska position för edge- och modulära projekt. Regional mångfald stärker motståndskraften och minskar beroendet av London. Det positionerar Storbritannien som en balanserad och konkurrenskraftig datacentermiljö över subregioner.

- Till exempel, DataVita tillkännagav planer på att expandera sitt datacenter i centrala Skottland till 40 MW, genom att använda hydrerad vegetabilisk olja för reservgeneratorer och stödja högdensitets arbetsbelastningar på upp till 400 kW per rack, vilket understryker sitt engagemang för hållbara operationer.

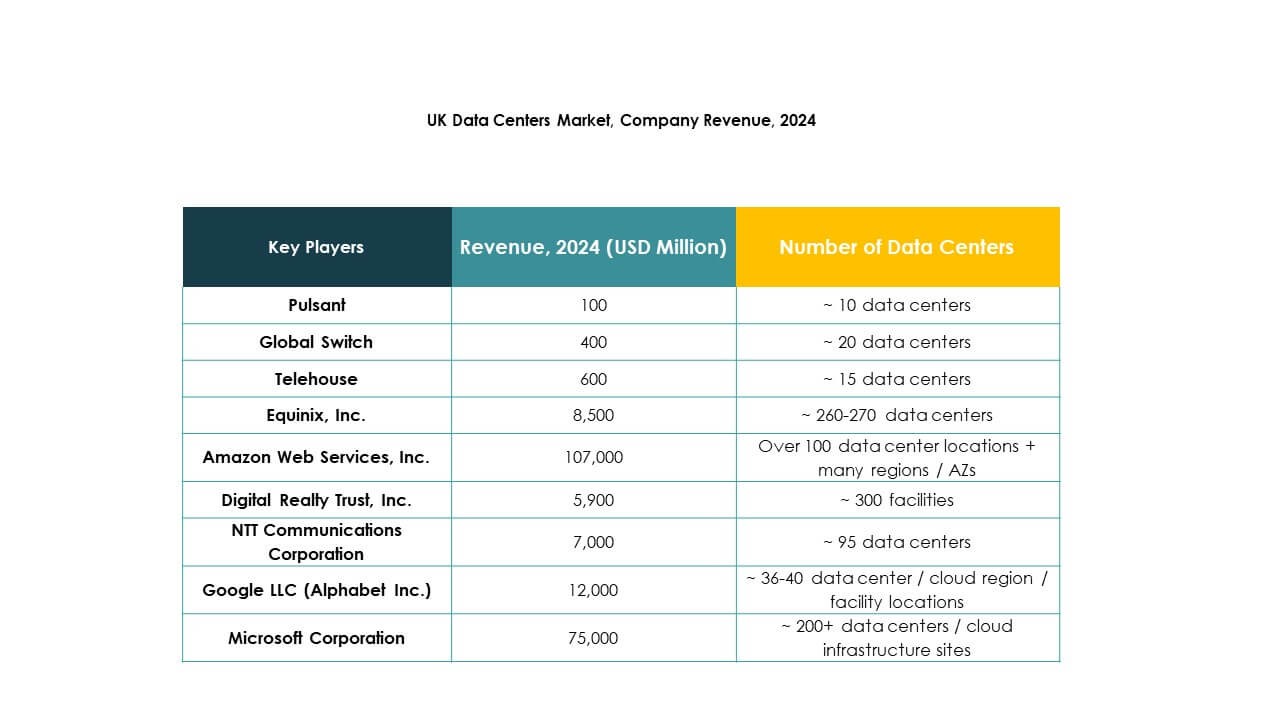

Konkurrensinsikter:

- Pulsant

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Global Switch

- Telehouse

Den konkurrensutsatta landskapet på den brittiska datacentermarknaden definieras av starkt deltagande från globala hyperskaliga leverantörer och etablerade colocation-operatörer. Equinix, Digital Realty och Telehouse förankrar colocation-ekosystemet och erbjuder högkapacitets sammankopplade anläggningar i London och regionala nav. Globala molnledare som Microsoft, AWS och Google expanderar hyperskaliga campus, med fokus på skalbar infrastruktur och hållbarhetsåtaganden. NTT och Global Switch utnyttjar globala fotavtryck för att attrahera företagskunder som söker pålitliga hybrida lösningar. Pulsant stärker sin position genom att rikta sig mot regionala medelmarknadsföretag genom edge-redo infrastruktur. Det visar på hög rivalitet, med leverantörer som investerar kraftigt i integration av förnybar energi, AI-aktiverad automation och nätverksutbyggnader för att säkra långsiktig efterfrågan från företag. Konkurrensdifferentiering beror på hållbarhet, sammankopplingsekosystem och förmåga att betjäna multi-molnstrategier.

Senaste utvecklingar:

- I september 2025 avslöjade BlackRock ett stort förvärv och partnerskap genom att investera 500 miljoner pund (cirka 679 miljoner dollar) i brittiska datacenter genom ett joint venture med Digital Gravity Partners. Initiativet, märkt som Gravity Edge, började med förvärvet av ett datacenter i västra London med planer på att modernisera dess anläggningar, förbättra energieffektiviteten och utöka dess rackkapacitet för att betjäna företagskunder och finansiella institutioner.

- I augusti 2025 tillkännagav Equinix avtal med nästa generations energileverantörer som Oklo och Bloom Energy, med målet att driva sina brittiska och globala datacenter med innovativa, hållbara energilösningar. Detta stöder expansionen och skalningen av AI-kapabel datacenterinfrastruktur i Storbritannien.