Résumé exécutif :

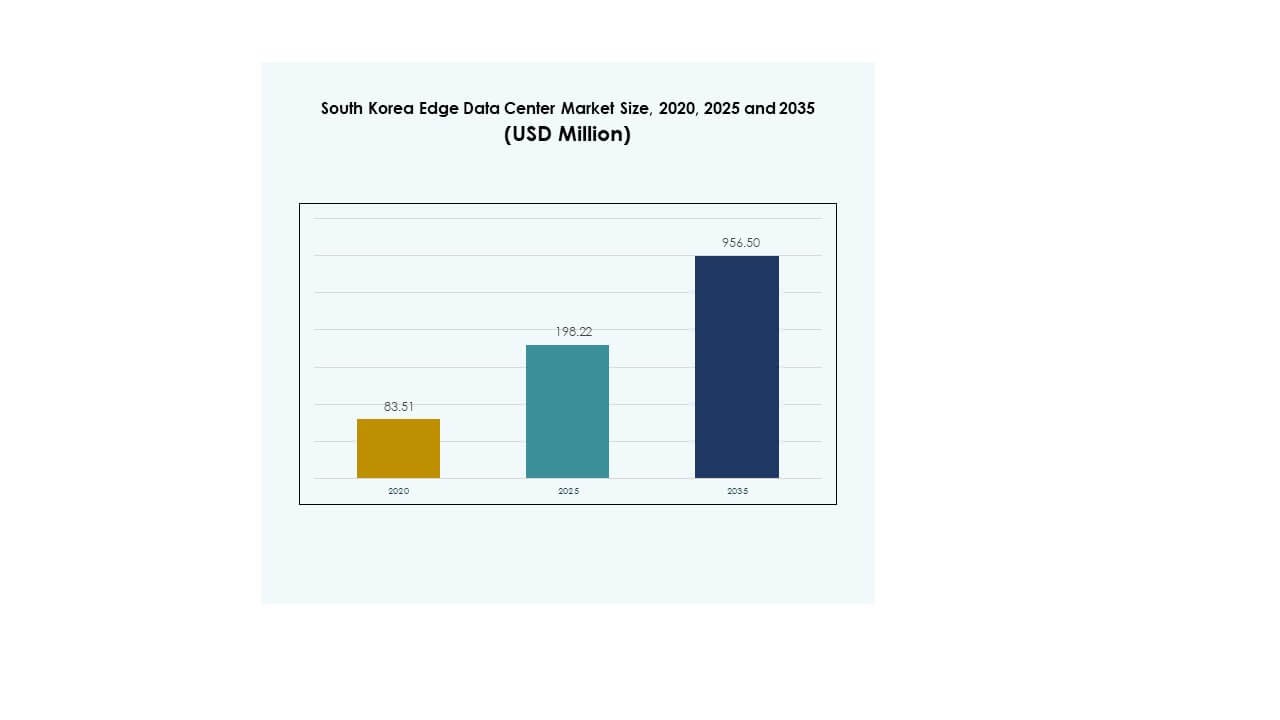

La taille du marché des centres de données Edge en Corée du Sud était évaluée à 83,51 millions USD en 2020 pour atteindre 198,22 millions USD en 2025 et devrait atteindre 956,50 millions USD d’ici 2035, avec un TCAC de 16,88 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en Corée du Sud 2025 |

198,22 Millions USD |

| Marché des Centres de Données Edge en Corée du Sud, TCAC |

16,88% |

| Taille du Marché des Centres de Données Edge en Corée du Sud 2035 |

956,50 Millions USD |

Le déploiement rapide de la 5G, l’intégration de l’IA et l’expansion du cloud alimentent les investissements dans l’infrastructure edge. Le marché est stimulé par la demande de traitement de données à faible latence et d’analyses en temps réel dans les projets de fabrication, de télécommunications et de villes intelligentes. Les entreprises et les investisseurs considèrent ce marché comme stratégiquement vital en raison de son rôle dans le soutien à l’informatique localisée, la sécurité des données et les initiatives de transformation numérique. L’innovation dans les centres de données verts et l’automatisation améliorent sa durabilité et sa rentabilité à long terme.

Seoul domine le marché des centres de données Edge en Corée du Sud, soutenue par une connectivité fibre forte, des réseaux urbains denses et des industries axées sur la technologie. Busan et Incheon émergent comme des pôles secondaires grâce à la numérisation industrielle, aux infrastructures renouvelables et aux emplacements stratégiques de commerce. Les investissements régionaux dans les ports intelligents, la logistique IA et les sites edge alimentés par des énergies renouvelables renforcent la résilience numérique nationale. La stratégie de croissance régionale équilibrée du pays assure une infrastructure de données décentralisée mais interconnectée.

Moteurs du Marché

Adoption Croissante des Réseaux 5G et des Applications Pilotées par l’IoT

Le déploiement des réseaux 5G et l’expansion de l’infrastructure IoT sont des catalyseurs de croissance majeurs sur le marché des centres de données Edge en Corée du Sud. Les opérateurs télécoms et les entreprises technologiques investissent massivement dans le traitement localisé des données pour réduire la latence et soutenir les services à large bande passante. Cela renforce les analyses en temps réel et les applications autonomes dans des secteurs comme le transport et les villes intelligentes. Les nœuds edge près des zones urbaines aident à améliorer la qualité du service et à optimiser la connectivité. Les entreprises exploitent un calcul plus rapide pour améliorer l’engagement client. Les investissements de SK Telecom et KT Corporation ont accéléré les déploiements d’infrastructures edge. Le besoin croissant de réseaux décentralisés et natifs du cloud soutient une demande continue.

Essor de l’IA, de l’Informatique en Nuage et des Charges de Travail Intensives en Données

L’adoption de l’intelligence artificielle et de l’informatique en nuage redéfinit l’écosystème des infrastructures de données. La montée en puissance de l’analyse vidéo, de la réalité augmentée/virtuelle et des appareils connectés alimente de fortes exigences en matière de calcul en périphérie. Le marché des centres de données en périphérie en Corée du Sud profite de ces transitions technologiques. Les centres de données localisés permettent un accès plus rapide aux données et un meilleur contrôle de la confidentialité. Les entreprises préfèrent les environnements en périphérie pour réduire les coûts liés à la gestion centralisée des données. Les fournisseurs de services cloud intègrent des modèles distribués pour gérer les charges de travail en expansion. Cette transformation numérique positionne la Corée du Sud comme un leader de l’innovation centrée sur les données. L’expansion continue des services intelligents renforce la maturité de l’écosystème en périphérie.

- Par exemple, en août 2025, le groupe SK s’est associé à Amazon Web Services (AWS) pour commencer la construction d’un centre de données axé sur l’IA à Ulsan. L’installation disposera d’un déploiement à grande échelle de GPU pour soutenir les charges de travail avancées d’IA et de calcul en périphérie, marquant une étape majeure dans le développement de l’infrastructure numérique de la Corée du Sud.

Initiatives gouvernementales soutenant la transformation numérique et l’infrastructure verte

Les politiques gouvernementales de la Corée du Sud mettent l’accent sur l’inclusion numérique, la durabilité et la compétitivité industrielle. Elle a lancé des programmes pour soutenir la fabrication intelligente, l’innovation en nuage et l’infrastructure de données neutre en carbone. La stratégie numérique nationale encourage les collaborations public-privé pour des installations en périphérie alimentées par des énergies vertes. Le marché des centres de données en périphérie en Corée du Sud bénéficie de la clarté réglementaire, d’un zonage efficace et de normes de conception écoénergétiques. Ces initiatives attirent des investissements d’opérateurs nationaux et étrangers. Les municipalités locales offrent des avantages fiscaux pour promouvoir l’intégration des réseaux intelligents. L’accent mis sur la souveraineté numérique garantit une localisation sécurisée des données. Le soutien continu du gouvernement assure la résilience à long terme des infrastructures.

- Par exemple, en 2022, LG Uplus a achevé son deuxième centre de données hyperscale à Anyang, dans la province de Gyeonggi. L’installation intègre des systèmes d’énergie solaire, de piles à combustible et géothermiques, réalisant des économies d’énergie annuelles de 121 GWh et réduisant les émissions de CO₂ de 55 000 tonnes, soulignant son engagement envers une infrastructure de données durable.

Importance stratégique pour les entreprises et les investisseurs mondiaux

Le calcul en périphérie revêt une valeur stratégique pour les investisseurs mondiaux ciblant l’économie connectée de l’Asie. Les entreprises s’appuient sur les installations en périphérie pour une meilleure latence, évolutivité et sécurité des données. Le marché des centres de données en périphérie en Corée du Sud se présente comme une destination clé pour les investissements grâce à une connectivité avancée et une efficacité énergétique. Il permet aux entreprises de soutenir efficacement les solutions basées sur la 5G pour les consommateurs et l’industrie. La croissance du secteur renforce la compétitivité numérique sur les marchés régionaux. Les partenariats stratégiques entre télécoms et hyperscalers élargissent la diversité des services. Pour les investisseurs, des environnements réglementaires stables et une consommation de données en hausse garantissent des rendements prévisibles. Cet élan souligne sa pertinence stratégique à travers les écosystèmes numériques.

Tendances du marché

Intégration de l’automatisation pilotée par l’IA et des systèmes de maintenance prédictive

L’automatisation pilotée par l’IA transforme l’efficacité opérationnelle des centres de données en périphérie. Les outils de surveillance intelligents détectent les problèmes de performance et optimisent l’utilisation des ressources. Le marché des centres de données en périphérie en Corée du Sud adopte l’analyse prédictive pour prévenir les temps d’arrêt et réduire le gaspillage d’énergie. Les systèmes de refroidissement et d’alimentation automatisés minimisent les coûts opérationnels. Les opérateurs de centres de données intègrent des systèmes robotiques pour la maintenance des infrastructures. Ces technologies garantissent une disponibilité stable et une évolutivité plus rapide. La gestion activée par l’IA améliore la précision à travers les nœuds de périphérie. L’intégration continue des technologies intelligentes favorise un écosystème d’infrastructure auto-optimisant.

Expansion des Conceptions de Centres de Données Modulaires et Préfabriqués en Périphérie

La préférence croissante pour les conceptions modulaires permet un déploiement plus rapide et une évolutivité flexible. Les centres de données préfabriqués peuvent être installés en quelques semaines, soutenant une expansion numérique rapide. Le marché des centres de données en périphérie en Corée du Sud bénéficie de ce changement dans l’approche de conception et de construction. Les installations modulaires répondent aux zones industrielles éloignées et aux pôles de villes intelligentes. Elles réduisent les coûts d’installation et l’impact environnemental. Les fabricants locaux adoptent des centres de données conteneurisés pour l’accès numérique en milieu rural. La préfabrication aide à répondre aux besoins de déploiement sensibles au temps dans les secteurs des télécommunications et des entreprises. Elle améliore l’agilité du réseau tout en soutenant des pratiques de construction durables.

Accent Croissant sur les Centres de Données Renouvelables et Énergétiquement Efficaces

La durabilité est devenue une tendance déterminante dans le paysage des infrastructures de données en Corée du Sud. Les opérateurs investissent dans des systèmes alimentés par l’énergie solaire et éolienne pour atteindre les objectifs d’émission. Le marché des centres de données en périphérie en Corée du Sud s’aligne sur les objectifs de neutralité carbone de la nation pour 2050. Les certifications de construction écologique comme LEED et RE100 influencent la conception des infrastructures. L’intégration des énergies renouvelables réduit les coûts d’exploitation et améliore la réputation de la marque. Les entreprises utilisent des technologies de refroidissement avancées pour minimiser la consommation d’énergie. Les indicateurs d’efficacité énergétique deviennent des critères clés d’évaluation des investissements. La tendance renforce la confiance des investisseurs mondiaux dans les infrastructures numériques durables.

Utilisation Croissante de l’Intégration Périphérie-Cloud pour l’Agilité des Entreprises

Les entreprises exigent un flux de données fluide entre les réseaux de périphérie et les écosystèmes cloud. L’intégration soutient les applications à faible latence et les analyses en temps réel pour les entreprises. Le marché des centres de données en périphérie en Corée du Sud connaît une augmentation des investissements dans les infrastructures hybrides. Les télécoms et les hyperscalers collaborent pour étendre les capacités de calcul en périphérie multi-accès. Cette synergie améliore l’évolutivité et la rapidité de la prestation de services. Les entreprises bénéficient de l’optimisation des coûts grâce à la distribution des données. Les architectures hybrides évoluent pour gérer des charges de travail complexes et lourdes en données. L’adoption de la synergie périphérie-cloud définit la prochaine phase de la transformation numérique.

Défis du Marché

Dépenses d’Investissement Élevées et Espace Limité pour le Déploiement Urbain

La construction d’installations avancées en périphérie nécessite un investissement substantiel dans la technologie, la sécurité et les systèmes d’alimentation. Les contraintes d’espace urbain rendent difficile pour les opérateurs l’établissement de centres à grande échelle. Le marché des centres de données Edge en Corée du Sud fait face à des défis liés à la densité des infrastructures et aux lois de zonage. La rareté des terrains à Séoul et dans les régions métropolitaines augmente les coûts de location. La disponibilité limitée de l’immobilier retarde l’achèvement des projets. La fiabilité de l’approvisionnement en énergie ajoute de la complexité à la planification du déploiement. Les entreprises explorent des solutions verticales et micro-edge pour gérer les problèmes d’espace. Le fardeau financier et les contraintes spatiales restent des obstacles clés pour une expansion durable.

Préoccupations en matière de sécurité des données et complexité d’intégration à travers les réseaux

L’augmentation du trafic de données à travers les réseaux distribués soulève des défis de cybersécurité et de conformité. Protéger les informations sensibles lors des transferts en temps réel reste crucial pour les entreprises. Le marché des centres de données Edge en Corée du Sud doit faire face à la complexité d’intégration due aux systèmes hybrides. Aligner les protocoles de sécurité entre les environnements cloud et edge exige un chiffrement avancé. Les risques cybernétiques liés aux systèmes d’IA et IoT nécessitent des cadres de gestion robustes. Les opérateurs doivent garantir la conformité avec les réglementations nationales de protection des données. Les interconnexions complexes augmentent les risques opérationnels pour les entreprises. Développer des solutions sécurisées et évolutives reste une préoccupation technique et stratégique majeure.

Opportunités du marché

Demande croissante pour les infrastructures intelligentes et l’analyse en temps réel

La transition vers des industries connectées et des initiatives de villes intelligentes présente un potentiel d’expansion important. Les entreprises adoptent le calcul en périphérie pour une prise de décision plus rapide et des insights localisés. Le marché des centres de données Edge en Corée du Sud bénéficie de l’analyse en temps réel dans la fabrication, la santé et le commerce de détail. Il soutient l’automatisation, l’analyse prédictive et les applications de jumeaux numériques. Les entreprises visent un traitement des données plus rapide pour une agilité opérationnelle améliorée. La demande pour des installations en périphérie à faible latence s’accélère dans les zones industrielles. Cette croissance offre de nouvelles opportunités de partenariat et d’innovation pour les fournisseurs de services.

Collaborations stratégiques et expansion de l’écosystème 5G

Les opérateurs télécoms et les fournisseurs hyperscale forment des alliances pour étendre la portée de l’infrastructure 5G. Le marché des centres de données Edge en Corée du Sud soutient l’intégration entre les couches de connectivité et de calcul. Il attire les investisseurs étrangers à la recherche de conditions de marché stables et de maturité numérique. Les fournisseurs de réseaux déploient une infrastructure distribuée pour améliorer la couverture régionale. Les collaborations intersectorielles encouragent l’investissement partagé dans les zones de périphérie à haute densité. Ces partenariats renforcent la disponibilité des services pour les entreprises et les consommateurs. L’expansion de l’écosystème 5G assure une innovation continue et de nouveaux entrants sur le marché.

Ségrégation du marché

Par composant

Les solutions dominent le marché des centres de données Edge en Corée du Sud en raison de la forte demande pour le calcul haute performance, le stockage et les équipements de réseau. Les entreprises privilégient l’évolutivité de l’infrastructure et les systèmes de traitement à faible latence. Les services tels que la maintenance, le conseil et l’intégration croissent régulièrement. Les fournisseurs se concentrent sur l’offre de forfaits de services sur mesure pour la migration vers le cloud et l’optimisation de l’infrastructure. Les entreprises dépendent des systèmes définis par logiciel pour un déploiement flexible. L’augmentation des charges de travail numériques soutient l’investissement dans le matériel. Les fournisseurs de solutions améliorent leurs portefeuilles de produits pour l’automatisation avancée en périphérie.

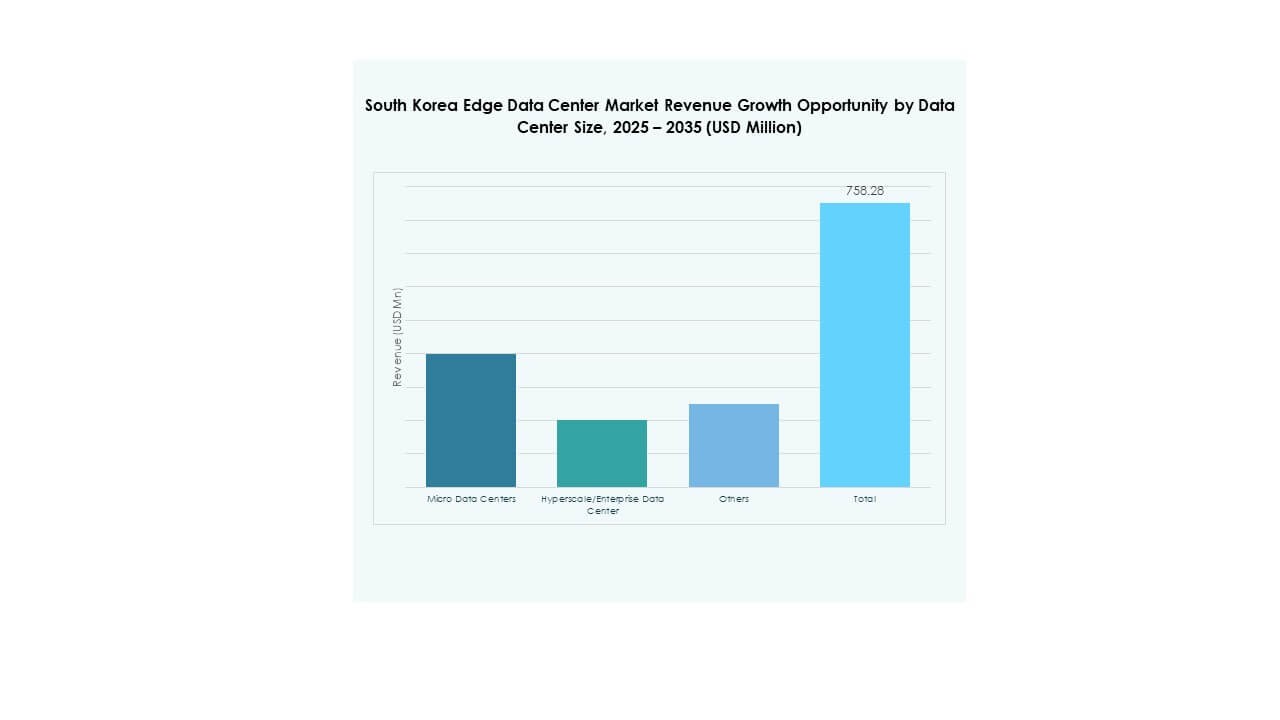

Par type de centre de données

Les centres de données edge en colocation détiennent une part de marché dominante en raison de la demande des entreprises pour des installations rentables, évolutives et sécurisées. Les centres edge gérés et cloud connaissent une croissance avec l’adoption croissante du cloud. Le marché des centres de données edge en Corée du Sud bénéficie des partenariats entre les fournisseurs de colocation et les opérateurs télécoms. Les entreprises préfèrent externaliser l’infrastructure pour se concentrer sur leurs opérations principales. Les modèles basés sur le cloud répondent aux besoins évolutifs de stockage et d’analyse. Les centres de services gérés soutiennent la surveillance des performances et la reprise après sinistre. La colocation assure flexibilité et fiabilité dans les environnements réseau à haute densité.

Par Modèle de Déploiement

Le déploiement hybride domine en raison de sa capacité à équilibrer contrôle, flexibilité et efficacité des coûts. Le marché des centres de données edge en Corée du Sud voit les entreprises combiner des ressources sur site et cloud pour des performances optimales. Les modèles sur site servent les organisations nécessitant une haute sécurité et conformité. Les modèles basés sur le cloud attirent les startups et PME pour leur abordabilité. Les systèmes hybrides permettent la distribution de la charge de travail entre les réseaux edge et core. Cette approche assure la redondance et améliore la disponibilité du service. Les fournisseurs proposent des plateformes de gestion unifiées pour optimiser l’efficacité du déploiement.

Par Taille d’Entreprise

Les grandes entreprises dominent le segment en raison de budgets d’infrastructure plus élevés et de demandes de charges de travail complexes. Le marché des centres de données edge en Corée du Sud soutient les projets de transformation numérique à l’échelle des entreprises. Les PME adoptent rapidement des installations micro-edge pour améliorer leur agilité et efficacité. Les grandes entreprises déploient des nœuds edge sur plusieurs sites pour la redondance. Les PME bénéficient des services basés sur le cloud et en colocation pour gérer l’évolutivité. Les deux segments dépendent du traitement des données en temps réel pour la croissance des affaires. Les investissements dans la modernisation informatique soutiennent l’adoption dans toutes les catégories d’entreprises.

Par Application / Cas d’Utilisation

La surveillance de l’énergie et la surveillance environnementale dominent le segment des cas d’utilisation en raison des exigences d’optimisation énergétique. Le marché des centres de données edge en Corée du Sud met l’accent sur des opérations durables avec des outils de gestion avancés. Les outils de gestion des actifs et de la capacité améliorent l’efficacité opérationnelle et la disponibilité. Les applications de BI et d’analyse se développent avec la demande d’informations localisées. Les opérateurs utilisent des logiciels de surveillance pour la maintenance prédictive et le reporting de conformité. Les applications en temps réel réduisent les temps d’arrêt et prolongent la durée de vie de l’infrastructure. L’automatisation intelligente continue de façonner les priorités de développement des applications.

Par Industrie Utilisatrice Finale

Les technologies de l’information et les télécommunications dominent le segment des utilisateurs finaux, stimulées par l’expansion de la 5G et les services gourmands en données. Les secteurs BFSI, santé et commerce de détail suivent, utilisant le calcul localisé pour la sécurité et la rapidité. Le marché des centres de données edge en Corée du Sud bénéficie des applications industrielles et de défense croissantes. L’énergie et les services publics intègrent des systèmes edge pour la gestion des réseaux et les applications IoT. Les prestataires de santé adoptent l’analyse edge pour l’optimisation des données des patients. Les détaillants l’exploitent pour le contrôle des stocks en temps réel. La demande à travers plusieurs secteurs assure une dynamique de croissance équilibrée.

Perspectives Régionales

Région Métropolitaine de Séoul – Pôle Principal d’Infrastructure Edge (52% de Part de Marché)

Séoul domine le marché des centres de données edge en Corée du Sud en raison de sa connectivité dense, de la concentration de la population et de son infrastructure technologique avancée. La région accueille les principaux fournisseurs de télécommunications et de cloud, y compris KT, LG U+ et SK Telecom. Son réseau de fibre robuste et ses zones d’innovation soutenues par le gouvernement attirent des investissements majeurs. La proximité des pôles financiers, de commerce de détail et de santé soutient la demande pour le calcul edge. L’expansion continue de la couverture 5G et les initiatives de villes intelligentes renforcent le leadership de Séoul. La zone métropolitaine reste le centre névralgique des projets de transformation numérique.

- Par exemple, Digital Edge, en partenariat avec SK Ecoplant, a lancé le centre de données SEL2 à Séoul en 2024, offrant une charge informatique de 36 MW prête à être mise en service et faisant partie d’un campus de plus de 100 MW à Incheon, avec des densités de cabinet allant jusqu’à 130 kW utilisant des solutions de refroidissement liquide et un PUE annualisé leader sur le marché de 1,25, soutenant les applications cloud et IA.

Busan et Incheon – Centres de Croissance Régionale Émergents (31% de Part de Marché)

Busan et Incheon émergent en tant que hubs secondaires stimulés par la logistique portuaire, l’automatisation industrielle et l’intégration des infrastructures renouvelables. Le marché des centres de données Edge en Corée du Sud se développe dans ces villes grâce à des emplacements côtiers stratégiques et des industries axées sur le commerce. Les investissements dans la connectivité des données et les services à faible latence renforcent leurs rôles dans l’infrastructure nationale. L’initiative de port intelligent de Busan encourage le déploiement de l’informatique localisée pour la gestion de la chaîne d’approvisionnement. Incheon bénéficie de la proximité avec les principales routes de transport et les aéroports. Les deux villes sont essentielles à la stratégie d’expansion décentralisée des données de la Corée.

- Par exemple, l’expansion de la phase 2-4 du terminal du Nouveau Port de Busan en 2025 a ajouté 4,7 millions d’EVP de capacité annuelle de conteneurs, introduit des grues de stockage automatisées (ASCs), et intégré le rail avec des liaisons directes vers Séoul, Daejeon et Gwangju, modernisant fondamentalement l’efficacité logistique et de la chaîne d’approvisionnement. Digital Edge a également acquis un site majeur à Bupyeong-gu, Incheon, pour développer le plus grand campus de centre de données de Corée du Sud avec une capacité de 120 MW, forgeant un partenariat stratégique avec SK Ecoplant et permettant l’extension de la connectivité dense entre Incheon et les principaux quartiers d’affaires de Séoul.

Daegu, Daejeon et Gwangju – Corridors de Développement Technologique (17% de Part de Marché)

Ces villes intérieures évoluent en clusters technologiques pour les applications industrielles et de R&D. Le marché des centres de données Edge en Corée du Sud bénéficie de partenariats universitaires et d’incitations gouvernementales promouvant la fabrication intelligente. Les nœuds Edge dans ces régions soutiennent la production pilotée par l’IA et les systèmes d’énergie renouvelable. Le complexe scientifique de Daejeon favorise la collaboration entre les institutions publiques et les startups. Gwangju et Daegu avancent dans l’infrastructure numérique pour soutenir les industries locales. L’effort vers une croissance régionale équilibrée assure un accès équitable à l’informatique Edge à l’échelle nationale.

Aperçus Compétitifs :

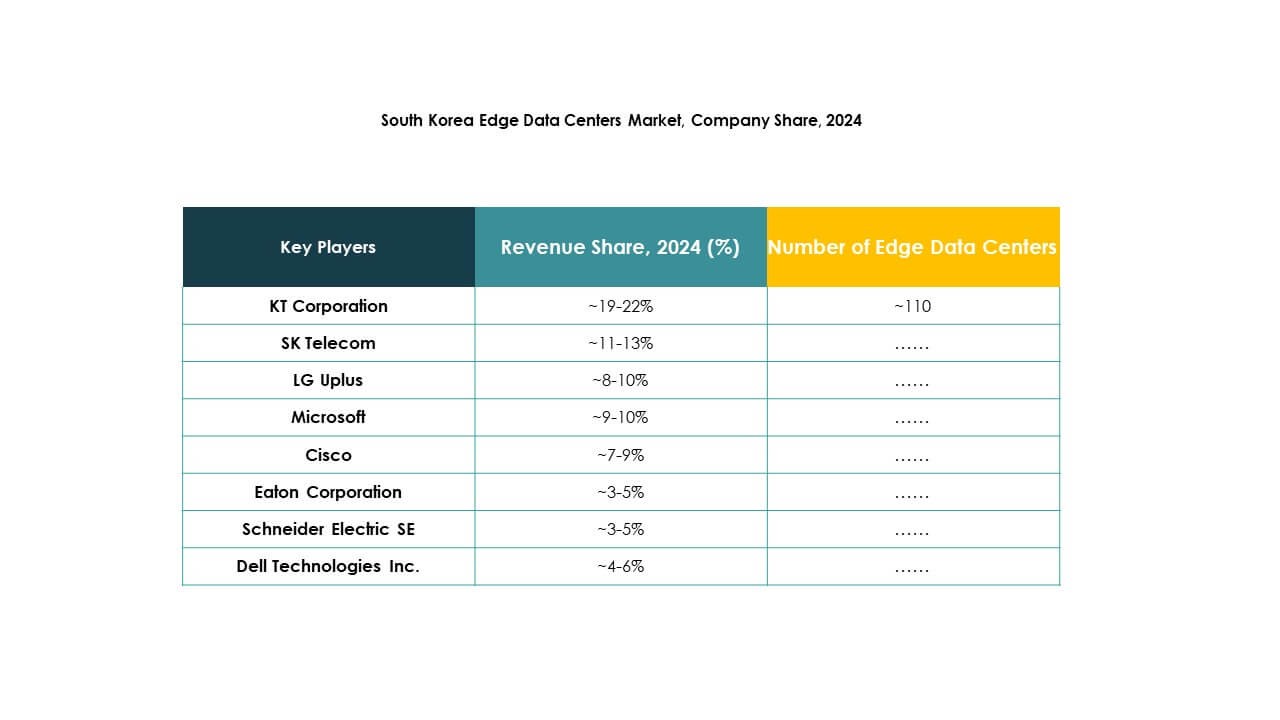

- KT Corporation

- SK Telecom

- LG Uplus

- CJ HelloVision

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Le marché des centres de données Edge en Corée du Sud présente un mélange équilibré de géants des télécommunications, de fournisseurs de solutions informatiques et de spécialistes de l’infrastructure. KT Corporation, SK Telecom et LG Uplus dominent le marché grâce à des projets d’intégration 5G et Edge étendus. Des acteurs mondiaux comme Cisco, Dell Technologies et Microsoft se concentrent sur des solutions informatiques modulaires et hybrides. Schneider Electric et Rittal mettent l’accent sur des conceptions de centres de données économes en énergie et préfabriquées. EdgeConneX et VMware renforcent les capacités Edge localisées grâce à des partenariats avec des entreprises coréennes. Le marché continue d’évoluer avec une collaboration croissante entre les opérateurs nationaux et les hyperscalers internationaux pour améliorer la capacité, la durabilité et l’innovation des services.

Développements récents :

- Fujitsu a annoncé en octobre 2025 un partenariat stratégique élargi avec NVIDIA pour fournir une infrastructure IA complète, en mettant l’accent sur l’informatique verte et les solutions de centres de données refroidis par liquide. Cet effort vise à réduire la consommation d’énergie et l’impact environnemental pour les entreprises coréennes adoptant des services avancés d’IA et de cloud.

- En juillet 2025, LG Uplus a lancé un projet pilote pour tester des technologies de refroidissement alimentées par IA pour ses centres de données. Cette initiative est une collaboration avec LG Electronics et LG CNS, utilisant des contrôles basés sur l’IA pour optimiser l’efficacité du refroidissement et soutenir la demande croissante de centres de données performants et économes en énergie face à l’essor des applications IA.

- En juin 2025, KT Corporation a franchi une étape majeure avec le lancement de son centre de données cloud IA de Gyeongbuk à Yecheon-gun. Cette installation avancée, créée en partenariat avec Gyeongsangbuk-do et le comté de Yecheon, se concentre sur le soutien des charges de travail IA et des services cloud résilients, visant à décentraliser l’infrastructure de données de la Corée du Sud et à stimuler la croissance économique régionale.