Résumé exécutif :

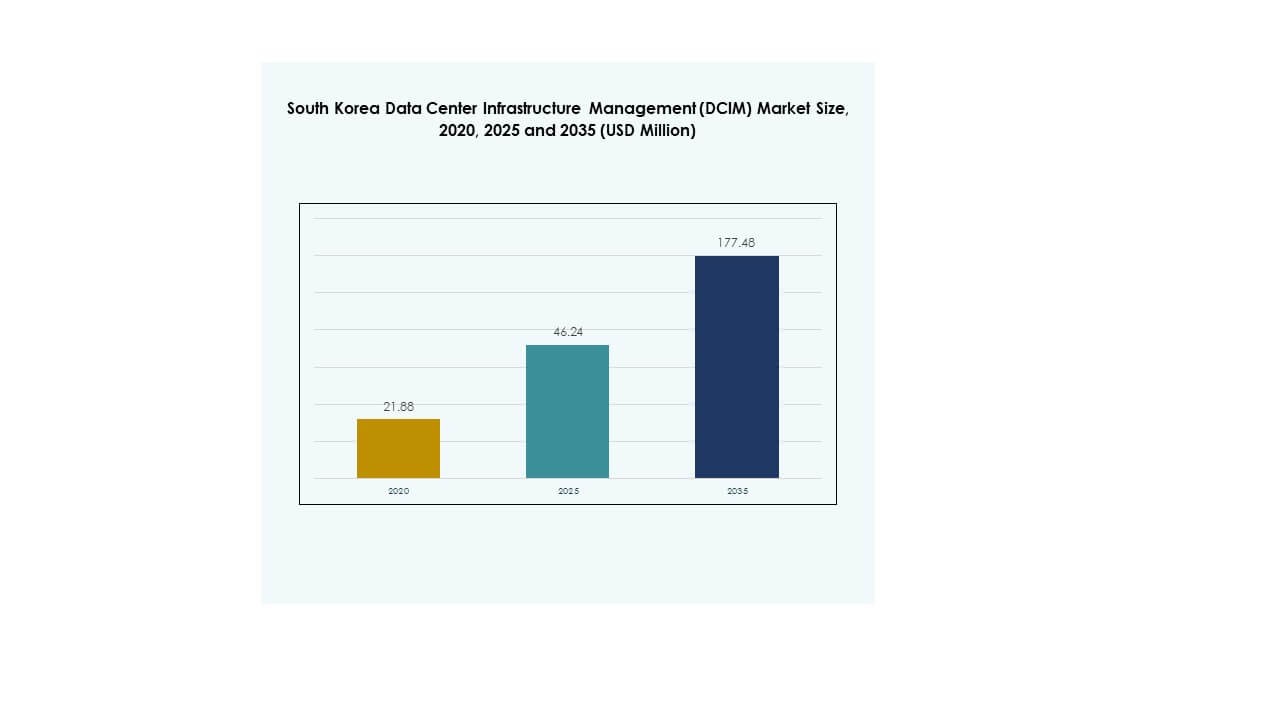

La taille du marché de la gestion de l’infrastructure des centres de données (DCIM) en Corée du Sud était évaluée à 21,88 millions USD en 2020 pour atteindre 46,24 millions USD en 2025 et devrait atteindre 177,48 millions USD d’ici 2035, avec un TCAC de 16,16 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données (DCIM) en Corée du Sud 2025 |

46,24 millions USD |

| Marché de la Gestion de l’Infrastructure des Centres de Données (DCIM) en Corée du Sud, TCAC |

16,16 % |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données (DCIM) en Corée du Sud 2035 |

177,48 millions USD |

La croissance du marché est stimulée par l’adoption rapide de l’informatique en nuage, la surveillance alimentée par l’IA et l’expansion des centres de données en périphérie. Les entreprises intègrent une automatisation avancée pour améliorer l’efficacité énergétique et le contrôle opérationnel. Le passage vers des écosystèmes hybrides souligne son rôle dans l’assurance de la résilience et de la disponibilité pour les opérations critiques. Pour les entreprises et les investisseurs, cela représente un secteur de croissance stratégique qui s’aligne sur l’accent national de la Corée du Sud sur l’innovation numérique et la modernisation des infrastructures.

Régionalement, la Corée du Sud se positionne comme un centre de premier plan en Asie-Pacifique grâce à une infrastructure informatique robuste, des initiatives soutenues par le gouvernement et des investissements de fournisseurs hyperscale. Des pays voisins comme le Japon et Singapour montrent également une forte adoption avec des écosystèmes de télécommunications et de cloud avancés. Les marchés émergents à travers l’Asie du Sud-Est suivent, soutenus par des initiatives croissantes de transformation numérique. Cette position assure que la Corée du Sud reste un ancrage critique pour le développement des infrastructures de données régionales.

Moteurs du Marché

Adoption Rapide de la Technologie et Intégration d’Outils d’Infrastructure Avancés

Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Corée du Sud se développe avec l’adoption rapide de solutions basées sur le cloud, l’IoT et l’IA. Les entreprises se concentrent sur l’efficacité opérationnelle en utilisant des outils de surveillance et d’automatisation avancés. Cela permet aux entreprises de réduire les coûts tout en améliorant l’optimisation énergétique à travers les installations. Les investisseurs considèrent le secteur comme hautement stratégique en raison de son potentiel de croissance à long terme. Les entreprises adoptent ces solutions pour gérer efficacement les charges de travail dans des environnements riches en données. La demande augmente dans les industries qui se tournent vers des stratégies numériques en priorité. Cela crée un écosystème solide de fournisseurs de technologies et d’utilisateurs finaux. La croissance du marché est directement liée à l’agenda plus large de l’économie numérique de la Corée du Sud.

- Par exemple, Samsung SDS a dévoilé sa stratégie « AI Full-stack » lors du REAL Summit 2025 à Séoul, présentant des services d’IA intégrés à travers l’infrastructure, le conseil, les plateformes et les solutions pour accélérer la transformation numérique des entreprises en Corée du Sud.

Innovation dans l’Efficacité Énergétique et Solutions de Durabilité Stimulant l’Adoption

La durabilité stimule l’innovation dans le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud, alors que les entreprises cherchent à réduire le gaspillage énergétique. Les opérateurs adoptent le refroidissement intelligent, l’intégration des énergies renouvelables et les outils d’efficacité basés sur l’IA. Cela améliore le PUE et réduit les risques opérationnels liés à la hausse des coûts énergétiques. Les réglementations gouvernementales sur la réduction du carbone rendent les investissements en efficacité indispensables. Les acteurs mondiaux élargissent leurs portefeuilles pour répondre aux objectifs locaux de durabilité. L’optimisation énergétique est un argument de vente crucial pour les investisseurs et les entreprises. Une forte collaboration entre les fournisseurs de technologies et les régulateurs énergétiques accélère l’adoption. La durabilité est désormais positionnée comme un moteur à la fois de gestion des coûts et des risques.

Importance stratégique des solutions DCIM pour la continuité et la compétitivité des entreprises

Les entreprises du marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud se concentrent sur le DCIM pour maintenir la continuité et la compétitivité. Il garantit que les systèmes sont résilients face aux pannes et aux risques cybernétiques. L’adoption stratégique crée une visibilité sur les opérations, renforçant la planification à long terme. Pour les investisseurs, des solutions DCIM fiables protègent les rendements des infrastructures. Les entreprises bénéficient de la réduction des temps d’arrêt et de l’amélioration de la prestation de services. Les organisations peuvent aligner l’informatique avec les initiatives de croissance stratégique grâce à ces solutions. La demande est forte dans les secteurs financiers et des télécommunications qui privilégient le temps de fonctionnement. Un fort accent sur la résilience numérique souligne son importance en tant que différenciateur commercial.

- Par exemple, KT Cloud a annoncé l’établissement de son Centre de démonstration de centre de données AI au Mok-dong DC 2 Center à Séoul, prévu pour être lancé en novembre 2025, afin de présenter et de valider les capacités de centre de données de nouvelle génération axées sur la continuité et la résilience en temps réel pour les charges de travail télécoms et financières à grande échelle.

Évolutions de l’industrie vers des écosystèmes hybrides et l’automatisation intelligente

Les évolutions vers des environnements hybrides stimulent la demande sur le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Les entreprises préfèrent des modèles flexibles intégrant le cloud, l’edge et les centres de données sur site. Cela offre une évolutivité sans compromettre le contrôle. L’automatisation pilotée par l’IA soutient davantage la gestion prédictive et l’optimisation en temps réel. Les fournisseurs mondiaux introduisent des solutions prêtes pour l’hybride qui renforcent la résilience. Les entreprises dans la fabrication et le commerce électronique y voient un élément clé pour gérer les pics de trafic. Une forte demande provient des industries modernisant les opérations numériques. Les écosystèmes intelligents positionnent le DCIM comme un élément central de la compétitivité numérique de la Corée du Sud.

Tendances du marché

Demande croissante pour les centres de données Edge et l’infrastructure distribuée

Le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud reflète la demande pour le calcul en périphérie en raison des besoins de traitement en temps réel. La croissance de l’IoT, de la 5G et des initiatives de villes intelligentes renforce cette tendance. Cela stimule le déploiement de petites installations distribuées soutenues par des plateformes DCIM. Les sites Edge nécessitent une automatisation accrue en raison de la supervision humaine limitée. Les entreprises se concentrent sur la gestion localisée des données pour la performance et la conformité. Les fournisseurs de technologies proposent des solutions DCIM optimisées pour la gestion à distance. Cela positionne les centres Edge comme essentiels à la croissance future des infrastructures. Ce changement redéfinit les stratégies des fournisseurs mondiaux et locaux.

Intégration de l’analyse pilotée par l’IA et des capacités de surveillance prédictive

Les analyses et l’IA définissent le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Les capacités prédictives permettent aux entreprises d’anticiper les défaillances système et de planifier les réponses. Cela réduit les temps d’arrêt tout en optimisant les charges de travail. Les entreprises utilisent des plateformes DCIM pilotées par l’IA pour améliorer l’efficacité des ressources. Les fournisseurs de télécommunications et de cloud adoptent une surveillance intelligente pour gérer la demande à grande échelle. Les fournisseurs améliorent les logiciels avec des tableaux de bord automatisés et des alertes. L’intégration de l’IA soutient une prise de décision rapide au niveau de l’opérateur. Cette tendance renforce le rôle du DCIM dans la garantie de la stabilité du système.

Partenariats Croissants Entre Fournisseurs Technologiques Mondiaux et Locaux

Les collaborations stimulent la croissance du marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Les entreprises locales accèdent à des plateformes avancées tandis que les acteurs mondiaux renforcent leur présence. Cela crée des synergies en matière de personnalisation, de conformité et de prestation de services. Les entreprises bénéficient de solutions intégrées adaptées aux réglementations coréennes. Les partenariats stratégiques aident à étendre les opérations dans divers secteurs. L’augmentation des collaborations élargit également la R&D en matière de durabilité et d’automatisation. Les partenariats se concentrent sur des engagements à long terme, garantissant la localisation technologique. Ils renforcent l’avantage concurrentiel de la Corée du Sud en tant que hub régional.

Accent sur l’Intégration de la Cybersécurité dans les Solutions de Gestion d’Infrastructures

La cyber-résilience devient une tendance sur le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Les entreprises reconnaissent les vulnérabilités liées aux modèles hybrides et distribués. Cela augmente la demande pour des fonctionnalités de cybersécurité intégrées dans le DCIM. Les fournisseurs intègrent des outils avancés de détection des menaces et de conformité. Des industries comme la finance et la défense renforcent fortement ce besoin. Les investisseurs privilégient les fournisseurs qui s’alignent sur les normes de sécurité mondiales. Les organisations préfèrent les solutions DCIM offrant à la fois visibilité des performances et sécurité des données. La tendance renforce l’attrait du marché parmi les opérateurs d’infrastructures critiques.

Défis du Marché

Coûts Élevés de Mise en Œuvre et Intégration Complexe à Travers des Infrastructures Diverses

Le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud fait face à des défis liés au coût et à la complexité. Les investissements initiaux pour des systèmes avancés sont significatifs. Cela crée des barrières pour les petites et moyennes entreprises. L’intégration avec l’infrastructure informatique existante nécessite souvent une expertise supplémentaire. Les entreprises rencontrent des obstacles pour aligner les pratiques opérationnelles avec les nouveaux outils. La complexité peut retarder l’adoption et affaiblir le retour sur investissement à court terme. Les fournisseurs doivent relever ces défis avec des offres modulaires et évolutives. Les coûts initiaux élevés restent un obstacle clé pour une pénétration plus large du marché.

Pénurie de Professionnels Qualifiés et Exigences de Conformité Croissantes

La pénurie de professionnels qualifiés impacte le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. L’expertise est cruciale pour gérer les écosystèmes hybrides et les plateformes activées par l’IA. Cela empêche les organisations d’utiliser pleinement les solutions. Les exigences de conformité croissantes créent une pression supplémentaire sur les entreprises. Les équipes informatiques doivent équilibrer l’alignement réglementaire avec l’innovation. Le manque de talents ralentit les gains d’efficacité attendus du DCIM. La formation et le développement de la main-d’œuvre sont des besoins stratégiques pour la durabilité. Aborder cette question est essentiel pour maintenir la compétitivité.

Opportunités du Marché

Expansion des Plateformes DCIM Basées sur le Cloud pour Soutenir les PME et les Grandes Entreprises

Le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud offre des opportunités dans les plateformes DCIM basées sur le cloud. Cela permet aux PME et aux grandes entreprises de s’adapter de manière flexible. La croissance des modèles d’abonnement réduit les barrières à l’adoption. Les fournisseurs peuvent exploiter la demande croissante des entreprises recherchant de l’agilité. Cela soutient l’efficacité des coûts pour les entreprises gérant des ressources limitées. Les entreprises adoptent le cloud pour améliorer le temps de disponibilité et la résilience. Les fournisseurs de services obtiennent des revenus récurrents grâce aux modèles SaaS. Les opportunités axées sur le cloud renforcent l’écosystème numérique à long terme.

Adoption de stratégies de centres de données verts et intégration des énergies renouvelables

Des opportunités existent dans les infrastructures durables au sein du marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Les entreprises poursuivent l’optimisation énergétique et l’intégration des énergies renouvelables pour réduire les émissions. Les fournisseurs proposant des outils écologiques captent une forte demande. Cela s’aligne avec les objectifs nationaux de durabilité et les priorités des investisseurs. Les entreprises bénéficient de la réduction des coûts opérationnels grâce aux initiatives vertes. La croissance des investissements axés sur l’ESG soutient davantage l’adoption. Les fournisseurs de technologies concentrent leur R&D sur le refroidissement intelligent et le soutien aux énergies renouvelables. Cette opportunité positionne la durabilité comme un moteur de croissance critique du marché.

Segmentation du marché

Par composant

Sur le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud, les solutions dominent en raison de l’adoption croissante des plateformes de surveillance et d’automatisation. Les entreprises utilisent des outils avancés pour la gestion de l’énergie, des actifs et des capacités. Cela renforce le contrôle et soutient la prise de décision prédictive. Les services gagnent également en popularité à mesure que les entreprises recherchent un support d’intégration spécialisé. Les fournisseurs étendent les services de conseil et de gestion pour compléter les solutions. La forte dépendance aux plateformes logicielles maintient la domination du segment des solutions.

Par type de centre de données

Les centres de données d’entreprise détiennent une part significative du marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Ils bénéficient des besoins avancés en surveillance et des charges de travail à grande échelle. Les centres de données gérés et de colocation se développent également en raison des préférences pour l’externalisation. Les centres de données cloud et edge connaissent une croissance rapide avec l’adoption de la 5G et de l’IoT. Cela renforce la demande d’infrastructures hybrides. Les installations de colocation attirent les investissements pour leur évolutivité et leurs avantages en termes de coûts.

Par modèle de déploiement

Le déploiement basé sur le cloud se développe sur le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Les entreprises se tournent vers des plateformes axées sur l’abonnement pour optimiser les coûts. Les modèles sur site restent importants pour les secteurs axés sur la sécurité. Le déploiement hybride est celui qui croît le plus rapidement, offrant flexibilité et contrôle. Cela permet aux entreprises de gérer efficacement les charges de travail à travers les environnements. Les fournisseurs promeuvent le DCIM hybride comme un modèle prêt pour l’entreprise. Ce mélange renforce les perspectives à long terme pour la diversité des déploiements.

Par taille d’entreprise

Les grandes entreprises dominent le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud en raison de leurs infrastructures complexes. Ces entreprises nécessitent des plateformes DCIM avancées pour l’efficacité. Les PME élargissent leur adoption grâce à des solutions basées sur le cloud. Cela réduit les coûts et soutient une mise à l’échelle flexible. La croissance du marché est fortement liée à la numérisation des petites entreprises. Les fournisseurs créent des offres simplifiées pour répondre aux besoins des PME. Les deux segments montrent un fort élan, mais les grandes entreprises mènent l’adoption.

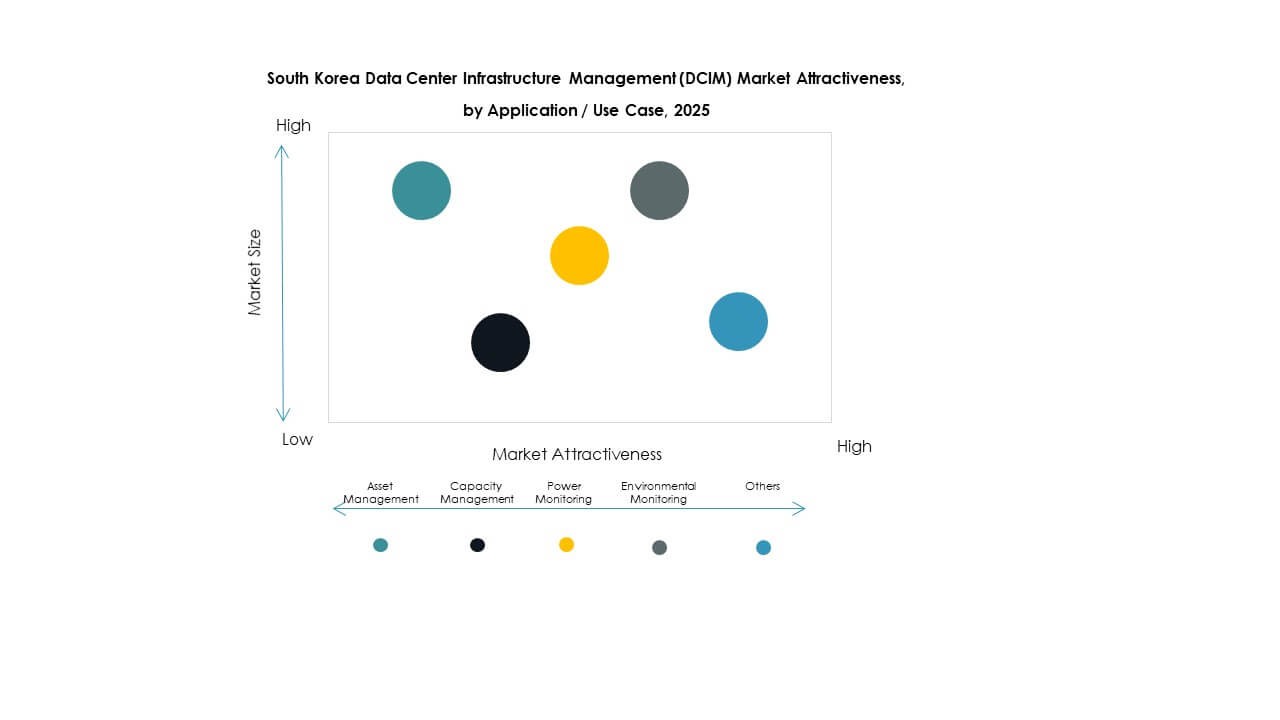

Par application / cas d’utilisation

La surveillance de l’énergie domine les applications sur le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Elle assure l’optimisation énergétique et la fiabilité opérationnelle. La gestion des actifs et la gestion de la capacité stimulent également une forte adoption. La surveillance environnementale se développe en raison de la montée des réglementations sur la durabilité. L’intelligence d’affaires et l’analyse soutiennent la prise de décision avec des insights prédictifs. Chaque application renforce la résilience opérationnelle. Le leadership du marché reste avec la surveillance de l’énergie, reflétant la priorité à l’efficacité énergétique.

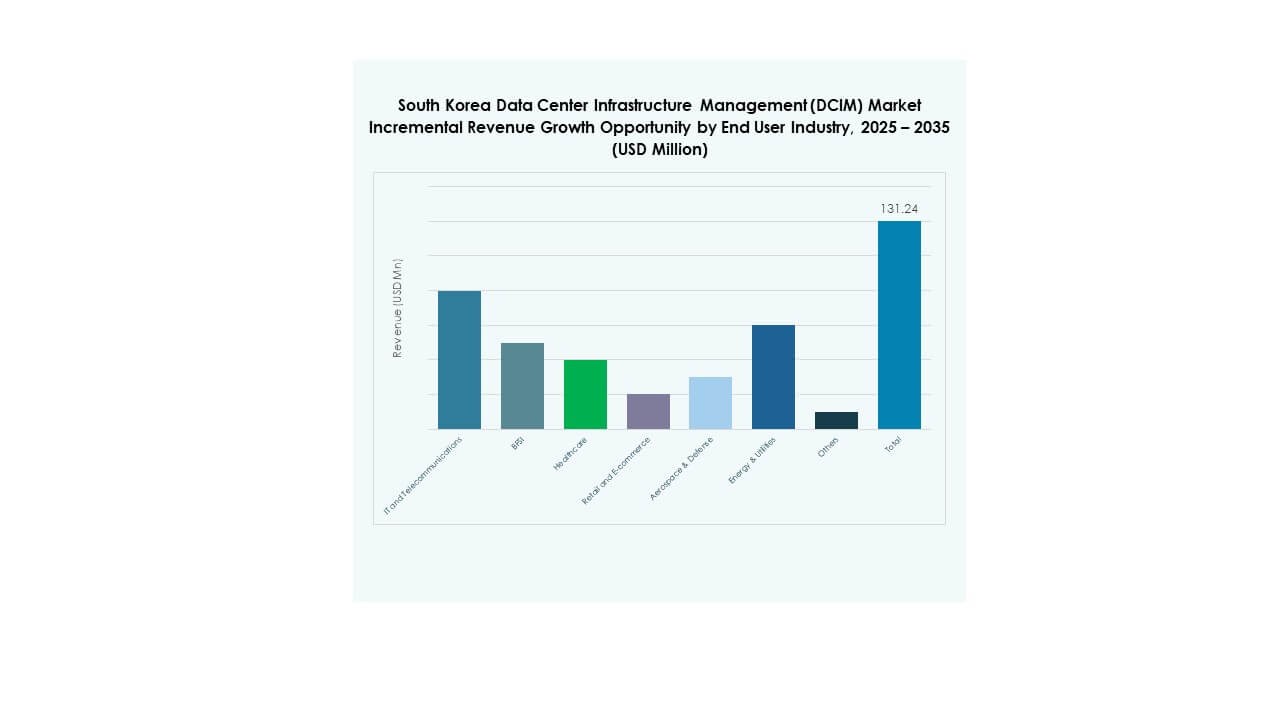

Par Industrie Utilisatrice Finale

Les technologies de l’information et les télécommunications dominent le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Une forte dépendance à l’infrastructure numérique entraîne une adoption élevée. Le secteur bancaire et financier suit avec une demande pour des opérations sécurisées et fiables. Les secteurs de la santé et du commerce de détail élargissent leur adoption en raison des applications intensives en données. L’énergie et les services publics intègrent également le DCIM pour l’efficacité. L’aérospatiale et la défense se concentrent sur des modèles conformes à la sécurité. Une adoption plus large dans les industries souligne le rôle polyvalent du DCIM.

Perspectives Régionales

Région de la Capitale Séoul

La région de la capitale Séoul domine le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud avec une part de marché de 54%. Elle accueille la majorité des centres de données hyperscale et d’entreprise grâce à une infrastructure avancée et une connectivité solide. Des fournisseurs mondiaux et nationaux tels que Naver Cloud, LG CNS et Samsung SDS y ancrent leurs opérations, stimulant la demande pour les plateformes DCIM. Les projets de numérisation du gouvernement et la forte densité de clients renforcent encore la croissance. Elle bénéficie également de la proximité avec les pôles financiers et télécoms, où le temps de disponibilité est crucial. La concentration de la technologie et du talent renforce la position de leader de Séoul.

- Par exemple, Naver a ouvert son campus de centre de données GAK Sejong fin 2023, conçu avec une capacité d’héberger jusqu’à 600 000 serveurs, renforçant sa présence en infrastructure d’IA et de cloud en Corée du Sud.

Corridor Gyeonggi et Incheon

Le corridor Gyeonggi et Incheon représente 28% du marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Les développements à grande échelle à Namyangju et Pyeongtaek élargissent le rôle de la sous-région dans l’hébergement d’installations prêtes pour l’IA. Kakao Corp et les entreprises hyperscale mondiales y investissent activement pour équilibrer la capacité au-delà de Séoul. Il est soutenu par une disponibilité foncière favorable et la proximité avec la région capitale. Les opérations écoénergétiques sont mises en avant, rendant les outils DCIM cruciaux pour optimiser l’énergie et le refroidissement. L’expansion rapide du corridor le positionne comme un hub secondaire avec un fort potentiel de croissance.

- Par exemple, Kakao Corp a achevé la construction du centre de données Kakao à Ansan, dans la province de Gyeonggi, en septembre 2023, soutenant des charges de travail avancées en IA avec une capacité annuelle dépassant 100 000 serveurs et un indice d’efficacité énergétique (PUE) inférieur à 1,4, ce qui répond directement à l’efficacité énergétique et à l’infrastructure évolutive pour les opérations hyperscale dans le corridor

Busan et Région Sud de la Corée

Busan et d’autres régions du sud détiennent 18% du marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud. Le Busan Global Cloud Data Center de LG CNS est un exemple phare, reconnu pour sa durabilité et son intégration des énergies renouvelables. Cette région bénéficie d’un positionnement stratégique à proximité des réseaux de câbles sous-marins, ce qui la rend vitale pour les flux de données internationaux. Elle attire les investissements dans les centres de données verts alignés sur les engagements RE100. Une logistique solide et une connectivité portuaire renforcent sa compétitivité pour les opérateurs mondiaux. On s’attend à ce qu’elle croisse régulièrement à mesure que les entreprises recherchent la diversité géographique et les capacités de reprise après sinistre.

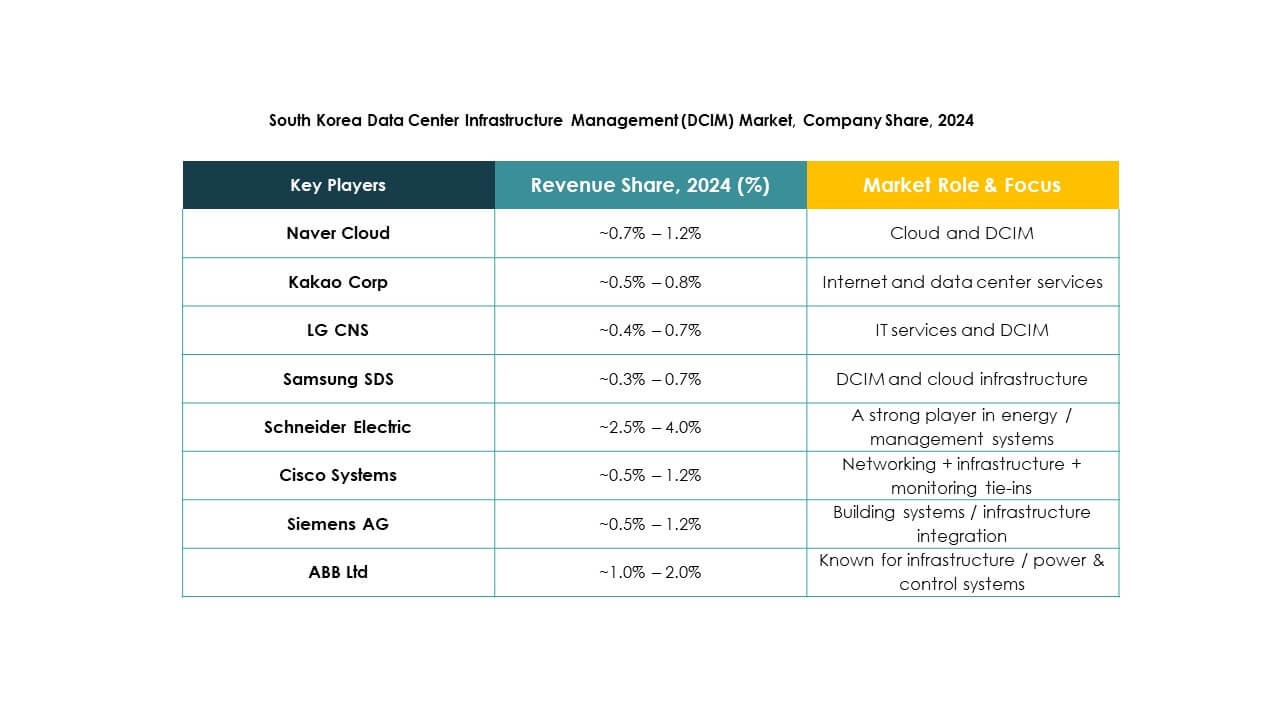

Perspectives concurrentielles :

- Naver Cloud

- Kakao Corp

- LG CNS

- Samsung SDS

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

Le marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud se caractérise par une forte concurrence entre les leaders technologiques mondiaux et les fournisseurs de services numériques nationaux. Naver Cloud, Kakao Corp, LG CNS et Samsung SDS renforcent leurs positions avec des solutions localisées et une expertise en intégration. Les fournisseurs mondiaux tels qu’ABB, Cisco, Eaton, Huawei, Schneider Electric et Siemens se concentrent sur l’automatisation avancée, l’optimisation énergétique et les modèles de déploiement hybrides. Cela reflète un paysage équilibré où les entreprises mondiales offrent une profondeur technologique, tandis que les entreprises locales stimulent l’adaptabilité et la portée du marché. La concurrence est marquée par l’innovation produit, l’alignement sur la conformité réglementaire et les engagements en matière de durabilité. Les partenariats stratégiques et les investissements continus en R&D restent essentiels pour maintenir la différenciation et étendre la présence sur le marché dans les segments à forte croissance.

Développements récents :

- En septembre 2025, Naver Cloud a signé un protocole d’accord avec SK hynix pour développer et optimiser conjointement des produits de mémoire et de stockage AI de nouvelle génération dans l’environnement de service AI réel de Naver Cloud, mettant en avant une collaboration significative visant à faire progresser les capacités des centres de données AI en Corée du Sud.

- En août 2025, LG CNS a annoncé une expansion internationale en signant un contrat de 72 millions de dollars pour la construction d’un centre de données AI hyperscale à Jakarta, en Indonésie. Bien que cet accord marque le premier projet à l’étranger de LG CNS, il souligne le leadership de l’entreprise en ingénierie intelligente et en gestion de centres de données, influençant ses pratiques avancées de DCIM en Corée du Sud.

- En juillet 2025, Naver Cloud a conclu un partenariat avec LS Electric pour intégrer l’IA dans les systèmes d’alimentation des centres de données, en se concentrant sur le déploiement d’”agents AI” qui améliorent la facilité d’utilisation et la gestion des équipements électriques, progressant ainsi dans les solutions DCIM intelligentes.

- En juin 2025, le groupe SK, l’un des principaux conglomérats de Corée du Sud, a formé un partenariat avec Amazon Web Services (AWS) pour étendre l’infrastructure cloud à travers le pays avec un accent sur le développement de centres de données axés sur l’IA. Dans le cadre de cette collaboration, les deux entreprises ont commencé la construction d’un centre de données hyperscale axé sur l’IA à Ulsan, qui devrait jouer un rôle central dans l’apport de nouvelles capacités numériques au marché de la gestion des infrastructures de centres de données (DCIM) en Corée du Sud.

- En juin 2025, Kakao Corp a dévoilé des plans pour un nouveau centre de données de 92 000 mètres carrés à Namyangju, dans la province de Gyeonggi, suite à un accord avec les autorités locales et visant une date de finalisation en 2029 pour fournir une infrastructure de base pour le développement de l’IA et des opérations numériques stables.