الملخص التنفيذي:

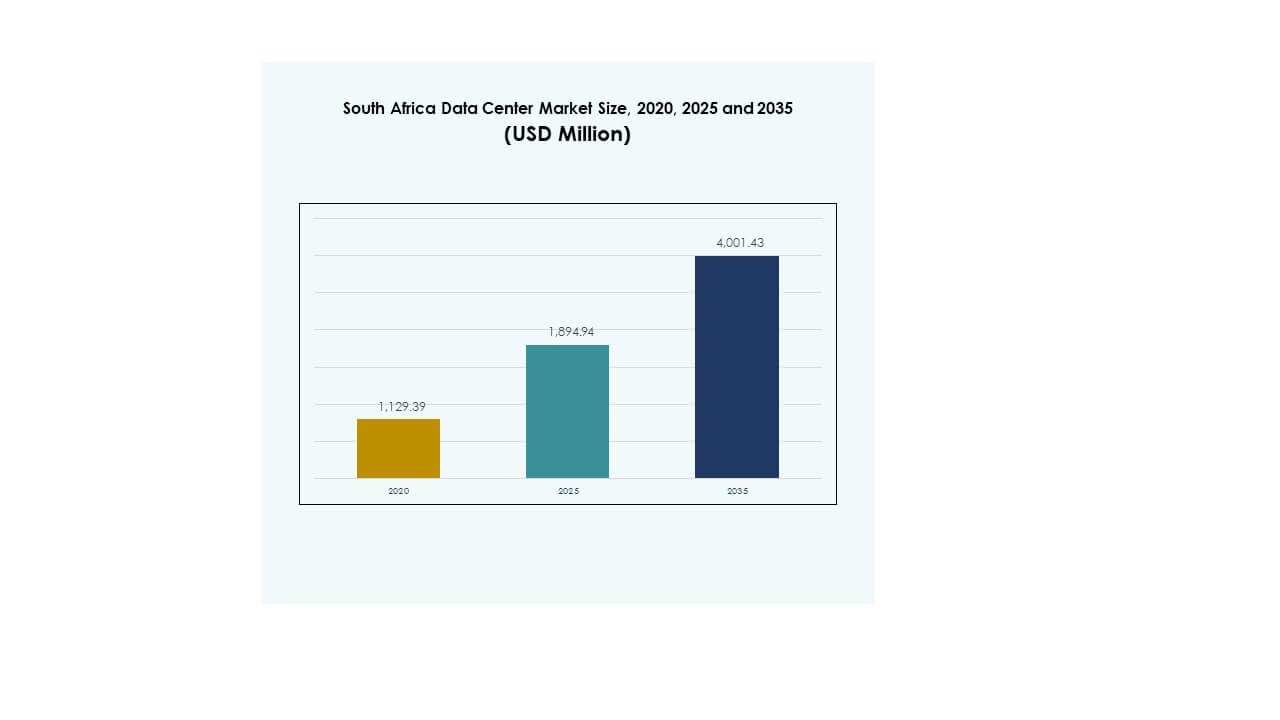

تم تقييم حجم سوق مراكز البيانات في جنوب إفريقيا بمبلغ 1,129.39 مليون دولار أمريكي في عام 2020 ليصل إلى 1,894.94 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4,001.43 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.69% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في جنوب إفريقيا 2025 |

1,894.94 مليون دولار أمريكي |

| سوق مراكز البيانات في جنوب إفريقيا، معدل النمو السنوي المركب |

7.69% |

| حجم سوق مراكز البيانات في جنوب إفريقيا 2035 |

4,001.43 مليون دولار أمريكي |

يتم دفع النمو في سوق مراكز البيانات في جنوب إفريقيا من خلال التبني السريع للحوسبة السحابية، وتوسع مشاريع التحول الرقمي، والطلب على البنية التحتية عالية الأداء. تتبنى الشركات في قطاعات البنوك والاتصالات والرعاية الصحية تطبيقات الذكاء الاصطناعي وإنترنت الأشياء والبيانات الضخمة التي تتطلب بيئات استضافة قابلة للتوسع. يبتكر المشغلون من خلال التصاميم المعيارية، والتبريد الموفر للطاقة، ونماذج النشر الهجينة. يظل الأمر ذو أهمية استراتيجية للشركات والمستثمرين الذين يسعون للحصول على بنية تحتية رقمية مرنة ومتوافقة وجاهزة للمستقبل.

إقليمياً، تقود غوتنغ سوق مراكز البيانات في جنوب إفريقيا بسبب تركيزها القوي على المؤسسات المالية ومراكز الاتصالات والمرافق التجارية. تظهر كيب الغربية كمركز ثانوي مع تزايد التبني السحابي والشركات المبتكرة. تظهر كوازولو ناتال إمكانات مع توسع الاستثمارات في البنية التحتية وزيادة النشر المحلي. يعكس ذلك نظامًا إقليميًا متوازنًا حيث تهيمن المراكز الراسخة، بينما تضع المناطق الناشئة نفسها كأسواق نمو مستقبلية.

محركات السوق

التبني السريع للسحابة وتوسع التحول الرقمي عبر صناعات متعددة

يتم دفع سوق مراكز البيانات في جنوب إفريقيا من خلال التبني القوي للمنصات السحابية عبر صناعات مثل التمويل والتجزئة والرعاية الصحية والاتصالات. تحتاج الشركات إلى حلول قابلة للتوسع للتعامل مع الأعباء الرقمية المتزايدة ومعالجة البيانات ذات الحجم الكبير. تفضل الشركات نماذج السحابة الهجينة والمتعددة التي تحسن المرونة وتقلل من المخاطر التشغيلية. يستفيد السوق من تزايد الاستثمار في مشاريع تحديث الشركات واعتماد البنى التحتية الافتراضية. تدفع المبادرات الرقمية المدعومة من الحكومة الشركات نحو الأنظمة البيئية المدفوعة بالسحابة. يعزز الابتكار في تنظيم الأعباء الافتراضية والكفاءة التشغيلية. يشجع تزايد أهمية سيادة البيانات على وجود مرافق استضافة محلية. تجعل هذه الديناميكيات السوق ذو أهمية استراتيجية للشركات والمستثمرين.

الابتكار في التبريد الموفر للطاقة وتحديث البنية التحتية المتقدمة

يشدد مشغلو سوق مراكز البيانات في جنوب أفريقيا على كفاءة الطاقة، حيث يعتمدون أنظمة تبريد سائلة متقدمة وأنظمة طاقة معيارية. يدفع الوعي المتزايد بالاستدامة للاستثمار في البنية التحتية الخضراء مع دمج الطاقة المتجددة. يقوم مقدمو الخدمات بتحديث المرافق القديمة لتقديم زمن انتقال أقل، وتحسين الموثوقية، وزيادة فعالية استخدام الطاقة. يركز المستثمرون على المرافق التي تعتمد على مراقبة مدعومة بالذكاء الاصطناعي للصيانة التنبؤية. تقدر الشركات زيادة وقت التشغيل المحسنة بفضل التوازن التلقائي للحمل ونماذج البنية التحتية الموزعة. يعزز ذلك القدرة على استضافة أحمال الحوسبة عالية الكثافة عبر القطاعات. الطلب على بنية تحتية للبيانات مرنة يدعم الابتكار المتزايد في البنية التحتية. يبرز هذا التحول دور السوق في التوسع الرقمي المستدام.

الاعتماد الواسع للذكاء الاصطناعي، وإنترنت الأشياء، وحلول البيانات الضخمة

يشهد سوق مراكز البيانات في جنوب أفريقيا طلبًا قويًا بسبب اعتماد الذكاء الاصطناعي، وإنترنت الأشياء، والبيانات الضخمة. تحتاج الشركات إلى قدرات تحليل ومعالجة متقدمة، مما يغذي الطلب على الأنظمة المحسنة بوحدات معالجة الرسوميات. توسع مرافق الاستضافة المشتركة بصمتها لاستضافة الأحمال التي تتطلب زمن انتقال منخفض وقابلية توسع عالية. تسرع تطبيقات الذكاء الاصطناعي في الرعاية الصحية، والتكنولوجيا المالية، واللوجستيات من ترقيات البنية التحتية. يولد دمج إنترنت الأشياء تدفقات بيانات تتطلب بيئات تخزين آمنة وسريعة الاستجابة. يخلق ذلك فرصًا للمشغلين الذين يقدمون اتصالاً عالي الأداء وحلولًا مدعومة بالحافة. يرى المستثمرون قيمة طويلة الأجل في المرافق التي تدعم أحمال العمل الخاصة بالتعلم الآلي. يعزز هذا الاعتماد دور السوق في تطوير التكنولوجيا الإقليمية.

- على سبيل المثال، ستقوم شركة Cassava Technologies بنشر 3000 وحدة معالجة رسومات من NVIDIA في جنوب أفريقيا بحلول يونيو 2025 ضمن مبادرة مصنع الذكاء الاصطناعي الخاصة بها، مدعومة باستثمار متوقع يقارب 720 مليون دولار أمريكي لتوسيع مراكز البيانات الجاهزة للذكاء الاصطناعي عبر أسواق أفريقية متعددة.

المبادرات الحكومية واستثمارات القطاع الخاص تدفع النمو طويل الأجل

يستفيد سوق مراكز البيانات في جنوب أفريقيا من المبادرات الحكومية التي تقود الرقمنة وتعزز بنية تحتية لتكنولوجيا المعلومات والاتصالات. تجذب السياسات الداعمة مقدمي الخدمات المتعددين الجنسيات لتوسيع المناطق السحابية المحلية. تتماشى استراتيجيات الشركات مع قوانين حماية البيانات المدعومة من الدولة، مما يضمن الامتثال للوائح. توسع استثمارات القطاع الخاص في قدرة الحوسبة الفائقة والاستضافة المشتركة المشهد التنافسي الإقليمي. يولي المستثمرون الأولوية للتصاميم القابلة للتوسع والوحدات التي تلبي احتياجات الشركات المتطورة. يضع ذلك البلاد كمركز رقمي للعمليات القارية. يدعم الاهتمام المتزايد من مشغلي الاتصالات عمليات النشر على الحافة لتمديد نطاق الخدمة. تعزز هذه التطورات من قيمة السوق طويلة الأجل لكل من الشركات المحلية والعالمية.

- على سبيل المثال، في يونيو 2024، وقعت شركة MTN جنوب أفريقيا وشركة Huawei مذكرة تفاهم للتعاون الاستراتيجي على الجيل التالي Net5.5G، مع نشر واسع النطاق لتقنيات 400GE، وتقسيم الشبكات، وترقيات أخرى لتحسين مرونة الشبكة وتمكين الاتصال بمراكز البيانات القابلة للتوسع في جميع أنحاء البلاد.

اتجاهات السوق

تفضيل متزايد لمرافق الاستضافة المشتركة بين الشركات والمؤسسات الصغيرة والمتوسطة

يسجل سوق مراكز البيانات في جنوب إفريقيا زيادة في اعتماد خدمات الاستضافة المشتركة بين الشركات والمؤسسات الصغيرة والمتوسطة. تقدر الشركات بيئات الاستضافة الآمنة والفعالة من حيث التكلفة التي تقلل من الإنفاق المسبق على البنية التحتية. يقوم مقدمو خدمات الاستضافة المشتركة بدمج تصاميم توسع معيارية لاستيعاب أعباء العمل المستقبلية. يدعم ذلك النماذج الهجينة، مما يمكن الشركات من تحقيق التوازن بين التوسع والامتثال. يعكس الطلب المتزايد على الاستضافة المحلية المخاوف بشأن لوائح تدفق البيانات عبر الحدود. يركز المستثمرون على المرافق التي تقدم اتصالاً منخفض التأخير. تستفيد الشركات من الاستضافة المشتركة لتوسيع نطاقها الإقليمي دون استثمار رأس مال كبير. يعزز هذا الاتجاه دوره كوجهة حيوية للاستعانة بمصادر خارجية.

توسيع عمليات النشر الطرفية لدعم التطبيقات الحساسة للوقت والتأخير

يشهد سوق مراكز البيانات في جنوب إفريقيا تحولًا متزايدًا نحو عمليات النشر الطرفية التي تدعم أعباء العمل الحساسة للتأخير. يدفع الطلب المتزايد على التطبيقات في الوقت الحقيقي، بما في ذلك الطب عن بعد وتدفق الفيديو والمعاملات المالية، إلى توسيع المرافق الطرفية. يلعب مشغلو الاتصالات دورًا مركزيًا من خلال دمج مراكز البيانات في بنية 5G التحتية. تسعى الشركات إلى نماذج موزعة لضمان أداء الحوسبة المحلي. يعزز ذلك تجربة العملاء من خلال تقليل التأخير في الخدمات الرقمية. كما يكمل نمو الطرفية نشر إنترنت الأشياء في قطاعات مثل المدن الذكية واللوجستيات. يحدد المستثمرون هذا الاتجاه كفرصة قوية في الأسواق الحضرية. يضمن التوسع بنية تحتية رقمية مرنة وقابلة للتوسع عبر المناطق.

شراكات استراتيجية بين مقدمي الخدمات السحابية العالميين والمشغلين المحليين

يشهد سوق مراكز البيانات في جنوب إفريقيا موجة من الشراكات بين مقدمي الخدمات السحابية الضخمة العالميين والمشغلين المحليين. توسع عمالقة السحابة الدولية نطاق وجودهم من خلال الشراكة مع مقدمي خدمات الاستضافة المشتركة المحليين. يعزز هذا التعاون الامتثال للقوانين الإقليمية مع تحسين موثوقية الخدمة. تستفيد الشركات من مجموعة أوسع من الحلول الهجينة، حيث تدمج الانتشار العالمي مع البنية التحتية المحلية. يدفع ذلك الابتكار في التطبيقات السحابية الأصلية، مما يحسن التوسع التشغيلي. تدخل شركات الاتصالات في تحالفات لتوفير حلول اتصال سلسة لهذه المرافق. تُمكن هذه الشراكات من تبني أسرع للتقنيات المتقدمة. يعزز هذا الاتجاه دور جنوب إفريقيا كمركز رقمي قاري.

دمج الطاقة المتجددة لدعم بنية تحتية للبيانات المستدامة

يتشكل سوق مراكز البيانات في جنوب إفريقيا من خلال زيادة اعتماد الطاقة المتجددة في عمليات المرافق. يستكشف المشغلون أنظمة الطاقة الشمسية والرياح لمعالجة قضايا الاستدامة وتقليل التكاليف التشغيلية. يعزز الطلب على الشهادات الخضراء الاستثمار في أنظمة التبريد المستدامة. تفضل الشركات المرافق التي تتماشى مع التزاماتها البيئية والاجتماعية والحوكمة. يدعم ذلك المرونة الطويلة الأمد للطاقة في سوق عرضة لتحديات إمدادات الطاقة. تجذب الأنظمة المعيارية التي تعمل بالطاقة المتجددة أيضًا الاستثمارات الأجنبية التي تستهدف العمليات المستدامة. يولي المستثمرون الأولوية للمزودين الذين يمكنهم إثبات تقليل الكربون. يضع هذا التركيز على الطاقة النظيفة السوق كقائد في عمليات البيانات المستدامة.

تحديات السوق

قيود إمدادات الطاقة والتكاليف التشغيلية العالية تؤثر على نمو المرافق

يواجه سوق مراكز البيانات في جنوب أفريقيا تحديات بسبب عدم استقرار إمدادات الطاقة وارتفاع تكاليف الطاقة. تزيد عمليات تقنين الكهرباء وقيود البنية التحتية من المخاطر على المشغلين الذين يديرون التزامات وقت التشغيل. تتحمل الشركات نفقات عالية في نشر أنظمة الطاقة الاحتياطية والمولدات. تخلق مخاوف الاستدامة ضغطًا إضافيًا على استراتيجيات إدارة التكاليف. يجبر ذلك المشغلين على موازنة التوسع مع تحسين الموارد. الطلب المتزايد يضغط على البنية التحتية الحالية في المراكز الحضرية، مما يتطلب استثمارًا في التحديث. يظل المستثمرون حذرين بشأن النفقات التشغيلية العالية. التغلب على هذه التحديات أمر حاسم لضمان استقرار السوق على المدى الطويل.

الامتثال التنظيمي ونقص المهارات يخلق حواجز أمام التوسع

يواجه سوق مراكز البيانات في جنوب أفريقيا أيضًا عقبات تتعلق بالامتثال التنظيمي ونقص المهارات. تزيد قوانين سيادة البيانات من التعقيد بالنسبة للمشغلين الدوليين الذين يدخلون السوق. يجب على الشركات تعديل الأنظمة لتتوافق مع الأطر الحاكمة الصارمة. يؤدي نقص المواهب المتخصصة في تكنولوجيا المعلومات والهندسة إلى تأخير نشر الحلول المتقدمة. يثير ذلك قلق المستثمرين بشأن توسيع المشاريع في الوقت المناسب. تطيل متطلبات الامتثال عمليات الموافقة على توسيع المرافق. تواجه الشركات ضغوطًا متزايدة للحفاظ على معايير حماية البيانات. معالجة هذه القضايا المتعلقة بالقوى العاملة والتنظيم ضرورية للحفاظ على زخم النمو.

فرص السوق

توسع البنية التحتية الضخمة والخدمات السحابية المحلية

يقدم سوق مراكز البيانات في جنوب أفريقيا فرصًا مع توسع البنية التحتية الضخمة والخدمات السحابية المحلية. يقوم مقدمو الخدمات العالميون بتوسيع وجودهم لتلبية الطلب المتزايد من الشركات على منصات قابلة للتوسع. تفضل الشركات المرافق التي تمكن من إنشاء نظم هجينة ومتعددة السحابة. يدعم ذلك الشركات في إدارة أحمال العمل عالية الكثافة مع ضمان الامتثال التنظيمي. يستفيد مشغلو الاتصالات ومقدمو خدمات الاستضافة المشتركة من الشراكة مع اللاعبين الضخمين. تتبنى الشركات في قطاعات المالية والرعاية الصحية هذه الخدمات لتحسين الكفاءة. يسرع الاهتمام المتزايد من المستثمرين في توسيع المرافق. يبرز هذا الزخم الفرص لتوليد الإيرادات على المدى الطويل.

التبني المتزايد للذكاء الاصطناعي والحوسبة الطرفية وحلول البيانات القطاعية

يشهد سوق مراكز البيانات في جنوب أفريقيا فرصًا قوية في التطبيقات المدفوعة بالذكاء الاصطناعي والحوسبة الطرفية والخدمات المتخصصة في الصناعة. تتبنى قطاعات الرعاية الصحية والتجزئة والخدمات المصرفية والمالية التحليلات المتقدمة التي تتطلب بيئات استضافة محلية وآمنة. يخلق ذلك طلبًا على البنية التحتية المدعومة بوحدات معالجة الرسوميات وأدوات التنسيق المتقدمة. تدعم الحلول المدعومة بالطرفية العمليات الحساسة للزمن في المراكز الحضرية. تتبنى الشركات الصغيرة والمتوسطة الخدمات المدارة الموجهة للقطاع للتحول الرقمي الفعال من حيث التكلفة. يرى المستثمرون هذه الفرص على أنها قابلة للتوسع ومرنة. قدرة السوق على خدمة أحمال العمل المتخصصة تضمن ميزة تنافسية للمزودين.

تجزئة السوق

حسب المكون

يسيطر قطاع الأجهزة على سوق مراكز البيانات في جنوب أفريقيا، بقيادة الخوادم وأنظمة التبريد والشبكات. يدعم الطلب على حلول التخزين المتقدمة والأرفف القابلة للتوسع أحمال العمل عالية الكثافة. ينمو استخدام البرمجيات مثل منصات إدارة مراكز البيانات الافتراضية بشكل مطرد بفضل الأتمتة. تكمل الخدمات بما في ذلك الحلول المدارة والاستشارية التبني، مما يوفر دعمًا مستمرًا للشركات.

حسب نوع مركز البيانات

تهيمن المرافق الضخمة على سوق مراكز البيانات في جنوب إفريقيا، مدعومة باستثمارات مقدمي الخدمات السحابية العالمية. تظل مراكز الاستضافة المشتركة مهمة للشركات الصغيرة والمتوسطة والمؤسسات التي تسعى إلى استضافة فعالة من حيث التكلفة. تكتسب مراكز الحافة والمراكز المعيارية زخماً مع ارتفاع الطلب على أحمال العمل المحلية. توسع مراكز البيانات الضخمة والإنترنت بصمتها لخدمة النظم البيئية الرقمية.

حسب نموذج النشر

يقود النشر الهجين سوق مراكز البيانات في جنوب إفريقيا حيث تدمج المؤسسات الأنظمة المحلية والسحابية. تتسارع تبني النماذج السحابية بسبب الكفاءة في التكلفة وقابلية التوسع. تظل النماذج المحلية ذات صلة في القطاعات الحساسة مثل الحكومة والدفاع. تركز المؤسسات على موازنة الامتثال مع المرونة من خلال الحلول الهجينة.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على سوق مراكز البيانات في جنوب إفريقيا بسبب التبني القوي للنماذج الهجينة والأحمال العالية. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد خدمات الاستضافة المشتركة والخدمات المدارة لتوسيع فعال من حيث التكلفة. يدفع الطلب على التحول الرقمي عبر الشركات الصغيرة نمواً قوياً في هذا القطاع.

حسب التطبيق / حالة الاستخدام

يقود قطاع البنوك والخدمات المالية والتأمين سوق مراكز البيانات في جنوب إفريقيا، مدعوماً بالحاجة إلى الامتثال الصارم ونمو البنوك الرقمية. تظل تكنولوجيا المعلومات والاتصالات من المتبنين الأقوياء، مما يدفع التوسع الضخم. تتبنى الرعاية الصحية والتجارة الإلكترونية بنية تحتية آمنة لأحمال العمل الكثيفة البيانات. توسع الصناعات الأخرى، بما في ذلك التصنيع والطاقة، استخداماتها تدريجياً.

حسب صناعة المستخدم النهائي

تهيمن مقدمي الخدمات السحابية على سوق مراكز البيانات في جنوب إفريقيا بسبب التوسع الضخم والطلب المؤسسي. تتبنى المؤسسات الخدمات الهجينة لتحسين العمليات وضمان الامتثال. يلعب مقدمو الاستضافة المشتركة دوراً مهماً للشركات الصغيرة والمتوسطة. توسع الوكالات الحكومية عمليات النشر لتعزيز سيادة البيانات وموثوقية الخدمة.

رؤى إقليمية

منطقة غوتنغ تحتفظ بأكبر حصة مدعومة بمراكز مالية ومؤسساتية

تقود منطقة غوتنغ سوق مراكز البيانات في جنوب إفريقيا بحصة 48%. تعمل جوهانسبرغ وبريتوريا كمراكز رئيسية للمؤسسات المالية ومقدمي خدمات الاتصالات والخدمات المؤسسية. تستفيد من اتصال قوي وتطوير بنية تحتية متقدمة. تستثمر الشركات بشكل كبير في مرافق الاستضافة المشتركة والمرافق الضخمة في هذه المنطقة. يعزز التبني المتزايد للنماذج الهجينة النمو بشكل أكبر. تظل غوتنغ المركز الأكثر أهمية لتوسع البنية التحتية الرقمية في جنوب إفريقيا.

- على سبيل المثال، أكملت تيراكوا توسعة حرم JB4 بريديل في أغسطس 2025، مما رفع قدرة المنشأة إلى 50 ميغاواط من حمل الطاقة الحرجة لتكنولوجيا المعلومات عبر 14 قاعة بيانات. يشتمل الموقع على نظام تبريد مغلق بدون ماء وتحسين طاقة في الوقت الفعلي مدعوم بالذكاء الاصطناعي، مما يجعله أكبر مركز بيانات مستقل في إفريقيا.

منطقة كيب الغربية تتوسع مع نمو النظام البيئي السحابي والرقمي

تحمل منطقة كيب الغربية حصة 32% من سوق مراكز البيانات في جنوب إفريقيا. يدفع الدور المتزايد لمدينة كيب تاون كمركز تكنولوجي الطلب على مرافق الاستضافة المشتركة والحافة. تجذب الاستثمارات من مقدمي الخدمات المتعددين الجنسيات الذين يؤسسون خدمات استضافة محلية. يدعم التبني القوي للسحابة التوسع عبر قطاعات المؤسسات والشركات الصغيرة والمتوسطة. تستفيد من الشركات التي تقودها الابتكار والتي تتطلب بنية تحتية رقمية قابلة للتوسع. تعزز منطقة كيب الغربية موقعها كمركز ثانوي يكمل هيمنة غوتنغ.

- على سبيل المثال، في يونيو 2022، أعلنت Africa Data Centres عن خطط لبناء منشأة ثانية في كيب تاون (CPT2) بقدرة تحميل تكنولوجيا المعلومات تبلغ 20 ميجاوات وثمانية قاعات بيانات لتلبية الطلب الكبير. في يوليو 2024، قامت بتوسيع منشأتها الحالية CPT1 بمقدار 6 ميجاوات، ولا يزال البناء مستمرًا في موقع CPT2، مع تواريخ التشغيل التي لا تزال عرضة للتغيير.

منطقة كوازولو ناتال تبرز كسوق رقمي متنامي

تستحوذ كوازولو ناتال على 20% من حصة سوق مراكز البيانات في جنوب إفريقيا. تعمل ديربان كنقطة محورية للنمو في هذه المنطقة. تستفيد من تحسين البنية التحتية وارتفاع تبني المؤسسات للخدمات السحابية. تنمو عمليات النشر الطرفية بشكل مطرد لدعم العمليات المحلية. تكتسب زخماً مع حاجة المزيد من الشركات إلى بيئات استضافة قابلة للتوسع. تبرز كوازولو ناتال كمركز تنافسي يكمل الأسواق الراسخة في غاوتينغ وكيب الغربية.

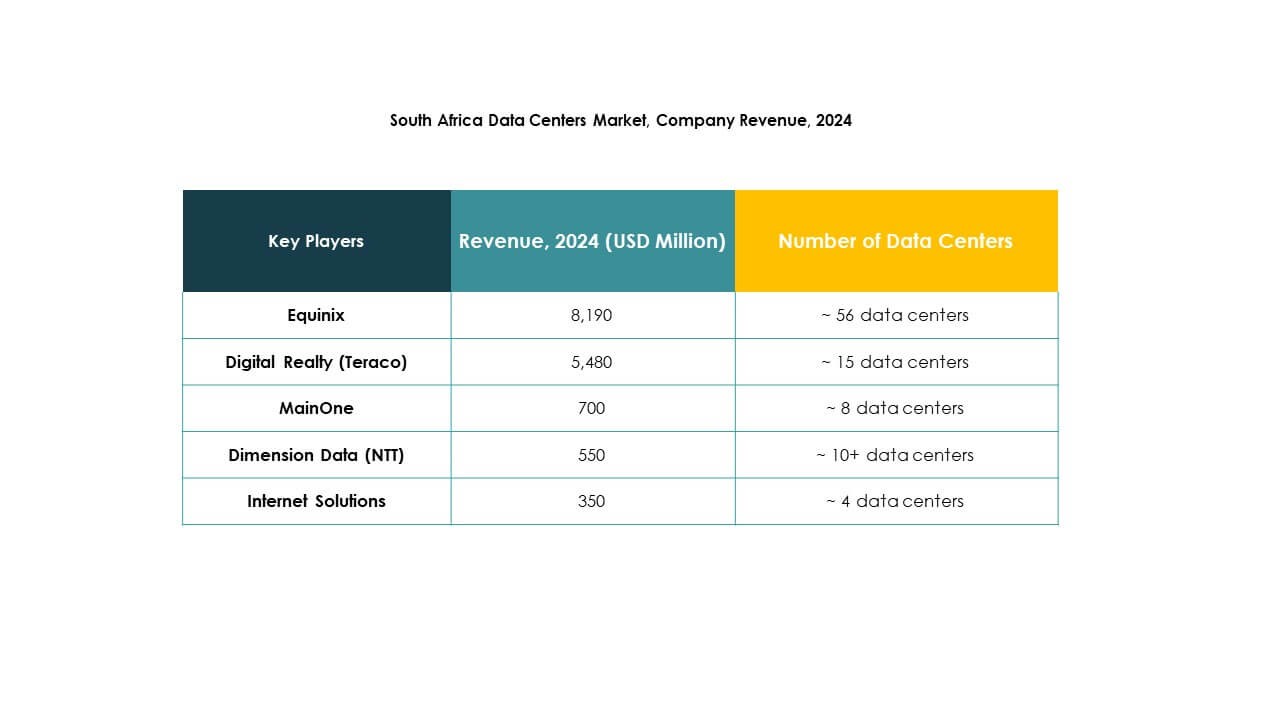

رؤى تنافسية:

- Equinix

- Digital Realty (Teraco)

- Vantage Data Centers

- Africa Data Centres

- MainOne

- Dimension Data (NTT)

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

يتميز سوق مراكز البيانات في جنوب إفريقيا بمنافسة قوية بين مقدمي الخدمات العالمية الكبيرة، والمشغلين الإقليميين، وقادة الخدمات السحابية. تهيمن Equinix وDigital Realty (Teraco) على السعة المشتركة والكبيرة مع بصمات واسعة، بينما تستثمر Africa Data Centres وVantage Data Centers في التصاميم المعيارية والمبادرات الخضراء. توسع Microsoft وAWS وGoogle المناطق السحابية لتلبية احتياجات الامتثال والمؤسسات. تستفيد Dimension Data وNTT من شبكات المؤسسات لتعزيز محافظ الخدمات المدارة. تركز MainOne على خدمات الاتصال والتوصيل، مما يعزز التكامل الإقليمي. تستفيد من الشراكات الاستراتيجية التي تحسن المرونة والقابلية للتوسع والامتثال التنظيمي. يعكس المشهد مزيجًا من الخبرة العالمية والتكيف المحلي، مما يضمن نموًا قويًا للبنية التحتية الرقمية.

التطورات الأخيرة:

- في سبتمبر 2025، دخلت Digital Parks Africa، وهي مزود لمراكز البيانات مملوك لجنوب إفريقيا، في شراكة مع iXAfrica Data Centres، التي تتخذ من شرق إفريقيا مقراً لها. تهدف هذه الشراكة إلى تقديم منصة موحدة عبر الحدود لخدمات مراكز البيانات الشاملة، مما يسهل الوصول إلى البنية التحتية الرقمية للشركات والعملاء المتعددين الجنسيات عبر جنوب وشرق إفريقيا.

- في سبتمبر 2025، أعلنت Seacom، وهي مشغل رئيسي للكابلات البحرية في إفريقيا، عن خطط لتطوير كابل بحري بطول 25,000 كيلومتر يربط بين فرنسا وسنغافورة وجنوب إفريقيا. من المتوقع أن يعزز هذا المشروع البنية التحتية بشكل كبير من الاتصال الدولي لجنوب إفريقيا ويدعم قطاع مراكز البيانات المتنامي بسرعة.

- في مارس 2025، أعلنت Vantage Data Centers عن شراكة مع Attacq لتطوير المرحلة الثانية من حرمها الجامعي في جوهانسبرغ. يتضمن هذا المشروع المشترك بنسبة 50:50 بناء منشأة جديدة من طابقين تمتد على مساحة تزيد عن 10,000 متر مربع، ومن المتوقع الانتهاء منها بحلول الربع الأول من عام 2026. تقدر قيمة الاستثمار بحوالي 34 مليون دولار، مما يعزز التزام Vantage بتوسيع وجودها في جنوب إفريقيا.

- في مارس 2025، أعلنت شركة Microsoft Corporation عن نيتها استثمار 300 مليون دولار في البنية التحتية السحابية والذكاء الاصطناعي في جنوب إفريقيا بحلول نهاية عام 2027. تهدف هذه الخطوة إلى تعزيز البنية التحتية الرقمية المحلية، وتشجيع الابتكار، ودعم التنمية الاقتصادية في جنوب إفريقيا.

- في أكتوبر 2024، افتتحت Equinix رسمياً أول مركز بيانات لها في جوهانسبرغ، جنوب إفريقيا، مما يمثل علامة فارقة في استراتيجيتها للتوسع في إفريقيا. يُعرف المركز باسم منشأة JN1، ويقع في جيرميستون، جوهانسبرغ، وهو بالفعل يرحب بالعملاء والشركاء الجدد.