Resumé:

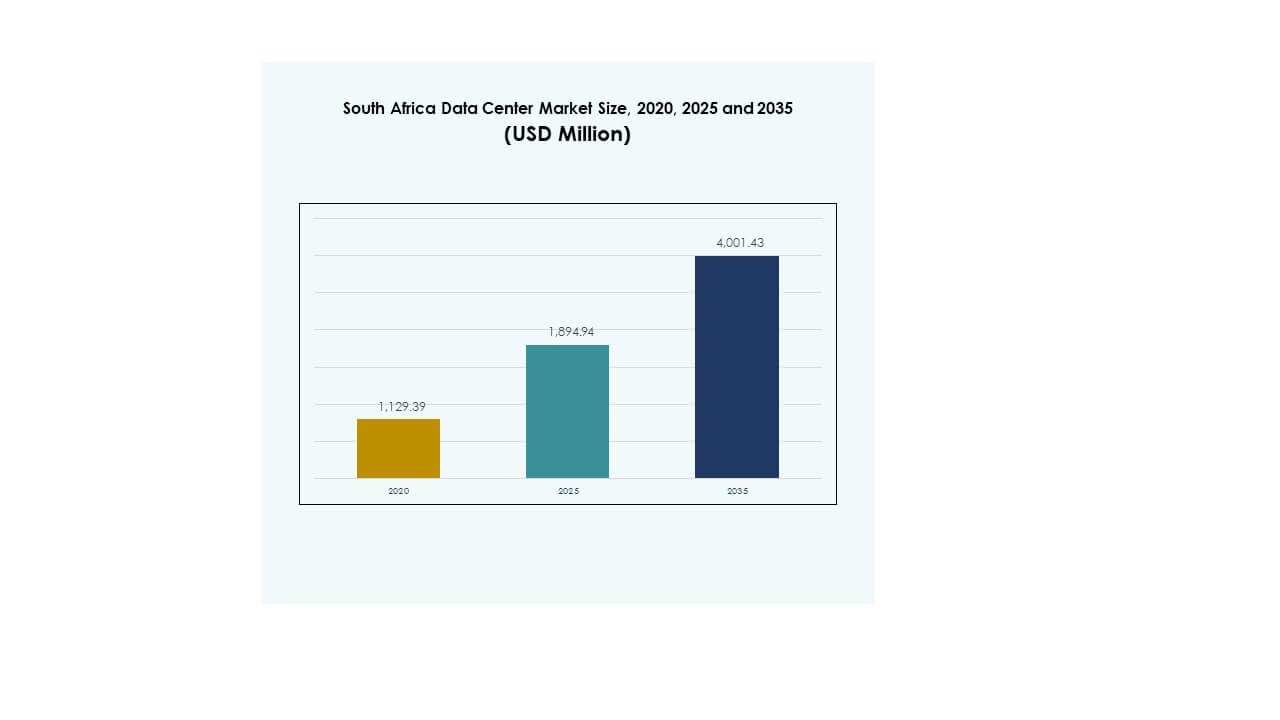

Størrelsen på det sydafrikanske datacenter marked blev vurderet til USD 1.129,39 millioner i 2020 til USD 1.894,94 millioner i 2025 og forventes at nå USD 4.001,43 millioner i 2035, med en CAGR på 7,69% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Sydafrika Datacenter Markedsstørrelse 2025 |

USD 1.894,94 Millioner |

| Sydafrika Datacenter Marked, CAGR |

7,69% |

| Sydafrika Datacenter Markedsstørrelse 2035 |

USD 4.001,43 Millioner |

Væksten i det sydafrikanske datacenter marked drives af hurtig adoption af cloud computing, udvidelse af digitale transformationsprojekter og efterspørgsel efter højtydende infrastruktur. Virksomheder inden for BFSI, telekommunikation og sundhedsvæsen omfavner AI, IoT og big data-applikationer, der kræver skalerbare hostingmiljøer. Operatører innoverer gennem modulære designs, energieffektiv køling og hybride implementeringsmodeller. Det forbliver strategisk vigtigt for virksomheder og investorer, der søger robust, compliant og fremtidssikret digital infrastruktur.

Regionalt fører Gauteng det sydafrikanske datacenter marked på grund af sin stærke koncentration af finansielle institutioner, telekommunikationsknudepunkter og virksomhedsfaciliteter. Western Cape er ved at blive et sekundært knudepunkt med voksende cloud-adoption og innovationsdrevne virksomheder. KwaZulu-Natal viser potentiale, da infrastrukturinvesteringer udvides og lokaliserede implementeringer stiger. Det afspejler et balanceret regionalt økosystem, hvor etablerede knudepunkter dominerer, mens nye regioner positionerer sig som fremtidige vækstmarkeder.

Markedsdrivere

Hurtig Cloud Adoption og Udvidelse af Digital Transformation På Tværs af Flere Industrier

Det sydafrikanske datacenter marked drives af den stærke adoption af cloud-baserede platforme på tværs af industrier som finans, detailhandel, sundhedsvæsen og telekommunikation. Virksomheder kræver skalerbare løsninger til at håndtere voksende digitale arbejdsbyrder og databehandling i høj volumen. Virksomheder prioriterer hybride og multi-cloud modeller, der forbedrer agilitet og reducerer operationelle risici. Det drager fordel af stigende investeringer i virksomheders moderniseringsprojekter og adoption af virtualiserede infrastrukturer. Regeringsstøttede digitale initiativer skubber yderligere virksomheder mod cloud-drevne økosystemer. Innovation i arbejdsbyrdeorkestrering og virtualisering forbedrer operationel effektivitet. Den voksende betydning af datasuverænitet opmuntrer lokale hostingfaciliteter. Disse dynamikker gør markedet strategisk vigtigt for virksomheder og investorer.

Innovation i Energieffektiv Køling og Avanceret Infrastrukturmodernisering

Operatører på det sydafrikanske datacentermarked prioriterer energieffektivitet ved at anvende avancerede væskekølings- og modulære strømsystemer. Den voksende bevidsthed om bæredygtighed driver investeringer i grøn infrastruktur med integration af vedvarende energi. Udbydere moderniserer ældre faciliteter for at levere lavere latenstid, forbedret pålidelighed og højere effektivitet i strømforbrug. Investorer fokuserer på faciliteter, der anvender AI-drevet overvågning til prædiktivt vedligehold. Virksomheder værdsætter den forbedrede oppetid, der muliggøres af automatiseret belastningsbalancering og distribuerede infrastrukturelle modeller. Det øger kapaciteten til at håndtere høj-densitets computing-arbejdsbyrder på tværs af sektorer. Efterspørgslen efter robust datainfrastruktur understøtter stigende infrastrukturinnovation. Denne ændring fremhæver markedets rolle i bæredygtig digital ekspansion.

Udbredt Anvendelse Af Kunstig Intelligens, IoT Og Big Data Løsninger

Det sydafrikanske datacentermarked oplever stærk efterspørgsel på grund af AI, IoT og big data anvendelse. Virksomheder har brug for avancerede analyse- og behandlingskapaciteter, hvilket øger efterspørgslen efter GPU-optimerede systemer. Colocation-faciliteter udvider deres fodaftryk for at håndtere arbejdsbyrder, der kræver lav latenstid og høj skalerbarhed. AI-applikationer inden for sundhedsvæsen, fintech og logistik accelererer infrastrukturforbedringer. IoT-integration genererer datastrømme, der kræver sikre og responsive lagermiljøer. Det skaber muligheder for operatører, der tilbyder højtydende konnektivitet og edge-aktiverede løsninger. Investorer ser langsigtet værdi i faciliteter, der understøtter maskinlæringsarbejdsbyrder. Denne anvendelse styrker markedets rolle i regional teknologisk udvikling.

- For eksempel vil Cassava Technologies implementere 3.000 NVIDIA GPU’er i Sydafrika inden juni 2025 under deres AI-fabrik initiativ, støttet af en forventet investering på næsten 720 millioner USD for at skalere AI-klare datacentre på tværs af flere afrikanske markeder.

Regeringsinitiativer Og Private Sektorinvesteringer Driver Langsigtet Vækst

Det sydafrikanske datacentermarked drager fordel af regeringsledede digitaliseringsinitiativer, der fremmer IKT-infrastruktur. Støttende politikker tiltrækker multinationale udbydere til at udvide lokale cloud-regioner. Virksomheder tilpasser strategier med statsstøttede databeskyttelseslove, der sikrer overholdelse af regler. Private sektorinvesteringer i hyperscale og colocation kapacitet udvider det regionale konkurrenceprægede landskab. Investorer prioriterer skalerbare og modulære designs, der tjener udviklende virksomhedsbehov. Det positionerer landet som et digitalt knudepunkt for kontinentale operationer. Voksende interesse fra teleoperatører understøtter edge-udrulninger for at udvide serviceområdet. Disse udviklinger forbedrer dens langsigtede værdiforslag for både lokale og globale virksomheder.

- For eksempel underskrev MTN South Africa og Huawei i juni 2024 en hensigtserklæring om strategisk samarbejde om næste generations Net5.5G, med udrulning af storskala 400GE-implementeringer, netværksslicing og andre opgraderinger for at forbedre netværksrobusthed og muliggøre skalerbar datacenterforbindelse i hele landet.

Markeds Tendenser

Stigende Præference For Colocation-Faciliteter Blandt Virksomheder Og SMV’er

Markedet for datacentre i Sydafrika oplever øget adoption af colocation-tjenester blandt virksomheder og SMV’er. Virksomheder værdsætter sikre, omkostningseffektive hostingmiljøer, der reducerer de indledende infrastrukturudgifter. Colocation-udbydere integrerer modulære ekspansionsdesigns for at imødekomme fremtidige arbejdsbelastninger. Det understøtter hybride modeller, der gør det muligt for virksomheder at balancere skalerbarhed med overholdelse. Den stigende efterspørgsel efter lokal hosting afspejler bekymringer over regler for datatransport over grænser. Investorer fokuserer på faciliteter, der tilbyder lav-latens interkonnektivitet. Virksomheder udnytter colocation til at udvide regional rækkevidde uden store kapitalinvesteringer. Tendensen styrker dens rolle som en kritisk outsourcing-destination.

Udvidelse af Edge-Implementeringer for at Understøtte Realtids- og Latensfølsomme Applikationer

Markedet for datacentre i Sydafrika oplever et stigende skift mod edge-implementeringer, der understøtter latensfølsomme arbejdsbelastninger. Den stigende efterspørgsel efter realtidsapplikationer, herunder telemedicin, videostreaming og fintech-transaktioner, driver udvidelsen af edge-faciliteter. Telekomoperatører spiller en central rolle ved at integrere datacentre i 5G-infrastrukturen. Virksomheder søger distribuerede modeller for at sikre lokaliseret computerpræstation. Det forbedrer kundeoplevelsen ved at reducere latens i digitale tjenester. Væksten i edge supplerer også IoT-implementering i sektorer som smarte byer og logistik. Investorer identificerer denne tendens som en stærk mulighed i urbane markeder. Udvidelsen sikrer robust og skalerbar digital infrastruktur på tværs af regioner.

Strategiske Partnerskaber Mellem Globale Cloud-udbydere og Lokale Operatører

Markedet for datacentre i Sydafrika oplever en bølge af partnerskaber mellem globale hyperscale-udbydere og lokale operatører. Internationale cloud-giganter udvider deres fodaftryk ved at samarbejde med lokale colocation-udbydere. Dette samarbejde forbedrer overholdelsen af regionale love, samtidig med at det forbedrer servicepålideligheden. Virksomheder drager fordel af et bredere udvalg af hybride løsninger, der integrerer global rækkevidde med lokal infrastruktur. Det driver innovation i cloud-native applikationer og forbedrer operationel skalerbarhed. Telekomfirmaer indgår alliancer for at levere sømløse forbindelsesløsninger til disse faciliteter. Disse partnerskaber muliggør hurtigere adoption af avancerede teknologier. Tendensen styrker Sydafrikas rolle som et kontinentalt digitalt knudepunkt.

Integration af Vedvarende Energi for at Understøtte Bæredygtig Datainfrastruktur

Markedet for datacentre i Sydafrika formes af stigende adoption af vedvarende energi i faciliteternes drift. Operatører udforsker sol- og vinddrevne systemer for at imødekomme bæredygtighedsbekymringer og reducere driftsomkostninger. Efterspørgslen efter grønne certificeringer styrker investeringer i bæredygtige kølesystemer. Virksomheder foretrækker faciliteter, der er i overensstemmelse med deres ESG-forpligtelser. Det understøtter langsigtet energimodstandsdygtighed i et marked, der er udsat for udfordringer med strømforsyning. Modulære vedvarende energisystemer tiltrækker også udenlandske investeringer, der sigter mod bæredygtig drift. Investorer prioriterer udbydere, der kan demonstrere kulstofreduktion. Dette fokus på ren energi positionerer markedet som en leder inden for bæredygtig datadrift.

Markedsudfordringer

Begrænsninger i Energiforsyning og Høje Driftsomkostninger Påvirker Faciliteternes Vækst

Det sydafrikanske datacenter marked står over for udfordringer på grund af ustabil strømforsyning og høje energiomkostninger. Strømafbrydelser og infrastrukturbegrænsninger øger risikoen for operatører, der håndterer oppetidsforpligtelser. Virksomheder pådrager sig høje udgifter til implementering af backup-strømsystemer og generatorer. Bæredygtighedsbekymringer skaber yderligere pres på omkostningsstyringsstrategier. Det tvinger operatører til at balancere ekspansion med ressourceoptimering. Stigende efterspørgsel belaster eksisterende infrastruktur i bycentre, hvilket kræver moderniseringsinvesteringer. Investorer forbliver forsigtige med høje driftsudgifter. At overvinde disse udfordringer er afgørende for at sikre markedets langsigtede stabilitet.

Regulatorisk Overholdelse Og Mangel På Færdigheder Skaber Barrierer For Ekspansion

Det sydafrikanske datacenter marked står også over for hindringer relateret til regulatorisk overholdelse og mangel på færdigheder. Datasuverænitet love øger kompleksiteten for internationale operatører, der træder ind på markedet. Virksomheder skal tilpasse systemer for at overholde strenge styringsrammer. Mangel på specialiseret IT- og ingeniørtalent forsinker implementeringen af avancerede løsninger. Det vækker bekymring hos investorer om at skalere projekter til tiden. Overholdelseskrav forlænger godkendelsesprocesser for facilitetsekspansion. Virksomheder oplever øget pres for at opretholde databeskyttelsesstandarder. At adressere disse arbejdsstyrke- og regulatoriske problemer er essentielt for at opretholde vækstmomentum.

Markedsmuligheder

Udvidelse Af Hyperscale Infrastruktur Og Lokaliserede Cloud Services

Det sydafrikanske datacenter marked præsenterer muligheder med udvidelse af hyperscale infrastruktur og lokaliserede cloud services. Globale udbydere udvider tilstedeværelsen for at imødekomme stigende virksomhedsefterspørgsel efter skalerbare platforme. Virksomheder foretrækker faciliteter, der muliggør hybrid- og multi-cloud økosystemer. Det understøtter virksomheder, der håndterer høj-densitets arbejdsbelastninger, mens de sikrer regulatorisk overholdelse. Telekomoperatører og colocation-udbydere drager fordel af at samarbejde med hyperscale aktører. Virksomheder inden for finans og sundhedsvæsen adopterer disse services for at forbedre effektiviteten. Stigende interesse fra investorer accelererer facilitetsekspansion. Denne momentum fremhæver muligheder for langsigtet indtægtsgenerering.

Stigende Adoption Af AI, Edge, Og Sektor-Specifikke Data Løsninger

Det sydafrikanske datacenter marked ser stærke muligheder i AI-drevne applikationer, edge computing og industrispecifikke services. Sundhedsvæsen, detailhandel og BFSI sektorer adopterer avanceret analyse, der kræver lokaliserede, sikre hostingmiljøer. Det skaber efterspørgsel efter GPU-aktiveret infrastruktur og avancerede orkestreringsværktøjer. Edge-aktiverede løsninger understøtter latency-følsomme operationer i bycentre. SMV’er adopterer sektor-fokuserede managed services for omkostningseffektiv digital transformation. Investorer ser disse muligheder som skalerbare og modstandsdygtige. Markedets evne til at betjene specialiserede arbejdsbelastninger sikrer konkurrencemæssig fordel for udbydere.

Markedssegmentering

Efter Komponent

Det sydafrikanske datacenter marked domineres af hardwaresegmentet, ledet af servere, køling og netværkssystemer. Efterspørgsel efter avancerede lager- og rackløsninger understøtter skalerbarhed for høj-densitets arbejdsbelastninger. Software som DCIM og virtualiseringsplatforme vokser støt på grund af automatisering. Tjenester inklusive managed og konsulentløsninger supplerer adoptionen, og tilbyder løbende support til virksomheder.

Efter Datacenter Type

Hyperscale-faciliteter dominerer det sydafrikanske datacentermarked, understøttet af investeringer fra globale cloud-udbydere. Colocation-centre forbliver vigtige for SMV’er og virksomheder, der søger omkostningseffektiv hosting. Edge- og modulære centre vinder frem, da efterspørgslen efter lokaliserede arbejdsbelastninger stiger. Mega- og internetdatacentre udvider deres tilstedeværelse for at betjene digitale økosystemer.

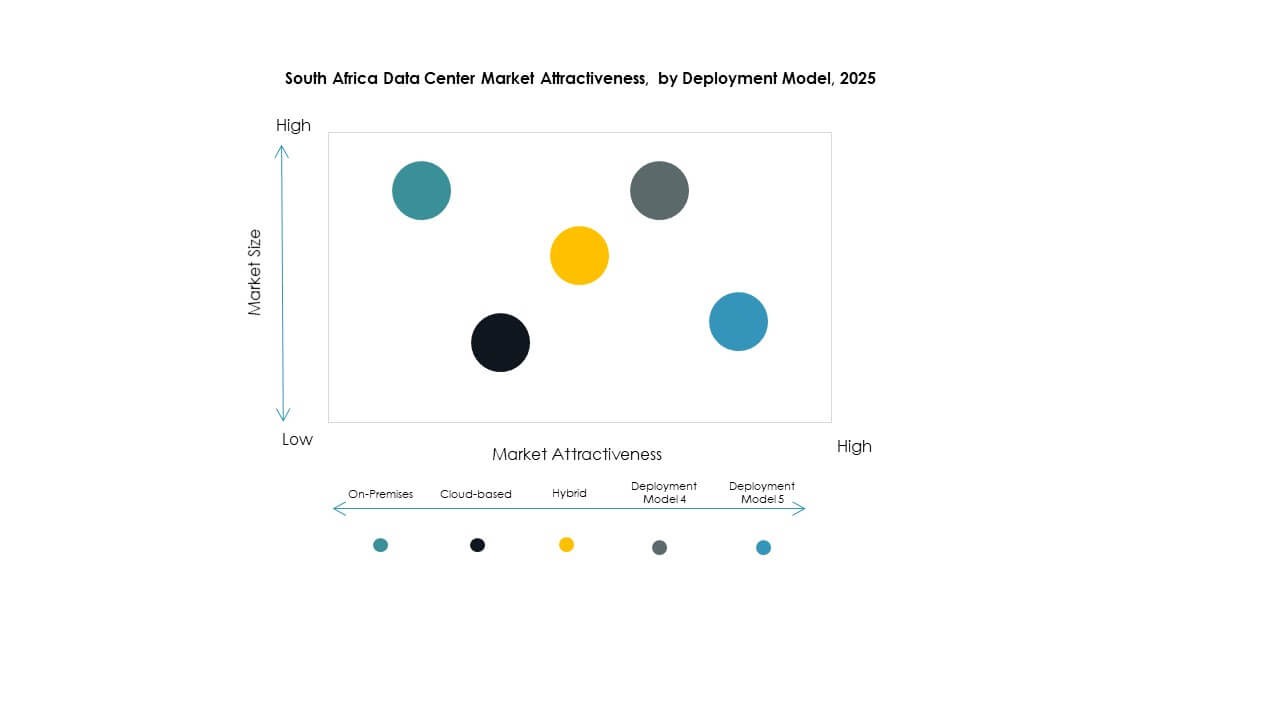

Efter implementeringsmodel

Hybrid implementering fører det sydafrikanske datacentermarked, da virksomheder integrerer on-premises og cloud-systemer. Cloud-baseret adoption accelererer på grund af omkostningseffektivitet og skalerbarhed. On-premises modeller forbliver relevante i følsomme sektorer som regering og forsvar. Virksomheder fokuserer på at balancere overholdelse med fleksibilitet gennem hybride løsninger.

Efter virksomhedsstørrelse

Store virksomheder dominerer det sydafrikanske datacentermarked på grund af stærk adoption af hybride modeller og høje arbejdsbelastninger. SMV’er adopterer i stigende grad colocation og managed services for omkostningseffektiv skalering. Efterspørgslen efter digital transformation på tværs af mindre virksomheder driver stærk vækst i dette segment.

Efter applikation / brugssag

BFSI-segmentet fører det sydafrikanske datacentermarked, understøttet af strenge overholdelsesbehov og vækst i digital bankvirksomhed. IT og telekom forbliver stærke adoptanter, der driver hyperscale-udvidelse. Sundhedsvæsen og e-handel adopterer sikker infrastruktur til dataintensive arbejdsbelastninger. Andre industrier, herunder fremstilling og energi, udvider brugen gradvist.

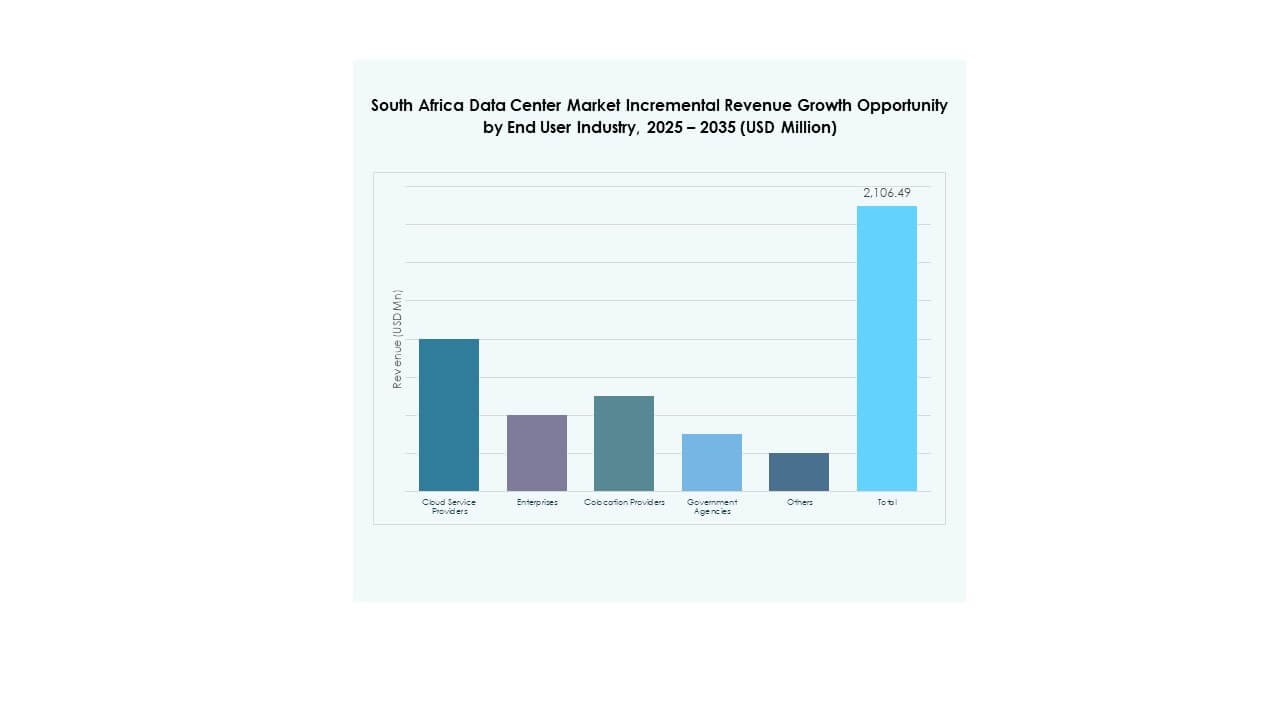

Efter slutbrugerindustri

Cloud-tjenesteudbydere dominerer det sydafrikanske datacentermarked på grund af hyperscale-udvidelse og efterspørgsel fra virksomheder. Virksomheder adopterer hybride tjenester for at optimere operationer og sikre overholdelse. Colocation-udbydere spiller en betydelig rolle for SMV’er. Regeringsorganer udvider implementeringer for at styrke datasuverænitet og servicepålidelighed.

Regionale indsigter

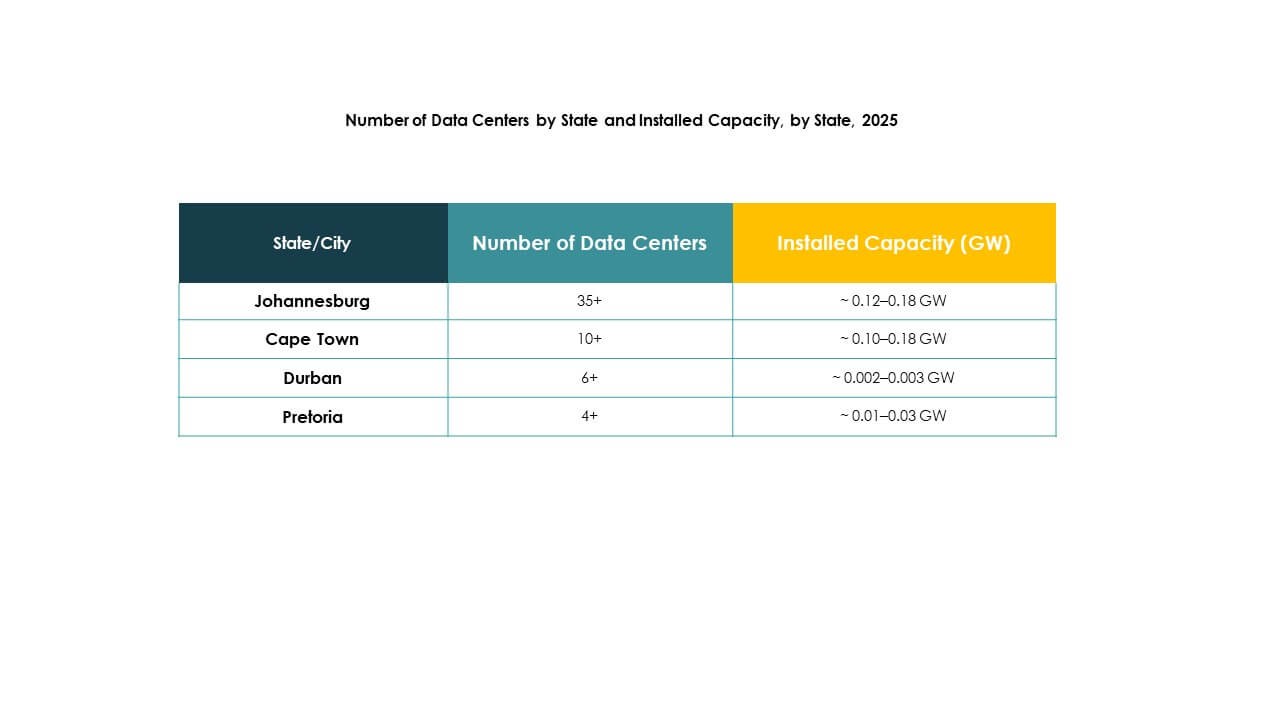

Gauteng-regionen har den største andel understøttet af finansielle og virksomhedshubs

Gauteng-regionen fører det sydafrikanske datacentermarked med 48% andel. Johannesburg og Pretoria fungerer som centrale hubs for finansielle institutioner, telekomudbydere og virksomhedstjenester. Det drager fordel af stærk konnektivitet og avanceret infrastrukturudvikling. Virksomheder investerer kraftigt i colocation og hyperscale-faciliteter i denne region. Stigende adoption af hybride modeller fremmer yderligere vækst. Gauteng forbliver det mest kritiske knudepunkt for udvidelse af digital infrastruktur i Sydafrika.

- For eksempel afsluttede Teraco udvidelsen af JB4 Bredell Campus i august 2025, hvilket bragte faciliteten til 50MW af kritisk IT-strømbelastning på tværs af 14 datahaller. Stedet inkorporerer et vandfrit lukket kølesystem og AI-aktiveret realtidsoptimering af energi, hvilket gør det til det største selvstændige datacenter i Afrika.

Western Cape-regionen udvider sig med voksende cloud- og digitalt økosystem

Western Cape har 32% andel af det sydafrikanske datacentermarked. Cape Towns voksende rolle som teknologihub driver efterspørgslen efter colocation og edge-faciliteter. Det tiltrækker investeringer fra multinationale udbydere, der etablerer lokaliserede hostingtjenester. Stærk cloud-adoption understøtter udvidelse på tværs af virksomhed- og SMV-segmenter. Det drager fordel af innovationsdrevne virksomheder, der kræver skalerbar digital infrastruktur. Western Cape styrker sin position som et sekundært knudepunkt, der supplerer Gautengs dominans.

- For eksempel annoncerede Africa Data Centres i juni 2022 planer om at bygge en anden facilitet i Cape Town (CPT2) med en IT-belastning på 20 MW og otte datahaller for at imødekomme hyperscale-efterspørgsel. I juli 2024 udvidede de deres eksisterende CPT1-facilitet med 6 MW, og byggeriet fortsætter på CPT2-stedet, hvor driftsdatoerne stadig kan ændres.

KwaZulu-Natal-regionen fremstår som et voksende digitalt marked

KwaZulu-Natal har en andel på 20% af det sydafrikanske datacentermarked. Durban fungerer som omdrejningspunktet for væksten i denne region. Det drager fordel af forbedret infrastruktur og stigende virksomheders brug af cloud-tjenester. Edge-implementeringer vokser støt for at understøtte lokaliserede operationer. Det vinder frem, da flere virksomheder kræver skalerbare hostingmiljøer. KwaZulu-Natal er ved at blive et konkurrencedygtigt knudepunkt, der supplerer de etablerede markeder i Gauteng og Western Cape.

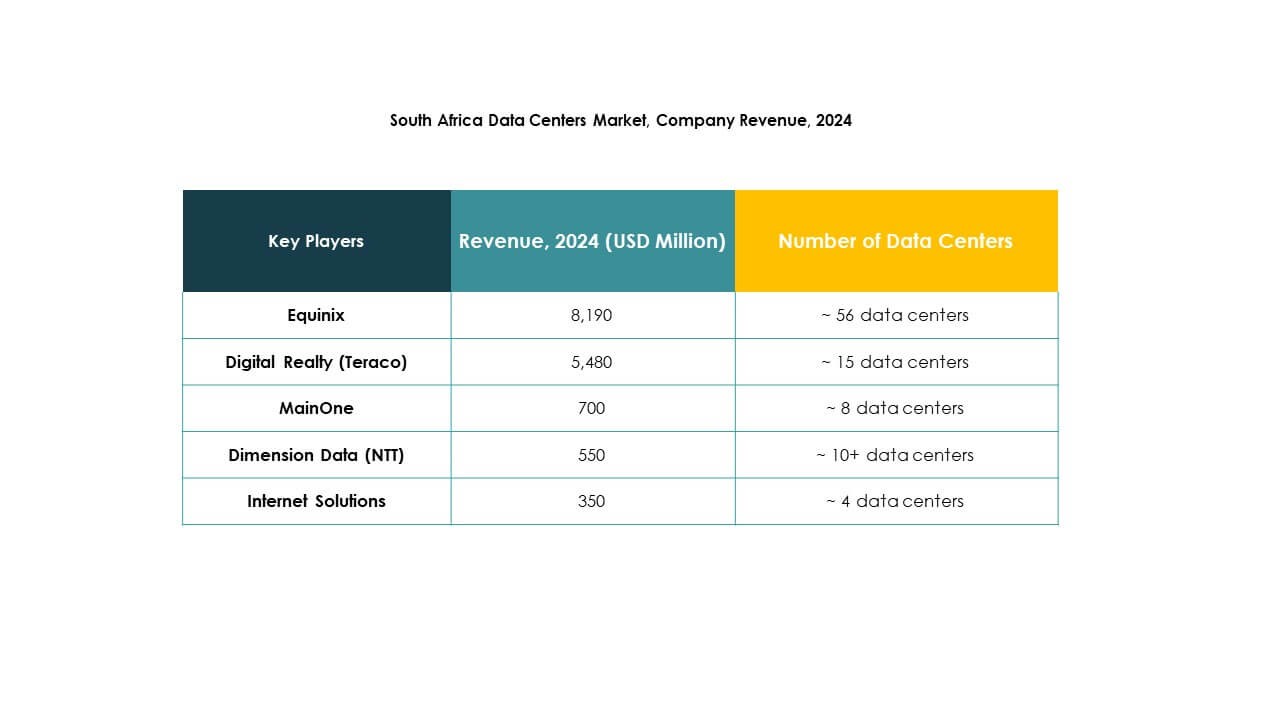

Konkurrenceindsigter:

- Equinix

- Digital Realty (Teraco)

- Vantage Data Centers

- Africa Data Centres

- MainOne

- Dimension Data (NTT)

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det sydafrikanske datacentermarked er præget af stærk konkurrence blandt globale hyperscale-udbydere, regionale operatører og ledere inden for cloud-tjenester. Equinix og Digital Realty (Teraco) dominerer colocation og hyperscale-kapacitet med omfattende fodaftryk, mens Africa Data Centres og Vantage Data Centers investerer i modulære designs og grønne initiativer. Microsoft, AWS og Google udvider cloud-regioner for at imødekomme overholdelse og virksomheders behov. Dimension Data og NTT udnytter virksomhedsnetværk til at styrke porteføljer af administrerede tjenester. MainOne fokuserer på forbindelses- og interkonnektionstjenester, der forbedrer regional integration. Det drager fordel af strategiske partnerskaber, der forbedrer modstandsdygtighed, skalerbarhed og reguleringsmæssig tilpasning. Landskabet afspejler en blanding af global ekspertise og lokal tilpasning, hvilket sikrer robust vækst i digital infrastruktur.

Seneste udviklinger:

- I september 2025 indgik Digital Parks Africa, en sydafrikansk ejet datacenterudbyder, et partnerskab med iXAfrica Data Centres, baseret i Østafrika. Dette samarbejde er designet til at levere en samlet, grænseoverskridende platform for omfattende datacentertjenester, der forenkler adgangen til digital infrastruktur for virksomheder og multinationale kunder på tværs af det sydlige og østlige Afrika.

- I september 2025 annoncerede Seacom, en stor afrikansk undervandskabeloperatør, planer om at udvikle et 25.000 km langt undervandskabel, der forbinder Frankrig og Singapore med Sydafrika. Dette infrastrukturprojekt er klar til at forbedre Sydafrikas internationale forbindelser betydeligt og støtte dets hurtigt voksende datacentersektor.

- I marts 2025 annoncerede Vantage Data Centers et partnerskab med Attacq for udviklingen af fase II af deres Johannesburg-campus. Dette 50:50 joint venture indebærer opførelsen af en ny to-etagers facilitet, der strækker sig over 10.000 kvadratmeter, med forventet færdiggørelse i første kvartal af 2026. Investeringen er værdisat til cirka 34 millioner dollars, hvilket yderligere cementerer Vantages engagement i at udvide sin tilstedeværelse i Sydafrika.

- I marts 2025 annoncerede Microsoft Corporation sin hensigt om at investere 300 millioner dollars i cloud- og AI-infrastruktur i Sydafrika inden udgangen af 2027. Dette skridt sigter mod at forbedre den lokale digitale infrastruktur, fremme innovation og støtte økonomisk udvikling i Sydafrika.

- I oktober 2024 åbnede Equinix officielt sit første datacenter i Johannesburg, Sydafrika, hvilket markerer en vigtig milepæl i deres afrikanske ekspansionsstrategi. Kendt som JN1-faciliteten er datacentret beliggende i Germiston, Johannesburg, og byder allerede nye kunder og partnere velkommen.