الملخص التنفيذي:

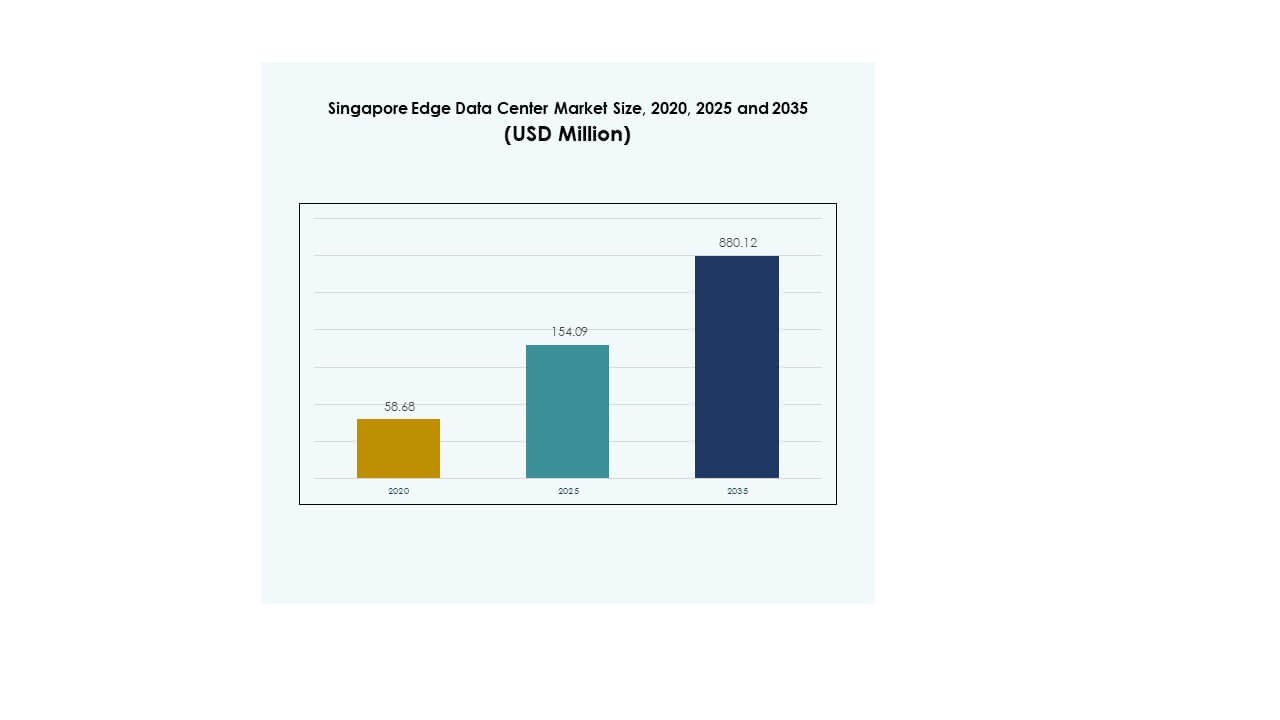

تم تقييم حجم سوق مراكز البيانات الطرفية في سنغافورة بقيمة 58.68 مليون دولار أمريكي في عام 2020 ليصل إلى 154.09 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 880.12 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.86% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في سنغافورة 2025 |

154.09 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في سنغافورة، معدل النمو السنوي المركب |

18.86% |

| حجم سوق مراكز البيانات الطرفية في سنغافورة 2035 |

880.12 مليون دولار أمريكي |

يزداد الطلب على الشبكات ذات زمن الانتقال المنخفض، واعتماد الذكاء الاصطناعي وإنترنت الأشياء، والتحول الرقمي السريع مما يسرع من تطوير البنية التحتية. تساعد المرافق الطرفية المتقدمة الشركات في معالجة البيانات بالقرب من المصدر، مما يحسن الكفاءة وموثوقية الخدمة. الدعم الحكومي القوي، الاتصال القوي، والاستثمارات المدفوعة بالابتكار تجعل السوق ذا أهمية استراتيجية لمزودي التكنولوجيا والمستثمرين الباحثين عن فرص نمو مستقرة وعالية.

تقود سنغافورة الوسطى السوق بفضل الاتصال القوي، شبكات الألياف المتقدمة، والقرب من مراكز الأعمال الرئيسية. تتوسع سنغافورة الغربية مع تجمعات صناعية ونشر طرفي قابل للتوسع، بينما تعزز سنغافورة الشرقية دورها في الاتصال العالمي من خلال الوصول الاستراتيجي إلى محطات هبوط الكابلات. يدعم هذا التوزيع الإقليمي الفرعي نمو البنية التحتية المتوازن والموقع القوي في السوق.

محركات السوق

تسريع التحول الرقمي عبر الصناعات وتعزيز البنية التحتية الاستراتيجية

إعادة تشكيل الصناعات من خلال الاعتماد السريع على التقنيات الرقمية. تتحول الشركات في التصنيع، التمويل، الرعاية الصحية، والتجزئة نحو معالجة البيانات في الوقت الحقيقي. يدعم سوق مراكز البيانات الطرفية في سنغافورة هذا التغيير من خلال تمكين تبادل البيانات السريع بالقرب من المستخدمين النهائيين. يعزز موثوقية العمليات للتطبيقات الحيوية. تعتبر الشركات هذه البنية التحتية كعنصر أساسي لتوسيع استراتيجياتها الرقمية. يزيد التمركز الاستراتيجي بالقرب من مراكز الأعمال من كفاءة الشبكة. تدعم السياسات الحكومية القوية توسيع البنية التحتية والابتكار. يشير هذا الطلب المتزايد إلى استقرار طويل الأجل للمستثمرين.

زيادة تكامل الذكاء الاصطناعي وإنترنت الأشياء تدفع لتوسيع البنية التحتية الطرفية

يخلق تكامل الذكاء الاصطناعي وإنترنت الأشياء عبر الشركات طلبًا قويًا على قوة الحوسبة المحلية. تحسين معالجة البيانات في الوقت الحقيقي يسرع من سرعة اتخاذ القرارات. كما يقلل من زمن الانتقال للتطبيقات الحيوية. تعتمد الشركات على الشبكات ذات زمن الانتقال المنخفض لدعم الخدمات المتقدمة مثل الصيانة التنبؤية والعمليات الذاتية. تحسن المرافق الطرفية الأداء من خلال تقليل مسافة نقل البيانات. يعزز هذا من التنافسية والكفاءة التشغيلية. كما يجذب الأتمتة المدفوعة بالذكاء الاصطناعي تدفقات استثمارية جديدة. يضع هذا التكامل المنطقة كمركز رئيسي للابتكار.

- على سبيل المثال، في مارس 2025، أصبحت ST Telemedia Global Data Centres (STT GDC) Singapore 6 أول منشأة في سنغافورة تحصل على شهادة ضمن برنامج NVIDIA DGX-Ready Data Center، مما يضمن مرافق على مستوى المؤسسات مجهزة للتعامل مع أحمال العمل العالية الكثافة للذكاء الاصطناعي وأحدث تقنيات GPU.

نمو عمليات النشر السحابية والهجينة يعزز تحسين الشبكة

تستمر تبني السحابة في إعادة تشكيل نماذج البنية التحتية للمؤسسات. تفضل العديد من الشركات الآن النماذج الهجينة التي تجمع بين الحوسبة السحابية والحوسبة الطرفية. تحسن هذه الاستراتيجية التحكم والمرونة والسرعة. يوفر سوق مركز البيانات الطرفي في سنغافورة العمود الفقري للاتصال اللازم لدعم هذا التحول. يمكن الشركات من نشر حلول قابلة للتوسع مع تقليل زمن الانتقال. يرتفع الطلب على الاتصال عالي السرعة بين الشركات الكبيرة. تعزز الاستثمارات في الشبكات الهجينة المرونة والموثوقية. تدفع هذه العمليات الابتكار ونمو الإيرادات على المدى الطويل.

دعم حكومي قوي وموقع استراتيجي يشجع الاستثمار

تحسن المبادرات الرقمية المدعومة من الحكومة جودة البنية التحتية وإمكانية الوصول إلى السوق. يجعل الموقع الجغرافي الاستراتيجي البلاد مركز اتصال مفضل في منطقة آسيا والمحيط الهادئ. يجذب الاستثمار الأجنبي في المنشآت الطرفية. تقلل الأطر التنظيمية الواضحة من عدم اليقين التشغيلي للمستثمرين. تركز البرامج الحكومية على التكنولوجيا المستدامة وأمن البيانات. تساعد عمليات النشر الطرفية في تحسين البنية التحتية الحضرية وتطوير المدن الذكية. يدعم وجود نظام بيئي رقمي ناضج التوسع السريع. يعزز هذا الأساس القوي ثقة المستثمرين وإمكانية التوسع في السوق.

- على سبيل المثال، أطلقت هيئة تطوير وسائل الإعلام والمعلومات في سنغافورة (IMDA) خارطة طريق مركز البيانات الأخضر في مايو 2024، ملتزمة بإضافة سعة مركز بيانات مستدامة لا تقل عن 300 ميغاواط، مستهدفة معايير كفاءة الطاقة المتقدمة وتمكين المزيد من النمو من خلال استخدام الطاقة الخضراء.

اتجاهات السوق

الزيادة في تبني البنية التحتية الطرفية المعيارية والمعبأة في حاويات

تكتسب عمليات النشر الطرفية المعيارية زخماً بين المؤسسات. تقدم هذه الحلول توسعاً مرناً في السعة وكفاءة في التكلفة. يستفيد سوق مركز البيانات الطرفي في سنغافورة من الطلب المتزايد على المنشآت القابلة للتوسع والنقل. يسمح للشركات بنشر البنية التحتية بسرعة في المناطق ذات الطلب العالي. تحسن التصاميم المعبأة في حاويات كفاءة الطاقة وتقلل من وقت البناء. يدعم هذا التوسع الديناميكي لأحمال العمل المؤسسية. يتماشى الاتجاه مع التحركات الاستراتيجية نحو بنى الشبكات المرنة. يضع المنطقة كقائد في ابتكار البنية التحتية.

التركيز على الطاقة المتجددة وعمليات النشر الطرفية الموفرة للطاقة

أصبحت الاستدامة أولوية تشغيلية رئيسية. تتحول مراكز البيانات نحو دمج الطاقة المتجددة والتصاميم الموفرة للطاقة. يقلل ذلك من تكاليف التشغيل ويحسن الامتثال للمعايير البيئية. يؤثر الدفع نحو العمليات المحايدة للكربون على استراتيجيات التصميم. يستثمر المشغلون في تخزين الطاقة وحلول التبريد المتقدمة. تعزز الشهادات الخضراء مصداقية العلامة التجارية. يزداد الطلب على عمليات مراكز البيانات المستدامة بين الشركات العالمية. يشكل هذا التركيز البيئي أنماط الاستثمار واختيار التكنولوجيا.

توسيع الاتصال الطرفي لدعم نشر شبكات 5G

البنية التحتية الطرفية تتماشى مع التوسع السريع لشبكات 5G. يدعم الاتصال منخفض التأخير التطبيقات المتقدمة مثل الواقع المعزز والواقع الافتراضي والأنظمة الذاتية. يتيح تقديم الخدمات بشكل أسرع وتحسين تجارب المستخدمين. يستفيد سوق مراكز البيانات الطرفية في سنغافورة من التبني المبكر لشبكات 5G في القطاعات الرئيسية. يحسن التكامل مع شبكات الاتصالات كفاءة التغطية. تستفيد الشركات من قوة هذه الشبكة للابتكار. تجعل البنية التحتية القوية للاتصال المنطقة جذابة لمطوري التكنولوجيا. يخلق هذا فرصًا لنماذج خدمات جديدة.

زيادة نشر الأتمتة المدفوعة بالذكاء الاصطناعي لتحقيق الكفاءة التشغيلية

الأتمتة أصبحت مركزية في استراتيجيات التشغيل. أدوات الذكاء الاصطناعي تحسن استخدام الطاقة وإدارة الأحمال والصيانة التنبؤية. تساعد المشغلين على تحسين وقت التشغيل وتقليل هدر الموارد. يتيح المراقبة الذكية الاستجابة السريعة للخلل في الأنظمة. تدمج المرافق الطرفية الذكاء الاصطناعي لضمان عمليات سلسة. يعزز هذا التحول التحكم في التكاليف وموثوقية الخدمة. تجذب قدرات الأتمتة القوية الشركات المدفوعة بالتكنولوجيا. يعزز الاتجاه مكانة البلاد كمركز تكنولوجي إقليمي.

تحديات السوق

زيادة الطلب على الطاقة وقيود البنية التحتية تخلق ضغطًا على السعة

يبقى استهلاك الطاقة العالي تحديًا رئيسيًا للمشغلين. تزيد الأحمال الكثيفة للطاقة من الضغط على الشبكة الوطنية. يواجه سوق مراكز البيانات الطرفية في سنغافورة قيودًا في الأراضي المتاحة وسعة الطاقة. يحد ذلك من التوسع واسع النطاق في المناطق ذات الطلب العالي. يجب على المشغلين تحسين المرافق الحالية لتحقيق كفاءة أعلى. تزيد تكاليف الطاقة المتزايدة من الضغط على الربحية. تتطلب ترقيات البنية التحتية رأس مال كبير. يدفع هذا التحدي الشركات لإعادة التفكير في استراتيجيات النشر. يصبح الإدارة الفعالة للطاقة ضرورة تنافسية.

تعقيد اللوائح ومخاطر الأمن السيبراني تؤثر على توسع السوق

تزيد متطلبات الامتثال الصارمة من تعقيد العمليات. تستمر مخاوف الأمن السيبراني في الارتفاع مع تزايد حركة البيانات. يزيد ذلك من الحاجة إلى أنظمة مراقبة وحماية متقدمة للتهديدات. تعقد الاختلافات التنظيمية بين المناطق خطط التوسع عبر الحدود. يجب أن يتماشى سوق مراكز البيانات الطرفية في سنغافورة مع المعايير الأمنية الدولية. يؤثر الاستثمار العالي في تقنيات الأمن على هيكل التكاليف. تواجه الشركات مخاطر سمعة من الاختراقات المحتملة. يتطلب معالجة هذه القضايا الابتكار المستمر في بنية الأمن السيبراني.

فرص السوق

زيادة الطلب على حلول الذكاء الاصطناعي والحوسبة السحابية الطرفية تخلق إمكانات استثمار قوية

يزداد اعتماد الشركات على خدمات الذكاء الاصطناعي والحوسبة السحابية بشكل مطرد. تسعى الشركات إلى قوة معالجة محلية لأداء أفضل. يوفر سوق مراكز البيانات الطرفية في سنغافورة بيئة مثالية للنشر الجديد. يدعم الموقع الاستراتيجي الاتصال العالمي والإقليمي. يجذب ذلك شركات التكنولوجيا والمستثمرين. تتيح الحوسبة الطرفية أيضًا خدمات ومنصات رقمية جديدة. يجد المستثمرون فرص نمو طويلة الأجل في هذا القطاع. سيعجل هذا الطلب المتزايد بتطوير البنية التحتية.

الشراكات الاستراتيجية وتكامل النظام البيئي تدفع ابتكار الخدمات

يتوسع التعاون بين مزودي الخدمات السحابية وشركات الاتصالات والمؤسسات. إنه يحسن سرعة تقديم الخدمات والتغطية. تُمكّن التحالفات الاستراتيجية من مشاركة البنية التحتية وتقليل التكاليف التشغيلية. يكتسب سوق مراكز البيانات الطرفية في سنغافورة قوة من هذه الشراكات. يدعم التكامل مع منصات السحابة التوسع السلس. تعزز الشراكات أيضًا الأمان والأتمتة وموثوقية الخدمة. يخلق هذا النهج البيئي فرصًا لخدمات متنوعة. يبني قاعدة بنية تحتية رقمية تنافسية ومرنة.

تقسيم السوق

حسب المكون

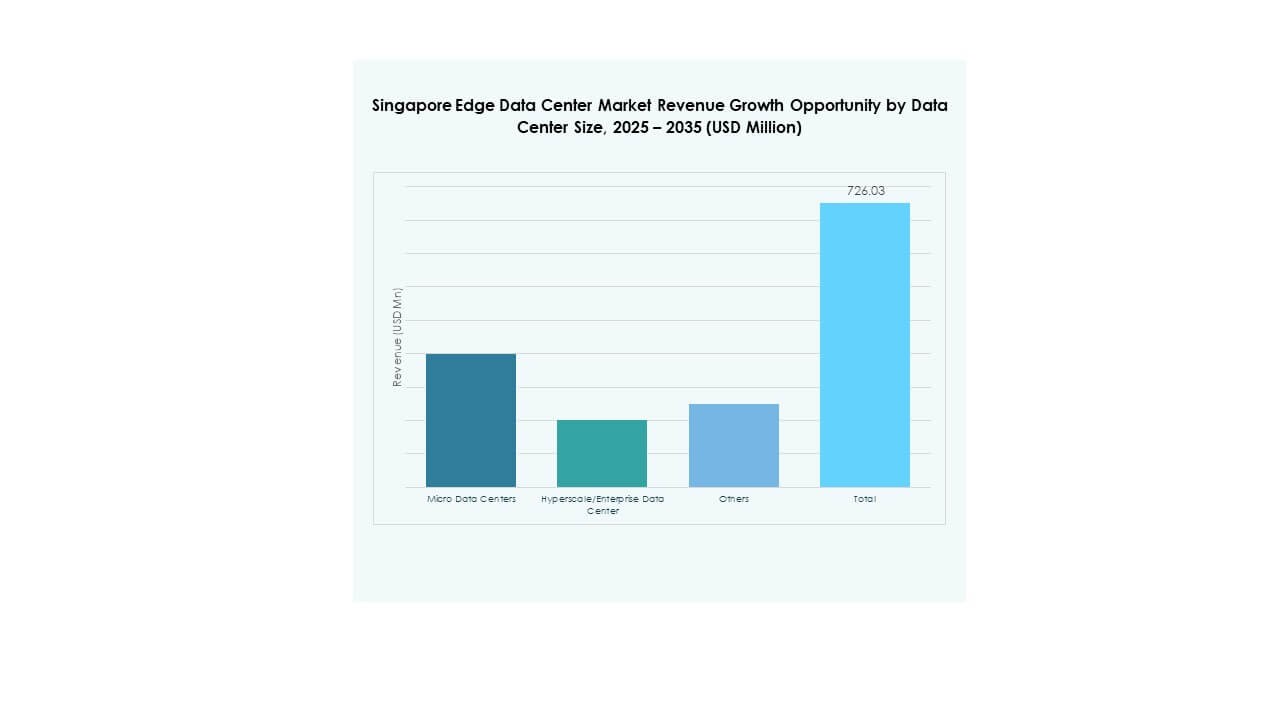

تهيمن الحلول على القطاع مع الطلب القوي على تحسين الشبكات وأنظمة التخزين. تسعى المؤسسات إلى نقل بيانات عالي السرعة، وأمان قوي، وقدرات أتمتة. يستفيد سوق مراكز البيانات الطرفية في سنغافورة من الحلول القابلة للتوسع التي تدعم أحمال العمل المدفوعة بالذكاء الاصطناعي. تنمو عروض الخدمات مع طلب الشركات على الإدارة والمراقبة ودعم التكامل. تجذب عمليات النشر المعتمدة على الحلول استثمارات كبيرة من مزودي الخدمات السحابية وشركات الاتصالات. يدعم هذا الهيمنة الطلب على المرونة والأداء. يضمن التوسع العالي قيمة طويلة الأجل للبنية التحتية.

حسب نوع مركز البيانات

تحمل مراكز البيانات الطرفية المشتركة أكبر حصة في السوق. توفر هذه المرافق وفورات في التكاليف، وزمن انتقال منخفض، واتصال استراتيجي. يعتمد سوق مراكز البيانات الطرفية في سنغافورة على هذا النموذج لتلبية طلب المؤسسات. تفضل المؤسسات المرافق المشتركة لتقليل النفقات الرأسمالية. تتبع المرافق المدارة والسحابية الطرفية عن كثب، مما يدعم عمليات النشر الهجينة. تجعل البنية التحتية للشبكة القوية من التواجد المشترك الخيار المفضل. يدعم تصميمه المرن احتياجات الأعمال المتطورة. يستمر هذا القطاع في جذب اللاعبين العالميين الذين يوسعون بصمتهم الإقليمية.

حسب نموذج النشر

تقود عمليات النشر الهجينة القطاع بمرونتها التشغيلية. تجمع العديد من المؤسسات بين الموارد المحلية والسحابية لتحقيق سيطرة أفضل. يزدهر سوق مراكز البيانات الطرفية في سنغافورة على النماذج الهجينة للعمليات القابلة للتوسع. يحسن الأداء ويقلل من ازدحام الشبكة. تدعم الحلول السحابية تقديم الخدمات السريع. يظل المحلي ذو صلة بالصناعات الحساسة للأمان. توفر الشبكات الهجينة توازنًا مثاليًا بين التكلفة والأداء. من المتوقع أن تستمر هذه الهيمنة مع نمو العمليات الرقمية.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على هذا القطاع بقدرتها الاستثمارية العالية. تنشر حلول طرفية متقدمة لإدارة أحمال العمل المعقدة. يدعم سوق مراكز البيانات الطرفية في سنغافورة هذه النشرات واسعة النطاق بشكل فعال. تنمو الشركات الصغيرة والمتوسطة بسرعة مع تزايد القدرة على تحمل تكاليف الحوسبة الطرفية. تقود الشركات الكبيرة في التبني بسبب بنيتها التحتية الرقمية القوية. كما أنها تدفع الابتكار في استراتيجيات النشر. تستفيد الشركات الصغيرة والمتوسطة من الخدمات المدارة للتكامل الفعال من حيث التكلفة. يساهم كلا القطاعين في تنوع النظام البيئي المتزايد.

حسب التطبيق / حالة الاستخدام

يقود مراقبة الطاقة هذا القطاع بسبب تزايد الحاجة إلى تحسين استهلاك الطاقة. تركز الشركات على التحكم في استخدام الطاقة لتقليل التكاليف وزيادة الكفاءة. يدمج سوق مراكز البيانات الطرفية في سنغافورة المراقبة الذكية لدعم أهداف الاستدامة. يتبع ذلك إدارة السعة وإدارة الأصول عن كثب. تحسن التحليلات في الوقت الحقيقي تخصيص الموارد. تكتسب مراقبة البيئة أهمية مع تشديد اللوائح المتعلقة بالاستدامة. تحسن حالات الاستخدام المتقدمة التحكم التشغيلي. تعزز القدرات التحليلية القوية التنافسية في السوق.

حسب صناعة المستخدم النهائي

تهيمن تكنولوجيا المعلومات والاتصالات على هذا القطاع مع استثمارات كبيرة في البنية التحتية. تعتمد الشركات على المرافق الطرفية لمعالجة البيانات في الوقت الحقيقي. يستفيد سوق مراكز البيانات الطرفية في سنغافورة من متطلبات الاتصال العالية لهذا القطاع. تليها قطاعات BFSI والتجزئة مع زيادة المعاملات الرقمية. تدمج قطاعات الرعاية الصحية والدفاع الحوسبة الطرفية للعمليات الآمنة. تتبنى قطاعات الطاقة والمرافق الحوسبة الطرفية لتحسين الشبكات. يضمن الطلب القوي من تكنولوجيا المعلومات والاتصالات زخم نمو مستقر. يقود هذا القطاع النظام البيئي الرقمي الأساسي.

رؤى إقليمية

وسط سنغافورة يتصدر مع بنية تحتية قوية

يمتلك وسط سنغافورة حصة سوقية تبلغ 54%، مدفوعًا بتركيز مراكز البيانات والمؤسسات المالية ومقار الشركات. يستفيد سوق مراكز البيانات الطرفية في سنغافورة من شبكات الألياف المتقدمة وإمدادات الطاقة الموثوقة والأطر التنظيمية القوية في هذه المنطقة الفرعية. يخدم كموقع أساسي لنشر مراكز البيانات الضخمة والتشاركية بسبب قربه من المناطق التجارية الرئيسية. تدعم البنية التحتية المركزية أحمال العمل عالية الكثافة مع تأخير زمني ضئيل. تعزز المبادرات الرقمية المدعومة من الحكومة مرونة العمليات بشكل أكبر. يضمن الطلب القوي من قطاعات تكنولوجيا المعلومات والاتصالات والبنوك والتمويل والتأمين توسع السعة المستدام.

- على سبيل المثال، وصلت منشأة ST Telemedia Global Data Centres في حرم ديفو (ديفو 1 و2 و3) في شمال شرق سنغافورة إلى سعة التحميل الكاملة لتكنولوجيا المعلومات البالغة 40 ميجاوات في أغسطس 2022، وفقًا للإعلانات الرسمية للشركة والتقارير الصناعية. حققت المنشأة زيادة في السعة بنسبة 25% مقارنة بمعايير التخطيط الأصلية. تدعم بشكل مباشر القطاعات الحيوية، بما في ذلك الخدمات المالية ومزودي السحابة الرئيسيين. يلعب الحرم دورًا مركزيًا في نظام البنية التحتية الرقمية في سنغافورة، حيث يقدم أحمال عمل عالية الكثافة وقدرات اتصال قوية.

غرب سنغافورة يتوسع مع تجمعات صناعية وتكنولوجية

يمثل غرب سنغافورة حصة سوقية تبلغ 28%، مدعومًا بمناطق صناعية كبيرة وحدائق تكنولوجية. يوفر مساحة استراتيجية لنشر الحوسبة الطرفية القابلة للتوسع والمرافق المعيارية. يدفع القاعدة الصناعية في المنطقة الفرعية متطلبات عالية للطاقة والاتصال. يشهد استثمارًا مستمرًا في البنية التحتية المستدامة والفعالة من حيث الطاقة. يدعم القرب من تجمعات اللوجستيات والتصنيع الحوسبة الطرفية للعمليات في الوقت الحقيقي. يرى المستثمرون في هذه المنطقة الفرعية بديلاً فعالاً من حيث التكلفة للمراكز المركزية. يعزز التغطية الشبكية القوية دورها في دعم التطبيقات المؤسسية والبنية التحتية الحيوية.

تعزيز الاتصال والوصول الاستراتيجي في شرق سنغافورة

يمثل شرق سنغافورة 18% من حصة السوق، مدعومًا بصلته القوية بمحطات هبوط الكابلات والبنية التحتية للنقل. يلعب دورًا حاسمًا في دعم تدفقات البيانات الدولية وتوجيه الشبكات. يستفيد سوق مراكز البيانات الحافة في سنغافورة من ميزة هذا الإقليم الجغرافية للاتصالات ذات زمن الانتقال المنخفض إلى الشبكات العالمية. تركز المنشآت الحافة هنا على تحسين أداء الشبكة ودعم التطبيقات ذات النطاق الترددي العالي. يعزز الوصول الاستراتيجي إلى الكابلات البحرية دوره كمدخل إقليمي. يجذب تطوير البنية التحتية المستهدف مشغلي الاتصالات ومزودي الخدمات السحابية والعملاء من الشركات. يدعم هذا المركز المتنامي للاتصال توسع السوق المتوازن عبر الجزيرة.

- على سبيل المثال، يعد مركز Keppel DC Singapore 5 (SGP 5)، الواقع في جورونغ، الموقع الرسمي لهبوط الكابل لنظام الكابل البحري بيفروست، الذي يربط سنغافورة مباشرة بالساحل الغربي للولايات المتحدة عبر إندونيسيا، كما تم التحقق من ذلك من خلال إعلانات Keppel التنظيمية والتطويرية. يتميز المنشأة بمساحة إجمالية تبلغ 208,096 قدم مربع، وقد حصلت على جائزة BCA-IMDA Green Mark (بلاتينيوم) للاستدامة، وهي معتمدة وفقًا لمعيار ANSI/TIA-942-B:2017 Rated-3 للمرونة التشغيلية.

رؤى تنافسية:

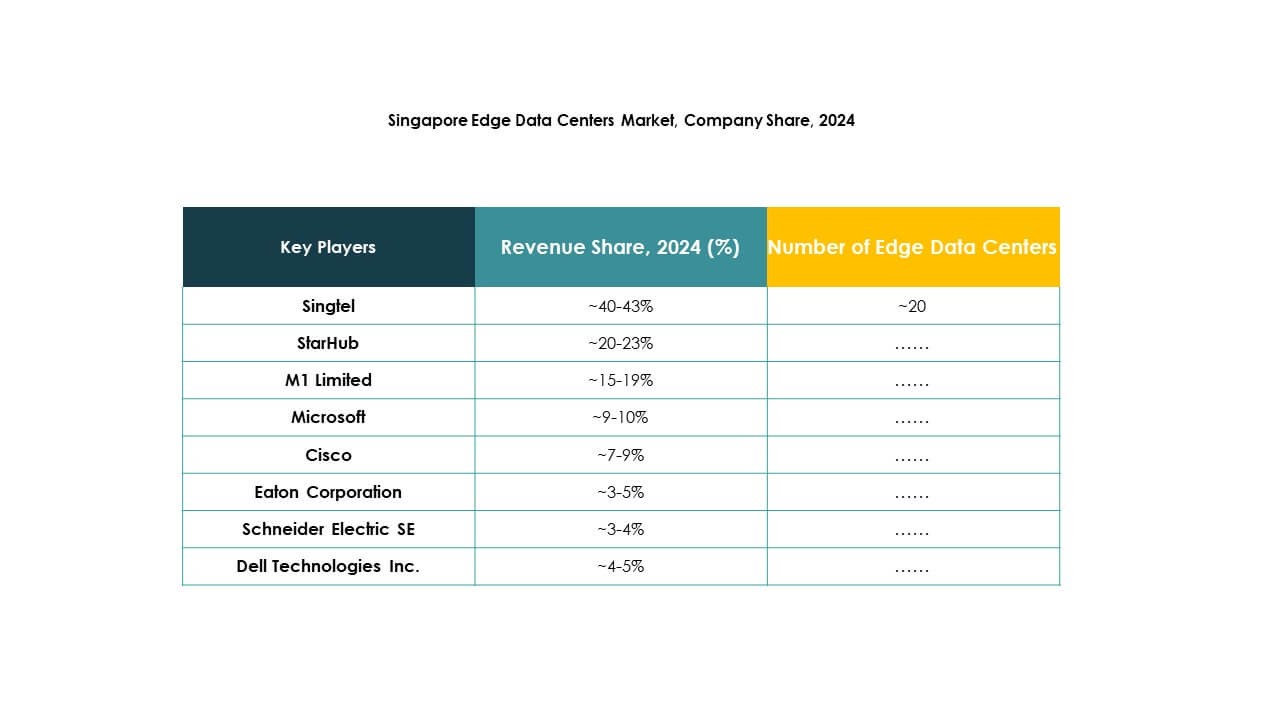

- سينغتل

- ستارهب

- إم 1 المحدودة

- ماي ريبابليك

- فيو كويست

- فوجيتسو

- سيسكو

- شركة إيتون

- ديل تكنولوجيز إنك.

- مايكروسوفت

- في إم وير

- شنايدر إلكتريك إس إي

- ريتال جي إم بي إتش وشركاه كيه جي

يتشكل المشهد التنافسي لسوق مراكز البيانات الحافة في سنغافورة من خلال مزودي البنية التحتية القوية، ومشغلي الاتصالات، وبائعي التكنولوجيا. يقوده الابتكار في الاتصال، وكفاءة الطاقة، وحلول الحافة السحابية الهجينة. تركز الشركات الرائدة على توسيع قدرات الحافة لدعم الذكاء الاصطناعي، وإنترنت الأشياء، والتطبيقات ذات زمن الانتقال المنخفض. يعزز مشغلو الاتصالات مدى الشبكة من خلال الشراكات مع مزودي الخدمات السحابية. تستثمر شركات التكنولوجيا في البنى التحتية المعيارية وذات الكفاءة في استهلاك الطاقة لتعزيز القابلية للتوسع. تظل التحالفات الاستراتيجية والمشاريع المشتركة مركزية لاستراتيجيات النمو. يحسن الاستثمار المستمر في الأتمتة والأمن ودمج الطاقة المتجددة الأداء التشغيلي. يعزز هذا البيئة الديناميكية من التطور السريع للسوق وتكثيف المنافسة.

التطورات الأخيرة:

- في أكتوبر 2025، كشفت شركة LG للإلكترونيات، بالتعاون مع LG CNS وLG Energy Solution، عن محفظة “One LG Solution” الشاملة في معرض Data Center World Asia 2025 في سنغافورة. يمثل هذا الإطلاق مبادرة LG لتقديم حلول متكاملة تركز على التبريد والطاقة وعمليات مراكز البيانات، مع التركيز بشكل خاص على المرافق المدعومة بالذكاء الاصطناعي من الجيل التالي.

- في أكتوبر 2025، قدمت شركة Johnson Controls منصة Silent-Aire لتوزيع المبردات في معرض Data Centre World Asia في سنغافورة. تم تصميم هذا الحل القابل للتوسع لمراكز البيانات عالية الكثافة، حيث يقدم قدرات تبريد تتراوح من 500 كيلوواط إلى أكثر من 10 ميغاواط. يجعل التصميم المرن للوحدة والقدرة على التكرار المدمجة فيها مناسبة بشكل خاص لبيئة سنغافورة الحضرية المحدودة المساحة، مما يدعم النشر السريع وتحسين وقت التشغيل لعمليات مراكز البيانات من الجيل التالي.

- في سبتمبر 2025، شكلت شركة StarHub شراكة رئيسية مع Vectra AI لإطلاق منصة متقدمة للكشف عن التهديدات مدعومة بالذكاء الاصطناعي، مما يعزز عروضها في مجال الأمن السيبراني لمراكز البيانات المؤسسية في سنغافورة. تعكس هذه الخطوة استجابة StarHub الاستراتيجية للتهديدات السيبرانية المتزايدة ودمجها لقدرات المراقبة والاستجابة المتقدمة المدعومة بالذكاء الاصطناعي.

- في أغسطس 2025، أكملت شركة MyRepublic بيع أعمالها في مجال النطاق العريض إلى StarHub، حيث أصبحت StarHub تمتلك 100% من الملكية. يعزز هذا الدمج تركيز MyRepublic على التحول الرقمي وحلول الاتصال المتخصصة، بينما تتولى StarHub السيطرة على عمليات النطاق العريض.