Resumé:

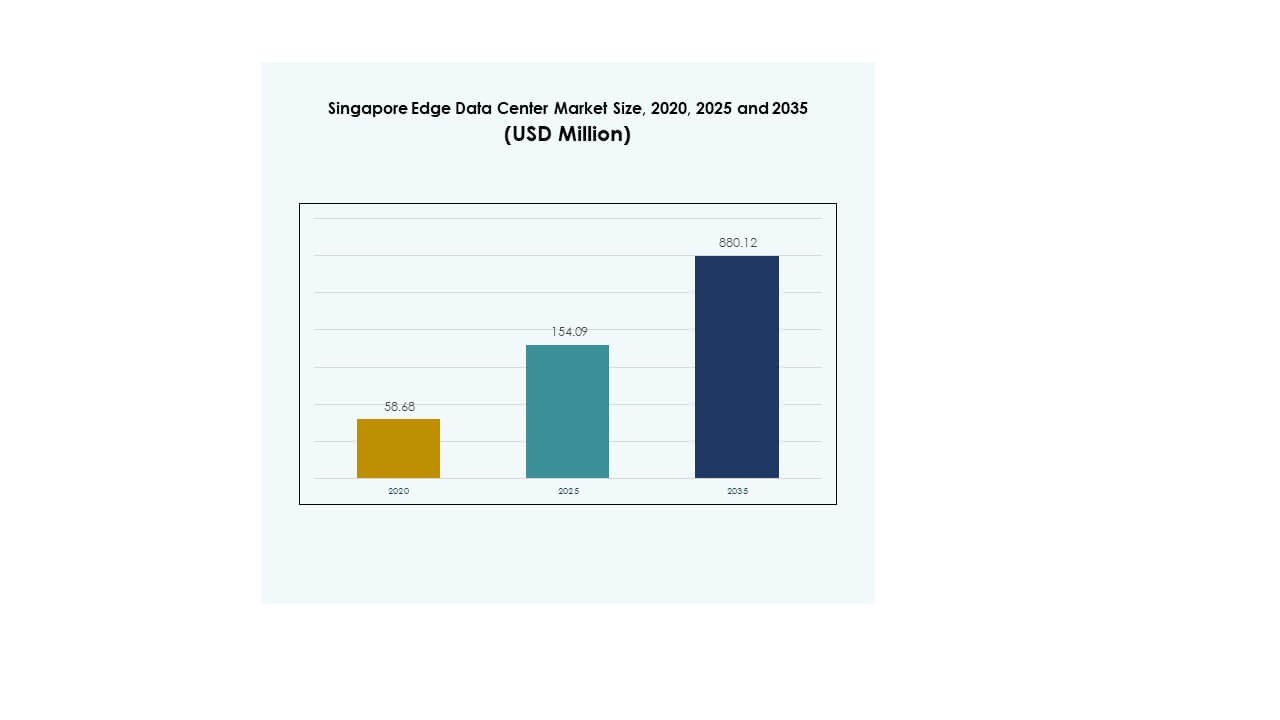

Markedet for Singapore Edge Data Center blev værdisat til USD 58,68 millioner i 2020 til USD 154,09 millioner i 2025 og forventes at nå USD 880,12 millioner i 2035, med en CAGR på 18,86% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Singapore Edge Data Center Market 2025 |

USD 154,09 Millioner |

| Singapore Edge Data Center Market, CAGR |

18,86% |

| Størrelse på Singapore Edge Data Center Market 2035 |

USD 880,12 Millioner |

Den voksende efterspørgsel efter netværk med lav latenstid, stigende AI og IoT-adoption samt hurtig digital transformation accelererer infrastrukturudviklingen. Avancerede edge-faciliteter hjælper virksomheder med at behandle data tættere på kilden, hvilket forbedrer effektiviteten og servicepålideligheden. Stærk regeringsstøtte, robust konnektivitet og innovationsdrevne investeringer gør markedet strategisk vigtigt for teknologileverandører og investorer, der søger stabile, højvækstmuligheder.

Central Singapore leder markedet med stærk konnektivitet, avancerede fibernetværk og nærhed til vigtige forretningsknudepunkter. Vest Singapore udvider med industrielle klynger og skalerbare edge-implementeringer, mens Øst Singapore styrker sin rolle i global konnektivitet gennem strategisk adgang til kabel-landingsstationer. Denne subregionale fordeling understøtter balanceret infrastrukturvækst og stærk markedspositionering.

Markedsdrivere

Accelererende Digital Transformation På Tværs Af Industrier og Styrkelse Af Strategisk Infrastruktur

Hurtig adoption af digitale teknologier omformer industrier. Virksomheder inden for fremstilling, finans, sundhed og detailhandel flytter operationer mod realtidsdatabehandling. Markedet for Singapore Edge Data Center understøtter denne ændring ved at muliggøre hurtig dataudveksling tættere på slutbrugerne. Det forbedrer driftspålideligheden for kritiske applikationer. Virksomheder ser denne infrastruktur som et nøgleelement for at skalere deres digitale strategier. Strategisk placering nær forretningsknudepunkter øger netværkseffektiviteten. Stærke regeringspolitikker understøtter infrastrukturudvidelse og innovation. Denne voksende efterspørgsel signalerer langsigtet stabilitet for investorer.

Stigende AI og IoT Integration Driver Udvidelse Af Edge Infrastruktur

AI og IoT-integration på tværs af virksomheder skaber stærk efterspørgsel efter lokaliseret computerkraft. Realtidsdatabehandling forbedrer beslutningshastigheden. Det reducerer også latenstiden for missionkritiske applikationer. Virksomheder er afhængige af netværk med lav latenstid for at understøtte avancerede tjenester som prædiktivt vedligehold og autonome operationer. Edge-faciliteter forbedrer ydeevnen ved at reducere dataoverførselsafstanden. Dette styrker konkurrenceevnen og driftsmæssig effektivitet. AI-drevet automatisering tiltrækker også nye investeringsstrømme. Denne integrationsbølge positionerer regionen som et centralt innovationsknudepunkt.

- For eksempel blev ST Telemedia Global Data Centres (STT GDC) Singapore 6 i marts 2025 den første facilitet i Singapore certificeret under NVIDIA DGX-Ready Data Center-programmet, hvilket sikrer virksomhedsklare faciliteter udstyret til høj-densitets AI-arbejdsbelastninger og de nyeste GPU-teknologier.

Voksende Cloud- og Hybridimplementeringer Forbedrer Netværksoptimering

Cloud-adoption fortsætter med at omforme virksomheders infrastrukturmodeller. Mange virksomheder foretrækker nu hybridmodeller, der kombinerer cloud og edge computing. Denne strategi forbedrer kontrol, fleksibilitet og hastighed. Singapore Edge Data Center Market leverer den nødvendige forbindelsesrygrad til at understøtte dette skift. Det gør det muligt for virksomheder at implementere skalerbare løsninger med lavere latenstid. Efterspørgslen efter højhastighedsforbindelse stiger blandt store virksomheder. Investeringer i hybride netværk styrker modstandsdygtighed og pålidelighed. Disse implementeringer driver både innovation og langsigtet indtægtsvækst.

Stærk Regeringsstøtte og Strategisk Placering Fremmer Investering

Regeringsstøttede digitale initiativer forbedrer infrastrukturkvalitet og markedsadgang. Strategisk geografisk placering gør landet til et foretrukket forbindelsesknudepunkt i Asien-Stillehavsområdet. Det tiltrækker udenlandske investeringer i edge-faciliteter. Klare regulatoriske rammer reducerer operationel usikkerhed for investorer. Regeringsprogrammer fokuserer på bæredygtig teknologi og datasikkerhed. Edge-implementeringer hjælper med at optimere byinfrastruktur og udvikling af smarte byer. Tilstedeværelsen af et modent digitalt økosystem understøtter hurtig skalering. Denne stærke fundament øger investorernes tillid og markedsudvidelsespotentiale.

- For eksempel lancerede Singapores Infocomm Media Development Authority (IMDA) Green Data Centre Roadmap i maj 2024, med et tilsagn om mindst 300 megawatt yderligere bæredygtig datacenterkapacitet, der sigter mod avancerede energieffektivitetsmål og muliggør yderligere vækst gennem grøn energianvendelse.

Markedstendenser

Stigende Adoption af Containeriseret og Modulær Edge-Infrastruktur

Modulære edge-implementeringer vinder frem blandt virksomheder. Disse løsninger tilbyder fleksibel kapacitetsudvidelse og omkostningseffektivitet. Singapore Edge Data Center Market drager fordel af den stigende efterspørgsel efter skalerbare og flytbare faciliteter. Det gør det muligt for virksomheder hurtigt at implementere infrastruktur i områder med høj efterspørgsel. Containeriserede designs forbedrer energieffektiviteten og reducerer byggetiden. Dette understøtter dynamisk skalering for virksomheders arbejdsbelastninger. Tendensen er i overensstemmelse med strategiske skridt mod fleksible netværksarkitekturer. Det positionerer regionen som en leder inden for infrastrukturinnovation.

Fokus på Vedvarende Energi og Energieffektive Edge-Implementeringer

Bæredygtighed er blevet en nøgleprioritet i driften. Datacentre bevæger sig mod integration af vedvarende energi og energieffektive designs. Det reducerer driftsomkostningerne og forbedrer overholdelsen af miljøstandarder. Presset for kulstofneutral drift påvirker designstrategier. Operatører investerer i energilagring og avancerede køleløsninger. Grønne certificeringer styrker brandets troværdighed. Efterspørgslen efter bæredygtig datacenterdrift stiger blandt globale virksomheder. Dette miljøfokus former investeringsmønstre og teknologivalg.

Udvidelse af Edge-forbindelse, der understøtter 5G-udrulninger

Edge-infrastruktur tilpasses den hurtige 5G-udvidelse. Lav-latens forbindelse understøtter avancerede applikationer som AR, VR og autonome systemer. Det muliggør hurtigere servicelevering og forbedrede brugeroplevelser. Singapore Edge Data Center-markedet drager fordel af tidlig 5G-adoption i nøglesektorer. Integration med telenetværk forbedrer dækningseffektiviteten. Virksomheder udnytter denne netværksstyrke til innovation. Stærk forbindelsesinfrastruktur gør regionen attraktiv for teknologiske udviklere. Dette skaber muligheder for nye servicemodeller.

Øget implementering af AI-drevet automatisering for operationel effektivitet

Automatisering bliver central i operationelle strategier. AI-værktøjer optimerer energiforbrug, arbejdsbelastningsstyring og prædiktivt vedligehold. Det hjælper operatører med at forbedre oppetid og reducere ressourceaffald. Intelligent overvågning muliggør hurtigere respons på systemanomalier. Edge-faciliteter integrerer AI for at sikre problemfri drift. Dette skift forbedrer omkostningskontrol og servicepålidelighed. Stærke automatiseringsmuligheder tiltrækker teknologidrevne virksomheder. Tendensen styrker landets position som et regionalt teknologiknudepunkt.

Markedsudfordringer

Stigende energiefterspørgsel og infrastrukturbegrænsninger skaber kapacitetspres

Højt energiforbrug forbliver en kerneudfordring for operatører. Energitunge arbejdsbelastninger øger belastningen på det nationale net. Singapore Edge Data Center-markedet står over for begrænsninger i tilgængelig jord og energikapacitet. Det begrænser storskala udvidelse i højefterspørgselszoner. Operatører skal optimere eksisterende faciliteter for højere effektivitet. Stigende energipriser lægger pres på rentabiliteten. Infrastrukturforbedringer kræver betydelig kapital. Denne udfordring får virksomheder til at gentænke implementeringsstrategier. Effektiv energistyring bliver en konkurrencefordel.

Regulatorisk kompleksitet og cybersikkerhedsrisici påvirker markedsudvidelse

Strenge overholdelseskrav øger operationel kompleksitet. Cybersikkerhedsproblemer fortsætter med at stige med voksende datatrafik. Det øger behovet for avanceret trusselsovervågning og beskyttelsessystemer. Regulatoriske forskelle mellem regioner komplicerer grænseoverskridende ekspansionsplaner. Singapore Edge Data Center-markedet skal tilpasse sig internationale sikkerhedsstandarder. Høj investering i sikkerhedsteknologier påvirker omkostningsstrukturer. Virksomheder står over for omdømmerisici fra potentielle brud. At adressere disse problemer kræver kontinuerlig innovation i cybersikkerhedsarkitektur.

Markedsmuligheder

Stigende efterspørgsel efter AI og Cloud Edge-løsninger skaber stærkt investeringspotentiale

Virksomheders afhængighed af AI og cloud-tjenester stiger støt. Virksomheder søger lokaliseret processorkraft for bedre ydeevne. Singapore Edge Data Center-markedet tilbyder et ideelt miljø for nye implementeringer. Strategisk placering understøtter global og regional forbindelse. Dette tiltrækker teknologivirksomheder og investorer. Edge computing muliggør også nye digitale tjenester og platforme. Investorer finder langsigtede vækstmuligheder i dette segment. Denne stigende efterspørgsel vil accelerere infrastrukturudviklingen.

Strategiske Partnerskaber og Økosystemintegration Driver Serviceinnovation

Samarbejdet mellem cloud-udbydere, teleselskaber og virksomheder udvides. Det forbedrer hastigheden og dækningen af servicelevering. Strategiske alliancer muliggør delt infrastruktur og reducerede driftsomkostninger. Singapore Edge Data Center-markedet styrkes af disse partnerskaber. Integration med cloud-platforme understøtter problemfri skalering. Partnerskaber forbedrer også sikkerhed, automatisering og servicepålidelighed. Denne økosystemtilgang skaber muligheder for diversificerede tjenester. Det bygger en konkurrencedygtig og robust digital infrastrukturbase.

Markedssegmentering

Efter Komponent

Løsning dominerer segmentet med stærk efterspørgsel efter netværksoptimering og lagersystemer. Virksomheder søger højhastigheds dataoverførsel, stærk sikkerhed og automatiseringsmuligheder. Singapore Edge Data Center-markedet drager fordel af skalerbare løsninger, der understøtter AI-drevne arbejdsbelastninger. Serviceudbuddet vokser, da virksomheder kræver styring, overvågning og integrationsstøtte. Løsningsbaserede implementeringer tiltrækker store investeringer fra cloud-udbydere og teleselskaber. Denne dominans understøttes af efterspørgsel efter fleksibilitet og ydeevne. Høj skalerbarhed sikrer langsigtet infrastrukturværdi.

Efter Datacenter Type

Colocation edge-datacentre har den største markedsandel. Disse faciliteter tilbyder omkostningsbesparelser, lav latenstid og strategisk konnektivitet. Singapore Edge Data Center-markedet er afhængigt af denne model for at imødekomme virksomheders efterspørgsel. Virksomheder foretrækker delte faciliteter for at reducere kapitaludgifter. Administrerede og cloud-edge faciliteter følger tæt efter og understøtter hybride implementeringer. Stærk netværksinfrastruktur gør colocation til den foretrukne mulighed. Dens fleksible design understøtter udviklende forretningsbehov. Dette segment fortsætter med at tiltrække globale aktører, der udvider deres regionale fodaftryk.

Efter Implementeringsmodel

Hybride implementeringer fører segmentet med deres operationelle fleksibilitet. Mange virksomheder kombinerer on-premises og cloud-ressourcer for bedre kontrol. Singapore Edge Data Center-markedet trives på hybride modeller for skalerbare operationer. Det forbedrer ydeevnen og reducerer netværksbelastning. Cloud-baserede løsninger understøtter hurtig servicelevering. On-premises forbliver relevant for sikkerhedsfølsomme industrier. Hybride netværk leverer optimal balance mellem omkostninger og ydeevne. Denne dominans forventes at fortsætte, efterhånden som digitale operationer vokser.

Efter Virksomhedsstørrelse

Store virksomheder dominerer dette segment med højere investeringskapacitet. De implementerer avancerede edge-løsninger til at håndtere komplekse arbejdsbelastninger. Singapore Edge Data Center-markedet understøtter disse storskala implementeringer effektivt. SMV’er vokser hurtigt, da edge computing bliver mere overkommelig. Store virksomheder fører an i adoptionen på grund af deres stærke digitale infrastruktur. De driver også innovation i implementeringsstrategier. SMV’er udnytter administrerede tjenester til omkostningseffektiv integration. Begge segmenter bidrager til voksende økosystemdiversitet.

Efter Anvendelse / Brugsscenarie

Effektovervågning leder segmentet på grund af stigende behov for energioptimering. Virksomheder fokuserer på at kontrollere energiforbruget for at reducere omkostninger og øge effektiviteten. Singapore Edge Data Center Market integrerer smart overvågning for at støtte bæredygtighedsmål. Kapacitetsstyring og aktivstyring følger tæt. Realtime-analyse forbedrer ressourceallokering. Miljøovervågning får betydning med strengere bæredygtighedsregler. Avancerede brugsscenarier forbedrer operationel kontrol. Stærke analysemuligheder styrker markedets konkurrenceevne.

Efter Slutbrugerindustri

IT og telekommunikation dominerer dette segment med store infrastrukturinvesteringer. Virksomheder er afhængige af edge-faciliteter til realtime-databehandling. Singapore Edge Data Center Market drager fordel af denne sektors høje konnektivitetskrav. BFSI og detailsektorer følger med stigende digitale transaktioner. Sundheds- og forsvarssektorer integrerer edge computing for sikre operationer. Energi og forsyningsvirksomheder anvender edge til netoptimering. Stærk efterspørgsel fra IT og telekommunikation sikrer stabil vækstmomentum. Dette segment driver det centrale digitale økosystem.

Regionale Indsigter

Central Singapore Leder med Stærk Infrastruktur Ryggrad

Central Singapore har en 54% markedsandel, drevet af en koncentration af datahubs, finansielle institutioner og virksomhedshovedkvarterer. Singapore Edge Data Center Market drager fordel af avancerede fibernetværk, pålidelig strømforsyning og stærke reguleringsrammer i denne subregion. Det fungerer som den centrale placering for hyperscale- og colocation-udrulninger på grund af dens nærhed til vigtige forretningsdistrikter. Centraliseret infrastruktur understøtter høj-densitets arbejdsbelastninger med minimal latenstid. Regeringsstøttede digitale initiativer styrker yderligere operationel modstandsdygtighed. Stærk efterspørgsel fra IT, BFSI og telekommunikationssektorer sikrer vedvarende kapacitetsudvidelse.

- For eksempel nåede ST Telemedia Global Data Centres’ Defu Campus (Defu 1, 2 og 3) i det nordøstlige Singapore sin fulde IT-belastningskapacitet på 40 MW i august 2022, ifølge officielle virksomhedsmeddelelser og brancheberetninger. Faciliteterne opnåede en kapacitetsforøgelse på 25% sammenlignet med de oprindelige planlægningsparametre. Det understøtter direkte missionkritiske sektorer, herunder finansielle tjenester og store cloud-udbydere. Campus spiller en central rolle i Singapores digitale infrastrukturekosystem og tilbyder høj-densitets arbejdsbelastninger og stærke interkonnektionsmuligheder.

Vest Singapore Udvider med Industri- og Teknologiklynger

Vest Singapore tegner sig for en 28% markedsandel, understøttet af store industrizoner og teknologiparker. Det giver strategisk plads til skalerbare edge-udrulninger og modulære faciliteter. Subregionens industrielle base driver høje strøm- og konnektivitetskrav. Der er en stabil investering i bæredygtig og energieffektiv infrastruktur. Nærhed til logistik- og produktionsklynger understøtter edge computing til realtime-operationer. Investorer ser denne subregion som et omkostningseffektivt alternativ til centrale hubs. Stærk netværksdækning forbedrer dens rolle i at understøtte virksomhedsapplikationer og kritisk infrastruktur.

Øst Singapore Styrker Forbindelse og Strategisk Adgang

Øst Singapore repræsenterer en 18% markedsandel, understøttet af sin stærke forbindelse til kabel landingsstationer og transportinfrastruktur. Det spiller en kritisk rolle i at understøtte internationale dataflow og netværksrouting. Singapore Edge Data Center Market udnytter denne subregions geografiske fordel for lav-latens forbindelser til globale netværk. Edge-faciliteter her fokuserer på at optimere netværksydelse og understøtte høj-båndbredde applikationer. Strategisk adgang til undersøiske kabler styrker dens rolle som en regional gateway. Målrettet infrastrukturudvikling tiltrækker teleoperatører, cloud-tjenesteudbydere og virksomhedskunder. Dette voksende forbindelsesknudepunkt understøtter balanceret markedsudvidelse på tværs af øen.

- For eksempel er Keppel DC Singapore 5 (SGP 5), beliggende i Jurong, den officielle kabel landingsplads for Bifrost undersøiske kabelsystem, som direkte forbinder Singapore til USA’s vestkyst via Indonesien, som bekræftet af Keppels regulerings- og udviklingsmeddelelser. Faciliteten har et bruttoetageareal på 208.096 kvadratfod, har modtaget BCA-IMDA Green Mark Award (Platinum) for bæredygtighed, og er certificeret til ANSI/TIA-942-B:2017 Rated-3 for operationel modstandsdygtighed.

Konkurrencedygtige Indsigter:

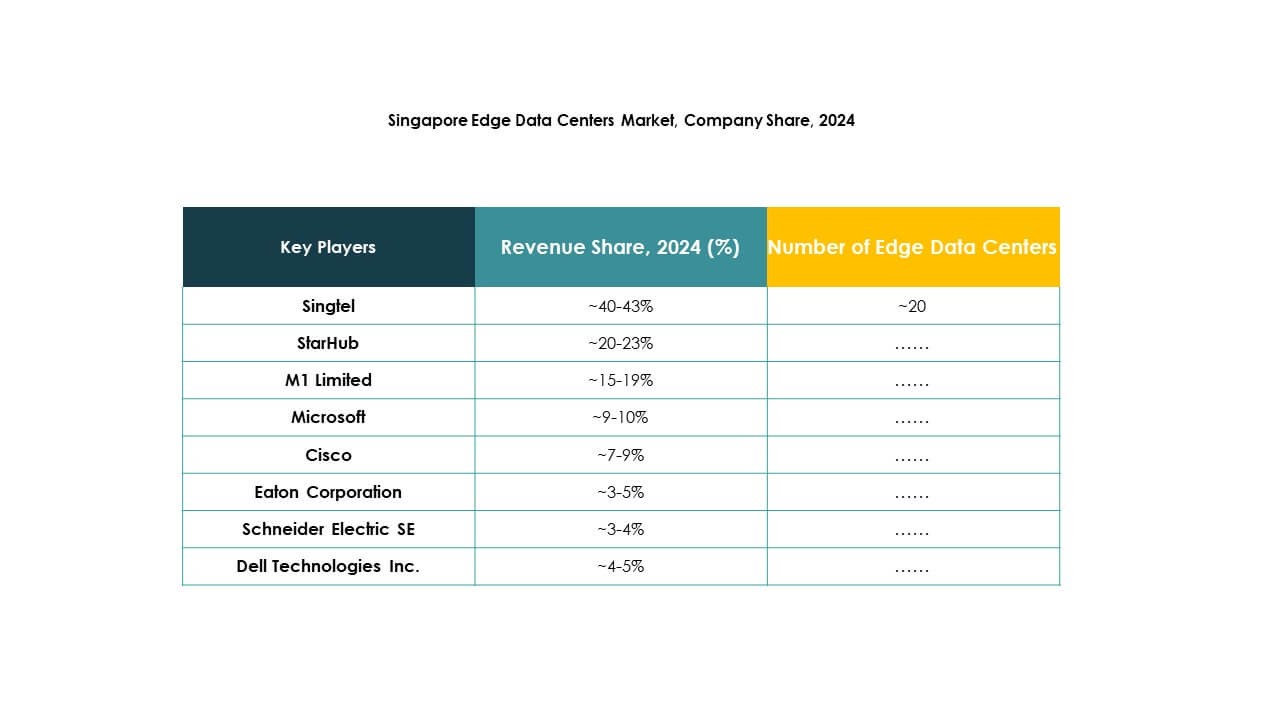

- Singtel

- StarHub

- M1 Limited

- MyRepublic

- ViewQwest

- Fujitsu

- Cisco

- Eaton Corporation

- Dell Technologies Inc.

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. Kg

Det konkurrencemæssige landskab i Singapore Edge Data Center Market formes af stærke infrastrukturudbydere, teleoperatører og teknologileverandører. Det drives af innovation inden for forbindelse, energieffektivitet og hybride edge-cloud løsninger. Ledende aktører fokuserer på at udvide edge-kapaciteter for at understøtte AI, IoT og lav-latens applikationer. Teleoperatører styrker netværksrækkevidde gennem partnerskaber med cloud-tjenesteudbydere. Teknologivirksomheder investerer i modulære og energieffektive arkitekturer for at forbedre skalerbarhed. Strategiske alliancer og joint ventures forbliver centrale for vækststrategier. Kontinuerlig investering i automatisering, sikkerhed og integration af vedvarende energi forbedrer operationel ydeevne. Dette dynamiske miljø fremmer hurtig markedsudvikling og intensiveret konkurrence.

Seneste Udviklinger:

- I oktober 2025 præsenterede LG Electronics, i samarbejde med LG CNS og LG Energy Solution, sin omfattende “One LG Solution” portefølje på Data Center World Asia 2025 i Singapore. Denne lancering markerer LG’s initiativ til at levere integrerede løsninger fokuseret på køling, energi og datacenterdrift, specielt rettet mod næste generations AI-drevne faciliteter.

- I oktober 2025 introducerede Johnson Controls Silent-Aire Coolant Distribution Unit platformen på Data Centre World Asia i Singapore. Denne skalerbare løsning er designet til høj-densitets edge datacentre, og tilbyder kølekapaciteter fra 500kW til over 10MW. CDU’ens fleksible design og indbyggede redundans gør den særligt velegnet til Singapores pladskrævende bymiljø, og understøtter hurtig implementering og optimeret oppetid for næste generations datacenterdrift.

- I september 2025 dannede StarHub et vigtigt partnerskab med Vectra AI for at lancere en avanceret AI-drevet trusselsdetektionsplatform, der forbedrer dets cybersikkerhedstilbud til Singapores virksomhedsdatacentre. Dette skridt afspejler StarHubs strategiske respons på voksende cybertrusler og dets integration af sofistikerede AI-drevne overvågnings- og responskapaciteter.

- I august 2025 afsluttede MyRepublic salget af sin bredbåndsforretning til StarHub, hvor StarHub nu har 100% ejerskab. Denne konsolidering styrker MyRepublics fokus på digital transformation og specialiserede forbindelsesløsninger, mens StarHub overtager kontrollen over bredbåndsdriften.