Zusammenfassung:

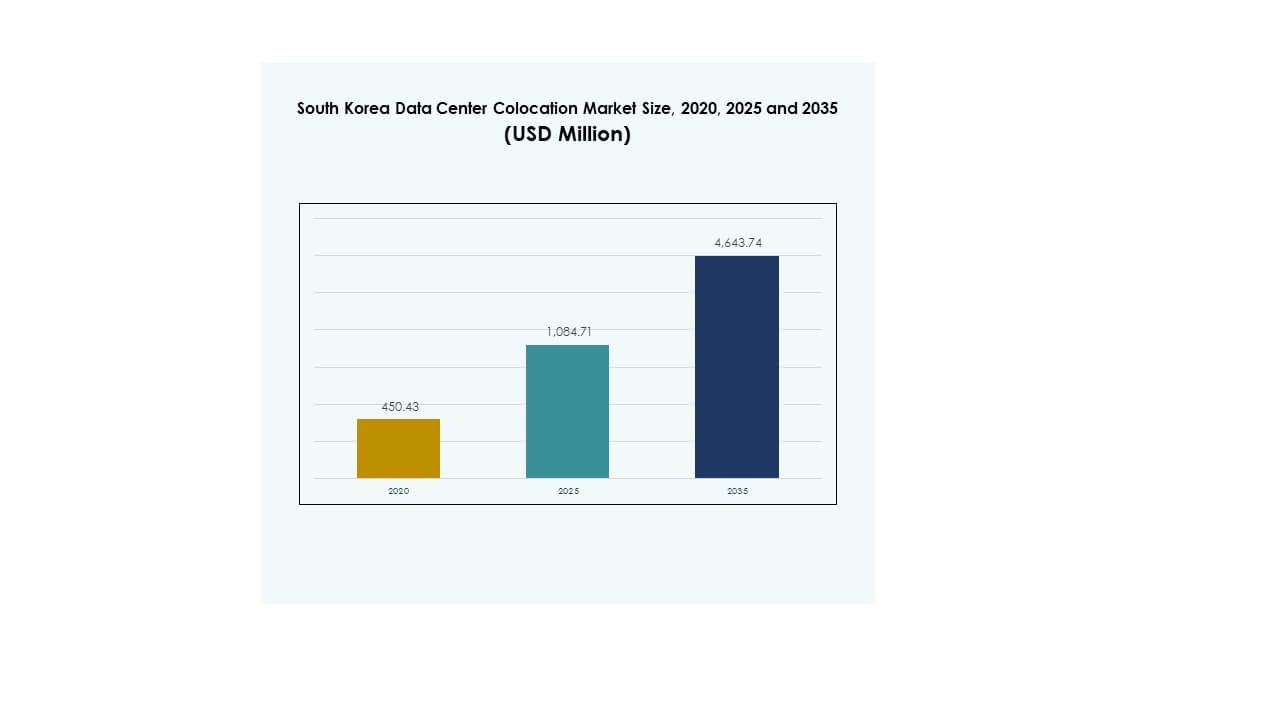

Der Markt für Colocation-Rechenzentren in Südkorea wurde 2020 mit 450,43 Millionen USD bewertet und soll bis 2025 auf 1.084,71 Millionen USD und bis 2035 auf 4.643,74 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 15,56 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Südkorea 2025 |

USD 1.084,71 Millionen |

| Markt für Colocation-Rechenzentren in Südkorea, CAGR |

15,56% |

| Marktgröße für Colocation-Rechenzentren in Südkorea 2035 |

USD 4.643,74 Millionen |

Die zunehmende digitale Transformation in verschiedenen Branchen, die Einführung von KI und die rasche Cloud-Expansion treiben die starke Nachfrage nach Colocation-Infrastruktur an. Unternehmen wechseln zu hybriden und Multi-Cloud-Strategien, was neue Kapazitätsanforderungen schafft. Fortschrittliche Kühlung, Edge-Bereitstellungen und KI-optimierte Einrichtungen markieren eine Welle der Modernisierung der Infrastruktur. Der Markt hat strategische Bedeutung für Investoren, die stabiles, langfristiges Wachstum durch hochdichte und hyperskalige Projekte suchen, die regulierte und kommerzielle Arbeitslasten unterstützen.

Seoul führt mit dem größten Anteil, unterstützt durch starke Konnektivität und Hyperscale-Präsenz. Gyeonggi und Incheon entwickeln sich aufgrund verfügbarer Flächen und Infrastrukturausbau zu wichtigen sekundären Knotenpunkten. Südliche und östliche Regionen zeigen wachsendes Interesse von Betreibern, die sich auf Edge- und nachhaltige Bauten konzentrieren. Diese geografische Diversifizierung stärkt die Netzwerkresilienz und verbessert die Abdeckung im ganzen Land.

Markttreiber

Zunehmende digitale Transformation und schnelle Cloud-Adoption in Kernindustrien

Der Markt für Colocation-Rechenzentren in Südkorea profitiert von der raschen digitalen Transformation in den Bereichen Finanzen, Fertigung und E-Commerce. Starke Cloud-Migrationsstrategien bei Unternehmen erhöhen die Nachfrage nach skalierbaren Colocation-Diensten. Unternehmen übernehmen hybride und Multi-Cloud-Architekturen, um Latenzzeiten zu reduzieren und die Servicebereitstellung zu verbessern. KI-Arbeitslasten, 5G-Anwendungen und Edge-Computing schaffen weitere Kapazitätsanforderungen. Eine starke lokale Konnektivitätsinfrastruktur beschleunigt die Bereitstellungen in Seoul und anderen wichtigen Knotenpunkten. Investoren sehen den Sektor als langfristiges digitales Infrastrukturvermögen. Es stärkt die strategische Resilienz für Unternehmen, die ihre digitalen Operationen ausweiten. Starke Akzeptanz festigt Südkoreas Position als führendes Datenzentrum.

- Zum Beispiel gaben die SK Group und Amazon Web Services (AWS) im Juni 2025 eine Investition von ₩7 Billionen (US $5,1 Milliarden) bekannt, um ein 100 MW KI-Rechenzentrum in Ulsan zu errichten. Das Projekt wird 60.000 GPUs umfassen und soll 2027 in Betrieb gehen, was die größte Einzelinvestition in ein Rechenzentrum in Südkorea darstellt.

Starke Expansion der Nachfrage nach Hyperscale und Unternehmenslösungen für hochdichte Bereitstellungen

Hyperscale-Betreiber und inländische Unternehmen treiben neue Investitionen in Einrichtungen der nächsten Generation voran. Hochdichte Racks, fortschrittliche Kühlung und latenzarme Verbindungen bestimmen die Designpräferenzen. Die Nachfrage nach Großhandelskapazitäten steigt, da digitale Dienstleister ihre Kernoperationen ausweiten. Der südkoreanische Colocation-Markt für Rechenzentren passt sich den sich entwickelnden Hyperscale-Strategien an, um den wachsenden Speicher- und Rechenbedarf zu decken. Er unterstützt auch kritische Workloads für KI-Training und groß angelegte Analysen. Investoren sehen stabile Renditen, die durch langfristige Leasingmodelle angetrieben werden. Eine starke regionale Konnektivität fördert die schnellere Einführung von cloud-nativen Diensten. Dieser Wandel treibt die anhaltende Nachfrage nach carrier-neutralen Colocation-Räumen an.

- Zum Beispiel eröffnete die Naver Corporation im November 2023 ihr GAK Sejong Rechenzentrum in Sejong, das 294.000 m² umfasst und Platz für 600.000 Server und 65 Exabyte Speicher bietet. Die Anlage wird mit 270 MW betrieben und unterstützt fortschrittliche Cloud- und KI-Workloads über die Naver Cloud-Plattform.

Regierungspolitik für digitale Infrastruktur und strategische Investitionen

Von der Regierung geleitete Programme für digitale Infrastruktur und Reformen der Energiepolitik unterstützen das Wachstum von Rechenzentren. Öffentliche Initiativen fördern den Einsatz von grüner Energie und nachhaltigen Kühllösungen. Nationale Strategien zur digitalen Transformation stärken die Prioritäten der Datensouveränität und -sicherheit. Der südkoreanische Colocation-Markt für Rechenzentren profitiert von klaren regulatorischen Rahmenbedingungen, die das Vertrauen der Investoren stärken. Es schafft vorhersehbare Bedingungen für Betreiber, die große Einrichtungen erweitern. Energieeffiziente Systeme stimmen mit den Dekarbonisierungszielen der Regierung überein. Öffentlich-private Partnerschaften beschleunigen den Bau kritischer Einrichtungen in mehreren Regionen. Eine klare politische Ausrichtung verbessert die langfristige Planung für Betreiber und Investoren.

Sicherheitsanforderungen von Unternehmen und Entwicklung von Edge-Netzwerken

Unternehmenskunden priorisieren Sicherheit, Betriebszeit und Compliance in Colocation-Strategien. Steigende Cyber-Bedrohungen erhöhen die Nachfrage nach physisch sicheren und widerstandsfähigen Einrichtungen. Der südkoreanische Colocation-Markt für Rechenzentren unterstützt strenge Compliance-Anforderungen für regulierte Branchen. Latenzarme Edge-Architekturen reduzieren Leistungsengpässe für Echtzeitanwendungen. Interconnection-Dienste schaffen Wettbewerbsvorteile für Anbieter und Mieter. Starke Partnerschaften zwischen Netzbetreibern und Rechenzentrumsbetreibern verbessern die Servicequalität. Unternehmen integrieren Colocation, um dem schnellen Wachstum von Anwendungen gerecht zu werden. Dieser Wandel verbessert die betriebliche Flexibilität und stärkt gleichzeitig die Netzwerkleistung am Rand.

Markttrends

Übergang zu hochdichter und Flüssigkeitskühlungsinfrastruktur für KI-Workloads

KI- und maschinelle Lern-Workloads treiben den Bedarf an fortschrittlichen Anlagendesigns voran. Hochdichte Rack-Implementierungen werden unter Hyperscale-Mietern zum Standard. Fortgeschrittene Kühllösungen wie Direct-to-Chip- und Flüssigkeitskühlung ermöglichen eine höhere Energieeffizienz. Der südkoreanische Colocation-Markt für Rechenzentren übernimmt fortschrittliche Kühlinfrastrukturen, um energieintensive KI-Modelle zu unterstützen. Betreiber gestalten bestehende Hallen um, um wärmeintensive Geräte effizient zu handhaben. Diese Veränderungen schaffen nachhaltigere Energieverbrauchsmuster an den Standorten. Kühleffizienz wird zu einem entscheidenden Unterscheidungsmerkmal in wettbewerbsfähigen Serviceangeboten. Dieser Übergang stimmt mit den globalen Modernisierungstrends der Dateninfrastruktur überein.

Beschleunigte Entwicklung von Edge-Zonen zur Unterstützung latenzarmer Anwendungen

Die zunehmende Rolle des Edge-Computings beeinflusst das Design und die Standortstrategie von Rechenzentren. Verteilte Mini-Rechenzentren unterstützen Anwendungen, die geringe Latenzzeiten erfordern, wie autonome Mobilität und intelligente Fertigung. Der Colocation-Markt für Rechenzentren in Südkorea zeigt einen wachsenden Trend zur Bereitstellung von Edge-Infrastrukturen außerhalb traditioneller Zentren. Sekundärstädte beherbergen modulare Einrichtungen, um der steigenden Nachfrage nach digitalen Diensten gerecht zu werden. Telekommunikationsanbieter erweitern Edge-Netzwerke, um die Serviceabdeckung zu stärken. Unternehmen bevorzugen lokale Edge-Knoten, um die Reaktionszeiten zu minimieren. Neue Edge-Architekturen ergänzen Hyperscale-Kerne und schaffen hybride Topologien. Diese Veränderung beschleunigt die Entwicklung neuer Dienste in verschiedenen Branchen.

Schnelle Integration erneuerbarer Energien und umweltfreundlicher Rechenzentrumsbetriebe

Nachhaltigkeitsziele verändern die Strategien zur Energieversorgung für Betreiber. Unternehmen priorisieren den Abschluss von Vereinbarungen zum Kauf erneuerbarer Energien, um die Ziele zur Kohlenstoffreduktion zu erreichen. Der Colocation-Markt für Rechenzentren in Südkorea setzt auf nachhaltige Designstandards für bestehende und neue Einrichtungen. Betreiber übernehmen fortschrittliche Energiemonitoringsysteme, um den Verbrauch zu optimieren. Zertifizierungsschemata wie LEED und ISO stärken die Glaubwürdigkeit in Sachen Nachhaltigkeit. Effiziente Energienutzung senkt die Betriebskosten und unterstützt ESG-Verpflichtungen. Investoren bevorzugen grün zertifizierte Einrichtungen für langfristige Renditen. Die Integration erneuerbarer Energien verbessert sowohl die Umwelt- als auch die Finanzleistung.

Erweiterung von carrier-neutralen Interconnection-Ökosystemen

Interconnection spielt eine entscheidende Rolle bei der Schaffung flexibler Rechenzentrumsumgebungen. Carrier-neutrale Campus ermöglichen es Unternehmen, sich mit mehreren Netzwerkdienstanbietern zu verbinden. Der Colocation-Markt für Rechenzentren in Südkorea verzeichnet eine steigende Nachfrage nach umfangreichen Interconnection-Fähigkeiten. Diese Ökosysteme verbessern Latenz, Redundanz und Serviceflexibilität. Starke Peering-Vereinbarungen stärken die internationale Konnektivität. Unternehmen bevorzugen Multi-Carrier-Strategien, um die Widerstandsfähigkeit zu erhöhen. Betreiber erweitern Netzwerkstrukturen, um aufkommende Technologien zu unterstützen. Dieser Trend erhöht die Wettbewerbsfähigkeit des Marktes und verbessert die Skalierbarkeit der Dienstleistungen.

Marktherausforderungen

Hoher Energieverbrauch und Stromversorgungsengpässe für große Einrichtungen

Die Verfügbarkeit von Strom bleibt eine kritische Herausforderung im Colocation-Markt für Rechenzentren in Südkorea. Hochdichte KI- und Cloud-Bereitstellungen erfordern eine stabile Stromversorgung an mehreren Standorten. Einschränkungen im Stromnetz schaffen Kapazitätsplanungsherausforderungen für große Betreiber. Schwankungen der Energiepreise erhöhen die Betriebskosten und beeinflussen die Rentabilität. Fortschrittliche Kühlsysteme erfordern weitere Optimierung, um die Energieeffizienz auszugleichen. Verzögerungen bei der Integration erneuerbarer Energien verlangsamen den Fortschritt in Richtung Nachhaltigkeitsziele. Begrenzungen der städtischen Stromversorgung schränken die Standortwahl für zukünftige Bauten ein. Diese Faktoren zwingen Betreiber dazu, ihre Energiestrategien zu überdenken, während sie wettbewerbsfähige Servicelevels aufrechterhalten.

Regulatorische Komplexitäten und steigende Anforderungen an die Umweltkonformität

Komplexe Umweltvorschriften stellen neue Entwicklungen vor betriebliche und finanzielle Herausforderungen. Der Colocation-Markt für Rechenzentren in Südkorea steht vor strengen Genehmigungsverfahren, die an die Kohlenstoffberichterstattung und den Energieverbrauch gebunden sind. Umweltverträglichkeitsprüfungen verlängern die Bauzeiten in städtischen Gebieten. Der wachsende Druck, Null-Emissionsziele zu erreichen, intensiviert die Investitionsplanung. Betreiber benötigen fortschrittliche Compliance-Rahmen, um sich an die sich entwickelnden Umweltgesetze anzupassen. Unklare Zonierungsvorschriften in einigen Regionen führen zu Genehmigungsverzögerungen. Die regulatorische Unvorhersehbarkeit erhöht die Projektrisiken für internationale Investoren. Diese Probleme verlangsamen Expansionspläne und erfordern eine stärkere Koordination zwischen Regierung und Industrie.

Marktchancen

Steigende Nachfrage nach KI-Infrastruktur und grenzüberschreitenden digitalen Diensten

Der Colocation-Markt für Rechenzentren in Südkorea bietet starke Chancen im Bereich der KI-gesteuerten Infrastrukturentwicklung. Die zunehmende Akzeptanz von KI-Workloads schafft Nachfrage nach hochdichten Rackplätzen und spezialisierten Verbindungen. Starke grenzüberschreitende Konnektivität unterstützt die internationale Servicebereitstellung. Betreiber können diesen Vorteil nutzen, um globale Hyperscale-Kunden anzuziehen. Der Ausbau von Unterseekabelrouten verbessert die interregionalen Verkehrsströme. Investoren können stabile Renditen aus auf KI-Infrastruktur fokussierten Colocation-Projekten erzielen. Diese Chance stärkt die strategische Rolle des Landes im regionalen digitalen Handel.

Wachstum von grünen Rechenzentren und energieeffizienten Designmodellen

Nachhaltigkeitsinvestitionen bieten erhebliche Wachstumschancen für Colocation-Anbieter. Der Colocation-Markt für Rechenzentren in Südkorea profitiert von der Nachfrage nach Einrichtungen, die mit erneuerbarer Energie betrieben werden. Energieeffiziente Infrastrukturen unterstützen die ESG-Verpflichtungen von Unternehmen und Regierungsziele. Grüne Einrichtungen verbessern die Wettbewerbsfähigkeit bei der Mieterauswahl. Betreiber, die Technologien zur Kohlenstoffreduktion einsetzen, erlangen einen Frühstartervorteil. Diese Chancen stehen im Einklang mit dem Wandel hin zu verantwortungsbewusster digitaler Infrastruktur. Nachhaltige Bauten stärken das Vertrauen der Investoren und den langfristigen Vermögenswert.

Marktsegmentierung

Nach Typ

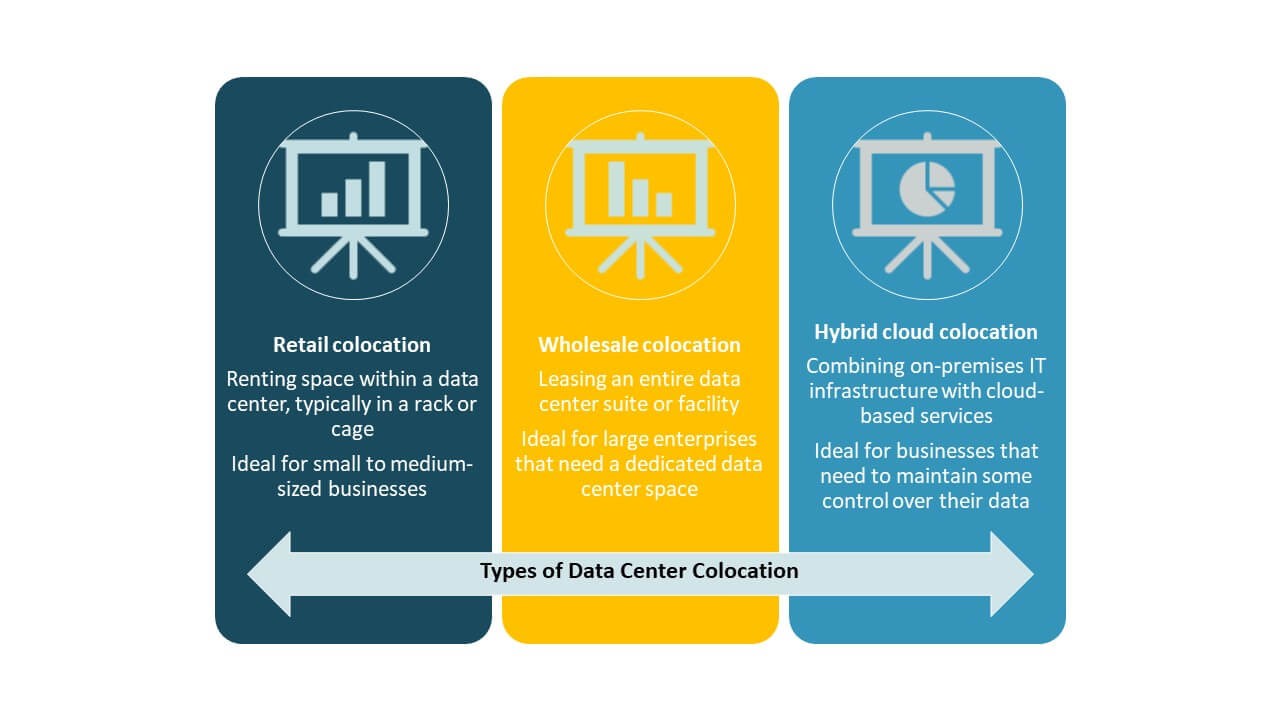

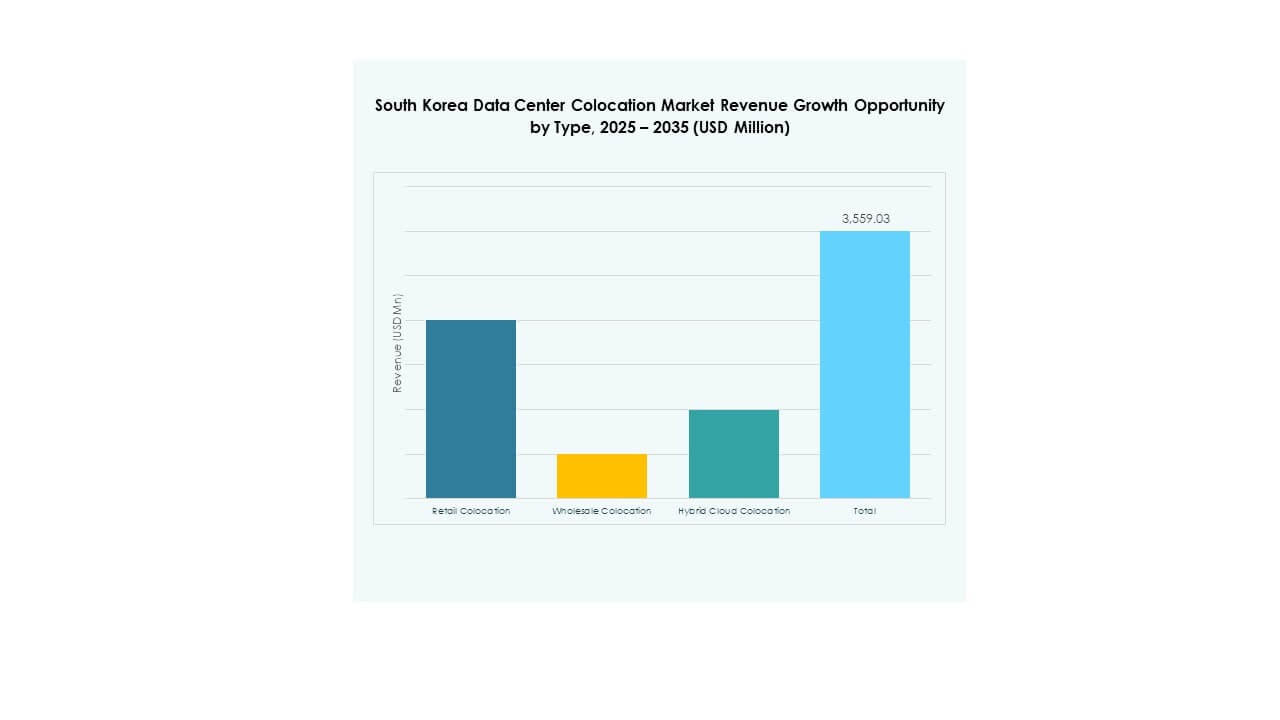

Retail-Colocation dominiert den Colocation-Markt für Rechenzentren in Südkorea aufgrund flexibler Kapazitäten und einfacher Skalierbarkeit. Es unterstützt eine breite Basis von Unternehmen, die niedrigere Vorabkosten suchen. Wholesale-Colocation wächst ebenfalls stark, angetrieben von Hyperscale- und Cloud-Service-Anbietern. Die Akzeptanz von Hybrid-Cloud-Colocation nimmt zu, da Unternehmen die Kontrolle vor Ort mit der Flexibilität der öffentlichen Cloud kombinieren. Retail behält den größten Anteil aufgrund seiner breiten Zugänglichkeit und schnellen Bereitstellungszyklen. Dieses Segment bleibt die bevorzugte Option für kostenbewusste Unternehmen und mittelgroße IT-Workloads.

Nach Tier-Level

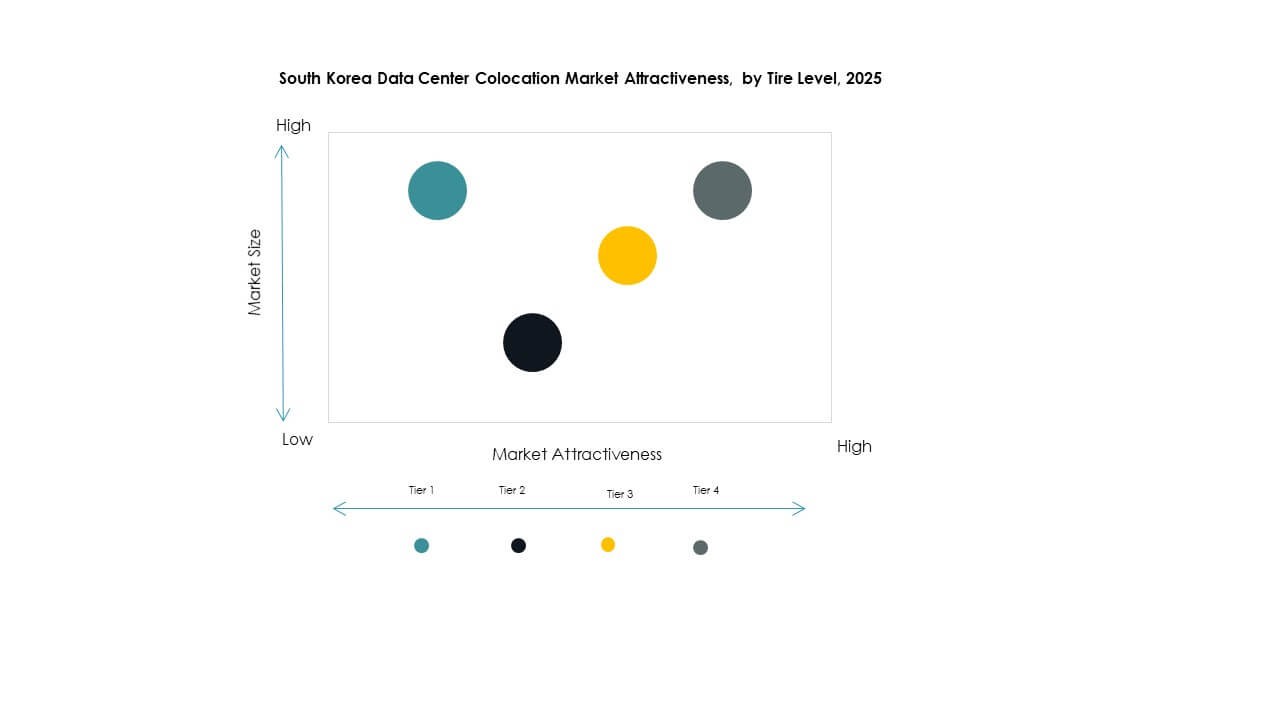

Tier 3 hält den dominierenden Anteil am Colocation-Markt für Rechenzentren in Südkorea, unterstützt durch starke Nachfrage nach zuverlässiger und redundanter Infrastruktur. Unternehmen bevorzugen Tier 3-Einrichtungen aufgrund ihres Gleichgewichts zwischen Verfügbarkeit und Betriebseffizienz. Tier 4 wächst stetig, angetrieben von geschäftskritischen Workloads und Hyperscale-Akzeptanz. Tier 1 und Tier 2 haben kleinere Anteile und bedienen Edge- und regionale Bereitstellungen. Tier 3 bleibt das Rückgrat der Unternehmensbereitstellungen. Seine weit verbreitete Nutzung spiegelt den Fokus auf betriebliche Widerstandsfähigkeit und Service-Stabilität wider.

Nach Unternehmensgröße

Große Unternehmen führen den südkoreanischen Markt für Rechenzentrums-Kollokation an, da sie hohe Kapazitätsanforderungen und starke Initiativen zur digitalen Transformation haben. Ihre Workloads erfordern fortschrittliche Sicherheit, Skalierbarkeit und Netzwerkleistung. KMUs zeigen eine wachsende Akzeptanz, da die Digitalisierung in verschiedenen Branchen voranschreitet. Flexible Preismodelle und modulare Infrastrukturen machen Kollokation für kleinere Unternehmen zugänglicher. Große Unternehmen dominieren den Marktanteil aufgrund ihrer etablierten IT-Strategien und größeren Investitionskapazitäten. Ihre Akzeptanzmuster beeinflussen das InfrastrukturdDesign und die Servicemodelle im gesamten Markt.

Nach Endnutzerbranche

IT & Telekommunikation hält den größten Anteil am südkoreanischen Markt für Rechenzentrums-Kollokation. Der Sektor treibt die hohe Nachfrage nach Rechenleistung und Konnektivität für digitale Dienste an. BFSI folgt aufgrund steigender Cloud-Banking- und Fintech-Lösungen. Medien & Unterhaltung nutzen Kollokation für Streaming- und Gaming-Dienste. Einzelhandels- und Gesundheitssegmente wachsen stetig durch digitale Plattformen und intelligente Servicemodelle. IT & Telekommunikation bleibt das dominierende vertikale Segment und prägt die Infrastrukturstrategien und Serviceanforderungen des Marktes.

Regionale Einblicke

Metropolregion Seoul: Führendes digitales Zentrum mit 62 % Marktanteil

Seoul dominiert den südkoreanischen Markt für Rechenzentrums-Kollokation mit einem Anteil von 62 %. Seine strategische Lage, das fortschrittliche Netzwerk-Backbone und die starke Unternehmenskonzentration machen es zum bevorzugten Rechenzentrumshub. Hyperscale- und Einzelhandels-Kollokationseinrichtungen konzentrieren sich um die zentralen Geschäftsviertel. Starke Glasfaserverbindungen unterstützen latenzarme Dienste in verschiedenen Branchen. Die Präsenz globaler Cloud-Anbieter stärkt sein digitales Ökosystem. Hohe Nachfrage aus den Bereichen IT, Telekommunikation und BFSI treibt die stetige Kapazitätserweiterung an. Seoul bleibt die reifste Teilregion mit etablierten Infrastrukturvorteilen.

- Zum Beispiel eröffnete Equinix im ersten Quartal 2024 seine zweite IBX-Anlage, SL4, in Seoul. Der Standort ist direkt über latenzarmes Dark Fiber mit SL1 verbunden und integriert sich mit inländischen Internet Exchanges wie KINX und KRIX, um die Konnektivitätsoptionen für Unternehmen und Cloud-Anbieter zu erweitern.

Region Gyeonggi und Incheon: Wachstumszone mit 25 % Marktanteil

Die Region Gyeonggi und Incheon hält einen Marktanteil von 25 %, angetrieben durch großflächige Greenfield-Projekte. Niedrigere Grundstückskosten und die Nähe zu Seoul machen sie attraktiv für die Expansion von Rechenzentren. Telekommunikationsanbieter und Hyperscale-Betreiber investieren in energieeffiziente Campus. Starke Logistik- und Transportnetze verbessern die Standorttauglichkeit. Diese Teilregion entwickelt sich zu einem sekundären Hub, der die Überlaufnachfrage aus Seoul unterstützt. Strategische Energieplanung stärkt ihre Rolle bei der regionalen Netzwerkdiversifizierung. Sie beschleunigt die Kapazitätsentwicklung für Edge- und Wholesale-Bereitstellungen.

- Zum Beispiel kündigte LG Uplus im Mai 2024 an, 615,6 Milliarden KRW in den Bau eines hyperscale KI-fähigen Rechenzentrums in Paju, Provinz Gyeonggi, auf einem 73.710 m² großen Gelände zu investieren. Die Anlage wird GPU-Infrastruktur und fortschrittliche Kühltechnologien integrieren und stellt den größten Bau in der Kollokationsnetzwerkerweiterung von LG Uplus dar.

Südliche und östliche Region: Aufstrebende Märkte mit 13 % Marktanteil

Die südliche und östliche Region macht 13 % des südkoreanischen Marktes für Rechenzentrums-Kollokation aus. Sekundärstädte wie Busan und Daegu ziehen mit ihrer wachsenden Konnektivität neue Investitionen an. Staatliche Anreize und lokale Partnerschaften fördern die Bautätigkeit. Diese aufstrebenden Hubs unterstützen Edge-Dienste und Notfallwiederherstellungsstandorte. Starke Integration erneuerbarer Energien stärkt die Nachhaltigkeitsattraktivität. Ihr Wachstum diversifiziert die nationale Kollokationskapazität über Seoul hinaus. Diese Regionen legen den Grundstein für die Entwicklung verteilter Dateninfrastrukturen im ganzen Land.

Wettbewerbseinblicke:

- KT Corporation

- LG Uplus

- SK Telecom

- SK Broadband

- Amazon Web Services (AWS)

- Google Cloud

- South Korea Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Der Colocation-Markt für Rechenzentren in Südkorea zeichnet sich durch eine starke Mischung aus inländischen Telekommunikationsriesen und globalen Hyperscale-Betreibern aus. KT Corporation, LG Uplus und SK Telecom halten große Anteile durch umfangreiche Netzwerkinfrastrukturen und Unternehmenspartnerschaften. Globale Unternehmen wie Equinix, AWS und Digital Realty stärken das Ökosystem mit hochkapazitiven Einrichtungen und fortschrittlichen Interconnect-Diensten. Der Markt wird durch aggressive Expansionsstrategien, Investitionen in grüne Energie und technologiegetriebene Differenzierung geprägt. Unternehmen konzentrieren sich auf hybride Cloud-Lösungen, Edge-Deployments und compliance-orientierte Dienste, um ihre Wettbewerbsfähigkeit zu steigern. Strategische Partnerschaften und die Modernisierung der Infrastruktur bleiben zentral, um das Wachstum in diesem sich schnell entwickelnden Umfeld aufrechtzuerhalten.

Jüngste Entwicklungen:

- Im Juli 2025 startete Google Cloud einen neuen KI-Datenresidenz-Service in Südkorea, der es lokalen Unternehmen ermöglicht, KI-Workloads vollständig innerhalb der Landesgrenzen zu verarbeiten. Diese Initiative, die während des Google Cloud Day Seoul 2025 angekündigt wurde, stärkt die souveränen Cloud-Fähigkeiten Koreas, indem sie Organisationen in regulierten Branchen ermöglicht, generative KI-Systeme wie Gemini 2.5 Flash unter strengen Datenlokalisierungsrichtlinien zu betreiben.

- Im Juni 2025 kündigte die SK Group über ihre Tochtergesellschaften SK Telecom und SK Broadband eine Partnerschaft im Wert von 5,1 Milliarden US-Dollar mit Amazon Web Services (AWS) an, um einen KI-Rechenzentrumskomplex in Ulsan zu errichten. Der Spatenstich ist für August 2025 geplant, und der Betrieb soll 2027 beginnen. Das Projekt, das auf eine Kapazität von bis zu 1 GW ausgelegt ist, wird KI-optimierte Hardware und hybride Kühllösungen integrieren und das größte KI-gewidmete Rechenzentrum in Südkorea schaffen.

- Im März 2025 enthüllte SK Telecom seinen Plan, das größte KI-Rechenzentrum in Korea in Zusammenarbeit mit globalen Technologiepartnern zu entwickeln. Die Anlage, die mit 60.000 GPUs betrieben wird und eine Leistung von 100 MW erbringen kann, ist Teil der Strategie von SK Telecom, die Entwicklung der Hyperscale-KI-Infrastruktur und Unternehmens-KI-Dienste in Südkorea anzuführen.

- Im März 2025 erweiterte Colt Technology Services Group Limited seine Präsenz auf dem südkoreanischen Markt durch die Einrichtung von Points of Presence (POPs) in vier großen Rechenzentren in Seoul. Dieser Schritt verbessert das Asia-Pacific IQ Network von Colt und bietet bis zu 40G Ethernet-Konnektivität und ermöglicht eine latenzarme, carrier-neutrale Rechenzentrumsvernetzung für globale Unternehmen.