エグゼクティブサマリー:

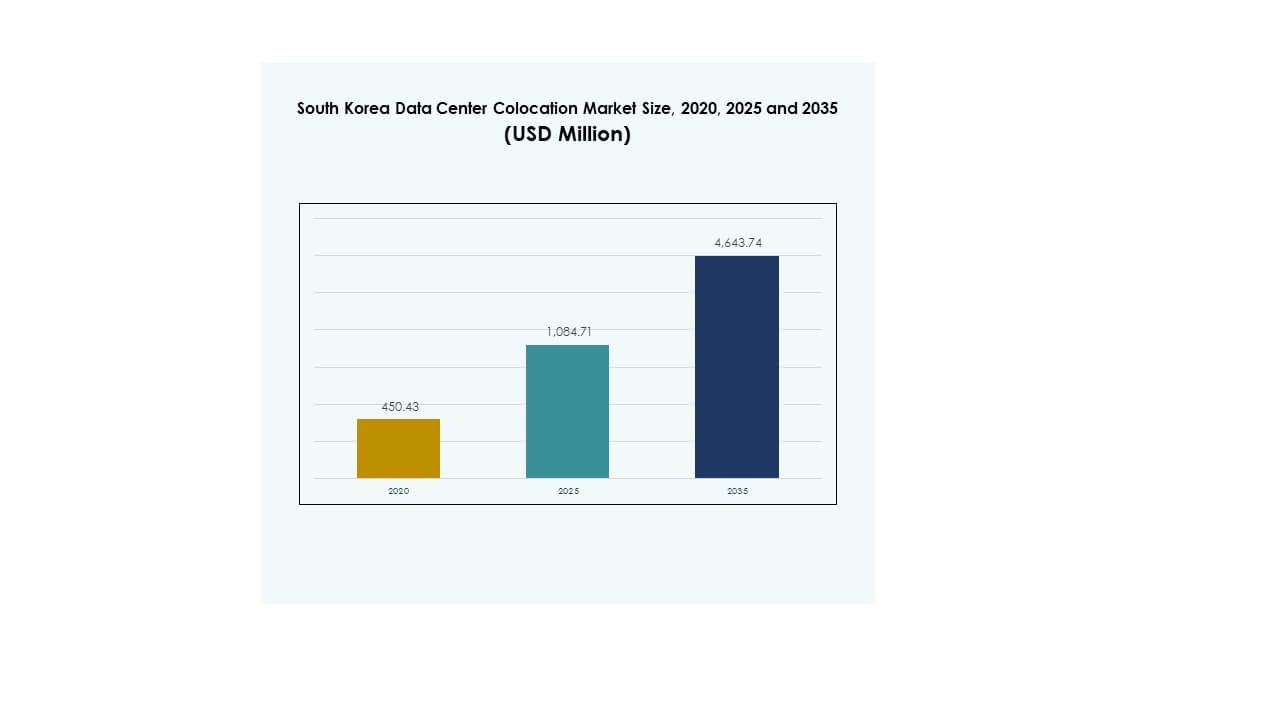

韓国のデータセンターコロケーション市場の規模は、2020年に4億5043万米ドルから2025年に10億8471万米ドルに評価され、2035年までに46億4374万米ドルに達すると予想されており、予測期間中のCAGRは15.56%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 韓国データセンターコロケーション市場規模 2025 |

10億8471万米ドル |

| 韓国データセンターコロケーション市場、CAGR |

15.56% |

| 韓国データセンターコロケーション市場規模 2035 |

46億4374万米ドル |

業界全体でのデジタルトランスフォーメーションの進展、AIの採用、急速なクラウドの拡大が、コロケーションインフラへの強い需要を促進しています。企業はハイブリッドおよびマルチクラウド戦略に移行しており、新たな容量要件を生み出しています。高度な冷却、エッジ展開、AI最適化施設がインフラの近代化の波を強調しています。この市場は、規制された商業ワークロードをサポートする高密度およびハイパースケールプロジェクトを通じて安定した長期成長を求める投資家にとって戦略的に重要です。

ソウルは強力な接続性とハイパースケールの存在に支えられ、最大のシェアを持っています。京畿道と仁川は、利用可能な土地とインフラの拡大により、主要なセカンダリーハブとして浮上しています。南部および東部地域は、エッジおよび持続可能な構築に焦点を当てたオペレーターからの関心が高まっています。この地理的多様化は、ネットワークの回復力を強化し、全国的なカバレッジを改善します。

市場の推進要因

主要産業におけるデジタルトランスフォーメーションの進展と急速なクラウド採用

韓国のデータセンターコロケーション市場は、金融、製造、eコマース分野での急速なデジタルトランスフォーメーションから恩恵を受けています。企業間での強力なクラウド移行戦略が、スケーラブルなコロケーションサービスへの需要を押し上げています。企業は、レイテンシを削減し、サービス提供を向上させるために、ハイブリッドおよびマルチクラウドアーキテクチャを採用しています。AIワークロード、5Gアプリケーション、エッジコンピューティングがさらなる容量ニーズを生み出しています。強力なローカル接続インフラが、ソウルおよび他の主要ハブでの展開を加速させています。投資家はこのセクターを長期的なデジタルインフラ資産と見なしています。それは、デジタルオペレーションを拡大する企業にとって戦略的な回復力を強化します。強力な採用は、韓国を主要なデータハブとしての地位を強化します。

- 例えば、2025年6月に、SKグループとAmazon Web Services (AWS)は、蔚山に100MWのAIデータセンターを建設するために7兆ウォン(51億米ドル)の投資を発表しました。このプロジェクトは60,000のGPUを特徴とし、2027年に運用を開始する予定で、韓国で最大の単一データセンター投資となります。

ハイパースケールと企業の高密度展開需要の強力な拡大

ハイパースケールオペレーターと国内企業は、次世代施設への新たな投資を促進しています。高密度ラック、高度な冷却、低遅延の相互接続が設計の好みを左右します。デジタルサービスプロバイダーがコアオペレーションを拡大するにつれて、卸売容量の需要が増加しています。韓国のデータセンターコロケーション市場は、成長するストレージとコンピュートのニーズを満たすために進化するハイパースケール戦略に沿っています。また、AIトレーニングや大規模な分析のための重要なワークロードをサポートしています。投資家は、長期リースモデルによって安定したリターンを見込んでいます。強力な地域接続性がクラウドネイティブサービスの迅速な採用をサポートします。この変化は、キャリアニュートラルなコロケーションスペースの持続的な需要を促進します。

- 例えば、2023年11月にネイバー株式会社は、セジョンにGAKセジョンデータセンターを開設しました。これは294,000 m²をカバーし、600,000台のサーバーと65エクサバイトのストレージ容量を持ちます。この施設は270 MWで稼働し、ネイバークラウドプラットフォームを通じて高度なクラウドとAIワークロードをサポートしています。

政府のデジタル政策と戦略的インフラ投資

政府主導のデジタルインフラプログラムとエネルギー政策改革がデータセンターの成長を支えています。公共の取り組みは、グリーンエネルギーと持続可能な冷却ソリューションの展開を促進します。国家のデジタルトランスフォーメーション戦略は、データ主権とセキュリティの優先順位を強化します。韓国のデータセンターコロケーション市場は、投資家の信頼を向上させる明確な規制フレームワークから利益を得ています。これは、大規模施設を拡大するオペレーターに予測可能な条件を作り出します。エネルギー効率の高いシステムは、政府の脱炭素化目標に合致しています。官民パートナーシップは、複数の地域にわたる重要施設の建設を加速します。明確な政策の方向性が、オペレーターと投資家の長期計画を強化します。

企業のセキュリティ要求とエッジネットワークの進化

企業顧客は、コロケーション戦略においてセキュリティ、稼働時間、コンプライアンスを優先します。サイバー脅威の増加により、物理的に安全で堅牢な施設の需要が高まっています。韓国のデータセンターコロケーション市場は、規制産業の厳しいコンプライアンスニーズをサポートしています。低遅延のエッジアーキテクチャは、リアルタイムアプリケーションのパフォーマンスボトルネックを減少させます。相互接続サービスは、プロバイダーとテナントの両方に競争上の優位性を生み出します。キャリアとデータセンターオペレーターの強力なパートナーシップがサービス品質を向上させます。企業は急速なアプリケーションの成長に対応するためにコロケーションを統合します。この変化は、エッジでのネットワークパフォーマンスを強化しつつ、運用の柔軟性を高めます。

市場動向

AIワークロード向けの高密度および液体冷却インフラへのシフト

AIと機械学習のワークロードは、高度な施設設計の必要性を促進しています。高密度ラックの展開は、ハイパースケールテナントの間で標準になりつつあります。ダイレクトチップ冷却や液体冷却などの高度な冷却ソリューションは、より高い電力使用効率を可能にします。韓国のデータセンターコロケーション市場は、電力集約型のAIモデルをサポートするために高度な冷却インフラを採用しています。オペレーターは、熱集約型機器を効率的に処理するために既存のホールを再設計しています。これらの変化は、サイト全体でより持続可能なエネルギー使用パターンを生み出します。冷却効率は、競争力のあるサービス提供の重要な差別化要因となります。この移行は、グローバルなデータインフラの近代化トレンドに合致しています。

低遅延アプリケーションをサポートするエッジゾーンの加速開発

エッジコンピューティングの役割の増大は、データセンターの設計と立地戦略に影響を与えています。分散型のミニデータセンターは、自律移動やスマート製造など、低遅延を必要とするアプリケーションをサポートします。韓国のデータセンターコロケーション市場では、従来のハブ外でのエッジインフラの展開が増加傾向にあります。二次都市は、デジタルサービスの需要増加に応えるためにモジュラー施設をホストしています。通信事業者はエッジネットワークを拡大し、サービスカバレッジを強化しています。企業は応答時間を最小化するためにローカルエッジノードを好みます。新しいエッジアーキテクチャはハイパースケールコアを補完し、ハイブリッドトポロジーを作成します。この変化は、業界全体での新しいサービス開発を加速させます。

再生可能エネルギーの迅速な統合とグリーンデータセンター運営

持続可能性の目標は、オペレーターの電力調達戦略を再構築します。企業はカーボン削減目標を達成するために再生可能エネルギーの購入契約を優先します。韓国のデータセンターコロケーション市場は、既存および新施設の両方で持続可能な設計基準を採用しています。オペレーターは消費を最適化するために高度なエネルギー監視システムを採用しています。LEEDやISOなどの認証スキームは持続可能性の信頼性を強化します。効率的なエネルギー使用は運営コストを削減し、ESGコミットメントをサポートします。投資家は長期的なリターンを求めてグリーン認証施設を好みます。再生可能エネルギーの統合は、環境と財務の両方のパフォーマンスを向上させます。

キャリアニュートラルな相互接続エコシステムの拡大

相互接続は柔軟なデータセンター環境の創造において重要な役割を果たします。キャリアニュートラルキャンパスは、企業が複数のネットワークサービスプロバイダーと接続することを可能にします。韓国のデータセンターコロケーション市場では、豊富な相互接続機能への需要が高まっています。これらのエコシステムは、遅延、冗長性、サービスの柔軟性を向上させます。強力なピアリング契約は国際的な接続性を強化します。企業はレジリエンスを強化するためにマルチキャリア戦略を好みます。オペレーターは新興技術をサポートするためにネットワークファブリックを拡大しています。この傾向は市場の競争力を高め、サービスのスケーラビリティを向上させます。

市場の課題

大規模施設における高エネルギー消費と電力供給の制約

電力の利用可能性は、韓国のデータセンターコロケーション市場における重要な課題です。高密度のAIやクラウドの展開には、複数の場所での安定した電力供給が必要です。電力網の制約は、大規模オペレーターにとって容量計画の課題を生み出します。エネルギー価格の変動は運営コストを増加させ、収益性に影響を与えます。高度な冷却システムは、エネルギー効率のバランスを取るためにさらなる最適化が必要です。再生可能エネルギーの統合の遅れは、持続可能性目標への進捗を遅らせます。都市部の電力制限は、将来の建設地の選択を制約します。これらの要因は、競争力のあるサービスレベルを維持しながら、オペレーターにエネルギー戦略の再考を迫ります。

規制の複雑さと環境コンプライアンス要件の高まり

複雑な環境規制は、新しい開発に対して運用上および財務上の課題を追加します。韓国のデータセンターコロケーション市場は、炭素報告とエネルギー使用に関連した厳しい承認プロセスに直面しています。環境影響評価は都市部での建設期間を延ばします。ゼロエミッション目標を達成するための圧力が投資計画を強化します。事業者は進化する環境法に対応するために高度なコンプライアンスフレームワークを必要としています。いくつかの地域での不明確なゾーニングルールが許可の遅延を引き起こします。規制の不確実性は国際投資家にとってプロジェクトリスクを増大させます。これらの問題は拡張計画を遅らせ、政府と産業界の強力な協力を求めます。

市場機会

AIインフラストラクチャと国境を越えたデジタルサービスの需要増加

韓国のデータセンターコロケーション市場は、AI駆動のインフラストラクチャ開発において強力な機会を提供します。AIワークロードの採用が進むことで、高密度ラックスペースと専門的な相互接続の需要が生まれます。強力な国境を越えた接続性が国際的なサービス提供をサポートします。事業者はこの利点を活用して、グローバルなハイパースケール顧客を引き付けることができます。海底ケーブルルートの拡張が地域間のトラフィックフローを強化します。投資家はAIインフラストラクチャに焦点を当てたコロケーションプロジェクトから安定したリターンを得ることができます。この機会は地域のデジタルトレードにおける国の戦略的役割を強化します。

グリーンデータセンターとエネルギー効率の高いデザインモデルの成長

持続可能性への投資は、コロケーションプロバイダーにとって重要な成長機会を提供します。韓国のデータセンターコロケーション市場は、再生可能エネルギーで稼働する施設の需要から恩恵を受けます。エネルギー効率の高いインフラストラクチャは、企業のESGコミットメントと政府の目標をサポートします。グリーン施設はテナント選定プロセスでの競争力を高めます。炭素削減技術を採用する事業者は、早期参入者としての優位性を得ます。これらの機会は、責任あるデジタルインフラストラクチャへのシフトと一致しています。持続可能な建設は投資家の信頼と長期的な資産価値を強化します。

市場セグメンテーション

タイプ別

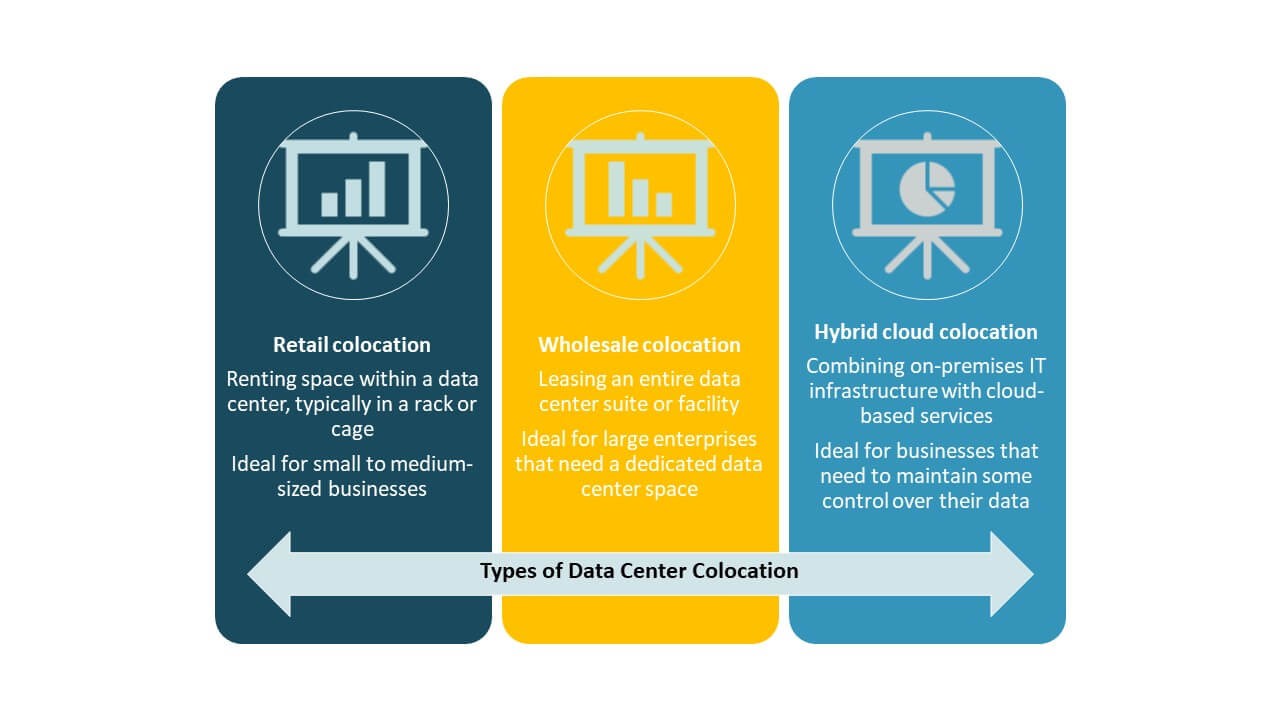

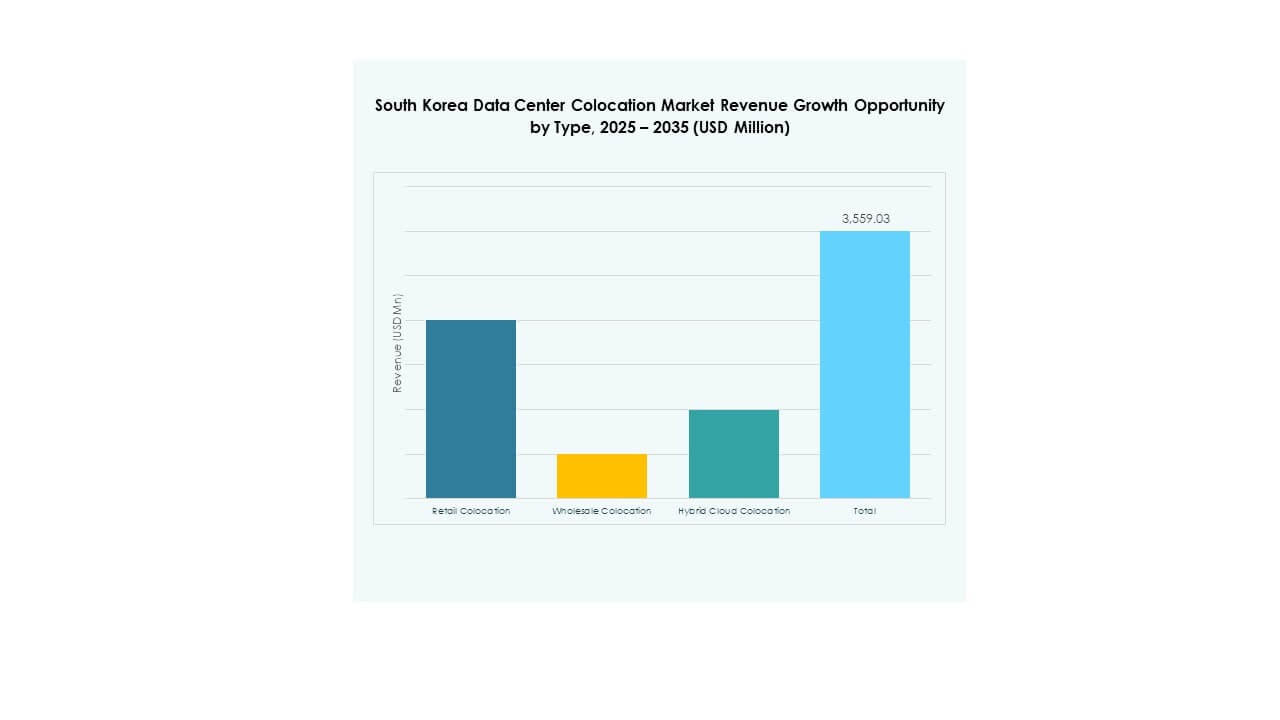

リテールコロケーションは、柔軟な容量と容易なスケーラビリティのため、韓国のデータセンターコロケーション市場を支配しています。これは、低い初期費用を求める幅広い企業基盤をサポートします。ハイパースケールおよびクラウドサービスプロバイダーによって駆動され、ホールセールコロケーションも強力に成長しています。企業がオンプレミスのコントロールとパブリッククラウドの柔軟性を組み合わせることで、ハイブリッドクラウドコロケーションの採用が増加しています。リテールはその広いアクセス性と迅速な展開サイクルのため、最大のシェアを維持しています。このセグメントは、コストに敏感な企業や中規模ITワークロードにとって好まれるオプションであり続けます。

ティアレベル別

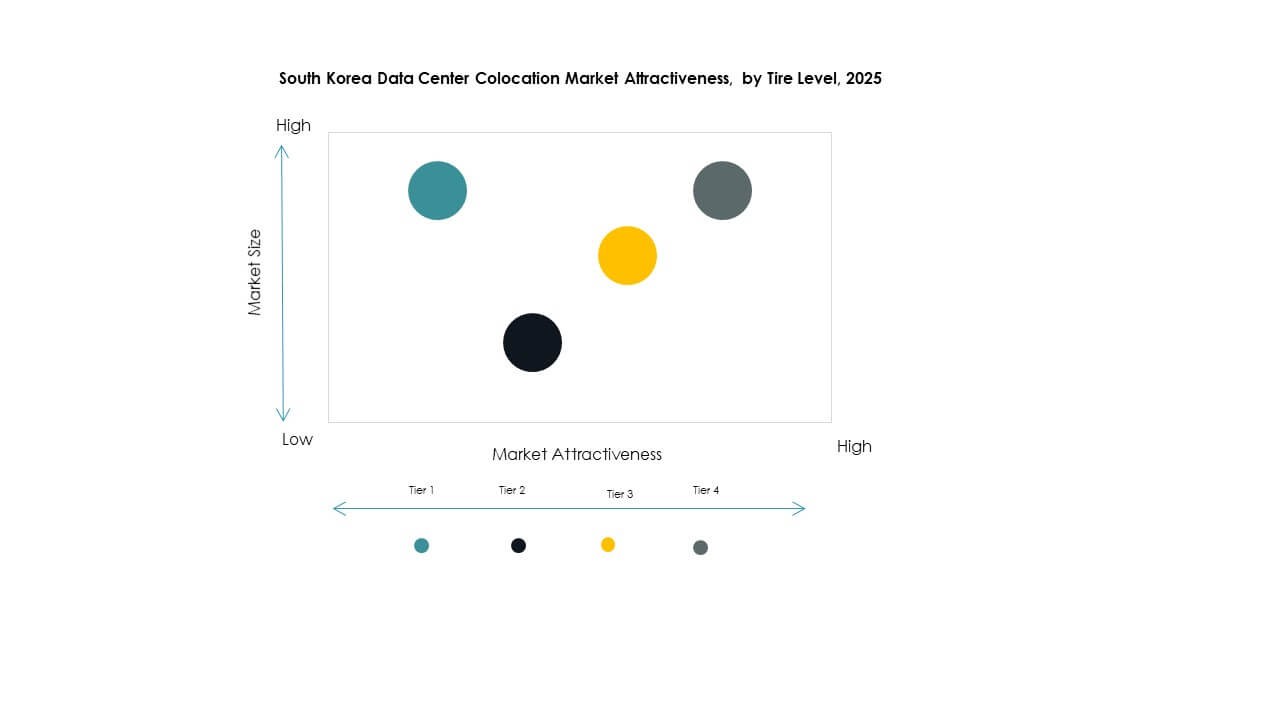

ティア3は、信頼性と冗長性のあるインフラストラクチャへの強い需要に支えられ、韓国のデータセンターコロケーション市場で支配的なシェアを持っています。企業は、可用性と運用効率のバランスを取るためにティア3施設を好みます。ティア4は、ミッションクリティカルなワークロードとハイパースケールの採用によって着実に成長しています。ティア1とティア2は、エッジおよび地域展開をサポートするため、より小さなシェアを持っています。ティア3は企業展開のバックボーンであり続けます。その広範な使用は、運用の回復力とサービスの安定性に焦点を当てていることを反映しています。

企業規模別

大企業は、高い容量ニーズと強力なデジタルトランスフォーメーションの取り組みにより、韓国のデータセンターコロケーション市場をリードしています。彼らのワークロードは、高度なセキュリティ、スケーラビリティ、およびネットワークパフォーマンスを必要とします。デジタル化が産業全体に広がる中、中小企業も採用が増加しています。柔軟な価格モデルとモジュラーインフラストラクチャにより、コロケーションは中小企業にとってよりアクセスしやすくなっています。大企業は、確立されたIT戦略とより大きな投資能力により、市場シェアを支配しています。彼らの採用パターンは、市場全体のインフラストラクチャ設計とサービスモデルに影響を与えます。

エンドユーザー産業別

IT & テレコムは、韓国のデータセンターコロケーション市場で最大のシェアを持っています。このセクターは、デジタルサービスのための高いコンピュートと接続需要を促進しています。BFSIは、クラウドバンキングとフィンテックソリューションの増加により続きます。メディア&エンターテインメントは、ストリーミングとゲームサービスのためにコロケーションを採用しています。小売および医療セグメントは、デジタルプラットフォームとスマートサービスモデルを通じて着実に成長しています。IT & テレコムは支配的な垂直市場として、市場のインフラストラクチャ戦略とサービス要件を形作っています。

地域の洞察

ソウル首都圏:62%の市場シェアを持つデジタルハブ

ソウルは、62%のシェアで韓国のデータセンターコロケーション市場を支配しています。その戦略的な位置、先進的なネットワークバックボーン、および強力な企業集中が、データセンターハブとしての選ばれる理由です。ハイパースケールとリテールのコロケーション施設は、主要なビジネス地区周辺に集まっています。強力なファイバー接続が、産業全体で低遅延サービスをサポートしています。グローバルなクラウドプロバイダーの存在が、そのデジタルエコシステムを強化しています。IT、テレコム、BFSIセクターからの高い需要が、安定した容量拡大を促進しています。ソウルは、確立されたインフラストラクチャの利点を持つ最も成熟したサブリージョンとして残っています。

- 例えば、2024年第1四半期に、Equinixはソウルに2番目のIBX施設であるSL4を開設しました。このサイトは、低遅延のダークファイバーを介してSL1に直接接続され、KINXやKRIXなどの国内インターネットエクスチェンジと統合し、企業やクラウドプロバイダーの接続オプションを拡大しています。

京畿道と仁川地域:25%の市場シェアを持つ急成長ゾーン

京畿道と仁川地域は、大規模なグリーンフィールドプロジェクトによって25%の市場シェアを持っています。低い土地コストとソウルへの近接性が、データセンター拡張の魅力となっています。テレコムキャリアとハイパースケールオペレーターは、エネルギー効率の高いキャンパスに投資しています。強力な物流と輸送ネットワークが、サイトの適合性を高めています。このサブリージョンは、ソウルからの需要のオーバーフローをサポートするセカンダリーハブとして浮上しています。戦略的なエネルギープランニングが、地域ネットワークの多様化における役割を強化しています。エッジとホールセールの展開のための容量開発を加速しています。

- 例えば、2024年5月に、LG Uplusは、京畿道坡州市に73,710平方メートルの敷地にハイパースケールAI対応データセンターを建設するために6,156億ウォンを投資すると発表しました。この施設は、GPUインフラストラクチャと高度な冷却技術を取り入れ、LG Uplusのコロケーションネットワーク拡大における最大の構築を表しています。

南部および東部地域:13%の市場シェアを持つ新興市場

南部および東部地域は、韓国のデータセンターコロケーション市場の13%を占めています。釜山や大邱などの二次都市は、接続性の拡大により新たな投資を引きつけています。政府のインセンティブと地元のパートナーシップが建設活動を促進しています。これらの新興ハブは、エッジサービスと災害復旧サイトをサポートしています。強力な再生可能エネルギーの統合が、持続可能性の魅力を強化しています。彼らの成長は、ソウル以外の全国的なコロケーション容量を多様化しています。これらの地域は、全国に分散したデータインフラストラクチャ開発の基盤を築いています。

競争力のあるインサイト:

- KT株式会社

- LG Uplus

- SKテレコム

- SKブロードバンド

- アマゾンウェブサービス (AWS)

- Google Cloud

- 韓国テレコム株式会社

- Coltテクノロジーサービスグループリミテッド

- CoreSite

- CyrusOne

- デジタルリアルティトラスト

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

韓国のデータセンターコロケーション市場は、国内の通信大手とグローバルなハイパースケールオペレーターの強力な組み合わせを特徴としています。KT株式会社、LG Uplus、SKテレコムは、広範なネットワークインフラと企業パートナーシップを通じて大きなシェアを持っています。Equinix、AWS、デジタルリアルティなどのグローバル企業は、高容量施設と高度な相互接続サービスでエコシステムを強化しています。積極的な拡張戦略、グリーンエネルギーへの投資、技術主導の差別化によって形作られています。企業は、競争力を高めるためにハイブリッドクラウドソリューション、エッジ展開、コンプライアンス重視のサービスに注力しています。この急速に進化する環境での成長を維持するために、戦略的パートナーシップとインフラの近代化が中心となっています。

最近の動向:

- 2025年7月、Google Cloudは韓国で新しいAIデータレジデンシーサービスを開始し、国内企業がAIワークロードを完全に国内で処理できるようにしました。この取り組みは、Google Cloud Day Seoul 2025で発表され、規制産業の組織がGemini 2.5 Flashのような生成AIシステムを厳格なデータローカライゼーションポリシーの下で運用できるようにすることで、韓国の主権クラウド能力を強化します。

- 2025年6月、SKグループは、SKテレコムとSKブロードバンドを通じて、アマゾンウェブサービス (AWS)と共に蔚山にAIデータセンターコンプレックスを建設するための51億米ドルのパートナーシップを発表しました。2025年8月に起工し、2027年に運用開始予定です。このプロジェクトは、1GWの容量にスケールアップするように設計され、AI最適化ハードウェアとハイブリッド冷却ソリューションを統合し、韓国最大のAI専用データセンターを確立します。

- 2025年3月、SKテレコムは、グローバルテクノロジーパートナーと協力して、韓国最大のAIデータセンターを開発する計画を発表しました。この施設は、60,000 GPUによって駆動され、100MWの電力を供給可能で、SKテレコムの韓国のハイパースケールAIインフラ開発と企業AIサービスをリードする戦略の一環です。

- 2025年3月、Coltテクノロジーサービスグループリミテッドは、ソウルの4つの主要データセンターにプレゼンスポイント (POPs) を設立することで、韓国市場への進出を拡大しました。この動きは、Coltのアジア太平洋IQネットワークを強化し、最大40Gイーサネット接続を提供し、グローバル企業向けに低遅延でキャリアニュートラルなデータセンター間接続を可能にします。