Краткое содержание:

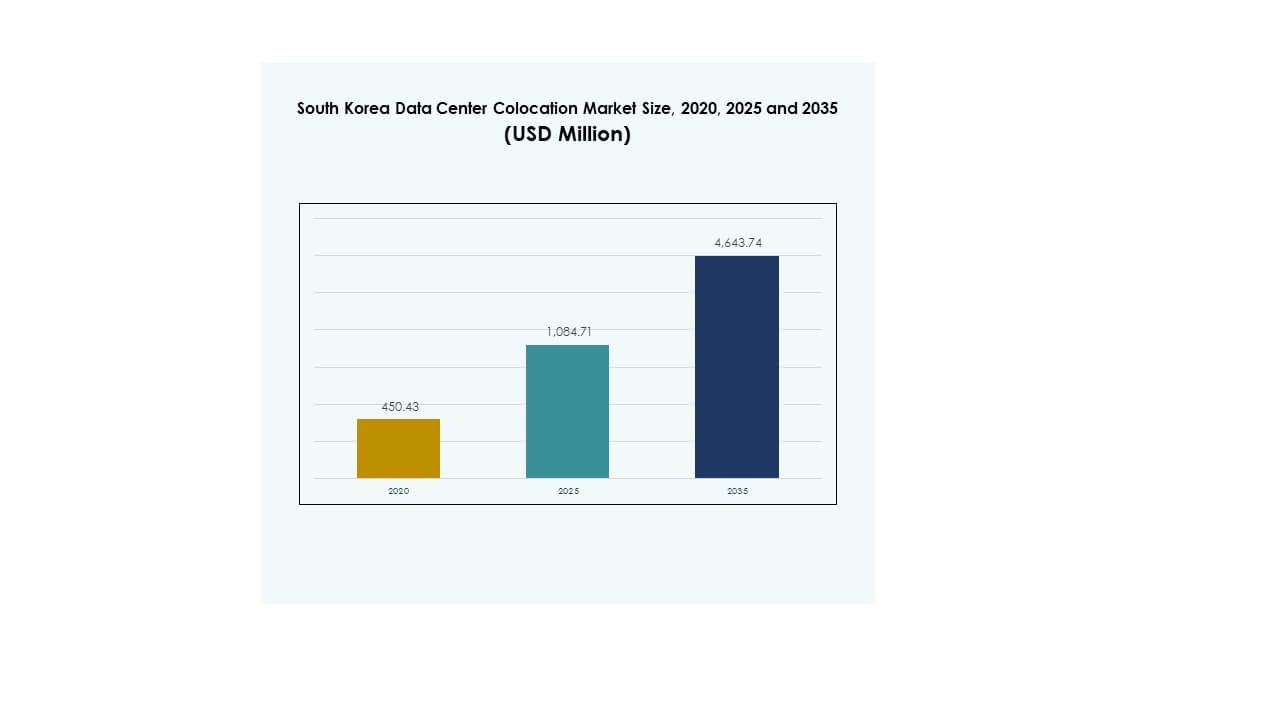

Размер рынка колокации дата-центров Южной Кореи оценивался в 450,43 миллиона долларов США в 2020 году, до 1 084,71 миллиона долларов США в 2025 году и, как ожидается, достигнет 4 643,74 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 15,56% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров Южной Кореи 2025 |

1 084,71 миллиона долларов США |

| Рынок колокации дата-центров Южной Кореи, CAGR |

15,56% |

| Размер рынка колокации дата-центров Южной Кореи 2035 |

4 643,74 миллиона долларов США |

Рост цифровой трансформации в различных отраслях, внедрение ИИ и быстрое расширение облачных технологий стимулируют высокий спрос на инфраструктуру колокации. Компании переходят на гибридные и мультиоблачные стратегии, создавая новые требования к емкости. Современные системы охлаждения, развертывание на периферии и оптимизированные под ИИ объекты подчеркивают волну модернизации инфраструктуры. Рынок имеет стратегическое значение для инвесторов, стремящихся к стабильному долгосрочному росту через проекты высокой плотности и гипермасштабные проекты, поддерживающие регулируемые и коммерческие рабочие нагрузки.

Сеул лидирует с наибольшей долей, поддерживаемой сильной связностью и присутствием гипермасштабных объектов. Кёнгидо и Инчхон становятся основными вторичными центрами благодаря доступной земле и расширению инфраструктуры. Южные и восточные регионы проявляют растущий интерес со стороны операторов, сосредоточенных на периферийных и устойчивых постройках. Это географическое разнообразие укрепляет устойчивость сети и улучшает покрытие по всей стране.

Движущие силы рынка

Рост цифровой трансформации и быстрое внедрение облачных технологий в ключевых отраслях

Рынок колокации дата-центров Южной Кореи выигрывает от быстрой цифровой трансформации в секторах финансов, производства и электронной коммерции. Сильные стратегии миграции в облако среди предприятий увеличивают спрос на масштабируемые услуги колокации. Компании внедряют гибридные и мультиоблачные архитектуры для снижения задержек и улучшения качества обслуживания. Рабочие нагрузки ИИ, приложения 5G и периферийные вычисления создают дополнительные потребности в емкости. Сильная локальная инфраструктура связи ускоряет развертывание в Сеуле и других ключевых центрах. Инвесторы рассматривают этот сектор как долгосрочный актив цифровой инфраструктуры. Это укрепляет стратегическую устойчивость для бизнеса, расширяющего цифровые операции. Сильное внедрение укрепляет позицию Южной Кореи как ведущего центра данных.

- Например, в июне 2025 года SK Group и Amazon Web Services (AWS) объявили о инвестиции в размере 7 триллионов вон (5,1 миллиарда долларов США) для строительства 100 МВт центра данных ИИ в Ульсане. Проект будет включать 60 000 графических процессоров и планируется начать работу в 2027 году, что станет крупнейшей единовременной инвестицией в центр данных в Южной Корее.

Сильное расширение спроса на гипермасштабные и корпоративные развертывания высокой плотности

Гипермасштабные операторы и отечественные предприятия стимулируют новые инвестиции в объекты следующего поколения. Высокоплотные стойки, передовые системы охлаждения и низкая задержка соединений определяют предпочтения в дизайне. Спрос на оптовую мощность увеличивается по мере расширения основных операций цифровыми поставщиками услуг. Рынок колокации дата-центров Южной Кореи соответствует развивающимся гипермасштабным стратегиям для удовлетворения растущих потребностей в хранении и вычислениях. Он также поддерживает критически важные рабочие нагрузки для обучения ИИ и крупномасштабной аналитики. Инвесторы видят стабильную доходность, обусловленную долгосрочными моделями аренды. Сильная региональная связность поддерживает более быстрое внедрение облачных сервисов. Этот сдвиг стимулирует устойчивый спрос на нейтральные к операторам колокационные пространства.

- Например, в ноябре 2023 года компания Naver Corporation открыла свой дата-центр GAK Sejong в Седжоне, площадью 294,000 м² с вместимостью 600,000 серверов и 65 эксабайтами хранилища. Объект питается от 270 МВт и поддерживает передовые облачные и ИИ рабочие нагрузки через платформу Naver Cloud.

Цифровые политики правительства и стратегические инвестиции в инфраструктуру

Программы цифровой инфраструктуры, возглавляемые правительством, и реформы энергетической политики поддерживают рост дата-центров. Публичные инициативы поощряют внедрение зеленой энергии и устойчивых решений для охлаждения. Национальные стратегии цифровой трансформации укрепляют приоритеты суверенитета данных и безопасности. Рынок колокации дата-центров Южной Кореи выигрывает от четких регуляторных рамок, которые улучшают уверенность инвесторов. Это создает предсказуемые условия для операторов, расширяющих крупные объекты. Энергоэффективные системы соответствуют целям декарбонизации правительства. Партнерства между государственным и частным секторами ускоряют строительство критически важных объектов в нескольких регионах. Четкое направление политики улучшает долгосрочное планирование для операторов и инвесторов.

Требования к безопасности предприятий и эволюция сетей на периферии

Клиенты из числа предприятий уделяют приоритетное внимание безопасности, времени безотказной работы и соблюдению нормативных требований в стратегиях колокации. Растущие киберугрозы увеличивают спрос на физически безопасные и устойчивые объекты. Рынок колокации дата-центров Южной Кореи поддерживает строгие требования к соблюдению нормативных требований для регулируемых отраслей. Архитектуры с низкой задержкой на периферии уменьшают узкие места в производительности для приложений в реальном времени. Услуги по межсоединению создают конкурентные преимущества как для поставщиков, так и для арендаторов. Сильные партнерства между операторами связи и операторами дата-центров улучшают качество услуг. Предприятия интегрируют колокацию для удовлетворения быстрого роста приложений. Этот сдвиг улучшает операционную гибкость, укрепляя производительность сети на периферии.

Тенденции рынка

Переход к высокоплотной и жидкостной инфраструктуре охлаждения для рабочих нагрузок ИИ

Рабочие нагрузки ИИ и машинного обучения стимулируют необходимость в передовых проектах объектов. Развертывание высокоплотных стоек становится стандартом среди гипермасштабных арендаторов. Передовые решения для охлаждения, такие как прямое охлаждение чипов и жидкостное охлаждение, обеспечивают более высокую эффективность использования энергии. Рынок колокации дата-центров Южной Кореи внедряет передовую инфраструктуру охлаждения для поддержки энергоемких моделей ИИ. Операторы перепроектируют существующие залы для эффективной обработки тепловыделяющего оборудования. Эти изменения создают более устойчивые модели использования энергии на объектах. Эффективность охлаждения становится ключевым отличием в конкурентных предложениях услуг. Этот переход соответствует мировым тенденциям модернизации инфраструктуры данных.

Ускоренное развитие зон на периферии для поддержки приложений с низкой задержкой

Растущая роль периферийных вычислений влияет на проектирование и стратегию размещения дата-центров. Распределенные мини-дата-центры поддерживают приложения, требующие низкой задержки, такие как автономная мобильность и умное производство. Рынок колокации дата-центров Южной Кореи демонстрирует растущую тенденцию к развертыванию периферийной инфраструктуры за пределами традиционных узлов. Вторичные города размещают модульные объекты для удовлетворения растущего спроса на цифровые услуги. Телекоммуникационные операторы расширяют периферийные сети для укрепления охвата услуг. Предприятия предпочитают локальные периферийные узлы для минимизации времени отклика. Новые периферийные архитектуры дополняют гипермасштабные ядра и создают гибридные топологии. Это изменение ускоряет развитие новых услуг в различных отраслях.

Быстрая интеграция возобновляемой энергии и экологически чистых операций дата-центров

Цели устойчивого развития изменяют стратегии получения энергии для операторов. Компании отдают приоритет соглашениям о покупке возобновляемой энергии для достижения целей по сокращению выбросов углерода. Рынок колокации дата-центров Южной Кореи принимает стандарты устойчивого проектирования как для существующих, так и для новых объектов. Операторы внедряют передовые системы мониторинга энергии для оптимизации потребления. Сертификационные схемы, такие как LEED и ISO, укрепляют надежность в области устойчивого развития. Эффективное использование энергии снижает операционные расходы, поддерживая обязательства ESG. Инвесторы предпочитают объекты с экологической сертификацией для долгосрочной прибыли. Интеграция возобновляемой энергии улучшает как экологические, так и финансовые показатели.

Расширение экосистем межоператорских соединений

Межоператорские соединения играют важную роль в создании гибких сред дата-центров. Межоператорские кампусы позволяют предприятиям подключаться к нескольким поставщикам сетевых услуг. Рынок колокации дата-центров Южной Кореи испытывает растущий спрос на богатые возможности межоператорских соединений. Эти экосистемы улучшают задержку, избыточность и гибкость услуг. Сильные соглашения о пиринге укрепляют международную связь. Предприятия предпочитают многопровайдерные стратегии для повышения устойчивости. Операторы расширяют сетевые структуры для поддержки новых технологий. Эта тенденция повышает конкурентоспособность рынка и улучшает масштабируемость услуг.

Проблемы рынка

Высокое энергопотребление и ограничения электроснабжения для крупных объектов

Доступность энергии остается критической проблемой на рынке колокации дата-центров Южной Кореи. Высокоплотные развертывания ИИ и облачных технологий требуют стабильной подачи энергии на нескольких площадках. Ограничения электрической сети создают проблемы планирования емкости для крупных операторов. Колебания цен на энергию увеличивают операционные расходы и влияют на прибыльность. Передовые системы охлаждения требуют дальнейшей оптимизации для балансировки энергоэффективности. Задержки в интеграции возобновляемой энергии замедляют прогресс в достижении целей устойчивого развития. Ограничения городской энергии ограничивают выбор площадок для будущих построек. Эти факторы заставляют операторов пересматривать энергетические стратегии, сохраняя при этом конкурентоспособные уровни услуг.

Сложности регулирования и растущие требования к экологическому соответствию

Сложные экологические нормы добавляют операционные и финансовые трудности для новых разработок. Рынок колокации дата-центров Южной Кореи сталкивается с жесткими процессами одобрения, связанными с отчетностью по углероду и использованием энергии. Оценки воздействия на окружающую среду увеличивают сроки строительства в городских зонах. Растущее давление для достижения целей по нулевым выбросам усиливает планирование инвестиций. Операторам необходимы продвинутые рамки соблюдения, чтобы учитывать изменяющиеся экологические законы. Неясные правила зонирования в некоторых регионах создают задержки в разрешениях. Непредсказуемость регулирования увеличивает риски проектов для международных инвесторов. Эти проблемы замедляют планы расширения и требуют более тесной координации между правительством и промышленностью.

Возможности рынка

Растущий спрос на инфраструктуру ИИ и трансграничные цифровые услуги

Рынок колокации дата-центров Южной Кореи предлагает значительные возможности в развитии инфраструктуры, управляемой ИИ. Растущее принятие рабочих нагрузок ИИ создает спрос на высокоплотное пространство для стоек и специализированные межсоединения. Сильная трансграничная связность поддерживает международную доставку услуг. Операторы могут использовать это преимущество для привлечения глобальных гипермасштабных клиентов. Расширение маршрутов подводных кабелей улучшает межрегиональные потоки трафика. Инвесторы могут извлечь стабильную прибыль из проектов колокации, ориентированных на инфраструктуру ИИ. Эта возможность укрепляет стратегическую роль страны в региональной цифровой торговле.

Рост зеленых дата-центров и моделей энергоэффективного дизайна

Инвестиции в устойчивость представляют значительные возможности роста для провайдеров колокации. Рынок колокации дата-центров Южной Кореи выигрывает от спроса на объекты, работающие на возобновляемой энергии. Энергоэффективная инфраструктура поддерживает обязательства предприятий по ESG и цели правительства. Зеленые объекты повышают конкурентоспособность в процессах выбора арендаторов. Операторы, внедряющие технологии снижения углерода, получают преимущество первопроходца. Эти возможности соответствуют переходу к ответственной цифровой инфраструктуре. Устойчивые постройки укрепляют доверие инвесторов и долгосрочную стоимость активов.

Сегментация рынка

По типу

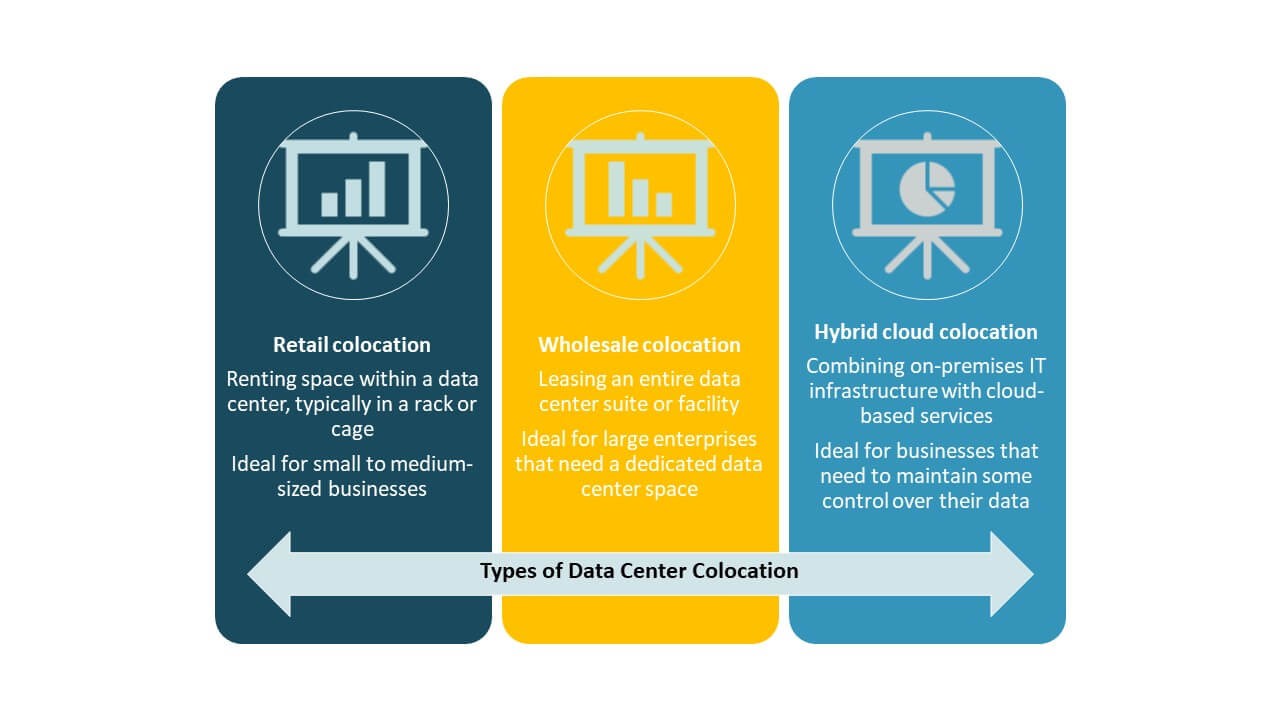

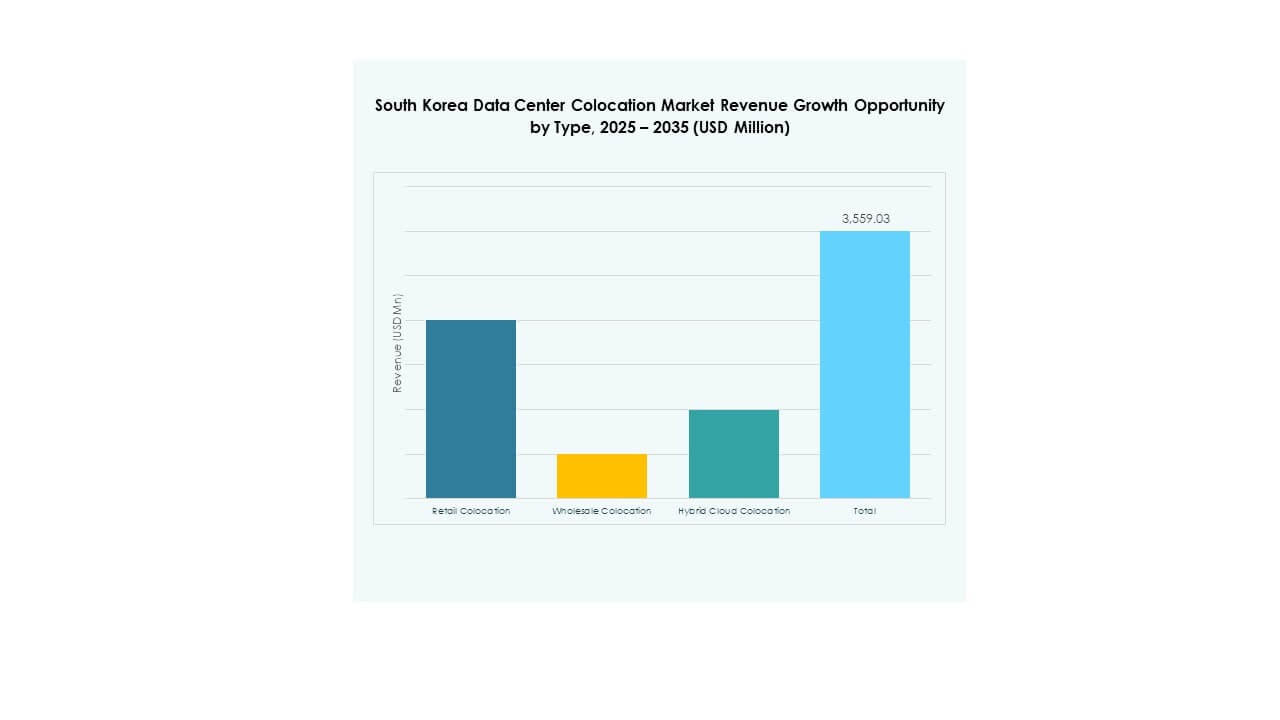

Розничная колокация доминирует на рынке колокации дата-центров Южной Кореи благодаря гибкой емкости и легкой масштабируемости. Она поддерживает широкий круг предприятий, стремящихся к снижению первоначальных затрат. Оптовая колокация также сильно растет, благодаря гипермасштабным и облачным провайдерам. Принятие гибридной облачной колокации увеличивается, поскольку предприятия сочетают контроль на месте с гибкостью публичного облака. Розничная колокация сохраняет наибольшую долю благодаря своей широкой доступности и быстрым циклам развертывания. Этот сегмент остается предпочтительным вариантом для компаний, чувствительных к затратам, и средних ИТ-нагрузок.

По уровню

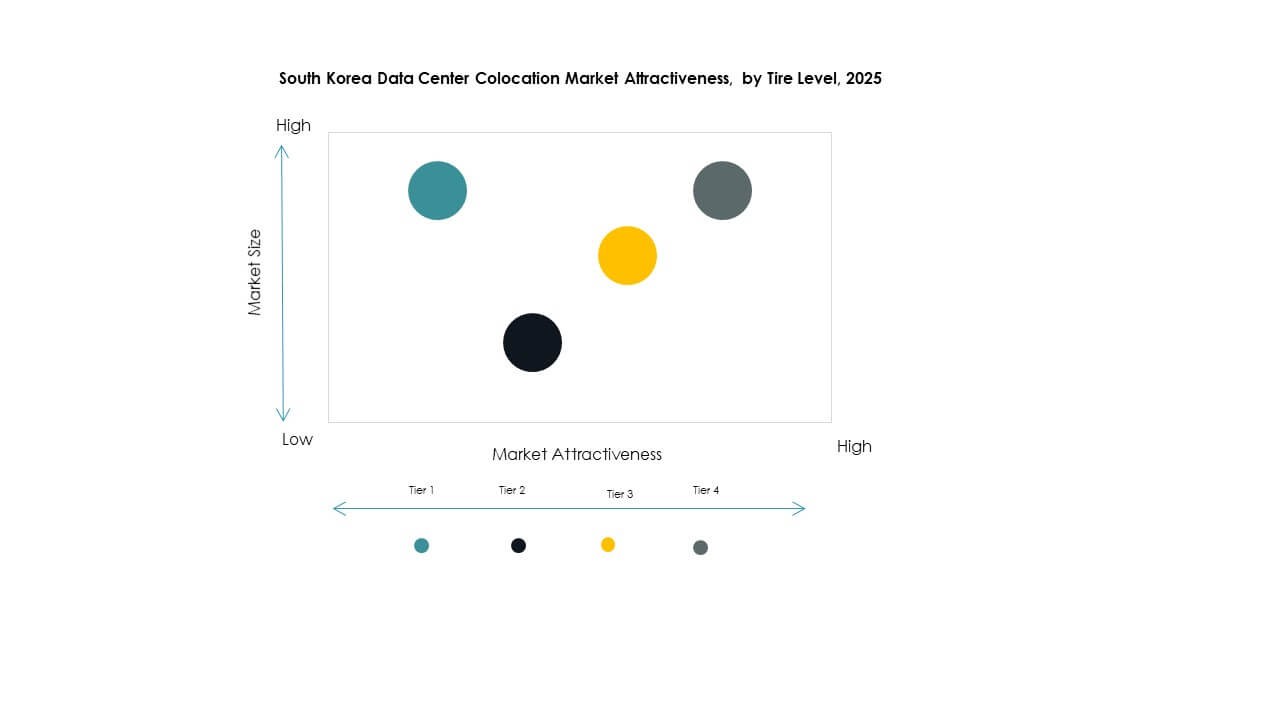

Tier 3 занимает доминирующую долю на рынке колокации дата-центров Южной Кореи, поддерживаемую сильным спросом на надежную и резервированную инфраструктуру. Предприятия предпочитают объекты Tier 3 за их баланс между доступностью и операционной эффективностью. Tier 4 стабильно растет, благодаря рабочим нагрузкам критической важности и принятию гипермасштабов. Tier 1 и Tier 2 имеют меньшие доли, обслуживая периферийные и региональные развертывания. Tier 3 остается основой корпоративных развертываний. Его широкое использование отражает акцент на операционной устойчивости и стабильности услуг.

По размеру предприятия

Крупные предприятия лидируют на рынке колокации дата-центров в Южной Корее из-за высокой потребности в мощности и сильных инициатив по цифровой трансформации. Их рабочие нагрузки требуют передовой безопасности, масштабируемости и производительности сети. Малые и средние предприятия демонстрируют растущее принятие по мере распространения цифровизации в различных отраслях. Гибкие модели ценообразования и модульная инфраструктура делают колокацию более доступной для малого бизнеса. Крупные предприятия доминируют по доле рынка благодаря своим устоявшимся ИТ-стратегиям и большей инвестиционной способности. Их модели принятия влияют на проектирование инфраструктуры и модели обслуживания на всем рынке.

По отраслям конечных пользователей

ИТ и телекоммуникации занимают наибольшую долю на рынке колокации дата-центров в Южной Корее. Этот сектор стимулирует высокий спрос на вычислительные мощности и подключение для цифровых услуг. BFSI следует за ним из-за растущих облачных банковских и финтех-решений. Медиа и развлечения принимают колокацию для потоковых и игровых услуг. Сегменты розничной торговли и здравоохранения стабильно растут благодаря цифровым платформам и умным моделям обслуживания. ИТ и телекоммуникации остаются доминирующей вертикалью, формируя стратегии инфраструктуры рынка и требования к услугам.

Региональные инсайты

Сеульский столичный регион: ведущий цифровой центр с долей рынка 62%

Сеул доминирует на рынке колокации дата-центров в Южной Корее с долей 62%. Его стратегическое расположение, передовая сетевая инфраструктура и высокая концентрация предприятий делают его предпочтительным центром для дата-центров. Гипермасштабные и розничные колокационные объекты сосредоточены вокруг основных деловых районов. Сильная волоконно-оптическая связь поддерживает услуги с низкой задержкой в различных отраслях. Присутствие глобальных облачных провайдеров укрепляет его цифровую экосистему. Высокий спрос со стороны ИТ, телекоммуникаций и BFSI-секторов стимулирует стабильное расширение мощностей. Сеул остается самым зрелым субрегионом с устоявшимися инфраструктурными преимуществами.

- Например, в первом квартале 2024 года компания Equinix открыла свое второе IBX-учреждение, SL4, в Сеуле. Объект напрямую подключен к SL1 через волоконно-оптическую линию с низкой задержкой и интегрируется с отечественными интернет-обменами, такими как KINX и KRIX, расширяя возможности подключения для предприятий и облачных провайдеров.

Регион Кёнгидо и Инчхон: зона быстрого роста с долей рынка 25%

Регион Кёнгидо и Инчхон занимает 25% рынка благодаря крупномасштабным проектам на зеленых полях. Более низкие затраты на землю и близость к Сеулу делают его привлекательным для расширения дата-центров. Телекоммуникационные операторы и гипермасштабные операторы инвестируют в энергоэффективные кампусы. Сильные логистические и транспортные сети повышают пригодность площадок. Этот субрегион становится вторичным центром, поддерживающим избыточный спрос из Сеула. Стратегическое планирование энергии укрепляет его роль в диверсификации региональной сети. Он ускоряет развитие мощностей для периферийных и оптовых развертываний.

- Например, в мае 2024 года LG Uplus объявила о намерении инвестировать 615,6 миллиардов KRW в строительство гипермасштабного дата-центра, готового к ИИ, в Паджу, провинция Кёнгидо, на участке площадью 73,710 м². Объект будет включать инфраструктуру GPU и передовые технологии охлаждения и станет крупнейшим строительством в сети колокации LG Uplus.

Южный и восточный регион: развивающиеся рынки с долей рынка 13%

Южный и восточный регион составляет 13% рынка колокации дата-центров в Южной Корее. Вторичные города, такие как Пусан и Тэгу, привлекают новые инвестиции благодаря расширяющейся связности. Государственные стимулы и местные партнерства стимулируют строительную активность. Эти развивающиеся центры поддерживают периферийные услуги и площадки для восстановления после катастроф. Сильная интеграция возобновляемых источников энергии укрепляет привлекательность устойчивости. Их рост диверсифицирует национальную емкость колокации за пределами Сеула. Эти регионы создают основу для развития распределенной инфраструктуры данных по всей стране.

Конкурентные Инсайты:

- KT Corporation

- LG Uplus

- SK Telecom

- SK Broadband

- Amazon Web Services (AWS)

- Google Cloud

- South Korea Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров в Южной Корее характеризуется сильным сочетанием местных телекоммуникационных гигантов и глобальных гипермасштабных операторов. KT Corporation, LG Uplus и SK Telecom занимают крупные доли благодаря обширной сетевой инфраструктуре и партнерствам с предприятиями. Глобальные компании, такие как Equinix, AWS и Digital Realty, укрепляют экосистему с помощью высокоемких объектов и передовых услуг межсоединения. Он формируется благодаря агрессивным стратегиям расширения, инвестициям в зеленую энергию и технологически ориентированной дифференциации. Компании сосредоточены на гибридных облачных решениях, развертывании на границе сети и услугах, ориентированных на соответствие, чтобы повысить свою конкурентоспособность. Стратегические партнерства и модернизация инфраструктуры остаются ключевыми для поддержания роста в этой быстро развивающейся среде.

Последние события:

- В июле 2025 года Google Cloud запустила новую услугу резидентства данных ИИ в Южной Корее, позволяя местным предприятиям обрабатывать рабочие нагрузки ИИ полностью в пределах страны. Эта инициатива, объявленная на Google Cloud Day Seoul 2025, укрепляет суверенные облачные возможности Кореи, позволяя организациям в регулируемых отраслях запускать генеративные ИИ-системы, такие как Gemini 2.5 Flash, в соответствии с жесткими политиками локализации данных.

- В июне 2025 года SK Group через аффилированные компании SK Telecom и SK Broadband объявила о партнерстве с Amazon Web Services (AWS) на сумму 5,1 миллиарда долларов США для строительства комплекса дата-центров ИИ в Ульсане. Начало строительства запланировано на август 2025 года, а начало операций – на 2027 год. Проект, рассчитанный на мощность до 1 ГВт, будет интегрировать оборудование, оптимизированное для ИИ, и гибридные решения для охлаждения, создавая крупнейший в Южной Корее дата-центр, посвященный ИИ.

- В марте 2025 года SK Telecom представила план по разработке крупнейшего в Корее дата-центра ИИ в сотрудничестве с глобальными технологическими партнерами. Объект, который будет питаться от 60 000 графических процессоров и способен на 100 МВт мощности, является частью стратегии SK Telecom по лидерству в развитии гипермасштабной ИИ-инфраструктуры и корпоративных ИИ-услуг в Южной Корее.

- В марте 2025 года Colt Technology Services Group Limited расширила свое присутствие на рынке Южной Кореи, установив точки присутствия (POP) в четырех крупных дата-центрах по всему Сеулу. Этот шаг улучшает IQ Network Colt в Азиатско-Тихоокеанском регионе, предоставляя до 40G Ethernet-соединения и обеспечивая низкую задержку, нейтральную к операторам, межцентровую связь для глобальных предприятий.