Resumé:

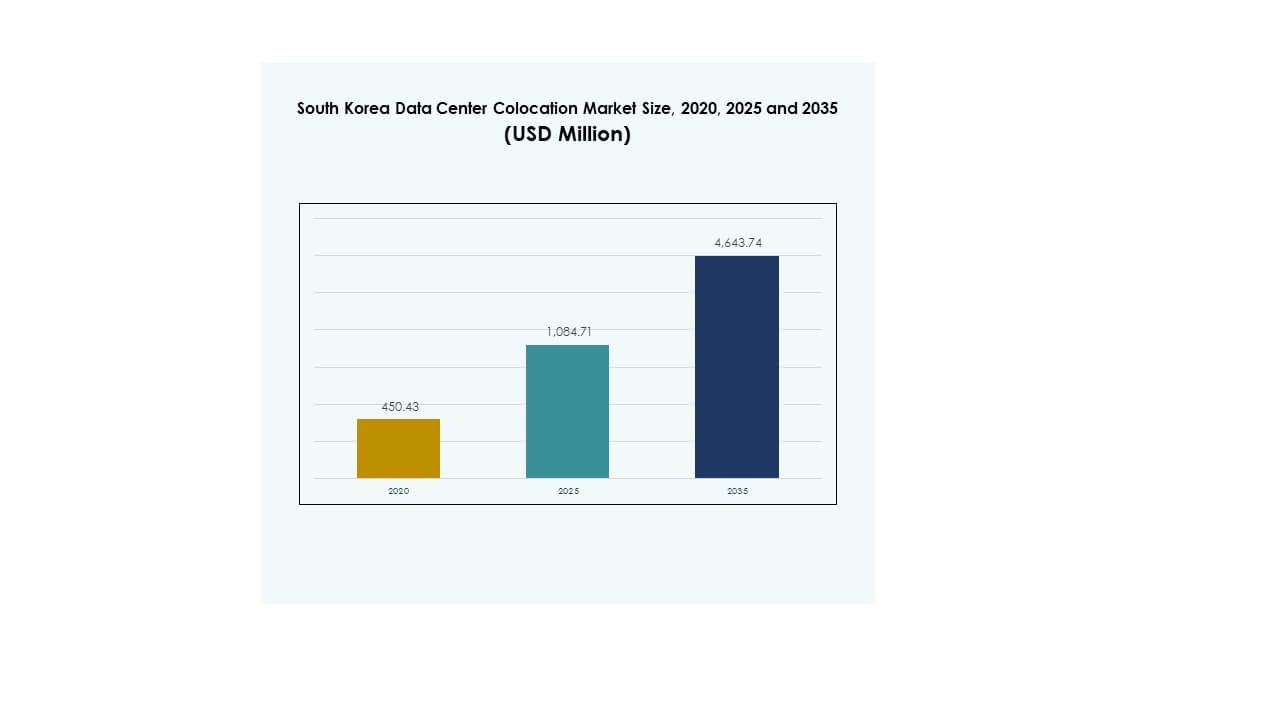

Markedet for colocation af datacentre i Sydkorea blev vurderet til USD 450,43 millioner i 2020 til USD 1.084,71 millioner i 2025 og forventes at nå USD 4.643,74 millioner i 2035, med en CAGR på 15,56% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Colocation af Datacentre i Sydkorea 2025 |

USD 1.084,71 Millioner |

| Markedet for Colocation af Datacentre i Sydkorea, CAGR |

15,56% |

| Markedets Størrelse for Colocation af Datacentre i Sydkorea 2035 |

USD 4.643,74 Millioner |

Den stigende digitale transformation på tværs af industrier, AI-adoption og hurtig cloud-udvidelse driver en stærk efterspørgsel efter colocation-infrastruktur. Virksomheder skifter til hybride og multi-cloud strategier, hvilket skaber nye kapacitetskrav. Avanceret køling, edge-implementeringer og AI-optimerede faciliteter fremhæver en bølge af infrastrukturmodernisering. Markedet har strategisk betydning for investorer, der søger stabil, langsigtet vækst gennem høj-densitets- og hyperscale-projekter, der understøtter regulerede og kommercielle arbejdsbelastninger.

Seoul fører med den største andel, understøttet af stærk konnektivitet og hyperscale-tilstedeværelse. Gyeonggi og Incheon er ved at blive store sekundære knudepunkter på grund af tilgængeligt land og infrastrukturudvidelse. Sydlige og østlige regioner viser stigende interesse fra operatører fokuseret på edge og bæredygtige byggerier. Denne geografiske diversificering styrker netværksresiliens og forbedrer dækningen på tværs af nationen.

Markedsdrivere

Stigende Digital Transformation og Hurtig Cloud-adoption på tværs af Kerneindustrier

Markedet for colocation af datacentre i Sydkorea drager fordel af hurtig digital transformation på tværs af finans-, fremstillings- og e-handelssektorer. Stærke cloud-migrationsstrategier blandt virksomheder øger efterspørgslen efter skalerbare colocation-tjenester. Virksomheder adopterer hybride og multi-cloud arkitekturer for at reducere latens og forbedre servicelevering. AI-arbejdsbelastninger, 5G-applikationer og edge computing skaber yderligere kapacitetsbehov. Stærk lokal konnektivitetsinfrastruktur accelererer implementeringer på tværs af Seoul og andre nøgleknudepunkter. Investorer ser sektoren som en langsigtet digital infrastrukturaktiv. Det styrker strategisk resiliens for virksomheder, der udvider digitale operationer. Stærk adoption forstærker Sydkoreas position som et førende datahub.

- For eksempel annoncerede SK Group og Amazon Web Services (AWS) i juni 2025 en investering på ₩7 billioner (US $5,1 milliarder) for at bygge et 100 MW AI-datacenter i Ulsan. Projektet vil indeholde 60.000 GPU’er og er planlagt til at begynde operationer i 2027, hvilket markerer den største enkeltstående datacenterinvestering i Sydkorea.

Stærk Udvidelse af Hyperscale og Virksomhed Efterspørgsel efter Høj-Densitets Implementeringer

Hyperscale-operatører og indenlandske virksomheder driver nye investeringer i næste generations faciliteter. Høj-densitets racks, avanceret køling og lav-latens sammenkoblinger driver designpræferencer. Efterspørgslen efter engroskapacitet stiger, da digitale tjenesteudbydere udvider kerneoperationer. Det sydkoreanske datacenter colocation-marked tilpasser sig udviklende hyperscale-strategier for at imødekomme voksende lager- og beregningsbehov. Det understøtter også kritiske arbejdsbelastninger for AI-træning og storskala-analyse. Investorer ser stabile afkast drevet af langsigtede leasingmodeller. Stærk regional konnektivitet understøtter hurtigere adoption af cloud-native tjenester. Dette skift driver vedvarende efterspørgsel efter carrier-neutrale colocation-rum.

- For eksempel indviede Naver Corporation i november 2023 sit GAK Sejong datacenter i Sejong, der dækker 294.000 m² med kapacitet til 600.000 servere og 65 exabyte lagerplads. Faciliteterne drives af 270 MW og understøtter avancerede cloud- og AI-arbejdsbelastninger gennem Naver Cloud-platformen.

Regeringens digitale politikker og strategiske infrastrukturinvesteringer

Regeringsledede digitale infrastrukturprogrammer og energipolitikreformer understøtter datacenterets vækst. Offentlige initiativer opmuntrer til implementering af grøn energi og bæredygtige køleløsninger. Nationale digitale transformationsstrategier styrker datasuverænitet og sikkerhedsprioriteter. Det sydkoreanske datacenter colocation-marked drager fordel af klare regulatoriske rammer, der forbedrer investorernes tillid. Det skaber forudsigelige betingelser for operatører, der udvider store faciliteter. Energieffektive systemer tilpasser sig regeringens dekarboniseringsmål. Offentlige-private partnerskaber fremskynder opførelsen af kritiske faciliteter på tværs af flere regioner. Klar politisk retning forbedrer langsigtet planlægning for operatører og investorer.

Virksomhedssikkerhedskrav og udvikling af edge-netværk

Virksomhedskunder prioriterer sikkerhed, oppetid og overholdelse i colocation-strategier. Stigende cybertrusler øger efterspørgslen efter fysisk sikre og robuste faciliteter. Det sydkoreanske datacenter colocation-marked understøtter strenge overholdelsesbehov for regulerede industrier. Lav-latens edge-arkitekturer reducerer præstationsflaskehalse for realtidsapplikationer. Sammenkoblingstjenester skaber konkurrencefordele for både udbydere og lejere. Stærke partnerskaber mellem operatører og datacenteroperatører forbedrer servicekvaliteten. Virksomheder integrerer colocation for at imødekomme hurtig applikationsvækst. Dette skift forbedrer operationel fleksibilitet, mens det styrker netværksydelsen ved kanten.

Markedstendenser

Skift mod høj-densitets og væskekølingsinfrastruktur til AI-arbejdsbelastninger

AI- og maskinlæringsarbejdsbelastninger driver behovet for avancerede facilitetdesigns. Høj-densitets rack-implementeringer bliver en standard blandt hyperscale-lejere. Avancerede køleløsninger som direkte-til-chip og væskekøling muliggør højere energieffektivitet. Det sydkoreanske datacenter colocation-marked adopterer avanceret køleinfrastruktur for at understøtte strømintensive AI-modeller. Operatører redesigner eksisterende haller for effektivt at håndtere varmeintensivt udstyr. Disse skift skaber mere bæredygtige energiforbrugsmønstre på tværs af steder. Køleeffektivitet bliver en vigtig differentierer i konkurrencedygtige serviceudbud. Denne overgang tilpasser sig globale data-infrastrukturmoderniseringstendenser.

Accelereret udvikling af edge-zoner for at understøtte lav-latens applikationer

Den stigende rolle for edge computing påvirker design og placeringsstrategi for datacentre. Distribuerede mini-datacentre understøtter applikationer, der kræver lav latenstid, såsom autonom mobilitet og smart produktion. Det sydkoreanske datacenter-colocation-marked viser en voksende tendens mod edge-infrastruktur uden for traditionelle knudepunkter. Sekundære byer huser modulære faciliteter for at imødekomme den stigende efterspørgsel efter digitale tjenester. Telekomoperatører udvider edge-netværk for at styrke serviceområdet. Virksomheder foretrækker lokale edge-noder for at minimere responstider. Nye edge-arkitekturer supplerer hyperscale-kerner og skaber hybride topologier. Denne ændring fremskynder udviklingen af nye tjenester på tværs af industrier.

Hurtig Integration af Vedvarende Energi og Grønne Datacenteroperationer

Bæredygtighedsmål omformer strategier for energikilder for operatører. Virksomheder prioriterer aftaler om køb af vedvarende energi for at opfylde mål for reduktion af kulstof. Det sydkoreanske datacenter-colocation-marked omfavner bæredygtige designstandarder for både eksisterende og nye faciliteter. Operatører anvender avancerede energiovervågningssystemer for at optimere forbruget. Certificeringsordninger som LEED og ISO styrker bæredygtighedens troværdighed. Effektiv energianvendelse sænker driftsomkostningerne, samtidig med at ESG-forpligtelser understøttes. Investorer foretrækker grøn-certificerede faciliteter for langsigtet afkast. Integration af vedvarende energi forbedrer både miljømæssig og finansiel ydeevne.

Udvidelse af Carrier-Neutral Samtrafik-Økosystemer

Samtrafik spiller en afgørende rolle i at skabe fleksible datacentermiljøer. Carrier-neutrale campusser gør det muligt for virksomheder at forbinde sig med flere netværkstjenesteudbydere. Det sydkoreanske datacenter-colocation-marked oplever stigende efterspørgsel efter rige samtrafikmuligheder. Disse økosystemer forbedrer latenstid, redundans og servicefleksibilitet. Stærke peering-aftaler styrker international konnektivitet. Virksomheder foretrækker multi-carrier-strategier for at forbedre modstandsdygtighed. Operatører udvider netværksstrukturer for at understøtte nye teknologier. Denne tendens forbedrer markedets konkurrenceevne og forbedrer service-skalerbarhed.

Markedsudfordringer

Højt Energiforbrug og Begrænsninger i Strømforsyning for Store Faciliteter

Strømtilgængelighed forbliver en kritisk udfordring på det sydkoreanske datacenter-colocation-marked. Høj-densitets AI og cloud-implementeringer kræver stabil strømlevering på tværs af flere lokationer. Begrænsninger i elnettet skaber kapacitetsplanlægningsudfordringer for store operatører. Svingninger i energipriser øger driftsomkostningerne og påvirker rentabiliteten. Avancerede kølesystemer kræver yderligere optimering for at balancere energieffektivitet. Forsinkelser i integrationen af vedvarende energi bremser fremskridt mod bæredygtighedsmål. Begrænsninger i bystrøm begrænser valg af placering for fremtidige byggerier. Disse faktorer presser operatører til at gentænke energistrategier, mens de opretholder konkurrencedygtige serviceniveauer.

Regulatoriske Kompleksiteter og Stigende Krav til Miljømæssig Overholdelse

Komplekse miljøregler tilføjer operationelle og finansielle udfordringer for nye udviklinger. Det sydkoreanske datacenter-colocation-marked står over for strenge godkendelsesprocesser knyttet til kulstofrapportering og energiforbrug. Miljøpåvirkningsvurderinger forlænger byggetidslinjer i byzoner. Det stigende pres for at opfylde nul-emissionsmål intensiverer investeringsplanlægningen. Operatører har brug for avancerede overholdelsesrammer for at imødekomme udviklende miljølove. Uklare zoneinddelingsregler i nogle regioner skaber forsinkelser i tilladelser. Regulatorisk uforudsigelighed øger projektrisici for internationale investorer. Disse problemer forsinker ekspansionsplaner og kræver stærkere koordinering mellem regering og industri.

Markedsmuligheder

Stigende efterspørgsel efter AI-infrastruktur og grænseoverskridende digitale tjenester

Det sydkoreanske datacenter-colocation-marked tilbyder stærke muligheder inden for AI-drevet infrastrukturudvikling. Den voksende adoption af AI-arbejdsbelastninger skaber efterspørgsel efter høj-densitets rackplads og specialiserede interforbindelser. Stærk grænseoverskridende konnektivitet understøtter international servicelevering. Operatører kan udnytte denne fordel til at tiltrække globale hyperscale-kunder. Udvidelse af undersøiske kabelruter forbedrer interregionale trafikstrømme. Investorer kan drage nytte af stabile afkast fra AI-infrastrukturfokuserede colocation-projekter. Denne mulighed styrker nationens strategiske rolle i regional digital handel.

Vækst af grønne datacentre og energieffektive designmodeller

Bæredygtighedsinvesteringer præsenterer betydelige vækstmuligheder for colocation-udbydere. Det sydkoreanske datacenter-colocation-marked drager fordel af efterspørgslen efter faciliteter drevet af vedvarende energi. Energieffektiv infrastruktur understøtter virksomheders ESG-forpligtelser og regeringens mål. Grønne faciliteter forbedrer konkurrenceevnen i lejerudvælgelsesprocesser. Operatører, der adopterer kulstofreduktionsteknologier, opnår en tidlig fordel. Disse muligheder er i tråd med skiftet mod ansvarlig digital infrastruktur. Bæredygtige byggerier styrker investorernes tillid og langsigtet aktivværdi.

Markedssegmentering

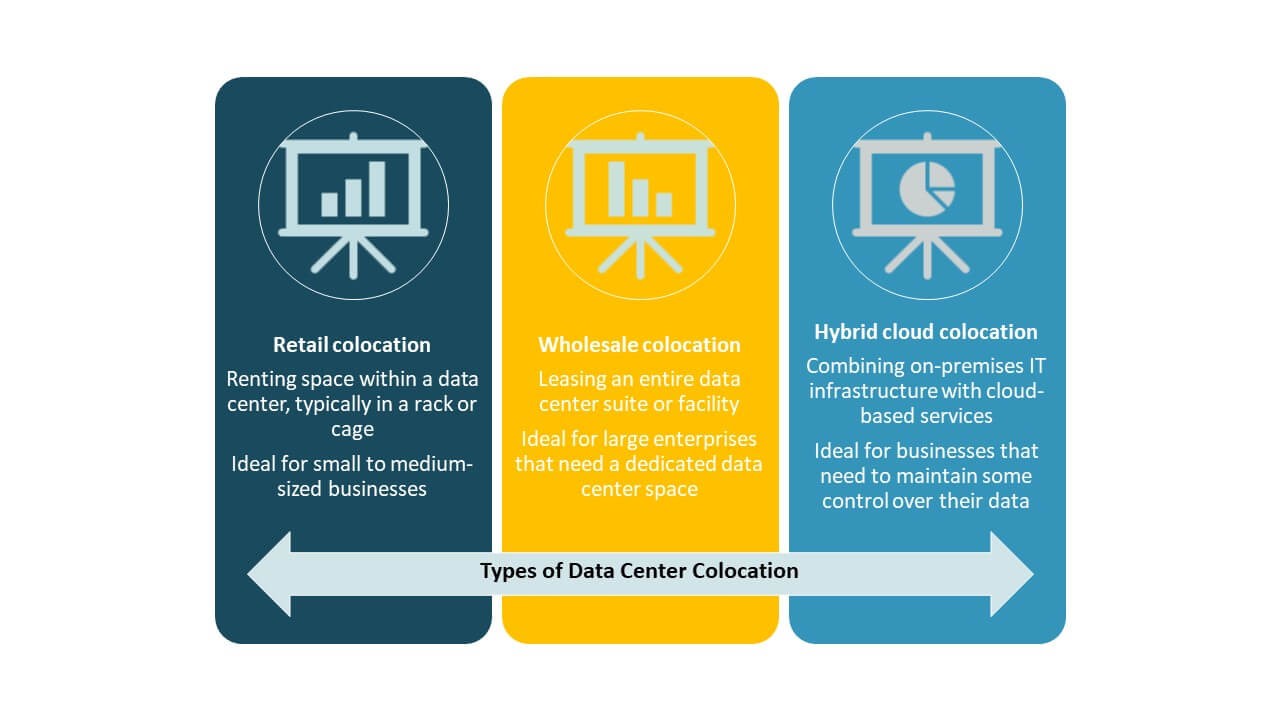

Efter type

Retail colocation dominerer det sydkoreanske datacenter-colocation-marked på grund af fleksibel kapacitet og nem skalerbarhed. Det understøtter en bred base af virksomheder, der søger lavere opstartsomkostninger. Wholesale colocation vokser også stærkt, drevet af hyperscale og cloud-serviceudbydere. Hybrid cloud colocation-adoption øges, da virksomheder blander on-premise kontrol med offentlig cloud fleksibilitet. Retail bevarer den største andel på grund af sin brede tilgængelighed og hurtige implementeringscyklusser. Dette segment forbliver den foretrukne mulighed for omkostningsfølsomme virksomheder og mid-tier IT-arbejdsbelastninger.

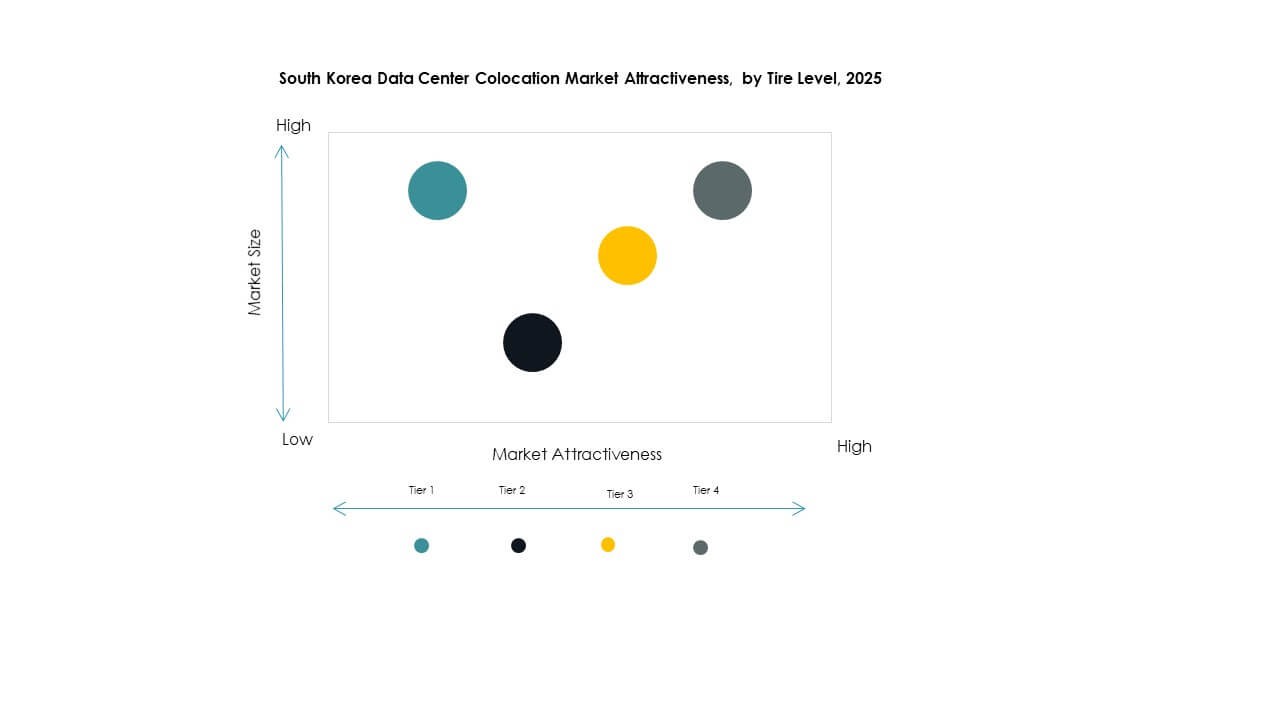

Efter tier-niveau

Tier 3 har den dominerende andel på det sydkoreanske datacenter-colocation-marked, understøttet af stærk efterspørgsel efter pålidelig og redundant infrastruktur. Virksomheder foretrækker Tier 3-faciliteter for deres balance mellem tilgængelighed og operationel effektivitet. Tier 4 vokser støt, drevet af missionkritiske arbejdsbelastninger og hyperscale-adoption. Tier 1 og Tier 2 har mindre andele, der betjener edge- og regionale implementeringer. Tier 3 forbliver rygraden i virksomhedsimplementeringer. Dens udbredte brug afspejler et fokus på operationel modstandsdygtighed og service stabilitet.

Efter virksomhedsstørrelse

Store virksomheder leder det sydkoreanske datacenter-colocation-marked på grund af høje kapacitetsbehov og stærke digitale transformationsinitiativer. Deres arbejdsbelastninger kræver avanceret sikkerhed, skalerbarhed og netværksydelse. SMV’er viser stigende adoption, da digitalisering spreder sig på tværs af industrier. Fleksible prismodeller og modulær infrastruktur gør colocation mere tilgængelig for mindre virksomheder. Store virksomheder dominerer i markedsandel på grund af deres etablerede IT-strategier og større investeringskapacitet. Deres adoptionsmønstre påvirker infrastrukturdesign og servicemodeller på tværs af markedet.

Efter slutbrugerindustri

IT & Telekom har den største andel i det sydkoreanske datacenter-colocation-marked. Sektoren driver høj beregnings- og forbindelsesefterspørgsel for digitale tjenester. BFSI følger på grund af stigende cloud-banking og fintech-løsninger. Medier & underholdning adopterer colocation til streaming- og spilletjenester. Detail- og sundhedssegmenterne vokser støt gennem digitale platforme og smarte servicemodeller. IT & Telekom forbliver den dominerende vertikal, der former markedsinfrastrukturstrategier og servicekrav.

Regionale indsigter

Seoul Metropolitan Region: Førende digitalt knudepunkt med 62% markedsandel

Seoul dominerer det sydkoreanske datacenter-colocation-marked med 62% andel. Dens strategiske placering, avancerede netværksrygrad og stærke virksomhedskoncentration gør det til det foretrukne datacenterknudepunkt. Hyperscale- og detail-colocation-faciliteter klynger sig omkring centrale forretningsdistrikter. Stærk fiberforbindelse understøtter lav-latens tjenester på tværs af industrier. Tilstedeværelsen af globale cloud-udbydere styrker dets digitale økosystem. Høj efterspørgsel fra IT-, telekom- og BFSI-sektorer driver en stabil kapacitetsudvidelse. Seoul forbliver den mest modne underregion med etablerede infrastrukturfordele.

- For eksempel åbnede Equinix i Q1 2024 sin anden IBX-facilitet, SL4, i Seoul. Stedet er direkte forbundet til SL1 via lav-latens mørk fiber og integreres med indenlandske internetudvekslinger som KINX og KRIX, hvilket udvider forbindelsesmulighederne for virksomheder og cloud-udbydere.

Gyeonggi og Incheon Region: Hurtigt vækstområde med 25% markedsandel

Gyeonggi og Incheon-regionen har en markedsandel på 25% drevet af store grønne projekter. Lavere jordomkostninger og nærhed til Seoul gør det attraktivt for datacenterudvidelse. Telekomoperatører og hyperscale-operatører investerer i energieffektive campusser. Stærke logistik- og transportnetværk forbedrer stedets egnethed. Denne underregion opstår som et sekundært knudepunkt, der understøtter overløbsbehov fra Seoul. Strategisk energiplanlægning styrker dens rolle i regional netværksdiversifikation. Det accelererer kapacitetsudvikling for edge- og engrosudrulninger.

- For eksempel annoncerede LG Uplus i maj 2024, at de ville investere 615,6 milliarder KRW i at bygge et hyperscale AI-klar datacenter i Paju, Gyeonggi-provinsen, på et 73.710 m² stort område. Faciliteten vil inkorporere GPU-infrastruktur og avancerede køleteknologier og repræsenterer den største opbygning i LG Uplus’s colocation-netværksudvidelse.

Sydlige og østlige region: Fremvoksende markeder med 13% markedsandel

Den sydlige og østlige region tegner sig for 13% af det sydkoreanske datacenter-colocation-marked. Sekundære byer som Busan og Daegu tiltrækker nye investeringer med deres udvidende forbindelser. Regeringsincitamenter og lokale partnerskaber driver byggeaktivitet. Disse fremvoksende knudepunkter understøtter edge-tjenester og katastrofegendannelsessites. Stærk integration af vedvarende energi styrker bæredygtighedsapellen. Deres vækst diversificerer den nationale colocation-kapacitet ud over Seoul. Disse regioner bygger fundamentet for udvikling af distribueret datainfrastruktur over hele landet.

Konkurrenceindsigt:

- KT Corporation

- LG Uplus

- SK Telecom

- SK Broadband

- Amazon Web Services (AWS)

- Google Cloud

- South Korea Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det sydkoreanske datacenter-colocation-marked har en stærk blanding af indenlandske telekomgiganter og globale hyperscale-operatører. KT Corporation, LG Uplus og SK Telecom har store andele gennem omfattende netværksinfrastruktur og virksomhedspartnerskaber. Globale firmaer som Equinix, AWS og Digital Realty styrker økosystemet med højkapacitetsfaciliteter og avancerede interkonnektionstjenester. Det formes af aggressive ekspansionsstrategier, investeringer i grøn energi og teknologidrevet differentiering. Virksomheder fokuserer på hybride cloud-løsninger, edge-implementeringer og compliance-fokuserede tjenester for at forbedre deres konkurrenceevne. Strategiske partnerskaber og modernisering af infrastruktur forbliver centrale for at opretholde vækst i dette hurtigt udviklende landskab.

Seneste udviklinger:

- I juli 2025 lancerede Google Cloud en ny AI-dataresidensservice i Sydkorea, der giver lokale virksomheder mulighed for at behandle AI-arbejdsbyrder helt inden for landets grænser. Dette initiativ, annonceret under Google Cloud Day Seoul 2025, styrker Koreas suveræne cloud-kapaciteter ved at give organisationer i regulerede industrier mulighed for at køre generative AI-systemer som Gemini 2.5 Flash under strenge datalokalisationspolitikker.

- I juni 2025 annoncerede SK Group, gennem datterselskaberne SK Telecom og SK Broadband, et partnerskab på 5,1 milliarder USD med Amazon Web Services (AWS) for at bygge et AI-datacenterkompleks i Ulsan. Grundlæggelsen er planlagt til august 2025, med driftsstart i 2027. Projektet, designet til at skalere op til 1GW kapacitet, vil integrere AI-optimeret hardware og hybride køleløsninger og etablere det største AI-dedikerede datacenter i Sydkorea.

- I marts 2025 afslørede SK Telecom sin plan om at udvikle det største AI-datacenter i Korea i samarbejde med globale teknologipartnere. Faciliteterne, der skal drives af 60.000 GPU’er og have en kapacitet på 100MW, er en del af SK Telecoms strategi for at lede Sydkoreas hyperscale AI-infrastrukturudvikling og virksomheders AI-tjenester.

- I marts 2025 udvidede Colt Technology Services Group Limited sin tilstedeværelse på det sydkoreanske marked ved at etablere Points of Presence (POPs) i fire store datacentre i Seoul. Dette skridt forbedrer Colts Asien-Stillehavs IQ-netværk, der tilbyder op til 40G Ethernet-forbindelse og muliggør lav-latens, carrier-neutral datacenter-interkonnektivitet for globale virksomheder.