Riepilogo esecutivo:

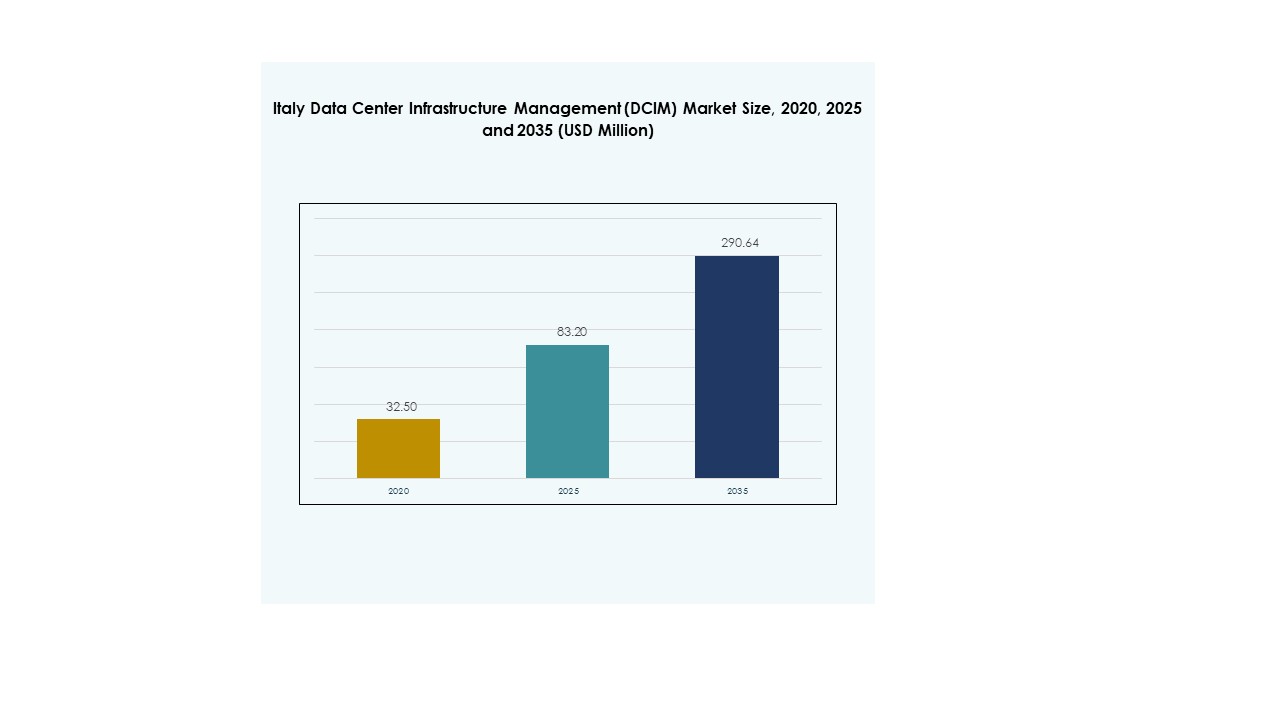

Il mercato della gestione dell’infrastruttura dei data center in Italia (DCIM) è stato valutato a 32,50 milioni di USD nel 2020, fino a raggiungere 83,20 milioni di USD nel 2025 e si prevede che raggiungerà 290,64 milioni di USD entro il 2035, con un CAGR del 15,10% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione dell’Infrastruttura dei Data Center in Italia (DCIM) 2025 |

USD 83,20 Milioni |

| Mercato della Gestione dell’Infrastruttura dei Data Center in Italia (DCIM), CAGR |

15,10% |

| Dimensione del Mercato della Gestione dell’Infrastruttura dei Data Center in Italia (DCIM) 2035 |

USD 290,64 Milioni |

Il mercato della gestione dell’infrastruttura dei data center in Italia (DCIM) sta avanzando mentre le aziende adottano AI, IoT e automazione per ottimizzare le prestazioni dei data center. L’innovazione nell’analisi predittiva, nel monitoraggio ambientale e nell’integrazione ibrida supporta l’efficienza e la resilienza. Consente alle aziende di migliorare l’affidabilità operativa, ridurre i rischi e migliorare la sostenibilità. Per gli investitori, il settore ha una forte importanza strategica a causa della crescente digitalizzazione, della conformità normativa e della modernizzazione a lungo termine delle infrastrutture nei vari settori.

A livello regionale, il Nord Italia guida il mercato, trainato da hub tecnologici, istituzioni finanziarie e infrastrutture di connettività avanzate. Il Centro Italia sta emergendo come un hub in crescita con la modernizzazione digitale guidata dal governo e l’aumento dell’adozione da parte delle imprese. Il Sud Italia mostra un potenziale crescente mentre le PMI e le utility espandono l’infrastruttura digitale e adottano piattaforme DCIM scalabili. Riflette una distribuzione geografica equilibrata, evidenziando sia i leader affermati che le regioni emergenti che contribuiscono alla crescita del mercato.

Fattori di Crescita del Mercato

Crescente Domanda di Operazioni di Data Center Efficienti dal Punto di Vista Energetico e Automatizzate

Il mercato della gestione dell’infrastruttura dei data center in Italia (DCIM) sta vivendo una crescita trainata dalla crescente domanda di operazioni efficienti dal punto di vista energetico e automatizzate. Le organizzazioni implementano DCIM per monitorare l’uso dell’energia, ottimizzare i sistemi di raffreddamento e ridurre i costi operativi. Migliora la visibilità in tempo reale dell’infrastruttura, migliorando il processo decisionale e riducendo i rischi di inattività. L’analisi predittiva rafforza l’affidabilità e riduce le esigenze di manutenzione. Le aziende ottengono benefici misurabili in termini di efficienza e controllo dei costi. Gli investitori apprezzano il suo ruolo strategico nelle infrastrutture sostenibili. La forte adozione in tutti i settori evidenzia la sua crescente importanza. Continua ad agire come catalizzatore per la modernizzazione.

- Ad esempio, il data center di Fastweb a Milano è stato il primo in Italia a ricevere la certificazione Uptime Institute Tier IV Constructed Facility (TCCF). Ospita 162 rack (42U ciascuno) con una densità di potenza media di 7,5 kW per rack e supporta un carico IT totale di 1.250 kW. La struttura implementa il contenimento del corridoio caldo, raggiunge un PUE di 1,25 e mantiene oltre il 99,997% di affidabilità operativa.

Aumento dell’Adozione di Tecnologie Avanzate come AI, IoT e Analisi Predittiva

L’adozione più ampia di AI e IoT guida l’innovazione all’interno del mercato della gestione dell’infrastruttura dei data center in Italia (DCIM). Queste tecnologie forniscono approfondimenti utili sulle prestazioni degli asset, la pianificazione della capacità e il rilevamento dei guasti. Permettono alle imprese di implementare analisi predittive, minimizzando le interruzioni e massimizzando il tempo di attività. L’integrazione dell’AI supporta anche l’automazione intelligente nel monitoraggio dei carichi di lavoro. I sensori abilitati all’IoT forniscono dati continui sulle condizioni ambientali. Le aziende sfruttano questi dati per una pianificazione proattiva. Gli investitori riconoscono la scalabilità di tali soluzioni per guadagni a lungo termine. Rafforza la resilienza e le prestazioni per le imprese che abbracciano strategie digitali.

- Ad esempio, il progetto EXSCALATE4CoV, coordinato da Dompé e coinvolgente CINECA, ha sfruttato l’infrastruttura di supercalcolo più avanzata d’Europa e i flussi di lavoro guidati dall’AI per accelerare la scoperta di farmaci contro il COVID-19. CINECA ha contribuito con calcolo ad alte prestazioni e ottimizzazione del codice, mentre la piattaforma ha gestito l’esecuzione degli esperimenti, le pipeline di dati e i compiti di screening virtuale.

Cambiamento Strategico Verso Modelli Di Infrastruttura Cloud E Ibrida Attraverso Le Industrie

Il passaggio verso l’infrastruttura ibrida accelera l’adozione del mercato della gestione dell’infrastruttura dei data center in Italia (DCIM). Le aziende integrano asset on-premises con modelli cloud scalabili per l’ottimizzazione dei carichi di lavoro. Crea domanda per piattaforme di monitoraggio unificate capaci di controllare risorse diverse. L’adozione del cloud migliora la flessibilità e riduce le spese in conto capitale. I modelli ibridi rafforzano la sicurezza garantendo al contempo la scalabilità. Le piattaforme DCIM consentono un’integrazione fluida tra data center multi-ambiente. Le imprese raggiungono una maggiore produttività riducendo i rischi di frammentazione. Posiziona le soluzioni DCIM come un pilastro negli ambienti IT in evoluzione.

Crescente Attenzione Regolamentare Sulla Conformità E Infrastruttura Digitale Sostenibile

La pressione regolamentare supporta l’adozione rapida del mercato della gestione dell’infrastruttura dei data center in Italia (DCIM). I governi stabiliscono parametri di riferimento sulla neutralità carbonica e sugli standard energetici. Costringe le imprese a impiegare strumenti DCIM per soddisfare la conformità. Le piattaforme forniscono un monitoraggio energetico dettagliato, garantendo l’adesione agli obiettivi di sostenibilità. Le aziende ne beneficiano evitando sanzioni e migliorando l’immagine aziendale. Gli investitori valutano l’adozione guidata dalla conformità come un motore di crescita a basso rischio. I quadri normativi rafforzano la resilienza e le operazioni sostenibili. Crea una domanda a lungo termine in tutti i settori che si adattano alle aspettative guidate dalle politiche.

Tendenze di Mercato

Uso Espanso Di Soluzioni Modulari E Prefabbricate Per Data Center

Il mercato della gestione dell’infrastruttura dei data center in Italia (DCIM) sta vedendo una crescente domanda di soluzioni modulari e prefabbricate. L’infrastruttura modulare accelera il dispiegamento, riduce i costi iniziali e garantisce la scalabilità. Completa le piattaforme DCIM consentendo un monitoraggio senza soluzione di continuità dei moduli prefabbricati. Le imprese beneficiano di strategie di espansione flessibili. I modelli prefabbricati supportano carichi di lavoro ibridi allineandosi agli obiettivi di energia verde. Le aziende riducono i tempi di costruzione migliorando la visibilità operativa. Gli investitori supportano progetti che offrono un rapido time-to-market. Rafforza l’adattabilità complessiva in ambienti competitivi.

Integrazione Di Fonti Di Energia Rinnovabile Nelle Operazioni Dei Data Center

Le iniziative di sostenibilità alimentano l’integrazione delle energie rinnovabili nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia. Gli operatori adottano sistemi energetici basati su solare, eolico e idrogeno. Ciò migliora la neutralità carbonica riducendo i costi operativi. Gli strumenti DCIM garantiscono un monitoraggio preciso degli input rinnovabili e del bilanciamento del carico. Le imprese dimostrano allineamento con gli obiettivi di responsabilità sociale d’impresa. Gli investitori sostengono progetti verdi che offrono risparmi a lungo termine. Gli incentivi normativi accelerano ulteriormente l’adozione di energie pulite. Ciò rafforza il ruolo del DCIM come motore di operazioni sostenibili.

Crescente Enfasi Sui Data Center Edge Per Supportare Applicazioni Emergenti

L’espansione edge sta diventando una tendenza definente nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia. Le imprese richiedono tempi di risposta più rapidi per servizi IoT, AI e 5G. Ciò crea domanda per strutture più piccole e distribuite integrate con strumenti DCIM. I data center edge ottimizzano i carichi di lavoro sensibili alla latenza. Le aziende garantiscono prestazioni costanti con piattaforme di monitoraggio unificate. Questo supporta ecosistemi connessi in vari settori. Gli investitori vedono potenziale nelle implementazioni edge emergenti. Garantisce crescita attraverso strategie infrastrutturali localizzate ed efficienti.

Aumentata Attenzione All’Integrazione Della Sicurezza Informatica Con Il Monitoraggio Dell’Infrastruttura

L’integrazione della sicurezza informatica sta rimodellando le strategie nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia. Gli operatori incorporano protocolli di sicurezza avanzati all’interno degli strumenti DCIM. Ciò rafforza il monitoraggio in tempo reale delle vulnerabilità e delle minacce. Le aziende minimizzano i rischi collegando i dati dell’infrastruttura fisica con la sicurezza IT. Questo riduce l’esposizione agli attacchi informatici supportando gli standard di conformità. Le imprese valutano la resilienza nei modelli ibridi e multi-cloud. Gli investitori considerano i sistemi sicuri essenziali per proteggere i beni digitali. Ciò eleva il DCIM a componente critica della gestione del rischio digitale.

Sfide del Mercato

Alti Costi di Implementazione e Integrazione Complessa Con Infrastrutture Legacy

Il mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia affronta sfide a causa degli alti costi di implementazione e dell’integrazione complessa. Le imprese che operano con sistemi legacy faticano ad adottare soluzioni avanzate. Ciò richiede un investimento significativo in hardware, software e formazione del personale. Molte organizzazioni esitano a migrare a causa delle pressioni sui costi. L’integrazione in ambienti IT diversi richiede competenze specialistiche. I budget limitati nelle PMI limitano l’adozione rapida. Gli investitori vedono queste barriere come un rallentamento dell’adozione. Ciò crea un divario tra grandi imprese e aziende più piccole.

Carenza Di Personale Qualificato E Crescenti Preoccupazioni Sui Rischi Di Sicurezza Dei Dati

Un’altra sfida nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia risiede nei divari di competenze del personale e nei rischi di sicurezza dei dati. Le organizzazioni necessitano di personale formato per gestire efficacemente gli strumenti DCIM. Rimane difficile trovare competenze per l’analisi predittiva e il monitoraggio ibrido. I rischi di sicurezza informatica complicano ulteriormente le strategie di adozione. La crescente sofisticazione delle minacce aumenta le vulnerabilità operative. Le imprese esitano a effettuare una transizione completa senza una solida garanzia di sicurezza. La carenza di talenti limita l’innovazione e la scalabilità. Ciò rallenta l’adozione diffusa nonostante la crescente domanda del settore.

Opportunità di Mercato

Espansione Delle Piattaforme DCIM Basate Su Cloud Che Offrono Vantaggi Di Scalabilità E Costo

Il mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia presenta opportunità attraverso piattaforme DCIM basate su cloud. Queste piattaforme offrono scalabilità, costi iniziali ridotti e rapida implementazione. Aiuta le aziende a ottimizzare efficacemente i carichi di lavoro ibridi. Le PMI beneficiano di modelli basati su abbonamento che riducono le spese in conto capitale. L’adozione di DCIM guidata dal cloud migliora il monitoraggio remoto. Gli investitori apprezzano il potenziale di entrate ricorrenti dei fornitori di servizi. Crea un impulso di crescita sostenibile per le aziende. Stimolerà nuovi investimenti in piattaforme di nuova generazione.

Aumento dell’attenzione sui data center verdi e sugli strumenti di ottimizzazione energetica

Un’opportunità significativa emerge dalla sostenibilità nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia. Le aziende danno priorità all’ottimizzazione energetica per soddisfare gli obiettivi di conformità e ambientali. Aumenta la domanda di strumenti DCIM che integrano il monitoraggio delle energie rinnovabili. Gli operatori dimostrano leadership nelle iniziative di neutralità carbonica. Le aziende ottengono vantaggi reputazionali con operazioni ecologiche. Gli investitori sostengono progetti allineati con gli obiettivi climatici globali. La domanda di infrastrutture efficienti dal punto di vista energetico cresce costantemente. Garantisce l’adozione a lungo termine di soluzioni sostenibili.

Segmentazione del Mercato

Per Componente

Nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia, le soluzioni detengono la quota dominante grazie al loro ruolo critico nel monitorare e controllare le risorse infrastrutturali. Il segmento dei servizi si sta espandendo poiché le aziende si affidano a consulenza, integrazione e offerte gestite per la personalizzazione. Le aziende danno priorità a piattaforme avanzate per analisi predittive e gestione energetica. La crescita nell’adozione dei servizi è guidata dalle PMI che cercano un outsourcing economico. Insieme, soluzioni e servizi garantiscono un’adozione equilibrata tra le industrie.

Per Tipo di Data Center

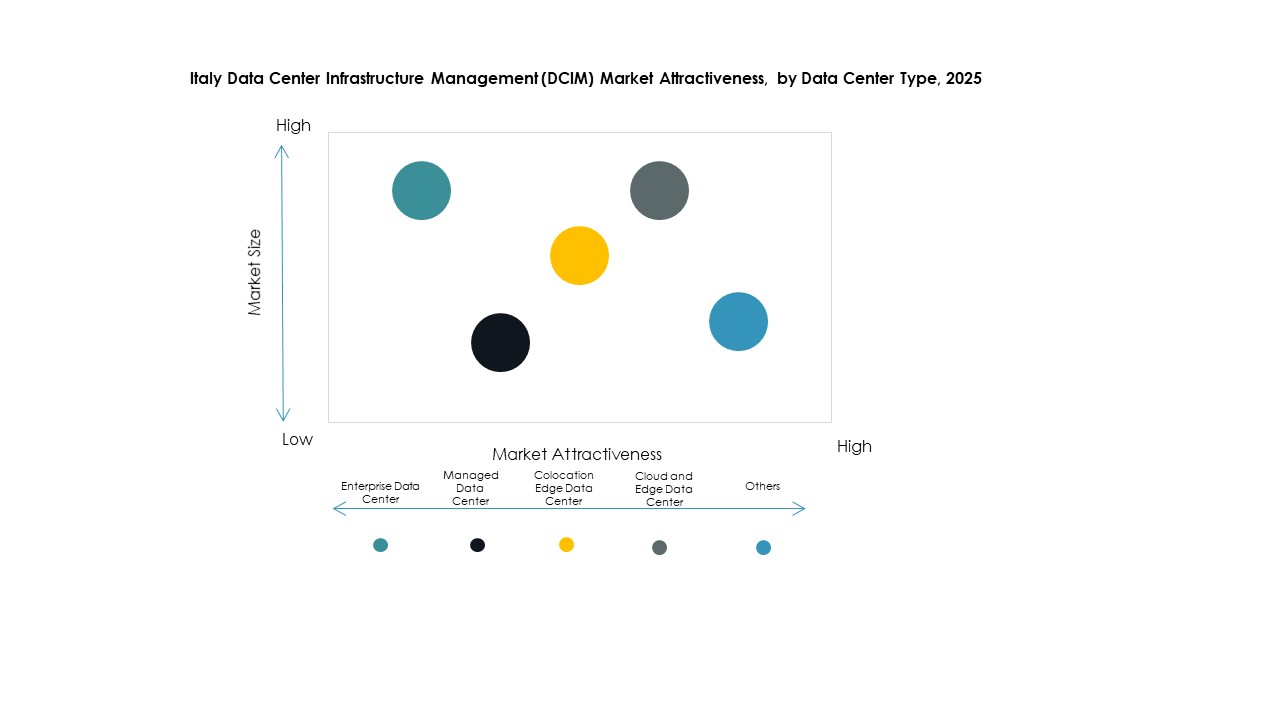

I data center aziendali guidano il mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia, supportati da organizzazioni su larga scala che si concentrano su sistemi di monitoraggio interni. I data center cloud ed edge mostrano una forte crescita guidata dalla trasformazione digitale e dall’espansione del 5G. Le strutture gestite e in colocation attraggono aziende che esternalizzano le esigenze infrastrutturali. L’adozione ibrida rafforza la domanda di DCIM per garantire visibilità su risorse distribuite. Questo segmento riflette la diversificazione nelle strategie infrastrutturali tra le industrie.

Per Modello di Distribuzione

I modelli on-premises rimangono significativi nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia a causa del controllo aziendale e dei requisiti di conformità. L’adozione di DCIM basata su cloud sta accelerando grazie alla flessibilità dei costi e all’accessibilità remota. I modelli di distribuzione ibridi stanno guadagnando terreno poiché combinano scalabilità con benefici di sicurezza. Le aziende scelgono modelli che si allineano con la distribuzione del carico di lavoro e il budget. La domanda di ibrido è particolarmente forte tra le industrie regolamentate che bilanciano prestazioni e conformità.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato della gestione dell’infrastruttura dei data center (DCIM) in Italia, riflettendo la loro capacità di investire in monitoraggio avanzato e automazione. Le piccole e medie imprese stanno adottando DCIM basato su cloud per ridurre le spese in conto capitale. Permette alle PMI di migliorare l’efficienza senza grandi cambiamenti infrastrutturali. Le grandi imprese si concentrano su analisi predittive, mentre le PMI danno priorità a strumenti economici. Questa segmentazione evidenzia la scalabilità del DCIM tra le dimensioni organizzative.

Per Applicazione / Caso d’Uso

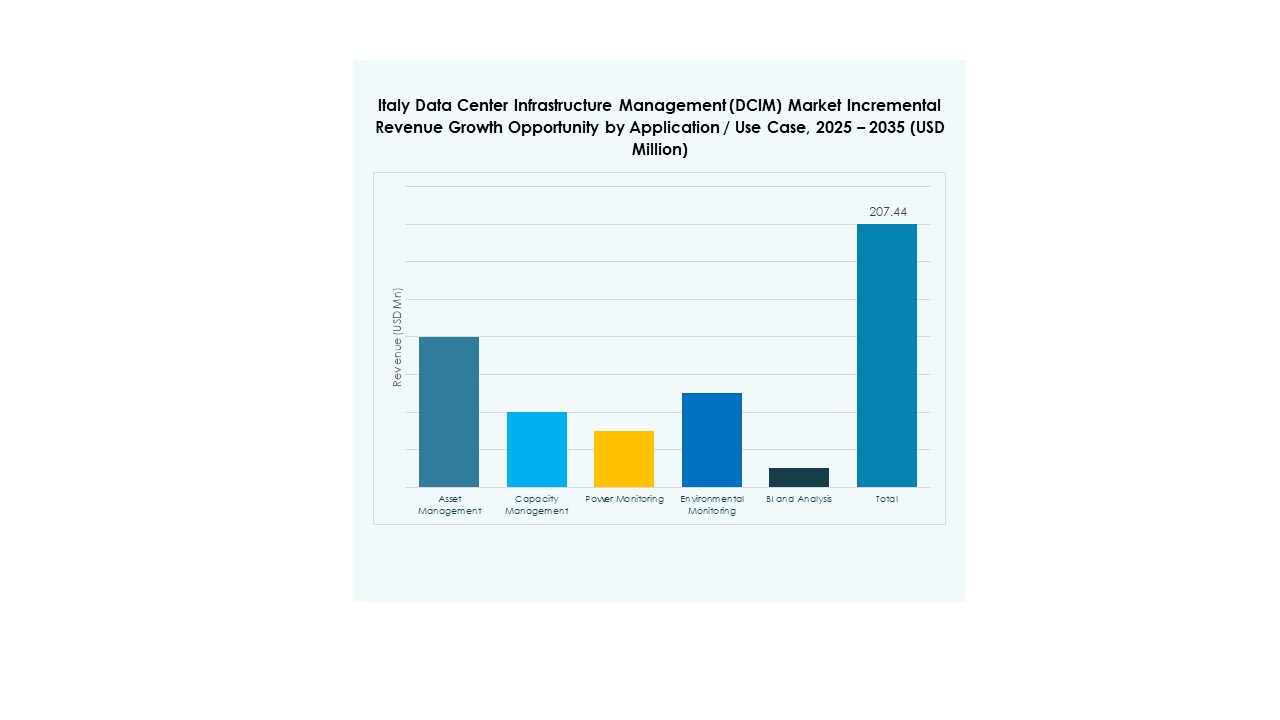

Il monitoraggio dell’energia e la gestione della capacità sono applicazioni dominanti nel mercato della gestione dell’infrastruttura dei data center in Italia (DCIM), guidate dalla domanda di ottimizzazione energetica e pianificazione predittiva. La gestione degli asset supporta la visibilità operativa a lungo termine, mentre il monitoraggio ambientale assicura la conformità agli obiettivi di sostenibilità. Gli strumenti di business intelligence e analisi guadagnano slancio per la pianificazione strategica. Ogni caso d’uso riflette la crescente necessità di una visibilità completa nelle operazioni dei data center.

Per Settore di Utilizzo Finale

L’IT e le telecomunicazioni guidano il mercato della gestione dell’infrastruttura dei data center in Italia (DCIM) grazie agli alti investimenti in infrastrutture digitali. Il settore bancario e finanziario segue con una forte domanda di monitoraggio sicuro e conforme. I settori sanitario e retail espandono l’adozione per supportare operazioni ad alta intensità di dati. L’aerospaziale e la difesa danno priorità alla resilienza e alla sicurezza. L’energia e le utility enfatizzano il monitoraggio efficiente dell’energia. Altri settori continuano a esplorare l’adozione del DCIM come parte della modernizzazione digitale.

Approfondimenti Regionali

L’Italia Settentrionale Guida la Leadership di Mercato con il 45% di Quota

L’Italia settentrionale domina il mercato della gestione dell’infrastruttura dei data center in Italia (DCIM) con il 45% di quota. La forte presenza di istituzioni finanziarie e hub tecnologici guida l’adozione. Le imprese investono pesantemente in piattaforme DCIM ibride e basate sul cloud. Beneficia di iniziative avanzate di connettività e integrazione delle energie rinnovabili. I cluster di data center intorno a Milano rafforzano il suo ruolo. Gli investitori puntano sulla regione per progetti guidati dall’innovazione. Continua a guidare con un’adozione avanzata.

- Ad esempio, Equinix gestisce diversi data center IBX a Milano, incluso ML5 situato accanto a Via Caldera. ML5 offre 6 MW di capacità di potenza IT con sistemi di raffreddamento avanzati e supporta la connettività a bassa latenza per servizi finanziari e cloud, rafforzando il ruolo di Milano come hub digitale.

L’Italia Centrale Emergente Come Hub in Crescita con il 30% di Quota

L’Italia centrale detiene il 30% di quota del mercato della gestione dell’infrastruttura dei data center in Italia (DCIM). I programmi di modernizzazione del governo e le iniziative di conformità normativa aumentano l’adozione. Le imprese adottano modelli basati sul cloud per ottimizzare l’efficienza. Beneficia delle istituzioni accademiche che supportano lo sviluppo delle competenze digitali. I settori retail e sanitario aumentano la domanda di DCIM in questa regione. Gli investitori riconoscono il suo potenziale come hub di crescita. Rafforza la base dell’infrastruttura digitale dell’Italia.

- Ad esempio, Aruba S.p.A. ha ampliato il suo campus Global Cloud Data Center (IT3) a Ponte San Pietro con due nuove strutture: una con 9 MW di potenza e un’altra con 8 MW di potenza, aumentando la capacità dell’infrastruttura cloud in Italia. Aruba gestisce anche il Hyper Cloud Data Center (IT4) a Roma, un importante campus interconnesso con più backbone, supportando alta connettività, conformità normativa e operazioni efficienti dal punto di vista energetico.

L’Italia Meridionale Mostra Potenziale con il 25% di Quota

L’Italia meridionale cattura il 25% di quota del mercato della gestione dell’infrastruttura dei data center in Italia (DCIM). L’adozione aumenta con la crescente attività delle PMI e i programmi di digitalizzazione regionale. L’energia e le utility guidano la domanda di monitoraggio della potenza e della capacità. Riflette l’importanza crescente delle infrastrutture dati localizzate. L’adozione basata sul cloud supporta le aziende sensibili ai costi. Gli investitori mostrano interesse per i progetti emergenti in questa regione. Posiziona l’Italia meridionale come una frontiera di crescita importante.

Approfondimenti Competitivi:

- it Data Centers

- Serverplan

- Seeweb

- Oneview Software

- Fastweb Data Centers

- TIM Data Centers

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Impresa (HPE)

- Delta Electronics

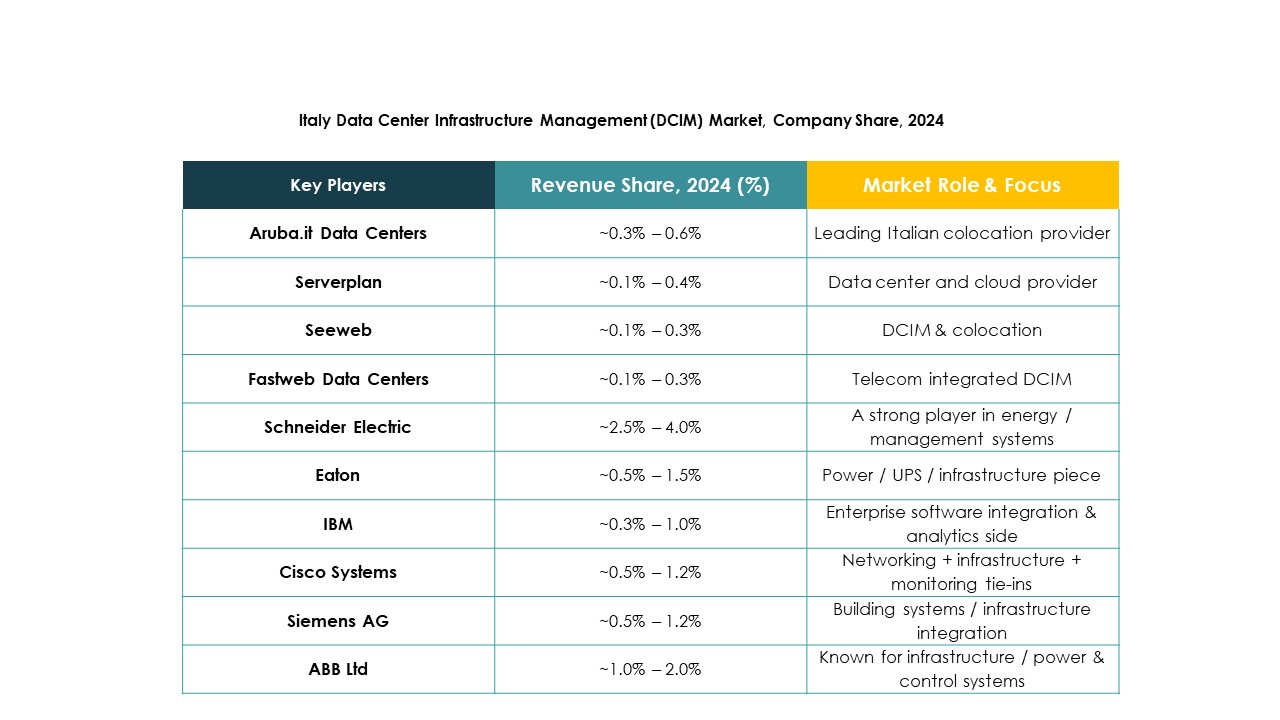

Il mercato italiano della gestione dell’infrastruttura dei data center (DCIM) è caratterizzato da una forte competizione tra leader tecnologici globali e fornitori domestici. Aziende locali come Aruba.it Data Centers, TIM Data Centers e Fastweb enfatizzano la presenza regionale e servizi su misura, supportando le imprese con strutture sicure e scalabili. I fornitori globali, tra cui Schneider Electric, IBM, Huawei e HPE, si concentrano su piattaforme DCIM avanzate, integrando funzionalità di AI, IoT e ottimizzazione energetica. Si crea così un panorama in cui l’esperienza multinazionale si combina con la conoscenza regionale, offrendo alle imprese sia innovazione che supporto localizzato. Partnership strategiche, innovazione di prodotto e conformità normativa guidano il posizionamento sul mercato, con i partecipanti che competono su sostenibilità, automazione e integrazione di infrastrutture ibride.

Sviluppi Recenti:

- A luglio 2025, Modius, Inc. ha annunciato una partnership strategica con Mitsubishi Heavy Industries per co-sviluppare soluzioni DCIM di nuova generazione, probabilmente mirate a migliorare il monitoraggio delle infrastrutture e le caratteristiche di sostenibilità.

- Ad aprile 2025, Oomnitza ha lanciato un nuovo prodotto DCIM su misura per le operazioni IT dell’era AI. Consente alle imprese di monitorare l’infrastruttura ibrida, controllare i costi, garantire la conformità e integrare gli asset dei data center in una piattaforma di visibilità unificata.

- Ad aprile 2025, Modius, Inc. ha rivelato una funzionalità di visualizzazione 3D per la sua piattaforma OpenData® DCIM. Questo miglioramento migliora le viste spaziali degli asset dei data center, facilitando una migliore gestione e pianificazione.

- Ad aprile 2024, STACK Infrastructure ha annunciato un importante investimento sostenibile superiore a 1,2 miliardi di USD per i suoi campus di data center italiani, includendo lo sviluppo di infrastrutture a basso consumo idrico, programmi di riciclaggio dei rifiuti elettronici e stazioni di ricarica per veicoli elettrici per migliorare le operazioni ecologiche e supportare gli obiettivi di neutralità climatica dell’Italia.