Resumen ejecutivo:

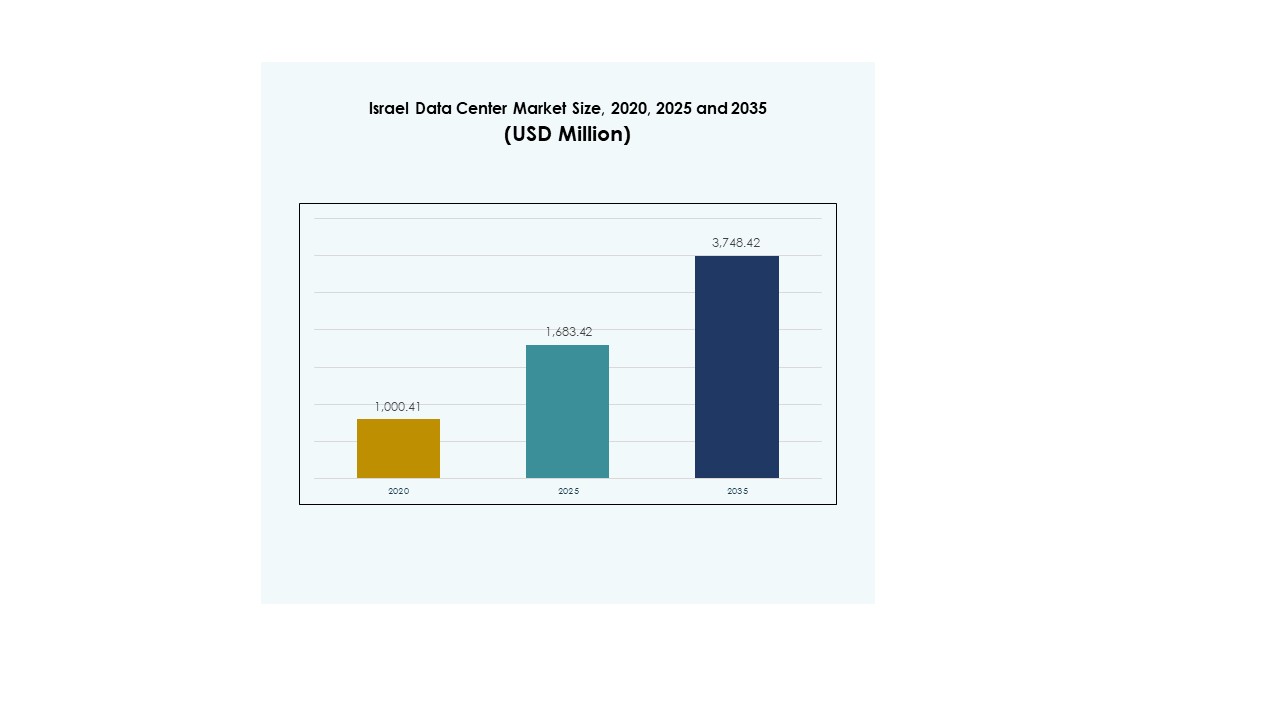

El tamaño del mercado de centros de datos en Israel fue valorado en USD 1,000.41 millones en 2020, alcanzando USD 1,683.42 millones en 2025 y se anticipa que llegará a USD 3,748.42 millones para 2035, con un CAGR del 8.28% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Israel 2025 |

USD 1,683.42 Millones |

| Mercado de Centros de Datos en Israel, CAGR |

8.28% |

| Tamaño del Mercado de Centros de Datos en Israel 2035 |

USD 3,748.42 Millones |

El crecimiento es impulsado por la rápida adopción de servicios en la nube, IA e iniciativas de transformación digital en diversas industrias. Las empresas invierten en infraestructura escalable y segura para apoyar aplicaciones intensivas en datos, mientras que las innovaciones en instalaciones modulares, automatización y ciberseguridad fortalecen el sector. La importancia estratégica del mercado radica en permitir que empresas e inversores globales capitalicen la economía impulsada por la tecnología de Israel y su creciente ecosistema digital.

Las regiones Central y Costera lideran el mercado con infraestructura avanzada y una fuerte presencia empresarial, respaldadas por redes de telecomunicaciones robustas y alta demanda de centros de hiperescala. Las áreas del Norte están emergiendo con proyectos de centros de datos sostenibles, mientras que la región Sur está ganando tracción a través de iniciativas respaldadas por el gobierno y la expansión industrial. Esta distribución destaca el crecimiento regional equilibrado de Israel en infraestructura digital.

Impulsores del Mercado

Creciente Adopción de la Nube y Digitalización Empresarial Impulsando el Desarrollo de Infraestructura Avanzada

El mercado de centros de datos en Israel se está expandiendo con una fuerte demanda de adopción de la nube y digitalización empresarial. Las empresas están trasladando cargas de trabajo de sistemas tradicionales a modelos híbridos y en la nube, creando demanda para centros escalables. Se beneficia del ecosistema tecnológico establecido de Israel que impulsa la modernización de la infraestructura. Las organizaciones priorizan instalaciones seguras y de alta capacidad para apoyar operaciones críticas. La innovación en servicios de TI fortalece aún más esta demanda. Los inversores ven el mercado como una puerta estratégica para el crecimiento digital. Las empresas de diversas industrias reconocen el papel de los centros de datos en la competitividad. La tendencia asegura su lugar como un impulsor central de la estrategia tecnológica nacional.

- Por ejemplo, Amazon Web Services (AWS) lanzó su región de infraestructura en Israel (Tel Aviv) en agosto de 2023, con tres Zonas de Disponibilidad. El plan de inversión incluye alrededor de $7.2 mil millones en Israel hasta 2037 para apoyar la construcción, operación y esfuerzos de habilitación en la nube.

Importancia Creciente de la Inteligencia Artificial, Aprendizaje Automático y Automatización en las Industrias

La inteligencia artificial, el aprendizaje automático y la automatización mejoran las operaciones en diversas industrias y configuran nuevos requisitos de datos. El mercado de centros de datos de Israel se beneficia del creciente despliegue de aplicaciones centradas en IA que requieren computación de alto rendimiento. Esto impulsa la demanda de diseños de baja latencia y eficiencia energética. Las organizaciones integran herramientas de automatización para optimizar cargas de trabajo y reducir la complejidad operativa. La mejora en el monitoreo y la orquestación incrementa la resiliencia y la entrega de servicios. El impulso hacia operaciones inteligentes fomenta la confianza entre las empresas globales. Las compañías lo utilizan para obtener información en tiempo real y mejorar las decisiones. Estos cambios destacan la importancia del sector en habilitar servicios digitales avanzados en sectores críticos.

- Por ejemplo, en enero de 2025, Nvidia comenzó la construcción de un centro de datos de investigación de IA de 10,000 m² en Israel, que se espera apoye sus esfuerzos de I+D e ingeniería. La instalación utilizará sistemas de refrigeración líquida y hardware de computación basado en Blackwell con una capacidad de energía planificada de hasta 30 MW.

Papel Creciente De La Ciberseguridad Y Los Requisitos De Cumplimiento En El Despliegue Moderno De Infraestructura

Los desafíos de ciberseguridad y los estándares de cumplimiento empujan a las empresas hacia inversiones en infraestructuras modernas y seguras. El mercado de centros de datos de Israel gana tracción a medida que las organizaciones priorizan sistemas de seguridad avanzados. Apoya a industrias que manejan información sensible, incluyendo BFSI, salud y gobierno. El cifrado fuerte, los cortafuegos y los sistemas de autenticación multifactor se convierten en estándar. El cumplimiento con regulaciones internacionales también impulsa la demanda de entornos estructurados. El enfoque en una protección robusta mejora la confianza de los inversores. Las empresas eligen proveedores que integran resiliencia contra amenazas cibernéticas. La creciente conciencia cibernética asegura que el mercado siga siendo central en la estrategia digital nacional y regional de Israel.

Importancia Estratégica Para La Conectividad Internacional Y La Expansión Digital Regional

El mercado de centros de datos de Israel tiene una importancia estratégica para las empresas e inversores que buscan conectividad regional. Su ubicación lo convierte en un centro vital entre Europa, Asia y el Medio Oriente. El mercado se beneficia de jugadores globales que se expanden para servir a diversas empresas. Apoya el comercio transfronterizo, las asociaciones regionales y las oportunidades de inversión multinacional. Las empresas aprovechan los centros para mejorar el intercambio de datos y el crecimiento digital. Una infraestructura de telecomunicaciones sólida proporciona una ventaja competitiva. Los gobiernos fomentan su expansión para impulsar la presencia internacional. El mercado sirve como un puente para la innovación regional y global.

Tendencias del Mercado

Emergencia De Instalaciones De Borde Y Modulares Que Apoyan Aplicaciones De Próxima Generación

El mercado de centros de datos de Israel está presenciando una rápida adopción de instalaciones de borde y modulares. Las empresas confían en sistemas modulares para escalar eficientemente y reducir el tiempo de despliegue. Los sitios de borde apoyan aplicaciones de próxima generación como sistemas autónomos y proyectos de ciudades inteligentes. Esta tendencia reduce la latencia y mejora las experiencias de usuario en tiempo real. Los centros modulares energéticamente eficientes se alinean con los objetivos de sostenibilidad. Los inversores prefieren estas soluciones por su flexibilidad y eficiencia de costos. Permite una entrada más rápida al mercado para empresas y proveedores de servicios. El crecimiento en aplicaciones de IoT alimenta una mayor demanda de infraestructura de procesamiento localizada.

Integración De Energía Renovable Y Operaciones Sostenibles En Todas Las Instalaciones

Las iniciativas de sostenibilidad están transformando el diseño de instalaciones y los estándares operativos. El mercado de centros de datos de Israel enfatiza la integración de energías renovables para reducir la huella de carbono. Los operadores se centran en fuentes solares, eólicas e híbridas para alimentar las instalaciones. Los sistemas de enfriamiento se rediseñan para minimizar el uso de agua y energía. Las certificaciones verdes fortalecen la reputación de los proveedores locales. Las empresas prefieren proveedores con prácticas de sostenibilidad transparentes. Los inversores también apoyan diseños ecológicos, impulsando la financiación de proyectos sostenibles. Esto hace que el sector sea más resiliente ante cambios regulatorios. Esta tendencia asegura la responsabilidad ambiental como una ventaja competitiva.

Adopción de software avanzado para centros de datos para mejorar el rendimiento y la automatización

Las soluciones de software avanzadas transforman cómo se gestionan y optimizan las instalaciones. El mercado de centros de datos de Israel adopta plataformas DCIM, de orquestación y monitoreo para la eficiencia. La automatización reduce el tiempo de inactividad y los costos operativos. La virtualización mejora la utilización de recursos mientras fortalece la agilidad de la carga de trabajo. Las herramientas de orquestación proporcionan mejor control en entornos híbridos. El monitoreo en tiempo real mejora la fiabilidad del servicio y la confianza del cliente. Los proveedores implementan análisis inteligentes para el mantenimiento predictivo. Esto permite una mayor resiliencia frente a riesgos operativos. Las empresas consideran la innovación en software como esencial para inversiones en infraestructura a prueba de futuro.

Expansión de centros de hiperescala y colocation que atienden a empresas globales

Los centros de hiperescala y colocation se están convirtiendo en pilares centrales en el desarrollo de infraestructura. El mercado de centros de datos de Israel se beneficia del fuerte interés de proveedores multinacionales de la nube. Los servicios de colocation permiten a las empresas expandirse sin inversiones iniciales elevadas. Los sitios de hiperescala atienden a requerimientos de datos a gran escala en diversas industrias. Los operadores se centran en la capacidad, interconectividad y escalabilidad para cumplir con los estándares globales. La creciente demanda de TI y telecomunicaciones impulsa el desarrollo rápido. Los inversores ven los centros de hiperescala como activos a largo plazo con alto potencial de crecimiento. Esto fortalece el papel de Israel como un proveedor regional clave de servicios de datos.

Desafíos del mercado

El alto consumo de energía y los costos de infraestructura afectan la rentabilidad a largo plazo

El mercado de centros de datos de Israel enfrenta crecientes preocupaciones sobre el consumo de energía y los costos de infraestructura. Las instalaciones requieren electricidad extensa, sistemas de enfriamiento avanzados y sistemas de respaldo confiables. La disponibilidad de energía sigue siendo un problema crítico, aumentando los gastos operativos para los proveedores. Los costos de tierra y construcción también pesan mucho en los proyectos de expansión. El espacio limitado en áreas urbanas crea barreras para sitios a gran escala. Los proveedores luchan por equilibrar los objetivos de sostenibilidad con la alta demanda de energía. Los costos crecientes afectan los precios competitivos para pequeñas empresas. Esto crea desafíos para los nuevos entrantes que buscan capturar cuota de mercado.

Las complejidades regulatorias y la escasez de mano de obra calificada limitan la expansión del sector

Las complejidades regulatorias y la escasez de mano de obra limitan el crecimiento fluido de las instalaciones. El mercado de centros de datos de Israel opera bajo estrictos marcos de cumplimiento relacionados con la privacidad de datos y la ciberseguridad. Las actualizaciones frecuentes de estos estándares exigen una adaptación constante. Las empresas enfrentan dificultades para asegurar talento con experiencia técnica especializada. La escasez de ingenieros y profesionales de TI retrasa la ejecución de proyectos. Los proveedores dependen de programas de capacitación para abordar las brechas de habilidades. Esta dependencia aumenta los costos y afecta la eficiencia operativa. Restringe el ritmo al que los proveedores pueden expandir la capacidad en línea con la demanda.

Oportunidades de Mercado

Inversiones Transfronterizas en Aumento y Alianzas Estratégicas Fortalecen el Posicionamiento Regional

El mercado de centros de datos en Israel ofrece oportunidades a través de inversiones transfronterizas y alianzas. Las empresas globales se asocian con proveedores locales para expandir su presencia regional. Estas alianzas mejoran la capacidad, conectividad y fiabilidad. Atrae a clientes multinacionales de los sectores de TI, telecomunicaciones y BFSI. Las empresas conjuntas traen tecnologías avanzadas y capital a la región. Las colaboraciones aumentan la competitividad frente a los países vecinos. El fuerte interés de los inversores acelera aún más la innovación y modernización. Los proveedores aprovechan este impulso para expandir redes internacionales.

La Creciente Demanda de Sectores Emergentes Crea Espacio para la Diversificación de Servicios

Sectores emergentes como la salud, el comercio minorista y el entretenimiento impulsan una demanda diversa. El mercado de centros de datos en Israel se beneficia a medida que las industrias digitalizan servicios y adoptan análisis en tiempo real. Las empresas buscan infraestructura confiable para operaciones seguras y fluidas. Los proveedores expanden servicios con soluciones específicas para la industria para abordar esta demanda. El creciente interés en aplicaciones de IA, blockchain y big data amplía aún más el alcance. Asegura la resiliencia contra las fluctuaciones del mercado al ampliar la base de clientes. Las soluciones personalizadas mejoran la retención de clientes y el crecimiento empresarial. Los proveedores logran diferenciación a través de ofertas especializadas.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos en Israel con servidores, racks, sistemas de refrigeración y energía que tienen la mayor participación. El hardware impulsa la demanda debido a la escalabilidad, fiabilidad e integración con redes avanzadas. Las soluciones de almacenamiento están ganando tracción con el auge del big data. El software crece a través de herramientas DCIM y de automatización que mejoran la eficiencia. Los servicios se expanden con consultoría y servicios gestionados que ayudan a las empresas. El hardware sigue siendo crítico para la construcción de capacidad. Establece la base para la innovación en software y servicios. La fuerte demanda de hardware asegura su posición de liderazgo.

Por Tipo de Centro de Datos

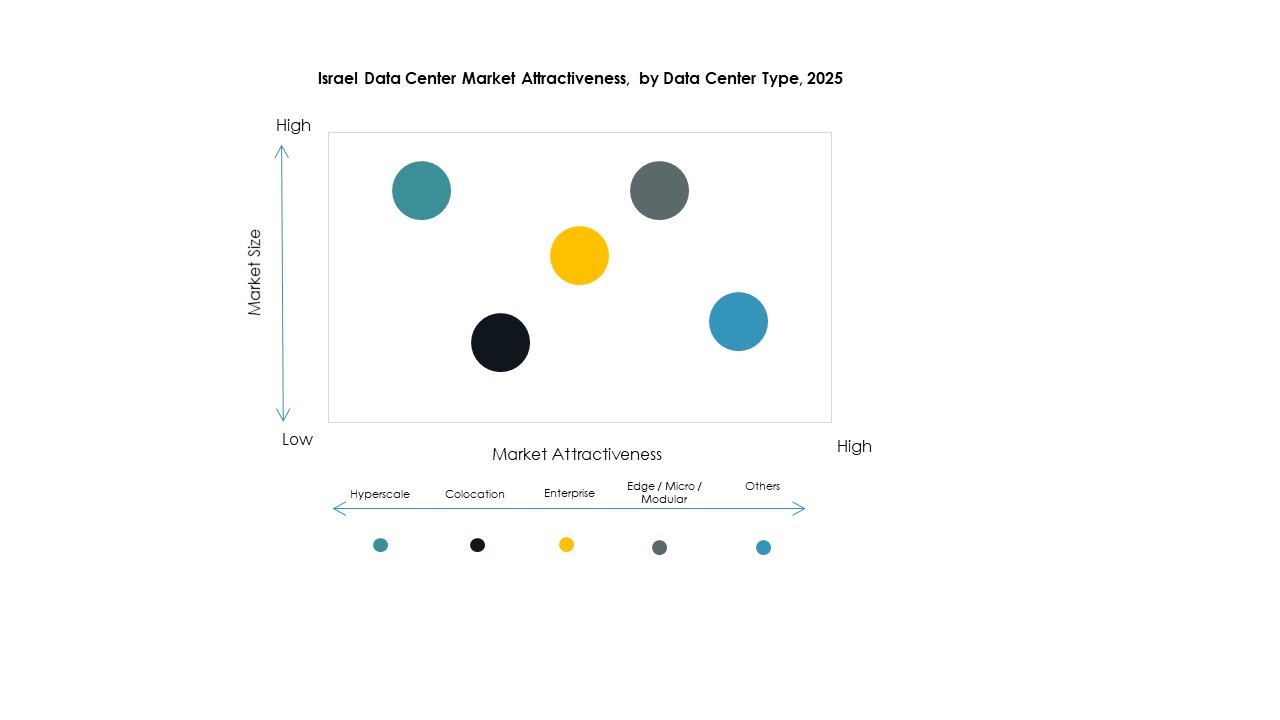

Los centros de hiperescala dominan el mercado de centros de datos en Israel, impulsados por la demanda de gigantes de la nube y grandes empresas. Los centros de colocación siguen con una fuerte adopción por parte de las pymes que buscan infraestructura escalable. Los centros empresariales atienden necesidades específicas de negocios con capacidad a medida. Los sitios de borde y modulares crecen de manera constante, apoyando aplicaciones IoT y en tiempo real. Los mega centros son raros pero están ganando atención por operaciones de alta capacidad. Los sitios de nube e IDC se alinean con estrategias crecientes de prioridad en la nube. El liderazgo en hiperescala refleja su importancia en la infraestructura de estándar global. Continúa atrayendo inversiones para la expansión.

Por Modelo de Despliegue

Los modelos basados en la nube dominan el mercado de centros de datos en Israel, reflejando el cambio de las empresas hacia una infraestructura flexible y escalable. Las instalaciones locales siguen siendo relevantes para datos sensibles en el gobierno y BFSI. El despliegue híbrido está creciendo, uniendo control con escalabilidad. La nube lidera debido a su agilidad, rentabilidad y rápida adopción en todas las industrias. Los proveedores mejoran la integración en la nube para atraer a las empresas. Sigue siendo la columna vertebral de las estrategias de transformación digital. El híbrido continúa expandiéndose equilibrando la soberanía de los datos. Las instalaciones locales mantienen la demanda, pero la nube sigue siendo dominante.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos de Israel con una amplia capacidad de inversión. Lideran en la adopción de implementaciones a gran escala y en la nube. Las pymes contribuyen de manera constante, favoreciendo la colocación y los servicios en la nube por su eficiencia en costos. Las grandes empresas impulsan la demanda de conectividad global y seguridad avanzada. Las pymes obtienen flexibilidad a través de servicios gestionados. Esto asegura que ambos segmentos sigan siendo contribuyentes activos al crecimiento. Las grandes empresas tienen una influencia más fuerte debido a la alta disponibilidad de recursos. Sus inversiones anclan la dirección general del mercado.

Por Aplicación / Caso de Uso

El sector de TI y telecomunicaciones domina el mercado de centros de datos de Israel, impulsado por la alta conectividad y demanda de datos. El sector BFSI sigue con su dependencia en infraestructuras seguras y conformes. La salud crece rápidamente debido a los servicios de salud digital y telemedicina. El comercio minorista y el comercio electrónico también expanden su uso, exigiendo sistemas de baja latencia. Los medios y el entretenimiento dependen del crecimiento del streaming y las plataformas de juegos. La manufactura y la educación diversifican aún más la demanda. El gobierno y la defensa siguen siendo críticos para el almacenamiento soberano de datos. El liderazgo de TI y telecomunicaciones refleja el núcleo digital del sector.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos de Israel, impulsados por la fuerte dependencia empresarial en la nube. Las empresas siguen con un aumento en las implementaciones híbridas. Los proveedores de colocación sirven a las pymes y negocios que buscan escalabilidad. Las agencias gubernamentales aseguran la demanda con proyectos digitales del sector público. Otras industrias también contribuyen a una expansión constante. Los proveedores de servicios en la nube lideran debido a la integración global y ofertas avanzadas. Esto ancla el camino estratégico de crecimiento del mercado. Su dominio señala una futura expansión hacia ecosistemas híbridos y de borde.

Perspectivas Regionales

Regiones Central y Costera Impulsan la Expansión del Mercado con Fuerte Inversión en Infraestructura

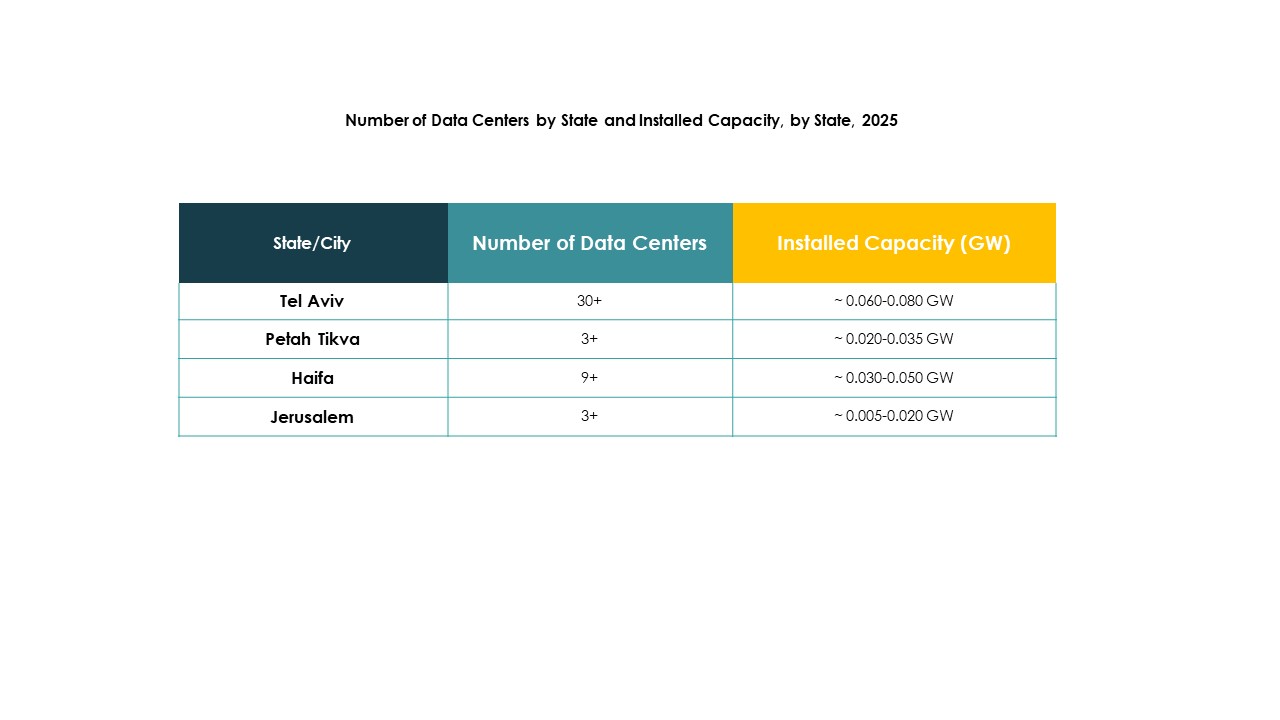

El mercado de centros de datos de Israel ve a las regiones Central y Costera liderando con una participación del 58%. Estas áreas se benefician de infraestructura avanzada, fuerte conectividad de telecomunicaciones y concentración de empresas. La alta demanda de centros a gran escala apoya el desarrollo rápido. Los proveedores se centran en expandir la capacidad en estas regiones debido a la alta actividad digital. Asegura el dominio a través de centros tecnológicos establecidos y fuertes asociaciones globales. La concentración de recursos hace que estas regiones sean atractivas para inversiones extranjeras. Su papel asegura que sigan siendo la columna vertebral de la infraestructura digital nacional.

- Por ejemplo, MedOne está construyendo dos nuevos centros de datos subterráneos al norte de Tel Aviv en Kfar Yona, abarcando 30,000 m² en tres pisos, con la primera instalación programada para abrir en 2026 y la segunda en 2027, presentando respaldo completo en tiempo real para continuidad e infraestructura resiliente contra interrupciones de la red.

Región Norte Emergente con Enfoque en Instalaciones de Datos Especializadas e Integración de Energía Renovable

La región Norte tiene una participación del 24%, ganando reconocimiento a través de instalaciones especializadas. Los proveedores en esta área enfatizan la adopción de energía renovable para operaciones sostenibles. Apoya a industrias que requieren procesamiento de datos seguro y de bajo costo. Las universidades e instituciones de investigación contribuyen a la demanda regional. El crecimiento del Norte refleja el creciente interés en diseños ecológicos. Los inversores apoyan proyectos de expansión alineados con los objetivos nacionales de sostenibilidad. Su papel se fortalece a través del aumento en la adopción de modelos de infraestructura verde.

Región Sur Desarrollándose con Proyectos Estratégicos y Respaldo Gubernamental para el Crecimiento

La región del sur captura un 18% de participación, impulsada por proyectos estratégicos y el respaldo del gobierno. Gana importancia a medida que las industrias expanden sus capacidades digitales en logística y energía. Las iniciativas gubernamentales atraen a inversores extranjeros a áreas subdesarrolladas. Se beneficia de la creciente infraestructura de conectividad que enlaza con los centros del centro. Los proveedores exploran instalaciones modulares y de borde para uso industrial. Esta región se convierte en un punto focal para el desarrollo nacional equilibrado. Su participación refleja los crecientes esfuerzos por expandirse más allá de los principales centros urbanos.

- Por ejemplo, Enlight Renewable Energy anunció una inversión de $1.1 mil millones para desarrollar un complejo de centros de datos alimentado por energía solar en el sur de Israel, integrando soluciones de energía renovable y almacenamiento para apoyar las operaciones de la instalación.

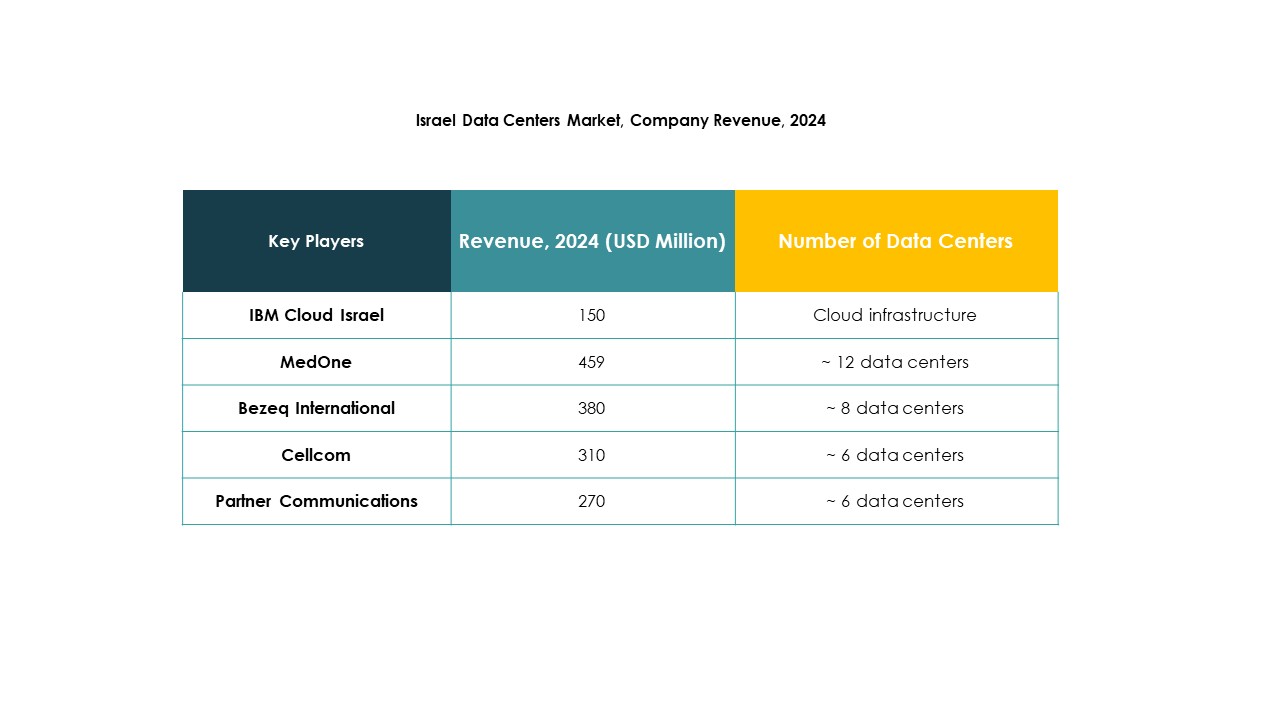

Perspectivas Competitivas:

- MedOne

- Bezeq International

- Cellcom

- Integrated Telecom Co.

- Partner Communications

- IBM Cloud Israel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos en Israel presenta una combinación de operadores locales y líderes tecnológicos globales. MedOne y Bezeq International anclan la infraestructura doméstica con sólidas soluciones de colocación y empresariales, mientras que Partner Communications y Cellcom mejoran la conectividad regional. Proveedores globales de hiperescala como AWS, Microsoft y Google expanden su dominio en la nube aprovechando modelos escalables e híbridos. IBM Cloud Israel fortalece las ofertas enfocadas en empresas con integración avanzada de IA y seguridad. Digital Realty Trust y NTT Communications aportan experiencia global y capital para instalaciones de hiperescala y colocación. Integrated Telecom Co. amplía el alcance competitivo al dirigirse a clientes empresariales. Sigue siendo un mercado definido por la intensa competencia, asociaciones estratégicas y alta inversión en iniciativas de nube, IA y sostenibilidad, asegurando un rápido crecimiento e innovación.

Desarrollos Recientes:

- En septiembre de 2025, Radware introdujo dos nuevos centros de seguridad de aplicaciones en la nube de próxima generación en Tel Aviv, Israel y Bogotá, Colombia, con el objetivo de mejorar la infraestructura de seguridad en la nube local y ofrecer mejores servicios a los clientes regionales como parte de su creciente presencia en centros de datos.

- En septiembre de 2025, Silicom aseguró una importante victoria de diseño de $2 millones por año de un líder en entrega de aplicaciones para sus soluciones de aceleración de hardware de criptografía, específicamente diseñadas para mejorar el rendimiento y la eficiencia en entornos de nube y centros de datos en todo Israel, marcando un hito notable de innovación para el mercado local.

- En abril de 2025, NED DC marcó un hito importante al comenzar la construcción de su debut Alpha Campus, un proyecto de centro de datos de IA y nube de $350 millones en Tel Aviv, señalando una mayor expansión en la capacidad y capacidades tecnológicas de centros de datos en Israel.

- En febrero de 2025, MedOne anunció una inversión de $270 millones para construir dos nuevos centros de datos subterráneos cerca de Tel Aviv, lo que ampliará significativamente su presencia en centros de datos en Israel con uno abriendo en 2026 y otro para 2027, destinado a servir tanto a clientes locales como internacionales con soluciones avanzadas de continuidad empresarial bajo condiciones extremas.