Zusammenfassung:

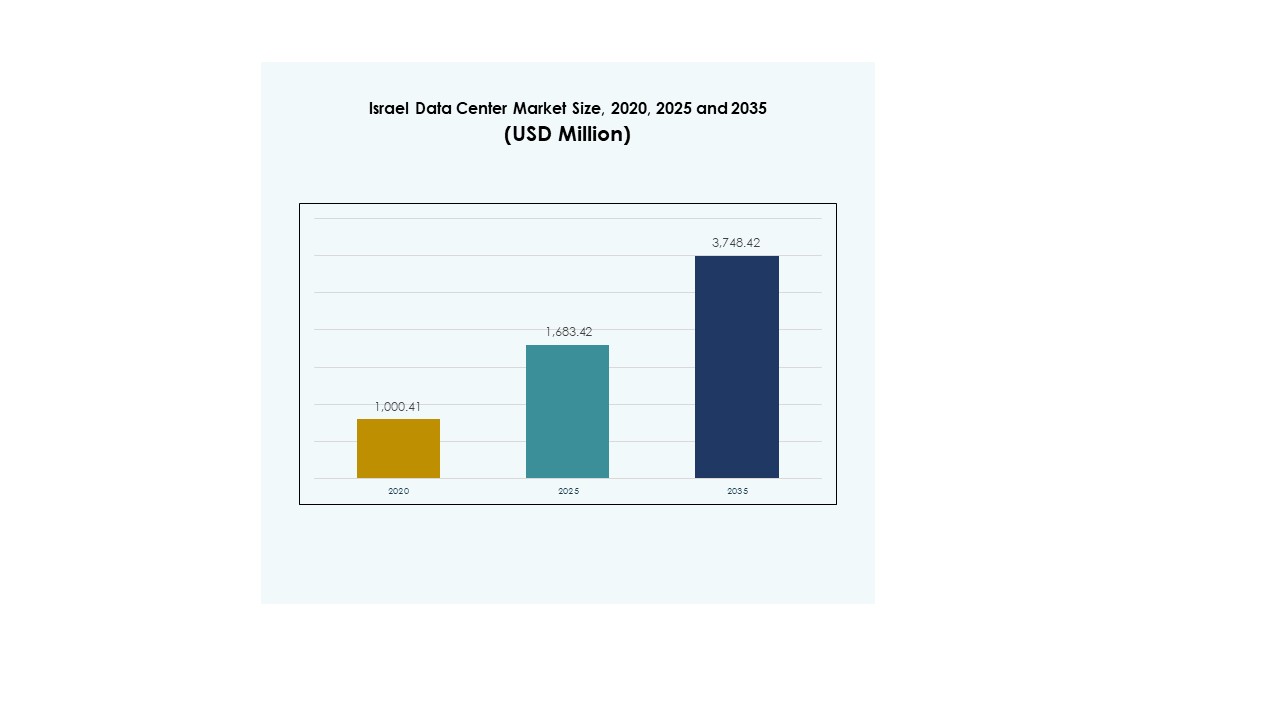

Der Markt für Rechenzentren in Israel wurde 2020 mit 1.000,41 Millionen USD bewertet und soll bis 2025 auf 1.683,42 Millionen USD anwachsen. Bis 2035 wird ein Wert von 3.748,42 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 8,28 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Israel 2025 |

USD 1.683,42 Millionen |

| Markt für Rechenzentren in Israel, CAGR |

8,28% |

| Marktgröße für Rechenzentren in Israel 2035 |

USD 3.748,42 Millionen |

Das Wachstum wird durch die rasche Einführung von Cloud-Diensten, KI und digitalen Transformationsinitiativen in verschiedenen Branchen angetrieben. Unternehmen investieren in skalierbare und sichere Infrastrukturen, um datenintensive Anwendungen zu unterstützen, während Innovationen in modularen Einrichtungen, Automatisierung und Cybersicherheit den Sektor stärken. Die strategische Bedeutung des Marktes liegt darin, globalen Unternehmen und Investoren zu ermöglichen, von Israels technologiegetriebener Wirtschaft und wachsendem digitalen Ökosystem zu profitieren.

Die zentralen und Küstenregionen führen den Markt mit fortschrittlicher Infrastruktur und starker Unternehmenspräsenz an, unterstützt durch robuste Telekommunikationsnetze und hohe Nachfrage nach Hyperscale-Zentren. Nördliche Gebiete entwickeln sich mit nachhaltigen Rechenzentrumsprojekten, während die südliche Region durch regierungsunterstützte Initiativen und industrielle Expansion an Bedeutung gewinnt. Diese Verteilung unterstreicht Israels ausgewogenes regionales Wachstum in der digitalen Infrastruktur.

Markttreiber

Wachsende Cloud-Adoption und Unternehmensdigitalisierung treiben die Entwicklung fortschrittlicher Infrastrukturen voran

Der Markt für Rechenzentren in Israel expandiert mit starker Nachfrage nach Cloud-Adoption und Unternehmensdigitalisierung. Unternehmen verlagern Arbeitslasten von traditionellen Systemen zu hybriden und Cloud-Modellen, was die Nachfrage nach skalierbaren Zentren schafft. Er profitiert von Israels etabliertem Technologie-Ökosystem, das die Modernisierung der Infrastruktur vorantreibt. Organisationen priorisieren sichere, hochkapazitive Einrichtungen zur Unterstützung geschäftskritischer Operationen. Innovationen im IT-Dienstleistungsbereich stärken diese Nachfrage weiter. Investoren sehen den Markt als strategisches Tor für digitales Wachstum. Unternehmen aus verschiedenen Branchen erkennen die Rolle von Rechenzentren für die Wettbewerbsfähigkeit. Der Trend sichert seinen Platz als zentraler Treiber der nationalen Technologie-Strategie.

- Zum Beispiel startete Amazon Web Services (AWS) im August 2023 seine Infrastrukturregion in Israel (Tel Aviv) mit drei Verfügbarkeitszonen. Der Investitionsplan umfasst etwa 7,2 Milliarden USD in Israel bis 2037 zur Unterstützung von Bau, Betrieb und Cloud-Enablement-Bemühungen.

Wachsende Bedeutung von Künstlicher Intelligenz, Maschinellem Lernen und Automatisierung in verschiedenen Branchen

Künstliche Intelligenz, maschinelles Lernen und Automatisierung verbessern die Abläufe in verschiedenen Branchen und gestalten neue Datenanforderungen. Der israelische Rechenzentrumsmarkt profitiert von der zunehmenden Implementierung von KI-fokussierten Anwendungen, die Hochleistungsrechner erfordern. Dies führt zu einer Nachfrage nach latenzarmen, energieeffizienten Designs. Organisationen integrieren Automatisierungstools, um Arbeitslasten zu optimieren und die betriebliche Komplexität zu reduzieren. Verbesserte Überwachung und Orchestrierung steigern die Widerstandsfähigkeit und Servicebereitstellung. Der Trend zu intelligenten Operationen fördert das Vertrauen globaler Unternehmen. Unternehmen nutzen dies, um Echtzeiteinblicke zu gewinnen und Entscheidungen zu verbessern. Diese Veränderungen unterstreichen die Bedeutung des Sektors bei der Ermöglichung fortschrittlicher digitaler Dienste in kritischen Bereichen.

- Beispielsweise begann Nvidia im Januar 2025 mit dem Bau eines 10.000 m² großen KI-Forschungsrechenzentrums in Israel, das seine F&E- und Ingenieursbemühungen unterstützen soll. Die Einrichtung wird flüssigkeitsgekühlte Systeme und auf Blackwell basierende Rechenhardware mit einer geplanten Leistungskapazität von bis zu 30 MW nutzen.

Wachsende Rolle von Cybersicherheit und Compliance-Anforderungen bei der Bereitstellung moderner Infrastrukturen

Herausforderungen der Cybersicherheit und Compliance-Standards drängen Unternehmen zu Investitionen in sichere, moderne Infrastrukturen. Der israelische Rechenzentrumsmarkt gewinnt an Bedeutung, da Organisationen fortschrittliche Sicherheitssysteme priorisieren. Er unterstützt Branchen, die mit sensiblen Informationen umgehen, einschließlich BFSI, Gesundheitswesen und Regierung. Starke Verschlüsselung, Firewalls und Multi-Faktor-Authentifizierungssysteme werden zum Standard. Die Einhaltung internationaler Vorschriften treibt ebenfalls die Nachfrage nach strukturierten Umgebungen an. Der Fokus auf robusten Schutz stärkt das Vertrauen der Investoren. Unternehmen wählen Anbieter, die Resilienz gegen Cyberbedrohungen integrieren. Das wachsende Bewusstsein für Cybergefahren stellt sicher, dass der Markt im Zentrum der nationalen und regionalen Digitalstrategie Israels bleibt.

Strategische Bedeutung für internationale Konnektivität und regionale digitale Expansion

Der israelische Rechenzentrumsmarkt hat strategische Bedeutung für Unternehmen und Investoren, die regionale Konnektivität suchen. Seine Lage macht ihn zu einem wichtigen Knotenpunkt zwischen Europa, Asien und dem Nahen Osten. Der Markt profitiert von globalen Akteuren, die expandieren, um vielfältige Unternehmen zu bedienen. Er unterstützt grenzüberschreitenden Handel, regionale Partnerschaften und multinationale Investitionsmöglichkeiten. Unternehmen nutzen Zentren für verbesserten Datenaustausch und digitales Wachstum. Eine starke Telekommunikationsinfrastruktur bietet einen Wettbewerbsvorteil. Regierungen fördern seine Expansion, um die internationale Präsenz zu stärken. Der Markt dient als Brücke für regionale und globale Innovation.

Markttrends

Aufkommen von Edge- und modularen Einrichtungen zur Unterstützung von Anwendungen der nächsten Generation

Der israelische Rechenzentrumsmarkt erlebt eine rasche Einführung von Edge- und modularen Einrichtungen. Unternehmen verlassen sich auf modulare Systeme, um effizient zu skalieren und die Bereitstellungszeit zu verkürzen. Edge-Standorte unterstützen Anwendungen der nächsten Generation wie autonome Systeme und Smart-City-Projekte. Dieser Trend verkürzt die Latenz und verbessert die Benutzererfahrungen in Echtzeit. Energieeffiziente modulare Zentren stimmen mit Nachhaltigkeitszielen überein. Investoren bevorzugen diese Lösungen aufgrund ihrer Flexibilität und Kosteneffizienz. Sie ermöglichen Unternehmen und Dienstleistern einen schnelleren Markteintritt. Das Wachstum von IoT-Anwendungen treibt die Nachfrage nach lokalisierter Verarbeitungsinfrastruktur weiter an.

Integration erneuerbarer Energien und nachhaltiger Betriebsabläufe in allen Einrichtungen

Nachhaltigkeitsinitiativen gestalten das Design von Einrichtungen und Betriebsstandards neu. Der israelische Rechenzentrumsmarkt betont die Integration erneuerbarer Energien, um den CO2-Fußabdruck zu reduzieren. Betreiber konzentrieren sich auf Solar-, Wind- und Hybridquellen, um Einrichtungen mit Energie zu versorgen. Kühlsysteme werden neu gestaltet, um Wasser- und Energieverbrauch zu minimieren. Grüne Zertifizierungen stärken den Ruf lokaler Anbieter. Unternehmen bevorzugen Anbieter mit transparenten Nachhaltigkeitspraktiken. Investoren unterstützen ebenfalls umweltfreundliche Designs und erhöhen die Finanzierung für nachhaltige Projekte. Dies macht den Sektor widerstandsfähiger gegen regulatorische Änderungen. Dieser Trend sichert die Umweltverantwortung als Wettbewerbsvorteil.

Einführung fortschrittlicher Rechenzentrumssoftware für verbesserte Leistung und Automatisierung

Fortschrittliche Softwarelösungen verändern die Verwaltung und Optimierung von Einrichtungen. Der israelische Rechenzentrumsmarkt setzt auf DCIM-, Orchestrierungs- und Überwachungsplattformen zur Effizienzsteigerung. Automatisierung reduziert Ausfallzeiten und Betriebskosten. Virtualisierung verbessert die Ressourcennutzung und stärkt die Agilität der Arbeitslast. Orchestrierungstools bieten bessere Kontrolle über hybride Umgebungen. Echtzeitüberwachung verbessert die Servicezuverlässigkeit und das Kundenvertrauen. Anbieter implementieren intelligente Analysen für vorausschauende Wartung. Dies ermöglicht eine größere Widerstandsfähigkeit gegen Betriebsrisiken. Unternehmen betrachten Softwareinnovationen als wesentlich, um Infrastrukturinvestitionen zukunftssicher zu machen.

Erweiterung von Hyperscale- und Colocation-Zentren für globale Unternehmen

Hyperscale- und Colocation-Zentren werden zu zentralen Säulen der Infrastrukturentwicklung. Der israelische Rechenzentrumsmarkt profitiert von starkem Interesse multinationaler Cloud-Anbieter. Colocation-Dienste ermöglichen es Unternehmen, ohne hohe Anfangsinvestitionen zu expandieren. Hyperscale-Standorte bedienen groß angelegte Datenanforderungen in verschiedenen Branchen. Betreiber konzentrieren sich auf Kapazität, Interkonnektivität und Skalierbarkeit, um globale Standards zu erfüllen. Die wachsende Nachfrage aus IT und Telekommunikation treibt die rasche Entwicklung voran. Investoren sehen Hyperscale-Hubs als langfristige Vermögenswerte mit hohem Wachstumspotenzial. Dies stärkt Israels Rolle als wichtiger regionaler Anbieter von Datendiensten.

Marktherausforderungen

Hoher Energieverbrauch und Infrastrukturkosten belasten die langfristige Rentabilität

Der israelische Rechenzentrumsmarkt sieht sich mit zunehmenden Bedenken hinsichtlich des Energieverbrauchs und der Infrastrukturkosten konfrontiert. Einrichtungen benötigen umfangreiche Elektrizität, fortschrittliche Kühlsysteme und zuverlässige Backup-Systeme. Die Verfügbarkeit von Strom bleibt ein kritisches Problem, das die Betriebskosten der Anbieter erhöht. Land- und Baukosten belasten ebenfalls Expansionsprojekte. Begrenzter Raum in städtischen Gebieten schafft Barrieren für großflächige Standorte. Anbieter kämpfen darum, Nachhaltigkeitsziele mit hohem Energiebedarf in Einklang zu bringen. Steigende Kosten beeinflussen die wettbewerbsfähige Preisgestaltung für kleine Unternehmen. Dies schafft Herausforderungen für neue Marktteilnehmer, die Marktanteile erobern wollen.

Regulatorische Komplexitäten und Fachkräftemangel begrenzen die Sektorerweiterung

Regulatorische Komplexitäten und Fachkräftemangel begrenzen das reibungslose Wachstum von Einrichtungen. Der israelische Rechenzentrumsmarkt operiert unter strengen Compliance-Rahmenwerken, die an Datenschutz und Cybersicherheit gebunden sind. Häufige Aktualisierungen dieser Standards erfordern ständige Anpassung. Unternehmen haben Schwierigkeiten, Talente mit spezialisierter technischer Expertise zu sichern. Der Mangel an Ingenieuren und IT-Fachleuten verzögert die Projektausführung. Anbieter sind auf Schulungsprogramme angewiesen, um Kompetenzlücken zu schließen. Diese Abhängigkeit erhöht die Kosten und beeinträchtigt die Betriebseffizienz. Es beschränkt das Tempo, mit dem Anbieter die Kapazität im Einklang mit der Nachfrage erweitern können.

Marktchancen

Steigende grenzüberschreitende Investitionen und strategische Allianzen stärken die regionale Positionierung

Der israelische Rechenzentrumsmarkt bietet Chancen durch grenzüberschreitende Investitionen und Allianzen. Globale Unternehmen arbeiten mit lokalen Anbietern zusammen, um ihre regionale Präsenz auszubauen. Diese Allianzen verbessern Kapazität, Konnektivität und Zuverlässigkeit. Sie ziehen multinationale Kunden aus den Bereichen IT, Telekommunikation und BFSI an. Joint Ventures bringen fortschrittliche Technologien und Kapital in die Region. Die Zusammenarbeit erhöht die Wettbewerbsfähigkeit gegenüber Nachbarländern. Starkes Investoreninteresse beschleunigt Innovation und Modernisierung weiter. Anbieter nutzen diesen Schwung, um internationale Netzwerke auszubauen.

Wachsende Nachfrage aus aufstrebenden Sektoren schafft Raum für Service-Diversifizierung

Aufstrebende Sektoren wie Gesundheitswesen, Einzelhandel und Unterhaltung treiben die vielfältige Nachfrage an. Der israelische Rechenzentrumsmarkt profitiert, da Branchen ihre Dienste digitalisieren und Echtzeitanalysen übernehmen. Unternehmen suchen zuverlässige Infrastrukturen für sichere und nahtlose Abläufe. Anbieter erweitern ihre Dienstleistungen mit branchenspezifischen Lösungen, um diese Nachfrage zu decken. Das wachsende Interesse an KI, Blockchain und Big Data-Anwendungen erweitert den Umfang weiter. Es gewährleistet Resilienz gegen Marktschwankungen durch Erweiterung der Kundenbasis. Maßgeschneiderte Lösungen verbessern die Kundenbindung und das Unternehmenswachstum. Anbieter erreichen Differenzierung durch spezialisierte Angebote.

Marktsegmentierung

Nach Komponente

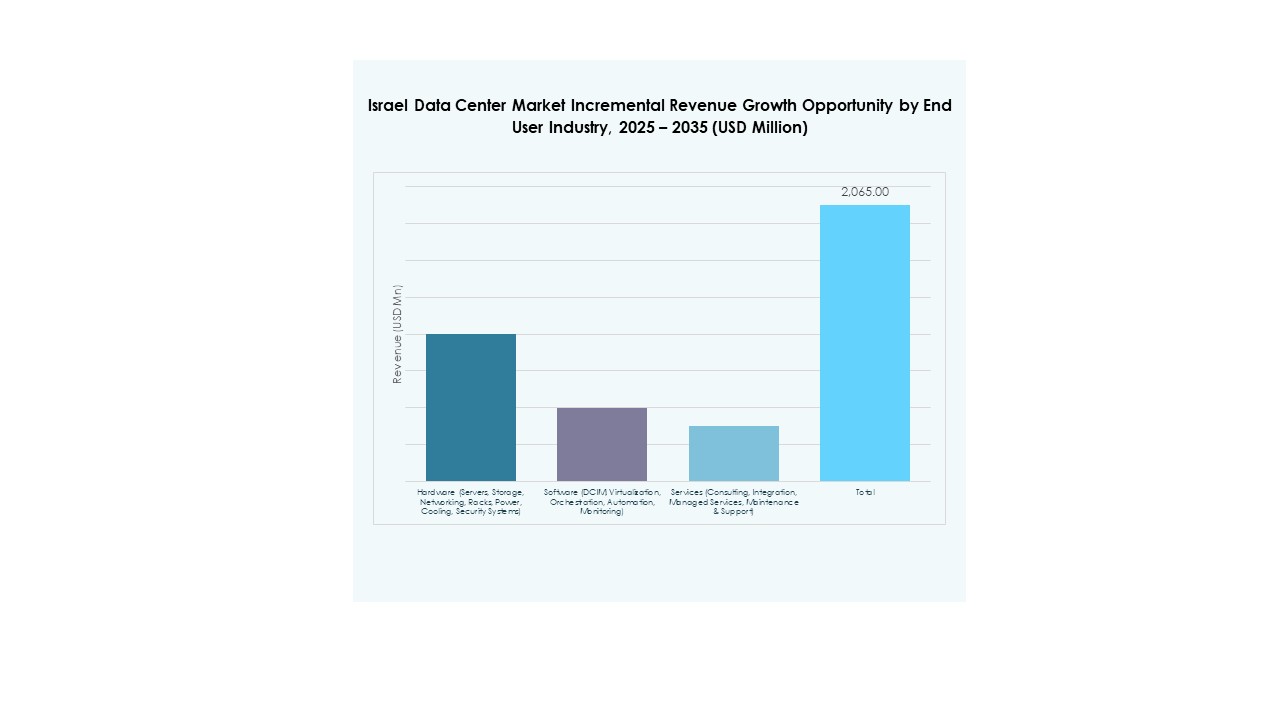

Hardware dominiert den israelischen Rechenzentrumsmarkt mit Servern, Racks, Kühl- und Stromsystemen, die den größten Anteil halten. Hardware treibt die Nachfrage aufgrund von Skalierbarkeit, Zuverlässigkeit und Integration mit fortschrittlichen Netzwerken an. Speicherlösungen gewinnen mit dem Aufstieg von Big Data an Bedeutung. Software wächst durch DCIM und Automatisierungstools, die die Effizienz steigern. Dienstleistungen erweitern sich mit Beratungs- und Managed Services, die Unternehmen unterstützen. Hardware bleibt entscheidend für den Kapazitätsaufbau. Sie bildet die Grundlage für Innovationen in Software und Dienstleistungen. Starke Hardware-Nachfrage sichert ihre führende Position.

Nach Rechenzentrumstyp

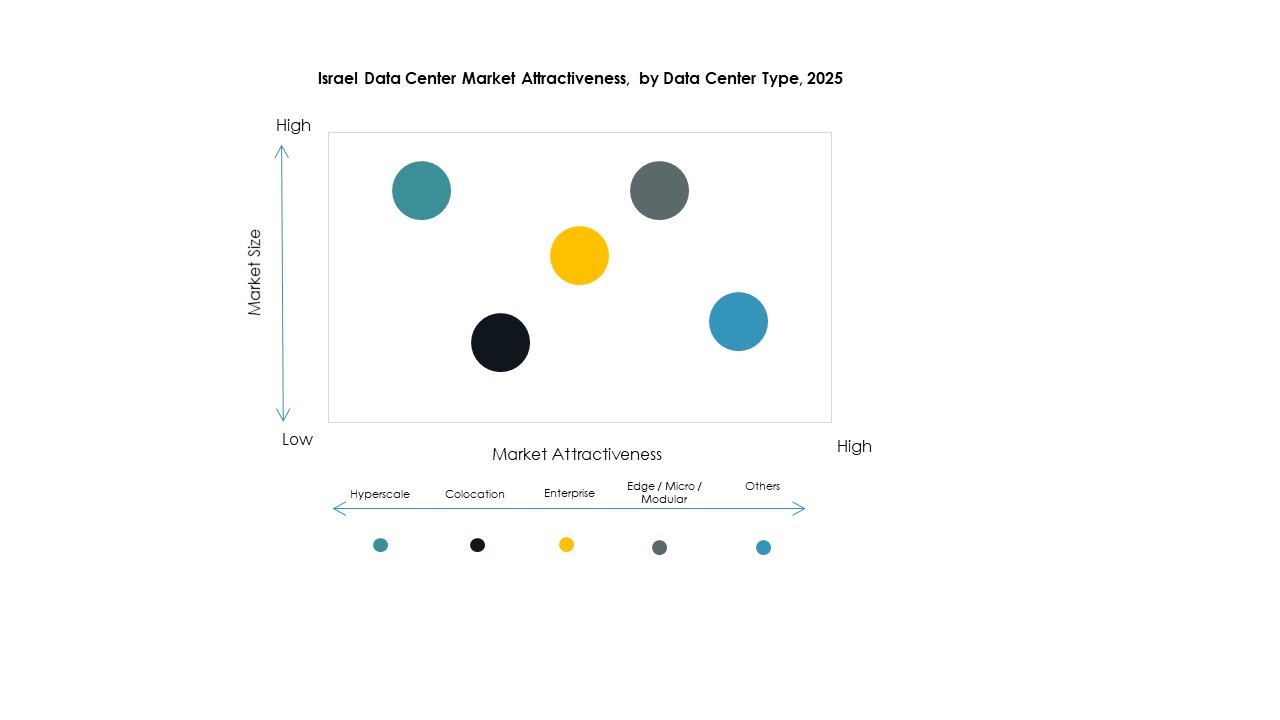

Hyperscale-Zentren dominieren den israelischen Rechenzentrumsmarkt, angetrieben durch die Nachfrage von Cloud-Giganten und großen Unternehmen. Colocation-Zentren folgen mit starker Akzeptanz durch KMU, die skalierbare Infrastrukturen suchen. Unternehmenszentren bedienen geschäftsspezifische Bedürfnisse mit maßgeschneiderter Kapazität. Edge- und modulare Standorte wachsen stetig und unterstützen IoT- und Echtzeitanwendungen. Mega-Zentren sind selten, gewinnen aber an Aufmerksamkeit für Hochkapazitätsoperationen. Cloud- und IDC-Standorte passen zu den wachsenden Cloud-First-Strategien. Die Führung von Hyperscale spiegelt ihre Bedeutung in globalen Standardinfrastrukturen wider. Sie zieht weiterhin Investitionen für den Ausbau an.

Nach Bereitstellungsmodell

Cloud-basierte Modelle dominieren den israelischen Rechenzentrumsmarkt und spiegeln den Wechsel der Unternehmen zu flexiblen und skalierbaren Infrastrukturen wider. On-Premises bleibt relevant für sensible Daten in Regierung und BFSI. Hybride Bereitstellung wächst und verbindet Kontrolle mit Skalierbarkeit. Cloud-basiert führt aufgrund von Agilität, Kosteneffizienz und schneller Akzeptanz in allen Branchen. Anbieter verbessern die Cloud-Integration, um Unternehmen anzuziehen. Es bleibt das Rückgrat der digitalen Transformationsstrategien. Hybrid expandiert weiterhin, um die Datenhoheit auszugleichen. On-Premises behält die Nachfrage, aber Cloud-basiert bleibt dominant.

Nach Unternehmensgröße

Große Unternehmen dominieren den israelischen Rechenzentrumsmarkt mit umfangreicher Investitionskapazität. Sie führen bei der Einführung von Hyperscale- und Cloud-Implementierungen. KMUs tragen stetig bei und bevorzugen Colocation- und Cloud-Dienste für Kosteneffizienz. Große Unternehmen treiben die Nachfrage nach globaler Konnektivität und fortschrittlicher Sicherheit an. KMUs gewinnen durch Managed Services an Flexibilität. Dies stellt sicher, dass beide Segmente aktive Wachstumstreiber bleiben. Große Unternehmen haben aufgrund der hohen Verfügbarkeit von Ressourcen einen stärkeren Einfluss. Ihre Investitionen verankern die allgemeine Marktrichtung.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation dominieren den israelischen Rechenzentrumsmarkt, angetrieben durch hohe Konnektivität und Datenbedarf. BFSI folgt mit der Abhängigkeit von sicherer, konformer Infrastruktur. Der Gesundheitssektor wächst aufgrund digitaler Gesundheits- und Telemedizin-Dienste schnell. Einzelhandel und E-Commerce erweitern ebenfalls die Nutzung und verlangen nach Systemen mit niedriger Latenz. Medien und Unterhaltung verlassen sich auf das Wachstum von Streaming- und Gaming-Plattformen. Fertigung und Bildung diversifizieren die Nachfrage weiter. Regierung und Verteidigung bleiben entscheidend für die souveräne Datenspeicherung. Die Führung von IT und Telekommunikation spiegelt den digitalen Kern des Sektors wider.

Nach Endnutzerbranche

Cloud-Service-Anbieter dominieren den israelischen Rechenzentrumsmarkt, angetrieben durch die starke Unternehmensabhängigkeit von der Cloud. Unternehmen folgen mit zunehmenden hybriden Implementierungen. Colocation-Anbieter bedienen KMUs und Unternehmen, die Skalierbarkeit suchen. Regierungsbehörden sichern die Nachfrage mit digitalen Projekten im öffentlichen Sektor. Andere Branchen tragen ebenfalls zu einem stetigen Wachstum bei. Cloud-Service-Anbieter führen aufgrund globaler Integration und fortschrittlicher Angebote. Sie verankern den strategischen Wachstumspfad des Marktes. Ihre Dominanz signalisiert eine zukünftige Expansion in Richtung hybrider und Edge-Ökosysteme.

Regionale Einblicke

Zentrale und Küstenregionen treiben Marktexpansion mit starken Infrastrukturinvestitionen voran

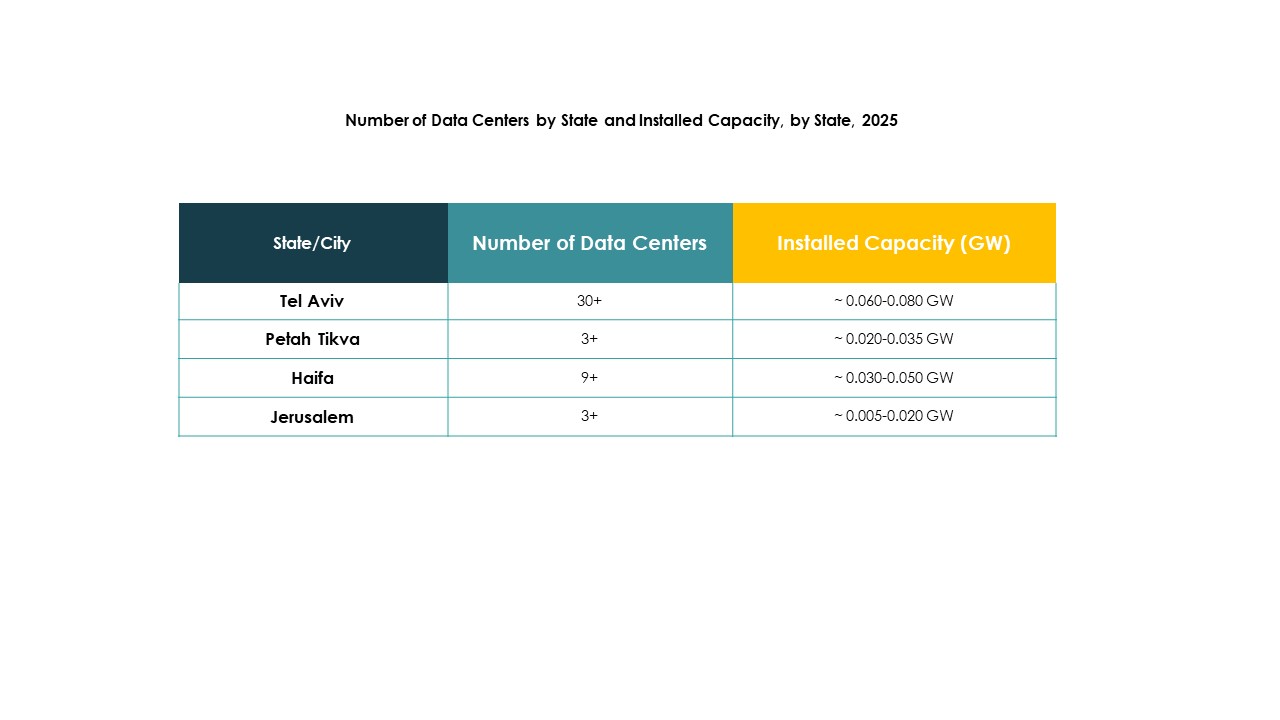

Der israelische Rechenzentrumsmarkt sieht die zentralen und Küstenregionen mit einem Anteil von 58% führend. Diese Gebiete profitieren von fortschrittlicher Infrastruktur, starker Telekommunikationskonnektivität und Konzentration von Unternehmen. Hohe Nachfrage nach Hyperscale-Zentren unterstützt die schnelle Entwicklung. Anbieter konzentrieren sich auf die Erweiterung der Kapazität in diesen Regionen aufgrund hoher digitaler Aktivität. Es sichert die Dominanz durch etablierte Technologiezentren und starke globale Partnerschaften. Die Konzentration von Ressourcen macht diese Regionen attraktiv für ausländische Investitionen. Ihre Rolle stellt sicher, dass sie das Rückgrat der nationalen digitalen Infrastruktur bleiben.

- Zum Beispiel baut MedOne zwei neue unterirdische Rechenzentren nördlich von Tel Aviv in Kfar Yona, die sich über 30.000 qm auf drei Etagen erstrecken, wobei die erste Einrichtung 2026 und die zweite 2027 eröffnet werden soll, mit Echtzeit-Backup für Kontinuität und widerstandsfähiger Infrastruktur gegen Netzstörungen.

Nördliche Region im Aufschwung mit Fokus auf spezialisierte Datenanlagen und Integration erneuerbarer Energien

Die nördliche Region hält einen Anteil von 24% und gewinnt durch spezialisierte Einrichtungen an Anerkennung. Anbieter in diesem Bereich betonen die Nutzung erneuerbarer Energien für nachhaltige Betriebsabläufe. Es unterstützt Branchen, die sichere und kostengünstige Datenverarbeitung erfordern. Universitäten und Forschungseinrichtungen tragen zur regionalen Nachfrage bei. Das Wachstum im Norden spiegelt das steigende Interesse an umweltfreundlichen Designs wider. Investoren unterstützen Expansionsprojekte, die mit nationalen Nachhaltigkeitszielen übereinstimmen. Ihre Rolle stärkt sich durch die zunehmende Einführung von grünen Infrastrukturlösungen.

Südliche Region entwickelt sich mit strategischen Projekten und staatlicher Unterstützung für Wachstum

Die südliche Region erfasst einen Anteil von 18 %, angetrieben durch strategische Projekte und staatliche Unterstützung. Sie gewinnt an Bedeutung, da Industrien ihre digitalen Fähigkeiten in Logistik und Energie ausbauen. Regierungsinitiativen ziehen ausländische Investoren in unterentwickelte Gebiete an. Sie profitiert von wachsender Konnektivitätsinfrastruktur, die mit zentralen Knotenpunkten verbindet. Anbieter erkunden modulare und Edge-Einrichtungen für den industriellen Einsatz. Diese Region wird zu einem Schwerpunkt für eine ausgewogene nationale Entwicklung. Ihr Anteil spiegelt die wachsenden Bemühungen wider, über die großen städtischen Zentren hinaus zu expandieren.

- Beispielsweise kündigte Enlight Renewable Energy eine Investition von 1,1 Milliarden US-Dollar an, um einen solarbetriebenen Rechenzentrumskomplex im Süden Israels zu entwickeln, der erneuerbare Energien und Speicherlösungen integriert, um den Betrieb der Einrichtung zu unterstützen.

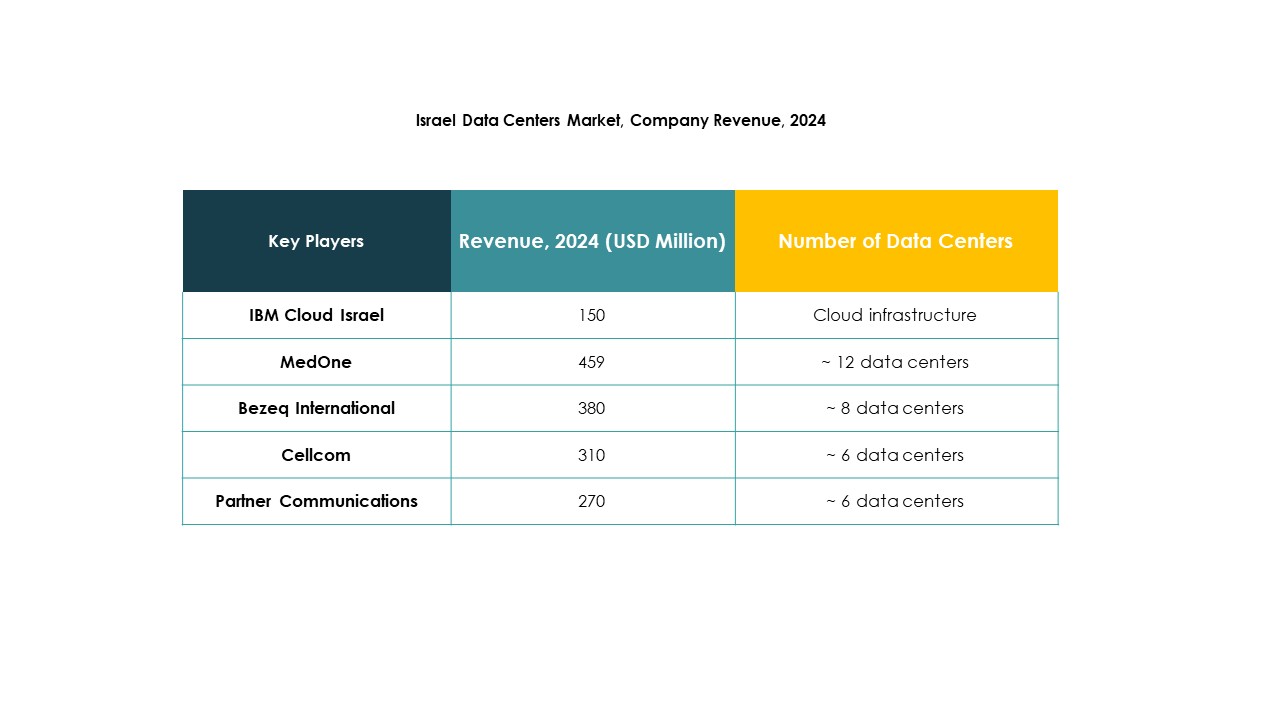

Wettbewerbseinblicke:

- MedOne

- Bezeq International

- Cellcom

- Integrated Telecom Co.

- Partner Communications

- IBM Cloud Israel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der israelische Rechenzentrumsmarkt bietet eine Mischung aus lokalen Betreibern und globalen Technologieführern. MedOne und Bezeq International verankern die heimische Infrastruktur mit starken Colocation- und Unternehmenslösungen, während Partner Communications und Cellcom die regionale Konnektivität verbessern. Globale Hyperscale-Anbieter wie AWS, Microsoft und Google erweitern ihre Cloud-Dominanz durch die Nutzung skalierbarer und hybrider Modelle. IBM Cloud Israel stärkt unternehmensfokussierte Angebote mit fortschrittlicher KI- und Sicherheitsintegration. Digital Realty Trust und NTT Communications bringen globales Fachwissen und Kapital für Hyperscale- und Colocation-Einrichtungen ein. Integrated Telecom Co. erweitert den Wettbewerb, indem es auf Unternehmenskunden abzielt. Es bleibt ein Markt, der durch intensiven Wettbewerb, strategische Partnerschaften und hohe Investitionen in Cloud-, KI- und Nachhaltigkeitsinitiativen definiert ist, was schnelles Wachstum und Innovation sicherstellt.

Jüngste Entwicklungen:

- Im September 2025 führte Radware zwei neue Cloud-Anwendungssicherheitszentren der nächsten Generation in Tel Aviv, Israel und Bogotá, Kolumbien ein, um die lokale Cloud-Sicherheitsinfrastruktur zu verbessern und regionale Kunden mit verbesserten Serviceangeboten zu versorgen, als Teil seiner expandierenden Rechenzentrumspräsenz.

- Im September 2025 sicherte sich Silicom einen bedeutenden Design-Gewinn von 2 Millionen US-Dollar pro Jahr von einem führenden Anbieter von Anwendungsbereitstellungen für seine Lösungen zur Hardwarebeschleunigung der Kryptografie, die speziell entwickelt wurden, um die Leistung und Effizienz in Cloud- und Rechenzentrumsumgebungen in ganz Israel zu steigern, was einen bemerkenswerten Innovationsmeilenstein für den lokalen Markt darstellt.

- Im April 2025 markierte NED DC einen wichtigen Meilenstein, indem es mit dem Bau seines Debütprojekts Alpha Campus begann, einem 350 Millionen US-Dollar teuren KI- und Cloud-Rechenzentrumsprojekt in Tel Aviv, das eine weitere Expansion der Rechenzentrumskapazität und technologischen Fähigkeiten Israels signalisiert.

- Im Februar 2025 kündigte MedOne eine Investition von 270 Millionen US-Dollar an, um zwei neue unterirdische Rechenzentren in der Nähe von Tel Aviv zu bauen, die seine Rechenzentrumspräsenz in Israel erheblich erweitern werden, wobei eines 2026 und ein weiteres bis 2027 eröffnet werden soll, um sowohl lokale als auch internationale Kunden mit fortschrittlichen Lösungen zur Geschäftskontinuität unter extremen Bedingungen zu bedienen.