الملخص التنفيذي:

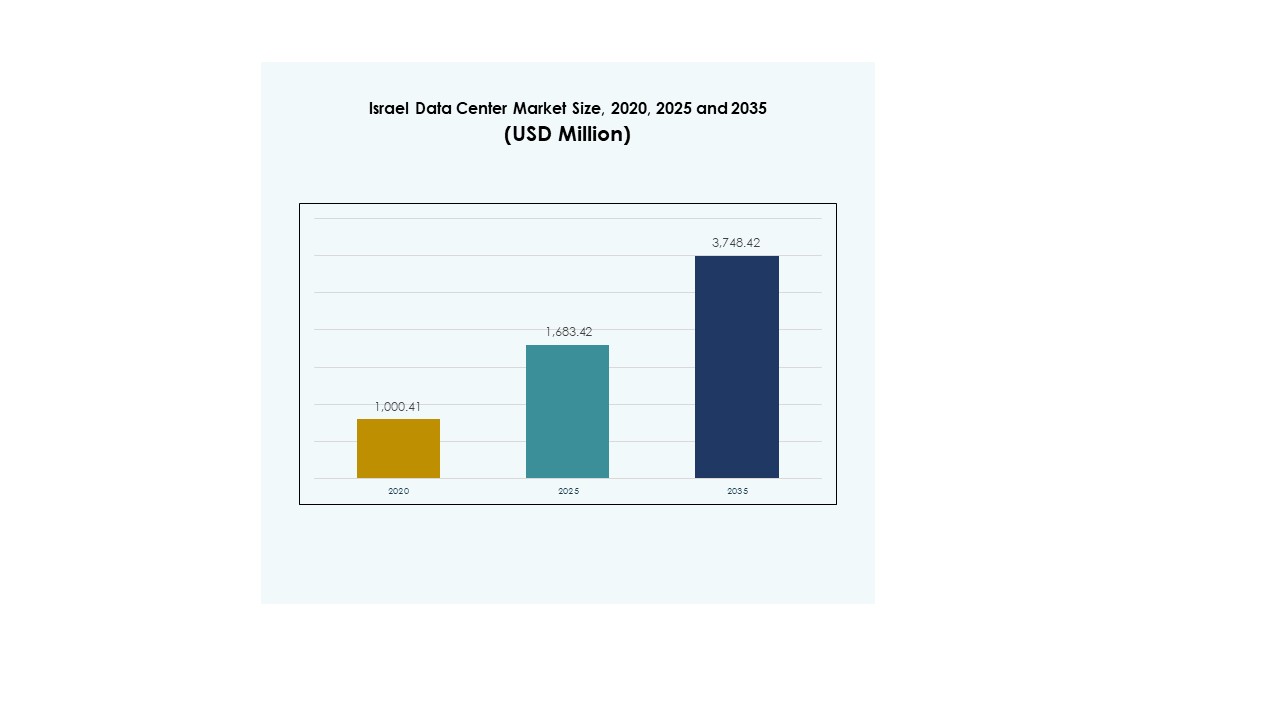

تم تقييم حجم سوق مراكز البيانات في إسرائيل بقيمة 1,000.41 مليون دولار أمريكي في عام 2020 ليصل إلى 1,683.42 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,748.42 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.28% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في إسرائيل 2025 |

1,683.42 مليون دولار أمريكي |

| سوق مراكز البيانات في إسرائيل، معدل النمو السنوي المركب |

8.28% |

| حجم سوق مراكز البيانات في إسرائيل 2035 |

3,748.42 مليون دولار أمريكي |

يتم تغذية النمو من خلال التبني السريع للخدمات السحابية والذكاء الاصطناعي ومبادرات التحول الرقمي عبر الصناعات. تستثمر الشركات في بنية تحتية قابلة للتوسع وآمنة لدعم التطبيقات الكثيفة البيانات، بينما تعزز الابتكارات في المرافق المعيارية والأتمتة والأمن السيبراني القطاع. تكمن الأهمية الاستراتيجية للسوق في تمكين الشركات العالمية والمستثمرين من الاستفادة من الاقتصاد القائم على التكنولوجيا في إسرائيل والنظام البيئي الرقمي المتوسع.

تقود المناطق الوسطى والساحلية السوق ببنية تحتية متقدمة وحضور قوي للشركات، مدعومة بشبكات اتصالات قوية وطلب عالٍ على مراكز الحوسبة الفائقة. تظهر المناطق الشمالية بمشاريع مراكز بيانات مستدامة، بينما تكتسب المنطقة الجنوبية زخماً من خلال المبادرات المدعومة من الحكومة والتوسع الصناعي. يبرز هذا التوزيع النمو الإقليمي المتوازن لإسرائيل في البنية التحتية الرقمية.

محركات السوق

التبني المتزايد للسحابة والرقمنة المؤسسية تدفع تطوير البنية التحتية المتقدمة

يتوسع سوق مراكز البيانات في إسرائيل مع الطلب القوي على تبني السحابة والرقمنة المؤسسية. تقوم الشركات بنقل أعباء العمل من الأنظمة التقليدية إلى النماذج الهجينة والسحابية، مما يخلق طلبًا على مراكز قابلة للتوسع. يستفيد من النظام البيئي التكنولوجي الراسخ في إسرائيل الذي يدفع تحديث البنية التحتية. تضع المنظمات أولوية للمرافق الآمنة وعالية السعة لدعم العمليات الحيوية. تعزز الابتكارات في خدمات تكنولوجيا المعلومات هذا الطلب بشكل أكبر. ينظر المستثمرون إلى السوق كبوابة استراتيجية للنمو الرقمي. تعترف الشركات عبر الصناعات بدور مراكز البيانات في التنافسية. يضمن الاتجاه مكانته كمحرك مركزي لاستراتيجية التكنولوجيا الوطنية.

- على سبيل المثال، أطلقت أمازون ويب سيرفيسز (AWS) منطقة البنية التحتية الخاصة بها في إسرائيل (تل أبيب) في أغسطس 2023، مع ثلاث مناطق توافر. تتضمن خطة الاستثمار حوالي 7.2 مليار دولار في إسرائيل حتى عام 2037 لدعم جهود البناء والتشغيل وتمكين السحابة.

الأهمية المتزايدة للذكاء الاصطناعي والتعلم الآلي والأتمتة عبر الصناعات

تعزز الذكاء الاصطناعي وتعلم الآلة والأتمتة العمليات عبر الصناعات وتشكل متطلبات بيانات جديدة. يستفيد سوق مراكز البيانات في إسرائيل من الانتشار المتزايد للتطبيقات التي تركز على الذكاء الاصطناعي والتي تتطلب حوسبة عالية الأداء. يؤدي ذلك إلى زيادة الطلب على التصاميم ذات الاستجابة السريعة وكفاءة الطاقة. تقوم المؤسسات بدمج أدوات الأتمتة لتحسين عبء العمل وتقليل التعقيد التشغيلي. تحسين المراقبة والتنسيق يعزز المرونة وتقديم الخدمات. يدعم التوجه نحو العمليات الذكية الثقة بين الشركات العالمية. تستخدم الشركات ذلك للحصول على رؤى في الوقت الحقيقي وتحسين القرارات. تبرز هذه التحولات أهمية القطاع في تمكين الخدمات الرقمية المتقدمة عبر القطاعات الحيوية.

- على سبيل المثال، في يناير 2025، بدأت شركة Nvidia في بناء مركز بيانات بحثي للذكاء الاصطناعي بمساحة 10,000 متر مربع في إسرائيل، ومن المتوقع أن يدعم جهود البحث والتطوير والهندسة الخاصة بها. سيستخدم المرفق أنظمة تبريد سائلة وأجهزة حوسبة تعتمد على Blackwell مع قدرة طاقة مخططة تصل إلى 30 ميجاوات.

الدور المتزايد للأمن السيبراني ومتطلبات الامتثال في نشر البنية التحتية الحديثة

تدفع تحديات الأمن السيبراني ومعايير الامتثال الشركات نحو استثمارات في بنية تحتية آمنة وحديثة. يكتسب سوق مراكز البيانات في إسرائيل زخماً حيث تعطي المؤسسات الأولوية لأنظمة الأمان المتقدمة. يدعم ذلك الصناعات التي تدير معلومات حساسة، بما في ذلك الخدمات المالية والمصرفية، والرعاية الصحية، والحكومة. تصبح التشفير القوي والجدران النارية وأنظمة المصادقة متعددة العوامل معايير قياسية. يدفع الامتثال للوائح الدولية الطلب على البيئات المنظمة. يركز الاهتمام بالحماية القوية على تعزيز ثقة المستثمرين. تختار الشركات مقدمي الخدمات الذين يدمجون المرونة ضد التهديدات السيبرانية. يضمن الوعي المتزايد بالأمن السيبراني أن يبقى السوق محورياً في الاستراتيجية الرقمية الوطنية والإقليمية لإسرائيل.

الأهمية الاستراتيجية للاتصال الدولي والتوسع الرقمي الإقليمي

يحمل سوق مراكز البيانات في إسرائيل أهمية استراتيجية للشركات والمستثمرين الذين يسعون إلى الاتصال الإقليمي. يجعل موقعه منه محوراً حيوياً بين أوروبا وآسيا والشرق الأوسط. يستفيد السوق من اللاعبين العالميين الذين يتوسعون لخدمة الشركات المتنوعة. يدعم التجارة عبر الحدود والشراكات الإقليمية وفرص الاستثمار متعددة الجنسيات. تستفيد الشركات من المراكز لتحسين تبادل البيانات والنمو الرقمي. توفر البنية التحتية القوية للاتصالات ميزة تنافسية. تشجع الحكومات على توسيعه لتعزيز الحضور الدولي. يعمل السوق كجسر للابتكار الإقليمي والعالمي.

اتجاهات السوق

ظهور المرافق الحافة والوحدات الداعمة للتطبيقات الجيل القادم

يشهد سوق مراكز البيانات في إسرائيل تبنيًا سريعًا للمرافق الحافة والوحدات. تعتمد الشركات على الأنظمة الوحداتية للتوسع بكفاءة وتقليل وقت النشر. تدعم مواقع الحافة التطبيقات الجيل القادم مثل الأنظمة الذاتية ومشاريع المدن الذكية. يقلل هذا الاتجاه من زمن الاستجابة ويحسن تجارب المستخدمين في الوقت الحقيقي. تتماشى المراكز الوحداتية الموفرة للطاقة مع أهداف الاستدامة. يفضل المستثمرون هذه الحلول لمرونتها وكفاءتها من حيث التكلفة. يسمح ذلك بدخول أسرع إلى السوق للشركات ومقدمي الخدمات. يزيد النمو في تطبيقات إنترنت الأشياء من الطلب على البنية التحتية للمعالجة المحلية.

دمج الطاقة المتجددة والعمليات المستدامة عبر المرافق

مبادرات الاستدامة تعيد تشكيل تصميم المرافق والمعايير التشغيلية. يركز سوق مراكز البيانات في إسرائيل على دمج الطاقة المتجددة لتقليل البصمة الكربونية. يركز المشغلون على مصادر الطاقة الشمسية والرياح والهجينة لتشغيل المرافق. يتم إعادة تصميم أنظمة التبريد لتقليل استخدام المياه والطاقة. تعزز الشهادات الخضراء سمعة مقدمي الخدمات المحليين. تفضل الشركات مقدمي الخدمات الذين لديهم ممارسات استدامة شفافة. يدعم المستثمرون أيضًا التصاميم الصديقة للبيئة، مما يعزز التمويل للمشاريع المستدامة. يجعل هذا الاتجاه القطاع أكثر مرونة في مواجهة التغيرات التنظيمية. يؤمن هذا الاتجاه المسؤولية البيئية كميزة تنافسية.

اعتماد برامج مراكز البيانات المتقدمة لتحسين الأداء والأتمتة

تحول الحلول البرمجية المتقدمة كيفية إدارة المرافق وتحسينها. يتبنى سوق مراكز البيانات في إسرائيل منصات DCIM والتنسيق والمراقبة لتحقيق الكفاءة. تقلل الأتمتة من وقت التوقف وتكاليف التشغيل. تعزز الافتراضية استخدام الموارد مع تعزيز مرونة أعباء العمل. توفر أدوات التنسيق تحكمًا أفضل عبر البيئات الهجينة. تحسن المراقبة في الوقت الحقيقي من موثوقية الخدمة وثقة العملاء. ينفذ مقدمو الخدمات تحليلات ذكية للصيانة التنبؤية. يتيح ذلك مرونة أكبر في مواجهة المخاطر التشغيلية. ترى الشركات الابتكار البرمجي كعنصر أساسي لضمان استثمارات البنية التحتية في المستقبل.

توسع مراكز الهايبرسكيل والكولوكيشن لتلبية احتياجات الشركات العالمية

أصبحت مراكز الهايبرسكيل والكولوكيشن أعمدة مركزية في تطوير البنية التحتية. يستفيد سوق مراكز البيانات في إسرائيل من الاهتمام القوي من قبل مقدمي الخدمات السحابية متعددة الجنسيات. تتيح خدمات الكولوكيشن للشركات التوسع دون استثمارات أولية كبيرة. تلبي مواقع الهايبرسكيل متطلبات البيانات واسعة النطاق عبر الصناعات. يركز المشغلون على السعة والاتصال البيني والقابلية للتوسع لتلبية المعايير العالمية. يغذي الطلب المتزايد من تكنولوجيا المعلومات والاتصالات التطور السريع. يرى المستثمرون مراكز الهايبرسكيل كأصول طويلة الأجل ذات إمكانات نمو عالية. يعزز ذلك دور إسرائيل كمزود رئيسي للخدمات البيانات في المنطقة.

تحديات السوق

الاستهلاك العالي للطاقة وتكاليف البنية التحتية تضغط على الربحية طويلة الأجل

يواجه سوق مراكز البيانات في إسرائيل مخاوف متزايدة بشأن استهلاك الطاقة وتكاليف البنية التحتية. تتطلب المرافق كهرباء واسعة وأنظمة تبريد متقدمة وأنظمة احتياطية موثوقة. تظل توفر الطاقة قضية حاسمة، مما يزيد من النفقات التشغيلية لمقدمي الخدمات. تؤثر تكاليف الأرض والبناء أيضًا بشكل كبير على مشاريع التوسع. يخلق نقص المساحة في المناطق الحضرية حواجز أمام المواقع واسعة النطاق. يكافح مقدمو الخدمات لتحقيق التوازن بين أهداف الاستدامة والطلب العالي على الطاقة. تؤثر التكاليف المتزايدة على التسعير التنافسي للشركات الصغيرة. يخلق ذلك تحديات للوافدين الجدد الذين يهدفون إلى الاستحواذ على حصة في السوق.

التعقيدات التنظيمية ونقص القوى العاملة الماهرة يحد من توسع القطاع

تحد التعقيدات التنظيمية ونقص القوى العاملة من النمو السلس للمرافق. يعمل سوق مراكز البيانات في إسرائيل تحت أطر امتثال صارمة مرتبطة بخصوصية البيانات والأمن السيبراني. تتطلب التحديثات المتكررة لهذه المعايير التكيف المستمر. تواجه الشركات صعوبة في تأمين المواهب ذات الخبرة التقنية المتخصصة. يؤخر نقص المهندسين والمحترفين في تكنولوجيا المعلومات تنفيذ المشاريع. يعتمد مقدمو الخدمات على برامج التدريب لمعالجة فجوات المهارات. تزيد هذه الاعتمادية من التكاليف وتؤثر على الكفاءة التشغيلية. يحد ذلك من وتيرة قدرة مقدمي الخدمات على التوسع بما يتماشى مع الطلب.

فرص السوق

زيادة الاستثمارات عبر الحدود والتحالفات الاستراتيجية لتعزيز التمركز الإقليمي

يقدم سوق مراكز البيانات في إسرائيل فرصًا من خلال الاستثمارات عبر الحدود والتحالفات. تتعاون الشركات العالمية مع مقدمي الخدمات المحليين لتوسيع الوجود الإقليمي. تعزز هذه التحالفات السعة والاتصال والموثوقية. إنها تجذب عملاء متعددين الجنسيات من قطاعات تكنولوجيا المعلومات والاتصالات والخدمات المالية والمصرفية. تجلب المشاريع المشتركة تقنيات متقدمة ورأس مال إلى المنطقة. تزيد التعاونات من القدرة التنافسية ضد الدول المجاورة. يزيد الاهتمام القوي من المستثمرين من تسريع الابتكار والتحديث. يستفيد مقدمو الخدمات من هذا الزخم لتوسيع الشبكات الدولية.

زيادة الطلب من القطاعات الناشئة تخلق مجالًا لتنويع الخدمات

تدفع القطاعات الناشئة مثل الرعاية الصحية والتجزئة والترفيه الطلب المتنوع. يستفيد سوق مراكز البيانات في إسرائيل مع رقمنة الصناعات للخدمات واعتماد التحليلات الفورية. تسعى الشركات إلى بنية تحتية موثوقة لعمليات آمنة وسلسة. يوسع مقدمو الخدمات خدماتهم بحلول مخصصة للصناعة لتلبية هذا الطلب. يزيد الاهتمام المتزايد بالتطبيقات الذكاء الاصطناعي والبلوكشين والبيانات الضخمة من نطاق السوق. يضمن ذلك المرونة ضد تقلبات السوق من خلال توسيع قاعدة العملاء. تحسن الحلول المخصصة الاحتفاظ بالعملاء ونمو الأعمال. يحقق مقدمو الخدمات التميز من خلال العروض المتخصصة.

تقسيم السوق

حسب المكون

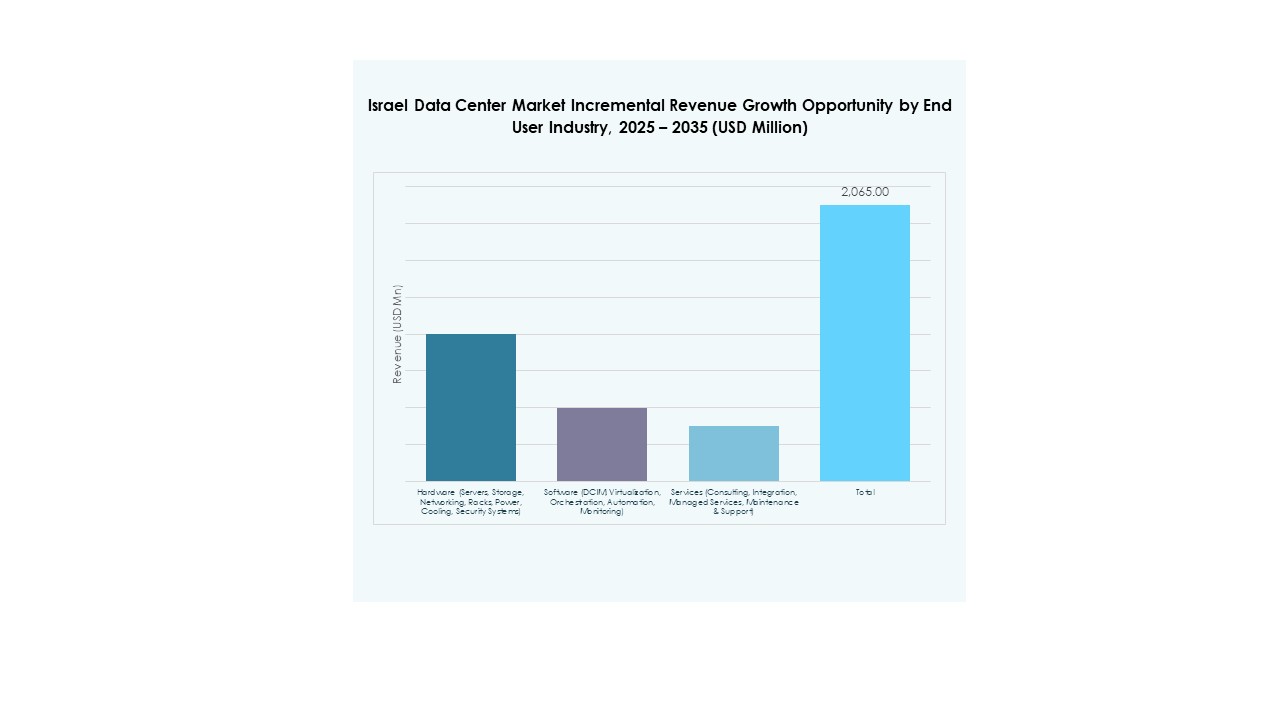

تهيمن الأجهزة على سوق مراكز البيانات في إسرائيل مع الخوادم والرفوف وأنظمة التبريد والطاقة التي تحتل الحصة الأكبر. تدفع الأجهزة الطلب بسبب القابلية للتوسع والموثوقية والتكامل مع الشبكات المتقدمة. تكتسب حلول التخزين زخمًا مع ارتفاع البيانات الضخمة. ينمو البرمجيات من خلال أدوات إدارة مراكز البيانات وأدوات الأتمتة التي تعزز الكفاءة. تتوسع الخدمات مع الاستشارات والخدمات المدارة التي تدعم الشركات. تبقى الأجهزة حاسمة لبناء السعة. إنها تضع الأساس للابتكار في البرمجيات والخدمات. يضمن الطلب القوي على الأجهزة موقعها الريادي.

حسب نوع مركز البيانات

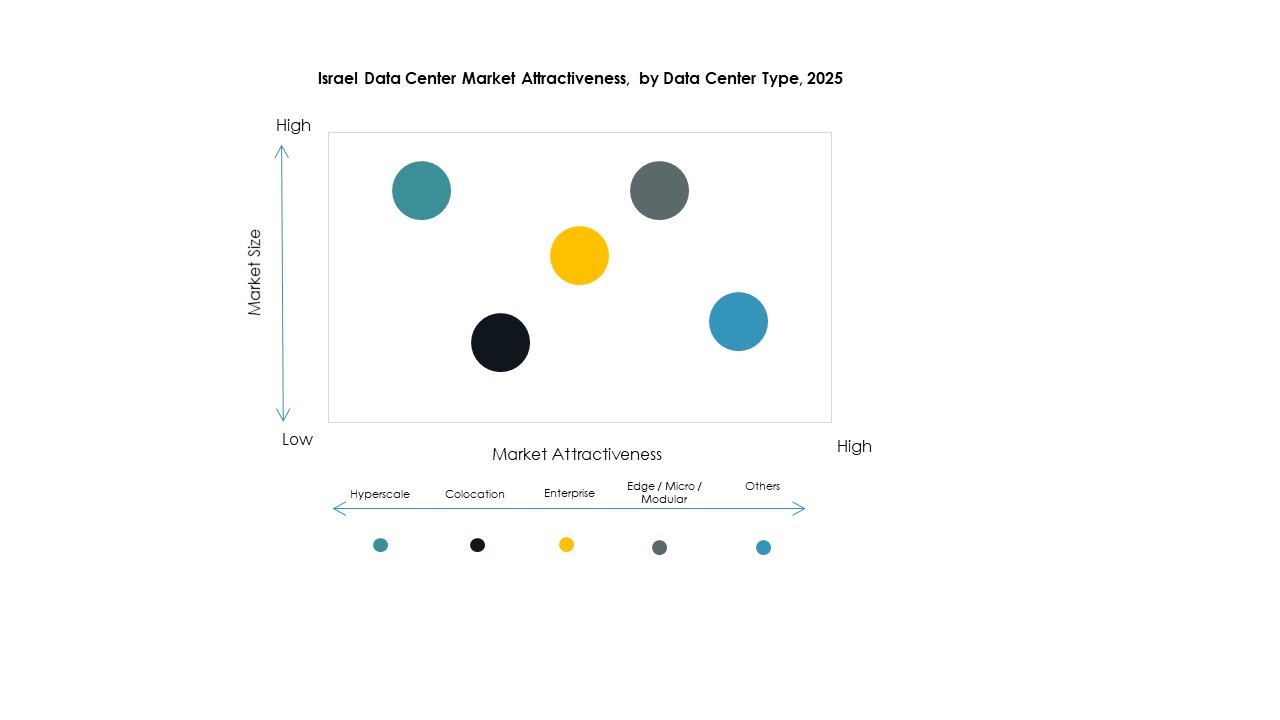

تهيمن المراكز الضخمة على سوق مراكز البيانات في إسرائيل، مدفوعة بالطلب من عمالقة السحابة والشركات الكبيرة. تليها مراكز الاستضافة المشتركة مع اعتماد قوي من الشركات الصغيرة والمتوسطة التي تبحث عن بنية تحتية قابلة للتوسع. تخدم مراكز الشركات احتياجات الأعمال المحددة بسعة مخصصة. تنمو المواقع الحافة والمواقع المعيارية بثبات، داعمة لتطبيقات إنترنت الأشياء والتطبيقات الفورية. المراكز الضخمة نادرة ولكنها تكتسب اهتمامًا للعمليات ذات السعة العالية. تتماشى مواقع السحابة ومراكز البيانات مع استراتيجيات السحابة المتزايدة. يعكس قيادة المراكز الضخمة أهميتها في البنية التحتية ذات المعايير العالمية. تواصل جذب الاستثمارات للتوسع.

حسب نموذج النشر

تهيمن النماذج القائمة على السحابة على سوق مراكز البيانات في إسرائيل، مما يعكس تحول الشركات إلى بنية تحتية مرنة وقابلة للتوسع. تظل النماذج المحلية ذات صلة للبيانات الحساسة في الحكومة والخدمات المالية والمصرفية. ينمو النشر الهجين، مما يجسر بين التحكم والقابلية للتوسع. تقود النماذج القائمة على السحابة بسبب المرونة والفعالية من حيث التكلفة والتبني السريع عبر الصناعات. يعزز مقدمو الخدمات تكامل السحابة لجذب الشركات. تظل العمود الفقري لاستراتيجيات التحول الرقمي. يستمر النشر الهجين في التوسع في موازنة سيادة البيانات. تظل النماذج المحلية مطلوبة ولكن النماذج القائمة على السحابة تبقى مهيمنة.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات في إسرائيل بفضل قدرتها الاستثمارية الواسعة. تقود هذه الشركات في تبني عمليات النشر السحابية والواسعة النطاق. تساهم الشركات الصغيرة والمتوسطة بشكل مستمر، مفضلة خدمات الاستضافة المشتركة والخدمات السحابية لتحقيق الكفاءة في التكلفة. تدفع الشركات الكبيرة الطلب على الاتصال العالمي والأمان المتقدم. تكتسب الشركات الصغيرة والمتوسطة مرونة من خلال الخدمات المدارة. يضمن ذلك بقاء كلا القطاعين مساهمين نشطين في النمو. تمتلك الشركات الكبيرة تأثيرًا أقوى بسبب توافر الموارد العالية. استثماراتهم تدعم الاتجاه العام للسوق.

حسب التطبيق / حالة الاستخدام

تهيمن تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات في إسرائيل، مدفوعة بالاتصال العالي والطلب على البيانات. يتبعها القطاع المالي والمصرفي بالاعتماد على بنية تحتية آمنة ومتوافقة. ينمو قطاع الرعاية الصحية بسرعة بسبب الخدمات الصحية الرقمية والطب عن بعد. يتوسع قطاع التجزئة والتجارة الإلكترونية أيضًا في الاستخدام، مطالبًا بأنظمة ذات زمن استجابة منخفض. يعتمد قطاع الإعلام والترفيه على نمو البث ومنصات الألعاب. يضيف قطاع التصنيع والتعليم تنوعًا في الطلب. تظل الحكومة والدفاع حاسمين لتخزين البيانات السيادية. تعكس قيادة تكنولوجيا المعلومات والاتصالات الجوهر الرقمي للقطاع.

حسب صناعة المستخدم النهائي

تهيمن مزودو الخدمات السحابية على سوق مراكز البيانات في إسرائيل، مدفوعة بالاعتماد القوي للشركات على السحابة. تتبعها الشركات مع زيادة عمليات النشر الهجينة. تخدم مزودو الاستضافة المشتركة الشركات الصغيرة والمتوسطة والأعمال التي تسعى إلى التوسع. تؤمن الوكالات الحكومية الطلب من خلال المشاريع الرقمية للقطاع العام. تساهم الصناعات الأخرى أيضًا في التوسع المستمر. تقود مزودو الخدمات السحابية بسبب التكامل العالمي والعروض المتقدمة. يرسخ ذلك مسار النمو الاستراتيجي للسوق. تشير هيمنتهم إلى توسع مستقبلي نحو الأنظمة الهجينة والحافة.

رؤى إقليمية

المناطق المركزية والساحلية تقود توسع السوق مع استثمار قوي في البنية التحتية

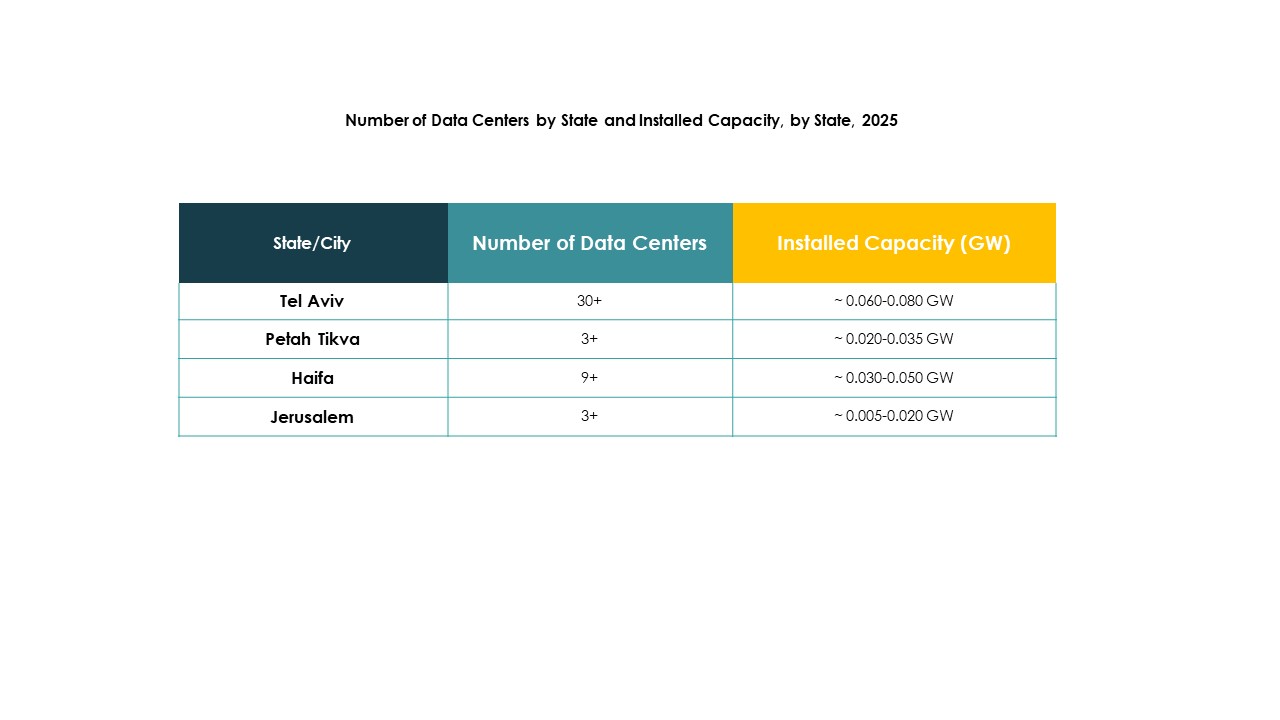

تشهد سوق مراكز البيانات في إسرائيل قيادة المناطق المركزية والساحلية بحصة 58%. تستفيد هذه المناطق من بنية تحتية متقدمة، واتصال قوي بالاتصالات، وتركيز الشركات. يدعم الطلب العالي على المراكز الواسعة النطاق التطور السريع. يركز المزودون على توسيع السعة في هذه المناطق بسبب النشاط الرقمي العالي. يضمن ذلك الهيمنة من خلال مراكز التكنولوجيا الراسخة والشراكات العالمية القوية. يجعل تركيز الموارد هذه المناطق جذابة للاستثمارات الأجنبية. يضمن دورها بقاءها العمود الفقري للبنية التحتية الرقمية الوطنية.

- على سبيل المثال، تقوم شركة MedOne ببناء مركزين جديدين للبيانات تحت الأرض شمال تل أبيب في كفار يونا، بمساحة 30,000 متر مربع عبر ثلاثة طوابق، ومن المقرر افتتاح المنشأة الأولى في عام 2026 والثانية في عام 2027، مع توفير نسخ احتياطي كامل في الوقت الحقيقي للاستمرارية وبنية تحتية مرنة ضد انقطاعات الشبكة.

المنطقة الشمالية تظهر مع التركيز على مرافق البيانات المتخصصة وتكامل الطاقة المتجددة

تحمل المنطقة الشمالية حصة 24%، وتكتسب الاعتراف من خلال المرافق المتخصصة. يركز المزودون في هذه المنطقة على تبني الطاقة المتجددة لعمليات مستدامة. يدعم ذلك الصناعات التي تتطلب معالجة بيانات آمنة ومنخفضة التكلفة. تساهم الجامعات والمؤسسات البحثية في الطلب الإقليمي. يعكس النمو في الشمال الاهتمام المتزايد بالتصاميم الصديقة للبيئة. يدعم المستثمرون مشاريع التوسع المتوافقة مع الأهداف الوطنية للاستدامة. يقوى دورها من خلال زيادة تبني نماذج البنية التحتية الخضراء.

المنطقة الجنوبية تتطور مع مشاريع استراتيجية ودعم حكومي للنمو

تستحوذ المنطقة الجنوبية على حصة 18% مدفوعة بالمشاريع الاستراتيجية ودعم الحكومة. تكتسب أهمية مع توسع الصناعات في القدرات الرقمية في اللوجستيات والطاقة. تجذب المبادرات الحكومية المستثمرين الأجانب إلى المناطق غير المتطورة. تستفيد من البنية التحتية المتنامية للاتصال التي تربط بالمراكز المركزية. يستكشف المزودون المرافق المعيارية والحافة للاستخدام الصناعي. تصبح هذه المنطقة نقطة محورية للتنمية الوطنية المتوازنة. تعكس حصتها الجهود المتزايدة للتوسع خارج المراكز الحضرية الكبرى.

- على سبيل المثال، أعلنت شركة إنلايت للطاقة المتجددة عن استثمار بقيمة 1.1 مليار دولار لتطوير مجمع مركز بيانات يعمل بالطاقة الشمسية في جنوب إسرائيل، يدمج حلول الطاقة المتجددة والتخزين لدعم عمليات المنشأة.

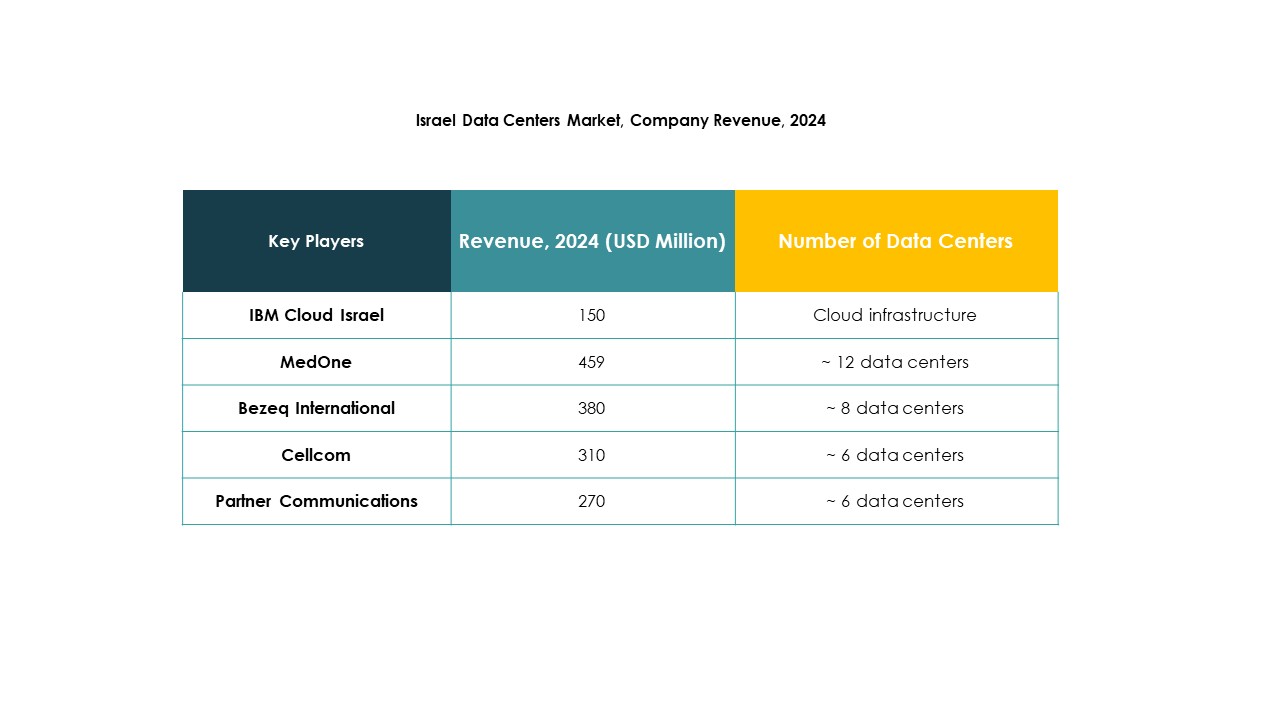

رؤى تنافسية:

- مد ون

- بيزك إنترناشيونال

- سيلكوم

- شركة الاتصالات المتكاملة

- شركات الاتصالات الشريكة

- آي بي إم كلاود إسرائيل

- ديجيتال ريالتي ترست، إنك.

- شركة إن تي تي للاتصالات

- شركة مايكروسوفت

- خدمات أمازون ويب، إنك. (AWS)

- جوجل ذ.م.م (ألفابت إنك.)

يتميز سوق مراكز البيانات في إسرائيل بمزيج من المشغلين المحليين وقادة التكنولوجيا العالميين. تدعم مد ون وبيزك إنترناشيونال البنية التحتية المحلية بحلول قوية للتواجد المشترك والمؤسسات، بينما تعزز شركات الاتصالات الشريكة وسيلكوم الاتصال الإقليمي. توسع مقدمو الخدمات العالمية مثل AWS ومايكروسوفت وجوجل هيمنتهم السحابية من خلال نماذج قابلة للتوسع والهجين. تعزز آي بي إم كلاود إسرائيل العروض الموجهة للمؤسسات من خلال دمج الذكاء الاصطناعي والأمان المتقدم. تضيف ديجيتال ريالتي ترست وإن تي تي للاتصالات الخبرة العالمية ورأس المال للمرافق الكبيرة والتواجد المشترك. توسع شركة الاتصالات المتكاملة النطاق التنافسي من خلال استهداف عملاء المؤسسات. يظل السوق معرفًا بالمنافسة الشديدة، والشراكات الاستراتيجية، والاستثمار العالي في مبادرات السحابة والذكاء الاصطناعي والاستدامة، مما يضمن النمو السريع والابتكار.

التطورات الأخيرة:

- في سبتمبر 2025، قدمت رادوير مركزين جديدين للأمان السحابي من الجيل التالي في تل أبيب، إسرائيل وبوغوتا، كولومبيا، بهدف تعزيز البنية التحتية للأمان السحابي المحلي وتقديم عروض خدمات محسنة للعملاء الإقليميين كجزء من توسعها في مراكز البيانات.

- في سبتمبر 2025، حصلت سيليكوم على فوز تصميم كبير بقيمة 2 مليون دولار سنويًا من قائد في توصيل التطبيقات لحلول تسريع الأجهزة التشفيرية الخاصة بها، المصممة خصيصًا لتعزيز الأداء والكفاءة في بيئات السحابة ومراكز البيانات في جميع أنحاء إسرائيل، مما يمثل إنجازًا بارزًا في الابتكار للسوق المحلي.

- في أبريل 2025، حققت نيد دي سي إنجازًا كبيرًا ببدء بناء حرم ألفا الأول لها، وهو مشروع مركز بيانات للذكاء الاصطناعي والسحابة بقيمة 350 مليون دولار في تل أبيب، مما يشير إلى توسع إضافي في قدرة مراكز البيانات والقدرات التكنولوجية في إسرائيل.

- في فبراير 2025، أعلنت مد ون عن استثمار بقيمة 270 مليون دولار لبناء مركزين جديدين للبيانات تحت الأرض بالقرب من تل أبيب، مما سيزيد بشكل كبير من توسعها في مراكز البيانات في إسرائيل مع افتتاح أحدهما في 2026 والآخر بحلول 2027، بهدف خدمة العملاء المحليين والدوليين بحلول متقدمة لاستمرارية الأعمال تحت الظروف القاسية.