Краткое резюме:

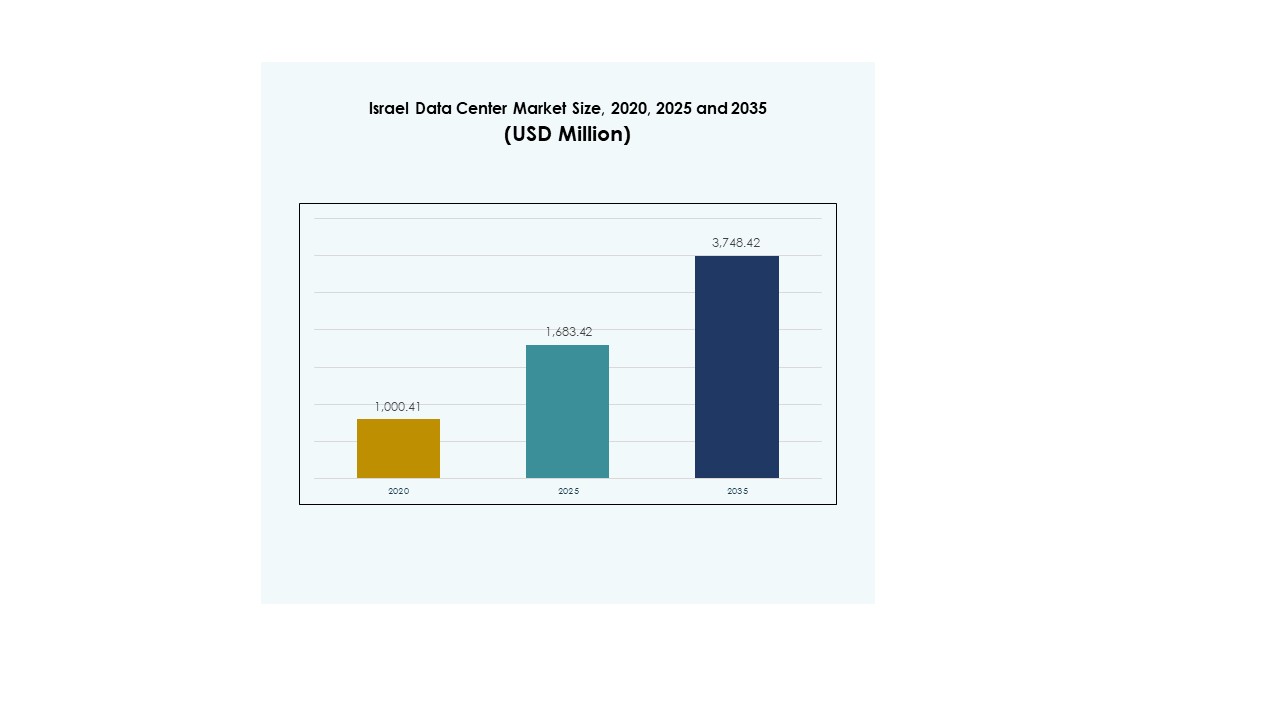

Размер рынка дата-центров Израиля оценивался в 1,000.41 млн долларов США в 2020 году, до 1,683.42 млн долларов США в 2025 году и, как ожидается, достигнет 3,748.42 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 8.28% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка дата-центров Израиля 2025 |

1,683.42 млн долларов США |

| Рынок дата-центров Израиля, CAGR |

8.28% |

| Размер рынка дата-центров Израиля 2035 |

3,748.42 млн долларов США |

Рост обусловлен быстрым внедрением облачных сервисов, ИИ и инициативами цифровой трансформации в различных отраслях. Компании инвестируют в масштабируемую и безопасную инфраструктуру для поддержки приложений, требующих больших объемов данных, в то время как инновации в модульных объектах, автоматизации и кибербезопасности укрепляют сектор. Стратегическая важность рынка заключается в возможности для глобальных компаний и инвесторов использовать технологически ориентированную экономику Израиля и расширяющуюся цифровую экосистему.

Центральные и прибрежные регионы лидируют на рынке благодаря развитой инфраструктуре и сильному присутствию предприятий, поддерживаемых надежными телекоммуникационными сетями и высоким спросом на гипермасштабные центры. Северные районы развиваются с устойчивыми проектами дата-центров, в то время как южный регион набирает обороты благодаря инициативам, поддерживаемым правительством, и промышленному расширению. Это распределение подчеркивает сбалансированный региональный рост Израиля в области цифровой инфраструктуры.

Движущие силы рынка

Рост внедрения облачных технологий и цифровизация предприятий стимулируют развитие передовой инфраструктуры

Рынок дата-центров Израиля расширяется благодаря высокому спросу на облачные технологии и цифровизацию предприятий. Компании переводят рабочие нагрузки с традиционных систем на гибридные и облачные модели, создавая спрос на масштабируемые центры. Это выгодно благодаря устоявшейся технологической экосистеме Израиля, которая стимулирует модернизацию инфраструктуры. Организации отдают приоритет безопасным, высокоемким объектам для поддержки критически важных операций. Инновации в ИТ-услугах еще больше укрепляют этот спрос. Инвесторы рассматривают рынок как стратегические ворота для цифрового роста. Компании из различных отраслей признают роль дата-центров в конкурентоспособности. Эта тенденция закрепляет его место в качестве центрального драйвера национальной технологической стратегии.

- Например, Amazon Web Services (AWS) запустила свой инфраструктурный регион в Израиле (Тель-Авив) в августе 2023 года, включающий три зоны доступности. План инвестиций включает около 7.2 млрд долларов США в Израиле до 2037 года для поддержки строительства, эксплуатации и облачных инициатив.

Возрастающая важность искусственного интеллекта, машинного обучения и автоматизации в различных отраслях

Искусственный интеллект, машинное обучение и автоматизация улучшают операции в различных отраслях и формируют новые требования к данным. Рынок центров обработки данных в Израиле выигрывает от растущего внедрения приложений, ориентированных на ИИ, требующих высокопроизводительных вычислений. Это вызывает спрос на низкую задержку и энергоэффективные конструкции. Организации интегрируют инструменты автоматизации для оптимизации рабочих нагрузок и снижения сложности операций. Улучшенный мониторинг и оркестрация повышают устойчивость и качество обслуживания. Стремление к интеллектуальным операциям укрепляет доверие среди глобальных компаний. Компании используют это для получения информации в реальном времени и улучшения принятия решений. Эти изменения подчеркивают важность сектора в обеспечении передовых цифровых услуг в критически важных секторах.

- Например, в январе 2025 года Nvidia начала строительство исследовательского центра данных площадью 10 000 м² в Израиле, который, как ожидается, поддержит ее усилия в области НИОКР и инженерии. Объект будет использовать системы с жидкостным охлаждением и вычислительное оборудование на базе Blackwell с планируемой мощностью до 30 МВт.

Растущая роль кибербезопасности и требований к соблюдению норм в развертывании современной инфраструктуры

Проблемы кибербезопасности и стандарты соответствия подталкивают предприятия к инвестициям в безопасную, современную инфраструктуру. Рынок центров обработки данных в Израиле набирает обороты, поскольку организации отдают приоритет передовым системам безопасности. Это поддерживает отрасли, управляющие конфиденциальной информацией, включая банковский сектор, здравоохранение и правительство. Сильное шифрование, брандмауэры и системы многофакторной аутентификации становятся стандартом. Соответствие международным нормативам также стимулирует спрос на структурированные среды. Фокус на надежной защите повышает доверие инвесторов. Предприятия выбирают поставщиков, которые интегрируют устойчивость к киберугрозам. Растущая осведомленность о кибербезопасности обеспечивает центральное место рынка в национальной и региональной цифровой стратегии Израиля.

Стратегическая важность для международной связи и регионального цифрового расширения

Рынок центров обработки данных в Израиле имеет стратегическое значение для бизнеса и инвесторов, стремящихся к региональной связи. Его расположение делает его важным узлом между Европой, Азией и Ближним Востоком. Рынок выигрывает от глобальных игроков, расширяющихся для обслуживания различных предприятий. Он поддерживает трансграничную торговлю, региональные партнерства и возможности для многонациональных инвестиций. Предприятия используют центры для улучшения обмена данными и цифрового роста. Сильная телекоммуникационная инфраструктура обеспечивает конкурентное преимущество. Правительства поощряют его расширение для увеличения международного присутствия. Рынок служит мостом для региональных и глобальных инноваций.

Тенденции рынка

Появление периферийных и модульных объектов, поддерживающих приложения следующего поколения

Рынок центров обработки данных в Израиле наблюдает быстрое внедрение периферийных и модульных объектов. Предприятия полагаются на модульные системы для эффективного масштабирования и сокращения времени развертывания. Периферийные площадки поддерживают приложения следующего поколения, такие как автономные системы и проекты умных городов. Эта тенденция сокращает задержку и улучшает пользовательский опыт в реальном времени. Энергоэффективные модульные центры соответствуют целям устойчивого развития. Инвесторы предпочитают эти решения за их гибкость и экономическую эффективность. Это позволяет предприятиям и поставщикам услуг быстрее выходить на рынок. Рост приложений Интернета вещей стимулирует дальнейший спрос на локализованную инфраструктуру обработки.

Интеграция возобновляемых источников энергии и устойчивых операций по всему объекту

Инициативы в области устойчивого развития меняют дизайн объектов и операционные стандарты. Рынок центров обработки данных в Израиле акцентирует внимание на интеграции возобновляемых источников энергии для уменьшения углеродного следа. Операторы сосредотачиваются на солнечных, ветровых и гибридных источниках для питания объектов. Системы охлаждения перерабатываются для минимизации использования воды и энергии. Зеленые сертификаты укрепляют репутацию местных поставщиков. Предприятия предпочитают поставщиков с прозрачными практиками устойчивого развития. Инвесторы также поддерживают экологически чистые проекты, увеличивая финансирование устойчивых проектов. Это делает сектор более устойчивым к изменениям в регулировании. Эта тенденция закрепляет экологическую ответственность как конкурентное преимущество.

Внедрение передового программного обеспечения для центров обработки данных для повышения производительности и автоматизации

Передовые программные решения трансформируют управление и оптимизацию объектов. Рынок центров обработки данных в Израиле принимает платформы DCIM, оркестрации и мониторинга для повышения эффективности. Автоматизация снижает время простоя и операционные затраты. Виртуализация улучшает использование ресурсов, укрепляя гибкость рабочих нагрузок. Инструменты оркестрации обеспечивают лучший контроль в гибридных средах. Мониторинг в реальном времени улучшает надежность обслуживания и доверие клиентов. Поставщики внедряют интеллектуальную аналитику для предсказательной поддержки. Это обеспечивает большую устойчивость к операционным рискам. Предприятия рассматривают инновации в программном обеспечении как необходимый элемент для защиты инвестиций в инфраструктуру на будущее.

Расширение гипермасштабных и колокационных центров для обслуживания глобальных предприятий

Гипермасштабные и колокационные центры становятся центральными элементами в развитии инфраструктуры. Рынок центров обработки данных в Израиле выигрывает от сильного интереса со стороны многонациональных облачных провайдеров. Услуги колокации позволяют предприятиям расширяться без значительных начальных инвестиций. Гипермасштабные площадки обслуживают крупномасштабные потребности в данных в различных отраслях. Операторы сосредотачиваются на емкости, межсоединении и масштабируемости для соответствия мировым стандартам. Растущий спрос со стороны ИТ и телекоммуникаций способствует быстрому развитию. Инвесторы рассматривают гипермасштабные узлы как долгосрочные активы с высоким потенциалом роста. Это укрепляет роль Израиля как ключевого регионального поставщика услуг обработки данных.

Проблемы рынка

Высокое энергопотребление и затраты на инфраструктуру напрягают долгосрочную прибыльность

Рынок центров обработки данных в Израиле сталкивается с растущими проблемами, связанными с энергопотреблением и затратами на инфраструктуру. Объекты требуют значительных объемов электроэнергии, передовых систем охлаждения и надежных резервных систем. Доступность электроэнергии остается критической проблемой, увеличивая операционные расходы для поставщиков. Затраты на землю и строительство также значительно влияют на проекты расширения. Ограниченное пространство в городских районах создает барьеры для крупномасштабных объектов. Поставщики сталкиваются с трудностями в достижении целей устойчивого развития при высоком спросе на энергию. Растущие затраты влияют на конкурентоспособность цен для малых предприятий. Это создает проблемы для новых участников, стремящихся захватить долю рынка.

Сложности регулирования и нехватка квалифицированной рабочей силы ограничивают расширение сектора

Сложности регулирования и нехватка рабочей силы ограничивают плавное развитие объектов. Рынок центров обработки данных в Израиле работает в рамках строгих нормативных требований, связанных с конфиденциальностью данных и кибербезопасностью. Частые обновления этих стандартов требуют постоянной адаптации. Предприятия сталкиваются с трудностями в обеспечении талантов с специализированной технической экспертизой. Нехватка инженеров и ИТ-специалистов задерживает выполнение проектов. Поставщики полагаются на программы обучения для устранения пробелов в навыках. Эта зависимость увеличивает затраты и влияет на операционную эффективность. Это ограничивает темпы, с которыми поставщики могут расширять емкость в соответствии с спросом.

Возможности рынка

Растущие трансграничные инвестиции и стратегические альянсы укрепляют региональные позиции

Рынок дата-центров Израиля предлагает возможности через трансграничные инвестиции и альянсы. Глобальные компании сотрудничают с местными провайдерами для расширения регионального присутствия. Эти альянсы повышают емкость, подключение и надежность. Это привлекает многонациональных клиентов из секторов ИТ, телекоммуникаций и BFSI. Совместные предприятия приносят передовые технологии и капитал в регион. Сотрудничество увеличивает конкурентоспособность по сравнению с соседними странами. Сильный интерес инвесторов дополнительно ускоряет инновации и модернизацию. Провайдеры используют этот импульс для расширения международных сетей.

Растущий спрос со стороны развивающихся секторов создает возможности для диверсификации услуг

Развивающиеся сектора, такие как здравоохранение, розничная торговля и развлечения, стимулируют разнообразный спрос. Рынок дата-центров Израиля получает выгоду, поскольку отрасли цифровизируют услуги и внедряют аналитику в реальном времени. Предприятия ищут надежную инфраструктуру для безопасной и бесперебойной работы. Провайдеры расширяют услуги с отраслевыми решениями для удовлетворения этого спроса. Растущий интерес к AI, блокчейну и приложениям больших данных дополнительно расширяет охват. Это обеспечивает устойчивость к колебаниям рынка за счет расширения клиентской базы. Индивидуальные решения улучшают удержание клиентов и рост бизнеса. Провайдеры достигают дифференциации через специализированные предложения.

Сегментация рынка

По компонентам

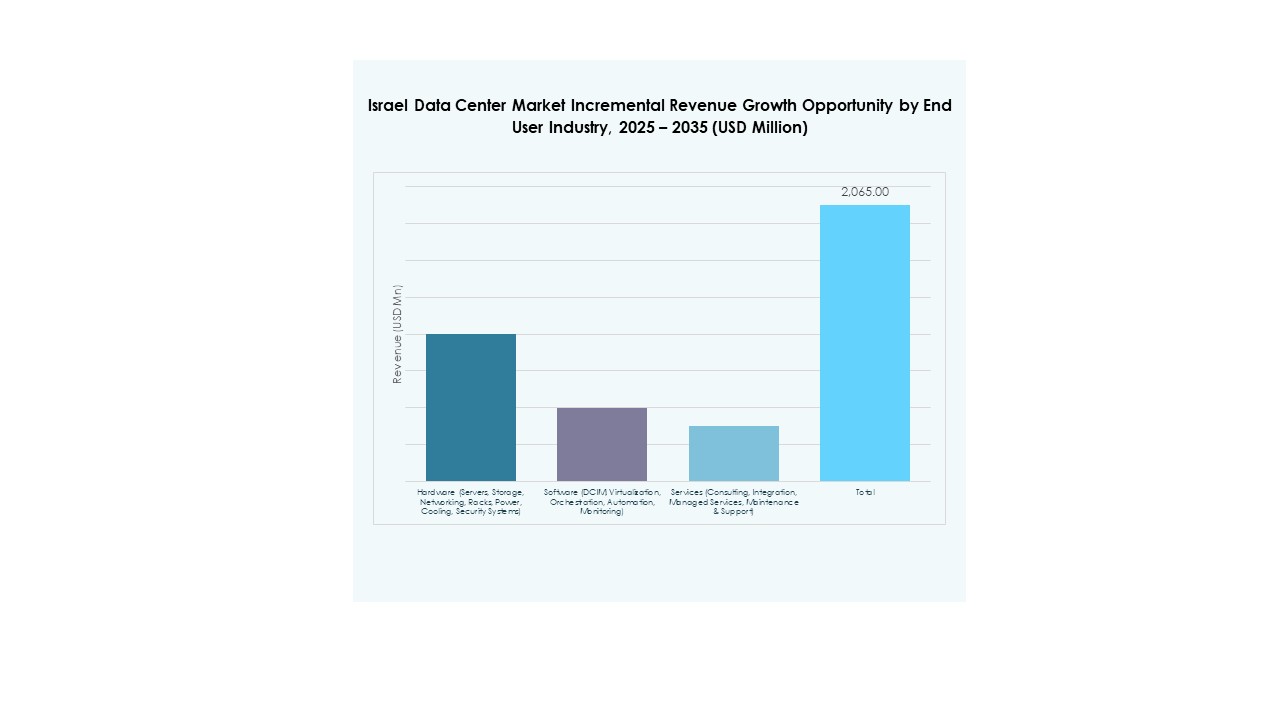

Аппаратное обеспечение доминирует на рынке дата-центров Израиля, с серверами, стойками, системами охлаждения и питания, занимающими наибольшую долю. Аппаратное обеспечение стимулирует спрос благодаря масштабируемости, надежности и интеграции с передовыми сетями. Решения для хранения данных набирают популярность с ростом больших данных. Программное обеспечение развивается благодаря инструментам DCIM и автоматизации, повышающим эффективность. Услуги расширяются за счет консалтинга и управляемых услуг, помогающих предприятиям. Аппаратное обеспечение остается критически важным для наращивания мощности. Оно закладывает основу для инноваций в программном обеспечении и услугах. Сильный спрос на аппаратное обеспечение обеспечивает его лидирующую позицию.

По типу дата-центра

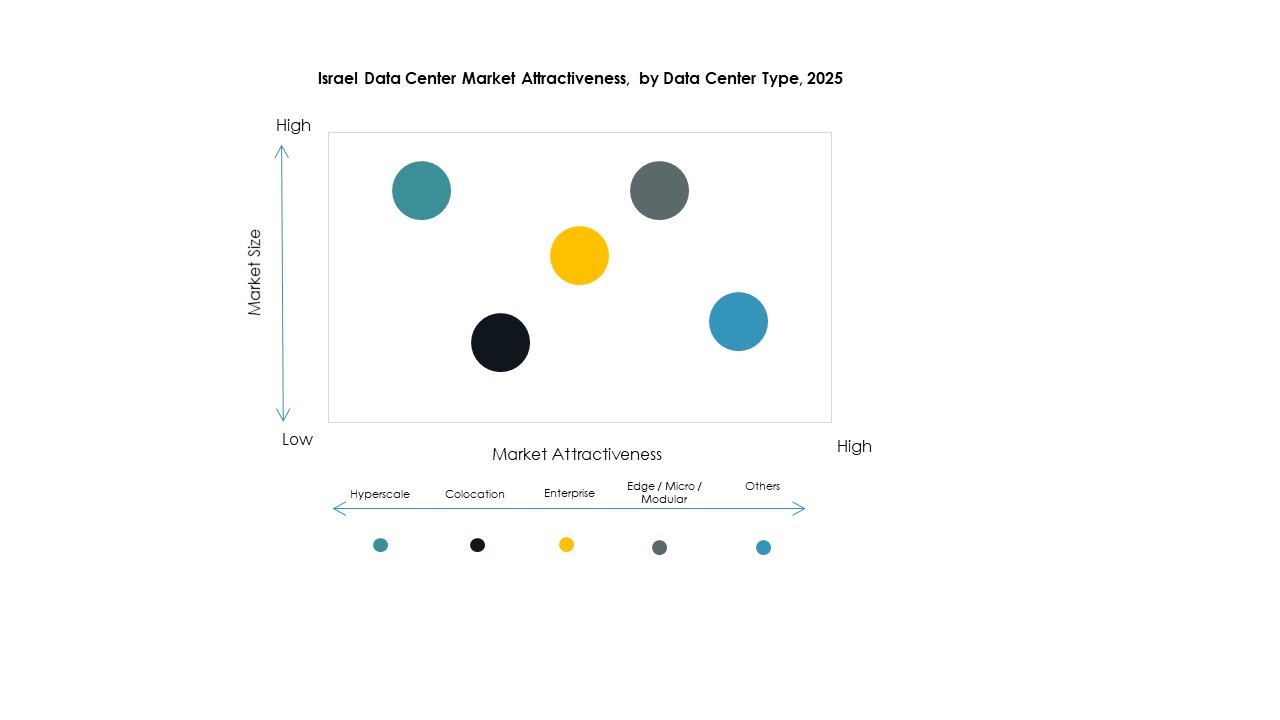

Гипермасштабные центры доминируют на рынке дата-центров Израиля, обусловленные спросом со стороны облачных гигантов и крупных предприятий. Колокационные центры следуют с сильным принятием со стороны МСП, ищущих масштабируемую инфраструктуру. Корпоративные центры обслуживают бизнес-специфические нужды с индивидуальной емкостью. Периферийные и модульные площадки стабильно растут, поддерживая IoT и приложения в реальном времени. Мега-центры редки, но привлекают внимание для высокоемкостных операций. Облачные и IDC площадки соответствуют растущим стратегиям облачного приоритета. Лидерство гипермасштабов отражает его важность в инфраструктуре мирового стандарта. Оно продолжает привлекать инвестиции для расширения.

По модели развертывания

Облачные модели доминируют на рынке дата-центров Израиля, отражая переход предприятий к гибкой и масштабируемой инфраструктуре. Локальные решения остаются актуальными для чувствительных данных в правительстве и BFSI. Гибридное развертывание растет, объединяя контроль с масштабируемостью. Облачные модели лидируют благодаря гибкости, экономической эффективности и быстрому внедрению в различных отраслях. Провайдеры улучшают облачную интеграцию для привлечения предприятий. Оно остается основой стратегий цифровой трансформации. Гибрид продолжает расширяться, балансируя суверенитет данных. Локальные решения сохраняют спрос, но облачные остаются доминирующими.

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Израиля благодаря значительным инвестиционным возможностям. Они лидируют в принятии гипермасштабных и облачных развертываний. Малые и средние предприятия (МСП) вносят стабильный вклад, предпочитая колокацию и облачные услуги для экономии затрат. Крупные предприятия стимулируют спрос на глобальную подключаемость и передовую безопасность. МСП получают гибкость благодаря управляемым услугам. Это обеспечивает активный вклад в рост обоих сегментов. Крупные предприятия обладают более сильным влиянием благодаря высокой доступности ресурсов. Их инвестиции определяют общее направление рынка.

По применению / случаю использования

ИТ и телекоммуникации доминируют на рынке дата-центров Израиля, обусловленные высокой подключаемостью и спросом на данные. За ними следует банковский и финансовый сектор, полагающийся на безопасную и соответствующую инфраструктуру. Здравоохранение быстро растет благодаря цифровому здоровью и телемедицинским услугам. Розничная торговля и электронная коммерция также расширяют использование, требуя систем с низкой задержкой. Медиа и развлечения зависят от роста потокового вещания и игровых платформ. Производство и образование диверсифицируют спрос. Правительство и оборона остаются критически важными для суверенного хранения данных. Лидерство ИТ и телекоммуникаций отражает цифровое ядро сектора.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке дата-центров Израиля, обусловленные сильной зависимостью предприятий от облака. За ними следуют предприятия с увеличением гибридных развертываний. Провайдеры колокации обслуживают МСП и бизнесы, стремящиеся к масштабируемости. Государственные учреждения обеспечивают спрос благодаря цифровым проектам в государственном секторе. Другие отрасли также вносят вклад в стабильное расширение. Поставщики облачных услуг лидируют благодаря глобальной интеграции и передовым предложениям. Это закрепляет стратегический путь роста рынка. Их доминирование сигнализирует о будущем расширении в сторону гибридных и периферийных экосистем.

Региональные инсайты

Центральные и прибрежные регионы стимулируют расширение рынка благодаря сильным инвестициям в инфраструктуру

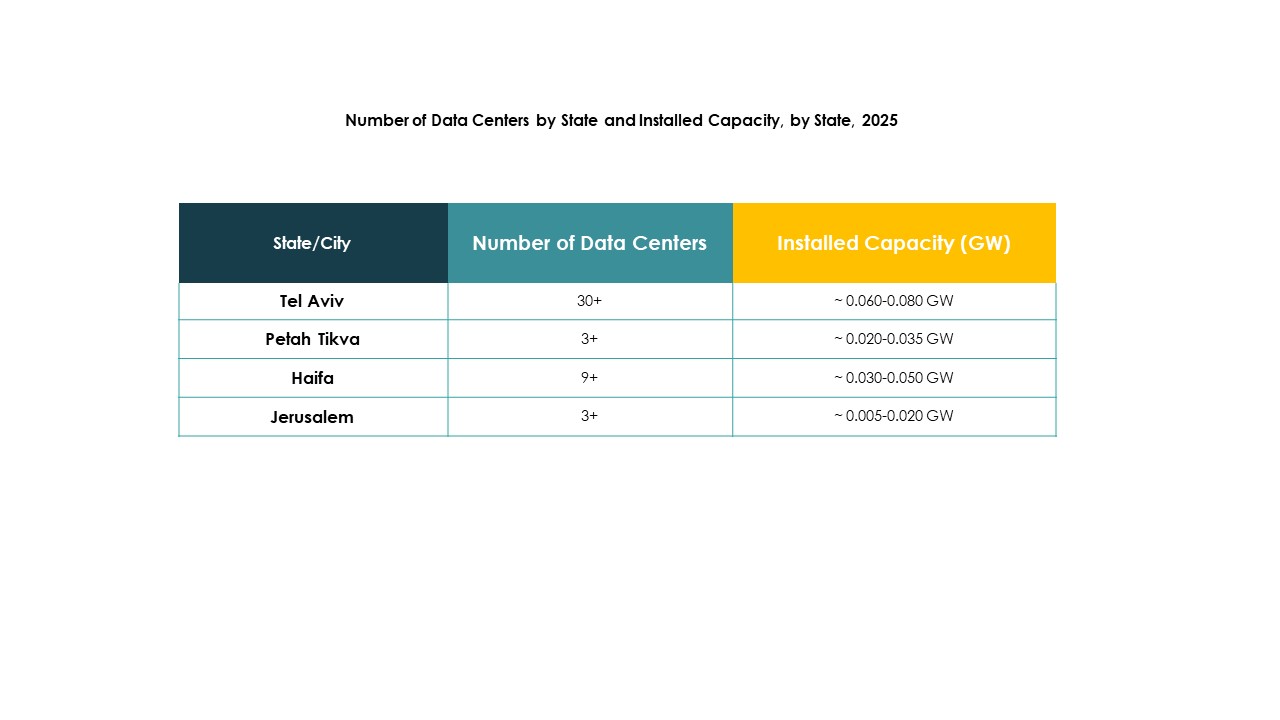

Рынок дата-центров Израиля видит, что центральные и прибрежные регионы лидируют с долей в 58%. Эти области выигрывают от передовой инфраструктуры, сильной телекоммуникационной подключаемости и концентрации предприятий. Высокий спрос на гипермасштабные центры поддерживает быстрое развитие. Провайдеры сосредотачиваются на расширении мощностей в этих регионах из-за высокой цифровой активности. Это обеспечивает доминирование через установленные технологические хабы и сильные глобальные партнерства. Концентрация ресурсов делает эти регионы привлекательными для иностранных инвестиций. Их роль гарантирует, что они остаются основой национальной цифровой инфраструктуры.

- Например, MedOne строит два новых подземных дата-центра к северу от Тель-Авива в Кфар-Йоне, площадью 30 000 кв. м на трех этажах, с первым объектом, который откроется в 2026 году, и вторым в 2027 году, с функцией полного резервного копирования в реальном времени для обеспечения непрерывности и устойчивой инфраструктуры против сбоев в сети.

Северный регион развивается с акцентом на специализированные дата-объекты и интеграцию возобновляемых источников энергии

Северный регион занимает 24% доли, получая признание благодаря специализированным объектам. Провайдеры в этой области акцентируют внимание на принятии возобновляемой энергии для устойчивых операций. Это поддерживает отрасли, требующие безопасной и недорогой обработки данных. Университеты и исследовательские учреждения вносят вклад в региональный спрос. Рост на севере отражает растущий интерес к экологически чистым проектам. Инвесторы поддерживают проекты расширения, соответствующие национальным целям устойчивого развития. Его роль укрепляется за счет увеличения принятия моделей зеленой инфраструктуры.

Южный регион развивается с стратегическими проектами и государственной поддержкой для роста

Южный регион занимает 18% доли, обусловленной стратегическими проектами и поддержкой правительства. Он приобретает важность по мере расширения цифровых возможностей в логистике и энергетике. Правительственные инициативы привлекают иностранных инвесторов в слаборазвитые районы. Регион выигрывает от растущей инфраструктуры связи, связывающей его с центральными узлами. Провайдеры изучают модульные и периферийные объекты для промышленного использования. Этот регион становится фокусом сбалансированного национального развития. Его доля отражает растущие усилия по расширению за пределы крупных городских центров.

- Например, Enlight Renewable Energy объявила о вложении $1,1 миллиарда в разработку комплекса дата-центров на солнечной энергии на юге Израиля, интегрируя решения по возобновляемой энергии и хранению для поддержки работы объекта.

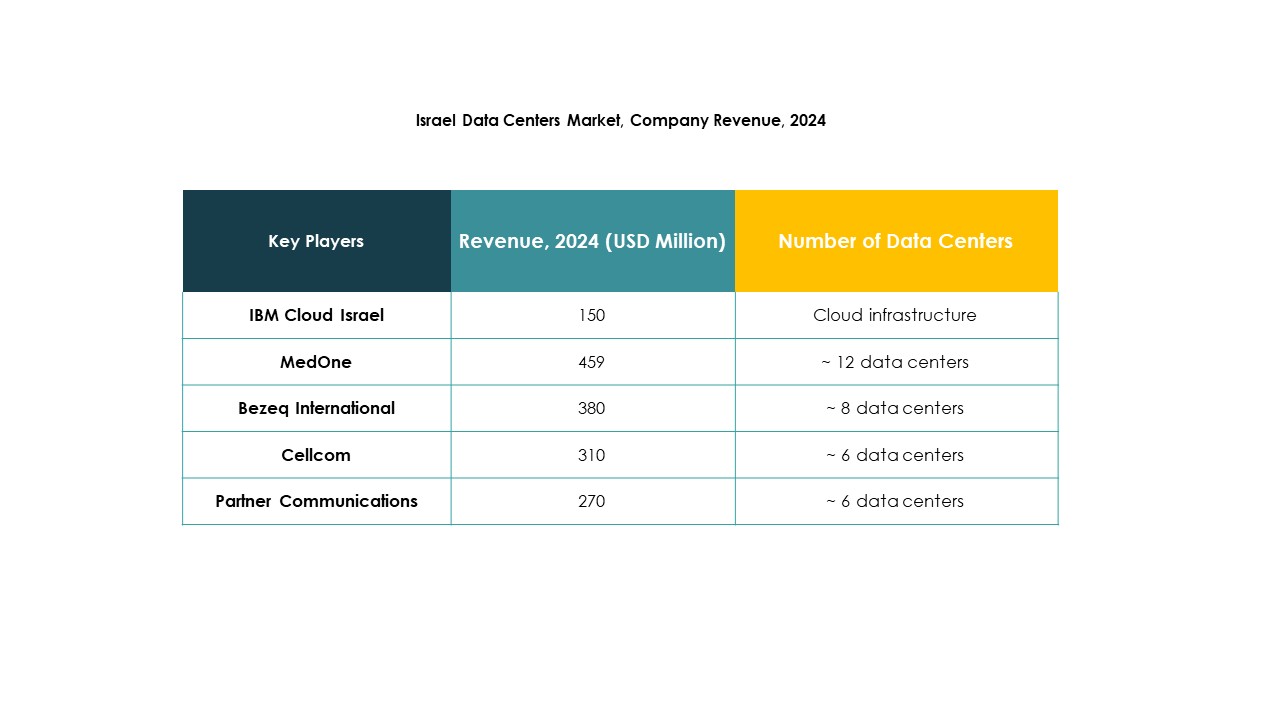

Конкурентные Инсайты:

- MedOne

- Bezeq International

- Cellcom

- Integrated Telecom Co.

- Partner Communications

- IBM Cloud Israel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров Израиля представляет собой сочетание местных операторов и глобальных технологических лидеров. MedOne и Bezeq International укрепляют внутреннюю инфраструктуру с мощными решениями для колокации и предприятий, в то время как Partner Communications и Cellcom улучшают региональную связь. Глобальные гипермасштабные провайдеры, такие как AWS, Microsoft и Google, расширяют доминирование в облаке, используя масштабируемые и гибридные модели. IBM Cloud Israel усиливает предложения, ориентированные на предприятия, с помощью передовой интеграции ИИ и безопасности. Digital Realty Trust и NTT Communications добавляют глобальный опыт и капитал для гипермасштабных и колокационных объектов. Integrated Telecom Co. расширяет конкурентный охват, ориентируясь на корпоративных клиентов. Это остается рынком, определяемым интенсивной конкуренцией, стратегическими партнерствами и высокими инвестициями в облачные технологии, ИИ и инициативы по устойчивому развитию, обеспечивая быстрый рост и инновации.

Недавние Разработки:

- В сентябре 2025 года компания Radware представила два новых центра безопасности облачных приложений следующего поколения в Тель-Авиве, Израиль и Боготе, Колумбия, с целью улучшения местной инфраструктуры облачной безопасности и предоставления улучшенных услуг региональным клиентам в рамках расширяющейся сети дата-центров.

- В сентябре 2025 года компания Silicom получила значительный заказ на $2 миллиона в год от лидера в области доставки приложений на свои решения по ускорению криптографии, специально разработанные для повышения производительности и эффективности в облачных и дата-центровых средах по всему Израилю, что стало заметной вехой в инновациях для местного рынка.

- В апреле 2025 года компания NED DC отметила важную веху, начав строительство своего дебютного кампуса Alpha, проекта дата-центра на базе ИИ и облачных технологий стоимостью $350 миллионов в Тель-Авиве, что сигнализирует о дальнейшем расширении емкости и технологических возможностей дата-центров в Израиле.

- В феврале 2025 года компания MedOne объявила об инвестиции в размере $270 миллионов для строительства двух новых подземных дата-центров недалеко от Тель-Авива, что значительно расширит ее сеть дата-центров в Израиле: один откроется в 2026 году, а другой – к 2027 году, с целью обслуживания как местных, так и международных клиентов с передовыми решениями для обеспечения непрерывности бизнеса в экстремальных условиях.