Riepilogo esecutivo:

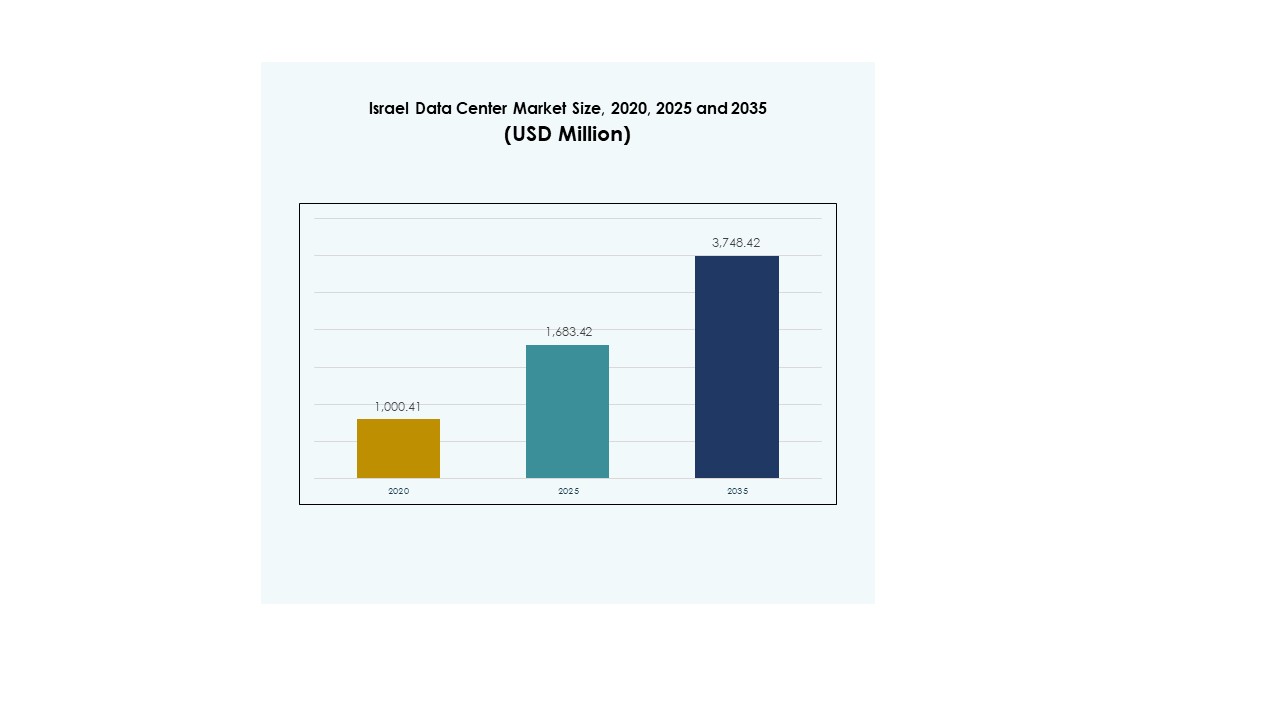

Il mercato dei data center in Israele è stato valutato a 1.000,41 milioni di USD nel 2020, raggiungendo 1.683,42 milioni di USD nel 2025 e si prevede che raggiungerà 3.748,42 milioni di USD entro il 2035, con un CAGR dell’8,28% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Israele 2025 |

1.683,42 Milioni di USD |

| Mercato dei Data Center in Israele, CAGR |

8,28% |

| Dimensione del Mercato dei Data Center in Israele 2035 |

3.748,42 Milioni di USD |

La crescita è alimentata dalla rapida adozione dei servizi cloud, dall’IA e dalle iniziative di trasformazione digitale nei vari settori. Le imprese investono in infrastrutture scalabili e sicure per supportare applicazioni ad alta intensità di dati, mentre le innovazioni in strutture modulari, automazione e cybersecurity rafforzano il settore. L’importanza strategica del mercato risiede nel consentire alle aziende e agli investitori globali di capitalizzare sull’economia tecnologica di Israele e sull’espansione dell’ecosistema digitale.

Le regioni centrali e costiere guidano il mercato con infrastrutture avanzate e una forte presenza di imprese, supportate da reti di telecomunicazioni robuste e alta domanda di centri hyperscale. Le aree settentrionali stanno emergendo con progetti di data center sostenibili, mentre la regione meridionale sta guadagnando terreno grazie a iniziative sostenute dal governo e all’espansione industriale. Questa distribuzione evidenzia la crescita regionale equilibrata di Israele nell’infrastruttura digitale.

Driver di Mercato

Crescente Adozione del Cloud e Digitalizzazione Aziendale Guidano lo Sviluppo di Infrastrutture Avanzate

Il mercato dei data center in Israele si sta espandendo con una forte domanda di adozione del cloud e digitalizzazione aziendale. Le aziende stanno spostando i carichi di lavoro dai sistemi tradizionali a modelli ibridi e cloud, creando domanda per centri scalabili. Beneficia dell’ecosistema tecnologico consolidato di Israele che guida la modernizzazione delle infrastrutture. Le organizzazioni danno priorità a strutture sicure e ad alta capacità per supportare operazioni critiche. L’innovazione nei servizi IT rafforza ulteriormente questa domanda. Gli investitori vedono il mercato come un gateway strategico per la crescita digitale. Le imprese di vari settori riconoscono il ruolo dei data center nella competitività. La tendenza ne garantisce il posto come motore centrale della strategia tecnologica nazionale.

- Ad esempio, Amazon Web Services (AWS) ha lanciato la sua regione infrastrutturale in Israele (Tel Aviv) nell’agosto 2023, con tre zone di disponibilità. Il piano di investimento include circa 7,2 miliardi di USD in Israele fino al 2037 per supportare la costruzione, l’operazione e gli sforzi di abilitazione al cloud.

Crescente Importanza dell’Intelligenza Artificiale, del Machine Learning e dell’Automazione nei Vari Settori

L’intelligenza artificiale, l’apprendimento automatico e l’automazione migliorano le operazioni in vari settori e definiscono nuovi requisiti di dati. Il mercato dei data center in Israele beneficia della crescente implementazione di applicazioni focalizzate sull’IA che richiedono calcoli ad alte prestazioni. Ciò stimola la domanda di design a bassa latenza ed efficienti dal punto di vista energetico. Le organizzazioni integrano strumenti di automazione per ottimizzare i carichi di lavoro e ridurre la complessità operativa. Il monitoraggio e l’orchestrazione migliorati aumentano la resilienza e la qualità del servizio. L’orientamento verso operazioni intelligenti favorisce la fiducia tra le aziende globali. Le aziende lo utilizzano per ottenere intuizioni in tempo reale e migliorare le decisioni. Questi cambiamenti evidenziano l’importanza del settore nel consentire servizi digitali avanzati in settori critici.

- Ad esempio, a gennaio 2025, Nvidia ha iniziato la costruzione di un data center di ricerca sull’IA di 10.000 m² in Israele, destinato a supportare i suoi sforzi di R&S e ingegneria. La struttura utilizzerà sistemi raffreddati a liquido e hardware di calcolo basato su Blackwell con una capacità energetica pianificata fino a 30 MW.

Crescente Ruolo Della Cybersecurity E Dei Requisiti Di Conformità Nella Distribuzione Di Infrastrutture Moderne

Le sfide della cybersecurity e gli standard di conformità spingono le imprese verso investimenti in infrastrutture moderne e sicure. Il mercato dei data center in Israele guadagna terreno poiché le organizzazioni danno priorità a sistemi di sicurezza avanzati. Supporta settori che gestiscono informazioni sensibili, tra cui BFSI, sanità e governo. La crittografia forte, i firewall e i sistemi di autenticazione multi-fattore diventano standard. La conformità alle normative internazionali guida anche la domanda di ambienti strutturati. L’attenzione a una protezione robusta aumenta la fiducia degli investitori. Le imprese scelgono fornitori che integrano la resilienza contro le minacce informatiche. La crescente consapevolezza informatica assicura che il mercato rimanga centrale nella strategia digitale nazionale e regionale di Israele.

Importanza Strategica Per La Connettività Internazionale E L’Espansione Digitale Regionale

Il mercato dei data center in Israele ha un’importanza strategica per le aziende e gli investitori che cercano connettività regionale. La sua posizione lo rende un hub vitale tra Europa, Asia e Medio Oriente. Il mercato beneficia dei giocatori globali che si espandono per servire diverse imprese. Supporta il commercio transfrontaliero, le partnership regionali e le opportunità di investimento multinazionale. Le imprese sfruttano i centri per migliorare lo scambio di dati e la crescita digitale. Una forte infrastruttura telecom fornisce un vantaggio competitivo. I governi ne incoraggiano l’espansione per aumentare la presenza internazionale. Il mercato serve come ponte per l’innovazione regionale e globale.

Tendenze di Mercato

Emergenza Di Strutture Edge E Modulari A Supporto Di Applicazioni Di Prossima Generazione

Il mercato dei data center in Israele sta assistendo a una rapida adozione di strutture edge e modulari. Le imprese si affidano a sistemi modulari per scalare in modo efficiente e ridurre i tempi di distribuzione. I siti edge supportano applicazioni di prossima generazione come sistemi autonomi e progetti di città intelligenti. Questa tendenza riduce la latenza e migliora le esperienze degli utenti in tempo reale. I centri modulari efficienti dal punto di vista energetico si allineano con gli obiettivi di sostenibilità. Gli investitori favoriscono queste soluzioni per la loro flessibilità ed efficienza dei costi. Permette un ingresso più rapido nel mercato per le imprese e i fornitori di servizi. La crescita delle applicazioni IoT alimenta ulteriormente la domanda di infrastrutture di elaborazione localizzate.

Integrazione Di Energia Rinnovabile E Operazioni Sostenibili In Tutte Le Strutture

Le iniziative di sostenibilità stanno rimodellando il design delle strutture e gli standard operativi. Il mercato dei Data Center in Israele enfatizza l’integrazione delle energie rinnovabili per ridurre l’impronta di carbonio. Gli operatori si concentrano su fonti solari, eoliche e ibride per alimentare le strutture. I sistemi di raffreddamento sono riprogettati per minimizzare l’uso di acqua ed energia. Le certificazioni verdi rafforzano la reputazione dei fornitori locali. Le imprese preferiscono fornitori con pratiche di sostenibilità trasparenti. Anche gli investitori supportano i design ecologici, aumentando i finanziamenti per progetti sostenibili. Questo rende il settore più resiliente ai cambiamenti normativi. Questa tendenza assicura la responsabilità ambientale come vantaggio competitivo.

Adozione di Software Avanzati per Data Center per Migliorare le Prestazioni e l’Automazione

Le soluzioni software avanzate trasformano il modo in cui le strutture sono gestite e ottimizzate. Il mercato dei Data Center in Israele adotta piattaforme DCIM, di orchestrazione e monitoraggio per l’efficienza. L’automazione riduce i tempi di inattività e i costi operativi. La virtualizzazione migliora l’utilizzo delle risorse rafforzando l’agilità dei carichi di lavoro. Gli strumenti di orchestrazione forniscono un migliore controllo negli ambienti ibridi. Il monitoraggio in tempo reale migliora l’affidabilità del servizio e la fiducia dei clienti. I fornitori implementano analisi intelligenti per la manutenzione predittiva. Ciò consente una maggiore resilienza contro i rischi operativi. Le imprese vedono l’innovazione software come essenziale per investimenti infrastrutturali a prova di futuro.

Espansione di Centri Hyperscale e Colocation per Servire Imprese Globali

I centri hyperscale e di colocation stanno diventando pilastri centrali nello sviluppo infrastrutturale. Il mercato dei Data Center in Israele beneficia di un forte interesse da parte dei fornitori cloud multinazionali. I servizi di colocation consentono alle imprese di espandersi senza pesanti investimenti iniziali. I siti hyperscale soddisfano le esigenze di dati su larga scala in vari settori. Gli operatori si concentrano su capacità, interconnettività e scalabilità per soddisfare gli standard globali. La crescente domanda da parte di IT e telecomunicazioni alimenta uno sviluppo rapido. Gli investitori vedono gli hub hyperscale come beni a lungo termine con alto potenziale di crescita. Ciò rafforza il ruolo di Israele come fornitore regionale chiave di servizi dati.

Sfide del Mercato

Alto Consumo Energetico e Costi Infrastrutturali Mettono a Dura Prova la Redditività a Lungo Termine

Il mercato dei Data Center in Israele affronta crescenti preoccupazioni riguardo al consumo energetico e ai costi infrastrutturali. Le strutture richiedono ampie forniture di elettricità, sistemi di raffreddamento avanzati e sistemi di backup affidabili. La disponibilità di energia rimane un problema critico, aumentando le spese operative per i fornitori. Anche i costi di terreno e costruzione pesano sui progetti di espansione. Lo spazio limitato nelle aree urbane crea barriere per siti su larga scala. I fornitori faticano a bilanciare gli obiettivi di sostenibilità con l’elevata domanda energetica. I costi in aumento influenzano la competitività dei prezzi per le piccole imprese. Ciò crea sfide per i nuovi entranti che mirano a catturare quote di mercato.

Complessità Regolamentari e Carenza di Personale Qualificato Limitano l’Espansione del Settore

Le complessità regolamentari e la carenza di forza lavoro limitano la crescita fluida delle strutture. Il mercato dei Data Center in Israele opera sotto rigidi quadri di conformità legati alla privacy dei dati e alla sicurezza informatica. Gli aggiornamenti frequenti di questi standard richiedono un adattamento costante. Le imprese incontrano difficoltà nel garantire talenti con competenze tecniche specializzate. La carenza di ingegneri e professionisti IT ritarda l’esecuzione dei progetti. I fornitori si affidano a programmi di formazione per colmare le lacune di competenze. Questa dipendenza aumenta i costi e influisce sull’efficienza operativa. Limita il ritmo con cui i fornitori possono espandere la capacità in linea con la domanda.

Opportunità di Mercato

Crescente Investimenti Transfrontalieri E Alleanze Strategiche Rafforzano il Posizionamento Regionale

Il Mercato dei Data Center in Israele offre opportunità attraverso investimenti transfrontalieri e alleanze. Le aziende globali collaborano con fornitori locali per espandere la presenza regionale. Queste alleanze migliorano la capacità, la connettività e l’affidabilità. Attira clienti multinazionali dai settori IT, telecomunicazioni e BFSI. Le joint venture portano tecnologie avanzate e capitale nella regione. Le collaborazioni aumentano la competitività rispetto ai paesi vicini. Il forte interesse degli investitori accelera ulteriormente l’innovazione e la modernizzazione. I fornitori sfruttano questo slancio per espandere le reti internazionali.

Crescente Domanda da Settori Emergenti Crea Spazio per la Diversificazione dei Servizi

I settori emergenti come sanità, retail e intrattenimento guidano una domanda diversificata. Il Mercato dei Data Center in Israele beneficia della digitalizzazione dei servizi e dell’adozione di analisi in tempo reale da parte delle industrie. Le imprese cercano infrastrutture affidabili per operazioni sicure e senza interruzioni. I fornitori ampliano i servizi con soluzioni specifiche per settore per soddisfare questa domanda. Il crescente interesse per applicazioni di IA, blockchain e big data espande ulteriormente l’ambito. Garantisce resilienza contro le fluttuazioni di mercato ampliando la base clienti. Soluzioni su misura migliorano la fidelizzazione dei clienti e la crescita aziendale. I fornitori raggiungono la differenziazione attraverso offerte specializzate.

Segmentazione del Mercato

Per Componente

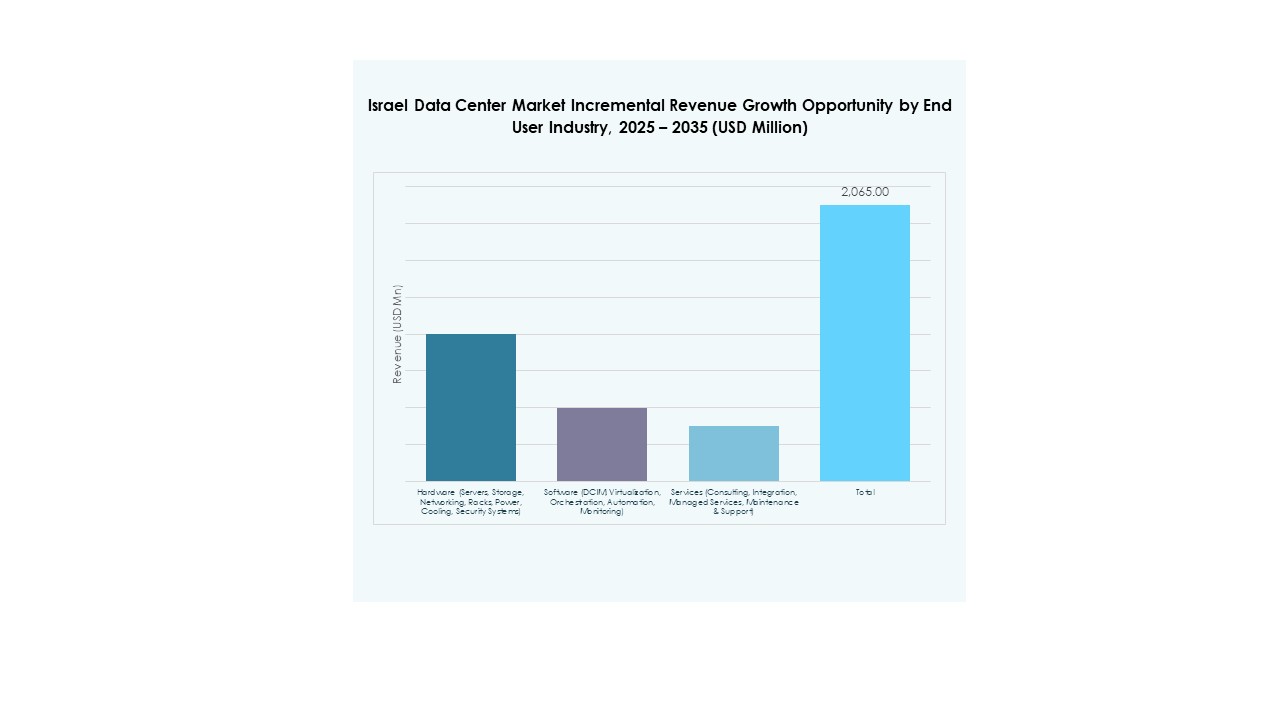

L’hardware domina il Mercato dei Data Center in Israele con server, rack, sistemi di raffreddamento e alimentazione che detengono la quota maggiore. L’hardware guida la domanda grazie a scalabilità, affidabilità e integrazione con reti avanzate. Le soluzioni di storage stanno guadagnando terreno con l’aumento dei big data. Il software cresce attraverso strumenti DCIM e di automazione che migliorano l’efficienza. I servizi si espandono con consulenza e servizi gestiti che supportano le imprese. L’hardware rimane fondamentale per la costruzione di capacità. Pone le basi per l’innovazione di software e servizi. La forte domanda di hardware ne garantisce la posizione di leadership.

Per Tipo di Data Center

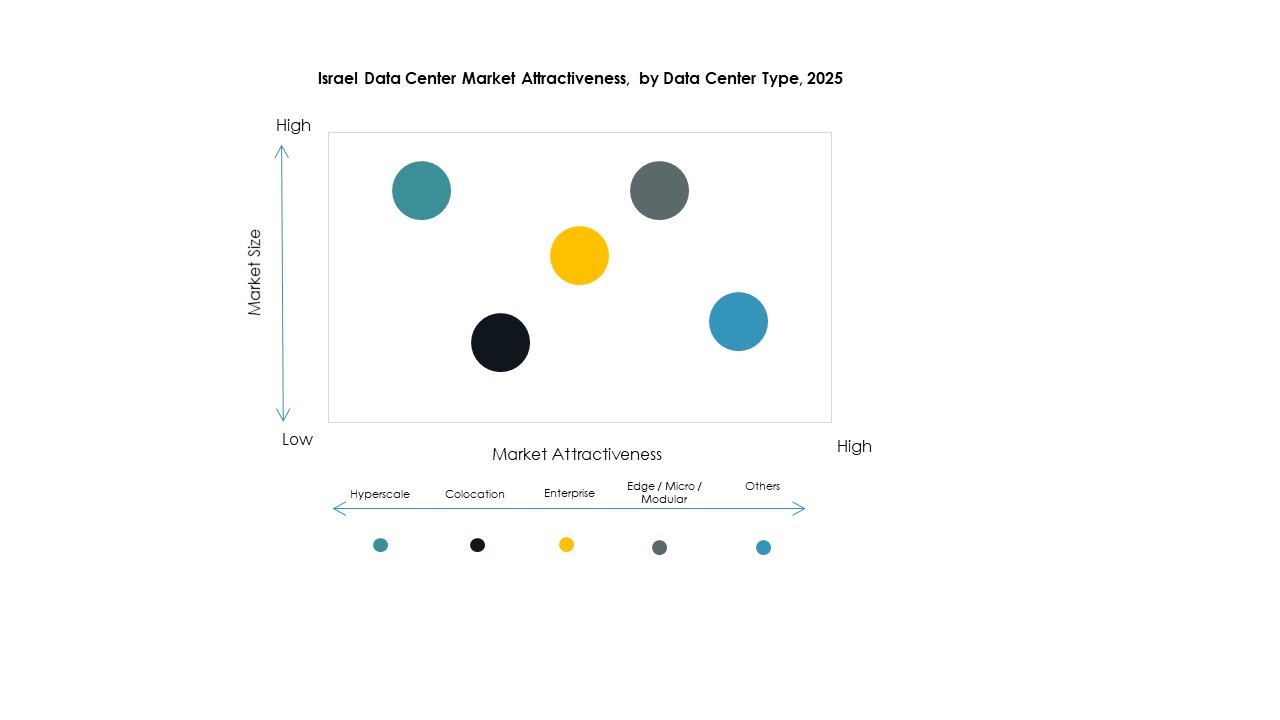

I centri hyperscale dominano il Mercato dei Data Center in Israele, guidati dalla domanda di giganti del cloud e grandi imprese. I centri di colocation seguono con una forte adozione da parte delle PMI che cercano infrastrutture scalabili. I centri aziendali soddisfano esigenze specifiche con capacità su misura. I siti edge e modulari crescono costantemente, supportando IoT e applicazioni in tempo reale. I mega centri sono rari ma stanno guadagnando attenzione per operazioni ad alta capacità. I siti cloud e IDC si allineano con le crescenti strategie cloud-first. La leadership hyperscale riflette la sua importanza nell’infrastruttura di standard globale. Continua ad attrarre investimenti per l’espansione.

Per Modello di Distribuzione

I modelli basati su cloud dominano il Mercato dei Data Center in Israele, riflettendo il passaggio delle imprese a infrastrutture flessibili e scalabili. L’on-premises rimane rilevante per dati sensibili in governo e BFSI. La distribuzione ibrida è in crescita, unendo controllo e scalabilità. Il cloud-based è leader grazie ad agilità, convenienza e rapida adozione in tutti i settori. I fornitori migliorano l’integrazione cloud per attrarre le imprese. Rimane la spina dorsale delle strategie di trasformazione digitale. L’ibrido continua a espandersi bilanciando la sovranità dei dati. L’on-premises mantiene la domanda ma il cloud-based resta dominante.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato dei data center in Israele grazie alla loro ampia capacità di investimento. Sono leader nell’adozione di implementazioni hyperscale e cloud. Le PMI contribuiscono costantemente, preferendo servizi di colocation e cloud per l’efficienza dei costi. Le grandi imprese guidano la domanda di connettività globale e sicurezza avanzata. Le PMI ottengono flessibilità attraverso servizi gestiti. Ciò garantisce che entrambi i segmenti rimangano attivi contributori alla crescita. Le grandi imprese esercitano un’influenza maggiore grazie alla disponibilità di risorse elevate. I loro investimenti ancorano la direzione complessiva del mercato.

Per Applicazione / Caso d’Uso

Il settore IT e telecom domina il mercato dei data center in Israele, guidato da un’elevata connettività e domanda di dati. Il settore BFSI segue con la dipendenza da infrastrutture sicure e conformi. La sanità cresce rapidamente grazie ai servizi di salute digitale e telemedicina. Anche il retail e l’e-commerce espandono l’uso, richiedendo sistemi a bassa latenza. I media e l’intrattenimento si basano sulla crescita dello streaming e delle piattaforme di gioco. La manifattura e l’istruzione diversificano ulteriormente la domanda. Il governo e la difesa rimangono critici per l’archiviazione sovrana dei dati. La leadership di IT e telecom riflette il nucleo digitale del settore.

Per Settore di Utilizzo Finale

I fornitori di servizi cloud dominano il mercato dei data center in Israele, guidati dalla forte dipendenza delle imprese dal cloud. Le imprese seguono con implementazioni ibride in aumento. I fornitori di colocation servono le PMI e le aziende che cercano scalabilità. Le agenzie governative garantiscono la domanda con progetti digitali del settore pubblico. Anche altri settori contribuiscono a un’espansione costante. I fornitori di servizi cloud guidano grazie all’integrazione globale e alle offerte avanzate. Ancorano il percorso di crescita strategica del mercato. La loro dominanza segnala un’espansione futura verso ecosistemi ibridi e edge.

Approfondimenti Regionali

Le Regioni Centrali e Costiere Guidano l’Espansione del Mercato con Forti Investimenti in Infrastrutture

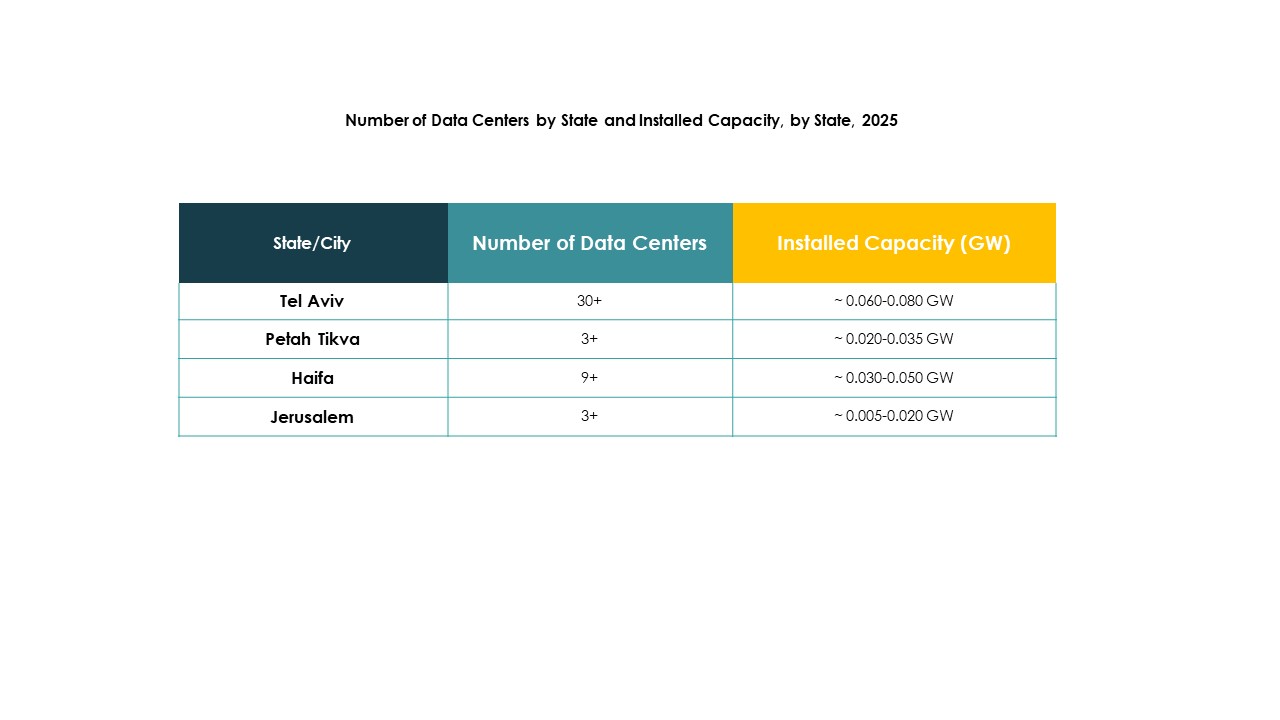

Il mercato dei data center in Israele vede le regioni centrali e costiere al comando con una quota del 58%. Queste aree beneficiano di infrastrutture avanzate, forte connettività telecom e concentrazione di imprese. L’elevata domanda di centri hyperscale supporta uno sviluppo rapido. I fornitori si concentrano sull’espansione della capacità in queste regioni a causa dell’elevata attività digitale. Si garantisce il dominio attraverso hub tecnologici consolidati e forti partnership globali. La concentrazione di risorse rende queste regioni attraenti per investimenti stranieri. Il loro ruolo garantisce che rimangano la spina dorsale dell’infrastruttura digitale nazionale.

- Ad esempio, MedOne sta costruendo due nuovi data center sotterranei a nord di Tel Aviv a Kfar Yona, estendendosi su 30.000 mq su tre piani, con il primo impianto che aprirà nel 2026 e il secondo nel 2027, dotati di backup completo in tempo reale per la continuità e infrastrutture resilienti contro le interruzioni della rete.

La Regione Settentrionale Emergere con un Focus su Strutture Dati Specializzate e Integrazione di Energie Rinnovabili

La regione settentrionale detiene una quota del 24%, guadagnando riconoscimento attraverso strutture specializzate. I fornitori in quest’area enfatizzano l’adozione di energie rinnovabili per operazioni sostenibili. Supporta le industrie che richiedono elaborazione dati sicura e a basso costo. Università e istituti di ricerca contribuiscono alla domanda regionale. La crescita del nord riflette un interesse crescente per i design ecologici. Gli investitori supportano progetti di espansione allineati con gli obiettivi nazionali di sostenibilità. Il suo ruolo si rafforza attraverso l’aumento dell’adozione di modelli di infrastrutture verdi.

La Regione Meridionale si Sviluppa con Progetti Strategici e Sostegno Governativo per la Crescita

La regione meridionale cattura una quota del 18%, guidata da progetti strategici e supporto governativo. Acquista importanza man mano che le industrie espandono le capacità digitali nella logistica e nell’energia. Le iniziative governative attraggono investitori stranieri in aree sottosviluppate. Beneficia della crescente infrastruttura di connettività che collega ai centri centrali. I fornitori esplorano strutture modulari e edge per uso industriale. Questa regione diventa un punto focale per lo sviluppo nazionale equilibrato. La sua quota riflette gli sforzi crescenti per espandersi oltre i principali centri urbani.

- Ad esempio, Enlight Renewable Energy ha annunciato un investimento di 1,1 miliardi di dollari per sviluppare un complesso di data center alimentato a energia solare nel sud di Israele, integrando soluzioni di energia rinnovabile e stoccaggio per supportare le operazioni della struttura.

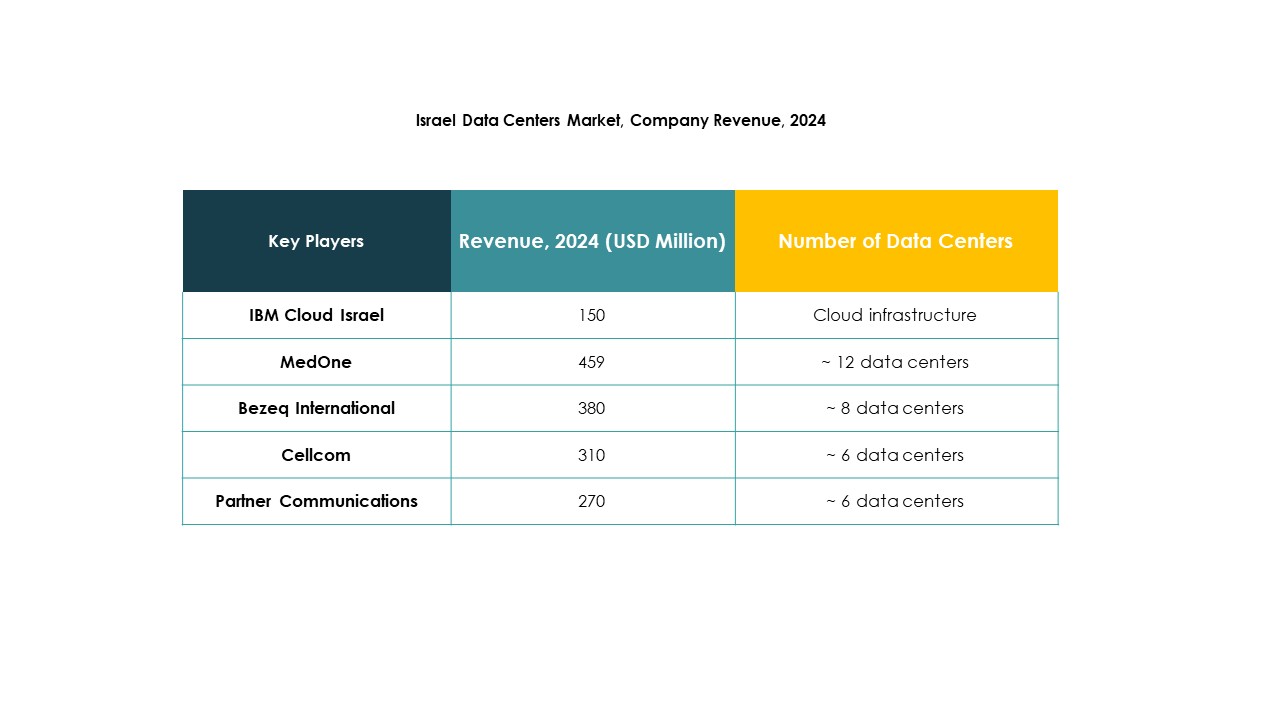

Approfondimenti Competitivi:

- MedOne

- Bezeq International

- Cellcom

- Integrated Telecom Co.

- Partner Communications

- IBM Cloud Israel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Il mercato dei Data Center in Israele presenta una combinazione di operatori locali e leader tecnologici globali. MedOne e Bezeq International ancorano l’infrastruttura domestica con soluzioni di colocation e Impresa solide, mentre Partner Communications e Cellcom migliorano la connettività regionale. I fornitori globali hyperscale come AWS, Microsoft e Google espandono il dominio del cloud sfruttando modelli scalabili e ibridi. IBM Cloud Israel rafforza le offerte focalizzate sull’impresa con integrazione avanzata di AI e sicurezza. Digital Realty Trust e NTT Communications aggiungono competenza globale e capitale per strutture hyperscale e di colocation. Integrated Telecom Co. amplia l’ambito competitivo mirando ai clienti aziendali. Rimane un mercato definito da intensa competizione, partnership strategiche e alti investimenti in iniziative cloud, AI e sostenibilità, garantendo crescita rapida e innovazione.

Sviluppi Recenti:

- Nel settembre 2025, Radware ha introdotto due nuovi centri di sicurezza delle applicazioni cloud di nuova generazione a Tel Aviv, Israele e Bogotá, Colombia, con l’obiettivo di migliorare l’infrastruttura di sicurezza cloud locale e fornire offerte di servizi migliorate ai clienti regionali come parte della sua espansione della presenza nei data center.

- Nel settembre 2025, Silicom ha ottenuto una significativa vittoria di design da 2 milioni di dollari all’anno da un leader nella consegna delle applicazioni per le sue soluzioni di accelerazione hardware crittografica, specificamente progettate per migliorare le prestazioni e l’efficienza negli ambienti cloud e data center in Israele, segnando un notevole traguardo di innovazione per il mercato locale.

- Ad aprile 2025, NED DC ha segnato un importante traguardo avviando la costruzione del suo debutto Alpha Campus, un progetto di data center AI e cloud da 350 milioni di dollari a Tel Aviv, segnalando un’ulteriore espansione della capacità e delle capacità tecnologiche dei data center in Israele.

- A febbraio 2025, MedOne ha annunciato un investimento di 270 milioni di dollari per costruire due nuovi data center sotterranei vicino a Tel Aviv, che espanderanno significativamente la sua presenza nei data center in Israele con uno in apertura nel 2026 e un altro entro il 2027, mirati a servire clienti locali e internazionali con soluzioni avanzate di continuità aziendale in condizioni estreme.