الملخص التنفيذي:

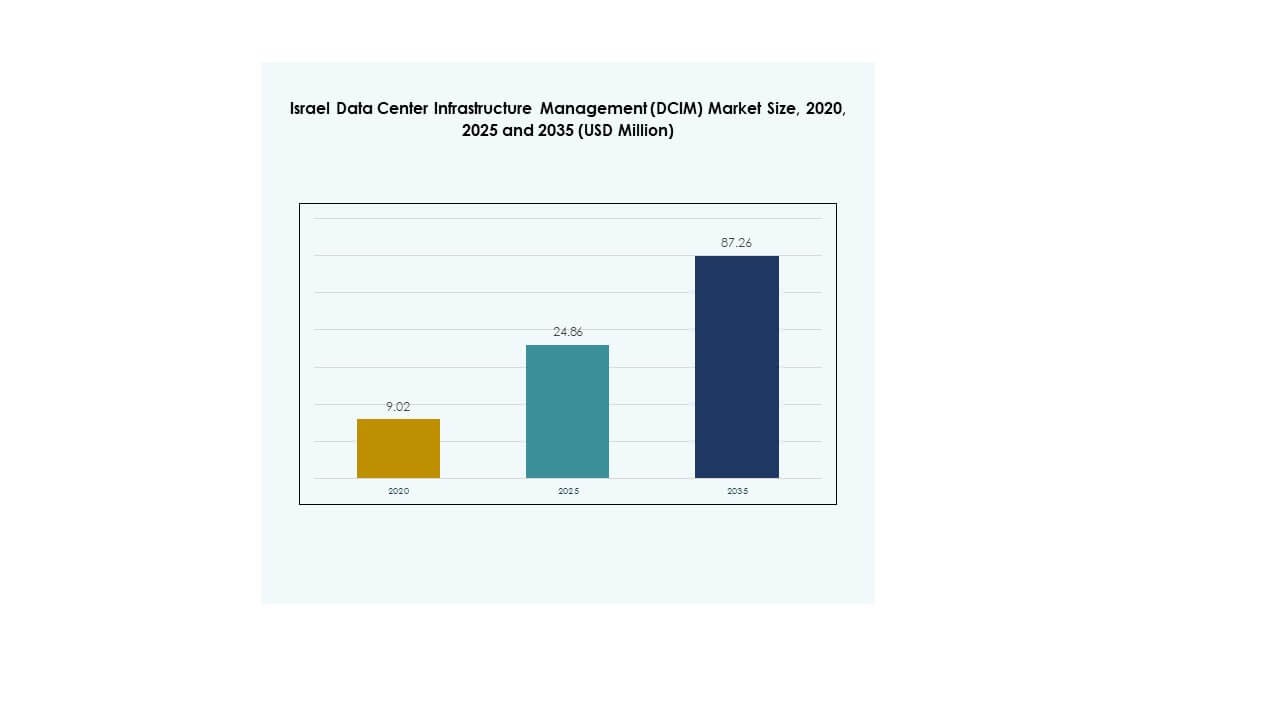

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) بقيمة 9.02 مليون دولار أمريكي في عام 2020، ليصل إلى 24.86 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 87.26 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.15% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) لعام 2025 |

24.86 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM)، معدل النمو السنوي المركب |

15.15% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) لعام 2035 |

87.26 مليون دولار أمريكي |

يدفع التحول الرقمي المتزايد، وتكامل الذكاء الاصطناعي، واعتماد السحابة سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM). تقوم الشركات بتنفيذ أنظمة DCIM متقدمة لتعزيز المراقبة في الوقت الحقيقي، والصيانة التنبؤية، وتحسين الطاقة. يساهم التركيز المتزايد على كفاءة الطاقة، والاستدامة، والأتمتة في التحول نحو مراكز بيانات معيارية مدعومة بالذكاء الاصطناعي. تكمن القيمة الاستراتيجية للسوق في تحسين المرونة التشغيلية، والتحكم في التكاليف، وقابلية التوسع، مما يجعلها فرصة جذابة للمستثمرين في التكنولوجيا.

تتصدر تل أبيب ووسط إسرائيل في نشر DCIM بسبب الاتصال القوي وتركيز الشركات. تستفيد هذه المناطق من البنية التحتية المتقدمة للبيانات، والشراكات العالمية، والمبادرات الحكومية المدعومة للتحديث. تظهر المناطق الشمالية والجنوبية مع مرافق جديدة تركز على جاهزية الذكاء الاصطناعي وتكامل الطاقة المتجددة. معًا، تضع هذه التطورات إسرائيل كمركز لإدارة البنية التحتية لمراكز البيانات عالية الأداء والمستدامة.

محركات السوق

الاعتماد المتزايد على منصات DCIM المدفوعة بالذكاء الاصطناعي والقائمة على السحابة

يستفيد سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) من الاعتماد القوي لتقنيات الذكاء الاصطناعي والسحابة في إدارة بيئات مراكز البيانات المعقدة. تقوم الشركات بدمج حلول DCIM الذكية لتحقيق الصيانة التنبؤية، وتحسين استهلاك الطاقة، وتحسين دقة تتبع الأصول. يتيح المراقبة المدعومة بالذكاء الاصطناعي اكتشاف الأعطال المبكر، مما يقلل من مخاطر التوقف. يزيد النشر القائم على السحابة من إمكانية الوصول وقابلية التوسع عبر الشبكات الموزعة. تفضل الشركات أنظمة الإدارة المركزية للتحكم بكفاءة في المرافق الهجينة والطرفية. يدعم النظام البيئي السحابي المتنامي في إسرائيل التطبيقات الكثيفة البيانات. يعزز الاستمرارية التشغيلية والشفافية للشركات التي تتعامل مع كميات كبيرة من البيانات.

- على سبيل المثال، في مارس 2025، تعاونت شركة Compass Datacenters مع شركة Schneider Electric لتطبيق منصة EcoCare المدعومة بالذكاء الاصطناعي التي مكنت من الصيانة التنبؤية. أدى ذلك إلى تقليل التدخلات الصيانة في الموقع بنسبة 40% وتقليل النفقات التشغيلية بنسبة 20% من خلال الاستفادة من الذكاء الاصطناعي وأجهزة استشعار إنترنت الأشياء للتحليلات في الوقت الفعلي والصيانة القائمة على الحالة.

دمج ممارسات الطاقة الذكية والاستدامة في مراكز البيانات

يدفع التحول الرقمي السريع في إسرائيل مراكز البيانات إلى تبني أنظمة كفاءة الطاقة واستراتيجيات الطاقة المتجددة. تقوم المنظمات بتطبيق أدوات DCIM لمراقبة الطاقة في الوقت الفعلي وتحسين الحرارة لتحقيق أهداف الاستدامة. يساعد تصميم الأجهزة الموفرة للطاقة وحلول التبريد الذكية المشغلين في الحفاظ على مستويات PUE منخفضة. يعزز العمليات الخضراء والامتثال لمعايير الاستدامة الحكومية. تمكن التحليلات المتقدمة في منصات DCIM الشركات من تتبع انبعاثات الكربون وبصمات الطاقة بدقة. تدمج الشركات المصادر المتجددة لتقليل تكاليف الطاقة وتحسين الموثوقية. يجذب التركيز الاستراتيجي على العمليات المستدامة الشراكات الدولية. يعزز سمعة إسرائيل كمركز بيانات صديق للبيئة.

تسريع التحول الرقمي عبر القطاعات الاستراتيجية

يعزز توسع البنية التحتية الرقمية في إسرائيل اعتماد DCIM بشكل كبير بين قطاعات البنوك والاتصالات والرعاية الصحية. تستخدم الشركات هذه المنصات لإدارة الأصول التكنولوجية الحيوية وضمان تقديم الخدمة دون انقطاع. تزداد الأهمية الاستراتيجية لسوق DCIM مع اعتماد القطاعات على أنظمة تعتمد على البيانات الموثوقة. يمكن للشركات الاستجابة بسرعة أكبر للتحديات التشغيلية. يضمن الأتمتة المدعومة بالذكاء الاصطناعي قابلية التوسع والمرونة للبنية التحتية. يعزز نشر شبكات 5G وإنترنت الأشياء المتزايد الطلب. تستثمر الشركات بكثافة لتحديث مراكز البيانات القديمة. يعزز ذلك قيادة إسرائيل في البنية التحتية الرقمية عالية الأداء.

زيادة الاستثمار في مراكز البيانات الطرفية وأعباء العمل المدعومة بالذكاء الاصطناعي

تنمو الاستثمارات في مراكز البيانات الضخمة والطرفية لدعم أعباء العمل المدعومة بالذكاء الاصطناعي والتحليلات. يكتسب سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) زخماً من خلال المرافق الجاهزة للذكاء الاصطناعي التي تتطلب تحكمًا دقيقًا في الأداء. يدعم الحوسبة الطرفية العمليات ذات الكمون المنخفض الضرورية لمشاريع الدفاع والتكنولوجيا المالية والمدن الذكية. يمكن من تحليل البيانات في الوقت الفعلي عبر الشبكات الموزعة. تدير حلول DCIM الأنظمة البيئية الهجينة المعقدة بتكامل سلس. يرى المستثمرون هذه التطورات كمفتاح لتحسين القدرة التنافسية والقيادة التكنولوجية. تفضل الشركات الأتمتة لتحقيق توازن في أعباء العمل. يضمن ذلك الموثوقية مع الحفاظ على كفاءة التكلفة وتوفير الطاقة.

- على سبيل المثال، أعلنت شركة NVIDIA في أوائل عام 2025 عن خطط لاستثمار أكثر من 500 مليون دولار في توسيع بنيتها التحتية للذكاء الاصطناعي في إسرائيل، بما في ذلك بناء حرم تكنولوجي بمساحة 10,000 متر مربع لتعزيز البحث في الذكاء الاصطناعي وتطوير الحوسبة عالية الأداء. يعزز المرفق دور إسرائيل كمركز عالمي للابتكار في الذكاء الاصطناعي والهندسة شبه الموصلة، مدعومًا بعمليات البحث والتطوير المحلية لشركة Nvidia.

اتجاهات السوق

التحول نحو الأتمتة والذكاء التنبؤي في أنظمة DCIM

سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) يتطور مع دمج الأتمتة التنبؤية في عمليات البنية التحتية. تقوم نماذج الذكاء الاصطناعي والتعلم الآلي بأتمتة تشخيص المعدات واكتشاف الأعطال التنبؤية. يعزز ذلك استمرارية الخدمة وسلامة العمليات. يقدم البائعون لوحات تحليلات تكيفية للتصور في الوقت الفعلي. تعمل التنبيهات الآلية على تحسين سير العمل وتقليل التدخل اليدوي. أصبحت أدوات DCIM حيوية في استراتيجيات الصيانة التنبؤية. تزداد الأولوية لدى المنظمات للأتمتة الذكية للمهام الحرجة. يدعم ذلك إدارة البنية التحتية القابلة للتوسع وذات التكلفة الفعالة.

زيادة الطلب على تصميمات مراكز البيانات المعيارية والقابلة للتوسع

تزايد أعباء العمل المتعلقة بالذكاء الاصطناعي وتوسع السحابة يعزز الطلب على هياكل DCIM المعيارية. يقوم مشغلو إسرائيل بتصميم أطر قابلة للتوسع تدعم ترقيات السعة السريعة. يتيح ذلك للمؤسسات التكيف مع التغيرات السريعة في الطلب الرقمي. تبسط الأنظمة المعيارية التوسع مع الحفاظ على اتساق الأداء. يدمج البائعون برامج DCIM المعيارية مع أدوات مراقبة الطاقة. تحسن هذه الميزات المرونة التشغيلية وتقلل من وقت التوقف أثناء التوسع. تصبح القابلية للتوسع ميزة استراتيجية في البيئات عالية الكثافة. يدعم ذلك بنية تحتية للبيانات جاهزة للمستقبل وقابلة للتكيف.

دمج ميزات الأمن السيبراني في منصات DCIM

تزايد التهديدات السيبرانية لمراكز البيانات يدفع للتركيز القوي على أطر DCIM الآمنة. يركز سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) على التشفير والتحكم في الهوية واكتشاف الشذوذ داخل أنظمة الإدارة. يضمن ذلك حماية البنية التحتية الحرجة عبر البيئات المتصلة. يدمج البائعون تحليلات التهديدات المدفوعة بالذكاء الاصطناعي للمراقبة في الوقت الفعلي. تمنع بروتوكولات الوصول الآمنة التحكم غير المصرح به في الأصول. تسعى الشركات إلى منصات موحدة تجمع بين العمليات والأمن السيبراني. تعزز الرؤية المحسنة للنظام الامتثال عبر الصناعات. يعزز ذلك الثقة بين القطاعات المنظمة مثل المالية والرعاية الصحية.

توسع الأنظمة السحابية الهجينة والمتعددة

تهيمن نماذج النشر الهجينة على جهود التحول الرقمي في إسرائيل. تستخدم المنظمات أدوات DCIM لإدارة العمليات المحلية والسحابية بفعالية. يعزز التكامل عبر البيئات السحابية المتعددة المرونة وتوزيع أعباء العمل. يتيح ذلك تحكمًا أفضل في التكاليف واستخدام الموارد. يطلق مقدمو الخدمة عروض DCIM كخدمة لتبسيط الإدارة. تكتسب الشركات رؤية في البيئات الهجينة من خلال لوحات تحكم مركزية. تعزز البنية التحتية الهجينة مرونة الأعمال تحت الطلبات المتزايدة للبيانات. يدعم ذلك قابلية التوسع العالية وشفافية العمليات.

تحديات السوق

الإنفاق الرأسمالي العالي وتعقيد التكامل

يواجه سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) تحديات تتعلق بالتكلفة مرتبطة بتحديث البنية التحتية. يتطلب ترقية الأنظمة القديمة إلى بيئات ذكية ومتصلة استثمارات كبيرة. يتطلب دمج برامج DCIM الجديدة مع الأنظمة الحالية خبرة تقنية عالية. يبطئ ذلك من تبنيها بين الشركات الصغيرة ذات الميزانيات المحدودة. تزيد النظم البيئية لتكنولوجيا المعلومات المعقدة من أخطاء التكوين ومخاطر التوقف. يجب على المشغلين الاستثمار في تدريب الموظفين وترقيات الأمن السيبراني. يضيف الامتثال التنظيمي طبقات تكلفة إضافية للشهادات والتقارير. تؤخر هذه الحواجز المالية والتقنية تنفيذ DCIM على نطاق واسع.

الفجوات المهارية والثغرات الأمنية السيبرانية في الأنظمة المتقدمة

يكشف التبني السريع لحلول إدارة البنية التحتية لمراكز البيانات المدعومة بالذكاء الاصطناعي عن فجوات في قدرات القوى العاملة. تفتقر العديد من الشركات إلى محترفين مهرة في الأتمتة وتحليل البيانات وتكامل إنترنت الأشياء. يحد ذلك من كفاءة تشغيل وصيانة النظام. يؤدي زيادة الترابط بين أنظمة تكنولوجيا المعلومات والتشغيل إلى ظهور مخاطر أمنية سيبرانية. تصبح منصات إدارة البنية التحتية لمراكز البيانات أهدافًا محتملة للاختراقات والبرامج الخبيثة. المراقبة المستمرة ضرورية لمنع الثغرات عبر الشبكات. تتطلب الأطر التنظيمية الامتثال الصارم لحماية البيانات. تظل الحاجة إلى التدريب الفني المتقدم والموظفين المهرة أمرًا حاسمًا لنمو السوق.

فرص السوق

الاستثمارات المتزايدة في البنية التحتية الخضراء والمحسّنة بالذكاء الاصطناعي

تخلق الاستدامة والذكاء الاصطناعي فرص عمل جديدة لنظام إدارة البنية التحتية لمراكز البيانات في إسرائيل. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل من دمج مراكز البيانات للطاقة المتجددة وأنظمة الإدارة المدعومة بالذكاء الاصطناعي. يدعم التوافق مع الطاقة الخضراء أهداف الحوكمة البيئية والاجتماعية للشركات. يعزز التحسين القائم على الذكاء الاصطناعي الأداء والصيانة التنبؤية. يركز المستثمرون على تمويل المنشآت الموفرة للطاقة والمجهزة للذكاء الاصطناعي. تجذب هذه التطورات التعاون مع الشركات العالمية الكبرى. يضع إسرائيل كمركز إقليمي للبنية التحتية الرقمية الذكية بيئيًا.

دعم الحكومة لتحديث البنية التحتية الرقمية

تدفع المبادرات العامة التي تروج للحوسبة السحابية والبنية التحتية الذكية فرص نمو جديدة. تعزز الاستثمارات البحثية والتطويرية المدعومة من الحكومة الابتكار المحلي. يدعم سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل أهداف التحول الرقمي الموضحة في السياسات التقنية الوطنية. تشجع الحوافز المالية مشاركة القطاع الخاص في توسيع البنية التحتية. تحصل الشركات الناشئة على منح لتطوير أدوات مراقبة مدعومة بالذكاء الاصطناعي. تعزز الشراكات الاستراتيجية بين الوكالات العامة والشركات المرونة. يعزز ذلك القدرة التنافسية العالمية لإسرائيل في إدارة النظام البيئي الرقمي.

تقسيم السوق

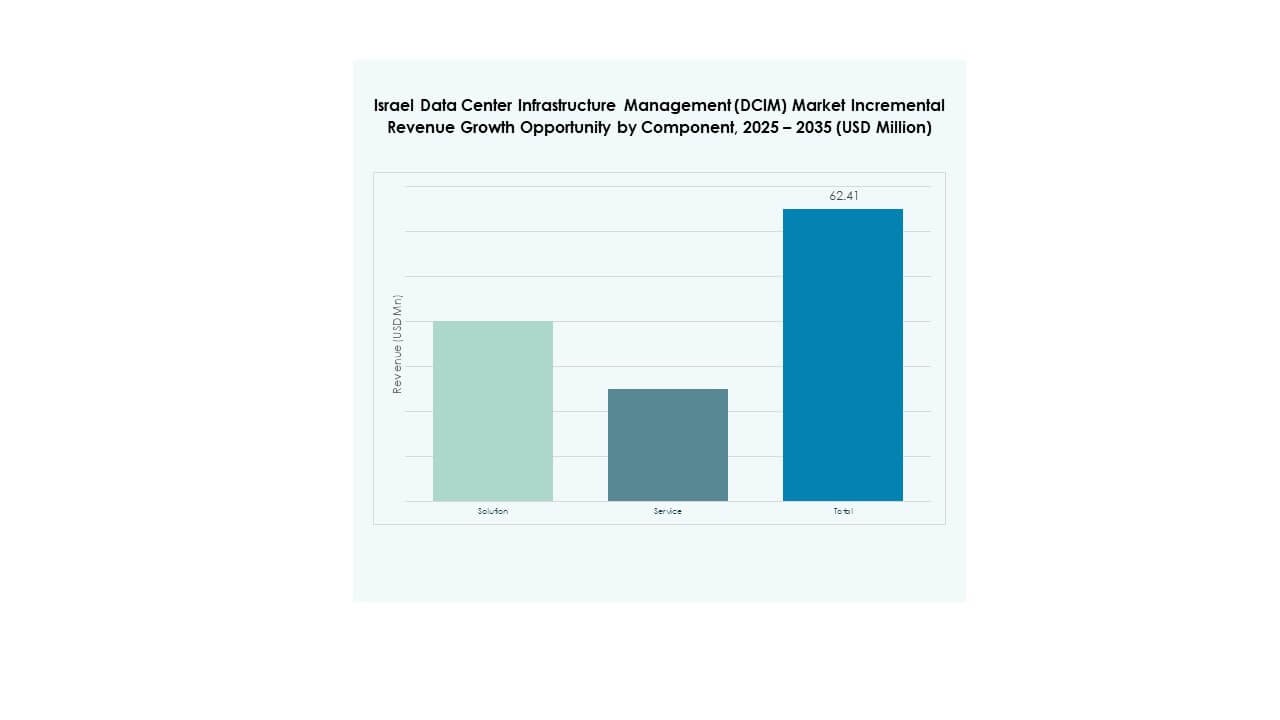

حسب المكون

تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل بسبب زيادة تبني الأتمتة والطلب على منصات الإدارة المتكاملة. توفر هذه الأدوات رؤية في الوقت الحقيقي عبر الطاقة والقوة والأصول. تكتسب الخدمات، بما في ذلك التركيب والاستشارات، زخمًا حيث تسعى الشركات إلى استراتيجيات تحسين مخصصة. تعزز الشراكات القوية مع البائعين تقديم الخدمات. يقوي ذلك الكفاءة التشغيلية طويلة الأمد واحتفاظ العملاء في المنشآت عالية الأداء.

حسب نوع مركز البيانات

تمتلك مراكز البيانات السحابية والحافة الحصة الأكبر في سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل. يتماشى النمو مع توسع أعباء العمل المدعومة بالذكاء الاصطناعي والنشر الهجين. تليها مراكز الاستضافة المشتركة بسبب اتجاهات الاستعانة بمصادر خارجية للشركات. تعتمد مراكز البيانات المدارة والشركات المراقبة المتقدمة للتحكم في العمليات متعددة المواقع. تنمو منشآت الحافة بسرعة مع تطبيقات إنترنت الأشياء. يعزز ذلك الاتصال الوطني والمعالجة في الوقت الحقيقي.

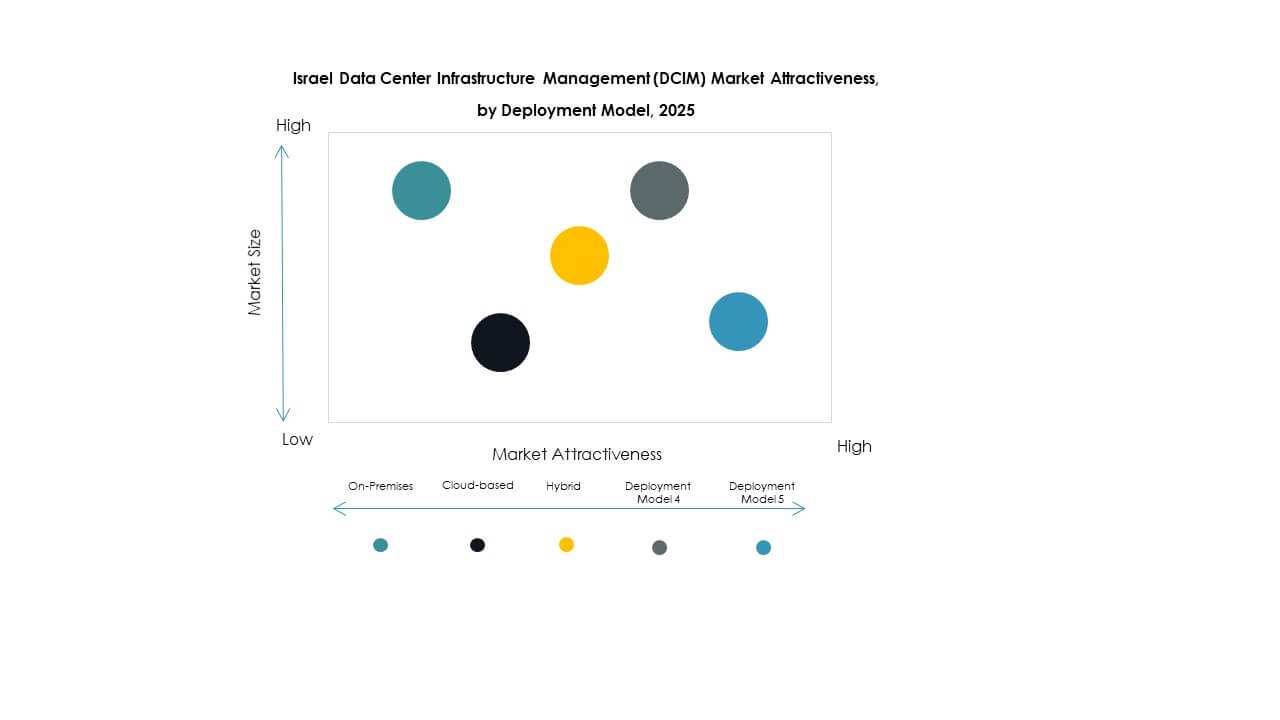

حسب نموذج النشر

يسيطر النشر السحابي بسبب مزايا التوسع والتكلفة. يفضل سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) استراتيجيات السحابة أولاً لدمج الشبكات الهجينة. تظل النماذج المحلية مهمة للقطاعات المنظمة مثل الدفاع والتمويل. تسد الأطر الهجينة الفجوة بين الأمان والقابلية للتوسع. يضمن ذلك مرونة التشغيل مع تقليل مخاطر البنية التحتية.

حسب حجم المؤسسة

تقود الشركات الكبيرة سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) بسبب تبنيها المبكر للتحول الرقمي. تقوم بنشر أنظمة مراقبة متعددة المواقع للتحليلات التنبؤية. تستثمر الشركات الصغيرة والمتوسطة تدريجياً في منصات DCIM ميسورة التكلفة. تُمكّن الأدوات السحابية ذات التكلفة الفعالة من التكامل الأسهل. يوسع ذلك تبني DCIM ليشمل الشركات الكبرى.

حسب التطبيق / حالة الاستخدام

تسيطر مراقبة الطاقة مع تزايد أهمية إدارة الطاقة للاستدامة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) أيضًا تبنيًا قويًا في وحدات إدارة السعة والأصول. ترتفع تطبيقات ذكاء الأعمال والتحليلات مع تكامل الذكاء الاصطناعي. تضمن المراقبة البيئية الاستقرار الحراري والامتثال للسلامة. يدعم ذلك التحكم الذكي في المنشآت وتخصيص الموارد.

حسب صناعة المستخدم النهائي

يسيطر قطاع تكنولوجيا المعلومات والاتصالات بسبب الطلب المتزايد على خدمات السحابة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) تبنيًا متزايدًا في BFSI والرعاية الصحية للامتثال للبيانات وموثوقية التشغيل. تنشر شركات التجزئة والطاقة أدوات DCIM لتحقيق الكفاءة في التكلفة والطاقة. تستثمر قطاعات الطيران والدفاع في منصات المراقبة الآمنة. يضمن ذلك عمليات حيوية غير منقطعة.

رؤى إقليمية

هيمنة تل أبيب ووسط إسرائيل في نمو مراكز البيانات

تقود تل أبيب سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) بحصة 48%، مدفوعة بكثافة وجود الشركات والاتصال القوي. تستضيف المنطقة منشآت ضخمة تدعم تطبيقات الذكاء الاصطناعي والتكنولوجيا المالية والأمن السيبراني. تستفيد من شبكات الألياف المتفوقة والقرب من الكابلات البحرية الدولية. تجذب وسط إسرائيل معظم الاستثمارات الأجنبية المباشرة بسبب دعم السياسات. تظل مركزًا للابتكار السحابي وحركة البيانات عالية الكثافة.

- على سبيل المثال، تعمل منشأة Tel Aviv IS One التابعة لشركة Global Technical Realty بقدرة طاقة مبنية تبلغ حوالي 10.5 ميجاوات، وتوفر اتصالاً محايدًا للناقل مرتبطًا بالعديد من الكابلات البحرية الدولية وتدعم أعباء العمل في الذكاء الاصطناعي والتكنولوجيا المالية والأمن السيبراني.

تطوير مراكز البيانات الناشئة في المناطق الشمالية والجنوبية

تمثل شمال إسرائيل 32% من الحصة، بقيادة التعاون الصناعي والأكاديمي في حيفا ويوكنعام. تركز هذه المراكز على البحث والتطوير والحوسبة الموفرة للطاقة. تساهم جنوب إسرائيل، بما في ذلك بئر السبع، بنسبة 20% من الحصة، مدعومة بمشاريع الدفاع والمبادرات الحكومية التي تروج لأنظمة المدن الذكية. تستضيف العديد من المنشآت الجديدة التي تعمل بمصادر متجددة. يعكس التوسع استراتيجية إسرائيل لتحقيق التوازن في القدرة الإقليمية.

تعزيز الموقع الاستراتيجي في شبكة البيانات في الشرق الأوسط

يعزز سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل (DCIM) تأثيره الإقليمي من خلال الاتصال بشبكات البحر الأبيض المتوسط والخليج. يعمل كجسر لتبادل البيانات بين أوروبا وآسيا. تشجع السياسات الحكومية الشراكات عبر الحدود لاستضافة السحابة والتجارة الرقمية. تضمن خبرة إسرائيل في الأمن السيبراني الثقة التشغيلية. يضع ذلك الأمة كقائد إقليمي في إدارة البنية التحتية المقاومة والمعتمدة على التكنولوجيا.

- على سبيل المثال، تقوم شركة خط أنابيب إيلات عسقلان بتركيب كابل ألياف ضوئية بطول 254 كم من عسقلان إلى إيلات، يربط الكابلات البحرية في البحر المتوسط بشبكات الخليج وآسيا، مما يعزز الاتصال في إسرائيل.

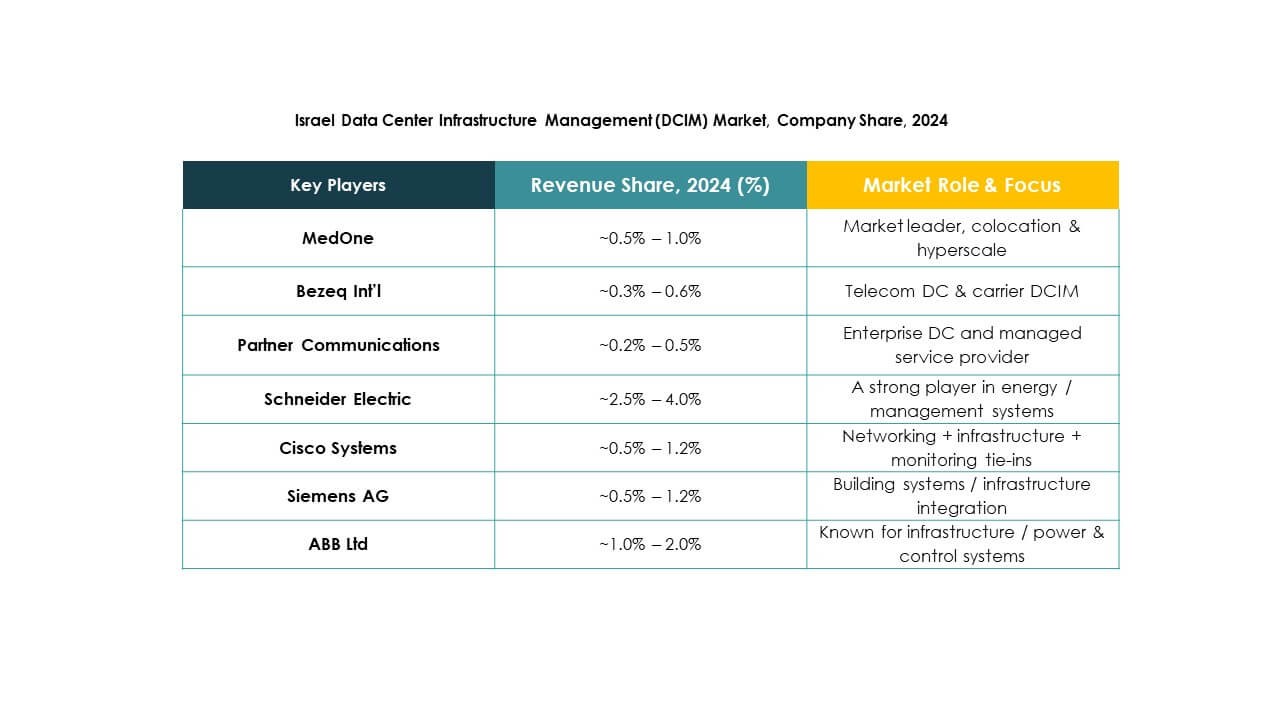

رؤى تنافسية:

- مد ون

- شركة بيزك الدولية المحدودة (بيزك إنترناشونال)

- شركة بارتنر للاتصالات المحدودة

- سيلكوم إسرائيل المحدودة

- شركة إيه بي بي المحدودة

- شركة سيسكو سيستمز

- شركة إيتون

- شركة هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك إس إي

- سيمنز إيه جي

يتميز سوق إدارة البنية التحتية لمراكز البيانات في إسرائيل بمزيج من المشغلين المحليين وقادة التكنولوجيا العالميين الذين يتنافسون على الابتكار، والقابلية للتوسع، ودمج الخدمات. تهيمن الشركات المحلية مثل مد ون وبيزك الدولية على البنية التحتية للتواجد المشترك والاتصال، بينما تدفع البائعون العالميون مثل شنايدر إلكتريك وهواوي التحديث التكنولوجي من خلال أنظمة المراقبة المدعومة بالذكاء الاصطناعي وإدارة الطاقة. يشهد السوق زيادة في الاستثمار في البنى التحتية لإدارة مراكز البيانات السحابية والهجينة والمودولية المصممة خصيصًا للنظام الرقمي المتوسع في إسرائيل. تعزز الشراكات بين مزودي الاتصالات وشركات التكنولوجيا من مرونة البيانات والاستدامة والأتمتة. يركز اللاعبون العالميون على تحسين الطاقة الذكية، بينما تركز الشركات الإقليمية على توطين البيانات والقيادة في الامتثال.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت شركة مد ون عن استمرار تطوير مركزين جديدين للبيانات تحت الأرض في كفار يونا، إسرائيل، مما يمثل استثمارًا يقارب 270 مليون دولار ويبرز دورها كمزود رائد للبنية التحتية المحايدة للشبكات والمستعدة لدعم توسع مراكز البيانات المدفوعة بالذكاء الاصطناعي في البلاد.

- في سبتمبر 2025، أعلنت شركة شنايدر إلكتريك إس إي عن تعاون مع شركة كومباس داتاسنترز لتقديم حلول بيضاء معيارية مسبقة الصنع ومهندسة بشكل مشترك، وأطلقت بنية تحتية EcoStruxure Pod وRack المدعومة من Nvidia للنشر السريع وأنظمة الطاقة والتبريد والتحكم القابلة للتوسع في مراكز البيانات عالية الكثافة المدعومة بالذكاء الاصطناعي في إسرائيل.