Resumé:

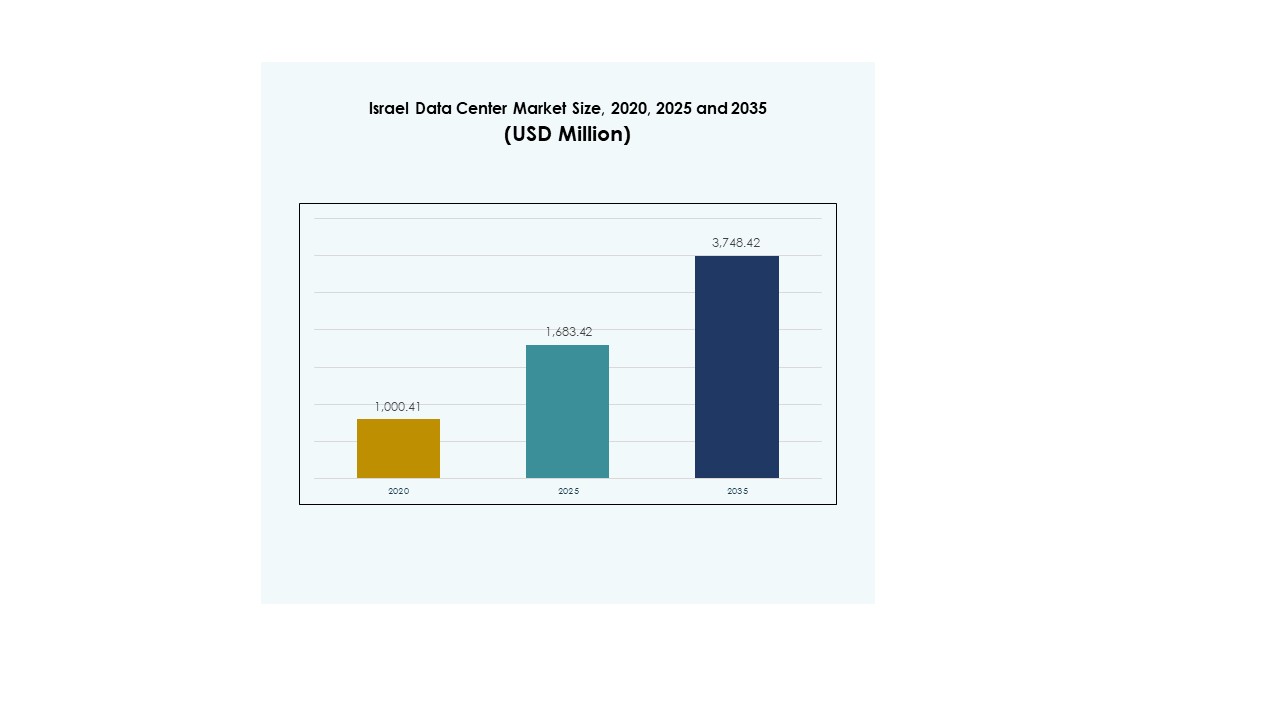

Markedet for datacentre i Israel blev vurderet til USD 1.000,41 millioner i 2020 til USD 1.683,42 millioner i 2025 og forventes at nå USD 3.748,42 millioner i 2035, med en årlig vækstrate (CAGR) på 8,28% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Israel 2025 |

USD 1.683,42 millioner |

| Marked for datacentre i Israel, CAGR |

8,28% |

| Markedstørrelse for datacentre i Israel 2035 |

USD 3.748,42 millioner |

Væksten drives af hurtig adoption af cloud-tjenester, AI og digitale transformationsinitiativer på tværs af industrier. Virksomheder investerer i skalerbar og sikker infrastruktur for at understøtte dataintensive applikationer, mens innovationer i modulære faciliteter, automatisering og cybersikkerhed styrker sektoren. Markedets strategiske betydning ligger i at gøre det muligt for globale virksomheder og investorer at udnytte Israels teknologidrevne økonomi og ekspanderende digitale økosystem.

De centrale og kystnære regioner leder markedet med avanceret infrastruktur og stærk virksomhedstilstedeværelse, understøttet af robuste telenetværk og høj efterspørgsel efter hyperskala-centre. Nordlige områder er på vej frem med bæredygtige datacenterprojekter, mens den sydlige region vinder frem gennem regeringsstøttede initiativer og industriel ekspansion. Denne fordeling fremhæver Israels balancerede regionale vækst i digital infrastruktur.

Markedsdrivere

Voksende cloud-adoption og virksomheds-digitalisering driver udviklingen af avanceret infrastruktur

Markedet for datacentre i Israel udvider sig med stærk efterspørgsel efter cloud-adoption og virksomheds-digitalisering. Virksomheder flytter arbejdsbyrder fra traditionelle systemer til hybride og cloud-modeller, hvilket skaber efterspørgsel efter skalerbare centre. Det drager fordel af Israels etablerede teknologiske økosystem, der driver infrastrukturmodernisering. Organisationer prioriterer sikre, højkapacitetsfaciliteter for at understøtte missionkritiske operationer. Innovation inden for IT-tjenester styrker denne efterspørgsel yderligere. Investorer ser markedet som en strategisk gateway for digital vækst. Virksomheder på tværs af industrier anerkender datacentrenes rolle i konkurrenceevne. Trenden sikrer sin plads som en central driver af den nationale teknologistrategi.

- For eksempel lancerede Amazon Web Services (AWS) sin Israel (Tel Aviv) infrastrukturregion i august 2023, med tre tilgængelighedszoner. Investeringsplanen inkluderer omkring $7,2 milliarder i Israel frem til 2037 for at understøtte konstruktion, drift og cloud-aktivering.

Stigende betydning af kunstig intelligens, maskinlæring og automatisering på tværs af industrier

Kunstig intelligens, maskinlæring og automatisering forbedrer operationer på tværs af industrier og former nye datakrav. Det israelske datacenter-marked drager fordel af den voksende implementering af AI-fokuserede applikationer, der kræver højtydende computing. Det øger efterspørgslen efter lav-latens, energieffektive designs. Organisationer integrerer automatiseringsværktøjer for at optimere arbejdsbyrder og reducere operationel kompleksitet. Forbedret overvågning og orkestrering forbedrer modstandsdygtighed og servicelevering. Drivet mod intelligente operationer skaber tillid blandt globale virksomheder. Virksomheder bruger det til at opnå indsigt i realtid og forbedre beslutninger. Disse skift fremhæver sektorens betydning i at muliggøre avancerede digitale tjenester på tværs af kritiske sektorer.

- For eksempel begyndte Nvidia i januar 2025 at opføre et 10.000 m² AI-forskningsdatacenter i Israel, som forventes at understøtte deres F&U og ingeniørindsatser. Faciliteterne vil anvende væskekølede systemer og Blackwell-baseret computerhardware med en planlagt strømkapacitet på op til 30 MW.

Den stigende rolle af cybersikkerhed og overholdelseskrav i moderne infrastrukturudrulning

Cybersikkerhedsudfordringer og overholdelsesstandarder skubber virksomheder mod sikre, moderne infrastrukturinvesteringer. Det israelske datacenter-marked vinder frem, da organisationer prioriterer avancerede sikkerhedssystemer. Det understøtter industrier, der håndterer følsomme oplysninger, herunder BFSI, sundhedssektoren og regeringen. Stærk kryptering, firewalls og multifaktor-autentificeringssystemer bliver standard. Overholdelse af internationale regler driver også efterspørgslen efter strukturerede miljøer. Fokus på robust beskyttelse øger investorernes tillid. Virksomheder vælger udbydere, der integrerer modstandsdygtighed mod cybertrusler. Voksende cyberbevidsthed sikrer, at markedet forbliver centralt i Israels nationale og regionale digitale strategi.

Strategisk betydning for international konnektivitet og regional digital ekspansion

Det israelske datacenter-marked har strategisk betydning for virksomheder og investorer, der søger regional konnektivitet. Dets placering gør det til et vitalt knudepunkt mellem Europa, Asien og Mellemøsten. Markedet drager fordel af globale aktører, der udvider for at betjene forskellige virksomheder. Det understøtter grænseoverskridende handel, regionale partnerskaber og multinationale investeringsmuligheder. Virksomheder udnytter centre til forbedret dataudveksling og digital vækst. Stærk telekommunikationsinfrastruktur giver en konkurrencefordel. Regeringer opmuntrer til udvidelsen for at styrke international tilstedeværelse. Markedet fungerer som en bro for regional og global innovation.

Markedsudviklinger

Fremkomsten af edge og modulære faciliteter, der understøtter næste generations applikationer

Det israelske datacenter-marked oplever hurtig adoption af edge og modulære faciliteter. Virksomheder stoler på modulære systemer for at skalere effektivt og reducere implementeringstid. Edge-steder understøtter næste generations applikationer som autonome systemer og smart city-projekter. Denne trend forkorter latens og forbedrer brugeroplevelser i realtid. Energieffektive modulære centre er i overensstemmelse med bæredygtighedsmål. Investorer favoriserer disse løsninger for fleksibilitet og omkostningseffektivitet. Det tillader hurtigere markedsadgang for virksomheder og tjenesteudbydere. Vækst i IoT-applikationer driver yderligere efterspørgsel efter lokaliseret behandlingsinfrastruktur.

Integration af vedvarende energi og bæredygtige operationer på tværs af faciliteter

Bæredygtighedsinitiativer omformer design og driftsstandarder for faciliteter. Det israelske datacentermarked lægger vægt på integration af vedvarende energi for at reducere CO2-aftrykket. Operatører fokuserer på sol-, vind- og hybridskilder til at drive faciliteterne. Kølesystemer redesignes for at minimere vand- og energiforbrug. Grønne certificeringer styrker de lokale udbyderes omdømme. Virksomheder foretrækker udbydere med gennemsigtige bæredygtighedspraksisser. Investorer støtter også miljøvenlige designs, hvilket øger finansieringen til bæredygtige projekter. Det gør sektoren mere modstandsdygtig over for lovgivningsmæssige ændringer. Denne tendens sikrer miljøansvar som en konkurrencefordel.

Adoption af avanceret datacentersoftware for forbedret ydeevne og automatisering

Avancerede softwareløsninger transformerer, hvordan faciliteter administreres og optimeres. Det israelske datacentermarked omfavner DCIM-, orkestrerings- og overvågningsplatforme for effektivitet. Automatisering reducerer nedetid og driftsomkostninger. Virtualisering forbedrer ressourceudnyttelsen og styrker arbejdsbyrdeagiliteten. Orkestreringsværktøjer giver bedre kontrol på tværs af hybride miljøer. Realtidsovervågning forbedrer servicepålidelighed og kundetillid. Udbydere implementerer intelligent analyse til prædiktivt vedligehold. Det muliggør større modstandsdygtighed mod operationelle risici. Virksomheder ser softwareinnovation som essentiel for fremtidssikrede infrastrukturinvesteringer.

Udvidelse af hyperscale- og colocation-centre, der imødekommer globale virksomheder

Hyperscale- og colocation-centre bliver centrale søjler i infrastrukturudviklingen. Det israelske datacentermarked drager fordel af stærk interesse fra multinationale cloud-udbydere. Colocation-tjenester giver virksomheder mulighed for at udvide uden store forudgående investeringer. Hyperscale-steder imødekommer store datakrav på tværs af industrier. Operatører fokuserer på kapacitet, interkonnektivitet og skalerbarhed for at opfylde globale standarder. Den voksende efterspørgsel fra IT og telekommunikation driver hurtig udvikling. Investorer ser hyperscale-knudepunkter som langsigtede aktiver med stort vækstpotentiale. Det styrker Israels rolle som en vigtig regional udbyder af datatjenester.

Markedsudfordringer

Højt energiforbrug og infrastrukturudgifter belaster langsigtet rentabilitet

Det israelske datacentermarked står over for stigende bekymringer over energiforbrug og infrastrukturudgifter. Faciliteter kræver omfattende elektricitet, avanceret køling og pålidelige backupsystemer. Strømtilgængelighed forbliver et kritisk problem, der øger driftsudgifterne for udbydere. Jord- og byggeomkostninger vejer også tungt på udvidelsesprojekter. Begrænset plads i byområder skaber barrierer for store steder. Udbydere kæmper for at balancere bæredygtighedsmål med højt energibehov. Stigende omkostninger påvirker konkurrencedygtige priser for små virksomheder. Det skaber udfordringer for nye aktører, der ønsker at erobre markedsandele.

Regulatoriske kompleksiteter og mangel på kvalificeret arbejdskraft begrænser sektorexpansion

Regulatoriske kompleksiteter og mangel på arbejdskraft begrænser den smidige vækst af faciliteter. Det israelske datacentermarked opererer under strenge overholdelsesrammer knyttet til databeskyttelse og cybersikkerhed. Hyppige opdateringer af disse standarder kræver konstant tilpasning. Virksomheder har svært ved at sikre talent med specialiseret teknisk ekspertise. Manglen på ingeniører og IT-professionelle forsinker projektudførelse. Udbydere er afhængige af uddannelsesprogrammer for at adressere kompetencegab. Denne afhængighed øger omkostningerne og påvirker driftsmæssig effektivitet. Det begrænser den hastighed, hvormed udbydere kan udvide kapaciteten i overensstemmelse med efterspørgslen.

Markedsmuligheder

Stigende grænseoverskridende investeringer og strategiske alliancer styrker regional positionering

Det israelske datacentermarked tilbyder muligheder gennem grænseoverskridende investeringer og alliancer. Globale virksomheder samarbejder med lokale udbydere for at udvide regional tilstedeværelse. Disse alliancer forbedrer kapacitet, tilslutning og pålidelighed. Det tiltrækker multinationale kunder fra IT-, telekom- og BFSI-sektorerne. Joint ventures bringer avancerede teknologier og kapital til regionen. Samarbejderne øger konkurrenceevnen mod nabolande. Stærk investorinteresse fremskynder yderligere innovation og modernisering. Udbydere udnytter dette momentum til at udvide internationale netværk.

Voksende efterspørgsel fra nye sektorer skaber plads til service-diversificering

Nye sektorer som sundhed, detailhandel og underholdning driver forskelligartet efterspørgsel. Det israelske datacentermarked drager fordel, når industrier digitaliserer tjenester og anvender realtidsanalyse. Virksomheder søger pålidelig infrastruktur for sikre og problemfri operationer. Udbydere udvider tjenester med branchespecifikke løsninger for at imødekomme denne efterspørgsel. Voksende interesse for AI, blockchain og big data-applikationer udvider yderligere omfanget. Det sikrer modstandsdygtighed mod markedssvingninger ved at udvide kundebasen. Skræddersyede løsninger forbedrer kundeloyalitet og forretningsvækst. Udbydere opnår differentiering gennem specialiserede tilbud.

Markedssegmentering

Efter komponent

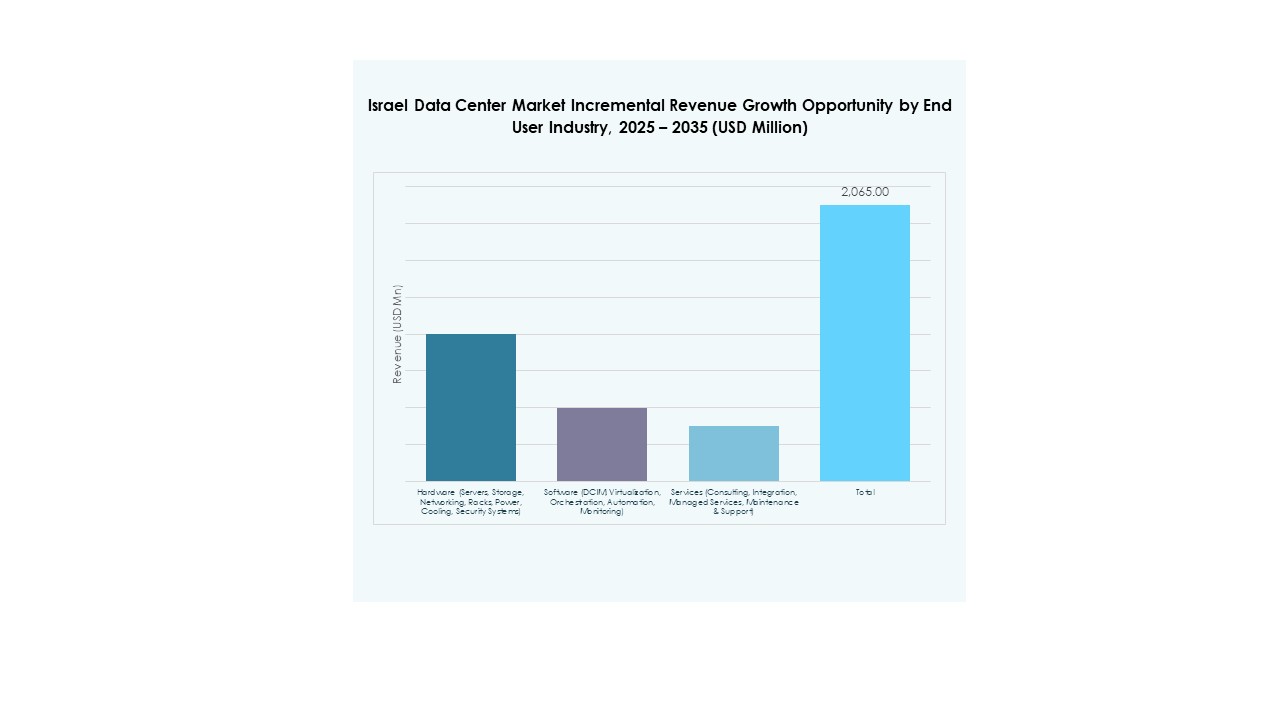

Hardware dominerer det israelske datacentermarked med servere, racks, køling og strømsystemer, der har den største andel. Hardware driver efterspørgslen på grund af skalerbarhed, pålidelighed og integration med avancerede netværk. Lagringsløsninger vinder frem med stigningen i big data. Software vokser gennem DCIM og automatiseringsværktøjer, der forbedrer effektiviteten. Tjenester udvides med rådgivning og managed services, der hjælper virksomheder. Hardware forbliver kritisk for kapacitetsopbygning. Det danner grundlaget for innovation inden for software og tjenester. Stærk hardwareefterspørgsel sikrer dens førende position.

Efter datacentertype

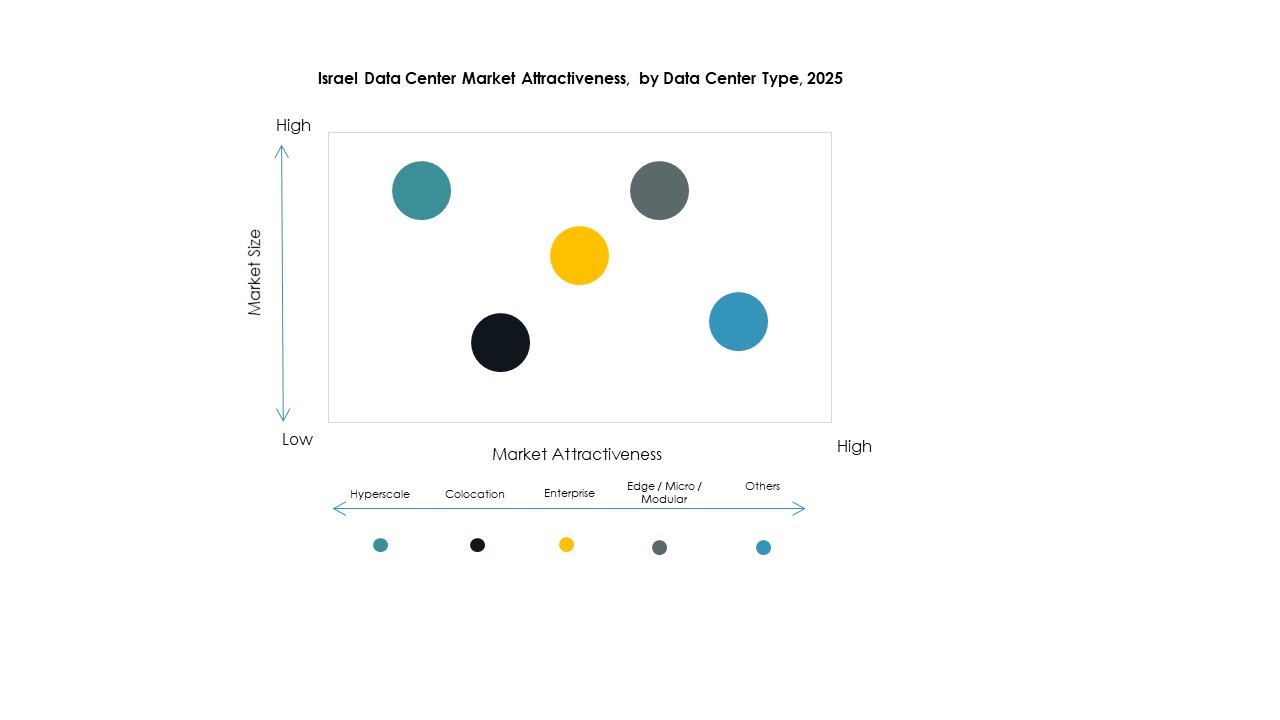

Hyperscale-centre dominerer det israelske datacentermarked, drevet af efterspørgsel fra cloud-giganter og store virksomheder. Colocation-centre følger med stærk adoption af SMV’er, der søger skalerbar infrastruktur. Virksomhed-centre opfylder forretningsspecifikke behov med skræddersyet kapacitet. Edge- og modulære steder vokser støt og understøtter IoT og realtidsapplikationer. Mega-centre er sjældne, men vinder opmærksomhed for højkapacitetsoperationer. Cloud- og IDC-steder er i tråd med voksende cloud-first-strategier. Hyperscale-lederskab afspejler dets betydning i global-standard infrastruktur. Det fortsætter med at tiltrække investeringer til udvidelse.

Efter implementeringsmodel

Cloud-baserede modeller dominerer det israelske datacentermarked, hvilket afspejler virksomheders skift til fleksibel og skalerbar infrastruktur. On-premises forbliver relevant for følsomme data i regering og BFSI. Hybrid implementering vokser og bygger bro mellem kontrol og skalerbarhed. Cloud-baseret fører på grund af agilitet, omkostningseffektivitet og hurtig adoption på tværs af industrier. Udbydere forbedrer cloud-integration for at tiltrække virksomheder. Det forbliver rygraden i digitale transformationsstrategier. Hybrid fortsætter med at udvide ved at balancere datasuverænitet. On-premises bevarer efterspørgslen, men cloud-baseret forbliver dominerende.

Efter virksomhedsstørrelse

Store virksomheder dominerer det israelske datacentermarked med omfattende investeringskapacitet. De fører an i adoptionen af hyperscale og cloud-implementeringer. SMV’er bidrager stabilt og foretrækker colocation og cloud-tjenester for omkostningseffektivitet. Store virksomheder driver efterspørgslen efter global konnektivitet og avanceret sikkerhed. SMV’er opnår fleksibilitet gennem managed services. Det sikrer, at begge segmenter forbliver aktive vækstbidragydere. Store virksomheder har stærkere indflydelse på grund af høj ressource tilgængelighed. Deres investeringer forankrer den overordnede markedsretning.

Efter Anvendelse / Brugssag

IT og telekommunikation dominerer det israelske datacentermarked, drevet af høj konnektivitet og databehov. BFSI følger med afhængighed af sikker, compliant infrastruktur. Sundhedssektoren vokser hurtigt på grund af digital sundhed og telemedicinske tjenester. Detailhandel og e-handel udvider også brugen og kræver lav-latens systemer. Medier og underholdning er afhængige af streamingvækst og gamingplatforme. Produktion og uddannelse diversificerer efterspørgslen yderligere. Regering og forsvar forbliver kritiske for suveræn datalagring. IT og telekommunikationslederskab afspejler sektorens digitale kerne.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det israelske datacentermarked, drevet af stærk virksomheders afhængighed af cloud. Virksomheder følger med stigende hybride implementeringer. Colocation-udbydere betjener SMV’er og virksomheder, der søger skalerbarhed. Regeringsorganer sikrer efterspørgslen med offentlige sektor digitale projekter. Andre industrier bidrager også til stabil ekspansion. Cloud-tjenesteudbydere fører an på grund af global integration og avancerede tilbud. Det forankrer markedets strategiske vækstvej. Deres dominans signalerer fremtidig ekspansion mod hybride og edge-økosystemer.

Regionale Indsigter

Centrale og Kystnære Regioner Driver Markedsudvidelse Med Stærke Infrastrukturinvesteringer

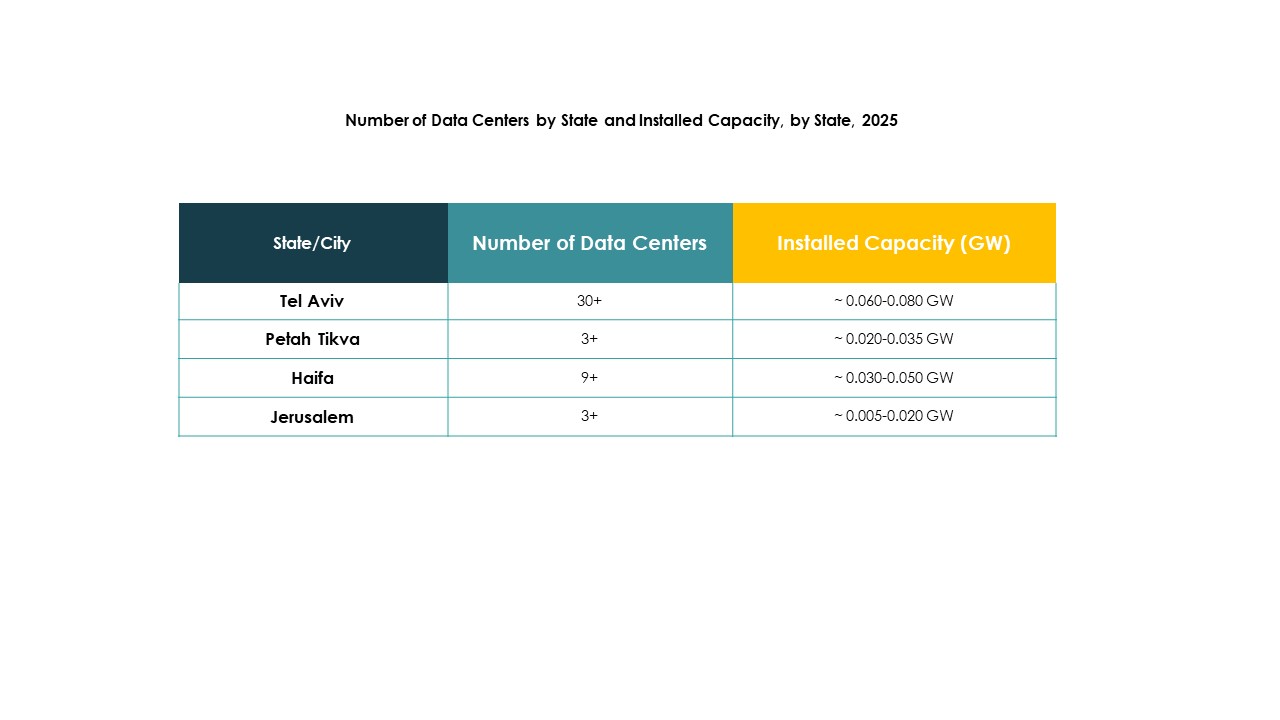

Det israelske datacentermarked ser de centrale og kystnære regioner føre med en andel på 58%. Disse områder drager fordel af avanceret infrastruktur, stærk telekommunikationskonnektivitet og koncentration af virksomheder. Høj efterspørgsel efter hyperscale-centre understøtter hurtig udvikling. Udbydere fokuserer på at udvide kapaciteten i disse regioner på grund af høj digital aktivitet. Det sikrer dominans gennem etablerede teknologiknudepunkter og stærke globale partnerskaber. Koncentrationen af ressourcer gør disse regioner attraktive for udenlandske investeringer. Deres rolle sikrer, at de forbliver rygraden i den nationale digitale infrastruktur.

- For eksempel bygger MedOne to nye underjordiske datacentre nord for Tel Aviv i Kfar Yona, der spænder over 30.000 kvm fordelt på tre etager, med det første anlæg, der åbner i 2026 og det andet i 2027, med realtids fuld backup for kontinuitet og robust infrastruktur mod netforstyrrelser.

Nordlige Region Fremstår Med Fokus På Specialiserede Datafaciliteter Og Integration Af Vedvarende Energi

Den nordlige region har en andel på 24% og vinder anerkendelse gennem specialiserede faciliteter. Udbydere i dette område lægger vægt på vedtagelse af vedvarende energi for bæredygtig drift. Det understøtter industrier, der kræver sikker og lavpris databehandling. Universiteter og forskningsinstitutioner bidrager til regional efterspørgsel. Nordlig vækst afspejler stigende interesse for miljøvenlige design. Investorer støtter ekspansionsprojekter, der er i overensstemmelse med nationale bæredygtighedsmål. Dens rolle styrkes gennem stigende adoption af grønne infrastrukturmodeller.

Sydlige Region Udvikler Sig Med Strategiske Projekter Og Regeringsstøtte Til Vækst

Den sydlige region opnår en andel på 18%, drevet af strategiske projekter og regeringens støtte. Den får betydning, efterhånden som industrier udvider digitale kapaciteter inden for logistik og energi. Regeringsinitiativer tiltrækker udenlandske investorer til underudviklede områder. Den drager fordel af voksende konnektivitetsinfrastruktur, der forbinder til centrale knudepunkter. Udbydere udforsker modulære og edge-faciliteter til industriel brug. Denne region bliver et fokuspunkt for balanceret national udvikling. Dens andel afspejler de voksende bestræbelser på at udvide ud over større bycentre.

- For eksempel annoncerede Enlight Renewable Energy en investering på 1,1 milliarder dollars for at udvikle et solcelledrevet datacenterkompleks i det sydlige Israel, der integrerer vedvarende energi og lagringsløsninger til at understøtte facilitetsdrift.

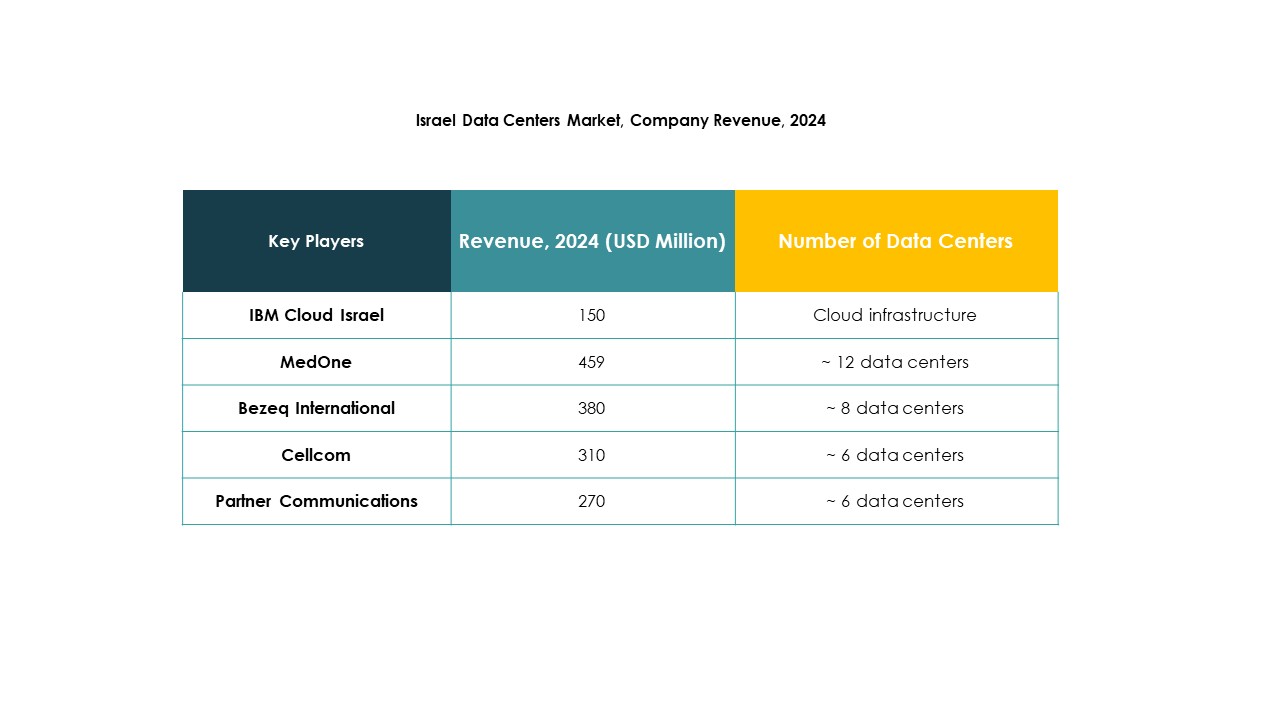

Konkurrenceindsigt:

- MedOne

- Bezeq International

- Cellcom

- Integrated Telecom Co.

- Partner Communications

- IBM Cloud Israel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Israel Data Center Market har en blanding af lokale operatører og globale teknologiledere. MedOne og Bezeq International forankrer den indenlandske infrastruktur med stærke colocation- og virksomhedsløsninger, mens Partner Communications og Cellcom forbedrer regional konnektivitet. Globale hyperscale-udbydere som AWS, Microsoft og Google udvider cloud-dominans ved at udnytte skalerbare og hybride modeller. IBM Cloud Israel styrker virksomhedsfokuserede tilbud med avanceret AI og sikkerhedsintegration. Digital Realty Trust og NTT Communications tilføjer global ekspertise og kapital til hyperscale- og colocation-faciliteter. Integrated Telecom Co. udvider det konkurrenceprægede omfang ved at målrette virksomhedskunder. Det forbliver et marked defineret af intens konkurrence, strategiske partnerskaber og høje investeringer i cloud, AI og bæredygtighedsinitiativer, hvilket sikrer hurtig vækst og innovation.

Seneste udviklinger:

- I september 2025 introducerede Radware to nye næste-generations cloud-applikationssikkerhedscentre i Tel Aviv, Israel og Bogotá, Colombia, med det formål at forbedre den lokale cloud-sikkerhedsinfrastruktur og tilbyde forbedrede serviceydelser til regionale kunder som en del af dens voksende datacenteraftryk.

- I september 2025 sikrede Silicom en betydelig designsejr på 2 millioner dollars om året fra en applikationsleveringsleder for sine kryptografiske hardware-accelerationsløsninger, specifikt designet til at øge ydeevnen og effektiviteten i cloud- og datacenter-miljøer på tværs af Israel, hvilket markerer en bemærkelsesværdig innovationsmilepæl for det lokale marked.

- I april 2025 markerede NED DC en stor milepæl ved at påbegynde opførelsen af sin debut Alpha Campus, et AI- og cloud-datacenterprojekt på 350 millioner dollars i Tel Aviv, hvilket signalerer yderligere udvidelse af Israels datacenterkapacitet og teknologiske kapaciteter.

- I februar 2025 annoncerede MedOne en investering på 270 millioner dollars til at bygge to nye underjordiske datacentre nær Tel Aviv, hvilket vil udvide dets datacenteraftryk i Israel betydeligt med et åbning i 2026 og et andet inden 2027, med det formål at betjene både lokale og internationale kunder med avancerede forretningskontinuitetsløsninger under ekstreme forhold.