Sammanfattning:

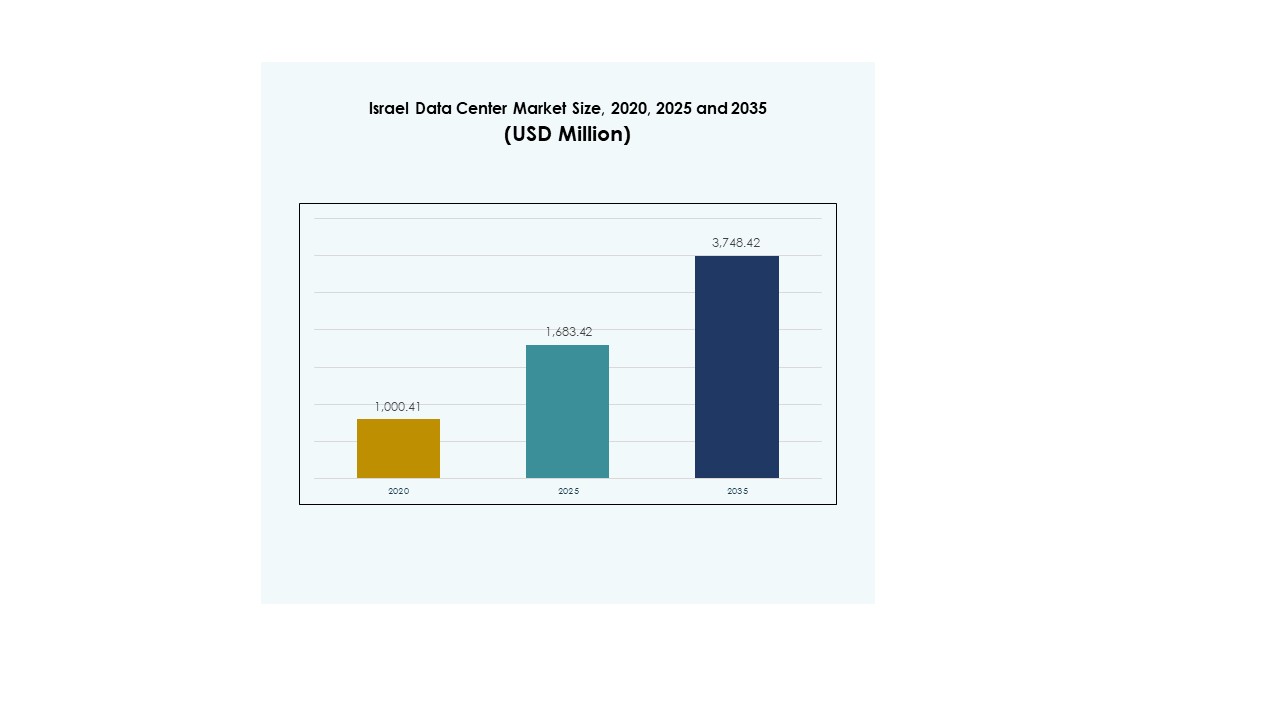

Marknaden för datacenter i Israel värderades till 1 000,41 miljoner USD år 2020 och förväntas nå 1 683,42 miljoner USD år 2025 samt 3 748,42 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,28% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Israel 2025 |

1 683,42 miljoner USD |

| Marknad för datacenter i Israel, CAGR |

8,28% |

| Marknadsstorlek för datacenter i Israel 2035 |

3 748,42 miljoner USD |

Tillväxten drivs av snabb adoption av molntjänster, AI och digitala transformationsinitiativ inom olika branscher. Företag investerar i skalbar och säker infrastruktur för att stödja dataintensiva applikationer, medan innovationer inom modulära anläggningar, automatisering och cybersäkerhet stärker sektorn. Marknadens strategiska betydelse ligger i att möjliggöra för globala företag och investerare att dra nytta av Israels teknikdrivna ekonomi och expanderande digitala ekosystem.

Centrala och kustnära regioner leder marknaden med avancerad infrastruktur och stark företagsnärvaro, stödda av robusta telenätverk och hög efterfrågan på hyperskala-center. Norra områden växer fram med hållbara datacenterprojekt, medan den södra regionen får fart genom statligt stödda initiativ och industriell expansion. Denna fördelning belyser Israels balanserade regionala tillväxt inom digital infrastruktur.

Marknadsdrivkrafter

Växande molnadoption och företagsdigitalisering driver utvecklingen av avancerad infrastruktur

Marknaden för datacenter i Israel expanderar med stark efterfrågan på molnadoption och företagsdigitalisering. Företag flyttar arbetsbelastningar från traditionella system till hybrida och molnbaserade modeller, vilket skapar efterfrågan på skalbara center. Den drar nytta av Israels etablerade tekniska ekosystem som driver infrastrukturmodernisering. Organisationer prioriterar säkra, högkapacitetsanläggningar för att stödja verksamhetskritiska operationer. Innovation inom IT-tjänster stärker denna efterfrågan ytterligare. Investerare ser marknaden som en strategisk port för digital tillväxt. Företag inom olika branscher erkänner datacenters roll i konkurrenskraft. Trenden säkrar dess plats som en central drivkraft i den nationella teknikstrategin.

- Till exempel lanserade Amazon Web Services (AWS) sin Israel (Tel Aviv) infrastrukturregion i augusti 2023, med tre tillgänglighetszoner. Investeringsplanen inkluderar cirka 7,2 miljarder USD i Israel fram till 2037 för att stödja byggnation, drift och molnaktiveringsinsatser.

Ökande betydelse av artificiell intelligens, maskininlärning och automatisering inom olika branscher

Artificiell intelligens, maskininlärning och automation förbättrar verksamheten inom olika branscher och formar nya datakrav. Den israeliska datacentermarknaden drar nytta av den växande användningen av AI-fokuserade applikationer som kräver högpresterande datorkraft. Det skapar efterfrågan på design med låg latens och energieffektivitet. Organisationer integrerar automationverktyg för att optimera arbetsbelastningar och minska operativ komplexitet. Förbättrad övervakning och orkestrering ökar motståndskraften och tjänsteleveransen. Drivkraften mot intelligenta operationer främjar förtroende bland globala företag. Företag använder detta för att få insikter i realtid och förbättra beslutsfattandet. Dessa förändringar framhäver sektorns betydelse för att möjliggöra avancerade digitala tjänster inom kritiska sektorer.

- Till exempel började Nvidia i januari 2025 bygga ett 10 000 m² AI-forskningsdatacenter i Israel, som förväntas stödja dess FoU- och ingenjörsinsatser. Anläggningen kommer att använda vätskekylda system och Blackwell-baserad beräkningshårdvara med en planerad effektkapacitet på upp till 30 MW.

Ökande Roll För Cybersäkerhet Och Efterlevnadskrav I Modern Infrastrukturutbyggnad

Utmaningar inom cybersäkerhet och efterlevnadsstandarder driver företag mot säkra, moderna infrastrukturinvesteringar. Den israeliska datacentermarknaden får dragkraft när organisationer prioriterar avancerade säkerhetssystem. Det stöder industrier som hanterar känslig information, inklusive BFSI, hälso- och sjukvård och regering. Stark kryptering, brandväggar och multifaktorautentiseringssystem blir standard. Efterlevnad av internationella regler driver också efterfrågan på strukturerade miljöer. Fokuset på robust skydd ökar investerarnas förtroende. Företag väljer leverantörer som integrerar motståndskraft mot cyberhot. Ökad medvetenhet om cybersäkerhet säkerställer att marknaden förblir central för Israels nationella och regionala digitala strategi.

Strategisk Betydelse För Internationell Anslutning Och Regional Digital Expansion

Den israeliska datacentermarknaden har strategisk betydelse för företag och investerare som söker regional anslutning. Dess läge gör den till en viktig knutpunkt mellan Europa, Asien och Mellanöstern. Marknaden drar nytta av globala aktörer som expanderar för att betjäna olika företag. Det stöder gränsöverskridande handel, regionala partnerskap och multinationella investeringsmöjligheter. Företag utnyttjar centra för förbättrat datautbyte och digital tillväxt. Stark telekominfrastruktur ger en konkurrensfördel. Regeringar uppmuntrar dess expansion för att driva internationell närvaro. Marknaden fungerar som en bro för regional och global innovation.

Marknadstrender

Framväxt Av Edge- Och Modulära Anläggningar Som Stödjer Nästa Generations Applikationer

Den israeliska datacentermarknaden bevittnar snabb adoption av edge- och modulära anläggningar. Företag förlitar sig på modulära system för att skala effektivt och minska implementeringstiden. Edge-platser stödjer nästa generations applikationer som autonoma system och smarta stadsprojekt. Denna trend minskar latens och förbättrar användarupplevelser i realtid. Energieffektiva modulära centra är i linje med hållbarhetsmål. Investerare föredrar dessa lösningar för flexibilitet och kostnadseffektivitet. Det möjliggör snabbare marknadsinträde för företag och tjänsteleverantörer. Tillväxten inom IoT-applikationer driver ytterligare efterfrågan på lokaliserad bearbetningsinfrastruktur.

Integration Av Förnybar Energi Och Hållbar Drift Över Anläggningar

Hållbarhetsinitiativ omformar anläggningsdesign och operativa standarder. Israel Data Center Market betonar integration av förnybar energi för att minska koldioxidavtrycket. Operatörer fokuserar på sol-, vind- och hybridsystem för att driva anläggningar. Kylsystem omdesignas för att minimera vatten- och energiförbrukning. Gröna certifieringar stärker lokala leverantörers rykte. Företag föredrar leverantörer med transparenta hållbarhetsmetoder. Investerare stödjer också miljövänliga designer, vilket ökar finansieringen för hållbara projekt. Det gör sektorn mer motståndskraftig mot regleringsförändringar. Denna trend säkrar miljöansvar som en konkurrensfördel.

Antagande av avancerad datacenterprogramvara för förbättrad prestanda och automation

Avancerade programvarulösningar förändrar hur anläggningar hanteras och optimeras. Israel Data Center Market omfamnar DCIM-, orkestrerings- och övervakningsplattformar för effektivitet. Automation minskar stillestånd och driftskostnader. Virtualisering förbättrar resursutnyttjande samtidigt som arbetsbelastningens flexibilitet stärks. Orkestreringsverktyg ger bättre kontroll över hybrida miljöer. Realtidsövervakning förbättrar tjänstepålitlighet och kundförtroende. Leverantörer implementerar intelligent analys för prediktivt underhåll. Det möjliggör större motståndskraft mot operativa risker. Företag ser programvaruinnovation som avgörande för att framtidssäkra infrastrukturinvesteringar.

Expansion av hyperscale- och colocationcenter som betjänar globala företag

Hyperscale- och colocationcenter blir centrala pelare i infrastrukturutvecklingen. Israel Data Center Market drar nytta av starkt intresse från multinationella molnleverantörer. Colocation-tjänster gör det möjligt för företag att expandera utan stora initiala investeringar. Hyperscale-anläggningar tillgodoser storskaliga datakrav över olika branscher. Operatörer fokuserar på kapacitet, interkonnektivitet och skalbarhet för att uppfylla globala standarder. Växande efterfrågan från IT och telekom driver snabb utveckling. Investerare ser hyperscale-nav som långsiktiga tillgångar med hög tillväxtpotential. Det stärker Israels roll som en viktig regional leverantör av datatjänster.

Marknadsutmaningar

Hög energiförbrukning och infrastrukturkostnader belastar långsiktig lönsamhet

Israel Data Center Market står inför ökande oro över energiförbrukning och infrastrukturkostnader. Anläggningar kräver omfattande elektricitet, avancerad kylning och pålitliga backupsystem. Tillgången på el är en kritisk fråga som ökar driftskostnaderna för leverantörer. Mark- och byggkostnader väger också tungt på expansionsprojekt. Begränsat utrymme i stadsområden skapar hinder för storskaliga anläggningar. Leverantörer kämpar för att balansera hållbarhetsmål med hög energiefterfrågan. Stigande kostnader påverkar konkurrenskraftig prissättning för små företag. Det skapar utmaningar för nya aktörer som vill ta marknadsandelar.

Regulatoriska komplexiteter och brist på kvalificerad arbetskraft begränsar sektorns expansion

Regulatoriska komplexiteter och arbetskraftsbrist begränsar den smidiga tillväxten av anläggningar. Israel Data Center Market verkar under strikta efterlevnadsramar kopplade till datasekretess och cybersäkerhet. Frekventa uppdateringar av dessa standarder kräver ständig anpassning. Företag har svårt att säkra talanger med specialiserad teknisk expertis. Bristen på ingenjörer och IT-proffs försenar projektgenomförandet. Leverantörer förlitar sig på utbildningsprogram för att åtgärda kompetensbrister. Detta beroende ökar kostnaderna och påverkar driftseffektiviteten. Det begränsar den takt med vilken leverantörer kan utöka kapaciteten i linje med efterfrågan.

Marknadsmöjligheter

Ökande gränsöverskridande investeringar och strategiska allianser stärker regional positionering

Israel Data Center-marknaden erbjuder möjligheter genom gränsöverskridande investeringar och allianser. Globala företag samarbetar med lokala leverantörer för att utöka regional närvaro. Dessa allianser förbättrar kapacitet, anslutning och tillförlitlighet. Det lockar multinationella kunder från IT-, telekom- och BFSI-sektorerna. Joint ventures tillför avancerade teknologier och kapital till regionen. Samarbetena ökar konkurrenskraften mot grannländer. Stark investerarintresse påskyndar ytterligare innovation och modernisering. Leverantörer utnyttjar detta momentum för att utöka internationella nätverk.

Ökad efterfrågan från framväxande sektorer skapar utrymme för tjänstediversifiering

Framväxande sektorer som hälsovård, detaljhandel och underhållning driver mångsidig efterfrågan. Israel Data Center-marknaden gynnas när industrier digitaliserar tjänster och antar realtidsanalys. Företag söker tillförlitlig infrastruktur för säker och smidig drift. Leverantörer utökar tjänster med branschspecifika lösningar för att möta denna efterfrågan. Växande intresse för AI, blockchain och big data-applikationer utökar ytterligare omfattningen. Det säkerställer motståndskraft mot marknadsfluktuationer genom att bredda kundbasen. Skräddarsydda lösningar förbättrar kundlojalitet och affärstillväxt. Leverantörer uppnår differentiering genom specialiserade erbjudanden.

Marknadssegmentering

Efter komponent

Hårdvara dominerar Israel Data Center-marknaden med servrar, rack, kylning och kraftsystem som har den största andelen. Hårdvara driver efterfrågan på grund av skalbarhet, tillförlitlighet och integration med avancerade nätverk. Lagringslösningar ökar i popularitet med ökningen av big data. Programvara växer genom DCIM och automationverktyg som förbättrar effektiviteten. Tjänster expanderar med konsult- och hanteringstjänster som hjälper företag. Hårdvara förblir kritisk för kapacitetsuppbyggnad. Det sätter grunden för innovation inom programvara och tjänster. Stark efterfrågan på hårdvara säkrar dess ledande position.

Efter datacentertyp

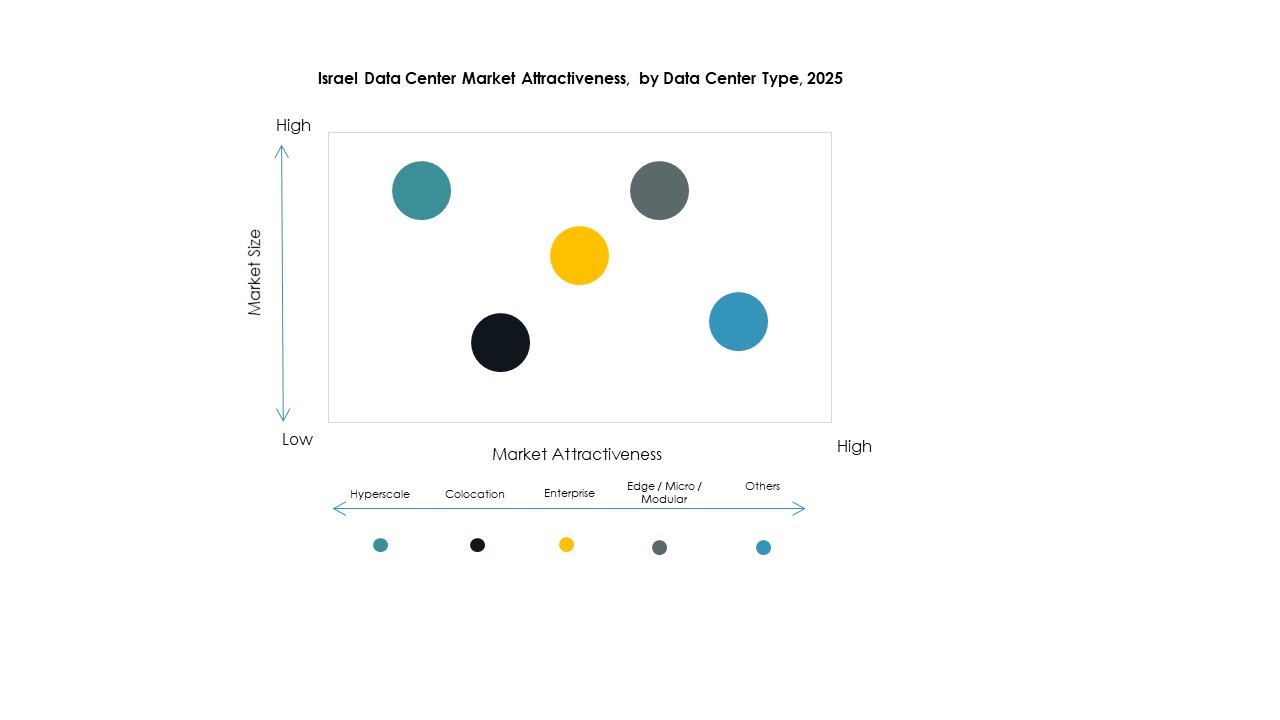

Hyperskaliga center dominerar Israel Data Center-marknaden, drivna av efterfrågan från molnjättar och stora företag. Colocation-center följer med stark adoption av små och medelstora företag som söker skalbar infrastruktur. Företagscenter betjänar affärsspecifika behov med skräddarsydd kapacitet. Edge och modulära platser växer stadigt och stödjer IoT och realtidsapplikationer. Megacenter är sällsynta men får uppmärksamhet för högkapacitetsoperationer. Moln- och IDC-platser anpassar sig till växande moln-först-strategier. Hyperskaligt ledarskap återspeglar dess betydelse i global-standard infrastruktur. Det fortsätter att attrahera investeringar för expansion.

Efter distributionsmodell

Molnbaserade modeller dominerar Israel Data Center-marknaden, vilket återspeglar företagens skifte till flexibel och skalbar infrastruktur. On-premises förblir relevant för känslig data i regering och BFSI. Hybrid distribution växer, som förenar kontroll med skalbarhet. Molnbaserat leder på grund av smidighet, kostnadseffektivitet och snabb adoption över industrier. Leverantörer förbättrar molnintegration för att attrahera företag. Det förblir ryggraden i digitala transformationsstrategier. Hybrid fortsätter att expandera i att balansera datasuveränitet. On-premises behåller efterfrågan men molnbaserat förblir dominerande.

Efter företagsstorlek

Stora företag dominerar den israeliska datacentermarknaden med omfattande investeringskapacitet. De leder i antagandet av hyperscale och molndeployment. Små och medelstora företag bidrar stadigt och föredrar colocation och molntjänster för kostnadseffektivitet. Stora företag driver efterfrågan på global anslutning och avancerad säkerhet. Små och medelstora företag vinner flexibilitet genom hanterade tjänster. Det säkerställer att båda segmenten förblir aktiva tillväxtbidragare. Stora företag har starkare inflytande på grund av hög resurs tillgänglighet. Deras investeringar förankrar den övergripande marknadsriktningen.

Efter Applikation / Användningsfall

IT och telekom dominerar den israeliska datacentermarknaden, drivet av hög anslutning och dataefterfrågan. BFSI följer med beroende av säker, efterlevnadskompatibel infrastruktur. Hälso- och sjukvård växer snabbt på grund av digital hälsa och telemedicintjänster. Detaljhandel och e-handel expanderar också användningen och kräver system med låg latens. Media och underhållning förlitar sig på streamingtillväxt och spelplattformar. Tillverkning och utbildning diversifierar efterfrågan ytterligare. Regering och försvar förblir kritiska för suverän datalagring. IT och telekomledarskap speglar sektorns digitala kärna.

Efter Slutanvändarindustri

Molntjänstleverantörer dominerar den israeliska datacentermarknaden, drivet av starkt företagsberoende av molnet. Företag följer med ökande hybriddeployment. Colocation-leverantörer betjänar små och medelstora företag och företag som söker skalbarhet. Statliga myndigheter säkrar efterfrågan med digitala projekt i offentlig sektor. Andra industrier bidrar också till stadig expansion. Molntjänstleverantörer leder på grund av global integration och avancerade erbjudanden. Det förankrar marknadens strategiska tillväxtväg. Deras dominans signalerar framtida expansion mot hybrid- och edge-ekosystem.

Regionala Insikter

Centrala och Kustregioner Driver Marknadsexpansion Med Starka Infrastrukturinvesteringar

Den israeliska datacentermarknaden ser centrala och kustregioner leda med en andel på 58%. Dessa områden drar nytta av avancerad infrastruktur, stark telekomanslutning och koncentration av företag. Hög efterfrågan på hyperscale-center stöder snabb utveckling. Leverantörer fokuserar på att expandera kapaciteten i dessa regioner på grund av hög digital aktivitet. Det säkrar dominans genom etablerade tekniknav och starka globala partnerskap. Resurskoncentrationen gör dessa regioner attraktiva för utländska investeringar. Deras roll säkerställer att de förblir ryggraden i den nationella digitala infrastrukturen.

- Till exempel bygger MedOne två nya underjordiska datacenter norr om Tel Aviv i Kfar Yona, som sträcker sig över 30 000 kvm på tre våningar, med den första anläggningen som öppnas 2026 och den andra 2027, med realtids full backup för kontinuitet och motståndskraftig infrastruktur mot nätstörningar.

Norra Regionen Framträder Med Fokus På Specialiserade Dataanläggningar Och Integration Av Förnybar Energi

Den norra regionen har en andel på 24% och får erkännande genom specialiserade anläggningar. Leverantörer i detta område betonar förnybar energi för hållbar drift. Det stöder industrier som kräver säker och lågkostnads databehandling. Universitet och forskningsinstitutioner bidrar till regional efterfrågan. Norra tillväxten speglar ett ökande intresse för miljövänliga designer. Investerare stöder expansionsprojekt i linje med nationella hållbarhetsmål. Dess roll stärks genom ökad adoption av gröna infrastrukturmodeller.

Södra Regionen Utvecklas Med Strategiska Projekt Och Statligt Stöd För Tillväxt

Den södra regionen fångar 18% av marknadsandelen, drivet av strategiska projekt och statligt stöd. Den får ökad betydelse när industrier utökar sina digitala kapaciteter inom logistik och energi. Regeringsinitiativ lockar utländska investerare till underutvecklade områden. Den drar nytta av växande infrastruktur för anslutning som länkar till centrala nav. Leverantörer utforskar modulära och edge-anläggningar för industriellt bruk. Denna region blir en fokuspunkt för balanserad nationell utveckling. Dess andel speglar de växande ansträngningarna att expandera bortom stora urbana centra.

- Till exempel, Enlight Renewable Energy tillkännagav en investering på 1,1 miljarder dollar för att utveckla ett solkraftsdrivet datacenterkomplex i södra Israel, som integrerar förnybar energi och lagringslösningar för att stödja anläggningens drift.

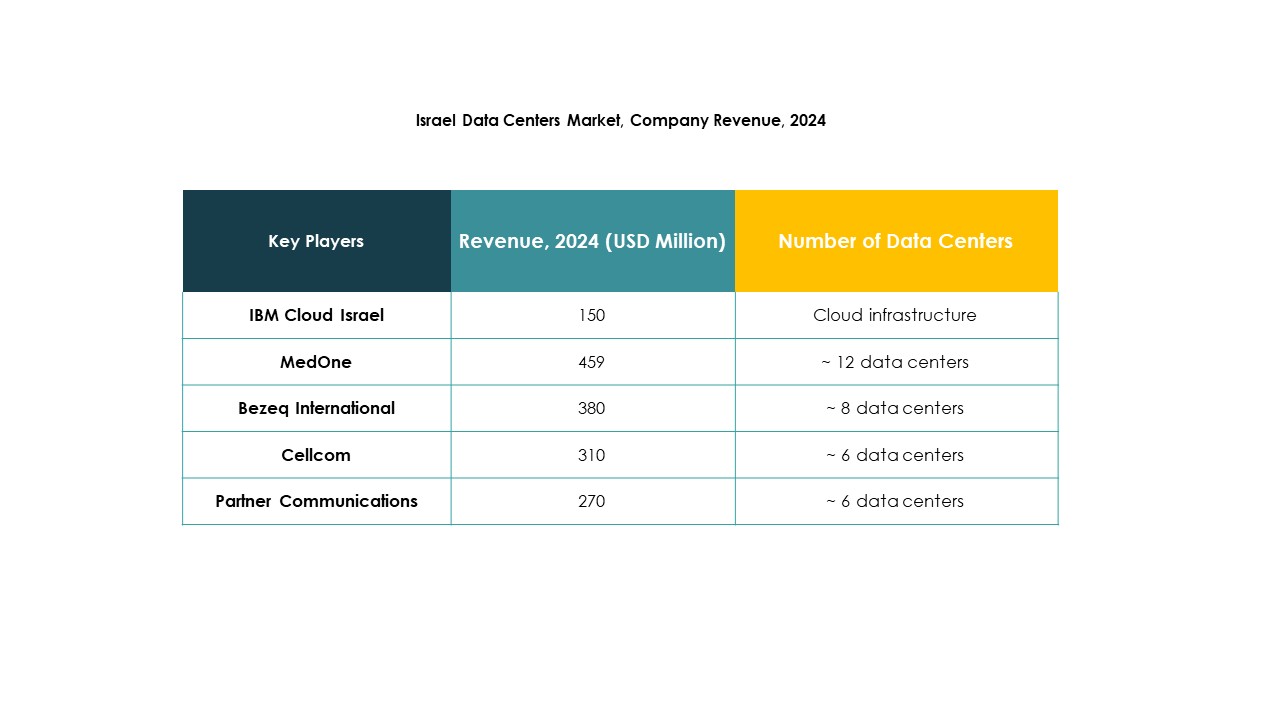

Konkurrensinsikter:

- MedOne

- Bezeq International

- Cellcom

- Integrated Telecom Co.

- Partner Communications

- IBM Cloud Israel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Israel Data Center Market kännetecknas av en blandning av lokala operatörer och globala teknologiledare. MedOne och Bezeq International förankrar den inhemska infrastrukturen med starka colocation- och företagslösningar, medan Partner Communications och Cellcom förbättrar regional anslutning. Globala hyperskaliga leverantörer som AWS, Microsoft och Google utökar sitt molndominans genom att utnyttja skalbara och hybrida modeller. IBM Cloud Israel stärker företagsfokuserade erbjudanden med avancerad AI och säkerhetsintegration. Digital Realty Trust och NTT Communications tillför global expertis och kapital för hyperskaliga och colocation-anläggningar. Integrated Telecom Co. breddar det konkurrensmässiga omfånget genom att rikta sig mot företagskunder. Det förblir en marknad definierad av intensiv konkurrens, strategiska partnerskap och höga investeringar i moln, AI och hållbarhetsinitiativ, vilket säkerställer snabb tillväxt och innovation.

Senaste utvecklingen:

- I september 2025 introducerade Radware två nya nästa generations molnapplikationssäkerhetscenter i Tel Aviv, Israel och Bogotá, Colombia, med målet att förbättra den lokala molnsäkerhetsinfrastrukturen och erbjuda förbättrade tjänster till regionala kunder som en del av dess expanderande datacenterfotavtryck.

- I september 2025 säkrade Silicom en betydande designvinst på 2 miljoner dollar per år från en ledare inom applikationsleverans för sina kryptografiska hårdvaruaccelerationslösningar, specifikt utformade för att öka prestanda och effektivitet i moln- och datacentermiljöer över Israel, vilket markerar en anmärkningsvärd innovationsmilstolpe för den lokala marknaden.

- I april 2025 markerade NED DC en stor milstolpe genom att påbörja byggandet av sitt debutprojekt Alpha Campus, ett AI- och molndatacenterprojekt på 350 miljoner dollar i Tel Aviv, vilket signalerar ytterligare expansion av Israels datacenterkapacitet och teknologiska kapabiliteter.

- I februari 2025 tillkännagav MedOne en investering på 270 miljoner dollar för att bygga två nya underjordiska datacenter nära Tel Aviv, vilket kommer att avsevärt utöka dess datacenterfotavtryck i Israel med ett som öppnar 2026 och ett annat till 2027, med målet att betjäna både lokala och internationella kunder med avancerade lösningar för affärskontinuitet under extrema förhållanden.