الملخص التنفيذي:

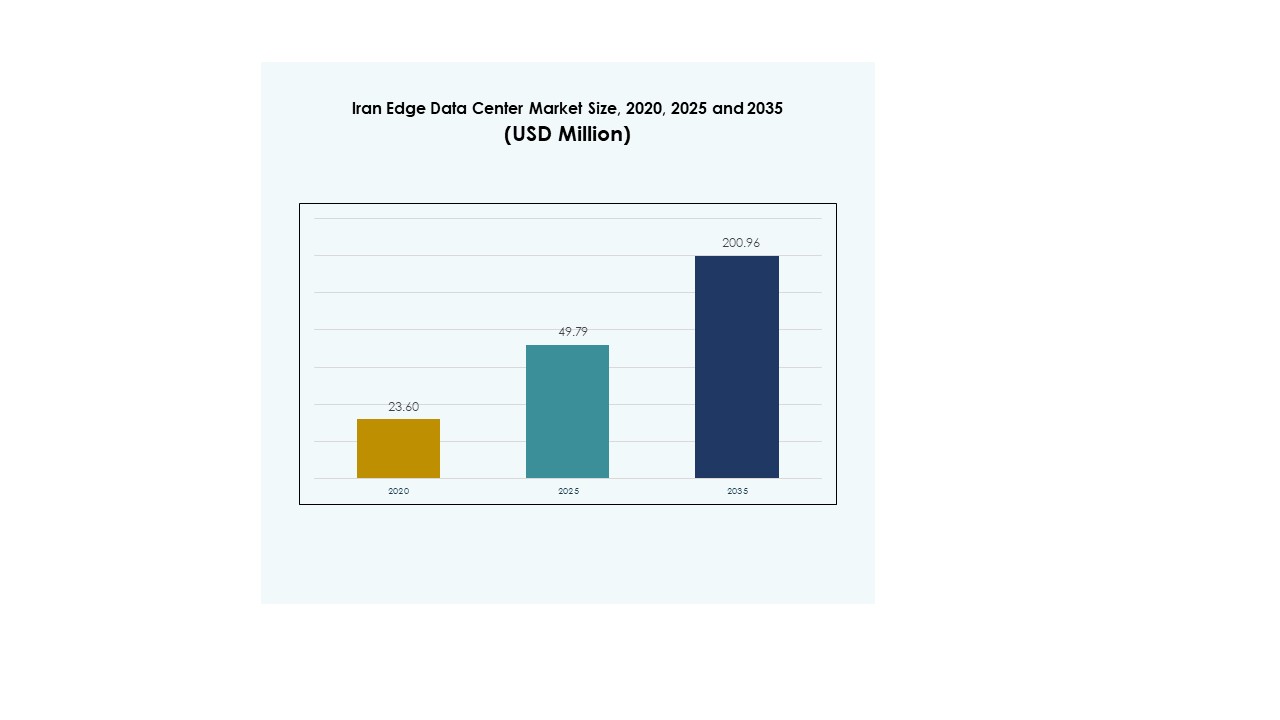

تم تقييم حجم سوق مراكز البيانات الطرفية في إيران بقيمة 23.60 مليون دولار أمريكي في عام 2020 ليصل إلى 49.79 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 200.96 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.84% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في إيران 2025 |

49.79 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في إيران، معدل النمو السنوي المركب |

14.84% |

| حجم سوق مراكز البيانات الطرفية في إيران 2035 |

200.96 مليون دولار أمريكي |

تؤدي التحولات الرقمية المتزايدة وتوسيع البنية التحتية لتكنولوجيا المعلومات في الشركات إلى زيادة كبيرة في الطلب على الحوسبة الطرفية المحلية. يركز مشغلو الاتصالات ومزودو السحابة على حلول ذات زمن انتقال منخفض لدعم المعالجة في الوقت الحقيقي والتطبيقات الحرجة. تعيد الاستثمارات القوية في المدن الذكية والأتمتة ونماذج الحوسبة الهجينة تشكيل استراتيجيات البنية التحتية. يحمل سوق مراكز البيانات الطرفية في إيران أهمية استراتيجية للشركات والمستثمرين الذين يسعون للاستفادة من النظم البيئية للتكنولوجيا والاتصال التي تتطور بسرعة.

تقود شمال ووسط إيران السوق بفضل الاتصال القوي والبنية التحتية المتقدمة وتجمعات الشركات المركزة. تبرز جنوب إيران بسرعة مع توسع قوي في القطاع الصناعي وقطاع الطاقة. تتطور المناطق الشرقية والغربية كمراكز طرفية جديدة مدفوعة ببرامج الاتصال الريفي واستثمارات البنية التحتية الرقمية. يعزز هذا الانتشار الجغرافي المتوازن القدرة الحاسوبية على مستوى البلاد ومرونة الشبكة.

محركات السوق

تسريع التحول الرقمي وزيادة الطلب على البنية التحتية ذات زمن الانتقال المنخفض

يكتسب سوق مراكز البيانات الطرفية في إيران زخماً بسبب المبادرات القوية للتحول الرقمي عبر الصناعات. تقوم الشركات بنقل أحمال العمل إلى البنية التحتية الطرفية لمعالجة البيانات بالقرب من المستخدمين. يساعد هذا التحول في تقليل زمن الانتقال، وتحسين أداء التطبيقات، وتحسين اتخاذ القرارات في الوقت الحقيقي. يقوم مشغلو الاتصالات بتوسيع تغطية 5G لدعم التطبيقات والخدمات الكثيفة البيانات. تُعد الأتمتة الصناعية والتجارة الإلكترونية ومنصات البث من المساهمين الرئيسيين في هذا الطلب. تعزز الاستثمارات في مشاريع المدن الذكية الحاجة إلى بنية تحتية للحوسبة الموزعة. توفر للشركات قدرات شبكة أسرع وأكثر موثوقية. يرى المستثمرون في ذلك نقطة دخول استراتيجية إلى سوق يتوسع بسرعة.

- على سبيل المثال، أعلن نائب الوزير الإيراني حسين أفشين في ديسمبر 2024 عن خطط لإطلاق أول مركز بيانات قائم على GPU في البلاد بحلول عام 2025 لدعم الأنظمة الوطنية للذكاء الاصطناعي. يهدف المشروع إلى تعزيز معالجة البيانات عالية السرعة وتقوية البنية التحتية المحلية للحوسبة في طهران.

الاعتماد المتزايد على تقنيات إنترنت الأشياء والذكاء الاصطناعي عبر القطاعات الصناعية

اعتماد إنترنت الأشياء والذكاء الاصطناعي يقود تحولاً هيكلياً في تخطيط البنية التحتية. قطاعات التصنيع واللوجستيات والطاقة تتبنى أنظمة ذكية تتطلب زمن استجابة منخفض للغاية. تساعد مراكز البيانات الطرفية في إدارة التحليلات الفورية من الأجهزة المتصلة. تدعم الكفاءة الصناعية، الصيانة التنبؤية، ودورات الإنتاج الآلية. تحتاج أحمال العمل المدفوعة بالذكاء الاصطناعي أيضاً إلى بنية موزعة للتعامل مع كميات هائلة من البيانات. هذه النشرات تزيد من موثوقية الحوسبة وتقلل الاعتماد على المرافق الضخمة البعيدة. هذا التحول يبني أساساً قوياً للذكاء التشغيلي المتقدم. يعزز تنافسية الصناعة بينما يحسن قابلية التوسع واستمرارية الخدمة.

زيادة الاستثمارات الاستراتيجية من قبل مزودي خدمات الاتصالات والسحابة

يقود مشغلو الاتصالات والسحابة الاستثمارات في بنية تحتية لمراكز البيانات اللامركزية. يركزون على تحقيق مرونة عالية في الشبكة وتوجيه حركة المرور بكفاءة. تسارع الشراكات مع بائعي التكنولوجيا دمج الحافة في الشبكات الحالية. يسمح للمشغلين بتقديم خدمات جديدة مثل الواقع المعزز/الافتراضي، تحليلات الفيديو، والحوسبة الطرفية الآمنة. تساعد البنية التحتية المحلية في تقليل تكاليف النطاق الترددي وتحسين سيادة البيانات. تحصل الشركات على تسليم أسرع للخدمات وأداء أفضل للتطبيقات الحرجة. هذا النهج يحسن من المرونة الرقمية ويعزز إمكانات الاستثمار طويل الأجل في السوق. يستفيد أصحاب المصلحة من بنية تحتية قابلة للتوسع وعالية الأداء.

- على سبيل المثال، كشفت هواوي عن حلولها Atlas 950 SuperPoD وSuperCluster في HUAWEI CONNECT 2025، والتي تضم 8,192 وحدة معالجة عصبية مصممة لأحمال العمل الموزعة عالية الأداء للذكاء الاصطناعي. كما قدمت الشركة عقداً فائقة لتعزيز البنية التحتية للذكاء الاصطناعي ودعم تطبيقات الحوسبة المتقدمة.

دعم حكومي قوي لتطوير البنية التحتية الرقمية

تشجع البرامج الحكومية التي تقودها الدولة الاستثمارات في الحوسبة الطرفية عبر البلاد. تهدف الاستراتيجيات الوطنية إلى تعزيز قدرات معالجة البيانات ودعم النظم السحابية المحلية. تُمكّن التعاونات بين القطاعين العام والخاص من إنشاء هياكل رقمية متقدمة. يعزز ذلك نمو مقدمي خدمات الاستضافة المحليين والشركات الناشئة في مجال التكنولوجيا. تحسن اللوائح الداعمة أطر أمان البيانات وهياكل الامتثال. تعزز ترقيات البنية التحتية كفاءة الطاقة وتوافر الطاقة. تساعد الاستثمارات الاستراتيجية في الاتصال على سد الفجوات الإقليمية وتحسين الوصول. يوفر هذا البيئة السياسية ثقة للمستثمرين في التوسع المستدام للسوق.

اتجاهات السوق

اتجاهات السوق

ظهور نماذج الحوسبة الهجينة والموزعة في نشرات الحافة

أصبحت بنى الحوسبة الهجينة خياراً مفضلاً للشركات. تدمج العديد من الشركات قدرات الحافة مع الموارد المحلية والسحابية. يوفر هذا الإعداد مرونة، ومرونة، وتدفق بيانات محسن عبر العمليات الحرجة. كما يدعم الصناعات التي تتطلب تدابير امتثال وأمان صارمة. يشهد سوق مركز البيانات الطرفية في إيران طلباً متزايداً على الحلول التي توازن بين الأداء والتحكم. تعتمد الشركات على الشبكات الهجينة لتوسيع العمليات وإدارة التكاليف بفعالية. يخلق هذا فرصاً جديدة لمقدمي الخدمات الذين يقدمون أطر عمل متكاملة للحافة والسحابة. يعزز هذا الاتجاه نضج البنية التحتية الرقمية بشكل عام.

زيادة التركيز على البنية التحتية للطاقة الفعالة والمستدامة للحافة

الاستدامة أصبحت أولوية متزايدة للمشغلين الذين يبنون مراكز البيانات الحديثة. تركز النشرات الجديدة على التبريد الموفر للطاقة، ودمج الطاقة المتجددة، والبناء المعياري. تدعم هذه الجهود تقليل تكاليف التشغيل وتتوافق مع المعايير الخضراء العالمية. تتبنى الشركات أنظمة إدارة الطاقة المتقدمة وتحسين الحرارة. هذا التحول يعزز مرونة البنية التحتية ويقلل من التأثير البيئي. يعكس سوق مراكز البيانات الحافة في إيران هذا التحول العالمي من خلال استراتيجيات الاستثمار المستدامة. يقوم المشغلون بإعادة تكوين الأنظمة القديمة لتلبية معايير الكفاءة الجديدة. الحلول الخضراء أصبحت مفتاحًا لضمان تنافسية البنية التحتية على المدى الطويل.

تبني الذكاء الاصطناعي الحافة والأتمتة لتحسين العمليات

يحول الذكاء الاصطناعي الحافة كيفية إدارة مراكز البيانات للعمليات وتقديم الخدمات. تدعم أدوات الأتمتة الصيانة التنبؤية، وتخصيص الموارد، وتحسين الطاقة. تمكن هذه الأدوات المرافق من العمل بكفاءة أعلى وتقليل التدخل البشري. تحسن الرؤى الفورية للذكاء الاصطناعي وقت تشغيل التطبيقات واستخدام البنية التحتية. تعزز أدوات المراقبة المتقدمة الرؤية عبر الشبكات الموزعة. يستفيد سوق مراكز البيانات الحافة في إيران من هذا التحول نحو البنية التحتية الذكية. تقوم الشركات بدمج الذكاء الاصطناعي على الحافة لتحقيق مزايا تنافسية. يسرع هذا التطور من النضج الرقمي والمرونة التشغيلية عبر الصناعات.

زيادة نشر حالات استخدام الحافة الخاصة بالصناعة

تحظى الحلول الحافة المصممة خصيصًا للصناعات بزخم في مجالات الرعاية الصحية، والتجزئة، والتصنيع، والطاقة. تطلب الشركات بنية تحتية محسنة للتطبيقات لمعالجة سريعة وآمنة للبيانات. يعزز هذا من موثوقية العمليات الحيوية مثل الطب عن بعد، وأتمتة المصانع، وتحليلات التجزئة. تساعد البنية التحتية المرنة الشركات على التكيف مع متطلبات الامتثال والأداء الخاصة بالقطاع. يشهد سوق مراكز البيانات الحافة في إيران تنوعًا سريعًا في تطبيقات الصناعة. يشجع هذا الاتجاه على الشراكات بين المشغلين ومزودي البرمجيات والشركات. يدفع هذا الاستثمار الأكثر استهدافًا في نشرات الحافة القطاعية.

تحديات السوق

الاستثمار الرأسمالي العالي ومتطلبات تحديث البنية التحتية المعقدة

يواجه سوق مراكز البيانات الحافة في إيران حواجز كبيرة بسبب متطلبات رأس المال الثقيلة. تتطلب نشرات الحافة الاستثمار في الأجهزة المتقدمة، وأنظمة التبريد، وعمود الشبكة الفقري. العديد من الشركات تتردد في تخصيص ميزانيات كبيرة للبنية التحتية الموزعة الجديدة. يتطلب الأمر أيضًا تحديث الشبكات القديمة، مما يزيد من تعقيد العمليات. تظل توافر الطاقة والاتصال غير متسق في بعض المناطق، مما يبطئ عمليات النشر. تضيف قابلية التشغيل البيني بين منصات الحافة المختلفة تحديات تكامل للمشغلين. نقص المهارات في هندسة البنية التحتية يجعل توسيع المشاريع أكثر صعوبة. تؤخر هذه العوامل جداول المشاريع وتؤثر على العائد على الاستثمار لأصحاب المصلحة.

القيود التنظيمية والأطر المحدودة لأمن البيانات

التعقيد التنظيمي يخلق عقبات إضافية لتطوير البنية التحتية. لا يزال الإطار القانوني لحماية البيانات والسيادة قيد التطوير. يؤثر ذلك على ثقة المستثمرين ويبطئ الشراكات الدولية. يجب على المشغلين معالجة فجوات الامتثال مع الحفاظ على المرونة التشغيلية. يتطلب سوق مراكز البيانات الحافة في إيران لوائح واضحة ومنسقة لدعم النمو. يؤدي نقص التوحيد في بروتوكولات الأمان إلى زيادة المخاطر التشغيلية. تؤثر مخاوف الخصوصية على استراتيجيات تبني المؤسسات واختيار الموردين. تجعل هذه الفجوات تخطيط البنية التحتية أكثر تحديًا لأصحاب المصلحة المحليين والأجانب.

فرص السوق

زيادة التبني الرقمي والتوسع الاستراتيجي للبنية التحتية المحلية

يقدم سوق مراكز البيانات الحافة في إيران فرصًا قوية من خلال التحول الرقمي السريع. يخلق توسيع الاتصال وزيادة الطلب المؤسسي ظروفًا مثالية للنشر الجديد. يمكن للاعبين المحليين بناء القدرات في المراكز الإقليمية لتعزيز الشبكات الموزعة. يشجع ذلك التعاون بين شركات الاتصالات ومشغلي السحابة ومقدمي البرمجيات. يمكن للاستثمارات الاستراتيجية في تحديث البنية التحتية أن توفر مزايا تنافسية.

إمكانيات قوية لحلول الحافة الخاصة بالقطاعات وحالات الاستخدام الناشئة

تحتاج الصناعات مثل التجزئة والتصنيع والطاقة والرعاية الصحية إلى حلول حافة مخصصة. تتطلب هذه القطاعات معالجة آمنة ومنخفضة زمن الانتقال لدعم التطبيقات في الوقت الفعلي. يفتح ذلك آفاق النمو لمقدمي الخدمات المتخصصين والمكاملين. تعزز حالات الاستخدام المدعومة بالذكاء الاصطناعي ونشر المدن الذكية واعتماد إنترنت الأشياء إمكانيات توسع السوق. يمكن للمستثمرين الاستفادة من أنماط الطلب المتطورة لتحقيق نمو طويل الأجل.

تقسيم السوق

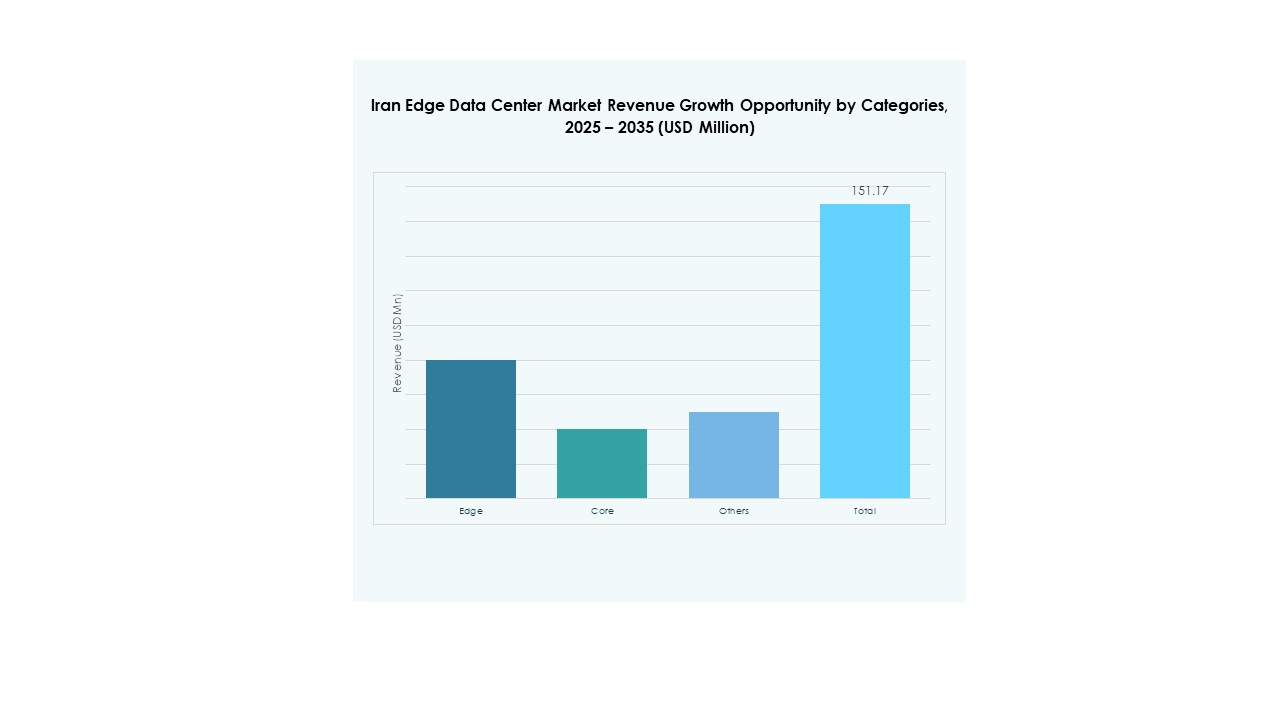

حسب المكون

تهيمن الحلول على هذا القطاع بحصة كبيرة بسبب زيادة الطلب على منصات الحافة المتقدمة والبنية التحتية لتكنولوجيا المعلومات القابلة للتوسع. تفضل المؤسسات الأنظمة المعيارية المدمجة مسبقًا للنشر الأسرع وتحسين التوافق. تدعم العروض الخدمية إدارة دورة الحياة، لكن الحلول المادية والبرمجية تحرك معظم الاستثمارات. يستفيد سوق مراكز البيانات الحافة في إيران من تبني المشغلين للخوادم عالية الأداء وأنظمة التخزين وحلول الشبكات للتعامل مع معالجة البيانات في الوقت الفعلي بكفاءة.

حسب نوع مركز البيانات

تمتلك مراكز البيانات السحابية والحافة الحصة الأكبر في هذا القطاع، مدفوعة بالاندماج السريع للسحابة واعتماد البنية التحتية الهجينة. تسعى المؤسسات إلى المرونة والقابلية للتوسع والحوسبة منخفضة زمن الانتقال، مما يجعل هذه المرافق حاسمة للعمليات الرقمية. تجذب مراكز البيانات المدارة والمشتركة أيضًا الاستثمارات لكفاءتها التشغيلية. يعكس سوق مراكز البيانات الحافة في إيران هذا الاتجاه من خلال تعاون قوي في النظام البيئي بين المشغلين وبائعي السحابة والمؤسسات.

حسب نموذج النشر

يقود النشر القائم على السحابة هذا القطاع حيث تنقل المؤسسات أحمال العمل أقرب إلى المستخدمين من خلال بنية تحتية قابلة للتوسع. يدعم ذلك المرونة وكفاءة التكلفة واحتياجات الحوسبة عالية الأداء عبر الصناعات. تكتسب النماذج الهجينة زخمًا لأحمال العمل التي تحتاج إلى أمان وتحكم أكبر. يشهد سوق مراكز البيانات الحافة في إيران تبنيًا قويًا من المؤسسات لاستراتيجيات السحابة أولاً لتحسين تقديم الخدمات وتسريع التحديث.

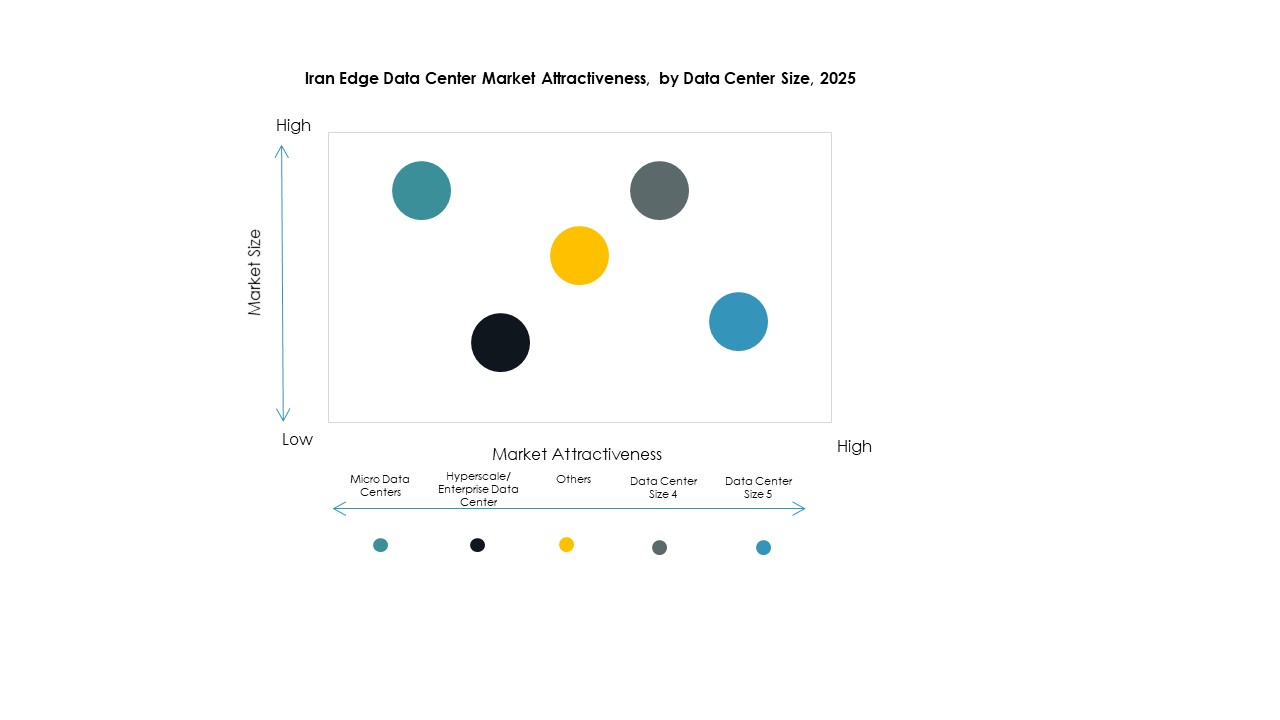

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على هذا القطاع نظرًا لقدرتها على الاستثمار في بنية الحوسبة الموزعة. تعتمد على بنية الحافة لضمان استمرارية الأعمال وأوقات استجابة سريعة والامتثال الأمني. تتبنى الشركات الصغيرة والمتوسطة حلولًا مدارة فعالة من حيث التكلفة لتعزيز القدرات التشغيلية. يعكس سوق مراكز البيانات الحافة في إيران تحولًا واضحًا نحو نمو البنية التحتية بقيادة المؤسسات مدعومًا ببرامج التحول الرقمي.

حسب التطبيق / حالة الاستخدام

تشكل مراقبة الطاقة حصة كبيرة في هذا القطاع بسبب دورها الحاسم في ضمان العمليات المستمرة وكفاءة الطاقة. كما تسجل إدارة السعة والمراقبة البيئية طلبًا قويًا في القطاعات الصناعية والتجارية. يؤكد سوق مركز البيانات الطرفي في إيران على مرونة البنية التحتية، مما يجعل هذه التطبيقات ضرورية للحفاظ على موثوقية الأداء وتقليل المخاطر التشغيلية.

حسب الصناعة النهائية

تقود تكنولوجيا المعلومات والاتصالات هذا القطاع بحصة مهيمنة مدفوعة بتوسع الشبكة واسع النطاق ونمو حركة البيانات. كما تتبنى قطاعات البنوك والتمويل والتأمين والتجزئة الحلول الطرفية للمعاملات الآمنة والفورية. يظهر قطاع الرعاية الصحية كمستخدم قوي مع الطب عن بعد وتشخيص الذكاء الاصطناعي. يستفيد سوق مركز البيانات الطرفي في إيران من المشاركة متعددة القطاعات، مما يدعم نمو البنية التحتية على نطاق واسع.

رؤى إقليمية

شمال ووسط إيران: العمود الفقري للبنية التحتية القوية ومركز الاستثمار الرئيسي

تشكل شمال ووسط إيران 41% من سوق مركز البيانات الطرفي في إيران، مدعومة باتصال قوي وحضور صناعي. تستضيف هذه المناطق مراكز بيانات رئيسية ومجموعات مؤسسات. الطلب العالي على التطبيقات الحساسة للكمون يدفع عمليات النشر واسعة النطاق. يركز مشغلو الاتصالات والسحابة على توسيع السعة الإقليمية من خلال مرافق طرفية معيارية. تستفيد من توفر الطاقة الأفضل وعمود الشبكة، مما يجعلها منطقة استثمار ذات أولوية. المشاريع الاستراتيجية تعزز الوصول إلى الخدمات الرقمية وتغطية الشبكة.

- على سبيل المثال، تدير شركة آسيا تك مركز بيانات برج ميلاد في طهران، المعترف به رسميًا كأفضل منشأة استضافة مشتركة وسحابة، بمساحة أرضية تبلغ 700 متر مربع تدعم آلاف العملاء والمؤسسات، وأمن متقدم، وبنية تحتية لتكنولوجيا المعلومات قوية.

جنوب إيران: نمو سريع مدفوع بتوسع القطاع الصناعي والطاقة

تشكل جنوب إيران 33% من حصة السوق، مدعومة بتوسع قطاعات الطاقة واللوجستيات والتصنيع. تتبنى المدن الساحلية والمجموعات الصناعية البنية التحتية الطرفية لدعم العمليات الفورية. الاستثمارات المتزايدة في البنية التحتية للطاقة والاتصال بالألياف تعزز قدرات هذه المنطقة. تستفيد من القرب من الممرات الصناعية الرئيسية، مما يتيح نشر الطرفية بشكل أسرع. الطلب من صناعات الطاقة والبحرية يخلق فرص نمو مستقرة. دعم الحكومة لتحديث البنية التحتية يسرع من التبني في هذه المنطقة.

- على سبيل المثال، توفر شركة مبين نت للاتصالات (مبين نت) الاتصال على مستوى البلاد كأكبر مشغل WiMAX في إيران، حيث تدمج خدمات الألياف واللاسلكية عالية السعة للعملاء اللوجستيين والصناعيين والطاقة في الممرات الجنوبية مثل بندر عباس؛ يتم التحقق من هذا النشر من خلال سجلات ASN العامة لـ RIPE NCC ووثائق الخدمة الرسمية لمبين نت.

شرق وغرب إيران: مراكز طرفية ناشئة مع توسع الاتصال

تمثل إيران الشرقية والغربية مجتمعة 26% من حصة السوق. تشهد هذه المناطق زيادة في الاستثمارات المتعلقة بالحافة مدفوعة ببرامج الاتصال الريفي وجهود رقمنة المؤسسات. يقوم المشغلون ببناء بنية تحتية موزعة لتقليل زمن الانتقال في المناطق غير المخدومة. أصبحت هذه المناطق موقعًا استراتيجيًا لمجموعات مراكز البيانات الثانوية وتقديم الخدمات المحلية. يخلق التنويع الصناعي وتوسيع البنية التحتية فرصًا تجارية جديدة. يدعم التبني الرقمي المتزايد في هذه المناطق النمو المستدام على المدى الطويل.

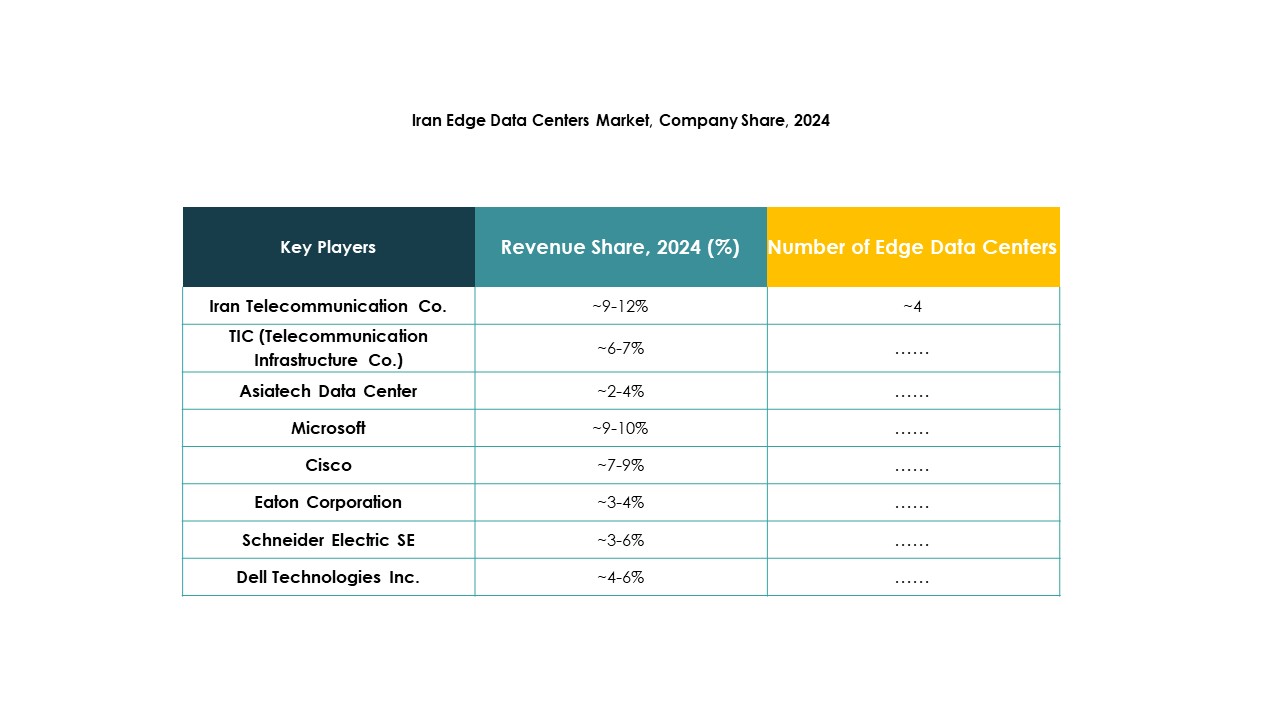

رؤى تنافسية:

- شركة الاتصالات الإيرانية

- شركة البنية التحتية للاتصالات (TIC)

- مركز بيانات آسيا تك

- أفرانت

- EdgeConneX

- شركة إيتون

- شركة ديل تكنولوجيز

- فوجيتسو

- سيسكو

- SixSq

يعكس المشهد التنافسي لسوق مراكز البيانات الحافة في إيران مزيجًا من مشغلي الاتصالات المحليين ومزودي التكنولوجيا العالميين. تركز الشركات المحلية على توسيع البنية التحتية وتحسين أداء الشبكة وتقديم خدمات استضافة آمنة لتلبية الطلب المتزايد. تقود الشركات العالمية في مجال الأجهزة المتقدمة والأتمتة والحلول الموفرة للطاقة التي تعزز الكفاءة التشغيلية. يتميز السوق بشراكات استراتيجية وتوسيع السعة والابتكار كوسيلة للتمييز. يركز قادة السوق على الأنظمة المعيارية والقابلة للتوسع لدعم أعباء العمل المتنوعة وتطبيقات الحوسبة الحافة. يشجع التنافس القوي على نشر أسرع للحلول الهجينة وتحسين تقديم الخدمات. يستفيد اللاعبون من نقاط القوة التكنولوجية والتحالفات الاستراتيجية لتعزيز مواقعهم في المناطق الحضرية والصناعية الرئيسية. يخلق هذا البيئة مزيجًا متوازنًا من الحضور المحلي والخبرة العالمية.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت EdgeConneX عن مبادرة شراكة عالمية، بما في ذلك تعاون جديد مع منظمات صناعية مثل iMasons وHello World CS لدعم تطوير البنية التحتية الرقمية وتدريب قادة المستقبل الرقميين.