Resumen ejecutivo:

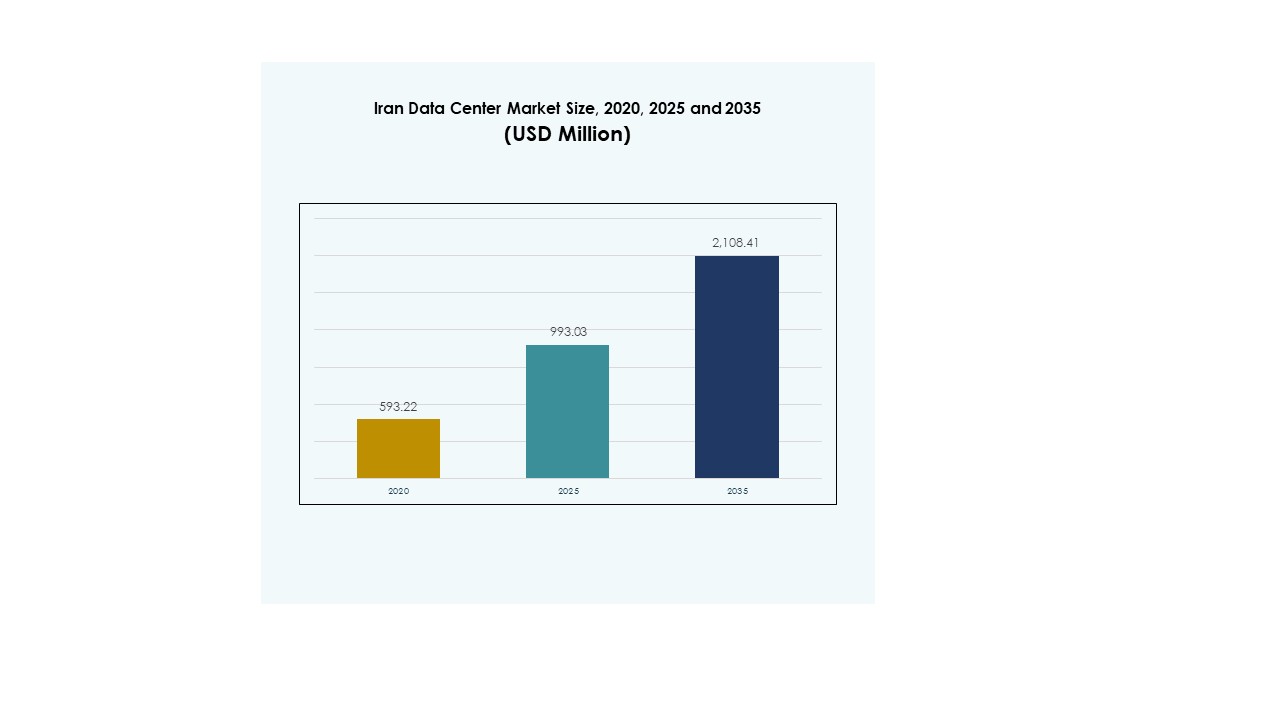

El tamaño del mercado de centros de datos en Irán fue valorado en USD 593.22 millones en 2020, alcanzando USD 993.03 millones en 2025 y se anticipa que llegará a USD 2,108.41 millones para 2035, con un CAGR del 7.77% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Irán 2025 |

USD 993.03 Millones |

| Mercado de Centros de Datos en Irán, CAGR |

7.77% |

| Tamaño del Mercado de Centros de Datos en Irán 2035 |

USD 2,108.41 Millones |

El crecimiento en el mercado está respaldado por la creciente adopción de la nube, la transformación digital y la creciente demanda de computación de alto rendimiento. Las empresas se centran en la IA, los grandes datos y la automatización para mejorar la eficiencia, mientras que los operadores adoptan diseños modulares y sistemas energéticamente eficientes. Tiene una importancia estratégica para las empresas que buscan una infraestructura segura y escalable y para los inversores que buscan capturar oportunidades en la expansión impulsada por la tecnología.

Regionalmente, el norte domina debido a la concentración de proyectos gubernamentales, centros de telecomunicaciones y adopción empresarial. La región central se está expandiendo con la demanda impulsada por la manufactura y las pymes, mientras que el sur está emergiendo con inversiones en el sector energético y desarrollos relacionados con puertos. Refleja un paisaje equilibrado donde las regiones establecidas mantienen el liderazgo y los nuevos centros crean oportunidades futuras.

Impulsores del Mercado

Creciente Demanda de Servicios en la Nube y Transformación Digital en las Empresas

El mercado de centros de datos en Irán está creciendo debido a la rápida adopción de plataformas en la nube por parte de las empresas. Las empresas locales se centran en trasladar cargas de trabajo de infraestructuras tradicionales a entornos alojados en la nube. Esto apoya una mayor eficiencia, escalabilidad y reducción de costos operativos para las empresas en industrias competitivas. La adopción de estrategias de transformación digital crea una demanda constante de capacidades avanzadas de almacenamiento y procesamiento. Los proyectos gubernamentales que fomentan la digitalización también fortalecen el ecosistema para un crecimiento a largo plazo. Los inversores están apuntando a este impulso para capturar retornos de entornos en la nube escalables. Los proveedores de tecnología expanden asociaciones locales para mejorar la disponibilidad del servicio y la alineación de cumplimiento. Esta sinergia hace que el sector sea estratégicamente vital para la modernización económica a largo plazo.

- Por ejemplo, en agosto de 2024, Oracle lanzó su segunda región de nube pública en Riad, Arabia Saudita, alojada por Center3, como parte de una inversión de $1.5 mil millones. La nueva región de Riad ofrece más de 100 servicios de Oracle Cloud Infrastructure, incluidos IA, analítica, recuperación ante desastres y migración de cargas de trabajo multicloud, fortaleciendo la presencia de Oracle en MENA a ocho regiones de nube.

Papel Expansivo de la Infraestructura Energéticamente Eficiente y Diseños Innovadores de Centros de Datos

La sostenibilidad es un impulsor crítico que está moldeando las inversiones en el mercado de centros de datos de Irán. Los operadores priorizan diseños modulares, refrigeración de precisión y la adopción de energía renovable para reducir los costos operativos. Esto les permite responder a la creciente presión regulatoria para una infraestructura energéticamente eficiente. Las empresas reconocen los centros de datos ecológicos como una forma de mejorar el valor de la marca y reducir los riesgos a largo plazo. Los inversores muestran un fuerte interés en instalaciones que integran tecnologías de refrigeración y eficiencia energética de última generación. Estas innovaciones ayudan a reducir la huella de carbono mientras aseguran un tiempo de actividad continuo. Los proveedores de servicios obtienen una ventaja competitiva al adoptar diseños flexibles con modelos de implementación más rápidos. Esta transición asegura un posicionamiento más fuerte en los mercados regionales y globales.

- Por ejemplo, Pars Online Data Center es reconocido como uno de los primeros operadores privados de Irán, proporcionando servicios de alojamiento de datos y nube a través de sus instalaciones establecidas en Teherán, apoyando a empresas y organizaciones gubernamentales con conectividad confiable e infraestructura gestionada.

Aumento de la adopción de cargas de trabajo de computación de alto rendimiento e inteligencia artificial

Las empresas están implementando cargas de trabajo de IA, análisis y big data, impulsando una nueva demanda en el mercado de centros de datos de Irán. La computación de alto rendimiento requiere soluciones avanzadas de almacenamiento, redes y procesamiento que la infraestructura tradicional no puede proporcionar. Ayuda a industrias como finanzas, salud y telecomunicaciones a operar más rápido con decisiones precisas. Los proveedores de servicios en la nube integran plataformas preparadas para IA para atraer a clientes corporativos y del sector público. Los inversores se centran en centros de datos impulsados por IA para preparar las carteras de infraestructura para el futuro. La adopción tecnológica aumenta la demanda de GPUs, clústeres escalables y configuraciones de red optimizadas. Los operadores de servicios integran software de orquestación para simplificar la gestión de cargas de trabajo de IA. Esto convierte a la computación avanzada en un impulsor central del crecimiento.

Importancia estratégica del mercado para las empresas y la confianza de los inversores a largo plazo

El mercado de centros de datos de Irán tiene una importancia estratégica debido a su papel en la transformación digital regional. Las empresas dependen de la infraestructura local para el almacenamiento seguro de datos y la reducción de la latencia. Esto permite a las empresas servir eficazmente a los clientes en múltiples industrias. Los inversores internacionales reconocen el papel emergente de Irán en el ecosistema tecnológico regional. Ven oportunidades de crecimiento a través de empresas conjuntas y acuerdos de transferencia de tecnología. Las políticas gubernamentales fomentan el alojamiento local de datos, apoyando las necesidades de soberanía y cumplimiento. Las empresas se benefician de una mayor fiabilidad y control operativo en comparación con los sistemas heredados. Este entorno estratégico crea una base para una fuerte confianza de los inversores y una expansión sostenible.

Tendencias del mercado

Aumento de los servicios de colocación y modelos de implementación híbrida entre las empresas

El mercado de centros de datos en Irán está experimentando un crecimiento en los servicios de colocación y modelos de implementación híbridos. Las empresas prefieren las instalaciones de colocación para reducir el gasto de capital mientras obtienen entornos seguros y escalables. Permite a las empresas alojar cargas de trabajo en infraestructuras compartidas con conectividad confiable. Los modelos híbridos están creciendo a medida que las empresas combinan sistemas locales con soluciones en la nube. Los proveedores de colocación ofrecen mejor eficiencia energética, refrigeración avanzada y características de cumplimiento. Las empresas adoptan esta tendencia para gestionar las demandas comerciales en evolución de manera más eficiente. Los proveedores de servicios compiten ofreciendo acuerdos de nivel de servicio flexibles y cobertura multirregional. La tendencia destaca fuertes perspectivas de crecimiento para los operadores de colocación en toda la región.

Creciente Integración De La Computación Perimetral Para Soportar Aplicaciones De Baja Latencia

La adopción de la computación perimetral se está convirtiendo en una tendencia importante en el mercado de centros de datos en Irán. Las empresas confían en nodos perimetrales para procesar datos cerca de la fuente y reducir la latencia. Soporta aplicaciones en tiempo real como IoT, ciudades inteligentes y análisis de video. Las instalaciones perimetrales mejoran la entrega de servicios en las industrias de salud, manufactura y transporte. Las empresas ven este modelo como esencial para gestionar de manera efectiva los crecientes volúmenes de datos. Los operadores expanden los despliegues perimetrales cerca de los centros urbanos para soportar el rápido crecimiento de usuarios. Los proveedores de nube también introducen centros perimetrales modulares para mejorar el alcance del servicio. La tendencia establece la computación perimetral como un habilitador clave de los servicios digitales de próxima generación.

Cambio Hacia Infraestructura Definida Por Software Y Automatización Para Ganancias De Eficiencia

Los operadores están adoptando infraestructura definida por software y automatización en el mercado de centros de datos en Irán. Las empresas requieren orquestación, monitoreo y automatización para manejar cargas de trabajo complejas. Mejora la escalabilidad mientras reduce la intervención manual en operaciones críticas. Los modelos definidos por software mejoran la flexibilidad en la gestión de recursos de almacenamiento, redes y computación. Los proveedores integran herramientas de automatización para el mantenimiento predictivo y la optimización del rendimiento. Estos cambios permiten a los proveedores de servicios gestionar entornos de alto rendimiento a costos más bajos. Las empresas valoran el tiempo de inactividad reducido y la mayor agilidad de la adopción de la automatización. Esta tendencia posiciona a los ecosistemas impulsados por software como centrales para la competitividad futura.

Expansión De Políticas De Localización De Datos E Inversiones Impulsadas Por Regulaciones

Las políticas de localización de datos están moldeando el mercado de centros de datos en Irán, con empresas obligadas a almacenar datos localmente. Impulsa inversiones en infraestructura nacional por parte de proveedores de servicios globales y regionales. Las empresas adoptan centros de datos locales para garantizar el cumplimiento de regulaciones en evolución. Esta política crea demanda de instalaciones seguras que protejan datos financieros y personales sensibles. Los proveedores de servicios invierten en características de ciberseguridad más fuertes para cumplir con los estándares de cumplimiento. Crea una ventaja competitiva para los operadores con certificaciones de seguridad avanzadas. Los inversores ven las reglas de localización como un impulsor a largo plazo de la expansión de infraestructura. La tendencia subraya la influencia regulatoria en la configuración de estrategias de crecimiento del mercado.

Desafíos del Mercado

Limitaciones De Infraestructura Y Altas Barreras Para La Modernización Tecnológica

El mercado de centros de datos de Irán enfrenta limitaciones de infraestructura que restringen el ritmo de modernización. Los sistemas heredados de energía y refrigeración limitan la escalabilidad en instalaciones más antiguas. Obliga a los operadores a gastar mucho en actualizaciones para satisfacer la creciente carga de trabajo. Las restricciones de la cadena de suministro también crean retrasos en la importación de equipos avanzados. La capacidad de fabricación nacional limitada aumenta la dependencia de proveedores externos. Las empresas enfrentan costos más altos al actualizar a sistemas modulares o hiperescalables. Los inversores encuentran que los riesgos del proyecto se elevan debido a obstáculos regulatorios y operativos. Este desafío ralentiza la adopción de capacidades de centros de datos de próxima generación en industrias clave.

Riesgos de Ciberseguridad y Escasez de Habilidades en Todo el Ecosistema Digital

Las amenazas de ciberseguridad siguen siendo un gran desafío en el mercado de centros de datos de Irán. Las empresas enfrentan riesgos crecientes de ransomware, phishing y ataques de malware avanzados. Obliga a los operadores a invertir en infraestructura de seguridad robusta y certificaciones. La escasez de profesionales calificados en ciberseguridad limita la efectividad de las estrategias de defensa. Los proveedores de servicios luchan por mantener capacidades de monitoreo y respuesta continuas. Las empresas siguen siendo vulnerables debido a la conciencia fragmentada y los programas de capacitación limitados. Los inversores ven los riesgos de ciberseguridad como factores críticos que influyen en la sostenibilidad del proyecto. Estas barreras hacen que la ciberseguridad y la adquisición de talento sean preocupaciones clave para el sector.

Oportunidades de Mercado

Expansión de la Adopción de la Nube Entre Pequeñas y Medianas Empresas en Diversas Industrias

El mercado de centros de datos de Irán presenta oportunidades a través del aumento de la adopción de la nube por parte de las pymes. Las empresas en el comercio minorista, la salud y la manufactura buscan plataformas escalables y rentables. Les permite acceder a infraestructura de TI avanzada sin grandes inversiones de capital. La adopción de la nube amplía la competitividad de las pymes al mejorar la agilidad y reducir los riesgos operativos. Los proveedores de servicios se benefician al ofrecer soluciones personalizadas para empresas más pequeñas. Los inversores reconocen el papel de las pymes en impulsar el crecimiento del sector. Esta oportunidad destaca la importancia de servicios dirigidos para mantener el impulso.

Potencial de Soluciones de IA, IoT e Industria 4.0 para Impulsar el Crecimiento de los Centros de Datos

Las tecnologías emergentes presentan nuevas oportunidades en el mercado de centros de datos de Irán. La IA, el IoT y la Industria 4.0 crean una demanda masiva de procesamiento seguro de datos. Impulsa la adopción de servidores de alta densidad, redes optimizadas y plataformas de análisis avanzadas. Las empresas integran estas soluciones para mejorar la toma de decisiones y la eficiencia operativa. Los inversores apuntan a centros de datos capaces de soportar estas cargas de trabajo a gran escala. Los proveedores de servicios obtienen perspectivas de crecimiento al alinearse con las industrias digitales. Esta oportunidad asegura el papel de la tecnología avanzada como un catalizador de crecimiento.

Segmentación del Mercado

Por Componente

El mercado de centros de datos de Irán muestra un fuerte dominio del hardware, con servidores y redes ocupando la mayor parte. La demanda de soluciones avanzadas de almacenamiento y energía está aumentando con las cargas de trabajo empresariales. La adopción de software, incluyendo DCIM y virtualización, apoya las ganancias de eficiencia. Los segmentos de servicios como los servicios gestionados y la integración impulsan las necesidades de soporte continuo. El hardware lidera debido a su papel fundamental en la expansión de la capacidad.

Por Tipo de Centro de Datos

Los centros de datos de colocación y en la nube dominan el mercado de centros de datos de Irán, respaldados por la adopción empresarial. Los centros de hiperescala están creciendo con la demanda de cargas de trabajo impulsadas por IA y el crecimiento del comercio electrónico. Las instalaciones de borde y modulares se expanden en áreas urbanas para aplicaciones de baja latencia. Los proyectos empresariales y gubernamentales también contribuyen a una demanda constante. Los centros de datos en la nube ganan tracción debido a las ventajas de cumplimiento y flexibilidad.

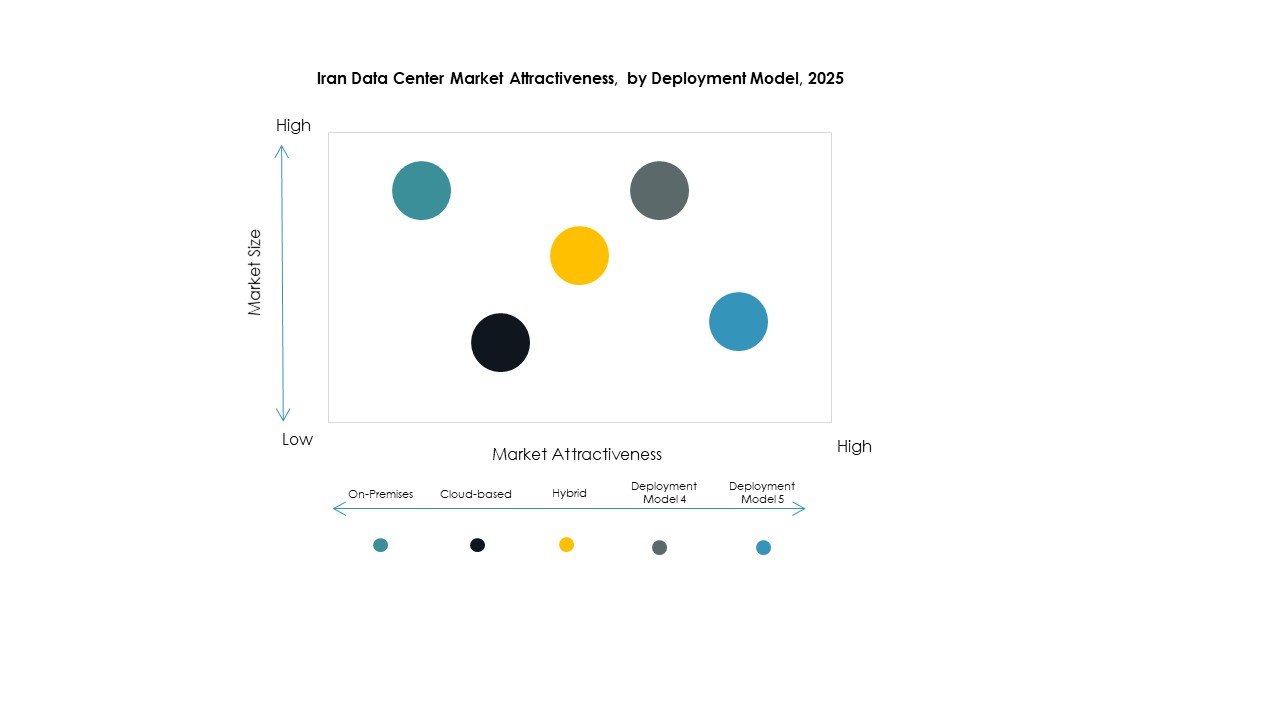

Por Modelo de Implementación

La implementación híbrida domina el mercado de centros de datos de Irán a medida que las empresas equilibran el control y la escalabilidad. Los modelos en las instalaciones siguen siendo relevantes para los sectores gubernamentales y de defensa que requieren soberanía. Los modelos basados en la nube están en aumento debido a la creciente adopción por parte de las pymes. Las empresas prefieren el híbrido para optimizar costos, flexibilidad y cumplimiento. Este segmento lidera debido a su capacidad para satisfacer múltiples requisitos organizacionales.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado de centros de datos de Irán con mayores necesidades de capacidad. Las pymes están creciendo rápidamente con el aumento de la adopción de la nube. Las grandes empresas impulsan la demanda de instalaciones de hiperescala y colocación. Las pymes prefieren soluciones en la nube rentables y flexibles. Existen oportunidades de crecimiento en ambos segmentos, aunque las grandes empresas mantienen la participación dominante.

Por Aplicación / Caso de Uso

TI & Telecom lidera el mercado de centros de datos de Irán con una fuerte dependencia de las redes digitales. Los sectores BFSI y gubernamental impulsan la adopción para necesidades de procesamiento seguro y cumplimiento. Los sectores de salud y comercio minorista adoptan la nube para análisis en tiempo real y eficiencia. Los sectores de medios y manufactura contribuyen a una demanda constante de entornos de TI avanzados. Los sectores de educación y energía crean oportunidades para la expansión en industrias diversificadas.

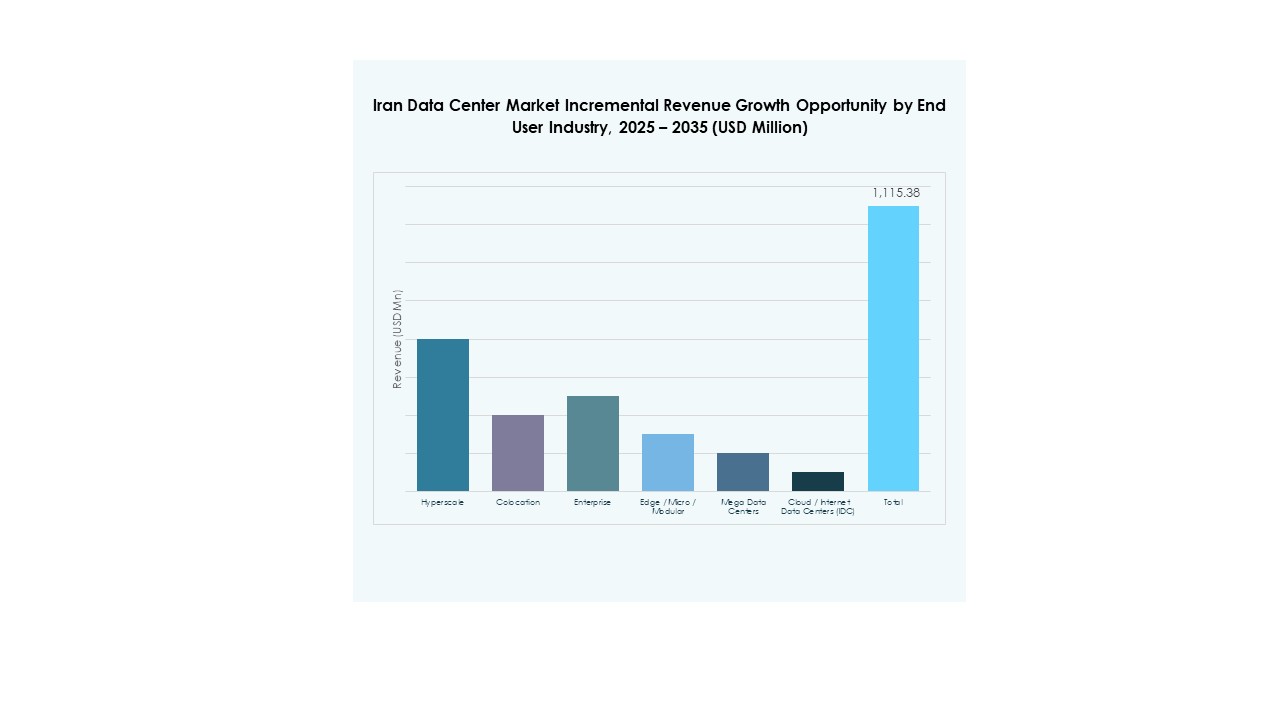

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos de Irán al capturar una alta demanda empresarial. Las empresas también tienen una participación significativa con implementaciones híbridas. Los proveedores de colocación se expanden para satisfacer la creciente adopción de pymes. Las agencias gubernamentales apoyan el mercado a través de proyectos impulsados por el cumplimiento. Estos usuarios finales destacan diversas fuentes de demanda que respaldan un fuerte crecimiento de la industria.

Perspectivas Regionales

La Región Norte Lidera Con Fuerte Participación de Mercado Respaldada Por Iniciativas Gubernamentales

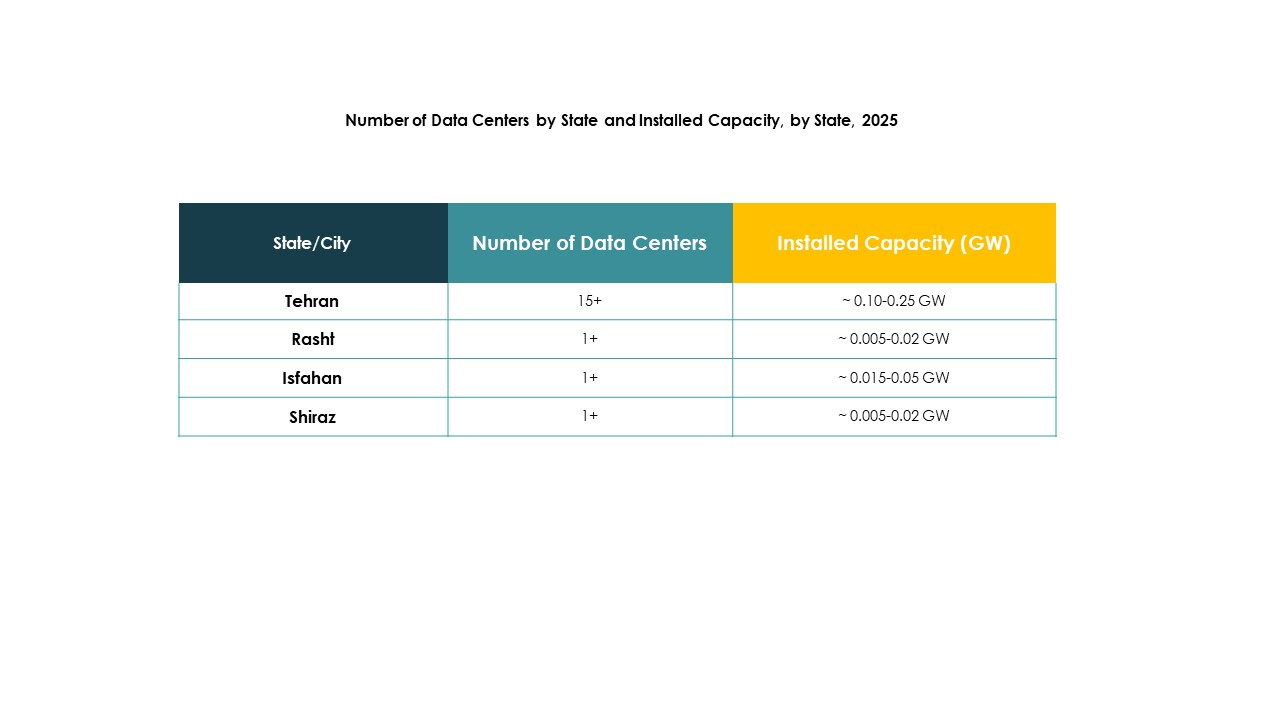

La región norte lidera el mercado de centros de datos de Irán con un 36% de participación. Se beneficia de iniciativas tecnológicas respaldadas por el gobierno y una fuerte adopción empresarial en Teherán. La concentración de instituciones financieras y centros de telecomunicaciones respalda este dominio. También atrae inversiones extranjeras debido a una mejor disponibilidad de infraestructura. Las empresas en el norte dependen en gran medida de modelos híbridos y de colocación. Se espera que esta región mantenga el liderazgo a largo plazo.

La Región Central Se Expande A Través de la Adopción del Sector Empresarial y Manufacturero

La región central tiene un 32% de participación en el mercado de centros de datos de Irán. Su crecimiento está respaldado por centros de manufactura industrial y la adopción de la nube impulsada por pymes. Atrae expansiones de centros de datos debido a la disponibilidad de tierra y energía asequibles. Las empresas en la región central dependen de servicios de colocación y gestionados. Los proveedores de servicios la ven como un centro emergente para operaciones rentables. Esta región está aumentando constantemente su importancia dentro del panorama del mercado.

- Por ejemplo, Afranet opera un centro de datos en Teherán que ofrece servicios de colocación y servidores dedicados, apoyando a clientes empresariales y PYMEs con soluciones de alojamiento seguro y en la nube. Esta instalación es reconocida como uno de los primeros centros de datos en la nube privados de Irán, con 1,000 servidores y 6 petabytes de capacidad de almacenamiento.

La Región Sur Emergente Con Inversiones en Infraestructura y Demanda del Sector Energético

La región sur representa el 22% del mercado de centros de datos de Irán. Su expansión está impulsada por empresas del sector energético y actividades comerciales regionales. Las inversiones en ciudades portuarias apoyan la demanda de infraestructura digital. Sirve como un centro para las industrias de logística y comercio electrónico. Las empresas en el sur prefieren instalaciones basadas en la nube y modulares por su flexibilidad. La ubicación estratégica de la región fortalece su papel en el crecimiento futuro.

- Por ejemplo, a partir de febrero de 2025, las iniciativas nacionales de Irán incluyeron el lanzamiento del primer centro de datos basado en GPU para apoyar los sistemas de IA domésticos, anunciado por el viceministro de ciencia, tecnología y economía basada en el conocimiento. Estos proyectos se concentran principalmente en Teherán, no en la región sur.

Perspectivas Competitivas:

- Centro de Datos Afranet

- Centro de Datos Pars Online

- Centro de Datos Shatel

- Centro de Datos AsiaTech

- Compañía de Infraestructura de Telecomunicaciones

- Corporación de Comunicaciones NTT

- Corporación Microsoft

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El panorama competitivo del mercado de centros de datos de Irán refleja una mezcla de proveedores nacionales fuertes y actores globales influyentes. Operadores locales como Afranet, Pars Online, Shatel y AsiaTech mantienen su dominio a través de infraestructura localizada, soluciones asequibles y cumplimiento con regulaciones regionales. Esto les da una ventaja en el servicio a proyectos gubernamentales y empresas pequeñas y medianas. Proveedores internacionales como Microsoft, AWS, Google y NTT se centran en la nube, cargas de trabajo impulsadas por IA y plataformas escalables que atraen a grandes empresas. La competencia se centra en la fiabilidad del servicio, la ciberseguridad y operaciones energéticamente eficientes. Las alianzas estratégicas, los lanzamientos de nuevas instalaciones y las expansiones modulares están fortaleciendo posiciones. Está impulsando una estructura de mercado donde la resiliencia doméstica se encuentra con la experiencia global, formando un ecosistema equilibrado pero competitivo.

Desarrollos Recientes:

- En agosto de 2025, las autoridades lanzaron una plataforma nacional de IA que se basa en una arquitectura de cuatro niveles con un componente de centro de datos dedicado. Esa infraestructura apoya la gestión de recursos, la integración de modelos de lenguaje y la provisión de herramientas de IA a los sectores público y privado. Muestra que el gobierno está vinculando estrechamente la frontera de los centros de datos con el despliegue de IA en Irán.

- En diciembre de 2024, el gobierno de Irán reveló que lanzará un centro de datos basado en GPU para 2025 para apoyar su sistema nacional de IA. La nueva instalación tiene como objetivo alojar algoritmos avanzados de IA localmente, fortaleciendo la soberanía de datos y el rendimiento. Este paso subraya el papel estratégico del mercado de centros de datos de Irán en habilitar la infraestructura de IA a nivel nacional.