الملخص التنفيذي:

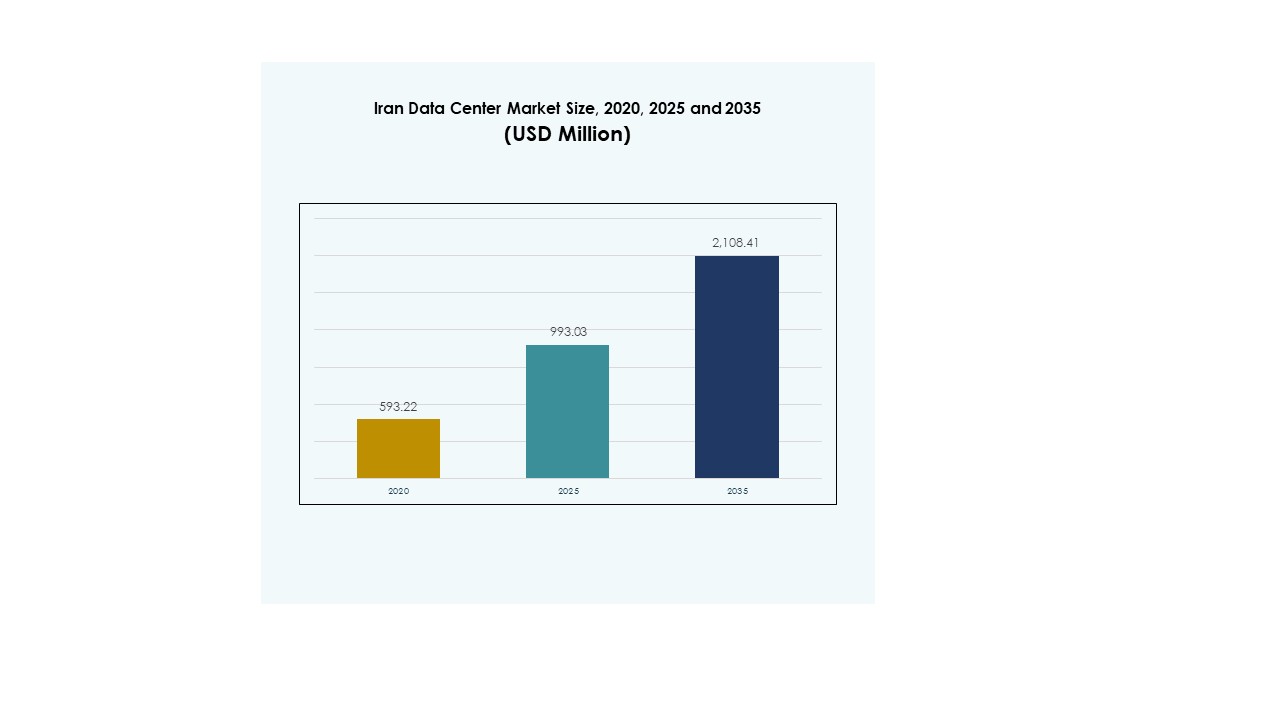

تم تقييم حجم سوق مراكز البيانات في إيران بقيمة 593.22 مليون دولار أمريكي في عام 2020 ليصل إلى 993.03 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,108.41 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.77% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في إيران 2025 |

993.03 مليون دولار أمريكي |

| سوق مراكز البيانات في إيران، معدل النمو السنوي المركب |

7.77% |

| حجم سوق مراكز البيانات في إيران 2035 |

2,108.41 مليون دولار أمريكي |

يتم دعم النمو في السوق من خلال زيادة اعتماد السحابة، التحول الرقمي، وزيادة الطلب على الحوسبة عالية الأداء. تركز الشركات على الذكاء الاصطناعي، البيانات الكبيرة، والأتمتة لتحسين الكفاءة، بينما يتبنى المشغلون تصاميم معيارية وأنظمة موفرة للطاقة. يحمل ذلك أهمية استراتيجية للشركات التي تسعى إلى بنية تحتية آمنة وقابلة للتوسع وللمستثمرين الذين يهدفون إلى اغتنام الفرص في التوسع المدفوع بالتكنولوجيا.

إقليمياً، يهيمن الشمال بسبب تركيز المشاريع الحكومية، مراكز الاتصالات، واعتماد الشركات. المنطقة الوسطى تتوسع مع الطلب المدفوع بالتصنيع والشركات الصغيرة والمتوسطة، بينما الجنوب يظهر مع استثمارات قطاع الطاقة وتطورات متعلقة بالموانئ. يعكس ذلك مشهداً متوازناً حيث تحافظ المناطق القائمة على القيادة، وتخلق المراكز الجديدة فرصاً مستقبلية.

محركات السوق

زيادة الطلب على خدمات السحابة والتحول الرقمي عبر الشركات

ينمو سوق مراكز البيانات في إيران بسبب الاعتماد السريع على منصات السحابة من قبل الشركات. تركز الشركات المحلية على نقل أعباء العمل من البنية التحتية التقليدية إلى البيئات المستضافة على السحابة. يدعم ذلك كفاءة أعلى، قابلية للتوسع، وتكاليف تشغيلية منخفضة للشركات في الصناعات التنافسية. يخلق اعتماد استراتيجيات التحول الرقمي طلباً مستمراً على قدرات التخزين والمعالجة المتقدمة. المشاريع الحكومية التي تشجع الرقمنة تعزز أيضاً النظام البيئي للنمو على المدى الطويل. يستهدف المستثمرون هذا الزخم لاغتنام العوائد من البيئات السحابية القابلة للتوسع. توسع بائعي التكنولوجيا الشراكات المحلية لتحسين توفر الخدمة ومواءمة الامتثال. يجعل هذا التآزر القطاع ذا أهمية استراتيجية لتحديث الاقتصاد على المدى الطويل.

- على سبيل المثال، في أغسطس 2024، أطلقت أوراكل منطقتها الثانية للسحابة العامة في الرياض، المملكة العربية السعودية، مستضافة من قبل Center3، كجزء من استثمار بقيمة 1.5 مليار دولار. تقدم منطقة الرياض الجديدة أكثر من 100 خدمة من خدمات البنية التحتية السحابية لأوراكل، بما في ذلك الذكاء الاصطناعي، التحليلات، التعافي من الكوارث، وهجرة أعباء العمل المتعددة السحابة، مما يعزز وجود أوراكل في منطقة الشرق الأوسط وشمال أفريقيا إلى ثماني مناطق سحابية.

دور متزايد للبنية التحتية الموفرة للطاقة وتصاميم مراكز البيانات المبتكرة

الاستدامة هي محرك حاسم يشكل الاستثمارات في سوق مراكز البيانات في إيران. يولي المشغلون الأولوية للتصاميم المعيارية، والتبريد الدقيق، واعتماد الطاقة المتجددة لتقليل تكاليف التشغيل. يسمح لهم ذلك بالاستجابة للضغوط التنظيمية المتزايدة للبنية التحتية الموفرة للطاقة. تدرك الشركات أن مراكز البيانات الخضراء وسيلة لتحسين قيمة العلامة التجارية وتقليل المخاطر طويلة الأجل. يظهر المستثمرون اهتمامًا قويًا بالمرافق التي تدمج تقنيات التبريد وكفاءة الطاقة من الجيل التالي. تساعد هذه الابتكارات في تقليل البصمة الكربونية مع ضمان وقت التشغيل المستمر. يكتسب مقدمو الخدمات ميزة تنافسية من خلال تبني تصاميم مرنة مع نماذج نشر أسرع. يضمن هذا التحول وضعًا أقوى في الأسواق الإقليمية والعالمية.

- على سبيل المثال، يُعترف بمركز بيانات بارس أونلاين كواحد من أوائل المشغلين الخاصين في إيران، حيث يقدم خدمات استضافة البيانات والسحابة من خلال مرافقه القائمة في طهران، ويدعم الشركات والمنظمات الحكومية باتصال موثوق وبنية تحتية مُدارة.

زيادة اعتماد الحوسبة عالية الأداء وأعباء العمل الذكاء الاصطناعي

تقوم الشركات بنشر الذكاء الاصطناعي والتحليلات وأعباء العمل الكبيرة للبيانات، مما يدفع الطلب الجديد في سوق مراكز البيانات في إيران. تتطلب الحوسبة عالية الأداء حلول تخزين وشبكات ومعالجة متقدمة لا يمكن للبنية التحتية التقليدية توفيرها. يساعد ذلك الصناعات مثل المالية والرعاية الصحية والاتصالات على العمل بشكل أسرع مع اتخاذ قرارات دقيقة. يدمج مقدمو الخدمات السحابية منصات جاهزة للذكاء الاصطناعي لجذب العملاء من القطاعين الخاص والعام. يركز المستثمرون على مراكز البيانات المدفوعة بالذكاء الاصطناعي لتأمين محافظ البنية التحتية للمستقبل. يزيد تبني التكنولوجيا من الطلب على وحدات معالجة الرسوميات، والمجموعات القابلة للتوسع، وتكوينات الشبكات المحسنة. يدمج مشغلو الخدمات برمجيات التنسيق لتبسيط إدارة أعباء العمل الذكاء الاصطناعي. يجعل هذا الحوسبة المتقدمة محركًا مركزيًا للنمو.

الأهمية الاستراتيجية للسوق للشركات وثقة المستثمرين طويلة الأجل

يحمل سوق مراكز البيانات في إيران أهمية استراتيجية بسبب دوره في التحول الرقمي الإقليمي. تعتمد الشركات على البنية التحتية المحلية لتخزين البيانات بأمان وتقليل التأخير. يسمح ذلك للشركات بخدمة العملاء بفعالية عبر صناعات متعددة. يعترف المستثمرون الدوليون بالدور الناشئ لإيران في النظام البيئي التكنولوجي الإقليمي. يرون فرصًا للنمو من خلال المشاريع المشتركة واتفاقيات نقل التكنولوجيا. تشجع السياسات الحكومية على استضافة البيانات المحلية، مما يدعم السيادة واحتياجات الامتثال. تستفيد الشركات من موثوقية أقوى وتحكم تشغيلي مقارنة بالأنظمة القديمة. يخلق هذا البيئة الاستراتيجية أساسًا لثقة المستثمرين القوية والتوسع المستدام.

اتجاهات السوق

صعود خدمات التواجد المشترك ونماذج النشر الهجينة بين الشركات

يشهد سوق مراكز البيانات في إيران نموًا في خدمات الاستضافة المشتركة ونماذج النشر الهجينة. تفضل الشركات مرافق الاستضافة المشتركة لتقليل النفقات الرأسمالية مع الحصول على بيئات آمنة وقابلة للتوسع. يتيح ذلك للشركات استضافة الأحمال عبر بنية تحتية مشتركة مع اتصال موثوق. تنمو النماذج الهجينة مع دمج الشركات بين الأنظمة المحلية والحلول السحابية. يقدم مقدمو خدمات الاستضافة المشتركة كفاءة أفضل في استهلاك الطاقة، وتبريدًا متقدمًا، وميزات الامتثال. تتبنى الشركات هذا الاتجاه لإدارة متطلبات الأعمال المتطورة بشكل أكثر كفاءة. يتنافس مقدمو الخدمات من خلال تقديم اتفاقيات مستوى الخدمة المرنة وتغطية متعددة المناطق. يبرز الاتجاه آفاق النمو القوية لمشغلي الاستضافة المشتركة في جميع أنحاء المنطقة.

التكامل المتزايد للحوسبة الطرفية لدعم التطبيقات ذات زمن الاستجابة المنخفض

أصبح اعتماد الحوسبة الطرفية اتجاهًا رئيسيًا في سوق مراكز البيانات في إيران. تعتمد الشركات على العقد الطرفية لمعالجة البيانات بالقرب من المصدر وتقليل زمن الاستجابة. يدعم ذلك التطبيقات الفورية مثل إنترنت الأشياء، والمدن الذكية، وتحليلات الفيديو. تحسن المرافق الطرفية تقديم الخدمات في صناعات الرعاية الصحية، والتصنيع، والنقل. تعتبر الشركات هذا النموذج ضروريًا لإدارة أحجام البيانات المتزايدة بفعالية. يقوم المشغلون بتوسيع عمليات النشر الطرفية بالقرب من المراكز الحضرية لدعم النمو السريع للمستخدمين. يقدم مقدمو الخدمات السحابية أيضًا مراكز طرفية معيارية لتعزيز نطاق الخدمة. يثبت الاتجاه أن الحوسبة الطرفية هي عامل تمكين رئيسي للخدمات الرقمية من الجيل التالي.

التحول نحو البنية التحتية المعرفة بالبرمجيات والأتمتة لتحقيق مكاسب في الكفاءة

يتبنى المشغلون البنية التحتية المعرفة بالبرمجيات والأتمتة في سوق مراكز البيانات في إيران. تحتاج الشركات إلى التنسيق والمراقبة والأتمتة للتعامل مع الأحمال المعقدة. يحسن ذلك من قابلية التوسع مع تقليل التدخل اليدوي في العمليات الحرجة. تعزز النماذج المعرفة بالبرمجيات المرونة في إدارة موارد التخزين والشبكات والحوسبة. يدمج البائعون أدوات الأتمتة للصيانة التنبؤية وتحسين الأداء. تتيح هذه التحولات لمقدمي الخدمات إدارة بيئات الأداء العالي بتكاليف أقل. تقدر الشركات تقليل فترات التوقف وزيادة المرونة من اعتماد الأتمتة. يضع هذا الاتجاه الأنظمة البيئية المدفوعة بالبرمجيات كعنصر مركزي في التنافسية المستقبلية.

توسع سياسات توطين البيانات والاستثمارات المدفوعة بالتنظيمات

تشكل سياسات توطين البيانات سوق مراكز البيانات في إيران، حيث يتعين على الشركات تخزين البيانات محليًا. يدفع ذلك الاستثمارات في البنية التحتية المحلية من قبل مقدمي الخدمات العالميين والإقليميين. تتبنى الشركات مراكز البيانات المحلية لضمان الامتثال للتنظيمات المتطورة. تخلق هذه السياسة طلبًا على مرافق آمنة تحمي البيانات المالية والشخصية الحساسة. يستثمر مقدمو الخدمات في ميزات أقوى للأمن السيبراني لتلبية معايير الامتثال. يخلق ذلك ميزة تنافسية للمشغلين الحاصلين على شهادات أمان متقدمة. يرى المستثمرون أن قواعد التوطين هي محرك طويل الأجل لتوسع البنية التحتية. يبرز الاتجاه التأثير التنظيمي في تشكيل استراتيجيات نمو السوق.

تحديات السوق

قيود البنية التحتية والحواجز العالية أمام تحديث التكنولوجيا

يواجه سوق مراكز البيانات في إيران قيودًا في البنية التحتية تحد من وتيرة التحديث. تحد الأنظمة القديمة للطاقة والتبريد من قابلية التوسع في المرافق القديمة. يجبر ذلك المشغلين على إنفاق مبالغ كبيرة على التحديثات لتلبية الأحمال المتزايدة. كما أن قيود سلسلة التوريد تؤدي إلى تأخير في استيراد المعدات المتقدمة. تزيد القدرة المحدودة للتصنيع المحلي من الاعتماد على الموردين الخارجيين. تواجه الشركات تكاليف أعلى أثناء الترقية إلى الأنظمة المعيارية أو الضخمة. يجد المستثمرون أن مخاطر المشاريع مرتفعة بسبب العقبات التنظيمية والتشغيلية. هذا التحدي يبطئ تبني قدرات مراكز البيانات من الجيل التالي عبر الصناعات الرئيسية.

مخاطر الأمن السيبراني ونقص المهارات عبر النظام البيئي الرقمي

تظل تهديدات الأمن السيبراني تحديًا كبيرًا في سوق مراكز البيانات في إيران. تواجه الشركات مخاطر متزايدة من هجمات الفدية والتصيد والبرامج الضارة المتقدمة. يجبر ذلك المشغلين على الاستثمار في بنية تحتية أمنية قوية وشهادات. يحد نقص المهنيين المهرة في الأمن السيبراني من فعالية استراتيجيات الدفاع. تكافح مقدمو الخدمات للحفاظ على قدرات المراقبة والاستجابة المستمرة. تظل الشركات عرضة للخطر بسبب الوعي المجزأ وبرامج التدريب المحدودة. يرى المستثمرون أن مخاطر الأمن السيبراني عوامل حاسمة تؤثر على استدامة المشاريع. تشكل هذه العوائق مخاوف رئيسية للقطاع فيما يتعلق بالأمن السيبراني واكتساب المواهب.

فرص السوق

توسع تبني السحابة بين الشركات الصغيرة والمتوسطة عبر الصناعات

يقدم سوق مراكز البيانات في إيران فرصًا من خلال تبني السحابة المتزايد من قبل الشركات الصغيرة والمتوسطة. تسعى الشركات في مجالات البيع بالتجزئة والرعاية الصحية والتصنيع إلى منصات قابلة للتوسع وفعالة من حيث التكلفة. يمكنها ذلك من الوصول إلى بنية تحتية متقدمة لتكنولوجيا المعلومات دون استثمارات رأسمالية كبيرة. يعزز تبني السحابة القدرة التنافسية للشركات الصغيرة والمتوسطة من خلال تحسين المرونة وتقليل المخاطر التشغيلية. يستفيد مقدمو الخدمات من خلال تقديم حلول مخصصة للشركات الأصغر. يدرك المستثمرون دور الشركات الصغيرة والمتوسطة في دفع نمو القطاع. تبرز هذه الفرصة أهمية الخدمات المستهدفة في الحفاظ على الزخم.

إمكانية حلول الذكاء الاصطناعي وإنترنت الأشياء والصناعة 4.0 لدفع نمو مراكز البيانات

تقدم التقنيات الناشئة فرصًا جديدة في سوق مراكز البيانات في إيران. يخلق الذكاء الاصطناعي وإنترنت الأشياء والصناعة 4.0 طلبًا هائلًا على معالجة البيانات الآمنة. يدفع ذلك تبني الخوادم عالية الكثافة والشبكات المحسنة ومنصات التحليلات المتقدمة. تدمج الشركات هذه الحلول لتحسين اتخاذ القرار والكفاءة التشغيلية. يستهدف المستثمرون مراكز البيانات القادرة على دعم هذه الأحمال على نطاق واسع. يكتسب مقدمو الخدمات آفاق نمو من خلال التوافق مع الصناعات الرقمية. تؤمن هذه الفرصة دور التكنولوجيا المتقدمة كمحفز للنمو.

تقسيم السوق

حسب المكون

يظهر سوق مراكز البيانات في إيران هيمنة قوية للأجهزة، حيث تحتل الخوادم والشبكات الحصة الأكبر. يزداد الطلب على حلول التخزين والطاقة المتقدمة مع أعباء العمل المؤسسية. يدعم تبني البرمجيات، بما في ذلك إدارة مراكز البيانات الافتراضية، مكاسب الكفاءة. تدفع قطاعات الخدمات مثل الخدمات المدارة والتكامل احتياجات الدعم المستمرة. تقود الأجهزة بسبب دورها الأساسي في توسيع السعة.

حسب نوع مركز البيانات

تهيمن مراكز البيانات السحابية والمشتركة على سوق مراكز البيانات في إيران، مدعومة بتبني المؤسسات. تنمو المراكز الكبيرة مع الطلب على أعباء العمل المدفوعة بالذكاء الاصطناعي ونمو التجارة الإلكترونية. تتوسع المرافق الحافة والوحدات في المناطق الحضرية لتطبيقات ذات زمن انتقال منخفض. تساهم مشاريع المؤسسات والحكومة أيضًا في الطلب المستمر. تكتسب مراكز البيانات السحابية زخمًا بسبب مزايا الامتثال والمرونة.

حسب نموذج النشر

تهيمن النشر الهجين على سوق مراكز البيانات في إيران حيث توازن المؤسسات بين التحكم والقابلية للتوسع. تظل النماذج المحلية ذات صلة للقطاعات الحكومية والدفاعية التي تتطلب السيادة. ترتفع النماذج السحابية بسبب زيادة تبني الشركات الصغيرة والمتوسطة. تفضل المؤسسات النشر الهجين لتحسين التكلفة والمرونة والامتثال. يتصدر هذا القطاع بسبب قدرته على تلبية متطلبات تنظيمية متعددة.

حسب حجم المؤسسة

تقود المؤسسات الكبيرة سوق مراكز البيانات في إيران بفضل احتياجاتها العالية من السعة. تنمو الشركات الصغيرة والمتوسطة بسرعة مع زيادة تبني السحابة. تدفع المؤسسات الكبيرة الطلب على المرافق الكبيرة والمشتركة. تفضل الشركات الصغيرة والمتوسطة الحلول السحابية الفعالة من حيث التكلفة والمرونة. توجد فرص نمو في كلا القطاعين، رغم أن المؤسسات الكبيرة تسيطر على الحصة الأكبر.

حسب التطبيق / حالة الاستخدام

تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات في إيران بالاعتماد الكبير على الشبكات الرقمية. تدفع قطاعات البنوك والمالية والحكومة التبني من أجل المعالجة الآمنة واحتياجات الامتثال. يتبنى قطاعا الرعاية الصحية والتجزئة السحابة من أجل التحليلات في الوقت الحقيقي والكفاءة. تساهم قطاعات الإعلام والتصنيع في الطلب المستمر على بيئات تكنولوجيا المعلومات المتقدمة. تخلق قطاعات التعليم والطاقة فرصًا للتوسع في صناعات متنوعة.

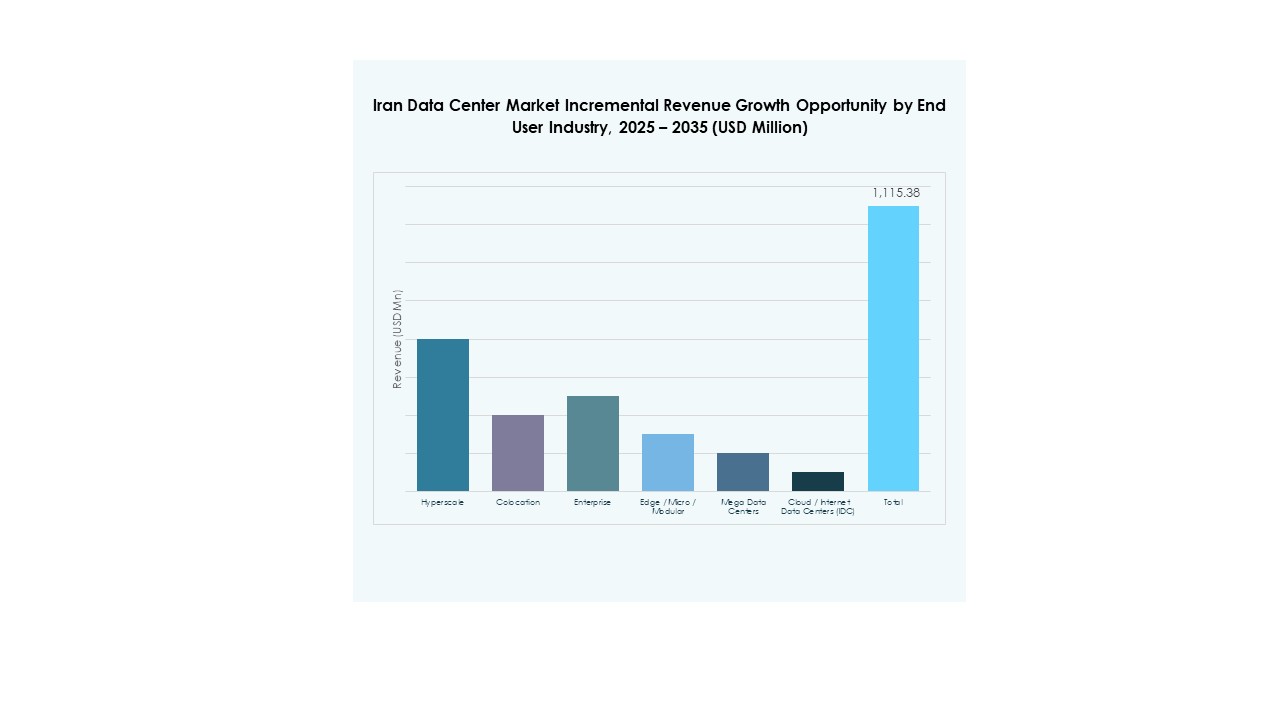

حسب صناعة المستخدم النهائي

تهيمن مزودو الخدمات السحابية على سوق مراكز البيانات في إيران من خلال تلبية الطلب العالي من المؤسسات. تمتلك المؤسسات أيضًا حصة كبيرة مع النشر الهجين. يتوسع مقدمو الخدمات المشتركة لتلبية زيادة تبني الشركات الصغيرة والمتوسطة. تدعم الوكالات الحكومية السوق من خلال المشاريع المدفوعة بالامتثال. تبرز هذه المستخدمين النهائيين كمصادر طلب متنوعة تدعم نمو الصناعة القوي.

رؤى إقليمية

المنطقة الشمالية تتصدر بحصة سوقية قوية مدعومة بمبادرات حكومية

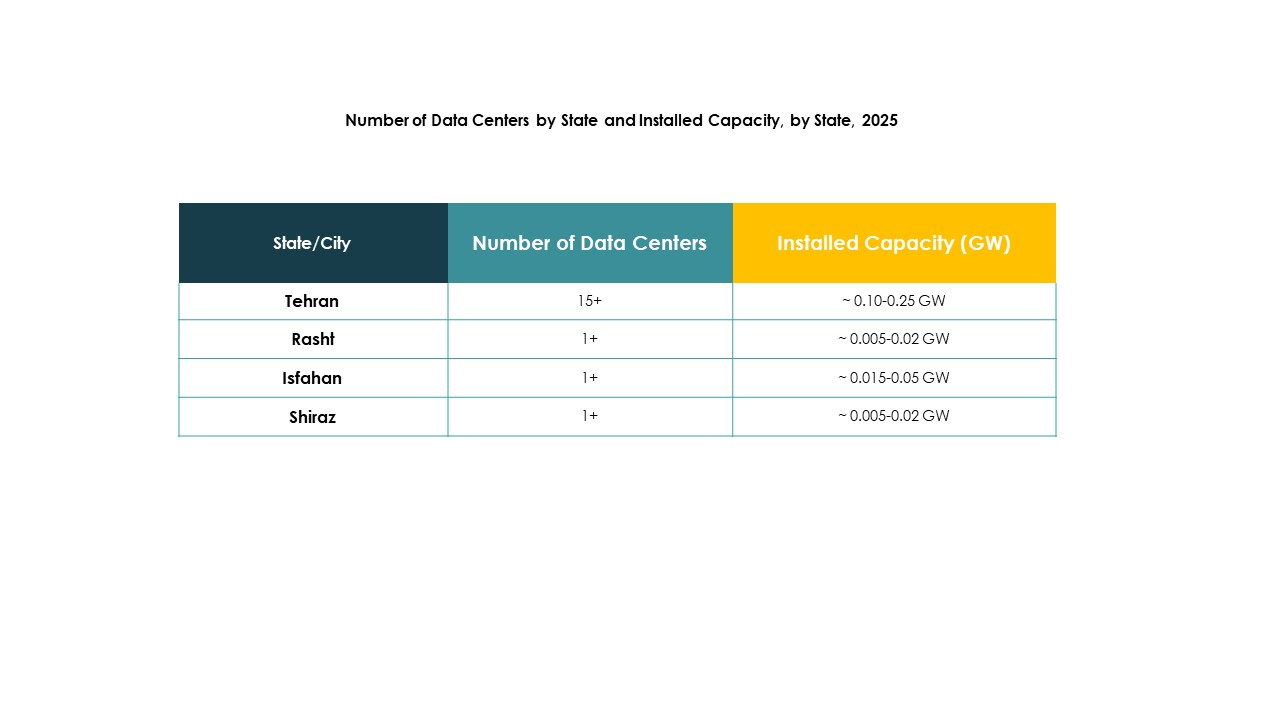

تتصدر المنطقة الشمالية سوق مراكز البيانات في إيران بحصة 36%. تستفيد من المبادرات التكنولوجية المدعومة من الحكومة والتبني القوي للمؤسسات في طهران. يدعم تركيز المؤسسات المالية ومراكز الاتصالات هذه الهيمنة. كما تجذب الاستثمارات الأجنبية بسبب توفر بنية تحتية أفضل. تعتمد المؤسسات في الشمال بشكل كبير على النماذج الهجينة والمشتركة. من المتوقع أن تحافظ هذه المنطقة على القيادة على المدى الطويل.

المنطقة الوسطى تتوسع من خلال تبني قطاع المؤسسات والتصنيع

تمتلك المنطقة الوسطى حصة 32% من سوق مراكز البيانات في إيران. يدعم نموها مراكز التصنيع الصناعي وتبني السحابة المدفوع بالشركات الصغيرة والمتوسطة. تجذب توسعات مراكز البيانات بسبب توفر الأراضي والطاقة بأسعار معقولة. تعتمد المؤسسات في المنطقة الوسطى على الخدمات المشتركة والمدارة. يعتبرها مقدمو الخدمات مركزًا ناشئًا للعمليات الفعالة من حيث التكلفة. تزداد أهمية هذه المنطقة بثبات داخل مشهد السوق.

- على سبيل المثال، تدير أفرا نت مركز بيانات في طهران يقدم خدمات الاستضافة المشتركة والخوادم المخصصة، ويدعم عملاء الشركات والمؤسسات الصغيرة والمتوسطة بحلول استضافة آمنة وحلول سحابية. يُعترف بهذه المنشأة كواحدة من أقدم مراكز البيانات السحابية الخاصة في إيران، وتضم 1,000 خادم وسعة تخزين تبلغ 6 بيتابايت.

المنطقة الجنوبية تبرز مع استثمارات البنية التحتية وطلب قطاع الطاقة

تمثل المنطقة الجنوبية 22% من حصة سوق مراكز البيانات في إيران. توسعها مدفوع بمؤسسات قطاع الطاقة والأنشطة التجارية الإقليمية. تدعم الاستثمارات في المدن الساحلية الطلب على البنية التحتية الرقمية. تعمل كمركز لصناعات اللوجستيات والتجارة الإلكترونية. تفضل الشركات في الجنوب المرافق السحابية والمودولية للمرونة. يعزز موقعها الاستراتيجي دورها في النمو المستقبلي.

- على سبيل المثال، اعتبارًا من فبراير 2025، تضمنت المبادرات الوطنية لإيران إطلاق أول مركز بيانات يعتمد على وحدات معالجة الرسوميات لدعم الأنظمة الذكية المحلية، كما أعلن نائب الاقتصاد القائم على العلم والتكنولوجيا والمعرفة. تتركز هذه المشاريع بشكل رئيسي في طهران، وليس في المنطقة الجنوبية.

رؤى تنافسية:

- مركز بيانات أفرا نت

- مركز بيانات بارس أونلاين

- مركز بيانات شاتل

- مركز بيانات آسيا تك

- شركة تليكوم إنفرا

- شركة NTT للاتصالات

- شركة مايكروسوفت

- شركة أمازون لخدمات الويب (AWS)

- شركة جوجل (ألفابت إنك.)

يعكس المشهد التنافسي لسوق مراكز البيانات في إيران مزيجًا من مزودي الخدمات المحليين الأقوياء واللاعبين العالميين المؤثرين. يحتفظ المشغلون المحليون مثل أفرا نت، بارس أونلاين، شاتل، وآسيا تك بالسيطرة من خلال البنية التحتية المحلية، والحلول الميسورة، والامتثال للوائح الإقليمية. يمنحهم ذلك ميزة في خدمة المشاريع الحكومية والشركات الصغيرة إلى المتوسطة. يركز مقدمو الخدمات الدوليون مثل مايكروسوفت، AWS، جوجل، وNTT على السحابة، وأعباء العمل المدفوعة بالذكاء الاصطناعي، والمنصات القابلة للتوسع التي تجذب الشركات الكبيرة. تتركز المنافسة على موثوقية الخدمة، والأمن السيبراني، وعمليات كفاءة الطاقة. التحالفات الاستراتيجية، وإطلاق المنشآت الجديدة، والتوسعات المودولية تعزز المواقف. يقود ذلك إلى هيكل سوق حيث تلتقي المرونة المحلية بالخبرة العالمية، مما يشكل نظامًا بيئيًا متوازنًا ولكنه تنافسي.

التطورات الأخيرة:

- في أغسطس 2025، أطلق المسؤولون منصة وطنية للذكاء الاصطناعي تعتمد على بنية من أربع طبقات مع مكون مركز بيانات مخصص. تدعم هذه البنية التحتية إدارة الموارد، ودمج نماذج اللغة، وتوفير أدوات الذكاء الاصطناعي للقطاعات العامة والخاصة. يظهر ذلك أن الحكومة تربط بشكل وثيق بين جبهة مراكز البيانات ونشر الذكاء الاصطناعي في إيران.

- في ديسمبر 2024، كشفت حكومة إيران أنها ستطلق مركز بيانات يعتمد على وحدات معالجة الرسوميات بحلول عام 2025 لدعم نظام الذكاء الاصطناعي الوطني. يهدف المرفق الجديد إلى استضافة خوارزميات الذكاء الاصطناعي المتقدمة محليًا، مما يعزز السيادة على البيانات والأداء. يبرز هذا الخطوة الدور الاستراتيجي لسوق مراكز البيانات في إيران في تمكين البنية التحتية للذكاء الاصطناعي محليًا.