Краткое содержание:

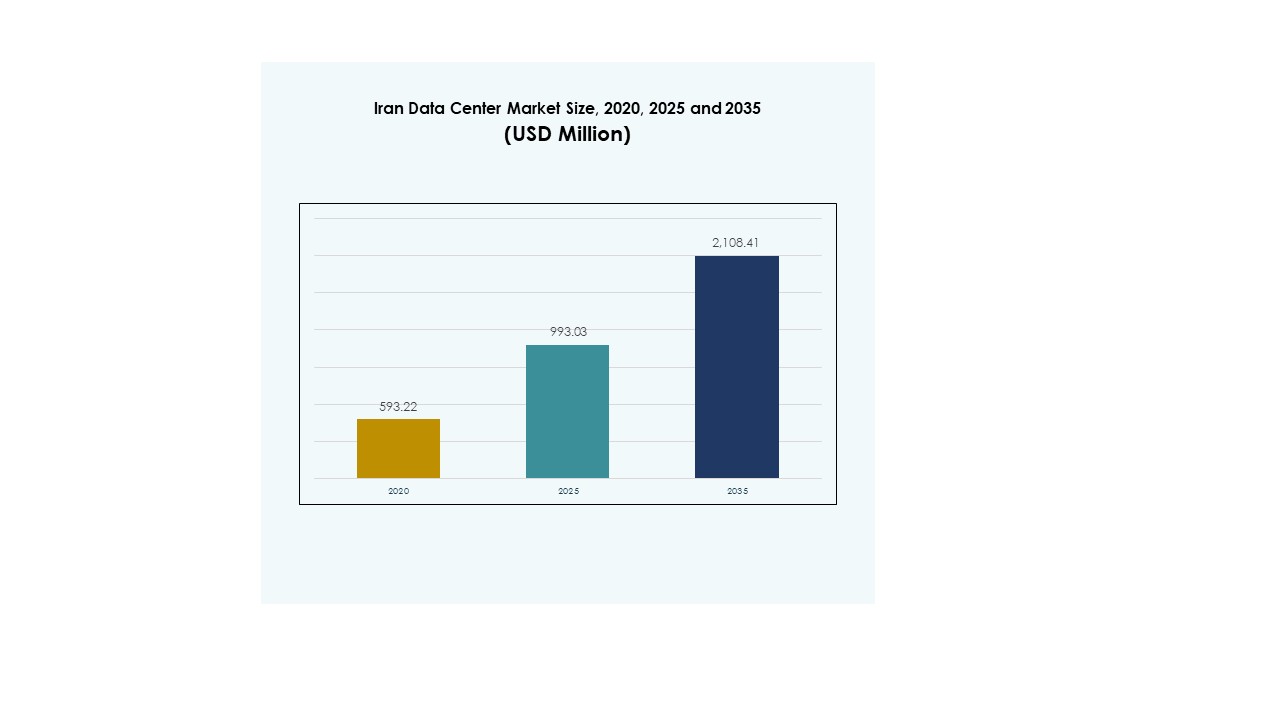

Размер рынка центров обработки данных в Иране оценивался в 593,22 миллиона долларов США в 2020 году, до 993,03 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 108,41 миллиона долларов США к 2035 году, при среднем ежегодном темпе роста (CAGR) 7,77% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Иране 2025 |

993,03 миллиона долларов США |

| Рынок центров обработки данных в Иране, CAGR |

7,77% |

| Размер рынка центров обработки данных в Иране 2035 |

2 108,41 миллиона долларов США |

Рост рынка поддерживается увеличением использования облачных технологий, цифровой трансформацией и растущим спросом на высокопроизводительные вычисления. Компании сосредоточены на ИИ, больших данных и автоматизации для повышения эффективности, в то время как операторы внедряют модульные конструкции и энергоэффективные системы. Это имеет стратегическое значение для бизнеса, стремящегося к безопасной, масштабируемой инфраструктуре, и для инвесторов, нацеленных на захват возможностей в технологически управляемом расширении.

Регионально север доминирует благодаря концентрации государственных проектов, телекоммуникационных узлов и внедрения в компаниях. Центральный регион расширяется благодаря спросу со стороны производственного сектора и малых и средних предприятий, в то время как юг развивается благодаря инвестициям в энергетический сектор и проектам, связанным с портами. Это отражает сбалансированный ландшафт, где устоявшиеся регионы сохраняют лидерство, а новые центры создают возможности для будущего.

Драйверы рынка

Растущий спрос на облачные услуги и цифровую трансформацию среди предприятий

Рынок центров обработки данных в Иране растет благодаря быстрому внедрению облачных платформ предприятиями. Местные компании сосредоточены на переносе рабочих нагрузок с традиционной инфраструктуры на облачные среды. Это поддерживает более высокую эффективность, масштабируемость и снижает операционные затраты для предприятий в конкурентных отраслях. Внедрение стратегий цифровой трансформации создает постоянный спрос на передовые возможности хранения и обработки данных. Государственные проекты, поощряющие цифровизацию, также укрепляют экосистему для долгосрочного роста. Инвесторы нацелены на использование этого импульса для получения доходов от масштабируемых облачных сред. Поставщики технологий расширяют местные партнерства для улучшения доступности услуг и соответствия требованиям. Эта синергия делает сектор стратегически важным для долгосрочной экономической модернизации.

- Например, в августе 2024 года Oracle запустила свой второй регион публичного облака в Эр-Рияде, Саудовская Аравия, размещенный компанией Center3, в рамках инвестиций в размере 1,5 миллиарда долларов. Новый регион в Эр-Рияде предоставляет более 100 услуг Oracle Cloud Infrastructure, включая ИИ, аналитику, восстановление после катастроф и миграцию рабочих нагрузок в мультиоблачной среде, укрепляя присутствие Oracle в регионе MENA до восьми облачных регионов.

Расширяющаяся роль энергоэффективной инфраструктуры и инновационных дизайнов центров обработки данных

Устойчивое развитие является критическим фактором, формирующим инвестиции в рынок дата-центров Ирана. Операторы отдают предпочтение модульным проектам, точному охлаждению и использованию возобновляемых источников энергии для снижения эксплуатационных расходов. Это позволяет им реагировать на растущее давление регуляторов в отношении энергоэффективной инфраструктуры. Компании признают зеленые дата-центры как способ улучшить ценность бренда и снизить долгосрочные риски. Инвесторы проявляют большой интерес к объектам, которые интегрируют технологии охлаждения и энергоэффективности следующего поколения. Эти инновации помогают уменьшить углеродный след, обеспечивая при этом непрерывное время работы. Поставщики услуг получают конкурентное преимущество, принимая гибкие проекты с более быстрыми моделями развертывания. Этот переход обеспечивает более сильные позиции на региональных и глобальных рынках.

- Например, дата-центр Pars Online признан одним из первых частных операторов в Иране, предоставляющим услуги хостинга данных и облачные услуги через свои установленные объекты в Тегеране, поддерживая предприятия и государственные организации надежной связью и управляемой инфраструктурой.

Увеличение использования высокопроизводительных вычислений и рабочих нагрузок искусственного интеллекта

Компании внедряют ИИ, аналитику и большие данные, что стимулирует новый спрос на рынке дата-центров Ирана. Высокопроизводительные вычисления требуют передовых решений для хранения, сетей и обработки, которые традиционная инфраструктура не может предоставить. Это помогает таким отраслям, как финансы, здравоохранение и телекоммуникации, работать быстрее с точным принятием решений. Поставщики облачных услуг интегрируют платформы, готовые к ИИ, чтобы привлечь корпоративных и государственных клиентов. Инвесторы сосредотачиваются на дата-центрах, управляемых ИИ, чтобы обеспечить будущее своих инфраструктурных портфелей. Технологическое внедрение увеличивает спрос на графические процессоры, масштабируемые кластеры и оптимизированные сетевые конфигурации. Операторы услуг интегрируют программное обеспечение для оркестрации, чтобы упростить управление рабочими нагрузками ИИ. Это делает передовые вычисления центральным двигателем роста.

Стратегическая важность рынка для предприятий и долгосрочная уверенность инвесторов

Рынок дата-центров Ирана имеет стратегическое значение благодаря своей роли в региональной цифровой трансформации. Компании зависят от местной инфраструктуры для безопасного хранения данных и снижения задержек. Это позволяет бизнесу эффективно обслуживать клиентов в различных отраслях. Международные инвесторы признают растущую роль Ирана в региональной технологической экосистеме. Они видят возможности для роста через совместные предприятия и соглашения о передаче технологий. Государственная политика поощряет локальное размещение данных, поддерживая суверенитет и потребности в соблюдении требований. Бизнес получает выгоду от большей надежности и операционного контроля по сравнению с устаревшими системами. Эта стратегическая среда создает основу для уверенности инвесторов и устойчивого расширения.

Тенденции рынка

Рост услуг колокации и гибридных моделей развертывания среди предприятий

Рынок центров обработки данных в Иране демонстрирует рост в области услуг колокации и гибридных моделей развертывания. Предприятия предпочитают колокационные объекты для снижения капитальных затрат, получая при этом безопасные и масштабируемые среды. Это позволяет бизнесу размещать рабочие нагрузки на общей инфраструктуре с надежной связью. Гибридные модели набирают популярность, так как предприятия объединяют локальные системы с облачными решениями. Провайдеры колокации предлагают лучшую энергоэффективность, продвинутые системы охлаждения и функции соответствия. Предприятия принимают эту тенденцию для более эффективного управления изменяющимися бизнес-требованиями. Поставщики услуг конкурируют, предлагая гибкие соглашения об уровне обслуживания и покрытие в нескольких регионах. Эта тенденция подчеркивает сильные перспективы роста для операторов колокации по всему региону.

Растущая интеграция периферийных вычислений для поддержки приложений с низкой задержкой

Внедрение периферийных вычислений становится важной тенденцией на рынке центров обработки данных в Иране. Предприятия полагаются на периферийные узлы для обработки данных близко к источнику и снижения задержек. Это поддерживает приложения в реальном времени, такие как IoT, умные города и видеоаналитика. Периферийные объекты улучшают предоставление услуг в здравоохранении, производстве и транспортной индустрии. Бизнес рассматривает эту модель как необходимую для эффективного управления увеличивающимися объемами данных. Операторы расширяют периферийные развертывания вблизи городских центров для поддержки быстрого роста пользователей. Облачные провайдеры также вводят модульные периферийные центры для расширения охвата услуг. Эта тенденция устанавливает периферийные вычисления как ключевой фактор для услуг цифрового следующего поколения.

Переход к программно-определяемой инфраструктуре и автоматизации для повышения эффективности

Операторы внедряют программно-определяемую инфраструктуру и автоматизацию на рынке центров обработки данных в Иране. Предприятиям требуется оркестрация, мониторинг и автоматизация для управления сложными рабочими нагрузками. Это улучшает масштабируемость, снижая при этом ручное вмешательство в критические операции. Программно-определяемые модели повышают гибкость в управлении ресурсами хранения, сетями и вычислениями. Поставщики интегрируют инструменты автоматизации для предиктивного обслуживания и оптимизации производительности. Эти изменения позволяют поставщикам услуг управлять высокопроизводительными средами с меньшими затратами. Предприятия ценят сокращение времени простоя и большую гибкость благодаря внедрению автоматизации. Эта тенденция позиционирует программно-управляемые экосистемы как центральные для будущей конкурентоспособности.

Расширение политики локализации данных и инвестиции, обусловленные регулированием

Политика локализации данных формирует рынок центров обработки данных в Иране, требуя от предприятий хранения данных локально. Это стимулирует инвестиции в отечественную инфраструктуру со стороны глобальных и региональных поставщиков услуг. Предприятия внедряют локальные центры обработки данных для обеспечения соответствия изменяющимся нормативам. Эта политика создает спрос на безопасные объекты, защищающие конфиденциальные финансовые и личные данные. Поставщики услуг инвестируют в более сильные функции кибербезопасности для соответствия стандартам. Это создает конкурентное преимущество для операторов с передовыми сертификатами безопасности. Инвесторы рассматривают правила локализации как долгосрочный фактор расширения инфраструктуры. Эта тенденция подчеркивает влияние регулирования на формирование стратегий роста рынка.

Проблемы рынка

Ограничения инфраструктуры и высокие барьеры для модернизации технологий

Рынок центров обработки данных в Иране сталкивается с ограничениями инфраструктуры, которые сдерживают темпы модернизации. Устаревшие системы электроснабжения и охлаждения ограничивают масштабируемость в старых объектах. Это вынуждает операторов тратить значительные средства на модернизацию для удовлетворения растущих рабочих нагрузок. Ограничения в цепочке поставок также создают задержки в импорте передового оборудования. Ограниченные возможности внутреннего производства увеличивают зависимость от внешних поставщиков. Предприятия сталкиваются с более высокими затратами при переходе на модульные или гипермасштабные системы. Инвесторы считают, что риски проектов увеличиваются из-за нормативных и операционных препятствий. Эта проблема замедляет внедрение возможностей центров обработки данных следующего поколения в ключевых отраслях.

Риски кибербезопасности и нехватка навыков в цифровой экосистеме

Угрозы кибербезопасности остаются серьезной проблемой на рынке центров обработки данных в Иране. Предприятия сталкиваются с возрастающими рисками от программ-вымогателей, фишинга и сложных атак вредоносного ПО. Это вынуждает операторов инвестировать в надежную инфраструктуру безопасности и сертификацию. Нехватка квалифицированных специалистов по кибербезопасности ограничивает эффективность стратегий защиты. Поставщикам услуг сложно поддерживать непрерывный мониторинг и возможности реагирования. Предприятия остаются уязвимыми из-за фрагментированного осознания и ограниченных программ обучения. Инвесторы рассматривают риски кибербезопасности как критические факторы, влияющие на устойчивость проектов. Эти барьеры делают кибербезопасность и привлечение талантов ключевыми проблемами для сектора.

Возможности рынка

Расширение облачного внедрения среди малых и средних предприятий в различных отраслях

Рынок центров обработки данных в Иране предоставляет возможности благодаря растущему внедрению облачных технологий малыми и средними предприятиями. Предприятия в розничной торговле, здравоохранении и производстве ищут масштабируемые и экономически эффективные платформы. Это позволяет им получить доступ к передовой ИТ-инфраструктуре без значительных капитальных вложений. Внедрение облачных технологий расширяет конкурентоспособность малых и средних предприятий, повышая их гибкость и снижая операционные риски. Поставщики услуг получают выгоду, предлагая решения, адаптированные для небольших предприятий. Инвесторы признают роль малых и средних предприятий в стимулировании роста сектора. Эта возможность подчеркивает важность целевых услуг для поддержания динамики.

Потенциал решений на основе ИИ, Интернета вещей и Индустрии 4.0 для стимулирования роста центров обработки данных

Появляющиеся технологии предоставляют новые возможности на рынке центров обработки данных в Иране. ИИ, Интернет вещей и Индустрия 4.0 создают огромный спрос на безопасную обработку данных. Это стимулирует внедрение серверов высокой плотности, оптимизированных сетевых решений и передовых аналитических платформ. Предприятия интегрируют эти решения для улучшения принятия решений и операционной эффективности. Инвесторы нацеливаются на центры обработки данных, способные поддерживать эти рабочие нагрузки в масштабе. Поставщики услуг получают перспективы роста, ориентируясь на цифровые отрасли. Эта возможность закрепляет роль передовых технологий как катализатора роста.

Сегментация рынка

По компонентам

Рынок центров обработки данных в Иране демонстрирует сильное доминирование аппаратного обеспечения, при этом серверы и сетевые решения занимают наибольшую долю. Спрос на передовые решения для хранения и электроснабжения растет вместе с рабочими нагрузками предприятий. Внедрение программного обеспечения, включая DCIM и виртуализацию, поддерживает повышение эффективности. Сегменты услуг, такие как управляемые услуги и интеграция, обеспечивают постоянную поддержку. Аппаратное обеспечение лидирует благодаря своей фундаментальной роли в расширении емкости.

По типу центра обработки данных

Колокационные и облачные центры обработки данных доминируют на рынке центров обработки данных Ирана, поддерживаемые внедрением в корпоративной среде. Центры гипермасштаба растут с увеличением спроса на рабочие нагрузки, управляемые ИИ, и ростом электронной коммерции. Пограничные и модульные объекты расширяются в городских районах для приложений с низкой задержкой. Корпоративные и государственные проекты также способствуют стабильному спросу. Облачные центры обработки данных набирают популярность благодаря преимуществам в области соответствия и гибкости.

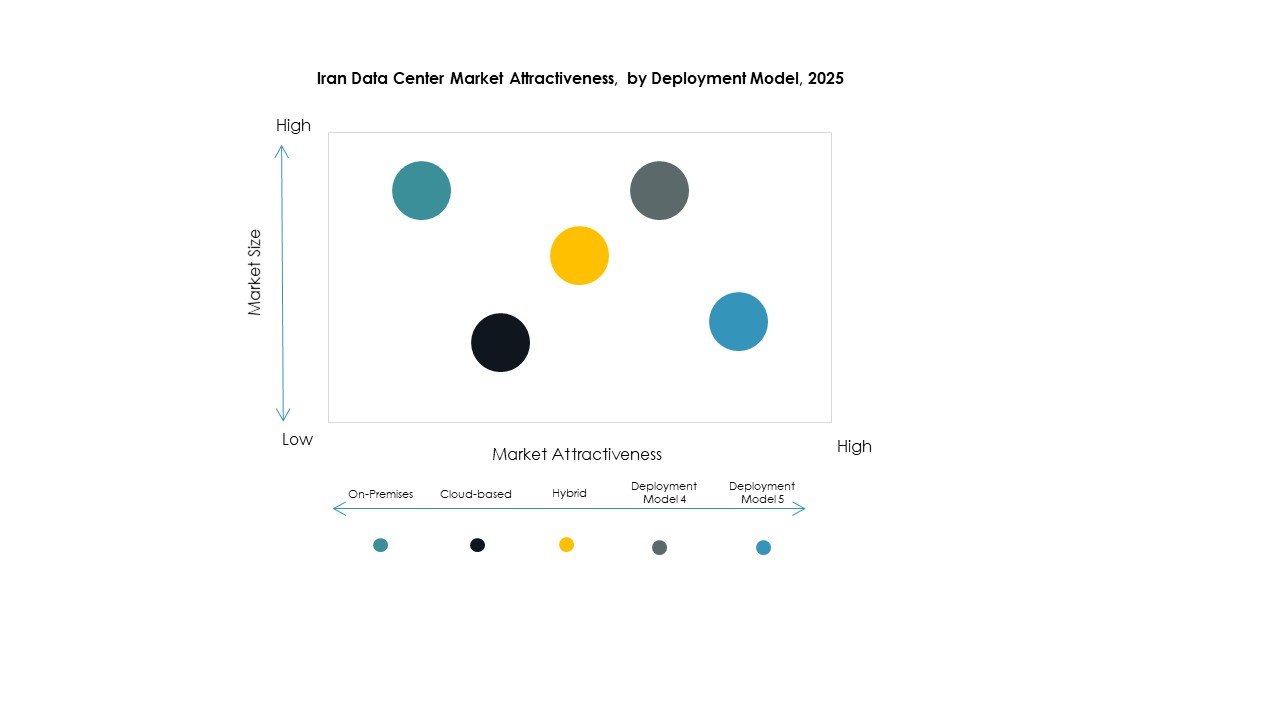

По модели развертывания

Гибридное развертывание доминирует на рынке центров обработки данных Ирана, поскольку предприятия балансируют между контролем и масштабируемостью. Модели на месте остаются актуальными для государственных и оборонных секторов, требующих суверенитета. Облачные модели растут благодаря увеличению внедрения среди малых и средних предприятий. Предприятия предпочитают гибридные решения для оптимизации затрат, гибкости и соответствия. Этот сегмент лидирует благодаря своей способности удовлетворять различные организационные требования.

По размеру предприятия

Крупные предприятия лидируют на рынке центров обработки данных Ирана с более высокими потребностями в емкости. Малые и средние предприятия быстро растут с увеличением облачного внедрения. Крупные предприятия стимулируют спрос на гипермасштабные и колокационные объекты. Малые и средние предприятия предпочитают экономически эффективные и гибкие облачные решения. Возможности роста существуют в обоих сегментах, хотя крупные предприятия занимают доминирующую долю.

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке центров обработки данных Ирана с сильной зависимостью от цифровых сетей. Сектора BFSI и государственные структуры стимулируют внедрение для безопасной обработки и соответствия требованиям. Здравоохранение и розничная торговля внедряют облачные технологии для аналитики в реальном времени и повышения эффективности. Секторы медиа и производства способствуют стабильному спросу на передовые ИТ-среды. Сектора образования и энергетики создают возможности для расширения в диверсифицированные отрасли.

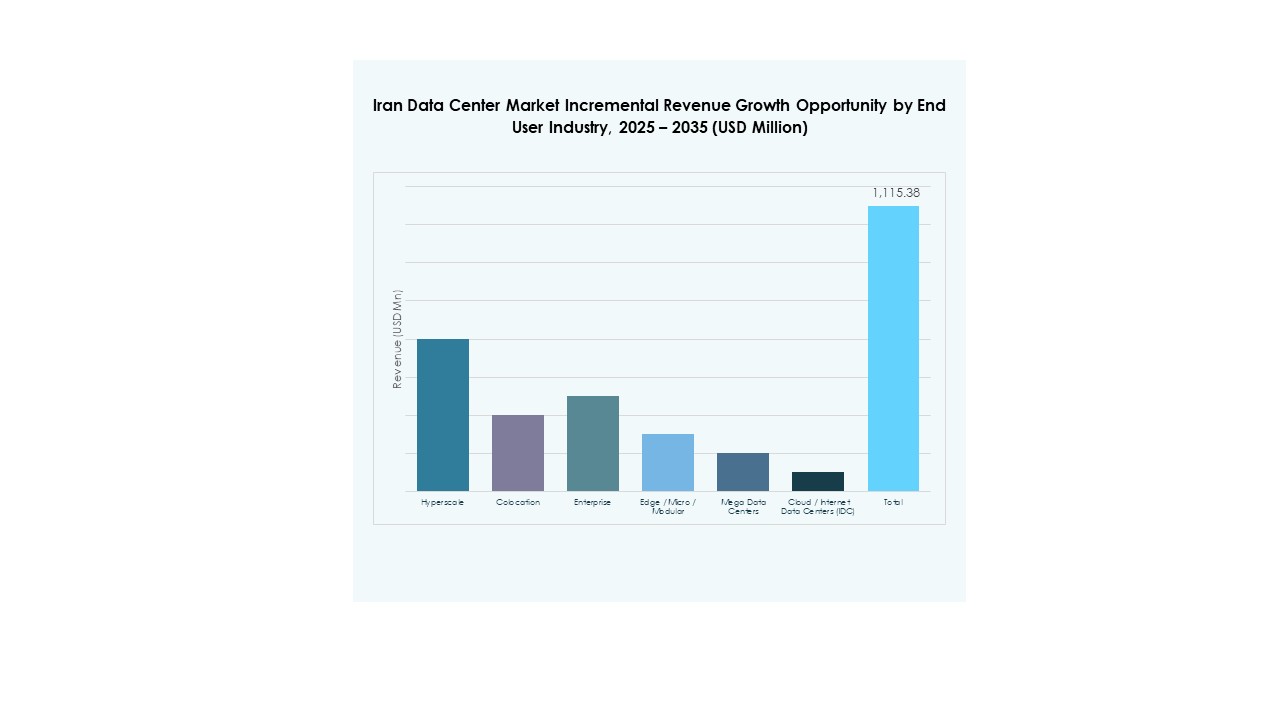

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке центров обработки данных Ирана, захватывая высокий корпоративный спрос. Предприятия также занимают значительную долю с гибридными развертываниями. Колокационные провайдеры расширяются, чтобы удовлетворить растущее внедрение среди малых и средних предприятий. Государственные учреждения поддерживают рынок через проекты, ориентированные на соответствие требованиям. Эти конечные пользователи подчеркивают разнообразные источники спроса, поддерживающие сильный рост отрасли.

Региональные инсайты

Северный регион лидирует с сильной долей рынка благодаря государственным инициативам

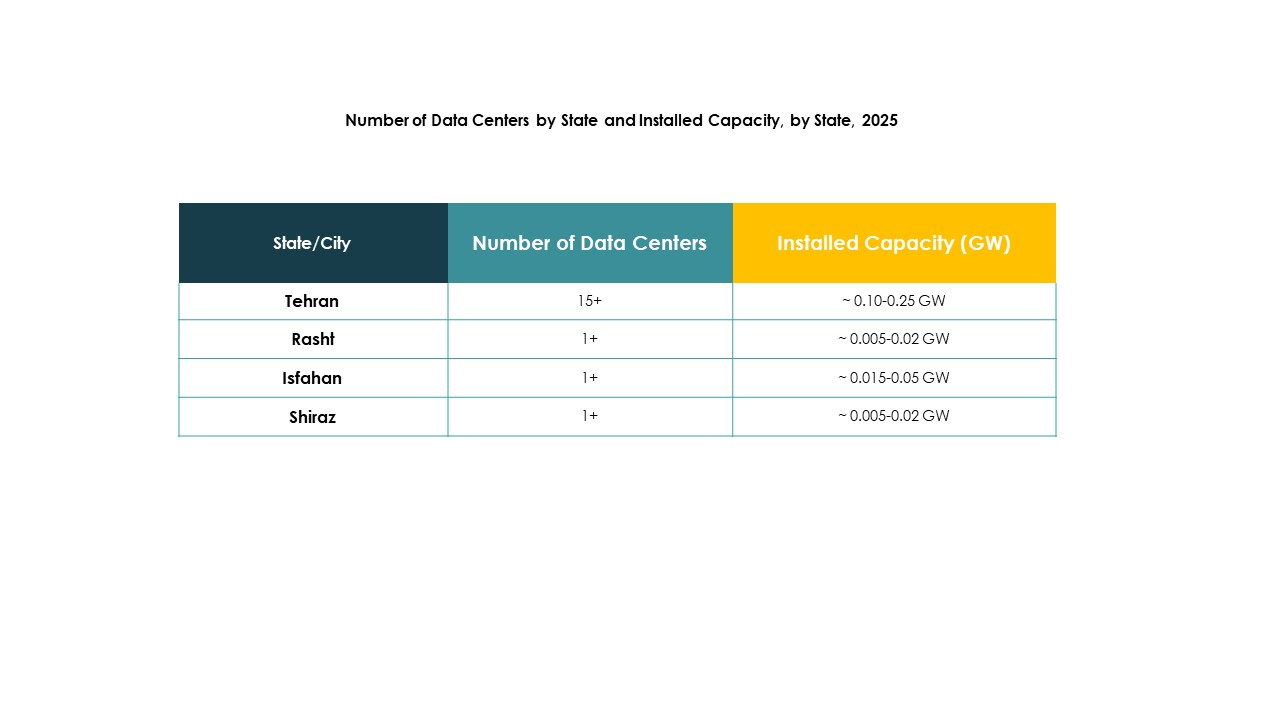

Северный регион лидирует на рынке центров обработки данных Ирана с долей 36%. Он выигрывает от поддерживаемых государством технологических инициатив и сильного внедрения в корпоративной среде в Тегеране. Концентрация финансовых учреждений и телекоммуникационных хабов поддерживает это доминирование. Он также привлекает иностранные инвестиции благодаря лучшей доступности инфраструктуры. Предприятия на севере сильно зависят от гибридных и колокационных моделей. Ожидается, что этот регион сохранит лидерство в долгосрочной перспективе.

Центральный регион расширяется благодаря внедрению в корпоративном и производственном секторах

Центральный регион занимает 32% доли на рынке центров обработки данных Ирана. Его рост поддерживается промышленными производственными хабами и облачным внедрением, ориентированным на малые и средние предприятия. Он привлекает расширения центров обработки данных благодаря доступной земле и доступности электроэнергии. Предприятия в центральном регионе зависят от колокационных и управляемых услуг. Поставщики услуг рассматривают его как развивающийся хаб для экономически эффективных операций. Этот регион постепенно увеличивает свою значимость в рыночной среде.

- Например, Afranet управляет дата-центром в Тегеране, который предлагает услуги колокации и выделенных серверов, поддерживая корпоративных клиентов и малые и средние предприятия с безопасным хостингом и облачными решениями. Этот объект признан одним из первых частных облачных дата-центров в Иране, с 1,000 серверами и емкостью хранения в 6 петабайт.

Южный регион развивается благодаря инвестициям в инфраструктуру и спросу в энергетическом секторе

Южный регион составляет 22% рынка дата-центров Ирана. Его расширение обусловлено предприятиями энергетического сектора и региональной торговой деятельностью. Инвестиции в портовые города поддерживают спрос на цифровую инфраструктуру. Он служит центром для логистических и электронных коммерческих индустрий. Предприятия на юге предпочитают облачные и модульные объекты для гибкости. Стратегическое расположение региона укрепляет его роль в будущем росте.

- Например, по состоянию на февраль 2025 года, национальные инициативы Ирана включали запуск первого дата-центра на базе GPU для поддержки отечественных систем ИИ, о чем объявил заместитель по науке, технологиям и экономике, основанной на знаниях. Эти проекты в основном сосредоточены в Тегеране, а не в южном регионе.

Конкурентные Инсайты:

- Дата-центр Afranet

- Дата-центр Pars Online

- Дата-центр Shatel

- Дата-центр AsiaTech

- Компания Telecom Infra

- Корпорация NTT Communications

- Корпорация Microsoft

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Конкурентная среда рынка дата-центров Ирана отражает сочетание сильных местных провайдеров и влиятельных глобальных игроков. Местные операторы, такие как Afranet, Pars Online, Shatel и AsiaTech, сохраняют доминирование благодаря локализованной инфраструктуре, доступным решениям и соблюдению региональных норм. Это дает им преимущество в обслуживании государственных проектов и малых и средних предприятий. Международные провайдеры, такие как Microsoft, AWS, Google и NTT, сосредоточены на облачных, ИИ-управляемых рабочих нагрузках и масштабируемых платформах, которые привлекают крупные предприятия. Конкуренция сосредоточена на надежности услуг, кибербезопасности и энергоэффективных операциях. Стратегические альянсы, запуск новых объектов и модульные расширения укрепляют позиции. Это формирует рыночную структуру, где местная устойчивость встречается с глобальной экспертизой, создавая сбалансированную, но конкурентную экосистему.

Последние события:

- В августе 2025 года официальные лица запустили национальную платформу ИИ, основанную на четырехуровневой архитектуре с компонентом выделенного дата-центра. Эта инфраструктура поддерживает управление ресурсами, интеграцию языковых моделей и предоставление инструментов ИИ государственным и частным секторам. Это показывает, что правительство тесно связывает фронтир дата-центров с развертыванием ИИ в Иране.

- В декабре 2024 года правительство Ирана объявило о запуске дата-центра на базе GPU к 2025 году для поддержки национальной системы ИИ. Новый объект нацелен на размещение передовых алгоритмов ИИ локально, укрепляя суверенитет данных и производительность. Этот шаг подчеркивает стратегическую роль рынка дата-центров Ирана в обеспечении инфраструктуры ИИ внутри страны.