الملخص التنفيذي:

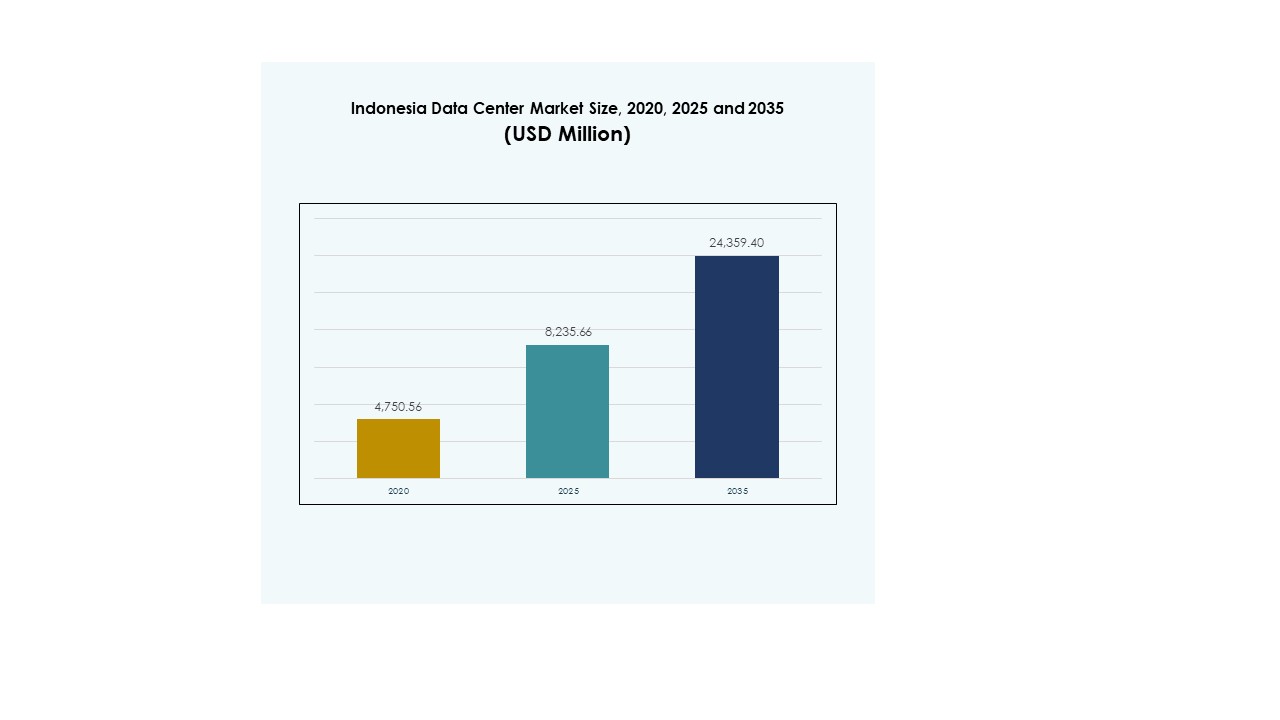

تم تقييم حجم سوق مراكز البيانات الطرفية في إندونيسيا بقيمة 117.03 مليون دولار أمريكي في عام 2020، وارتفع إلى 296.84 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,608.31 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.24% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في إندونيسيا 2025 |

296.84 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في إندونيسيا، معدل النمو السنوي المركب |

18.24% |

| حجم سوق مراكز البيانات الطرفية في إندونيسيا 2035 |

1,608.31 مليون دولار أمريكي |

يتم دفع نمو السوق بواسطة التحول الرقمي السريع، ونشر شبكات الجيل الخامس، واعتماد السحابة على نطاق واسع. تتبنى الشركات الحوسبة المحلية لمعالجة البيانات بشكل أسرع وتقليل التأخير. تعيد التطورات في الذكاء الاصطناعي وإنترنت الأشياء وتطوير البنية التحتية الذكية تشكيل العمليات، مما يمكن الشركات من تحسين جودة الخدمة وأمان البيانات. بالنسبة للمستثمرين، يقدم السوق إمكانات استراتيجية حيث تصبح إندونيسيا مركزًا إقليميًا رئيسيًا للبنية التحتية الرقمية القابلة للتوسع والمستدامة.

تقود جاكرتا السوق بفضل اتصالها القوي، وبنيتها التحتية المتقدمة، وتركيزها على المنشآت الضخمة. تظهر سورابايا، وباتام، وميدان كمراكز ثانوية، مدعومة بالتوسع الصناعي وسياسات توطين البيانات. يعزز القرب من سنغافورة والنظم البيئية الرقمية المتنامية من مكانة إندونيسيا كقائد إقليمي في مشهد مراكز البيانات في جنوب شرق آسيا.

محركات السوق

زيادة الطلب على الحوسبة ذات التأخير المنخفض والتطبيقات في الوقت الحقيقي

يتوسع سوق مراكز البيانات الطرفية في إندونيسيا بسرعة بسبب الحاجة القوية لمعالجة البيانات ذات التأخير المنخفض. تتبنى الشركات عبر قطاعات التصنيع والتجزئة والاتصالات بنية تحتية طرفية لدعم التحليلات في الوقت الحقيقي وتطبيقات إنترنت الأشياء. تعتمد المدن الذكية والأنظمة المستقلة على الوصول السريع للبيانات بالقرب من المستخدمين النهائيين. تقلل الحوسبة الطرفية من الاعتماد على خوادم السحابة البعيدة، مما يعزز الاستجابة. كما تدعم العمليات الحساسة للوقت مثل التداول المالي والرعاية الصحية عن بُعد. ترى الشركات استضافة البيانات المحلية كميزة تنافسية. يركز المستثمرون على المنشآت القريبة من مراكز المستخدمين للاستفادة من هذه الطلبات الحساسة للتأخير.

دمج شبكات الجيل الخامس وتطوير البنية التحتية الذكية

يُعتبر دمج شبكات الجيل الخامس الوطنية ومشاريع البنية التحتية الرقمية محركًا رئيسيًا للنمو. يقوم مشغلو الاتصالات بنشر عقد الحافة لتحسين عرض النطاق الترددي وزيادة كفاءة الشبكة. تُمكّن مراكز البيانات الحافة المدعومة بالجيل الخامس من نقل أسرع لتطبيقات الذكاء الاصطناعي والواقع المعزز/الافتراضي والبث. تزيد مبادرات المدن الذكية الحكومية من الطلب على مراكز البيانات المحلية. تدعم تحديث البنية التحتية مع ضمان سيادة البيانات التنظيمية. تستفيد الشركات من هذه التطورات لتعزيز موثوقية الخدمة وسرعتها. يعترف المستثمرون بإمكانية التوسع في بيئات الحافة المدعومة بالجيل الخامس في التطبيقات الصناعية والتجارية. يعزز هذا التآزر دور إندونيسيا في اقتصاد جنوب شرق آسيا الرقمي.

- على سبيل المثال، في عام 2023، قامت شركة Telkomsel بنشر حوالي 1,000 وحدة هوائي Huawei EasyAAU على نطاق 2.3 جيجاهرتز في بالي ضمن مشروع “مدينة الجيل الخامس”، محققة تحسينًا بمقدار 3.8× في متوسط سرعة التحميل مقارنة بالتقنيات السابقة، مما يمثل إنجازًا كبيرًا في كفاءة نشر الجيل الخامس في منطقة آسيا والمحيط الهادئ.

زيادة اعتماد الشركات على السحابة وأنظمة البيانات اللامركزية

تعزز زيادة انتقال الشركات نحو إعدادات السحابة الهجينة والمتعددة الزخم لنشر الحافة. تستخدم الشركات في مجالات التمويل والتجارة الإلكترونية واللوجستيات مراكز بيانات الحافة للمعالجة المحلية وأمن البيانات. يكمل ذلك أنظمة السحابة العامة من خلال تحسين التحكم والامتثال. يؤدي ارتفاع شبكات توصيل المحتوى أيضًا إلى دفع الاستثمارات في البنية التحتية الموزعة. تصبح مواقع الحافة حاسمة لضمان اتساق تجربة المستخدم. تنظر الشركات إلى هذه المراكز على أنها امتدادات حيوية لعمودها الفقري الرقمي. يتماشى النهج الهجين مع الحاجة المتزايدة لإندونيسيا لتوطين البيانات التنظيمية. كما يحسن التعافي من الكوارث والمرونة التشغيلية عبر الشركات.

توسع الاستثمارات الضخمة ودمج الطاقة المتجددة

يزداد استثمار مزودي الخدمات الضخمة في مواقع الحافة المعيارية المدعومة بالطاقة النظيفة. يلبي هذا التوسع أهداف إندونيسيا في الاستدامة بينما يعزز الكفاءة التشغيلية. تساعد مراكز البيانات المدعومة بالطاقة المتجددة في تقليل البصمة الكربونية وتكاليف الطاقة. تتعاون الشركات العالمية مع اللاعبين المحليين لتأسيس حضور إقليمي. يعكس ذلك تحولًا نحو بيئات حوسبة لامركزية ولكن خضراء. يدعم الحكومة دمج الطاقة المتجددة لتسريع هذه التطورات. يرى المستثمرون مكاسب طويلة الأجل في التوافق مع معايير ESG. يقود تقارب الاستدامة والتحول الرقمي الابتكار في تصميم ونشر بنية الحافة التحتية.

- على سبيل المثال، في يوليو 2025، تعاونت NeutraDC (إحدى الشركات التابعة لـ Telkom Indonesia) مع Medco Power لنشر الطاقة الشمسية في منشأة مركز البيانات الضخمة في باتام، حيث قدمت المرحلة الأولى من التطوير حوالي 20 ميجاوات من الطاقة المتجددة في منطقة كابيل الصناعية. يهدف هذا المشروع الذي يركز على ESG إلى توفير الكهرباء النظيفة لأعباء العمل الكبيرة في الذكاء الاصطناعي والرقمية، ومن المقرر أن تبدأ المنشأة عملياتها في الربع الثالث من عام 2025.

اتجاهات السوق

ظهور تحسين البيانات المدفوع بالذكاء الاصطناعي والصيانة التنبؤية

يحول دمج الذكاء الاصطناعي في عمليات الحافة تحسين الأداء والموثوقية. تساعد الخوارزميات المتقدمة في إدارة أعباء العمل، والتنبؤ بالأعطال، وزيادة وقت التشغيل. يتيح ذلك التخصيص الديناميكي لقوة المعالجة وموارد الطاقة. تقلل الصيانة التنبؤية من التكاليف التشغيلية من خلال تقليل وقت التوقف. أصبحت أدوات المراقبة المدعومة بالذكاء الاصطناعي شائعة الآن في بيئات الحافة. يستفيد سوق مراكز البيانات الحافة في إندونيسيا من هذا الأتمتة الذكية. تنظر الشركات إلى هذه الحلول على أنها ضرورية للتحول الرقمي القابل للتوسع. يعكس الاتجاه تحركًا أوسع نحو بنية تحتية ذاتية الشفاء وفعالة في استخدام الطاقة في جنوب شرق آسيا.

التركيز المتزايد على تصميم البنية التحتية للحافة القابلة للتعديل والتوسع

يزداد الطلب على البناء المعياري لتلبية احتياجات النشر السريع. تُمكّن الوحدات الجاهزة من عمليات تركيب أسرع وقابلية توسع مرنة. يقلل ذلك من وقت الإعداد لمشغلي مراكز البيانات التي تخدم أحمال العمل الديناميكية. كما تُبسط التصميمات المعيارية الصيانة وإعادة التوطين للشركات. يفضل سوق مركز البيانات الحافة في إندونيسيا هذه الأساليب لدعم التوسع الإقليمي. يدعم كل من التركيبات الحضرية والنائية، مما يحسن الوصول. يقدر المستثمرون تقليل المخاطر الرأسمالية للأنظمة المعيارية. يعزز هذا الاتجاه قابلية التكيف والمرونة للبنية التحتية الرقمية المتنامية في إندونيسيا.

دمج الطاقة المتجددة وعمليات البيانات الخضراء

أصبحت مراكز الحافة الموفرة للطاقة التي تعمل بالطاقة المتجددة شائعة. يستخدم المشغلون أنظمة الطاقة الشمسية والرياح لتقليل الانبعاثات والتكاليف. يشهد سوق مركز البيانات الحافة في إندونيسيا اعتمادًا قويًا للمعايير الخضراء. يتماشى ذلك مع الالتزامات العالمية بالحياد الكربوني وأهداف الاستدامة الحكومية. تنشر الشركات تقنيات التبريد والمراقبة المتقدمة لتقليل فقدان الطاقة. يجذب الحصول على الطاقة النظيفة المستثمرين المهتمين بالحوكمة البيئية والاجتماعية وحوكمة الشركات الذين يبحثون عن محافظ مستدامة. يعزز التحول نحو مراكز الحافة المسؤولة بيئيًا القيادة الإقليمية لإندونيسيا. يعكس ذلك تركيز البلاد على تحقيق التوازن بين النمو والأهداف البيئية.

توسيع الاتصال عبر الحدود وممرات البيانات الإقليمية

تحسين الاتصال بين إندونيسيا والدول المجاورة يعزز التنافسية الإقليمية. ترتبط المنشآت الحافة بالقرب من باتام وجاكرتا بنظم البيانات في سنغافورة. يعزز ذلك كفاءة تدفق البيانات عبر جنوب شرق آسيا. تستفيد الشركات من الاتصال السلس لتطبيقات السحابة الإقليمية. يستفيد سوق مركز البيانات الحافة في إندونيسيا من هذا الميزة الاستراتيجية للموقع. يجذب المشغلين الضخمين الذين ينشئون طرق خدمة متعددة البلدان. تدعم شبكات الألياف المحسنة زيادة التكرار وتقليل تكاليف النقل. يعزز الاتجاه مكانة إندونيسيا كبوابة رقمية داخل رابطة دول جنوب شرق آسيا (آسيان).

تحديات السوق

تحديات السوق

ارتفاع استهلاك الطاقة وموثوقية الشبكة المحدودة في عمليات الحافة

تظل كفاءة الطاقة مصدر قلق رئيسي لمشغلي مراكز البيانات. تواجه بنية الشبكة الكهربائية في إندونيسيا تحديات في الموثوقية، خاصة في المناطق النائية. يتطلب سوق مركز البيانات الحافة في إندونيسيا استثمارات كبيرة في حلول تخزين الطاقة والنسخ الاحتياطي. يزيد ذلك من النفقات التشغيلية ويقلل من هوامش الاستدامة. إدارة الحرارة وتوزيع الطاقة في الأرفف ذات الكثافة العالية معقدة. يحتاج المشغلون إلى أنظمة تبريد متقدمة لمنع عدم الكفاءة الحرارية. يعقد نقص مصادر الطاقة المتجددة الموحدة جهود الاستدامة. يظل تحقيق التوازن بين النمو والقيود البيئية والتشغيلية تحديًا رئيسيًا لقابلية التوسع على المدى الطويل.

تعقيد اللوائح ونقص القوى العاملة التقنية الماهرة

التنقل عبر الأطر التنظيمية لتوطين البيانات، والأمن السيبراني، والامتثال البيئي أمر صعب. يواجه سوق مراكز البيانات الحافة في إندونيسيا عقبات قضائية متعددة عبر المحافظات. يجب على المشغلين تلبية معايير الترخيص والسلامة وكفاءة الطاقة المتنوعة. يؤدي نقص المهنيين المهرة في هندسة مراكز البيانات إلى تفاقم التحديات التشغيلية. لا تزال برامج التدريب والشهادات تتطور في السوق المحلية. هذا يبطئ من تبني الأتمتة المتقدمة وأنظمة إدارة الذكاء الاصطناعي. يواجه المستثمرون تأخيرات في موافقات المشاريع وإعداد البنية التحتية. معالجة هذه القضايا التنظيمية ورأس المال البشري أمر حيوي لتوسيع السوق المستدام.

فرص السوق

الاستثمارات الاستراتيجية في المدن الذكية وتوسيع النظام البيئي الرقمي

تقدم المبادرات الحكومية التي تشجع تطوير المدن الذكية فرصًا كبيرة. يدعم سوق مراكز البيانات الحافة في إندونيسيا الحوسبة المحلية لحركة المرور والرعاية الصحية والخدمات العامة. يعزز التكامل بين منصات إنترنت الأشياء والبنية التحتية المدنية. يستهدف المستثمرون المدن المتوسطة الحجم لنشر البنية التحتية المبكر. يشكل مزودو الاتصالات والسحابة شراكات استراتيجية لتطوير ممرات البيانات. تفتح هذه التعاونات فرصًا تجارية جديدة عبر الصناعات. تستفيد الشركات من تحسين الوصول الرقمي وموثوقية الخدمة. يضمن الطلب المتزايد على الشبكات الحضرية الذكية توسع السوق المستمر.

نمو تكامل الحافة إلى السحابة والتطبيقات المدفوعة بالذكاء الاصطناعي

تكتسب أطر العمل من الحافة إلى السحابة زخمًا عبر صناعات متعددة. يوفر سوق مراكز البيانات الحافة في إندونيسيا منصات محلية للذكاء الاصطناعي والتحليلات والأتمتة. يعزز السرعة، يقلل من التأخير، ويضمن الامتثال للوائح المحلية. تقوم الشركات بدمج الذكاء الاصطناعي عند الحافة لتحسين تجربة العملاء. يرى مزودو السحابة إمكانات قوية للهياكل الهجينة التي تدعم أعباء العمل في الوقت الفعلي. ينجذب المستثمرون إلى المنصات القابلة للتوسع التي تخدم تطبيقات المؤسسات والمستهلكين على حد سواء. يعزز الاتجاه دور إندونيسيا في النظام البيئي للتحول الرقمي الإقليمي.

تقسيم السوق

حسب المكون

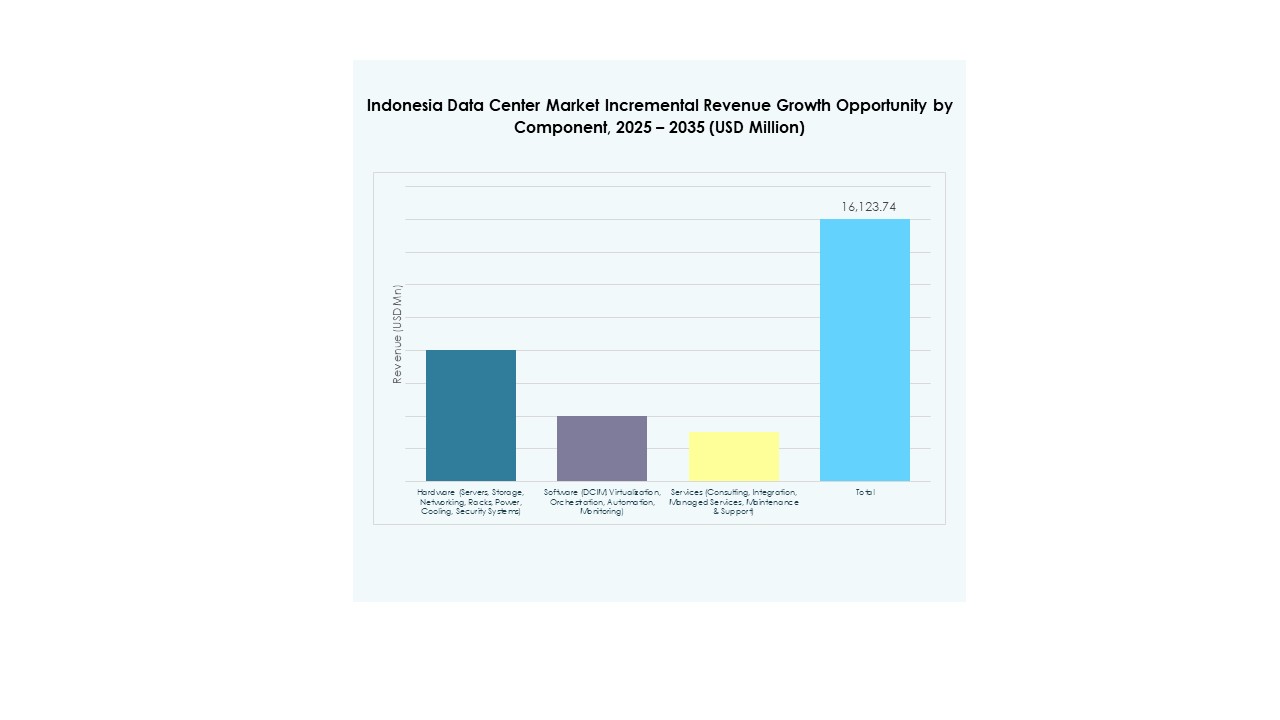

تهيمن الحلول على سوق مراكز البيانات الحافة في إندونيسيا، حيث تشكل أكبر حصة من الإيرادات. تشمل المكونات الأساسية أنظمة التبريد، والشبكات، وإدارة الطاقة، والبنية التحتية لتكنولوجيا المعلومات. تضمن هذه العناصر كفاءة الأداء وموثوقية وقت التشغيل. تنمو قطاعات الخدمات مثل التكامل والاستشارات حيث يسعى المشغلون إلى الخبرة التقنية. يزيد الأتمتة المتزايدة والتصميم المعياري من الطلب على الحلول. تعزز الاستثمارات المتزايدة من مزودي الاتصالات والسحابة الأساس المادي للسوق. تعتمد مرافق الحافة بشكل كبير على الأنظمة المتقدمة للتعامل مع أعباء العمل الكثيفة بفعالية.

حسب نوع مركز البيانات

تحتل مراكز البيانات الحافة المشتركة الحصة السوقية الأكبر بسبب المرونة والكفاءة من حيث التكلفة. توفر موارد قابلة للتوسع لعدة عملاء، مما يقلل من العبء الرأسمالي. يستفيد سوق مراكز البيانات الحافة في إندونيسيا من هذا النموذج التشاركي للبنية التحتية. تتوسع مراكز البيانات السحابية والمدارة أيضًا لتلبية احتياجات تخزين المؤسسات. يظل الطلب على مراكز بيانات المؤسسات ثابتًا لأسباب الامتثال والأمان. يستثمر المشغلون الناشئون في مواقع الحافة المصغرة للتطبيقات الريفية والصناعية. تضمن هذه الأنواع المتنوعة نموًا متوازنًا للسوق عبر فئات المستخدمين.

حسب نموذج النشر

تهيمن عمليات النشر السحابية بسبب زيادة تبني المؤسسات للسحابة. فهي تقدم قابلية التوسع، وتكاليف أقل، واتصال سلس للبنى التحتية الهجينة. يعتمد سوق مراكز البيانات الطرفية في إندونيسيا على تكامل السحابة لاستضافة التطبيقات وتحليل البيانات. تستمر عمليات النشر المحلية في القطاعات التي تتطلب تحكمًا صارمًا والامتثال. تكتسب النماذج الهجينة زخمًا لتحقيق التوازن بين المرونة والأمان. تفضل الشركات الاتصال المتعدد السحابة لتحسين التكرار. يعزز الابتكار المستمر في بنية السحابة الأصلية دور النموذج الطرفي الهجين في تحول المؤسسات.

حسب حجم المؤسسة

تقود المؤسسات الكبيرة السوق بأعلى معدل تبني للحلول الطرفية. تطلب هذه المؤسسات قوة حوسبة قوية للتحليلات والذكاء الاصطناعي والعمليات في الوقت الحقيقي. يدعم سوق مراكز البيانات الطرفية في إندونيسيا المؤسسات الكبيرة ببنية تحتية قابلة للتوسع. تظهر الشركات الصغيرة والمتوسطة كمستخدمين مدفوعين بالتحول الرقمي ونمو التجارة الإلكترونية. يقدم مقدمو الخدمات إعدادات معيارية ميسورة التكلفة لجذب هذه المؤسسات. توافر الخدمات المدارة يخفض حواجز الدخول. يحسن الوصول إلى الإنترنت في المدن الصغيرة مشاركة الشركات الصغيرة والمتوسطة في تبني الحلول الطرفية.

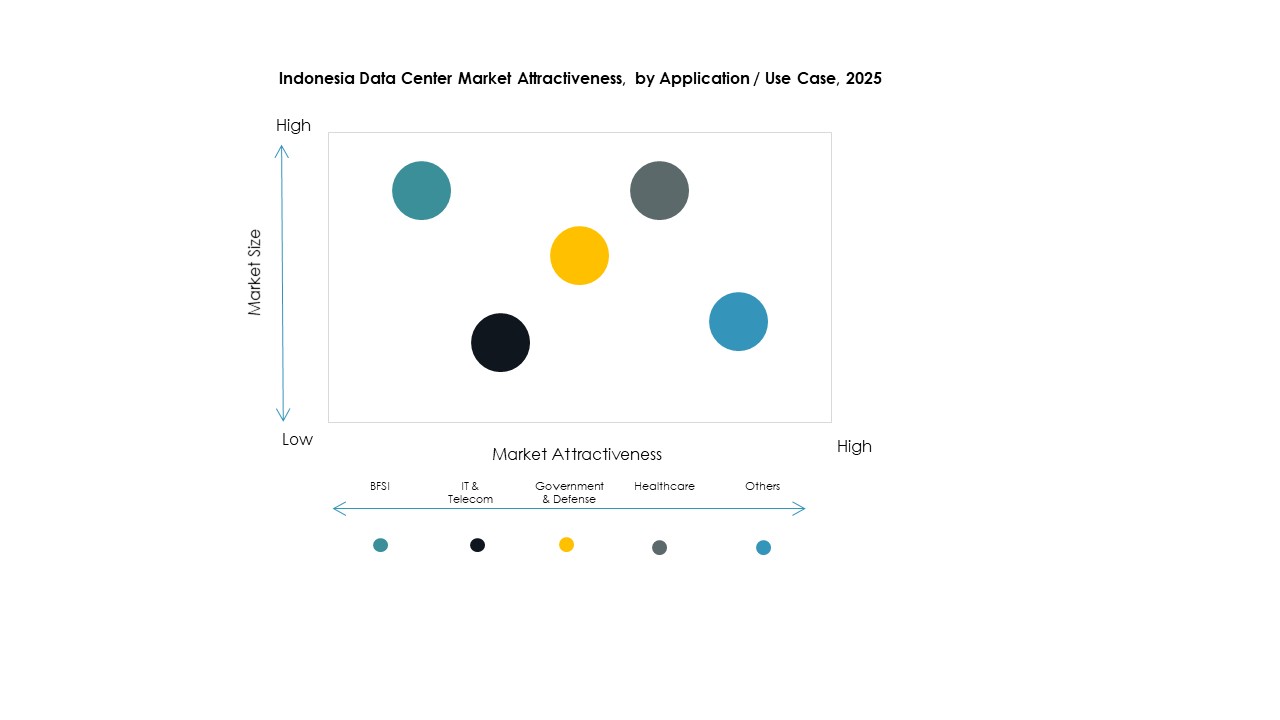

حسب التطبيق / حالة الاستخدام

تهيمن مراقبة الطاقة على السوق بسبب الحاجة إلى الكفاءة التشغيلية وتوفير التكاليف. تضمن استمرارية التشغيل وتحسين الطاقة في الإعدادات عالية الكثافة. يكتسب سوق مراكز البيانات الطرفية في إندونيسيا زخمًا من تطبيقات ذكاء الأعمال والتحليلات التي تقود رؤى المؤسسات. يتوسع مراقبة البيئة لتلبية معايير الاستدامة. تساعد أدوات إدارة الأصول والقدرة في تحسين تخصيص الموارد. تدعم هذه التطبيقات رؤية الأداء عبر المواقع الموزعة. تخلق قدرات التحليلات في الوقت الحقيقي مزايا تنافسية أقوى للمؤسسات التي تستخدم أنظمة البيانات المحلية.

حسب صناعة المستخدم النهائي

تقود تكنولوجيا المعلومات والاتصالات السوق، حيث تمتلك الحصة الأكبر. تتطلب هذه القطاعات شبكات منخفضة التأخير ووصولًا آمنًا إلى السحابة. يدعم سوق مراكز البيانات الطرفية في إندونيسيا التحول الرقمي عبر قطاعات البنوك والخدمات المالية والتأمين، والرعاية الصحية، والتجزئة. تعتمد شركات التجارة الإلكترونية على المراكز الطرفية لتسليم المحتوى بكفاءة. تستفيد الطاقة والمرافق منها في عمليات الشبكة الذكية. تستخدم الطيران والدفاع الأنظمة الطرفية للاتصالات الآمنة. يضمن تنوع التطبيقات الاستقرار طويل الأجل ونضج السوق.

رؤى إقليمية

رؤى إقليمية

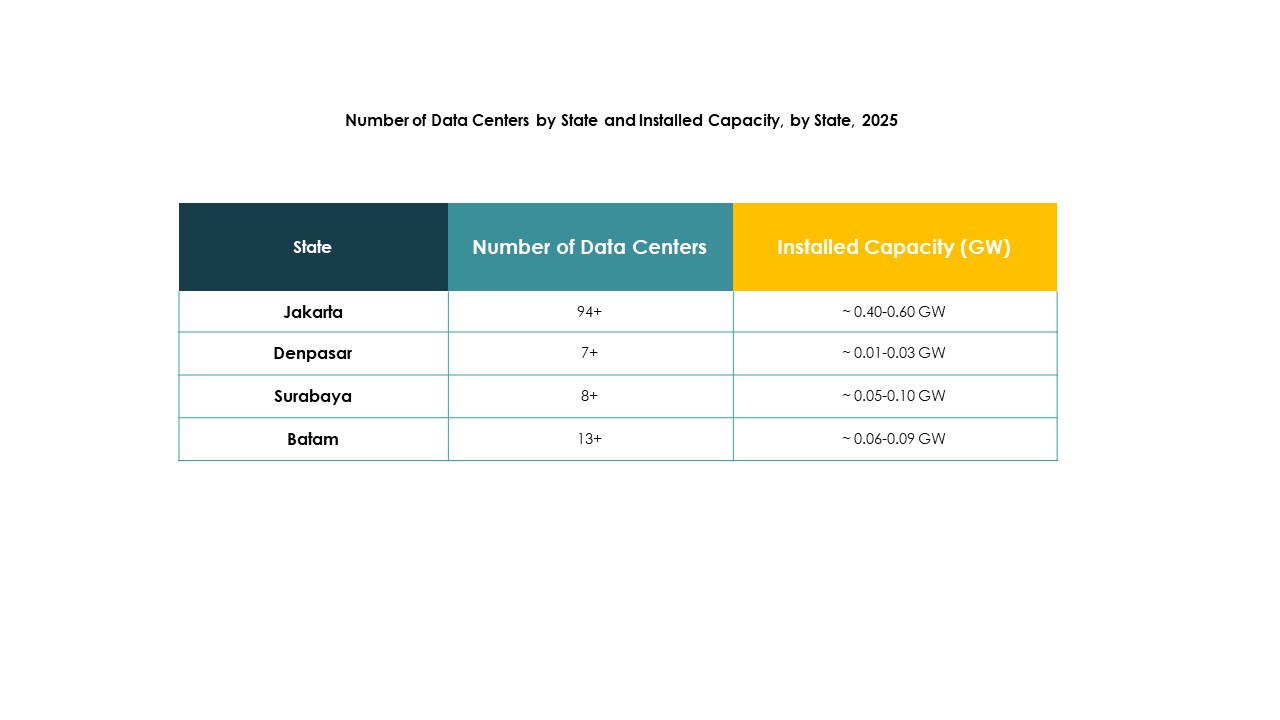

منطقة جاكرتا وجاوة – مركز رقمي أساسي ومركز ضخم (حصة السوق: 45%)

تهيمن جاكرتا وجاوة على سوق مراكز البيانات الطرفية في إندونيسيا، مدفوعة بالبنية التحتية القوية وتركيز المؤسسات. تستضيف المنطقة معظم المرافق الطرفية التي تقودها الشركات الضخمة والاتصالات. يعزز قربها من شبكات الألياف الدولية الاتصال والتكرار. يختار المشغلون الرئيسيون جاكرتا لدعمها التنظيمي والنظام البيئي الكثيف للمؤسسات. تواصل جذب الاستثمارات الأجنبية في المراكز الخضراء والمودولية. يعكس هيمنة المنطقة الاقتصاد الرقمي المركزي لإندونيسيا ومعدل تبني التكنولوجيا المتقدمة.

- على سبيل المثال، قامت شركة PT DCI Indonesia بتوسيع قدرتها لتتجاوز حمولة تكنولوجيا المعلومات 100 ميجاوات (مع خطط للتوسع إلى 300 ميجاوات)، حيث تخدم AWS وGoogle وAlibaba Cloud، وتظل المزود الوحيد في جنوب شرق آسيا الحاصل على شهادة تصميم وبناء المنشآت من المستوى الرابع من معهد Uptime اعتبارًا من الربع الأول من عام 2025.

منطقة سومطرة وباتام – الاتصال عبر الحدود والنمو الصناعي (حصة السوق: 30%)

تعمل سومطرة وباتام كمراكز استراتيجية عبر الحدود تربط إندونيسيا بسنغافورة وماليزيا. يستفيد سوق مراكز البيانات الحافة في إندونيسيا من المناطق الصناعية المتنامية في المنطقة. تُمكّن قرب باتام من سنغافورة من نقل البيانات بسرعة لمشغلي الحوسبة الفائقة. يتم تطوير عدة ممرات بيانات جديدة لتعزيز التكرار. تدعم المنطقة إنترنت الأشياء الصناعي، والخدمات اللوجستية، وصناعات التجارة الإلكترونية. تروج الحكومات المحلية لدمج الطاقة المتجددة لتحسين الموثوقية. تجذب مزايا الاتصال والتكلفة في المنطقة المستثمرين الإقليميين والدوليين.

- على سبيل المثال، أطلقت BDx Indonesia، وهي مشروع مشترك بين إندوسات أوريدو هاتشيسون، لينتاسارتا، وBDx Data Centers، أول حديقة بيانات سيادية للذكاء الاصطناعي في إندونيسيا (حرم CGK4) في ديسمبر 2024، مدعومة بالطاقة المتجددة. هذا الحرم مجهز بمنصات NVIDIA للذكاء الاصطناعي والحوسبة المسرعة ومرتبط بنظام BDx Indonesia المتصل لتوفير عمليات نشر سلسة في النواة والحافة.

سولاويسي، كليمنتان، وشرق إندونيسيا – حدود نمو ناشئة (حصة السوق: 25%)

يبرز شرق إندونيسيا كحدود جديدة لتطوير البنية التحتية للحافة. يتوسع سوق مراكز البيانات الحافة في إندونيسيا عبر مدن مثل ماكاسار وباليكبابان. هذه المناطق مركزية لمشاريع المدن الذكية والطاقة الجديدة. تحسن الاستثمارات الحكومية في أنظمة الكابلات البحرية تبادل البيانات بين الجزر. تخدم مرافق الحافة في هذه المناطق قطاعات التعدين والطاقة والخدمات اللوجستية. يتيح ذلك توزيع بيانات متوازن على مستوى البلاد واستمرارية الأعمال. ستعزز المراكز الناشئة في الشرق الشمول الرقمي والمرونة الشاملة في إندونيسيا.

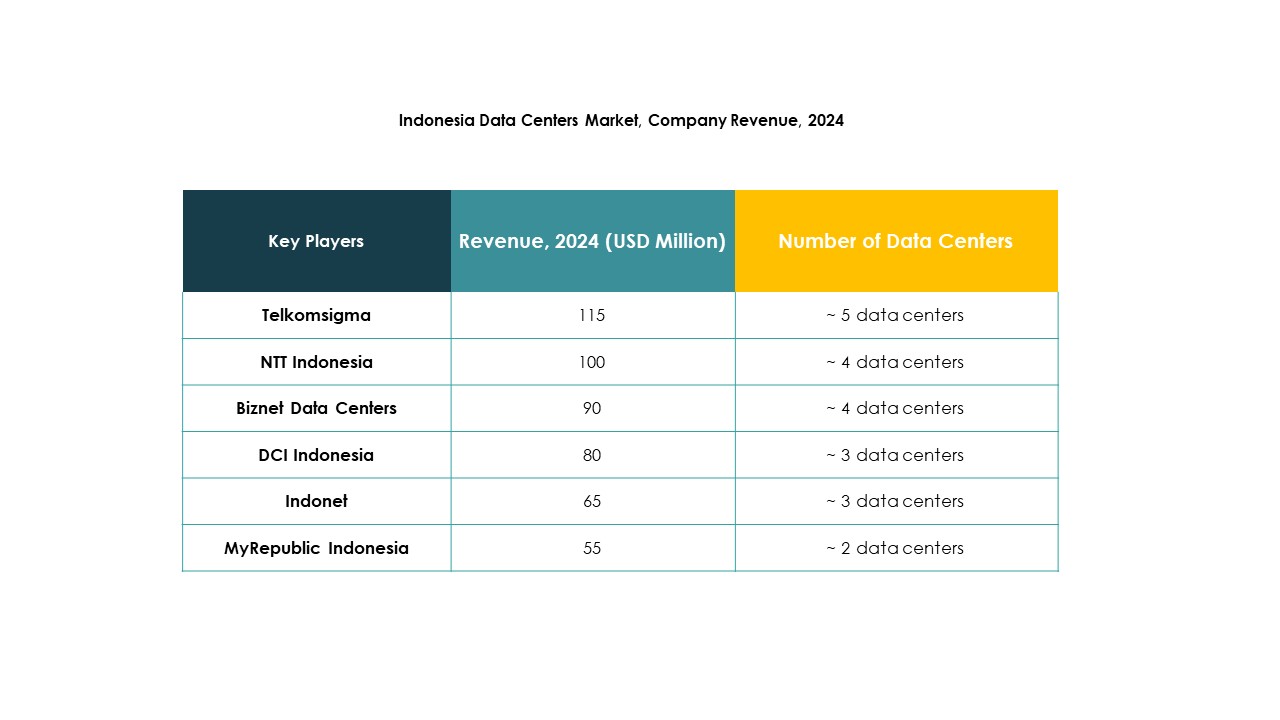

رؤى تنافسية:

رؤى تنافسية:

- تيلكوم إندونيسيا

- إندوسات أوريدو

- إكس إل أكسياتا

- DCI إندونيسيا

- EdgeConneX

- فوجيتسو

- سيسكو

- شركة إيتون

- ديل تكنولوجيز إنك.

- مايكروسوفت

- في إم وير

- شنايدر إلكتريك إس إي

- ريتال GmbH & Co. KG

يتميز سوق مراكز البيانات الحافة في إندونيسيا بمنافسة قوية بين مشغلي الاتصالات ومزودي التكنولوجيا العالمية والمتخصصين في البنية التحتية. تقود تيلكوم إندونيسيا وDCI إندونيسيا من خلال توسيع المرافق على نطاق واسع ونشر الحافة المحلية. يعزز اللاعبون العالميون مثل شنايدر إلكتريك وسيسكو التنافسية من خلال أنظمة الطاقة المتقدمة والتبريد وأتمتة الشبكات. يستفيد السوق من التحول الرقمي السريع، ودمج 5G، والحاجة المتزايدة للأعمال المعتمدة على الذكاء الاصطناعي. تعيد التحالفات الاستراتيجية بين مزودي الحوسبة الفائقة وشركات الاتصالات تشكيل عروض الخدمات. يركز البائعون على الحلول المعيارية والخضراء والهجينة لتتماشى مع أهداف الاستدامة. يدفع هذا النظام البيئي التنافسي الابتكار المستمر وتحديث البنية التحتية عبر الاقتصاد الرقمي الإندونيسي.

التطورات الأخيرة:

- في سبتمبر 2025، وقعت شركة Telin (إحدى الشركات التابعة لـ Telkom Indonesia) مذكرة تفاهم مع Digital Realty Bersama خلال BATIC 2025، بهدف تعزيز الربط بين مراكز البيانات وتعزيز النظام الرقمي الوطني. تم تصميم الشراكة لتحسين الاتصال الدولي وتوفير بنية تحتية رقمية متفوقة للشركات الإندونيسية، مما يسرع النمو على المستويين الإقليمي والعالمي.

- في أغسطس 2024، اتخذت Telkom Indonesia خطوة هامة بتعيين Goldman Sachs وMandiri Sekuritas كمستشارين للمساعدة في تأمين مستثمر استراتيجي لأعمالها في مراكز البيانات، NeutraDC. تأتي هذه الخطوة كجزء من استراتيجية Telkom لزيادة القيمة وتسريع توسعها ضمن الاقتصاد الرقمي في إندونيسيا، بالاعتماد على شبكة NeutraDC الراسخة من مراكز البيانات الضخمة والمحيطية في جميع أنحاء البلاد.

- في أغسطس 2025، أطلقت Indosat Ooredoo Hutchison أيضًا مركز عمليات أمني مدعوم بالذكاء الاصطناعي بالتعاون مع Cisco، مستهدفة تحسين اكتشاف التهديدات وقدرات الأمان للشركات الإندونيسية والنظام الرقمي بشكل عام.

- في يونيو 2025، أعلنت Edgnex Data Centers التابعة لشركة Damac عن مشروع بارز لتطوير مركز بيانات من الجيل التالي مدعوم بالذكاء الاصطناعي في جاكرتا بسعة مستقبلية متوقعة تبلغ 144 ميجاوات واستثمار إجمالي قدره 2.3 مليار دولار. تم الانتهاء من شراء الأرض في مارس 2025، ودخل المشروع مرحلته الإنشائية المبكرة، مع تحديد تشغيل القسم الأول بحلول ديسمبر 2026.