执行摘要:

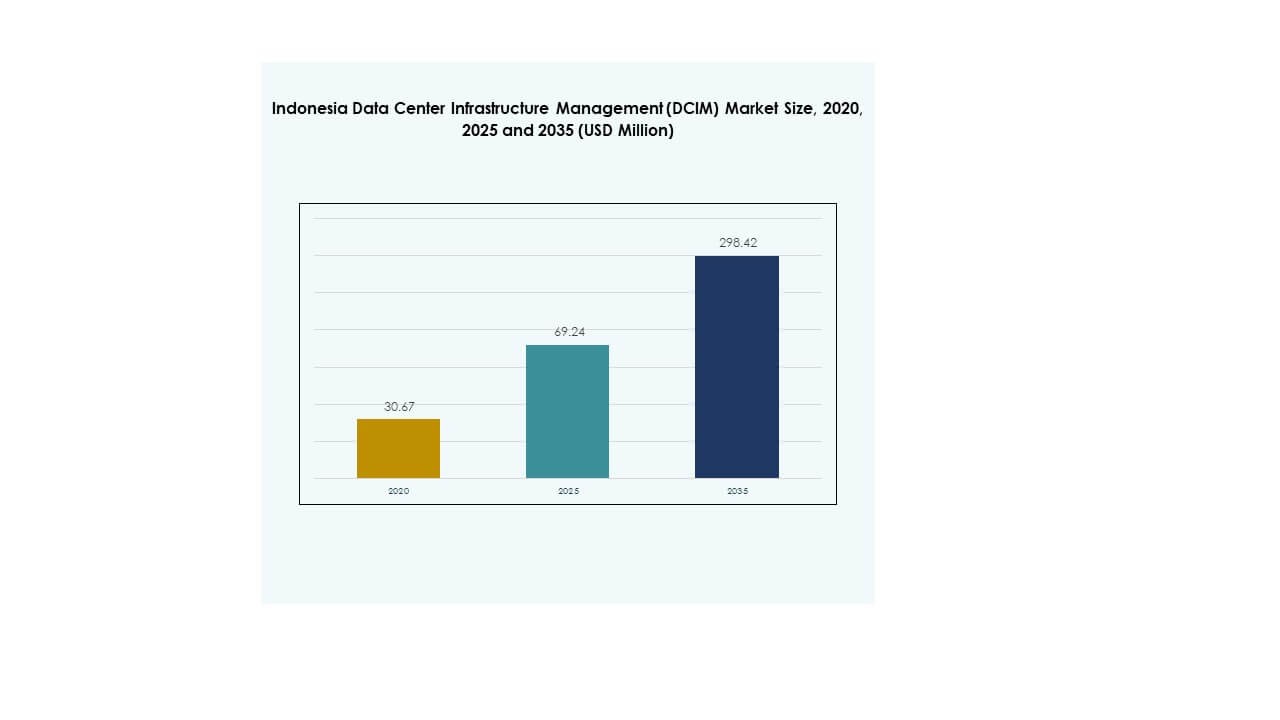

印尼数据中心基础设施管理(DCIM)市场规模在2020年估值为3067万美元,预计到2025年将达到6924万美元,并预计到2035年将达到2.9842亿美元,预测期内的复合年增长率为17.51%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年印尼数据中心基础设施管理(DCIM)市场规模 |

6924万美元 |

| 印尼数据中心基础设施管理(DCIM)市场,复合年增长率 |

17.51% |

| 2035年印尼数据中心基础设施管理(DCIM)市场规模 |

2.9842亿美元 |

该市场正在快速增长,受印尼数字化转型、超大规模基础设施扩展以及人工智能和自动化采用增加的推动。企业正在采用DCIM工具来增强运营可见性、改善能源管理,并优化混合数据环境的性能。它在支持可持续发展目标和确保正常运行时间方面发挥着至关重要的作用,对于瞄准印尼数字经济的国内外投资者来说具有战略重要性。

在区域方面,雅加达凭借强大的连接性、电力基础设施和主要数据中心的集中度引领市场。由于政府激励措施和全球科技公司的投资增加,西爪哇和巴淡岛正在成为新兴中心。泗水和印尼东部在数字包容计划、光纤网络扩展和企业现代化倡议的支持下,正在稳步采用。

市场驱动因素

市场驱动因素

印尼数字化和云采用的增加

由于企业间云采用和数字化转型的增加,印尼数据中心基础设施管理(DCIM)市场正在快速增长。银行、零售和电信领域的公司正在现代化IT运营,以支持不断扩展的数字工作负载。这使得组织能够提高效率并减少停机时间。云原生应用程序的激增增加了对可扩展DCIM工具的需求。企业正专注于整合智能自动化以简化监控功能。对资产的增强可见性和控制力正在提高运营弹性。对远程基础设施管理的日益需求进一步加强了市场扩展。

- 例如,2024年6月,印尼电信宣布与新电信和Medco Power合作投资1.4万亿印尼盾(8500万美元)在巴淡岛建设一个支持AI的数据中心。该数据中心由其子公司NeutraDC管理,旨在支持重型AI工作负载,具有强大的连接性,代表了印尼对下一代数字基础设施的推动,并支持先进的自动化功能。

AI、物联网和自动化的集成以优化智能基础设施

人工智能和物联网技术正在通过实现预测分析和实时决策来改变DCIM运营。它帮助运营商检测异常并提高设施的能源效率。自动化系统减少了对人力的依赖并优化了工作流程管理。预测性维护减少了设备故障和运营风险。智能传感器网络正在改善温度和湿度控制,提高能源节约。机器学习算法的采用正在提高预测准确性。这些技术进步正在推动公共和私营领域的投资。现在的重点是实现可持续和高效的数据中心生态系统。

对能源效率和可持续发展目标的日益重视

可持续发展倡议正在推动绿色DCIM解决方案在印度尼西亚的大规模部署。企业正在采用节能系统以符合环境目标和节约成本的策略。它支持向可再生能源驱动的数据中心过渡,减少碳排放。高级分析用于监测电力消耗和优化资源分配。政府促进环保运营的法规正在鼓励采用。数据中心正在实施液体冷却和热回收技术。供应商正在开发具有较低电源使用效率(PUE)的模块化解决方案。向可持续运营的转变正在重新定义行业竞争力和投资者关注点。

- 例如,2023年9月,Princeton Digital Group(PDG)在大雅加达地区的Cibitung推出了其JC2超大规模数据中心,拥有22MW的IT容量。JC2获得了BCA绿色标志铂金认证,要求卓越的能源性能和资源管理,并成为印度尼西亚首个为客户提供生物质能容量的数据中心,同时通过可再生证书为其三个站点获得地热能。

战略投资和超大规模设施的扩展

超大规模和托管设施正在投资于先进的DCIM系统,以管理复杂的基础设施网络。全球数字服务提供商进入印度尼西亚的激增正在重塑市场竞争。它正在吸引对数据中心基础设施的重大外国直接投资。这些投资正在增强本地能力并推动创新。DCIM与自动化和安全工具的整合确保了更好的可扩展性。企业对混合云管理解决方案的需求增长支持长期稳定。本地参与者正在形成战略联盟以扩大服务组合。这些发展正在将印度尼西亚定位为东南亚的关键数字中心。

市场趋势

向云端和混合DCIM部署的转变

基于云的DCIM模型因其灵活性、可扩展性和较低的部署成本而成为首选。印度尼西亚数据中心基础设施管理(DCIM)市场在中小企业和托管服务提供商中正见证强劲的采用。它简化了分布式环境中的集中控制和实时报告。混合解决方案允许与传统系统集成,确保运营连续性。供应商专注于提供基于订阅的平台以吸引对成本敏感的用户。云原生DCIM正在提高远程监控的准确性和安全合规性。这一趋势反映了印度尼西亚对数字基础设施管理日益增长的信心。企业正在迁移到混合框架以平衡控制和灵活性。

边缘数据中心在网络优化中的作用日益增加

边缘计算的兴起推动了对本地化DCIM解决方案的需求激增。它允许更快的数据处理,减少延迟并改善用户体验。次级城市的边缘设施正在支持5G和物联网的部署。与DCIM工具的集成确保了对分散站点的高效监控。印度尼西亚数据中心基础设施管理(DCIM)市场正在与这一去中心化趋势保持一致。紧凑和模块化系统正在出现以支持分布式环境。电信和云服务提供商正在将微型数据中心部署到更靠近终端用户的位置。这一趋势正在提高网络可靠性并降低运营成本。

数据安全和合规性塑造DCIM创新

合规性和网络安全现在是DCIM采用的关键因素。企业优先考虑安全框架以保护敏感数据并确保系统完整性。这导致了高级加密和访问控制机制的集成。印度尼西亚数据中心基础设施管理(DCIM)市场正在随着零信任架构的发展而演变。本地数据主权规则正在推动对国内托管设施的需求。供应商正在集成基于AI的威胁检测以增强风险响应。合规驱动的解决方案正在加强与金融和政府部门的合作。对数据保护的日益关注正在改变各行业的运营模式。

DCIM与AI驱动的预测分析的融合

预测分析通过提供实时性能洞察重新定义了基础设施管理。AI驱动的DCIM平台正在优化容量规划和设备生命周期管理。它使主动决策和运营灵活性成为可能。企业正在利用大数据分析来预测系统低效。印度尼西亚数据中心基础设施管理(DCIM)市场正在采用这些工具以减少停机时间并提高生产力。预测算法提高了热管理和能源管理的准确性。供应商正在创建智能仪表板用于可视化性能分析。这一趋势正在促进印度尼西亚不断扩展的数据生态系统中的智能数据驱动管理。

市场挑战

高实施成本和集成复杂性

由于高昂的前期成本和系统复杂性,DCIM解决方案的采用面临挑战。印度尼西亚数据中心基础设施管理(DCIM)市场需要在软件许可、培训和集成方面进行大量投资。对于预算有限的小型企业来说,这是一项挑战。旧有基础设施的兼容性仍然是混合部署的主要担忧。在多供应商环境中进行定制通常会延迟部署。IT专业人员短缺进一步限制了运营效率。企业在将DCIM工具与现有监控框架对齐时面临困难。在大型网络中管理可扩展性和合规性增加了运营压力。

缺乏标准化和数据隐私问题

缺乏统一的监管标准影响了DCIM平台之间的互操作性。印度尼西亚数据中心基础设施管理(DCIM)市场受到零散的合规要求的影响。这给寻求一致监控系统的跨国运营商带来了不确定性。数据隐私和网络安全问题仍然是采用的关键障碍。旧数据中心的弱安全框架增加了风险暴露。技术标准执行的有限性减缓了技术升级。供应商必须解决数据保护问题以赢得用户信任。建立稳健的互操作性和信息安全指南对于长期增长至关重要。

市场机会

超大规模设施和绿色数据中心的扩展

超大规模和可持续数据中心的增长带来了新的投资机会。印度尼西亚数据中心基础设施管理(DCIM)市场受益于政府对数字基础设施的支持。这创造了对提高能源优化和资源控制的DCIM工具的需求。市场为可再生能源整合的合作提供了潜力。投资者正在瞄准符合碳中和目标的生态高效系统。开发模块化和AI驱动解决方案的供应商可以获得长期合同。扩展的超大规模网络正在加强印度尼西亚在区域数字经济中的地位。

中小企业和托管服务提供商的采用率上升

中小企业越来越多地采用价格实惠的云端DCIM平台来加强运营。印度尼西亚数据中心基础设施管理(DCIM)市场正见证托管服务提供商支持区域客户的需求。这使得较小的公司无需大量资本投资即可实现企业级可见性。基于订阅的定价模式使新兴企业更容易采用。分析和自动化的整合提高了较小设施的效率。这个细分市场为国内软件开发商提供了重要机会。可扩展的DCIM工具将继续推动印度尼西亚数字基础设施的创新。

市场细分

按组件

解决方案部分在印度尼西亚数据中心基础设施管理(DCIM)市场中占据主导地位,市场份额较高,受到能源监控、资产跟踪和网络优化需求的推动。它提供自动化、实时分析和可视化工具,提升效率。随着企业寻求第三方管理以进行维护和支持,服务部分正在扩展。托管和咨询服务有助于减少运营复杂性并优化成本效率。

按数据中心类型

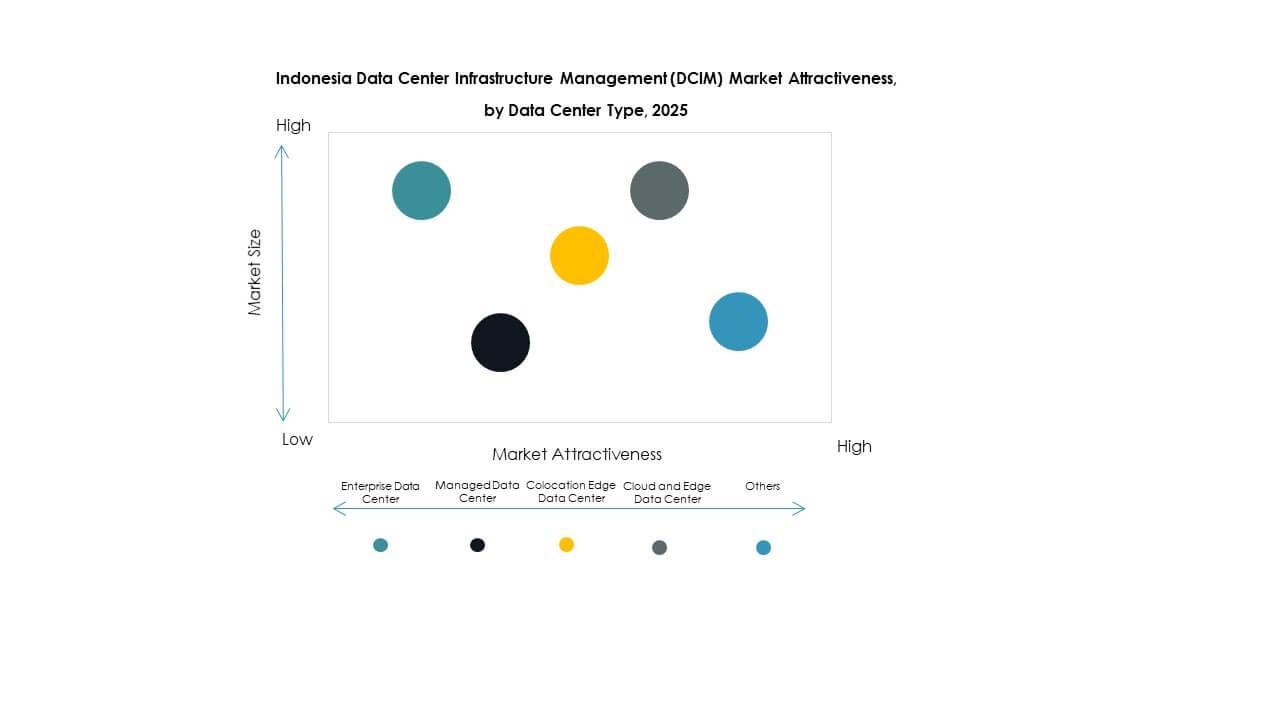

企业和托管数据中心占据了主要份额,得益于持续的企业数字化和外包趋势。印度尼西亚数据中心基础设施管理(DCIM)市场受益于云和边缘数据中心的大规模采用。由于灵活的服务提供和较低的维护成本,托管数据中心正在快速增长。托管边缘细分市场预计将见证强劲增长,受到物联网和5G采用的推动。

按部署模型

由于其成本效益、可扩展性和快速部署优势,基于云的模型引领市场。印度尼西亚数据中心基础设施管理(DCIM)市场正在从本地迁移到混合设置。混合模型吸引了需要控制和云灵活性的企业。云部署支持实时分析、远程监控和无缝更新,使其成为数据中心运营商的首选。

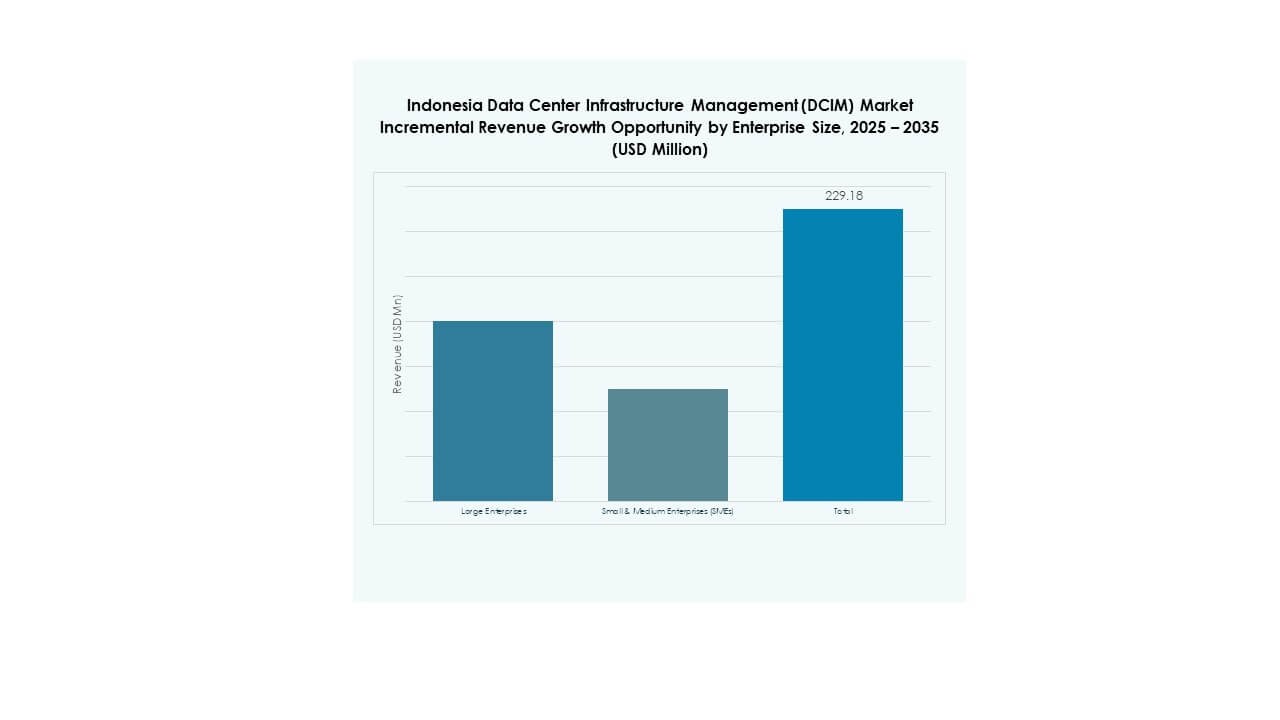

按企业规模

大型企业主导市场,得益于其高基础设施容量和强大的IT预算。印度尼西亚数据中心基础设施管理(DCIM)市场在寻求运营透明度和成本降低的中小企业中采用率上升。中小企业受益于需要最少基础设施投资的基于云的DCIM工具。可扩展的解决方案使小型企业能够以较低成本实现高效监控和资产管理。

按应用/使用案例

资产和容量管理应用占据了显著的市场份额,支持能源和空间优化。由于更严格的能源标准,印度尼西亚数据中心基础设施管理(DCIM)市场在电力和环境监控方面也在增长。BI和分析工具正成为预测性能洞察的必需品。基于AI的分析的整合增强了控制和决策能力。

按终端用户行业

IT和电信以最高份额引领市场,得益于印度尼西亚不断扩展的数字基础设施。印度尼西亚数据中心基础设施管理(DCIM)市场在BFSI和医疗保健领域也显示出强劲增长,这些领域对正常运行时间和安全性至关重要。零售、电子商务和能源公司正在增加对先进监控工具的投资。每个行业都在寻求提高效率、合规性和性能可预测性。

区域见解

雅加达:国家数据基础设施的核心枢纽

雅加达以超过52%的份额主导印度尼西亚数据中心基础设施管理(DCIM)市场,得益于密集的连接性和领先的托管设施的存在。它仍然是超大规模投资和企业数据流量的中心枢纽。该市先进的电力和光纤网络基础设施支持快速技术整合。它继续吸引寻求区域扩张的主要全球云提供商。企业对自动化和分析的需求不断增长,进一步巩固了雅加达的领导地位。

西爪哇和巴淡:新兴的投资走廊

西爪哇占有约31%的市场份额,得益于工业区的可用性和靠近雅加达。由于土地价格合理和电力供应可靠,它正成为超大规模项目的首选位置。巴淡的印度尼西亚数据中心基础设施管理(DCIM)市场正在随着5G连接和不断增长的跨境数字流量而扩展。政府推动巴淡成为数据枢纽的举措正在吸引新的投资。这两个地区正在推动印度尼西亚西部走廊的平衡增长。

- 例如,在2024年12月,EdgeConneX在其位于西爪哇芝加朗的雅加达超大规模数据中心园区收购了45,000平方米的相邻土地。此次扩展旨在将该地点的潜在容量增加三倍,超过200 MW,以支持印度尼西亚对超大规模云和AI基础设施日益增长的需求。

泗水和东印度尼西亚:开发数据前沿

泗水和东印度尼西亚合计占据17%的份额,由政府支持的数字化和企业需求的增加推动。该次区域的印度尼西亚数据中心基础设施管理(DCIM)市场正在见证模块化数据中心的稳定投资。当地运营商专注于混合模式以提高效率和访问。泗水的港口连接增强了区域贸易网络中的数据流动。东印度尼西亚纳入国家宽带计划将加速基础设施扩展和市场渗透。

- 例如,在2025年6月,DCI Indonesia在其Cibitung H1园区启用了JK6设施,这是印度尼西亚最大的单一数据中心,具有36 MW的容量和液体冷却。此次启动将园区的总安装容量增加到119 MW,强调了印度尼西亚在云和AI时代加速的基础设施增长。

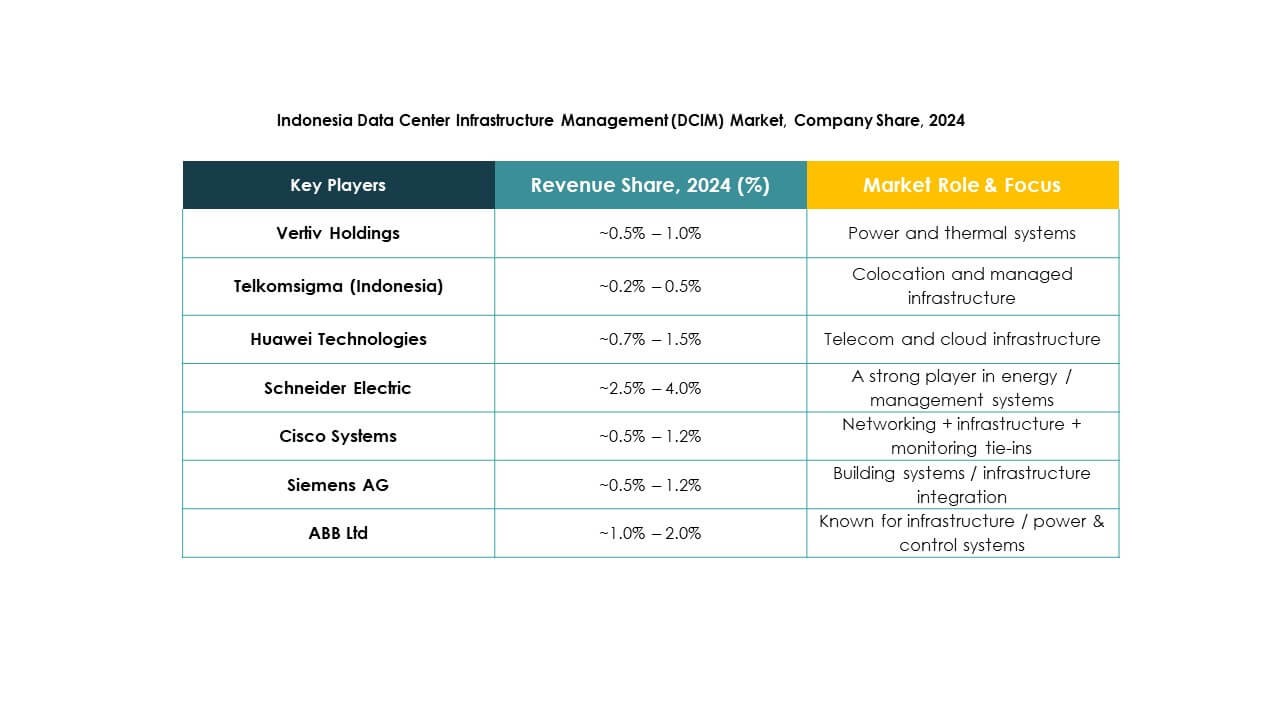

竞争 洞察:

- Telkomsigma

- Vertiv Holdings

- IBM

- Delta Electronics

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- 华为技术有限公司

- 施耐德电气SE

- 西门子股份公司

- 其他

印度尼西亚数据中心基础设施管理(DCIM)市场竞争激烈,由创新、服务质量和区域扩展推动。全球领导者如施耐德电气、Vertiv Holdings和华为凭借先进的自动化和能源优化技术占据主导地位。它专注于整合AI、物联网和预测分析,以提高运营可见性和可靠性。当地企业Telkomsigma通过量身定制的数据解决方案和与云提供商的合作伙伴关系加强其地位。IBM和思科等公司投资于混合DCIM平台,以满足多样化的企业需求。ABB、伊顿和台达电子的节能产品提高了可持续性和性能。战略联盟、产品发布和数字化转型举措定义了市场不断发展的竞争格局。

最新动态:

- 2025年6月,施耐德电气推出了一系列新的集成白空间解决方案,用于数据中心电力分配和热管理,以支持更高的机架密度。

- 2025年5月,BW Digital与施耐德电气建立了战略技术合作伙伴关系,利用施耐德的解决方案在巴淡岛建设一个AI就绪、高密度、节能的数据中心。

- 2024年11月,台达电子宣布通过成立PT Delta Electronics Indonesia扩展在印度尼西亚的业务,以提供数据中心电力电子、自动化和能源基础设施的先进解决方案。此举反映了台达对量身定制、节能产品的持续投资和增加的本地参与,支持印度尼西亚数据中心行业的可持续增长和现代化。