Краткое резюме:

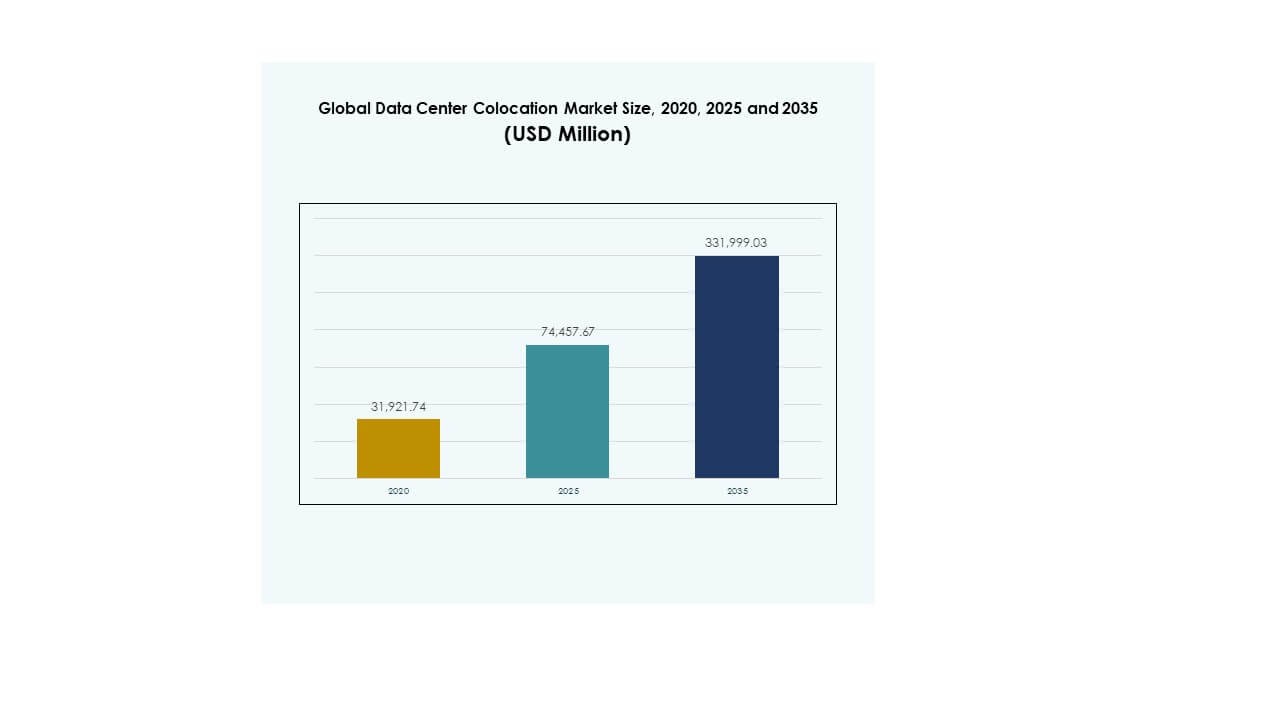

Глобальный рынок колокации дата-центров был оценен в 31 921,74 млн долларов США в 2020 году и достигнет 74 457,67 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 331 999,03 млн долларов США при среднегодовом темпе роста (CAGR) 16,05% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в 2025 году |

74 457,67 млн долларов США |

| Рынок колокации дата-центров, CAGR |

16,05% |

| Размер рынка колокации дата-центров в 2035 году |

331 999,03 млн долларов США |

Рынок демонстрирует сильный рост, обусловленный быстрой цифровой трансформацией в различных отраслях, увеличением использования облачных вычислений и расширением инфраструктуры на периферии. Он становится стратегическим столпом для предприятий, стремящихся эффективно масштабировать операции, поддерживая при этом высокую безопасность данных и соблюдение нормативных требований. Инвестиции в ИИ, автоматизацию и энергоэффективную инфраструктуру меняют дизайн объектов и предоставление услуг. Рынок играет критическую роль в поддержке высокопроизводительных рабочих нагрузок, что делает его приоритетом как для предприятий, так и для институциональных инвесторов.

Северная Америка лидирует на рынке с развитой экосистемой колокации и сильным присутствием гипермасштабных операторов. Европа укрепляет свои позиции за счет устойчивого развития дата-центров и строгих нормативных рамок. Азиатско-Тихоокеанский регион быстро развивается, поддерживаемый растущим внедрением облачных технологий, высоким спросом со стороны предприятий и расширяющимися цифровыми экономиками. Латинская Америка, Ближний Восток и Африка наблюдают рост инвестиций в инфраструктуру, что делает их новыми рубежами роста в ближайшие годы.

Драйверы рынка

Растущее внедрение масштабируемой и экономически эффективной ИТ-инфраструктуры предприятиями

Глобальный рынок колокации дата-центров испытывает быстрое внедрение из-за растущего спроса предприятий на масштабируемую ИТ-инфраструктуру. Бизнесы переходят от традиционных локальных дата-центров к совместным объектам, чтобы снизить капитальные затраты. Это предоставляет гибкость для расширения или сокращения емкости без инвестиций в физическую инфраструктуру. Предприятия используют эти объекты для поддержки гибридных ИТ-сред и стратегий восстановления после катастроф. Стратегический аутсорсинг позволяет быстрее развертывать цифровые приложения. Сильные варианты подключения улучшают надежность сети и время безотказной работы. Этот сдвиг отражает более широкую стратегию цифровой трансформации. Инвесторы видят стабильные доходы через модели повторяющихся доходов и долгосрочные контракты.

Ускоренная интеграция облачных технологий и цифровая трансформация в различных отраслях

Предприятия быстро интегрируют облачные решения с услугами колокации, чтобы удовлетворить растущие цифровые рабочие нагрузки. Это позволяет гибридным облачным моделям работать без сбоев, поддерживая распределенные приложения. Отрасли, такие как BFSI, розничная торговля и производство, перемещают критически важные рабочие нагрузки в объекты колокации для оптимизации производительности. Увеличение использования аналитики данных, ИИ и Интернета вещей стимулирует спрос на инфраструктуру с низкой задержкой. Эта интеграция укрепляет операционную устойчивость и улучшает экономическую эффективность. Бизнесы сокращают сложность, сотрудничая с поставщиками колокации для управляемых услуг. Инвесторы рассматривают эту тенденцию как критически важный фактор для цифрового расширения. Стратегическое внедрение облачных технологий продолжает ускорять проникновение на рынок.

- Например, Digital Realty запустила свою платформу ServiceFabric Connect на 61 площадке в 32 городских рынках, обеспечивая бесшовное сетевое и облачное подключение. Платформа поддерживает гибридные ИТ-среды и сотрудничает с основными поставщиками связи, включая Zayo, для расширения своего глобального охвата.

Растущий спрос на высокопроизводительные вычисления на периферии и локализацию данных

Вычисления на периферии трансформируют способ обработки, хранения и доставки данных. Глобальный рынок колокации дата-центров выигрывает от необходимости приближения вычислительной мощности к пользователям. Объекты на периферии позволяют проводить анализ в реальном времени и поддерживать приложения с низкой задержкой. Национальные регламенты усиливают требования к локализации данных, создавая стабильный спрос на локализованные услуги колокации. Этот сдвиг улучшает соблюдение норм, снижает задержку и улучшает опыт клиентов. Предприятия внедряют колокацию на основе периферии для поддержки передовых технологий, таких как автономные системы и умные города. Поставщики услуг расширяют свое присутствие в городах второго и третьего уровня. Инвесторы сосредотачиваются на росте региональной инфраструктуры и потенциале расширения.

- Например, NES Data запустила дата-центр на периферии мощностью 5 МВт в Пуне, Индия, в 2024 году и объявила о планах расширить общую мощность до более чем 100 МВт к 2027 году. Проект ознаменовал выход компании на индийский рынок и поддерживает растущий спрос на региональную цифровую инфраструктуру.

Технологические инновации, стимулирующие автоматизацию и энергоэффективность

Автоматизация, ИИ и передовые инструменты мониторинга переопределяют операционную эффективность. Это улучшает планирование емкости, безопасность и оптимизацию производительности. Операторы колокации внедряют интеллектуальные системы управления энергопотреблением для снижения энергозатрат и операционных расходов. Цели устойчивого развития подталкивают компании к внедрению зеленых технологий, интеграции возобновляемых источников энергии и инноваций в области охлаждения. Эти инновации привлекают гипермасштабных операторов и предприятия, стремящиеся к повышению эффективности. Решения цифрового двойника улучшают управление жизненным циклом активов и надежность времени безотказной работы. Рынок наблюдает за партнерствами для модернизации объектов и ускорения сроков развертывания. Инвесторы привлекаются сильным потенциалом роста, обусловленным технологическими инновациями и устойчивыми операциями.

Тенденции рынка

Стратегическое расширение гипермасштабных и гибридных инфраструктурных сетей

Глобальный рынок колокации дата-центров наблюдает увеличение расширения гипермасштабных объектов и внедрения гибридной инфраструктуры. Операторы гипермасштаба сотрудничают с поставщиками колокации для расширения глобального охвата и сокращения времени выхода на рынок. Это поддерживает рост спроса на облачные вычисления и рабочие нагрузки, управляемые ИИ. Гибридная инфраструктура сочетает локальные и облачные среды, улучшая гибкость. Предприятия предпочитают гибридные модели для оптимизации рабочих нагрузок. Это расширение улучшает возможности межсоединений и поддерживает быстрое развертывание цифровых услуг. Инвесторы сосредотачиваются на долгосрочном росте через масштабируемую инфраструктуру. Эта тенденция соответствует глобальным усилиям по цифровизации.

Внедрение устойчивой инфраструктуры и интеграция возобновляемых источников энергии

Устойчивость становится основным приоритетом для стратегий дата-центров. Поставщики колокации интегрируют возобновляемые источники энергии для минимизации углеродного следа. Это повышает операционную эффективность и помогает достичь экологических целей. Сертификация зеленых зданий и энергоэффективные системы охлаждения набирают популярность. Операторы инвестируют в передовые технологии эффективности использования энергии для повышения производительности. Предприятия предпочитают объекты с сильными обязательствами в области ESG. Эта тенденция улучшает имидж бренда и соблюдение нормативных требований. Долгосрочные контракты с поставщиками возобновляемой энергии поддерживают предсказуемость затрат. Инвесторы ценят устойчивую инфраструктуру для портфелей, устойчивых к будущим изменениям.

Быстрое развертывание автоматизации на основе ИИ и интеллектуальных решений для управления

Объекты колокации все чаще интегрируют ИИ и автоматизацию для оптимизации операций. Интеллектуальные системы мониторинга улучшают предиктивное обслуживание и безопасность. Это повышает надежность операций и снижает необходимость в ручном вмешательстве. Интеллектуальные системы охлаждения и оптимизации энергопотребления снижают энергозатраты. Автоматизированные платформы управления обеспечивают лучшую видимость рабочих нагрузок и использование ресурсов. Интеграция ИИ улучшает управление рисками и предоставление услуг. Предприятия получают больше контроля и гибкости в производительности. Инвесторы признают ценность таких достижений в поддержании прибыльности.

Географическая диверсификация и стратегический выход на рынки развивающихся регионов

Глобальные операторы расширяются в развивающиеся регионы с высоким потенциалом цифрового роста. Глобальный рынок колокации дата-центров проявляет сильный интерес к Азиатско-Тихоокеанскому региону, Латинской Америке и Африке. Это позволяет операторам захватывать растущий спрос на недостаточно обслуживаемых рынках. Стратегические партнерства и совместные предприятия ускоряют выход на эти регионы. Предприятия получают выгоду от улучшенной избыточности сети и покрытия. Развивающиеся экономики предоставляют преимущества в стоимости для развития инфраструктуры. Эта тенденция соответствует растущей важности локализованной инфраструктуры. Инвесторы сосредотачиваются на диверсификации рынка и долгосрочной стабильности.

Проблемы рынка

Растущие операционные затраты и ограничения в поставках энергии, влияющие на прибыльность

Операторы колокации сталкиваются с ростом затрат, связанных с потреблением энергии, недвижимостью и обслуживанием оборудования. Глобальный рынок колокации дата-центров чувствителен к доступности энергии и колебаниям стоимости. Это создает давление на маржу прибыли и ограничивает расширение в регионах с ограниченным энергоснабжением. Волатильность цен на энергию увеличивает операционный риск для операторов. Сложные требования к охлаждению в объектах с высокой плотностью добавляют к затратам. Поставщики должны внедрять передовые решения по управлению энергией, чтобы оставаться конкурентоспособными. Ограниченная емкость сети в некоторых регионах задерживает сроки развертывания. Инвесторы тщательно оценивают влияние энергетических ограничений перед финансированием расширений. Балансирование контроля затрат с технологическим развитием остается ключевой задачей.

Сложности регулирования и риски кибербезопасности, ограничивающие рост инфраструктуры

Поставщики колокации работают в рамках строгих нормативных рамок по безопасности данных, конфиденциальности и трансграничным потокам данных. Это усложняет стратегии расширения и соблюдение операционных требований. Строгие требования к локализации увеличивают стоимость и сложность развертывания. Риски кибербезопасности растут с увеличением количества подключенных систем и цифровых рабочих нагрузок. Поставщики сталкиваются с давлением, чтобы инвестировать в передовые решения по безопасности для защиты данных клиентов. Региональные различия в стандартах соответствия создают барьеры для международного расширения. Управление рисками при поддержании доступности услуг требует сильного планирования инфраструктуры. Инвесторы внимательно следят за тенденциями регулирования, чтобы оценить долгосрочную стабильность рынка.

Возможности рынка

Стратегическая интеграция ИИ, периферии и облака для раскрытия нового роста инфраструктуры

Глобальный рынок колокации дата-центров предлагает сильные возможности через интеграцию ИИ, вычислений на периферии и облачных услуг. Это позволяет бизнесу оптимизировать обработку данных, хранение и подключение. Объекты на периферии приближают вычисления к пользователям, улучшая производительность для приложений с низкой задержкой. ИИ улучшает управление энергией и предиктивное обслуживание. Интеграция облака поддерживает масштабируемость и инновации. Эти разработки открывают новые источники дохода для поставщиков. Предприятия используют эти возможности для укрепления цифровой конкурентоспособности. Инвесторы получают выгоду от стабильного, долгосрочного роста инфраструктуры.

Ускорение инвестиций в развивающиеся рынки с высоким потенциалом цифрового роста

Развивающиеся экономики представляют значительные возможности для инфраструктуры для расширения колокации. Это позволяет операторам получить доступ к большим, недостаточно обслуживаемым клиентским базам и растущим цифровым экономикам. Азиатско-Тихоокеанский регион, Латинская Америка и Африка наблюдают быстрое внедрение облачных и периферийных технологий. Правительства поддерживают цифровую трансформацию через благоприятные политики и программы инфраструктуры. Более низкие затраты на строительство увеличивают привлекательность инвестиций. Стратегические партнерства ускоряют выход на эти рынки. Инвесторы видят высокие доходы на ранних стадиях регионального развития.

Сегментация рынка

По типу

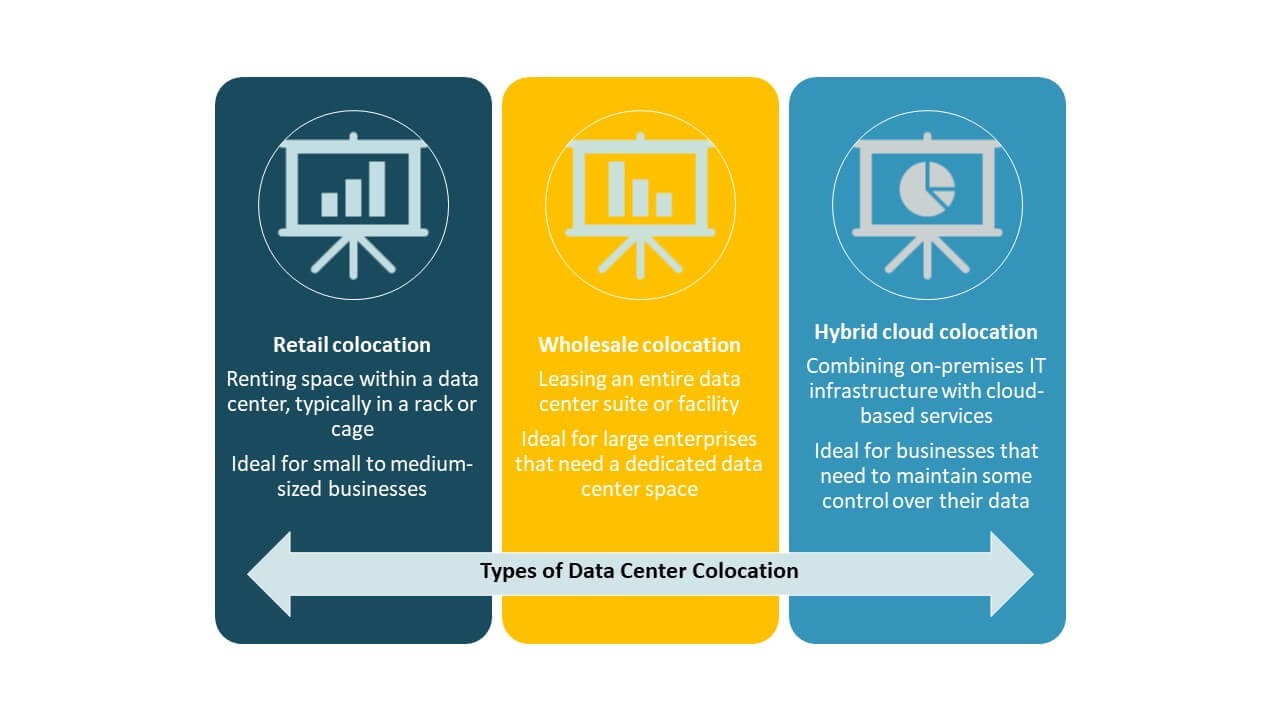

Розничная колокация доминирует на глобальном рынке колокации дата-центров с значительной долей из-за сильного спроса предприятий на масштабируемую инфраструктуру. Бизнесы предпочитают розничные модели для поддержания контроля при снижении затрат. Оптовая колокация поддерживает крупномасштабные развертывания для гипермасштабных операторов и облачных провайдеров. Гибридная облачная колокация быстро растет из-за увеличения внедрения гибридных ИТ-стратегий. Этот сегмент предоставляет гибкую емкость и бесшовную интеграцию облака. Розничные модели остаются привлекательными для предприятий, стремящихся к гибкости и безопасности.

По уровню

Объекты уровня 3 лидируют на глобальном рынке колокации дата-центров благодаря высокой надежности и экономической эффективности. Предприятия выбирают уровень 3, потому что он балансирует избыточность с операционными затратами. Объекты уровня 4 привлекают внимание для критически важных рабочих нагрузок, требующих максимального времени безотказной работы. Уровни 1 и 2 обслуживают малый бизнес с умеренными потребностями в производительности. Переход к уровню 3 отражает фокус предприятий на операционной стабильности и масштабируемости. Поставщики инвестируют в расширение уровня 3, чтобы удовлетворить растущий спрос.

По размеру предприятия

Крупные предприятия доминируют на глобальном рынке колокации дата-центров из-за их высоких требований к ИТ-инфраструктуре и сложных рабочих нагрузок. Они используют услуги колокации для расширения глобального охвата и операционной устойчивости. Малые и средние предприятия увеличивают внедрение для поддержки цифровой трансформации без значительных капитальных вложений. Доступные, гибкие и управляемые решения по колокации привлекают малые фирмы. Этот сдвиг поддерживает более широкое проникновение на рынок в различных отраслях. Крупные предприятия продолжают стимулировать доходы через долгосрочные контракты и расширенные требования к услугам.

По отрасли конечного пользователя

ИТ