Resumen ejecutivo:

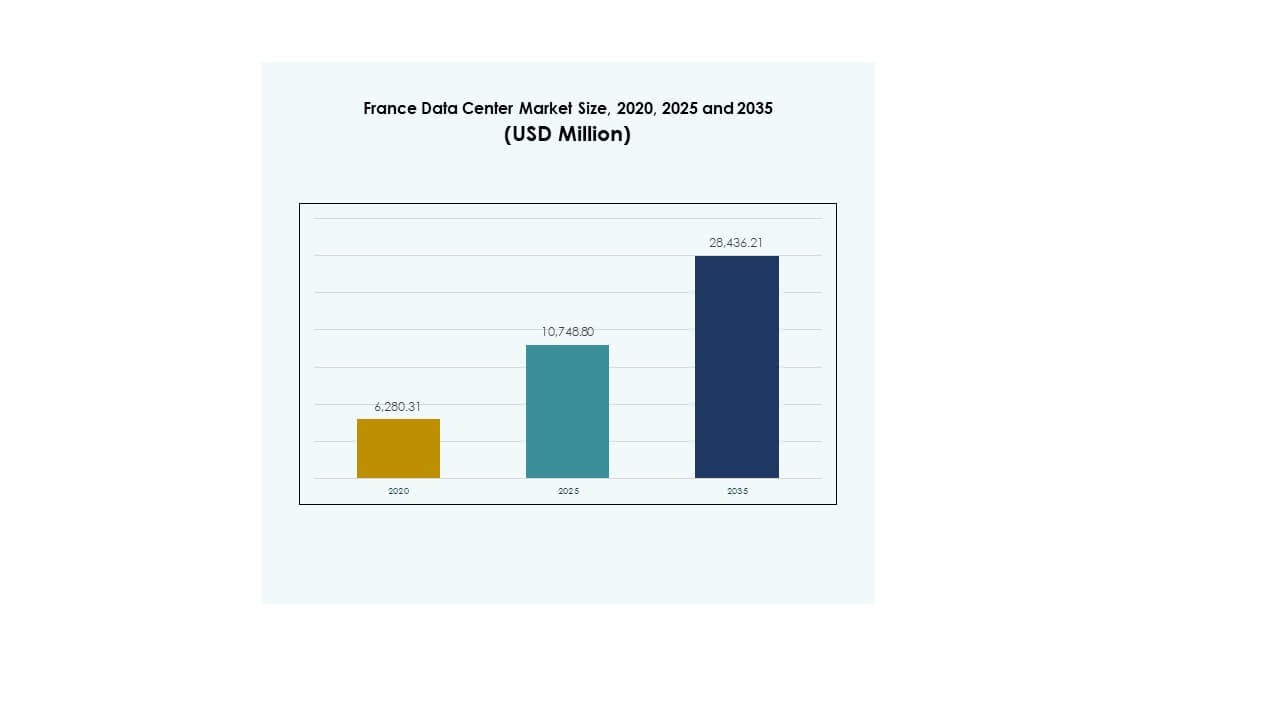

El tamaño del mercado de centros de datos en Francia fue valorado en USD 6,280.31 millones en 2020, alcanzando USD 10,748.80 millones en 2025 y se anticipa que llegará a USD 28,436.21 millones para 2035, con un CAGR del 10.16% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Francia 2025 |

USD 10,748.80 Millones |

| Mercado de Centros de Datos en Francia, CAGR |

10.16% |

| Tamaño del Mercado de Centros de Datos en Francia 2035 |

USD 28,436.21 Millones |

El crecimiento en el mercado de centros de datos en Francia está impulsado por la rápida adopción de la nube, la creciente demanda de infraestructura preparada para IA y la innovación en operaciones energéticamente eficientes. Las empresas se centran en la automatización, sistemas de enfriamiento avanzados y modelos de TI híbridos para optimizar costos y rendimiento. Los inversores priorizan a Francia debido a su estabilidad regulatoria, fuerte conectividad y su papel como un centro estratégico europeo, haciendo que el mercado sea vital para iniciativas de transformación digital a largo plazo.

París lidera el mercado de centros de datos en Francia, beneficiándose de su conectividad global y concentración de empresas, mientras que Marsella emerge como una puerta crítica debido a los sistemas de cables submarinos que conectan Europa, África y Asia. Ciudades secundarias como Lyon y

Lille ganan impulso con inversiones en infraestructura y despliegues de borde, apoyando la expansión regional. Esta diversificación geográfica mejora la posición de Francia como líder doméstico y centro de conectividad internacional.

Impulsores del Mercado

Creciente Demanda de Infraestructura Digital para Apoyar la Expansión Empresarial y en la Nube

El mercado de centros de datos en Francia está ganando impulso con una fuerte demanda de operadores empresariales y en la nube. Las empresas buscan instalaciones escalables, seguras y resilientes para manejar cargas de trabajo de IA, IoT y big data. La adopción de la nube se acelera a medida que las compañías pasan de TI heredada a modelos híbridos y nativos de la nube. El mercado desempeña un papel central en el apoyo a la digitalización de servicios financieros, telecomunicaciones y comercio electrónico. La innovación en construcción modular y eficiencia energética impulsa el interés de los inversores. Las empresas lo ven como una columna vertebral de infraestructura a largo plazo. Los jugadores de hiperescala expanden su presencia para satisfacer la creciente demanda empresarial. Esta demanda refuerza la importancia estratégica de Francia como un centro digital europeo.

Innovaciones Tecnológicas e Integración de Soluciones de Infraestructura Energéticamente Eficientes

El mercado de centros de datos en Francia se beneficia de la rápida adopción de sistemas avanzados de refrigeración, automatización e integración de energías renovables. Los operadores se centran en lograr una menor efectividad en el uso de energía mediante tecnologías verdes y diseños optimizados. Los sistemas de monitoreo impulsados por IA mejoran la distribución de energía y la eficiencia de las cargas de trabajo. Las redes inteligentes y la integración de energías renovables aseguran el papel de Francia como líder en operaciones sostenibles de centros de datos. Las empresas invierten en automatización inteligente para agilizar los procesos de TI. Estos esfuerzos posicionan a las instalaciones como activos confiables y eco-resilientes. Para los inversores, la adopción de tecnología se traduce en mayores retornos y riesgos operativos reducidos. La eficiencia energética mejora aún más la competitividad global.

- Por ejemplo, Equinix PA10 en Saint-Denis, París, debutó en 2024 como el primer centro de datos en Francia en exportar calor excedente a la Villa Olímpica de París y al Centro Acuático, manteniendo la piscina de competición a 28°C mientras se alimenta completamente con energía renovable.

Importancia Estratégica de las Instalaciones de Colocación e Hiperescala para Empresas Globales

El mercado de centros de datos en Francia atrae a proveedores de nube de hiperescala y líderes de colocación debido a su fuerte conectividad y apoyo regulatorio. El crecimiento de la colocación proviene de las pymes y empresas que externalizan TI para reducir costos y mejorar la agilidad. La expansión de hiperescala asegura capacidad para jugadores globales que ingresan a los mercados europeos. Los centros de datos en París fortalecen los vínculos con Londres, Frankfurt y Ámsterdam, reforzando el dominio del mercado FLAP. Las empresas globales ven a Francia como una puerta de entrada a Europa y África. Los inversores priorizan instalaciones a gran escala con fuerte conectividad de fibra. Los centros de borde y modulares brindan apoyo complementario. Este cambio subraya la centralidad del mercado en las estrategias empresariales internacionales.

Cambio Hacia Arquitecturas de TI Híbridas y Crecientes Necesidades de Transformación Digital Empresarial

El mercado de centros de datos en Francia presencia una creciente adopción de modelos de TI híbridos que combinan instalaciones locales, nube y borde. Las empresas implementan sistemas híbridos para gestionar cargas de trabajo sensibles mientras optimizan la eficiencia de costos. La demanda de soluciones de nube privada crece junto con el uso de la nube pública. Industrias como la salud, finanzas y gobierno enfatizan el cumplimiento y la gestión segura de datos. La transformación digital acelera la adopción de IA, automatización e IoT, creando demanda de centros escalables. Las soluciones híbridas también permiten una recuperación ante desastres más rápida y planificación de resiliencia. Las empresas lo ven como una ventaja competitiva para asegurar ecosistemas de TI preparados para el futuro. La adopción de infraestructura híbrida convierte a Francia en un centro líder de innovación.

- Por ejemplo, en noviembre de 2023, OVHcloud abrió su tercer centro de datos certificado por SecNumCloud en Gravelines e introdujo una nueva región en París con tres zonas de disponibilidad separadas por 10-30 km, mejorando la resiliencia, recuperación ante desastres y cumplimiento para cargas de trabajo críticas.

Tendencias del Mercado

Expansión de Centros de Datos de Borde y Modulares para Soportar Aplicaciones de Baja Latencia

El mercado de centros de datos en Francia observa un aumento en los despliegues de borde y modulares para satisfacer necesidades localizadas. Las empresas requieren soluciones de baja latencia para IA, juegos y análisis en tiempo real. La infraestructura de borde apoya los despliegues de 5G, la movilidad autónoma y los servicios de IoT. Las instalaciones modulares permiten un despliegue rápido en áreas urbanas y semiurbanas. Esta tendencia redefine cómo las empresas planifican las cargas de trabajo, enfocándose en infraestructura distribuida. Los inversores respaldan soluciones modulares para obtener retornos rápidos. Las empresas priorizan el borde para mejorar la experiencia del usuario y la eficiencia del sistema. La tendencia posiciona a Francia como líder en ecosistemas emergentes de baja latencia.

Enfoque en la Adopción de Energías Renovables para Alinear con Objetivos de Sostenibilidad

El mercado de centros de datos en Francia demuestra un fuerte impulso hacia la integración de energías renovables en las operaciones. Los operadores se asocian cada vez más con servicios públicos locales para asegurar acuerdos de compra de energía limpia. Las operaciones basadas en renovables se alinean con los objetivos de descarbonización de la Unión Europea. La diversificación de la mezcla energética incluye recursos solares, eólicos e hidroeléctricos. Los operadores de centros de datos integran almacenamiento innovador de baterías para equilibrar cargas. La adopción de infraestructura verde atrae a empresas multinacionales con compromisos de sostenibilidad. Las instalaciones con fuertes credenciales renovables ganan ventaja competitiva en la adquisición de clientes. Este cambio acelera la transición hacia ecosistemas digitales más verdes en Francia.

Aumento de la Adopción de IA y Automatización para Operaciones de Centros de Datos

El mercado de centros de datos en Francia experimenta una creciente integración de herramientas de IA para el mantenimiento predictivo y la optimización de recursos. La IA mejora la eficiencia de la refrigeración, reduce el tiempo de inactividad y aumenta la gestión de cargas de trabajo. La automatización apoya el análisis predictivo y mejora el rendimiento de los SLA. Las empresas aprovechan el aprendizaje automático para gestionar riesgos de ciberseguridad. Los inversores ven la optimización liderada por IA como un impulsor de ahorros de costos a largo plazo. La orquestación automatizada simplifica la escalabilidad de cargas de trabajo a través de infraestructuras híbridas. Las empresas adoptan sistemas inteligentes para la resolución proactiva de problemas. Estos avances transforman cómo operan las instalaciones en un entorno competitivo.

Importancia Creciente de los Ecosistemas de Conectividad y Servicios de Interconexión

El mercado de centros de datos en Francia evoluciona con un énfasis creciente en los centros de interconexión. París y Marsella actúan como puertas de enlace centrales que conectan Europa, África y el Medio Oriente. Los cables submarinos mejoran la conectividad internacional, haciendo a Francia atractiva para los proveedores de hiperescala. Las empresas priorizan los sitios de colocación con sólidos ecosistemas de interconexión. Los operadores de telecomunicaciones expanden asociaciones para extender su alcance. Los inversores financian expansiones de redes de fibra para apoyar la adopción de la nube. La fuerte conectividad refuerza la competitividad regional. Esta tendencia de interconexión eleva a Francia como un centro global de enrutamiento de datos.

Desafíos del Mercado

Alto Consumo de Energía y Presión para Cumplir con los Estándares de Sostenibilidad

El mercado de centros de datos en Francia enfrenta crecientes preocupaciones en torno a la creciente demanda de electricidad y el cumplimiento de la sostenibilidad. Los operadores deben equilibrar las necesidades de rendimiento con las regulaciones de eficiencia energética de la UE. Los sistemas de refrigeración intensivos en energía crean altos costos operativos. Las empresas enfrentan presión para adoptar soluciones renovables mientras aseguran un tiempo de actividad continuo. Las actualizaciones de infraestructura requieren una inversión de capital significativa. Las auditorías de sostenibilidad añaden complejidad para los operadores que gestionan clientes multinacionales. Se vuelve crítico alinearse con objetivos de carbono neutral para seguir siendo competitivos. Estos desafíos aumentan las barreras para nuevos entrantes con reservas de capital limitadas.

Complejidad Regulatoria Creciente y Requisitos de Soberanía de Datos

El Mercado de Centros de Datos en Francia enfrenta obstáculos debido a estrictas leyes de protección de datos y marcos de cumplimiento. El RGPD y las políticas de soberanía local requieren que los operadores gestionen cargas de trabajo sensibles dentro de las fronteras nacionales. Esto crea desafíos para los proveedores globales que buscan modelos de servicio transfronterizos. Las certificaciones de seguridad y las auditorías aumentan los costos. Los procesos de aprobación complejos ralentizan los tiempos de implementación para proyectos de hiperescala y colocación. Las empresas exigen altos estándares de cumplimiento, aumentando los desafíos operativos. Es vital que los operadores se alineen con las autoridades regulatorias. Estos requisitos remodelan la dinámica competitiva entre proveedores regionales e internacionales.

Oportunidades de Mercado

Expansión de Cargas de Trabajo de IA, Nube y Computación de Alto Rendimiento

El Mercado de Centros de Datos en Francia crea fuertes oportunidades con la creciente adopción de cargas de trabajo de IA y HPC. Las empresas necesitan instalaciones avanzadas para aplicaciones de computación complejas. La adopción de la nube impulsa la demanda de infraestructura escalable y flexible. Los actores de hiperescala expanden la capacidad regional para capturar cargas de trabajo empresariales. Sectores impulsados por HPC como la salud, defensa y finanzas generan oportunidades significativas. Las empresas consideran a Francia un centro europeo clave para la computación de próxima generación. Para los inversores, ofrece un potencial estable y de alto crecimiento. Esta oportunidad refuerza su relevancia estratégica global.

Fortalecimiento del Papel de la Infraestructura de Borde y Conectividad Regional

El Mercado de Centros de Datos en Francia ofrece oportunidades de crecimiento a través del aumento de instalaciones de borde y la expansión de la conectividad. La adopción del borde permite una entrega más rápida de servicios digitales para PYMEs y empresas. Marsella y París fortalecen sus roles como puertas de entrada globales, apoyadas por sistemas de cables submarinos. Las ciudades secundarias reciben inversiones debido al crecimiento urbano y posicionamiento estratégico. Las implementaciones de borde atraen ecosistemas de telecomunicaciones e IoT. Las empresas ven los centros regionales como esenciales para el rendimiento y la optimización de costos. Los inversores apoyan las redes de borde para un rápido escalado de ingresos. Este cambio abre un paisaje de oportunidades diversificado.

Segmentación del Mercado

Por Componente

El Mercado de Centros de Datos en Francia está dominado por el hardware, que posee la mayor participación debido a la demanda de servidores, almacenamiento y soluciones de enfriamiento. Las empresas invierten en infraestructura robusta para manejar cargas de trabajo de IA, nube e IoT. Los segmentos de software crecen de manera constante con herramientas de automatización, virtualización y monitoreo. Los servicios como consultoría y operaciones gestionadas proporcionan flujos de ingresos recurrentes. Las actualizaciones de hardware siguen siendo centrales para los operadores. La creciente demanda de almacenamiento seguro impulsa la prominencia del hardware. El segmento demuestra una resiliencia de crecimiento a largo plazo.

Por Tipo de Centro de Datos

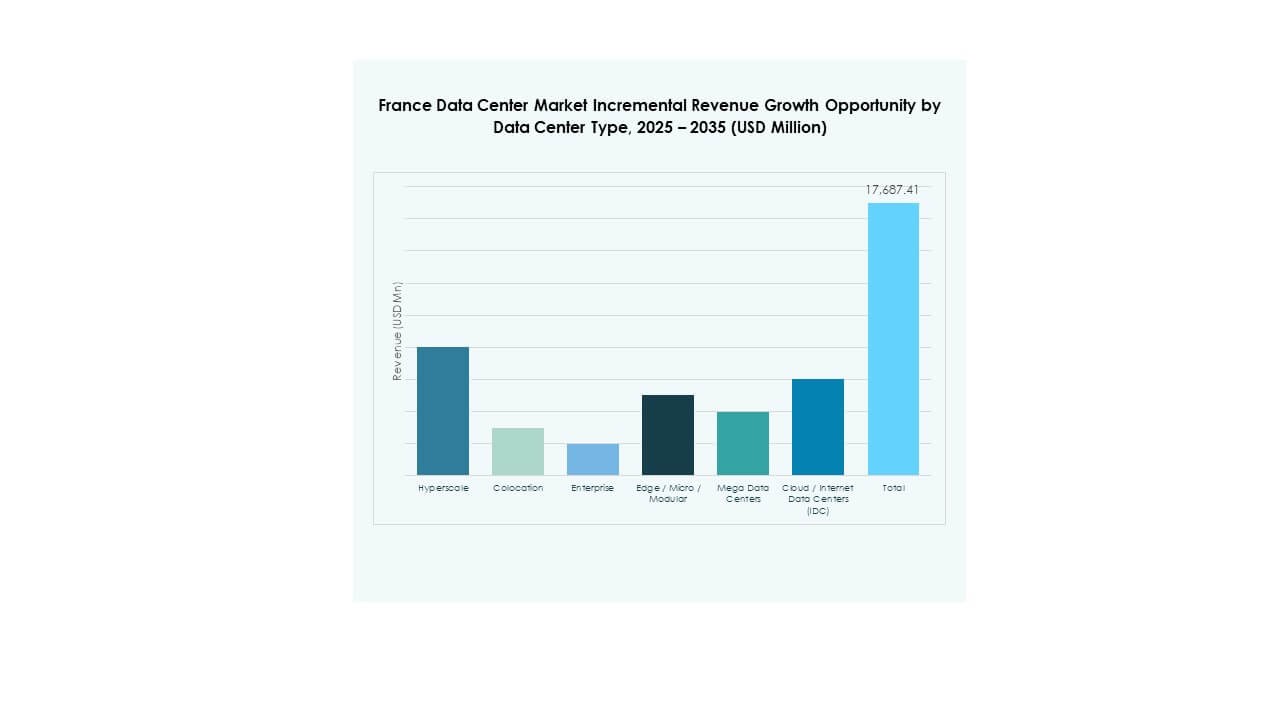

El Mercado de Centros de Datos en Francia está liderado por centros de hiperescala, impulsados por proveedores globales de nube y grandes empresas. Las instalaciones de colocación tienen una participación significativa, satisfaciendo las necesidades de externalización de las PYMEs. Los centros empresariales siguen siendo relevantes para cargas de trabajo específicas que requieren gestión interna. Las implementaciones de borde y modulares se expanden rápidamente, apoyando necesidades localizadas de baja latencia. Las instalaciones de nube e IDC aumentan con la alta demanda de negocios digitales. Los mega centros atraen inversiones globales debido a las economías de escala. Esta segmentación destaca el dominio de la hiperescala y la creciente importancia del borde.

Por Modelo de Implementación

El mercado de centros de datos en Francia ve que las implementaciones basadas en la nube lideran debido a la migración empresarial y las demandas de escalabilidad. Los modelos híbridos crecen a medida que las empresas equilibran el cumplimiento y la eficiencia de costos. Las instalaciones locales retienen valor para las industrias reguladas con requisitos de datos sensibles. Las empresas priorizan los servicios nativos de la nube para la innovación. Las estrategias híbridas apoyan la resiliencia y las necesidades de recuperación ante desastres. Las grandes empresas adoptan modelos híbridos para optimizar cargas de trabajo. Los proveedores de nube expanden su presencia para satisfacer la demanda nacional y transfronteriza. Esta dinámica posiciona a los modelos híbridos y en la nube como aceleradores de crecimiento.

Por Tamaño de Empresa

El mercado de centros de datos en Francia está dominado por grandes empresas, que impulsan inversiones en infraestructura escalable. Estas empresas buscan capacidad avanzada para iniciativas de IA, big data y transformación digital. Las pymes adoptan servicios de colocación y gestionados para la eficiencia de costos. La demanda de infraestructura flexible por parte de startups apoya el crecimiento de la colocación. Las grandes empresas mantienen el liderazgo a través de un poder de gasto constante. Las pymes crean potencial de diversificación y adopción a largo plazo. Ambos segmentos sostienen un crecimiento equilibrado en el ecosistema. Esta estructura impulsa una demanda robusta en todas las industrias.

Por Aplicación / Caso de Uso

El mercado de centros de datos en Francia está liderado por aplicaciones de TI y telecomunicaciones, que representan la mayor participación debido a la adopción de la nube y los despliegues de 5G. BFSI representa una fuerte demanda de alojamiento seguro y conforme. Las instalaciones de salud requieren soluciones avanzadas para cargas de trabajo intensivas en datos. El comercio minorista y el comercio electrónico demandan escalabilidad para gestionar picos estacionales. Los medios y el entretenimiento generan demanda para la entrega de contenido. La manufactura utiliza sistemas avanzados para la automatización. El gobierno enfatiza los requisitos de cumplimiento y defensa. Esta diversificación apoya una base de mercado amplia y resiliente.

Por Industria de Usuario Final

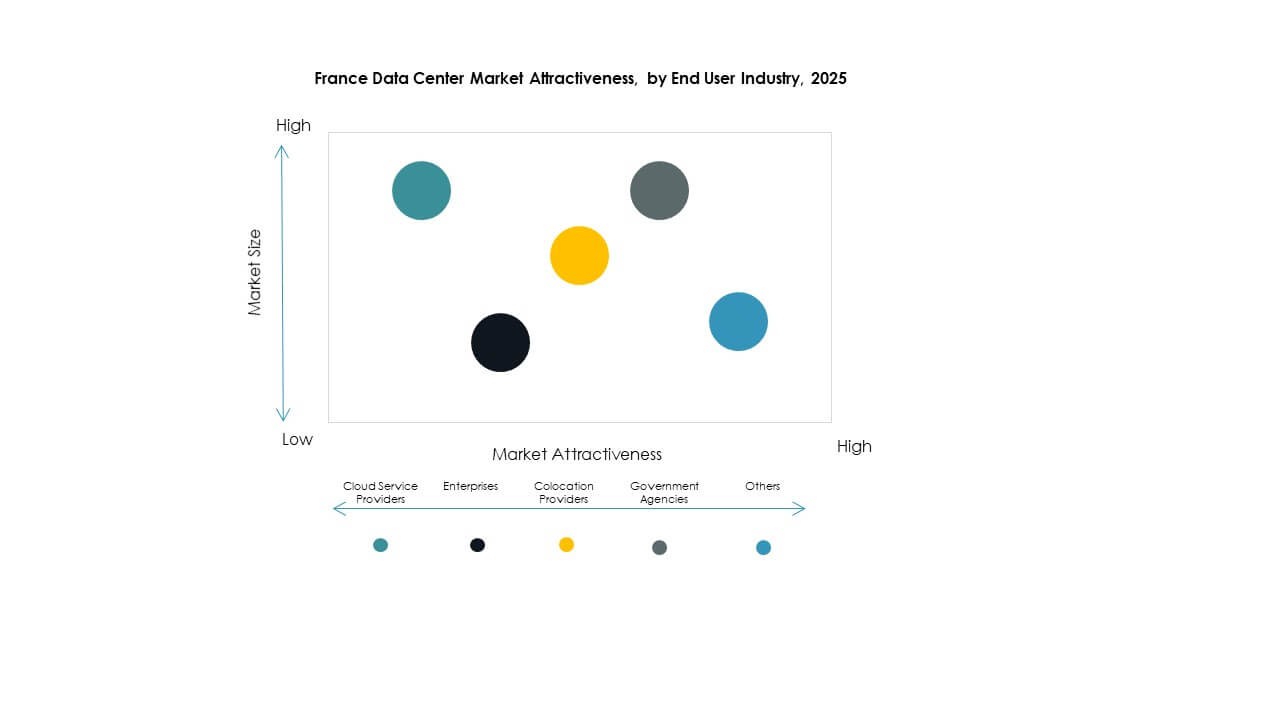

El mercado de centros de datos en Francia está impulsado por proveedores de servicios en la nube, que poseen la participación dominante con implementaciones a hiperescala. Las empresas mantienen una demanda significativa de alojamiento privado y soluciones híbridas. Los proveedores de colocación ven una adopción constante por parte de pymes y startups. Las agencias gubernamentales priorizan instalaciones seguras y soberanas. Otras industrias, incluyendo servicios públicos y educación, contribuyen a la diversificación. Los proveedores de nube continúan liderando con inversiones de expansión. Las empresas y la colocación sostienen la demanda a largo plazo en todos los sectores. Esta segmentación fortalece la profundidad general del mercado.

Perspectivas Regionales

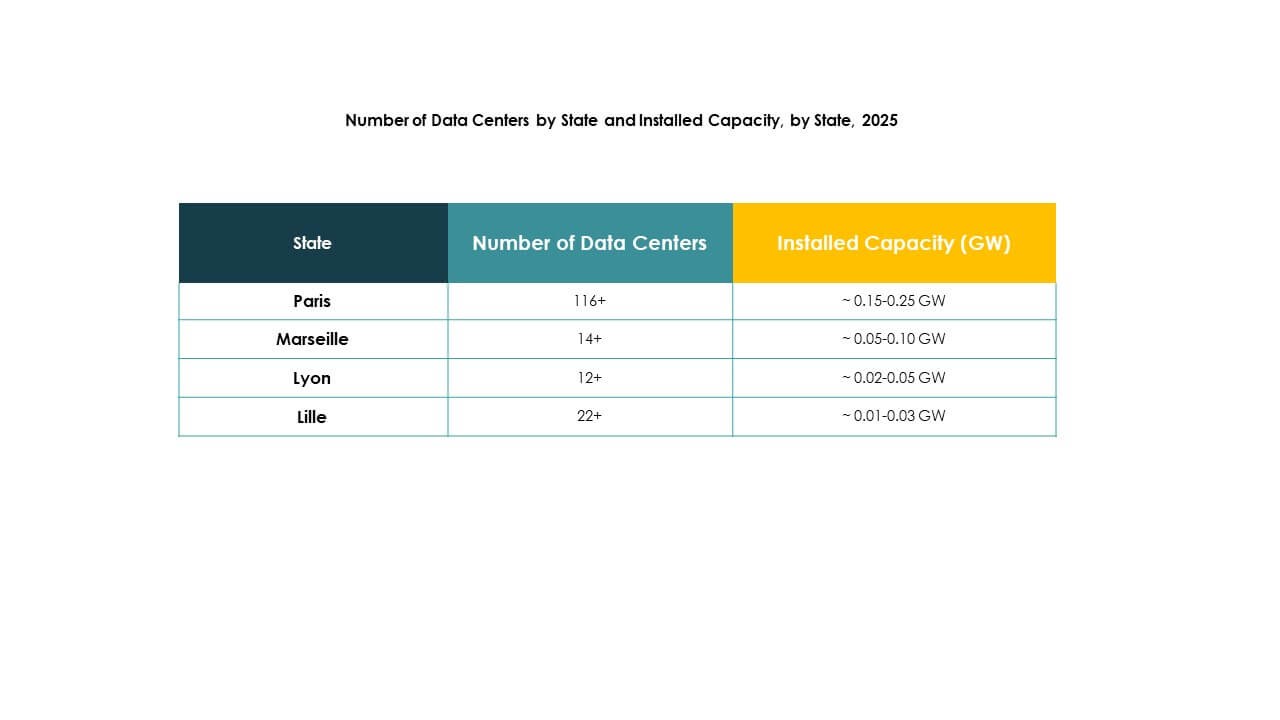

París e Île-de-France como la Subregión Líder con el 56% de Participación

El mercado de centros de datos en Francia está liderado por París e Île-de-France, contribuyendo con un 56% de participación en 2024. París se beneficia de ser el centro principal para finanzas, telecomunicaciones y operadores a hiperescala. La fuerte conectividad de fibra y la interconexión global atraen a empresas e inversores. La región asegura su dominio con apoyo regulatorio y concentración empresarial. París fortalece su papel como parte de los hubs FLAP. Sigue siendo la región más significativa para la escalabilidad y los servicios transfronterizos.

Marsella y el Sur de Francia Emergentes con el 24% de Participación

El mercado de centros de datos de Francia registra a Marsella y el sur de Francia con un 24% de participación en 2024. Marsella emerge como una puerta de enlace global debido a los sistemas de cables submarinos que conectan África, Asia y Oriente Medio. Las empresas amplían su presencia aquí para optimizar la latencia y acceder a los mercados de crecimiento regional. La ubicación costera estratégica fortalece la competitividad frente a otros centros europeos. El ecosistema en crecimiento de Marsella atrae a operadores de hiperescala y telecomunicaciones. Las ciudades del sur de Francia también se benefician de la expansión industrial. Esto posiciona a Marsella como un líder en conectividad internacional.

- Por ejemplo, en noviembre de 2022, el cable submarino 2Africa de 45,000 km de longitud, el más grande del mundo, llegó a Marsella con Digital Realty (anteriormente Interxion) como punto de terminación, reforzando el papel de la ciudad como un centro clave de conectividad global.

Lyon y Ciudades Secundarias Ganando Impulso con un 20% de Participación

El mercado de centros de datos de Francia muestra que Lyon y las ciudades secundarias contribuyen con un 20% de participación en 2024. Estas ciudades atraen inversiones a través del crecimiento urbano, la disponibilidad de terrenos y el posicionamiento estratégico. Lyon se beneficia de ser un centro logístico e industrial con una creciente demanda empresarial. Las ciudades secundarias apoyan los despliegues de borde para ofrecer servicios locales de baja latencia. Las empresas diversifican la infraestructura más allá de París y Marsella. Los inversores apuntan a estos mercados para proyectos escalables a largo plazo. Esto crea un crecimiento equilibrado en múltiples regiones.

- Por ejemplo, en 2024, Data4 y Brookfield anunciaron planes para triplicar su capacidad de centros de datos en Francia para 2030, expandiéndose más allá de los 375 MW actuales para satisfacer la creciente demanda de infraestructura de IA y nube.

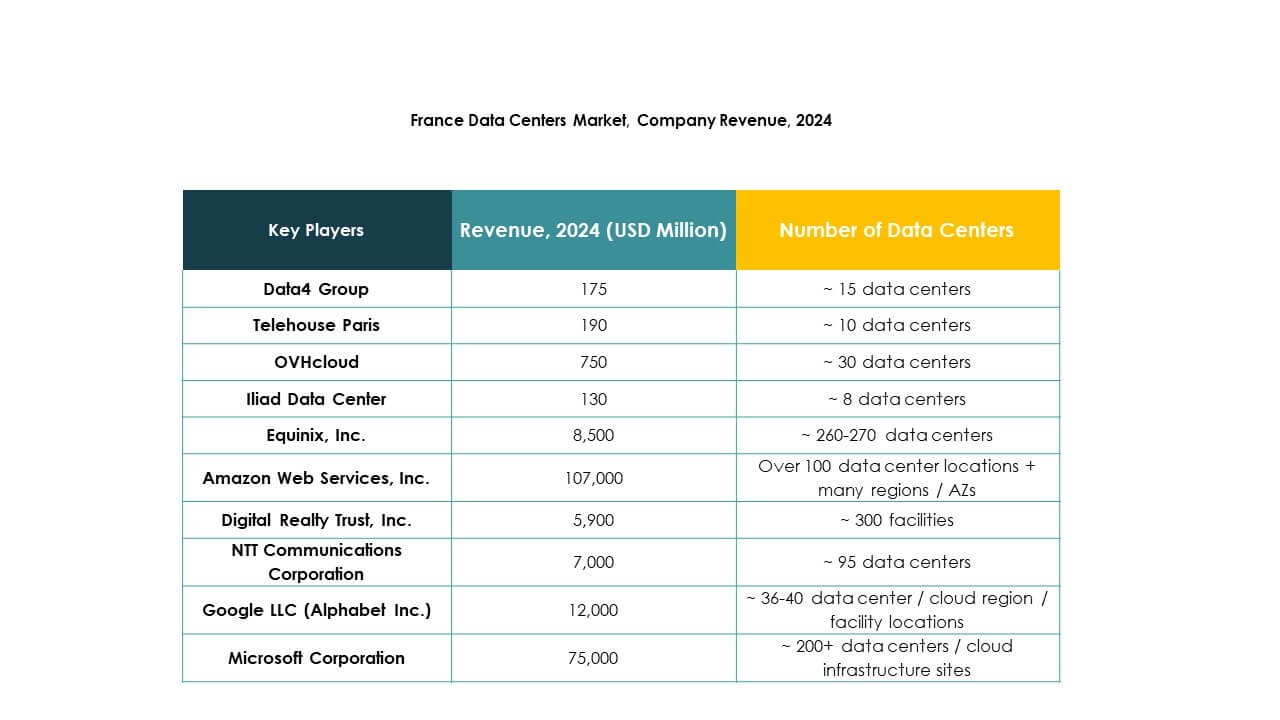

Perspectivas Competitivas:

- Data4 Group

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

El mercado de centros de datos de Francia presenta una intensa competencia entre operadores de nube de hiperescala y líderes de colocación neutrales en cuanto a operadores. Equinix, Digital Realty y Telehouse anclan ecosistemas de interconexión en París y Marsella, mientras que Data4 escala construcciones de campus para inquilinos empresariales y de nube. OVHcloud defiende su participación con alojamiento soberano e integración vertical. Microsoft, Amazon y Google expanden su capacidad para soportar cargas de trabajo de IA y alta densidad. NTT fortalece su presencia a través de la profundidad de la red y ofertas mayoristas. Los jugadores compiten en disponibilidad de energía, reservas de terrenos y adquisición de renovables. Los programas de sostenibilidad, la refrigeración líquida o avanzada y la automatización aumentan la eficiencia operativa. Las asociaciones con operadores de telecomunicaciones y rutas de cables submarinos mejoran el alcance. Los compradores evalúan la latencia, los SLA y la postura de cumplimiento. El mercado favorece a los operadores que aseguran energía escalable, conectividad diversa y entrega rápida.

Desarrollos Recientes:

- En febrero de 2025, Equinix inauguró su undécimo centro de datos francés (PA13x) en Meudon, dentro de la región de Île-de-France, respaldado por una inversión de €350 millones. El nuevo sitio cuenta con infraestructura preparada para IA con 12 salas de datos e integra sistemas de energía renovable y recuperación de calor a través de una asociación con Engie, apoyando la sostenibilidad y la innovación digital en Francia.

- En febrero de 2024, la división de Centros de Datos Globales de NTT anunció planes para construir y operar su primer campus de centros de datos en París. Con una extensión de 35.5 acres y capacidad para 84 MW, este campus es parte de la iniciativa de inversión global de $10 mil millones de NTT hasta 2027 para acelerar la infraestructura de nube y IA de alto rendimiento, mientras se enfoca en el abastecimiento de energía 100% renovable para 2030.

- En abril de 2025, Telehouse Paris completó una fase importante de desarrollo en su centro de datos Magny 2 al lanzar una nueva plataforma de alojamiento de alta densidad, preparada para IA, diseñada específicamente para cargas de trabajo de inteligencia artificial. Esta expansión incorpora tecnologías de enfriamiento innovadoras y soporta hasta 3 MW de carga de TI.

- En junio de 2025, OVHcloud anunció una asociación estratégica con Crayon, un líder global en TI e innovación. Esta colaboración permite a los clientes en más de 45 regiones, incluida Francia, acceder y construir sobre la infraestructura de nube soberana y sostenible de OVHcloud con mejores relaciones de rendimiento-precio y una oferta más amplia de soluciones para entornos de IA y nube híbrida.

- En julio de 2025, Data4 Group vio a Arjun Infrastructure Partners e Interogo Holding adquirir una participación significativa en su cartera de centros de datos StableCo, fortaleciendo la capacidad de inversión y los planes de crecimiento de Data4 en Francia y Europa.