Résumé exécutif :

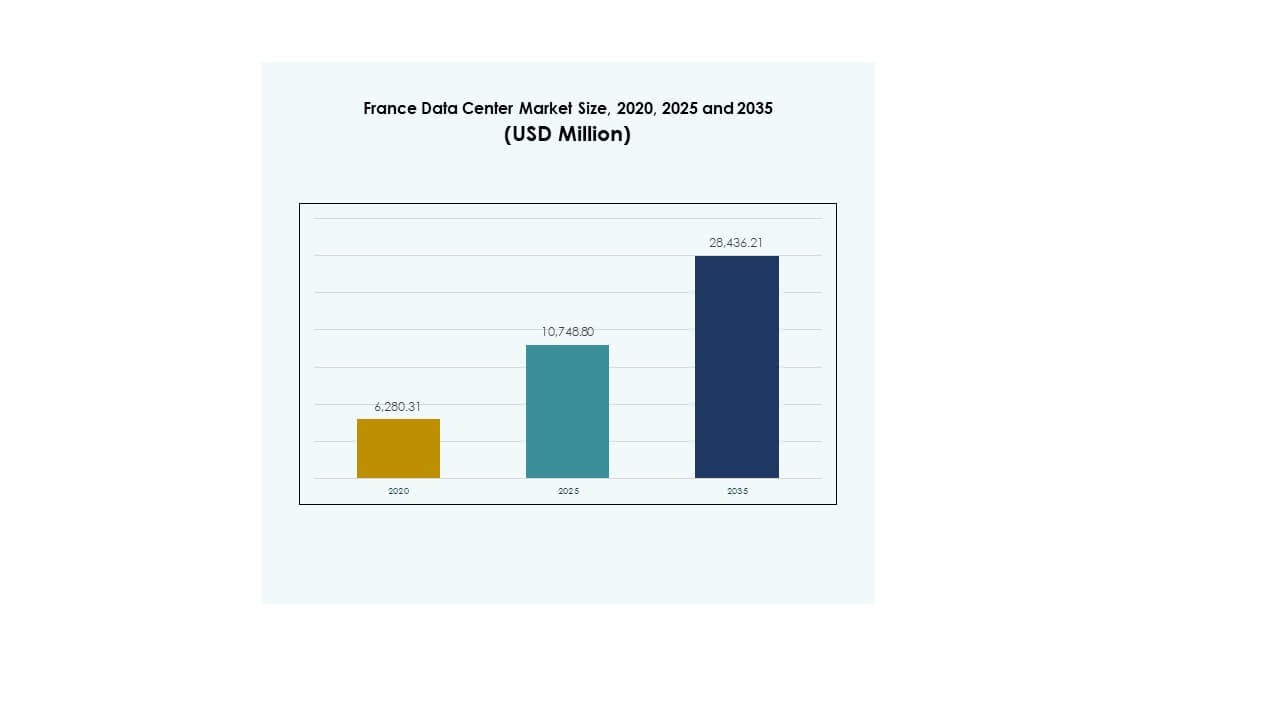

La taille du marché des centres de données en France était évaluée à 6 280,31 millions USD en 2020 pour atteindre 10 748,80 millions USD en 2025 et devrait atteindre 28 436,21 millions USD d’ici 2035, avec un TCAC de 10,16 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en France 2025 |

10 748,80 Millions USD |

| Marché des Centres de Données en France, TCAC |

10,16% |

| Taille du Marché des Centres de Données en France 2035 |

28 436,21 Millions USD |

La croissance du marché des centres de données en France est alimentée par l’adoption rapide du cloud, la demande croissante pour une infrastructure prête pour l’IA et l’innovation dans les opérations écoénergétiques. Les entreprises se concentrent sur l’automatisation, les systèmes de refroidissement avancés et les modèles informatiques hybrides pour optimiser les coûts et les performances. Les investisseurs privilégient la France en raison de sa stabilité réglementaire, de sa forte connectivité et de son rôle en tant que hub stratégique européen, rendant le marché vital pour les initiatives de transformation numérique à long terme.

Paris domine le marché des centres de données en France, bénéficiant de sa connectivité mondiale et de la concentration d’entreprises, tandis que Marseille émerge comme une passerelle critique grâce aux systèmes de câbles sous-marins reliant l’Europe, l’Afrique et l’Asie. Les villes secondaires comme Lyon et

Lille gagnent en dynamisme avec des investissements dans l’infrastructure et des déploiements en périphérie, soutenant l’expansion régionale. Cette diversification géographique renforce la position de la France en tant que leader national et hub de connectivité internationale.

Moteurs du Marché

Augmentation de la Demande pour une Infrastructure Numérique pour Soutenir l’Expansion des Entreprises et du Cloud

Le marché des centres de données en France gagne en dynamisme avec une forte demande de la part des opérateurs d’entreprises et de cloud. Les entreprises recherchent des installations évolutives, sécurisées et résilientes pour gérer les charges de travail d’IA, d’IoT et de big data. L’adoption du cloud s’accélère à mesure que les entreprises passent de l’informatique traditionnelle à des modèles hybrides et natifs du cloud. Le marché joue un rôle central dans le soutien à la numérisation des services financiers, des télécommunications et du commerce électronique. L’innovation dans la construction modulaire et l’efficacité énergétique suscite l’intérêt des investisseurs. Les entreprises le considèrent comme une infrastructure de base à long terme. Les acteurs hyperscale étendent leur présence pour répondre à la demande croissante des entreprises. Cette demande renforce l’importance stratégique de la France en tant que hub numérique européen.

Innovations Technologiques et Intégration de Solutions d’Infrastructure Écoénergétiques

Le marché des centres de données en France bénéficie de l’adoption rapide de systèmes de refroidissement avancés, d’automatisation et d’intégration des énergies renouvelables. Les opérateurs se concentrent sur l’obtention d’une efficacité énergétique réduite grâce aux technologies vertes et à des conceptions optimisées. Les systèmes de surveillance alimentés par l’IA améliorent la distribution d’énergie et l’efficacité des charges de travail. Les réseaux intelligents et l’intégration des énergies renouvelables assurent le rôle de la France en tant que leader dans les opérations de centres de données durables. Les entreprises investissent dans l’automatisation intelligente pour rationaliser les processus informatiques. Ces efforts positionnent les installations comme des actifs fiables et éco-résilients. Pour les investisseurs, l’adoption technologique se traduit par des rendements plus élevés et des risques opérationnels réduits. L’efficacité énergétique améliore encore la compétitivité mondiale.

- Par exemple, Equinix PA10 à Saint-Denis, Paris, a fait ses débuts en 2024 en tant que premier centre de données en France à exporter la chaleur excédentaire vers le Village Olympique de Paris et le Centre Aquatique, maintenant la piscine de compétition à 28°C tout en étant entièrement alimenté par des énergies renouvelables.

Importance stratégique des installations de colocation et hyperscale pour les entreprises mondiales

Le marché des centres de données en France attire les fournisseurs de cloud hyperscale et les leaders de la colocation grâce à une forte connectivité et un soutien réglementaire. La croissance de la colocation provient des PME et des entreprises externalisant l’informatique pour réduire les coûts et améliorer l’agilité. L’expansion hyperscale assure la capacité pour les acteurs mondiaux entrant sur les marchés européens. Les centres de données à Paris renforcent les liens avec Londres, Francfort et Amsterdam, renforçant la domination du marché FLAP. Les entreprises mondiales considèrent la France comme une porte d’entrée vers l’Europe et l’Afrique. Les investisseurs privilégient les installations à grande échelle avec une forte connectivité en fibre. Les centres edge et modulaires offrent un soutien complémentaire. Ce changement souligne la centralité du marché dans les stratégies commerciales internationales.

Transition vers des architectures informatiques hybrides et besoins croissants de transformation numérique des entreprises

Le marché des centres de données en France observe une adoption croissante des modèles informatiques hybrides combinant sur site, cloud et edge. Les entreprises mettent en œuvre des systèmes hybrides pour gérer les charges de travail sensibles tout en optimisant l’efficacité des coûts. La demande de solutions cloud privées augmente parallèlement à l’utilisation du cloud public. Les industries, y compris la santé, la finance et le gouvernement, mettent l’accent sur la conformité et la gestion sécurisée des données. La transformation numérique accélère l’adoption de l’IA, de l’automatisation et de l’IoT, créant une demande pour des centres évolutifs. Les solutions hybrides permettent également une récupération rapide après sinistre et une planification de la résilience. Les entreprises y voient un avantage concurrentiel pour sécuriser des écosystèmes informatiques prêts pour l’avenir. L’adoption de l’infrastructure hybride fait de la France un centre de premier plan pour l’innovation.

- Par exemple, en novembre 2023, OVHcloud a ouvert son troisième centre de données certifié SecNumCloud à Gravelines et a introduit une nouvelle région parisienne avec trois zones de disponibilité espacées de 10 à 30 km, améliorant la résilience, la récupération après sinistre et la conformité pour les charges de travail critiques.

Tendances du marché

Expansion des centres de données edge et modulaires pour soutenir les applications à faible latence

Le marché des centres de données en France voit une augmentation des déploiements en périphérie et modulaires pour répondre aux besoins localisés. Les entreprises nécessitent des solutions à faible latence pour l’IA, le jeu et l’analyse en temps réel. L’infrastructure de périphérie soutient les déploiements de la 5G, la mobilité autonome et les services IoT. Les installations modulaires permettent un déploiement rapide dans les zones urbaines et semi-urbaines. Cette tendance redéfinit la manière dont les entreprises planifient les charges de travail, en se concentrant sur l’infrastructure distribuée. Les investisseurs soutiennent les solutions modulaires pour des retours rapides. Les entreprises priorisent la périphérie pour améliorer l’expérience utilisateur et l’efficacité du système. Cette tendance positionne la France comme un leader dans les écosystèmes émergents à faible latence.

Accent sur l’adoption des énergies renouvelables pour s’aligner sur les objectifs de durabilité

Le marché des centres de données en France montre une forte poussée vers l’intégration des énergies renouvelables dans les opérations. Les opérateurs s’associent de plus en plus avec les services publics locaux pour sécuriser des accords d’achat d’énergie propre. Les opérations basées sur les énergies renouvelables s’alignent sur les objectifs de décarbonisation de l’Union européenne. La diversification du mix énergétique inclut des ressources solaires, éoliennes et hydrauliques. Les opérateurs de centres de données intègrent des solutions innovantes de stockage de batteries pour équilibrer les charges. L’adoption d’infrastructures vertes attire les entreprises multinationales ayant des engagements en matière de durabilité. Les installations avec de solides références en matière de renouvelables gagnent un avantage concurrentiel dans l’acquisition de clients. Ce changement accélère la transition vers des écosystèmes numériques plus verts en France.

Adoption accrue de l’IA et de l’automatisation pour les opérations des centres de données

Le marché des centres de données en France connaît une intégration croissante des outils d’IA pour la maintenance prédictive et l’optimisation des ressources. L’IA améliore l’efficacité du refroidissement, réduit les temps d’arrêt et augmente la gestion des charges de travail. L’automatisation soutient l’analyse prédictive et améliore la performance des SLA. Les entreprises exploitent l’apprentissage automatique pour gérer les risques de cybersécurité. Les investisseurs considèrent l’optimisation dirigée par l’IA comme un moteur d’économies de coûts à long terme. L’orchestration automatisée simplifie le dimensionnement des charges de travail à travers des infrastructures hybrides. Les entreprises adoptent des systèmes intelligents pour la résolution proactive des problèmes. Ces avancées transforment le fonctionnement des installations dans un paysage concurrentiel.

Importance croissante des écosystèmes de connectivité et des services d’interconnexion

Le marché des centres de données en France évolue avec un accent croissant sur les hubs d’interconnexion. Paris et Marseille agissent comme des portes d’entrée centrales reliant l’Europe, l’Afrique et le Moyen-Orient. Les câbles sous-marins améliorent la connectivité internationale, rendant la France attrayante pour les fournisseurs hyperscale. Les entreprises priorisent les sites de colocation avec de solides écosystèmes d’interconnexion. Les opérateurs télécoms étendent leurs partenariats pour accroître leur portée. Les investisseurs financent les expansions de réseaux de fibre pour soutenir l’adoption du cloud. Une connectivité solide renforce la compétitivité régionale. Cette tendance d’interconnexion élève la France en tant que hub mondial de routage de données.

Défis du marché

Consommation énergétique élevée et pression pour répondre aux normes de durabilité

Le marché des centres de données en France est confronté à des préoccupations croissantes concernant la demande d’électricité en hausse et la conformité en matière de durabilité. Les opérateurs doivent équilibrer les besoins de performance avec les réglementations de l’UE en matière d’efficacité énergétique. Les systèmes de refroidissement énergivores créent des coûts opérationnels élevés. Les entreprises subissent la pression d’adopter des solutions renouvelables tout en assurant une disponibilité continue. Les mises à niveau de l’infrastructure nécessitent des investissements en capital significatifs. Les audits de durabilité ajoutent de la complexité pour les opérateurs gérant des clients multinationaux. Il devient crucial de s’aligner sur les objectifs de neutralité carbone pour rester compétitif. Ces défis augmentent les barrières pour les nouveaux entrants avec des réserves de capital limitées.

Complexité Réglementaire Croissante et Exigences de Souveraineté des Données

Le marché des centres de données en France rencontre des obstacles en raison des lois strictes sur la protection des données et des cadres de conformité. Le RGPD et les politiques de souveraineté locale obligent les opérateurs à gérer les charges de travail sensibles à l’intérieur des frontières nationales. Cela crée des défis pour les fournisseurs mondiaux visant des modèles de service transfrontaliers. Les certifications de sécurité et les audits augmentent les coûts. Les processus d’approbation complexes ralentissent les délais de déploiement pour les projets hyperscale et de colocation. Les entreprises exigent des normes élevées de conformité, augmentant les défis opérationnels. Il reste essentiel pour les opérateurs de s’aligner avec les autorités réglementaires. Ces exigences redéfinissent les dynamiques concurrentielles entre les fournisseurs régionaux et internationaux.

Opportunités du Marché

Expansion des Charges de Travail en IA, Cloud et Calcul Haute Performance

Le marché des centres de données en France crée de fortes opportunités avec l’adoption croissante des charges de travail en IA et HPC. Les entreprises ont besoin d’installations avancées pour des applications de calcul complexes. L’adoption du cloud alimente la demande pour une infrastructure évolutive et flexible. Les acteurs hyperscale augmentent la capacité régionale pour capter les charges de travail des entreprises. Les secteurs axés sur le HPC tels que la santé, la défense et la finance génèrent des opportunités significatives. Les entreprises considèrent la France comme un centre européen clé pour le calcul de nouvelle génération. Pour les investisseurs, cela offre un potentiel de croissance stable et élevé. Cette opportunité renforce sa pertinence stratégique mondiale.

Renforcement du Rôle de l’Infrastructure Edge et des Hubs de Connectivité Régionaux

Le marché des centres de données en France offre des opportunités de croissance grâce à la montée des installations edge et à l’expansion de la connectivité. L’adoption de l’edge permet une livraison plus rapide des services numériques pour les PME et les entreprises. Marseille et Paris renforcent leurs rôles de passerelles mondiales, soutenues par des systèmes de câbles sous-marins. Les villes secondaires attirent des investissements en raison de la croissance urbaine et du positionnement stratégique. Les déploiements edge attirent les écosystèmes télécoms et IoT. Les entreprises considèrent les hubs régionaux comme essentiels pour l’optimisation des performances et des coûts. Les investisseurs soutiennent les réseaux edge pour une montée en revenus rapide. Ce changement ouvre un paysage d’opportunités diversifié.

Segmentation du Marché

Par Composant

Le marché des centres de données en France est dominé par le matériel, détenant la plus grande part en raison de la demande pour les serveurs, le stockage et les solutions de refroidissement. Les entreprises investissent dans une infrastructure robuste pour gérer les charges de travail en IA, cloud et IoT. Les segments logiciels croissent régulièrement avec des outils d’automatisation, de virtualisation et de surveillance. Les services tels que le conseil et les opérations gérées fournissent des flux de revenus récurrents. Les mises à niveau matérielles restent centrales pour les opérateurs. La demande croissante pour un stockage sécurisé renforce la prééminence du matériel. Le segment démontre une résilience de croissance à long terme.

Par Type de Centre de Données

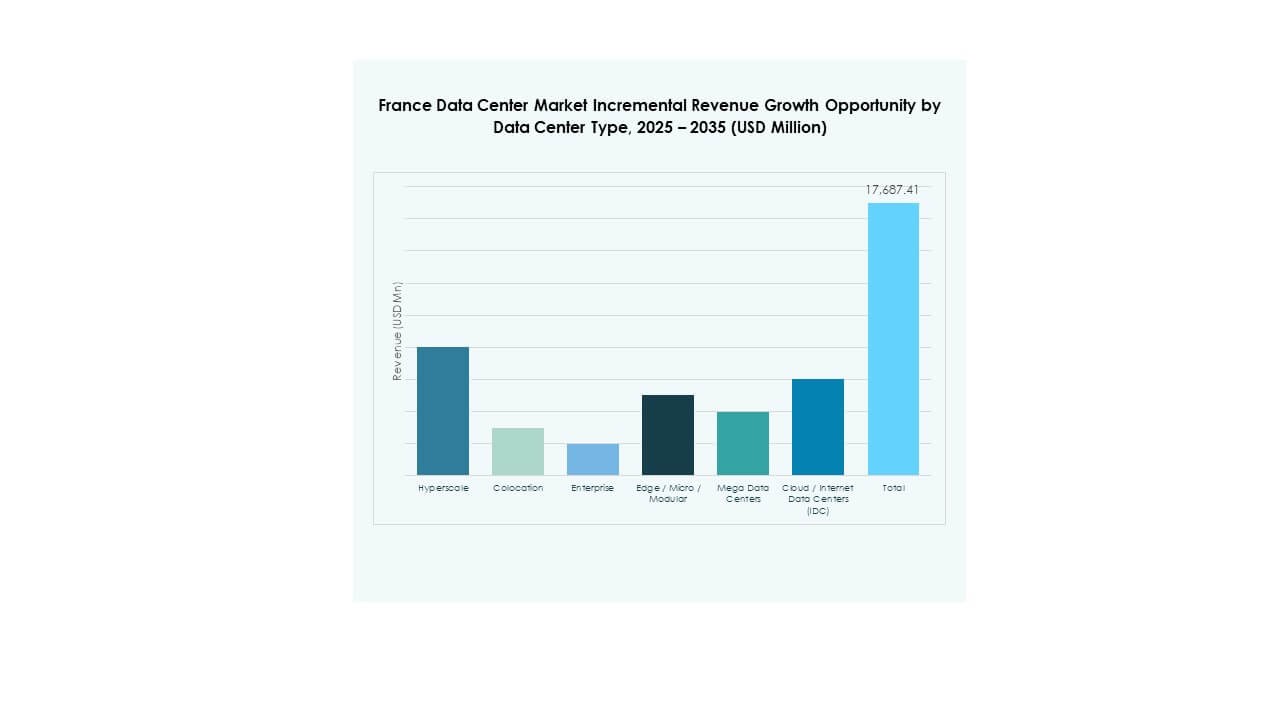

Le marché des centres de données en France est dominé par les centres hyperscale, entraînés par les fournisseurs de cloud mondiaux et les grandes entreprises. Les installations de colocation détiennent une part significative, répondant aux besoins d’externalisation des PME. Les centres d’entreprise restent pertinents pour des charges de travail spécifiques nécessitant une gestion interne. Les déploiements edge et modulaires se développent rapidement, soutenant les besoins localisés de faible latence. Les installations cloud et IDC augmentent avec la forte demande des entreprises numériques. Les méga-centres attirent des investissements mondiaux grâce aux économies d’échelle. Cette segmentation met en évidence la domination des hyperscales et l’importance croissante de l’edge.

Par Modèle de Déploiement

Le marché des centres de données en France voit les déploiements basés sur le cloud en tête en raison des migrations d’entreprises et des exigences de scalabilité. Les modèles hybrides se développent alors que les entreprises équilibrent conformité et efficacité des coûts. Les solutions sur site conservent leur valeur pour les industries réglementées ayant des exigences de données sensibles. Les entreprises privilégient les services cloud-native pour l’innovation. Les stratégies hybrides soutiennent la résilience et les besoins de reprise après sinistre. Les grandes entreprises adoptent l’hybride pour optimiser les charges de travail. Les fournisseurs de cloud étendent leur présence pour répondre à la demande nationale et transfrontalière. Cette dynamique positionne les modèles hybrides et cloud comme des accélérateurs de croissance.

Par taille d’entreprise

Le marché des centres de données en France est dominé par les grandes entreprises, qui stimulent les investissements dans une infrastructure évolutive. Ces entreprises recherchent des capacités avancées pour l’IA, le big data et les initiatives de transformation numérique. Les PME adoptent la colocation et les services gérés pour l’efficacité des coûts. La demande d’infrastructures flexibles de la part des startups soutient la croissance de la colocation. Les grandes entreprises maintiennent leur leadership grâce à un pouvoir de dépense constant. Les PME créent une diversification et un potentiel d’adoption à long terme. Les deux segments soutiennent une croissance équilibrée dans l’écosystème. Cette structure génère une demande robuste à travers les industries.

Par application / cas d’utilisation

Le marché des centres de données en France est dominé par les applications informatiques et télécoms, représentant la plus grande part en raison de l’adoption du cloud et des déploiements 5G. Le secteur BFSI représente une forte demande pour un hébergement sécurisé et conforme. Les établissements de santé nécessitent des solutions avancées pour les charges de travail intensives en données. Le commerce de détail et le e-commerce exigent une scalabilité pour gérer les pics saisonniers. Les médias et le divertissement génèrent une demande pour la diffusion de contenu. L’industrie manufacturière utilise des systèmes avancés pour l’automatisation. Le gouvernement met l’accent sur la conformité et les exigences de défense. Cette diversification soutient une base de marché large et résiliente.

Par industrie utilisatrice finale

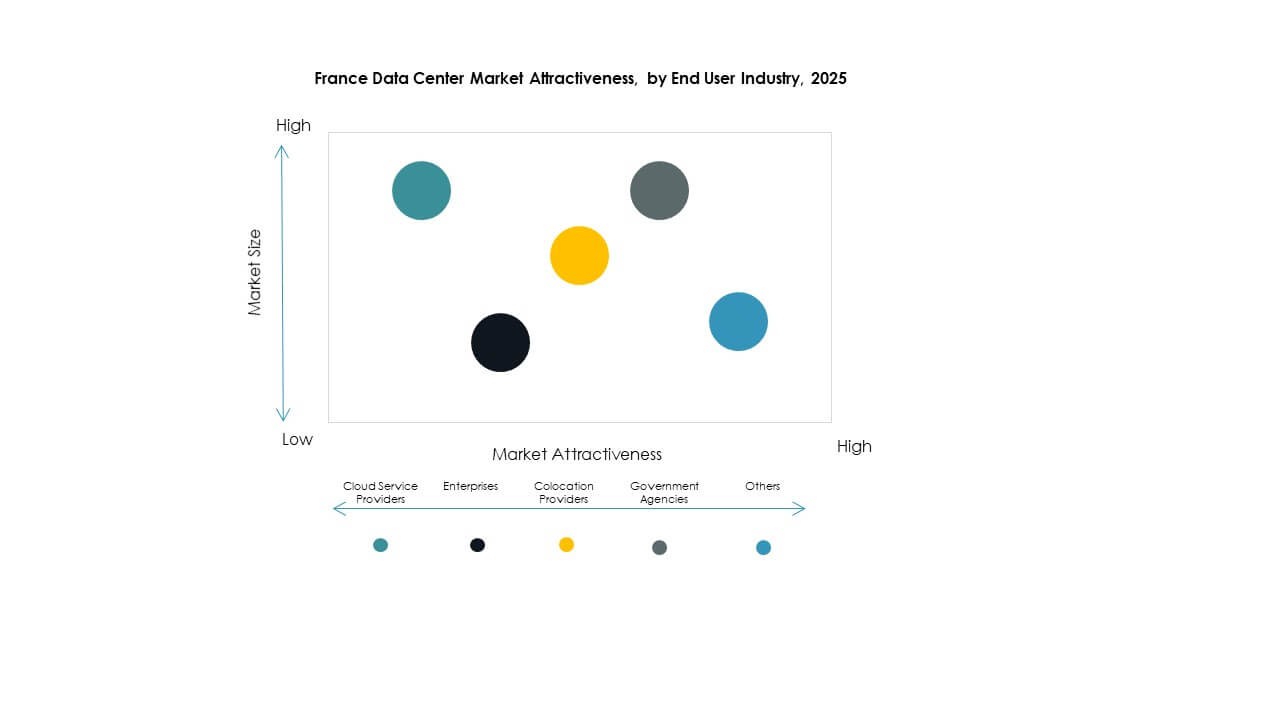

Le marché des centres de données en France est dirigé par les fournisseurs de services cloud, détenant la part dominante avec des déploiements hyperscale. Les entreprises maintiennent une demande significative pour l’hébergement privé et les solutions hybrides. Les fournisseurs de colocation voient une adoption constante par les PME et les startups. Les agences gouvernementales priorisent des installations sécurisées et souveraines. D’autres industries, y compris les services publics et l’éducation, contribuent à la diversification. Les fournisseurs de cloud continuent de mener avec des investissements d’expansion. Les entreprises et la colocation soutiennent une demande à long terme à travers les verticales. Cette segmentation renforce la profondeur globale du marché.

Perspectives régionales

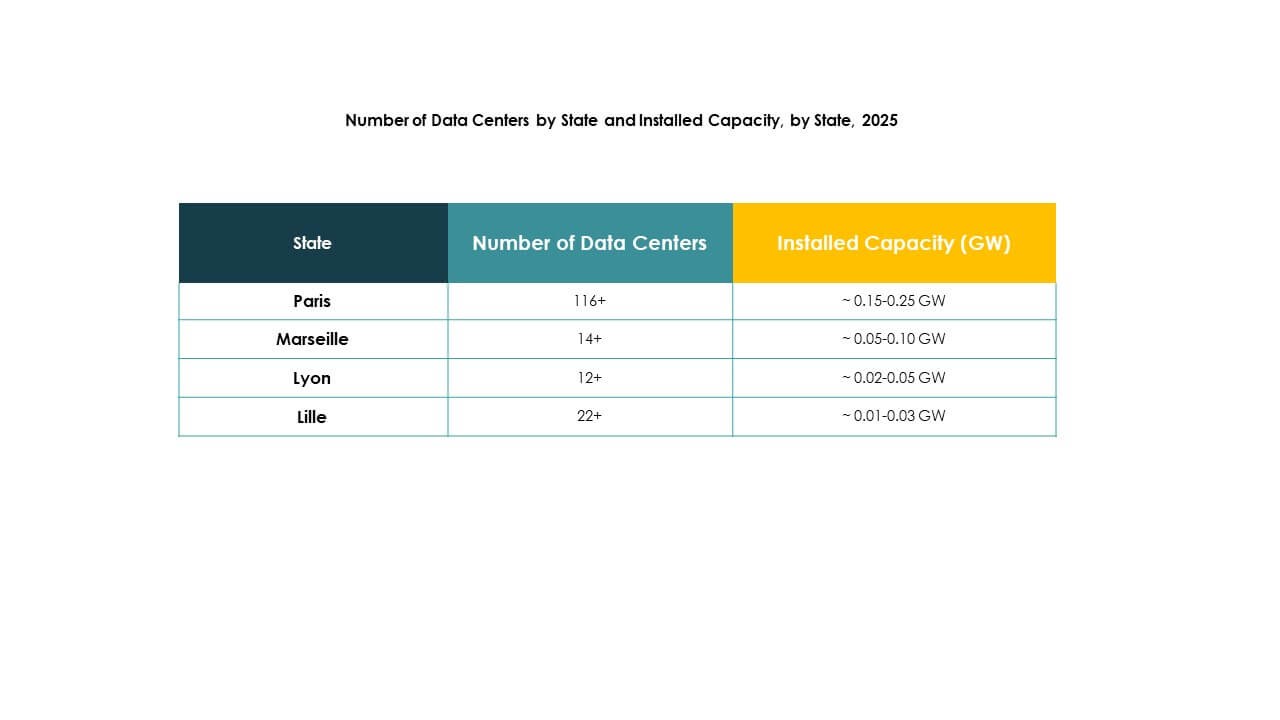

Paris et Île-de-France comme sous-région leader avec 56% de part

Le marché des centres de données en France est dirigé par Paris et l’Île-de-France, contribuant à 56% de part en 2024. Paris bénéficie d’être le centre névralgique pour la finance, les télécoms et les opérateurs hyperscale. Une forte connectivité fibre et une interconnexion mondiale attirent les entreprises et les investisseurs. La région assure sa domination avec un soutien réglementaire et une concentration d’entreprises. Paris renforce son rôle en tant que partie des hubs FLAP. Elle reste la région la plus significative pour la scalabilité et les services transfrontaliers.

Marseille et le sud de la France émergent avec 24% de part

Le marché des centres de données en France enregistre Marseille et le sud de la France avec une part de 24 % en 2024. Marseille émerge comme une passerelle mondiale grâce aux systèmes de câbles sous-marins reliant l’Afrique, l’Asie et le Moyen-Orient. Les entreprises y étendent leur présence pour optimiser la latence et accéder aux marchés régionaux en croissance. L’emplacement stratégique côtier renforce la compétitivité face à d’autres pôles européens. L’écosystème croissant de Marseille attire les opérateurs hyperscale et télécoms. Les villes du sud de la France bénéficient également de l’expansion industrielle. Cela positionne Marseille comme un leader de la connectivité internationale.

- Par exemple, en novembre 2022, le câble sous-marin 2Africa de 45 000 km, le plus grand du monde, a atterri à Marseille avec Digital Realty (anciennement Interxion) comme point de terminaison, renforçant le rôle de la ville en tant que hub de connectivité mondial clé.

Lyon et les villes secondaires gagnent en dynamisme avec une part de 20 %

Le marché des centres de données en France montre que Lyon et les villes secondaires contribuent à hauteur de 20 % en 2024. Ces villes attirent des investissements grâce à la croissance urbaine, à la disponibilité des terrains et à leur positionnement stratégique. Lyon bénéficie d’être un hub logistique et industriel avec une demande croissante des entreprises. Les villes secondaires soutiennent les déploiements en périphérie pour offrir des services locaux à faible latence. Les entreprises diversifient l’infrastructure au-delà de Paris et Marseille. Les investisseurs ciblent ces marchés pour des projets évolutifs à long terme. Cela crée une croissance équilibrée dans plusieurs régions.

- Par exemple, en 2024, Data4 et Brookfield ont annoncé des plans pour tripler leur capacité de centres de données en France d’ici 2030, s’étendant au-delà des 375 MW actuels pour répondre à la demande croissante en IA et infrastructures cloud.

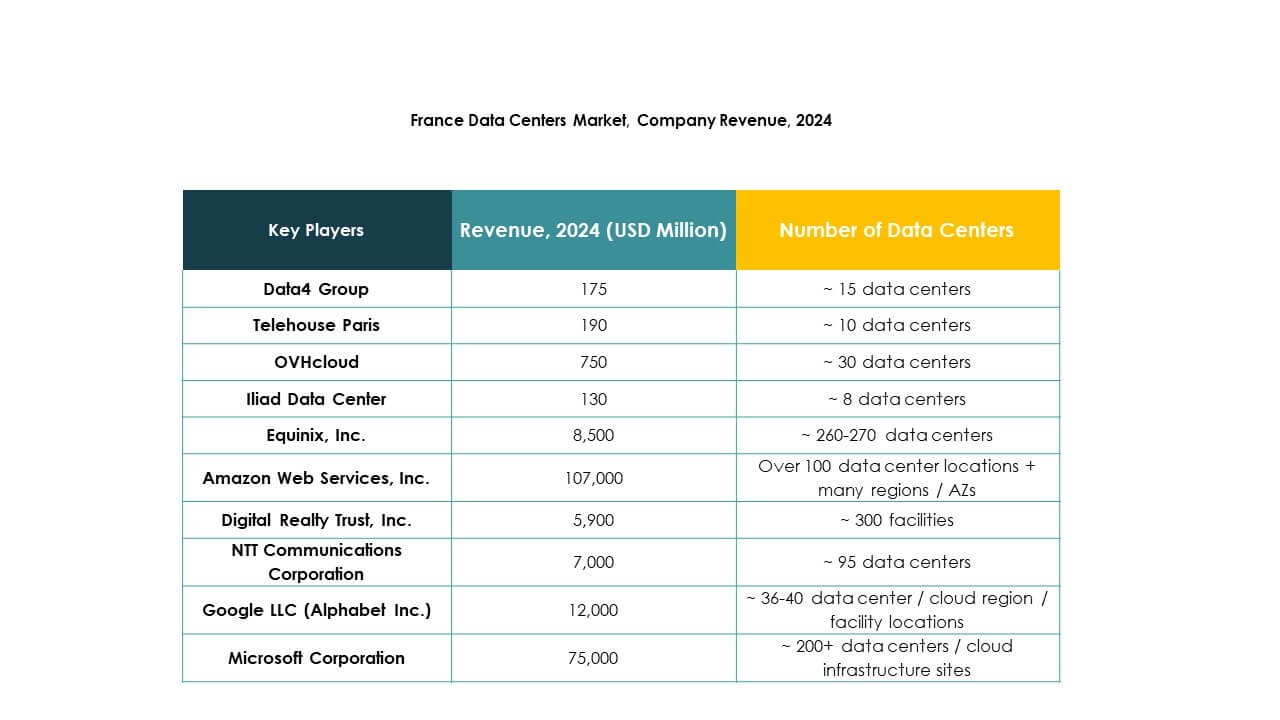

Informations Compétitives :

- Data4 Group

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Le marché des centres de données en France présente une concurrence intense entre les opérateurs cloud hyperscale et les leaders de la colocation neutre en termes de transporteurs. Equinix, Digital Realty et Telehouse ancrent les écosystèmes d’interconnexion à Paris et Marseille, tandis que Data4 développe des campus pour les entreprises et les locataires cloud. OVHcloud défend sa part avec un hébergement souverain et une intégration verticale. Microsoft, Amazon et Google augmentent leur capacité pour soutenir l’IA et les charges de travail à haute densité. NTT renforce sa présence grâce à la profondeur du réseau et aux offres de gros. Les acteurs rivalisent sur la disponibilité de l’énergie, les pipelines de terrains et l’approvisionnement en énergies renouvelables. Les programmes de durabilité, le refroidissement liquide ou avancé, et l’automatisation augmentent l’efficacité opérationnelle. Les partenariats avec les opérateurs télécoms et les routes de câbles sous-marins élargissent la portée. Les acheteurs évaluent la latence, les SLA et la posture de conformité. Le marché favorise les opérateurs qui sécurisent une énergie évolutive, une connectivité diversifiée et une livraison rapide.

Développements récents :

- En février 2025, Equinix a inauguré son onzième centre de données français (PA13x) à Meudon dans la région Île-de-France, soutenu par un investissement de 350 millions d’euros. Le nouveau site dispose d’une infrastructure prête pour l’IA avec 12 salles de données et intègre des systèmes d’énergie renouvelable et de récupération de chaleur grâce à un partenariat avec Engie, soutenant la durabilité et l’innovation numérique en France.

- En février 2024, la division Global Data Centers de NTT a annoncé des plans pour construire et exploiter son premier campus de centre de données à Paris. S’étendant sur 35,5 acres avec une capacité de 84 MW, ce campus fait partie de l’initiative d’investissement mondial de 10 milliards de dollars de NTT jusqu’en 2027 pour accélérer l’infrastructure cloud et IA haute performance tout en se concentrant sur l’approvisionnement en énergie 100 % renouvelable d’ici 2030.

- En avril 2025, Telehouse Paris a achevé une phase de développement majeure à son centre de données Magny 2 en lançant une nouvelle plateforme d’hébergement à haute densité, prête pour l’IA, spécifiquement conçue pour les charges de travail d’intelligence artificielle. Cette expansion intègre des technologies de refroidissement innovantes et supporte jusqu’à 3 MW de charge informatique.

- En juin 2025, OVHcloud a annoncé un partenariat stratégique avec Crayon, un leader mondial de l’informatique et de l’innovation. Cette collaboration permet aux clients dans plus de 45 régions, y compris la France, d’accéder et de construire sur l’infrastructure cloud souveraine et durable d’OVHcloud avec des ratios performance-prix améliorés et une offre de solutions élargie pour les environnements IA et cloud hybride.

- En juillet 2025, Data4 Group a vu Arjun Infrastructure Partners et Interogo Holding acquérir une participation significative dans son portefeuille de centres de données StableCo, renforçant ainsi la capacité d’investissement et les plans de croissance de Data4 à travers la France et l’Europe.