الملخص التنفيذي:

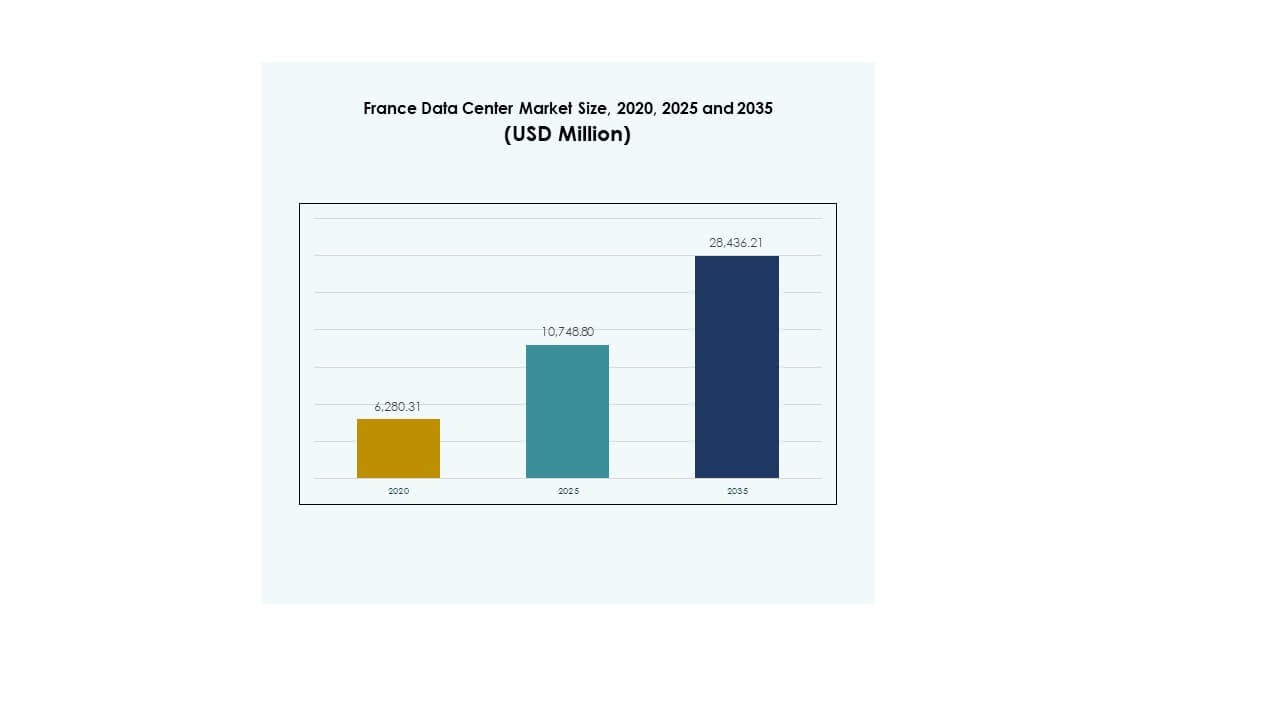

تم تقييم حجم سوق مراكز البيانات في فرنسا بقيمة 6,280.31 مليون دولار أمريكي في عام 2020 ليصل إلى 10,748.80 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 28,436.21 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.16% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في فرنسا 2025 |

10,748.80 مليون دولار أمريكي |

| سوق مراكز البيانات في فرنسا، معدل النمو السنوي المركب |

10.16% |

| حجم سوق مراكز البيانات في فرنسا 2035 |

28,436.21 مليون دولار أمريكي |

يتم تعزيز النمو في سوق مراكز البيانات في فرنسا من خلال التبني السريع للحوسبة السحابية، وزيادة الطلب على البنية التحتية الجاهزة للذكاء الاصطناعي، والابتكار في العمليات الموفرة للطاقة. تركز الشركات على الأتمتة، وأنظمة التبريد المتقدمة، ونماذج تكنولوجيا المعلومات الهجينة لتحسين التكاليف والأداء. يفضل المستثمرون فرنسا بسبب استقرارها التنظيمي، وقوة الاتصال، ودورها كمركز استراتيجي أوروبي، مما يجعل السوق حيويًا لمبادرات التحول الرقمي طويلة الأجل.

تتصدر باريس سوق مراكز البيانات في فرنسا، مستفيدة من اتصالها العالمي وتركيز الشركات، بينما تبرز مرسيليا كبوابة حيوية بسبب أنظمة الكابلات البحرية التي تربط أوروبا وأفريقيا وآسيا. تكتسب المدن الثانوية مثل ليون و

ليل زخماً مع الاستثمارات في البنية التحتية ونشر الحوسبة الطرفية، مما يدعم التوسع الإقليمي. يعزز هذا التنويع الجغرافي مكانة فرنسا كقائد محلي ومحور اتصال دولي.

محركات السوق

زيادة الطلب على البنية التحتية الرقمية لدعم التوسع المؤسسي والسحابي

يكتسب سوق مراكز البيانات في فرنسا زخماً مع الطلب القوي من مشغلي المؤسسات والسحابة. تبحث الشركات عن مرافق قابلة للتوسع وآمنة ومرنة للتعامل مع أعباء العمل الخاصة بالذكاء الاصطناعي وإنترنت الأشياء والبيانات الضخمة. يتسارع التبني السحابي مع تحول الشركات من تكنولوجيا المعلومات التقليدية نحو النماذج الهجينة والسحابية الأصلية. يلعب السوق دورًا مركزيًا في دعم الرقمنة في الخدمات المالية والاتصالات والتجارة الإلكترونية. الابتكار في البناء المعياري وكفاءة الطاقة يجذب اهتمام المستثمرين. تعتبره الشركات العمود الفقري للبنية التحتية طويلة الأجل. يقوم اللاعبون في مجال الحوسبة الفائقة بتوسيع وجودهم لتلبية الطلب المتزايد من المؤسسات. يعزز هذا الطلب الأهمية الاستراتيجية لفرنسا كمركز رقمي أوروبي.

الابتكارات التكنولوجية ودمج حلول البنية التحتية الموفرة للطاقة

يستفيد سوق مراكز البيانات في فرنسا من التبني السريع لتقنيات التبريد المتقدمة والأتمتة ودمج الطاقة المتجددة. يركز المشغلون على تحقيق فعالية أقل في استخدام الطاقة من خلال التقنيات الخضراء والتصاميم المحسنة. تحسن أنظمة المراقبة المدعومة بالذكاء الاصطناعي توزيع الطاقة وكفاءة عبء العمل. تضمن الشبكات الذكية ودمج الطاقة المتجددة دور فرنسا كقائد في عمليات مراكز البيانات المستدامة. تستثمر الشركات في الأتمتة الذكية لتبسيط عمليات تكنولوجيا المعلومات. تضع هذه الجهود المرافق كأصول موثوقة ومرنة بيئيًا. بالنسبة للمستثمرين، يترجم تبني التكنولوجيا إلى عوائد أعلى وتقليل المخاطر التشغيلية. تعزز كفاءة الطاقة القدرة التنافسية العالمية بشكل أكبر.

- على سبيل المثال، افتتح مركز بيانات Equinix PA10 في سان دوني، باريس، في عام 2024 كأول مركز بيانات في فرنسا يصدر الحرارة الفائضة إلى القرية الأولمبية الباريسية والمركز المائي، مع الحفاظ على درجة حرارة حوض المنافسة عند 28 درجة مئوية بينما يتم تشغيله بالكامل بواسطة الطاقة المتجددة.

الأهمية الاستراتيجية لمرافق الاستضافة المشتركة والحجم الكبير للشركات العالمية

يجذب سوق مراكز البيانات في فرنسا مزودي السحابة الضخمة وقادة الاستضافة المشتركة بسبب الاتصال القوي والدعم التنظيمي. ينمو الاستضافة المشتركة بسبب قيام الشركات الصغيرة والمتوسطة والشركات بتعهيد تكنولوجيا المعلومات لتقليل التكاليف وتحسين المرونة. يضمن التوسع الضخم القدرة على استيعاب اللاعبين العالميين الذين يدخلون الأسواق الأوروبية. تعزز مراكز البيانات في باريس الروابط مع لندن وفرانكفورت وأمستردام، مما يعزز هيمنة سوق FLAP. تنظر الشركات العالمية إلى فرنسا كبوابة إلى أوروبا وأفريقيا. يولي المستثمرون الأولوية للمرافق الكبيرة ذات الاتصال القوي بالألياف. توفر مراكز الحافة والمراكز المعيارية دعمًا تكميليًا. يبرز هذا التحول مركزية السوق في استراتيجيات الأعمال الدولية.

التحول نحو بنى تكنولوجيا المعلومات الهجينة واحتياجات التحول الرقمي المتزايدة للشركات

يشهد سوق مراكز البيانات في فرنسا تزايدًا في تبني نماذج تكنولوجيا المعلومات الهجينة التي تجمع بين الحلول المحلية والسحابية والحافة. تنفذ الشركات أنظمة هجينة لإدارة أعباء العمل الحساسة مع تحسين كفاءة التكاليف. يتزايد الطلب على حلول السحابة الخاصة جنبًا إلى جنب مع استخدام السحابة العامة. تركز الصناعات بما في ذلك الرعاية الصحية والتمويل والحكومة على الامتثال وإدارة البيانات الآمنة. يسرع التحول الرقمي من تبني الذكاء الاصطناعي والأتمتة وإنترنت الأشياء، مما يخلق طلبًا على المراكز القابلة للتوسع. تتيح الحلول الهجينة أيضًا استعادة أسرع من الكوارث وتخطيط المرونة. تنظر الشركات إليها كميزة تنافسية لتأمين أنظمة تكنولوجيا المعلومات الجاهزة للمستقبل. يجعل تبني البنية التحتية الهجينة فرنسا مركزًا رائدًا للابتكار.

- على سبيل المثال، في نوفمبر 2023، افتتحت OVHcloud مركز بياناتها الثالث المعتمد من SecNumCloud في جرافلين وطرحت منطقة جديدة في باريس بثلاث مناطق توفر متباعدة بين 10-30 كم، مما يعزز المرونة واستعادة الكوارث والامتثال للأعباء الحرجة.

اتجاهات السوق

توسع مراكز البيانات الحافة والمراكز المعيارية لدعم التطبيقات ذات زمن الاستجابة المنخفض

يشهد سوق مراكز البيانات في فرنسا زيادة في عمليات النشر الحافة والوحدات لتلبية الاحتياجات المحلية. تتطلب الشركات حلولاً منخفضة زمن الاستجابة للذكاء الاصطناعي والألعاب والتحليلات في الوقت الفعلي. تدعم بنية الحافة التحتية عمليات نشر الجيل الخامس والتنقل الذاتي وخدمات إنترنت الأشياء. تُمكّن المرافق الوحداتية من النشر السريع في المناطق الحضرية وشبه الحضرية. يعيد هذا الاتجاه تشكيل كيفية تخطيط الشركات لأعباء العمل، مع التركيز على البنية التحتية الموزعة. يدعم المستثمرون الحلول الوحداتية لتحقيق عوائد سريعة. تركز الشركات على الحافة لتحسين تجربة المستخدم وكفاءة النظام. يضع هذا الاتجاه فرنسا كقائد في النظم البيئية الناشئة منخفضة زمن الاستجابة.

التركيز على تبني الطاقة المتجددة للتماشي مع أهداف الاستدامة

يظهر سوق مراكز البيانات في فرنسا دفعًا قويًا نحو دمج الطاقة المتجددة في العمليات. يتزايد تعاون المشغلين مع المرافق المحلية لتأمين اتفاقيات شراء الطاقة النظيفة. تتماشى العمليات القائمة على الطاقة المتجددة مع أهداف إزالة الكربون في الاتحاد الأوروبي. يشمل تنويع مزيج الطاقة موارد الطاقة الشمسية والرياح والطاقة الكهرومائية. يدمج مشغلو مراكز البيانات تخزين البطاريات المبتكر لتحقيق توازن في الأحمال. يجذب تبني البنية التحتية الخضراء الشركات متعددة الجنسيات الملتزمة بالاستدامة. تكتسب المرافق التي تتمتع بمؤهلات قوية في الطاقة المتجددة ميزة تنافسية في اكتساب العملاء. يسرع هذا التحول الانتقال نحو النظم البيئية الرقمية الأكثر خضرة في فرنسا.

زيادة تبني الذكاء الاصطناعي والأتمتة لعمليات مراكز البيانات

يشهد سوق مراكز البيانات في فرنسا تزايدًا في دمج أدوات الذكاء الاصطناعي للصيانة التنبؤية وتحسين الموارد. يعزز الذكاء الاصطناعي كفاءة التبريد، ويقلل من وقت التوقف، ويزيد من إدارة أعباء العمل. تدعم الأتمتة التحليلات التنبؤية وتحسن أداء اتفاقيات مستوى الخدمة. تستفيد الشركات من التعلم الآلي لإدارة مخاطر الأمن السيبراني. يرى المستثمرون أن تحسين الذكاء الاصطناعي يقود إلى توفير طويل الأجل في التكاليف. تبسط الأتمتة الموجهة توسيع أعباء العمل عبر البنى التحتية الهجينة. تعتمد الشركات على الأنظمة الذكية لحل المشكلات بشكل استباقي. هذه التطورات تحول كيفية عمل المرافق في بيئة تنافسية.

أهمية متزايدة للنظم البيئية للاتصال وخدمات الربط

يتطور سوق مراكز البيانات في فرنسا مع التركيز المتزايد على محاور الربط. تعمل باريس ومرسيليا كبوابات مركزية تربط أوروبا وأفريقيا والشرق الأوسط. تعزز الكابلات البحرية الاتصال الدولي، مما يجعل فرنسا جذابة لمزودي السعة الكبيرة. تفضل الشركات مواقع التواجد المشترك التي تتمتع بنظم بيئية قوية للربط. توسع مشغلو الاتصالات شراكاتهم لتمديد نطاق الوصول. يمول المستثمرون توسعات شبكات الألياف لدعم تبني السحابة. يعزز الاتصال القوي التنافسية الإقليمية. يرفع هذا الاتجاه في الربط مكانة فرنسا كمركز عالمي لتوجيه البيانات.

تحديات السوق

استهلاك عالي للطاقة والضغط للامتثال لمعايير الاستدامة

يواجه سوق مراكز البيانات في فرنسا مخاوف متزايدة حول ارتفاع الطلب على الكهرباء والامتثال للاستدامة. يجب على المشغلين موازنة احتياجات الأداء مع لوائح كفاءة الطاقة في الاتحاد الأوروبي. تخلق أنظمة التبريد كثيفة الطاقة تكاليف تشغيلية عالية. تواجه الشركات ضغوطًا لتبني حلول متجددة مع ضمان استمرارية التشغيل. تتطلب ترقيات البنية التحتية استثمارات رأسمالية كبيرة. تضيف عمليات تدقيق الاستدامة تعقيدًا للمشغلين الذين يديرون عملاء متعددين الجنسيات. يصبح من الضروري التماشي مع الأهداف المحايدة للكربون للبقاء تنافسيًا. تزيد هذه التحديات من الحواجز أمام الوافدين الجدد الذين لديهم احتياطيات رأسمالية محدودة.

تعقيد تنظيمي متزايد ومتطلبات سيادة البيانات

يواجه سوق مراكز البيانات في فرنسا عقبات بسبب قوانين حماية البيانات الصارمة وأطر الامتثال. تتطلب سياسات اللائحة العامة لحماية البيانات (GDPR) والسيادة المحلية من المشغلين إدارة الأحمال الحساسة داخل الحدود الوطنية. وهذا يخلق تحديات لمزودي الخدمات العالميين الذين يسعون إلى نماذج خدمات عبر الحدود. تضيف الشهادات الأمنية والتدقيق أعباء تكاليفية. تبطئ عمليات الموافقة المعقدة جداول نشر المشاريع الضخمة ومشاريع الاستضافة المشتركة. تطالب الشركات بمعايير عالية من الامتثال، مما يزيد من التحديات التشغيلية. يظل من الضروري للمشغلين التوافق مع السلطات التنظيمية. تعيد هذه المتطلبات تشكيل الديناميكيات التنافسية بين المزودين الإقليميين والدوليين.

فرص السوق

توسع أحمال العمل الخاصة بالذكاء الاصطناعي والسحابة والحوسبة عالية الأداء

يخلق سوق مراكز البيانات في فرنسا فرصًا قوية مع زيادة تبني أحمال العمل الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء. تحتاج الشركات إلى مرافق متقدمة لتطبيقات الحوسبة المعقدة. يغذي تبني السحابة الطلب على بنية تحتية قابلة للتوسع ومرنة. يقوم اللاعبون الضخمين بتوسيع السعة الإقليمية لالتقاط أحمال العمل الخاصة بالشركات. تولد القطاعات المدفوعة بالحوسبة عالية الأداء مثل الرعاية الصحية والدفاع والمالية فرصًا كبيرة. تعتبر الشركات فرنسا مركزًا أوروبيًا رئيسيًا للحوسبة من الجيل التالي. بالنسبة للمستثمرين، تقدم فرنسا إمكانات نمو مستقرة وعالية. تعزز هذه الفرصة أهميتها الاستراتيجية العالمية.

تعزيز دور البنية التحتية الطرفية ومراكز الاتصال الإقليمية

يوفر سوق مراكز البيانات في فرنسا فرص نمو من خلال صعود المرافق الطرفية وتوسع الاتصال. يتيح تبني البنية التحتية الطرفية تقديم خدمات رقمية أسرع للشركات الصغيرة والمتوسطة والكبيرة. تعزز مرسيليا وباريس أدوارهما كبوابات عالمية، مدعومة بأنظمة الكابلات البحرية. تحصل المدن الثانوية على استثمارات بسبب النمو الحضري والموقع الاستراتيجي. تجذب عمليات النشر الطرفية أنظمة الاتصالات وإنترنت الأشياء. تعتبر الشركات المراكز الإقليمية ضرورية لتحسين الأداء والتكلفة. يدعم المستثمرون الشبكات الطرفية لتوسيع الإيرادات بسرعة. يفتح هذا التحول مشهدًا متنوعًا من الفرص.

تقسيم السوق

حسب المكون

يسيطر سوق مراكز البيانات في فرنسا على الأجهزة، حيث تمتلك الحصة الأكبر بسبب الطلب على الخوادم وحلول التخزين والتبريد. تستثمر الشركات في بنية تحتية قوية للتعامل مع أحمال العمل الخاصة بالذكاء الاصطناعي والسحابة وإنترنت الأشياء. تنمو قطاعات البرمجيات بشكل مطرد مع أدوات الأتمتة والافتراضية والمراقبة. توفر الخدمات مثل الاستشارات والعمليات المدارة مصادر دخل متكررة. تظل ترقيات الأجهزة مركزية للمشغلين. يزيد الطلب المتزايد على التخزين الآمن من بروز الأجهزة. يظهر القطاع مرونة نمو طويلة الأجل.

حسب نوع مركز البيانات

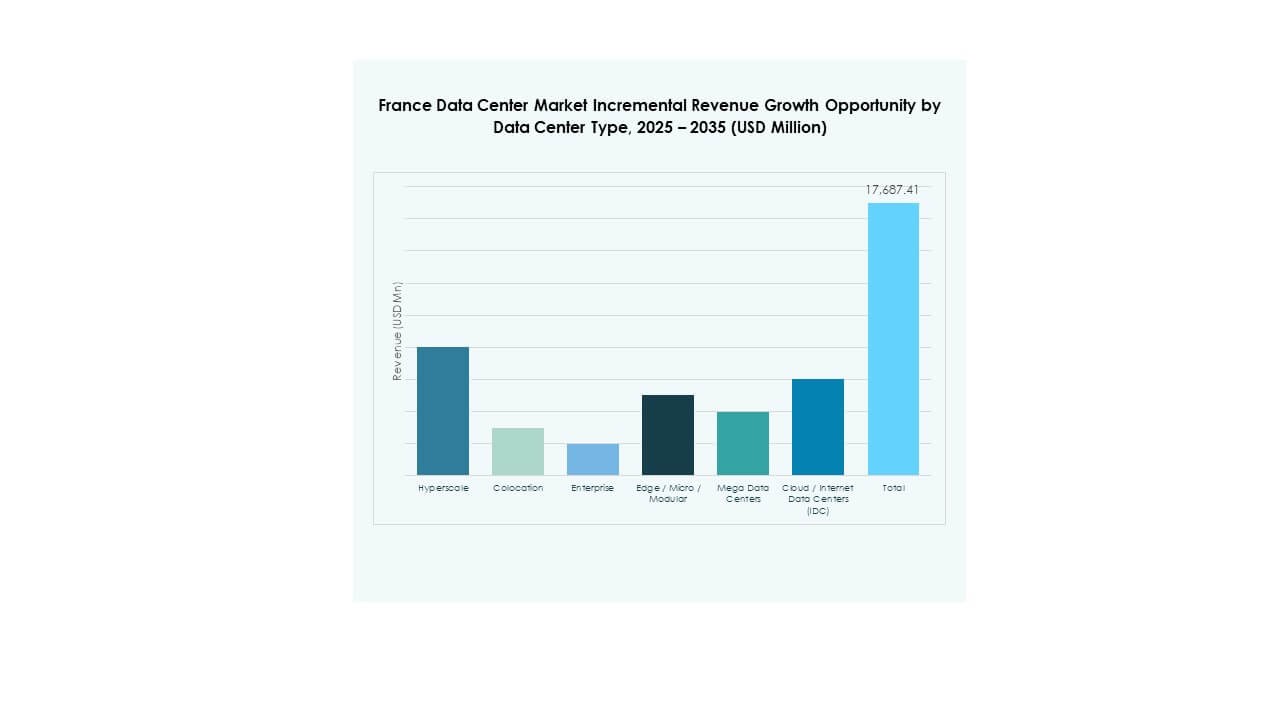

يقود سوق مراكز البيانات في فرنسا المراكز الضخمة، مدفوعة بمزودي السحابة العالميين والشركات الكبيرة. تمتلك مرافق الاستضافة المشتركة حصة كبيرة، تلبي احتياجات الاستعانة بمصادر خارجية للشركات الصغيرة والمتوسطة. تظل مراكز الشركات ذات صلة لأحمال العمل المحددة التي تتطلب إدارة داخلية. تتوسع عمليات النشر الطرفية والوحدات بسرعة، تدعم الاحتياجات المحلية ذات زمن الانتقال المنخفض. تزداد مرافق السحابة ومراكز البيانات الداخلية مع الطلب العالي من الشركات الرقمية. تجذب المراكز الضخمة الاستثمارات العالمية بسبب وفورات الحجم. يبرز هذا التقسيم هيمنة المراكز الضخمة وأهمية الأطراف المتزايدة.

حسب نموذج النشر

يشهد سوق مراكز البيانات في فرنسا قيادة عمليات النشر السحابية بسبب طلبات هجرة المؤسسات واحتياجات التوسع. تنمو النماذج الهجينة مع توازن الشركات بين الامتثال وكفاءة التكلفة. تحتفظ الحلول المحلية بقيمتها للصناعات المنظمة التي تتطلب بيانات حساسة. تفضل المؤسسات الخدمات السحابية الأصلية للابتكار. تدعم الاستراتيجيات الهجينة احتياجات المرونة والتعافي من الكوارث. تتبنى الشركات الكبيرة النماذج الهجينة لتحسين أعباء العمل. يقوم مقدمو الخدمات السحابية بتوسيع وجودهم لتلبية الطلب الوطني وعبر الحدود. يضع هذا الديناميكية النماذج الهجينة والسحابية كمسرعات للنمو.

حسب حجم المؤسسة

يسيطر على سوق مراكز البيانات في فرنسا الشركات الكبيرة، التي تقود الاستثمارات في البنية التحتية القابلة للتوسع. تسعى هذه الشركات إلى سعة متقدمة لمبادرات الذكاء الاصطناعي والبيانات الضخمة والتحول الرقمي. تعتمد الشركات الصغيرة والمتوسطة على خدمات الاستضافة المشتركة والخدمات المدارة لتحقيق كفاءة التكلفة. يدعم الطلب على البنية التحتية المرنة من الشركات الناشئة نمو الاستضافة المشتركة. تحافظ الشركات الكبيرة على القيادة من خلال قوة الإنفاق المستمرة. تخلق الشركات الصغيرة والمتوسطة إمكانات التنويع والتبني طويل الأجل. يدعم كلا القطاعين النمو المتوازن في النظام البيئي. يقود هذا الهيكل الطلب القوي عبر الصناعات.

حسب التطبيق / حالة الاستخدام

يقود سوق مراكز البيانات في فرنسا تطبيقات تكنولوجيا المعلومات والاتصالات، حيث تمثل الحصة الأكبر بسبب اعتماد السحابة وطرح شبكات 5G. يمثل قطاع البنوك والخدمات المالية والتأمين طلبًا قويًا على الاستضافة الآمنة والمتوافقة. تحتاج مرافق الرعاية الصحية إلى حلول متقدمة للأعباء الثقيلة للبيانات. يتطلب قطاع التجزئة والتجارة الإلكترونية قابلية التوسع لإدارة الزيادات الموسمية. تولد وسائل الإعلام والترفيه طلبًا على توصيل المحتوى. تستخدم الصناعات التحويلية أنظمة متقدمة للأتمتة. تؤكد الحكومة على متطلبات الامتثال والدفاع. يدعم هذا التنويع قاعدة سوق واسعة ومرنة.

حسب صناعة المستخدم النهائي

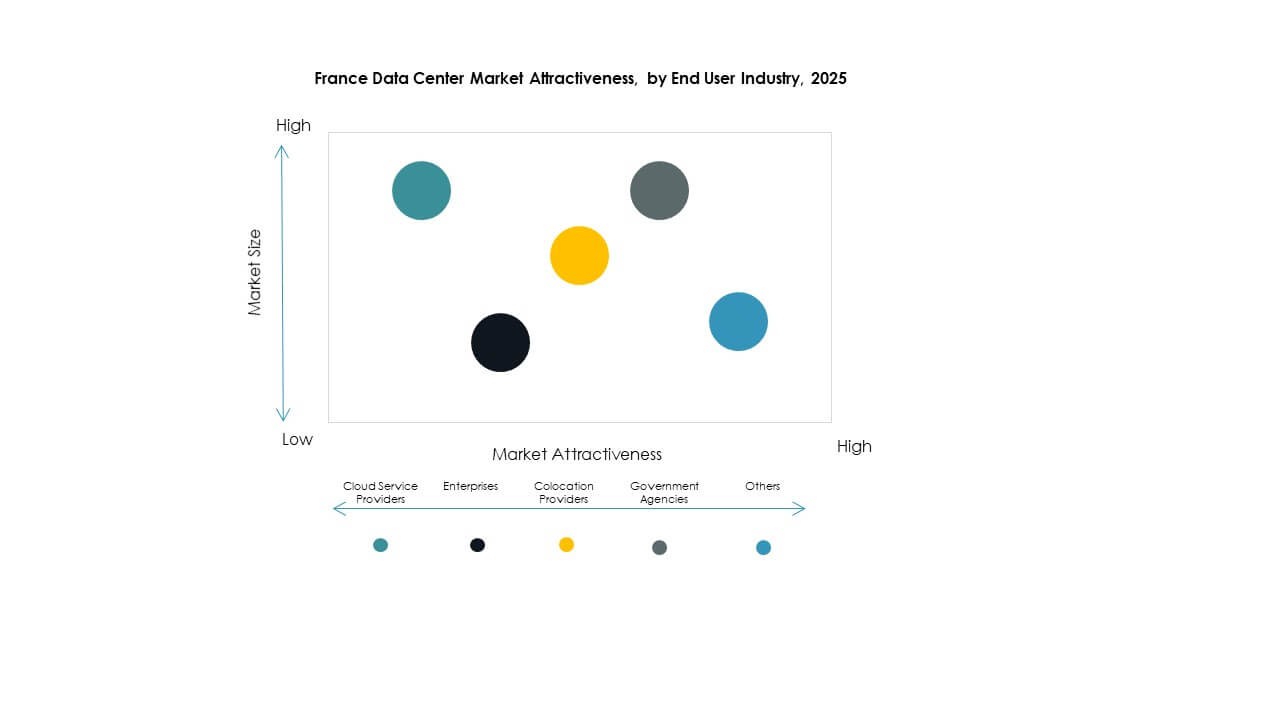

يقود سوق مراكز البيانات في فرنسا مقدمو الخدمات السحابية، حيث يمتلكون الحصة الأكبر من خلال عمليات النشر الكبيرة. تحافظ المؤسسات على طلب كبير على الاستضافة الخاصة والحلول الهجينة. تشهد مقدمو خدمات الاستضافة المشتركة اعتمادًا مستقرًا من قبل الشركات الصغيرة والمتوسطة والشركات الناشئة. تفضل الوكالات الحكومية المرافق الآمنة وذات السيادة. تساهم صناعات أخرى بما في ذلك المرافق والتعليم في التنويع. يواصل مقدمو الخدمات السحابية القيادة من خلال استثمارات التوسع. تحافظ المؤسسات والاستضافة المشتركة على الطلب طويل الأجل عبر القطاعات. يعزز هذا التقسيم عمق السوق العام.

رؤى إقليمية

باريس وإيل دو فرانس كأبرز منطقة فرعية بحصة 56%

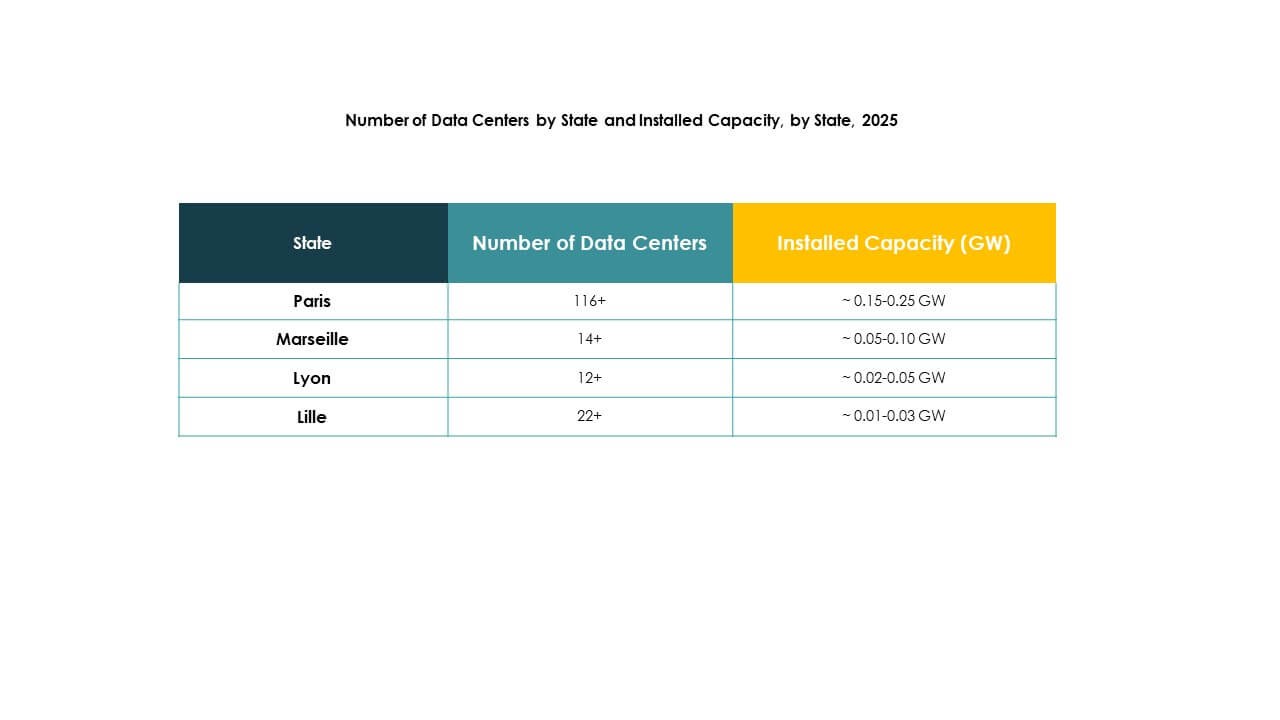

يقود سوق مراكز البيانات في فرنسا باريس وإيل دو فرانس، حيث تساهم بنسبة 56% من الحصة في عام 2024. تستفيد باريس من كونها المركز الرئيسي للتمويل والاتصالات والمشغلين الكبار. تجذب الاتصالات الألياف القوية والاتصال العالمي المؤسسات والمستثمرين. تؤمن المنطقة الهيمنة بدعم تنظيمي وتركيز المؤسسات. تعزز باريس دورها كجزء من محاور FLAP. تظل المنطقة الأكثر أهمية من حيث التوسع والخدمات عبر الحدود.

مارسيليا وجنوب فرنسا تبرز بحصة 24%

يسجل سوق مراكز البيانات في فرنسا حصة 24% لمرسيليا وجنوب فرنسا في عام 2024. تبرز مرسيليا كبوابة عالمية بسبب أنظمة الكابلات البحرية التي تربط إفريقيا وآسيا والشرق الأوسط. توسع الشركات وجودها هنا لتحسين زمن الاستجابة والوصول إلى أسواق النمو الإقليمية. يعزز الموقع الساحلي الاستراتيجي القدرة التنافسية ضد المراكز الأوروبية الأخرى. يجذب النظام البيئي المتنامي في مرسيليا مشغلي الاتصالات ومراكز البيانات الضخمة. تستفيد مدن جنوب فرنسا أيضًا من التوسع الصناعي. يضع ذلك مرسيليا كقائد في الاتصال الدولي.

- على سبيل المثال، في نوفمبر 2022، وصل كابل 2Africa البحري الذي يبلغ طوله 45,000 كم، وهو الأكبر في العالم، إلى مرسيليا مع Digital Realty (المعروفة سابقًا باسم Interxion) كنقطة إنهاء، مما يعزز دور المدينة كمركز عالمي رئيسي للاتصال.

ليون والمدن الثانوية تكتسب الزخم بحصة 20%

يظهر سوق مراكز البيانات في فرنسا أن ليون والمدن الثانوية تساهم بحصة 20% في عام 2024. تجذب هذه المدن الاستثمارات من خلال النمو الحضري وتوافر الأراضي والموقع الاستراتيجي. تستفيد ليون من كونها مركزًا لوجستيًا وصناعيًا مع تزايد الطلب من الشركات. تدعم المدن الثانوية نشر الحافة لتقديم خدمات محلية بزمن استجابة منخفض. تنوع الشركات البنية التحتية خارج باريس ومرسيليا. يستهدف المستثمرون هذه الأسواق لمشاريع قابلة للتوسع على المدى الطويل. يخلق ذلك نموًا متوازنًا عبر مناطق متعددة.

- على سبيل المثال، في عام 2024، أعلنت Data4 وBrookfield عن خطط لزيادة سعة مراكز البيانات الفرنسية إلى ثلاثة أضعاف بحلول عام 2030، متوسعةً إلى ما بعد 375 ميجاوات الحالية لتلبية الطلب المتزايد على البنية التحتية للذكاء الاصطناعي والسحابة.

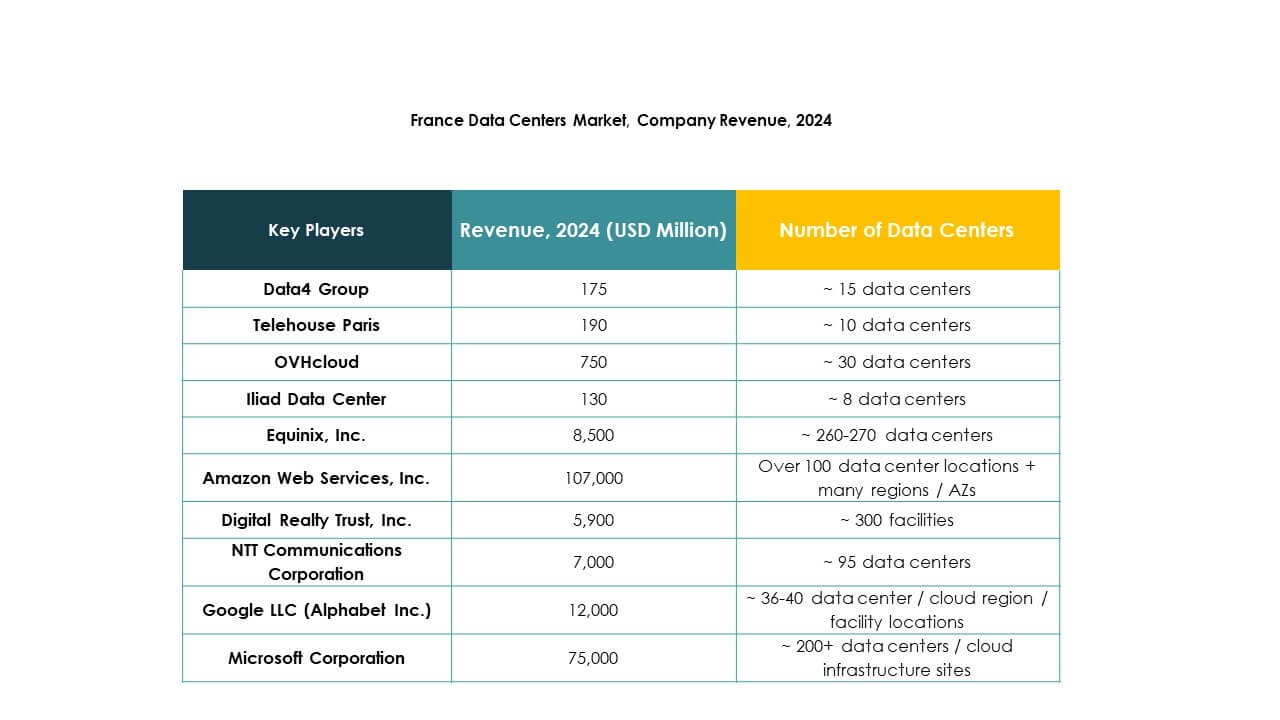

رؤى تنافسية:

- مجموعة Data4

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- شركة NTT للاتصالات

- شركة Microsoft

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

يتميز سوق مراكز البيانات في فرنسا بمنافسة شديدة بين مشغلي السحابة الضخمة وقادة الاستضافة المحايدة للناقل. تثبت Equinix وDigital Realty وTelehouse أنظمة الاتصال في باريس ومرسيليا، بينما توسع Data4 بناء الحرم الجامعي للمستأجرين من الشركات والسحابة. تدافع OVHcloud عن حصتها من خلال الاستضافة السيادية والتكامل الرأسي. توسع Microsoft وAmazon وGoogle السعة لدعم الذكاء الاصطناعي والأحمال العالية الكثافة. تعزز NTT وجودها من خلال عمق الشبكة والعروض بالجملة. يتنافس اللاعبون على توفر الطاقة، وخطوط الأراضي، وشراء الطاقة المتجددة. ترفع برامج الاستدامة، والتبريد السائل أو المتقدم، والأتمتة كفاءة التشغيل. تعزز الشراكات مع شركات الاتصالات ومسارات الكابلات البحرية الوصول. يزن المشترون زمن الاستجابة، واتفاقيات مستوى الخدمة، والوضع الامتثالي. يفضل السوق المشغلين الذين يؤمنون الطاقة القابلة للتوسع، والاتصال المتنوع، والتسليم السريع.

التطورات الأخيرة:

- في فبراير 2025، افتتحت شركة Equinix مركز البيانات الفرنسي الحادي عشر (PA13x) في مودون ضمن منطقة إيل دو فرانس، بدعم من استثمار قدره 350 مليون يورو. يتميز الموقع الجديد ببنية تحتية جاهزة للذكاء الاصطناعي مع 12 قاعة بيانات وي integrates أنظمة الطاقة المتجددة واستعادة الحرارة من خلال شراكة مع Engie، مما يدعم الاستدامة والابتكار الرقمي في فرنسا.

- في فبراير 2024، أعلنت قسم مراكز البيانات العالمية لشركة NTT عن خطط لبناء وتشغيل أول حرم جامعي لمركز بيانات في باريس. يمتد على مساحة 35.5 فدانًا مع قدرة تصل إلى 84 ميجاوات، ويعد هذا الحرم جزءًا من مبادرة استثمارية عالمية بقيمة 10 مليارات دولار من NTT حتى عام 2027 لتسريع بنية تحتية سحابية وأداء عالي للذكاء الاصطناعي مع التركيز على مصادر الطاقة المتجددة بنسبة 100% بحلول عام 2030.

- في أبريل 2025، أكملت Telehouse Paris مرحلة تطوير رئيسية في مركز البيانات Magny 2 بإطلاق منصة استضافة جديدة عالية الكثافة وجاهزة للذكاء الاصطناعي مصممة خصيصًا لأعباء العمل الخاصة بالذكاء الاصطناعي. يتضمن هذا التوسع تقنيات تبريد مبتكرة ويدعم حمولة تصل إلى 3 ميجاوات من تكنولوجيا المعلومات.

- في يونيو 2025، أعلنت OVHcloud عن شراكة استراتيجية مع Crayon، الرائدة العالمية في تكنولوجيا المعلومات والابتكار. تتيح هذه الشراكة للعملاء في أكثر من 45 منطقة – بما في ذلك فرنسا – الوصول إلى البنية التحتية السحابية السيادية والمستدامة لـ OVHcloud والبناء عليها مع تحسين نسب الأداء إلى السعر وتقديم حلول أوسع لبيئات الذكاء الاصطناعي والسحابة الهجينة.

- في يوليو 2025، شهدت مجموعة Data4 استحواذ Arjun Infrastructure Partners وInterogo Holding على حصة كبيرة في محفظة مراكز البيانات StableCo، مما يعزز قدرة Data4 الاستثمارية وخطط النمو في جميع أنحاء فرنسا وأوروبا.