Riepilogo esecutivo:

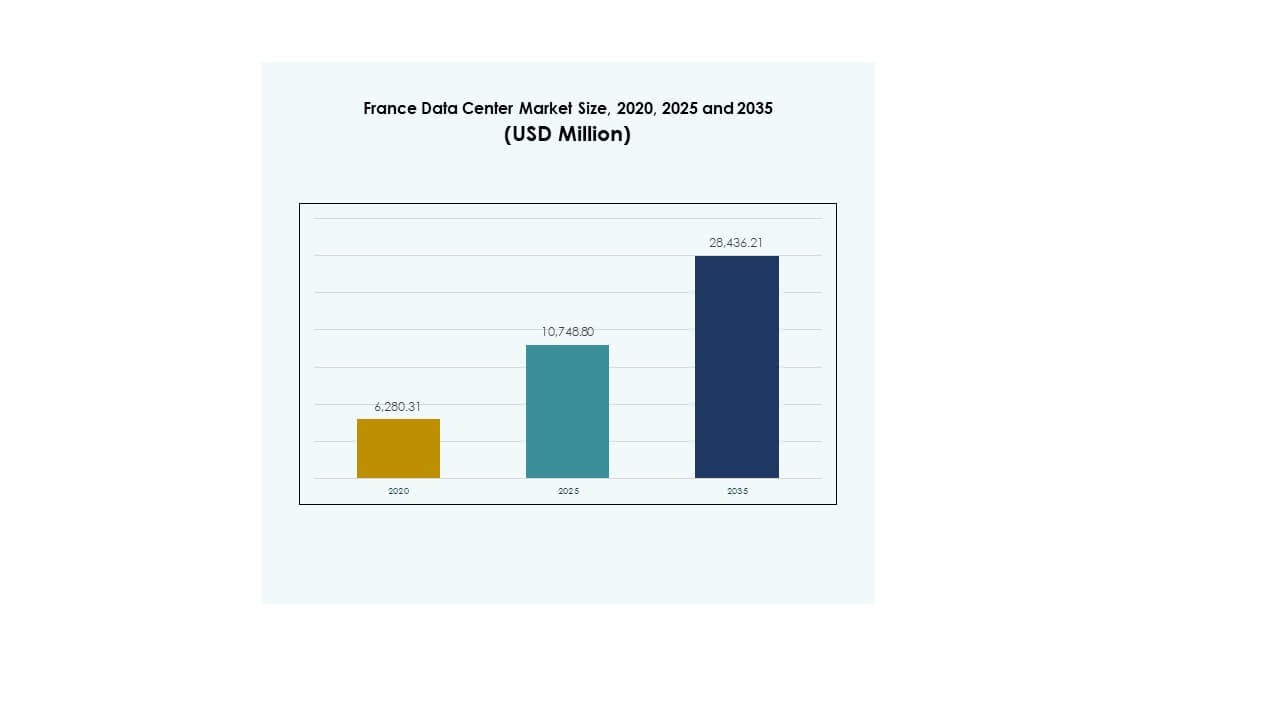

Il mercato dei Data Center in Francia è stato valutato a 6.280,31 milioni di USD nel 2020, raggiungendo i 10.748,80 milioni di USD nel 2025 e si prevede che raggiungerà i 28.436,21 milioni di USD entro il 2035, con un CAGR del 10,16% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Francia 2025 |

USD 10.748,80 Milioni |

| Mercato dei Data Center in Francia, CAGR |

10,16% |

| Dimensione del Mercato dei Data Center in Francia 2035 |

USD 28.436,21 Milioni |

La crescita del mercato dei Data Center in Francia è alimentata dall’adozione rapida del cloud, dalla crescente domanda di infrastrutture pronte per l’IA e dall’innovazione nelle operazioni a risparmio energetico. Le imprese si concentrano su automazione, sistemi di raffreddamento avanzati e modelli IT ibridi per ottimizzare costi e prestazioni. Gli investitori danno priorità alla Francia per la sua stabilità normativa, forte connettività e ruolo di hub strategico europeo, rendendo il mercato vitale per le iniziative di trasformazione digitale a lungo termine.

Parigi guida il mercato dei Data Center in Francia, beneficiando della sua connettività globale e concentrazione di imprese, mentre Marsiglia emerge come un gateway critico grazie ai sistemi di cavi sottomarini che collegano Europa, Africa e Asia. Città secondarie come Lione e

Lilla guadagnano slancio con investimenti in infrastrutture e implementazioni edge, supportando l’espansione regionale. Questa diversificazione geografica rafforza la posizione della Francia come leader domestico e hub di connettività internazionale.

Fattori di Mercato

Crescente Domanda di Infrastrutture Digitali per Supportare l’Espansione di Imprese e Cloud

Il mercato dei Data Center in Francia sta guadagnando slancio con una forte domanda da parte di operatori aziendali e cloud. Le aziende cercano strutture scalabili, sicure e resilienti per gestire carichi di lavoro di IA, IoT e big data. L’adozione del cloud accelera man mano che le aziende passano da IT legacy a modelli ibridi e cloud-native. Il mercato svolge un ruolo centrale nel supportare la digitalizzazione dei servizi finanziari, delle telecomunicazioni e dell’e-commerce. L’innovazione nella costruzione modulare e nell’efficienza energetica stimola l’interesse degli investitori. Le imprese lo vedono come una spina dorsale infrastrutturale a lungo termine. Gli operatori hyperscale espandono la presenza per soddisfare la crescente domanda aziendale. Questa domanda rafforza l’importanza strategica della Francia come hub digitale europeo.

Innovazioni Tecnologiche e Integrazione di Soluzioni Infrastrutturali a Risparmio Energetico

Il mercato dei data center in Francia beneficia della rapida adozione di sistemi di raffreddamento avanzati, automazione e integrazione delle energie rinnovabili. Gli operatori si concentrano sul raggiungimento di un’efficienza energetica inferiore attraverso tecnologie verdi e design ottimizzati. I sistemi di monitoraggio alimentati dall’IA migliorano la distribuzione dell’energia e l’efficienza dei carichi di lavoro. Le reti intelligenti e l’integrazione delle energie rinnovabili garantiscono il ruolo della Francia come leader nelle operazioni sostenibili dei data center. Le imprese investono in automazione intelligente per semplificare i processi IT. Questi sforzi posizionano le strutture come asset affidabili ed eco-resilienti. Per gli investitori, l’adozione della tecnologia si traduce in rendimenti più elevati e rischi operativi ridotti. L’efficienza energetica migliora ulteriormente la competitività globale.

- Ad esempio, Equinix PA10 a Saint-Denis, Parigi, ha debuttato nel 2024 come il primo data center in Francia a esportare calore in eccesso al Villaggio Olimpico di Parigi e al Centro Acquatico, mantenendo la piscina di competizione a 28°C mentre è alimentato interamente da energia rinnovabile.

Importanza Strategica delle Strutture di Colocation e Hyperscale per le Imprese Globali

Il mercato dei data center in Francia attrae fornitori di cloud hyperscale e leader della colocation grazie a una forte connettività e supporto normativo. La crescita della colocation deriva dalle PMI e dalle imprese che esternalizzano l’IT per ridurre i costi e migliorare l’agilità. L’espansione hyperscale garantisce capacità per i player globali che entrano nei mercati europei. I data center a Parigi rafforzano i legami con Londra, Francoforte e Amsterdam, consolidando il dominio del mercato FLAP. Le imprese globali vedono la Francia come una porta d’accesso all’Europa e all’Africa. Gli investitori danno priorità a strutture su larga scala con una forte connettività in fibra. I centri edge e modulari forniscono supporto complementare. Questo cambiamento sottolinea la centralità del mercato nelle strategie aziendali internazionali.

Passaggio Verso Architetture IT Ibride e Crescenti Esigenze di Trasformazione Digitale delle Imprese

Il mercato dei data center in Francia assiste a una crescente adozione di modelli IT ibridi che combinano on-premises, cloud ed edge. Le imprese implementano sistemi ibridi per gestire carichi di lavoro sensibili ottimizzando l’efficienza dei costi. La domanda di soluzioni cloud private cresce insieme all’uso del cloud pubblico. Settori come sanità, finanza e governo enfatizzano la conformità e la gestione sicura dei dati. La trasformazione digitale accelera l’adozione di AI, automazione e IoT, creando domanda per centri scalabili. Le soluzioni ibride consentono anche un recupero rapido dai disastri e una pianificazione della resilienza. Le aziende lo vedono come un vantaggio competitivo per garantire ecosistemi IT pronti per il futuro. L’adozione di infrastrutture ibride rende la Francia un hub leader per l’innovazione.

- Ad esempio, nel novembre 2023, OVHcloud ha aperto il suo terzo data center certificato SecNumCloud a Gravelines e ha introdotto una nuova regione di Parigi con tre zone di disponibilità distanziate tra 10 e 30 km, migliorando la resilienza, il recupero dai disastri e la conformità per i carichi di lavoro critici.

Tendenze di Mercato

Espansione dei Data Center Edge e Modulari per Supportare Applicazioni a Bassa Latenza

Il mercato dei data center in Francia vede un aumento delle implementazioni edge e modulari per soddisfare le esigenze localizzate. Le aziende richiedono soluzioni a bassa latenza per AI, gaming e analisi in tempo reale. L’infrastruttura edge supporta il lancio del 5G, la mobilità autonoma e i servizi IoT. Le strutture modulari consentono una rapida implementazione nelle aree urbane e semi-urbane. Questa tendenza ridefinisce il modo in cui le aziende pianificano i carichi di lavoro, concentrandosi sull’infrastruttura distribuita. Gli investitori supportano soluzioni modulari per rapidi ritorni. Le aziende danno priorità all’edge per migliorare l’esperienza utente e l’efficienza del sistema. La tendenza posiziona la Francia come leader negli ecosistemi emergenti a bassa latenza.

Focus sull’Adozione di Energie Rinnovabili per Allinearsi agli Obiettivi di Sostenibilità

Il mercato dei data center in Francia dimostra una forte spinta verso l’integrazione delle energie rinnovabili nelle operazioni. Gli operatori collaborano sempre più con le utility locali per garantire accordi di acquisto di energia pulita. Le operazioni basate su energie rinnovabili si allineano con gli obiettivi di decarbonizzazione dell’Unione Europea. La diversificazione del mix energetico include risorse solari, eoliche e idroelettriche. Gli operatori dei data center integrano innovative soluzioni di stoccaggio a batteria per bilanciare i carichi. L’adozione di infrastrutture verdi attrae multinazionali con impegni di sostenibilità. Le strutture con forti credenziali rinnovabili ottengono un vantaggio competitivo nell’acquisizione di clienti. Questo cambiamento accelera la transizione verso ecosistemi digitali più verdi in Francia.

Aumento dell’Adozione di AI e Automazione per le Operazioni dei Data Center

Il mercato dei data center in Francia sperimenta una crescente integrazione di strumenti AI per la manutenzione predittiva e l’ottimizzazione delle risorse. L’AI migliora l’efficienza del raffreddamento, riduce i tempi di inattività e aumenta la gestione dei carichi di lavoro. L’automazione supporta l’analisi predittiva e migliora le prestazioni SLA. Le aziende sfruttano il machine learning per gestire i rischi di cybersecurity. Gli investitori vedono l’ottimizzazione guidata dall’AI come un motore di risparmio sui costi a lungo termine. L’orchestrazione automatizzata semplifica la scalabilità dei carichi di lavoro su infrastrutture ibride. Le aziende adottano sistemi intelligenti per la risoluzione proattiva dei problemi. Questi progressi trasformano il modo in cui le strutture operano in un panorama competitivo.

Crescente Importanza degli Ecosistemi di Connettività e dei Servizi di Interconnessione

Il mercato dei data center in Francia si evolve con un crescente enfasi sugli hub di interconnessione. Parigi e Marsiglia fungono da gateway centrali che collegano Europa, Africa e Medio Oriente. I cavi sottomarini migliorano la connettività internazionale, rendendo la Francia attraente per i fornitori hyperscale. Le aziende danno priorità ai siti di colocation con forti ecosistemi di interconnessione. Gli operatori di telecomunicazioni espandono le partnership per estendere la portata. Gli investitori finanziano espansioni della rete in fibra per supportare l’adozione del cloud. Una forte connettività rafforza la competitività regionale. Questa tendenza di interconnessione eleva la Francia come un hub globale di instradamento dati.

Sfide del Mercato

Alto Consumo Energetico e Pressione per Rispettare gli Standard di Sostenibilità

Il mercato dei data center in Francia affronta crescenti preoccupazioni riguardo all’aumento della domanda di elettricità e alla conformità alla sostenibilità. Gli operatori devono bilanciare le esigenze prestazionali con le normative sull’efficienza energetica dell’UE. I sistemi di raffreddamento ad alta intensità energetica creano alti costi operativi. Le aziende affrontano la pressione di adottare soluzioni rinnovabili garantendo al contempo un uptime continuo. Gli aggiornamenti infrastrutturali richiedono significativi investimenti di capitale. Gli audit di sostenibilità aggiungono complessità per gli operatori che gestiscono clienti multinazionali. Diventa fondamentale allinearsi agli obiettivi di neutralità carbonica per rimanere competitivi. Queste sfide aumentano le barriere per i nuovi entranti con riserve di capitale limitate.

Crescente Complessità Normativa e Requisiti di Sovranità dei Dati

Il mercato dei data center in Francia affronta ostacoli a causa delle rigide leggi sulla protezione dei dati e dei quadri di conformità. Il GDPR e le politiche di sovranità locale richiedono agli operatori di gestire carichi di lavoro sensibili entro i confini nazionali. Questo crea sfide per i fornitori globali che mirano a modelli di servizio transfrontalieri. Le certificazioni di sicurezza e gli audit aggiungono costi. Processi di approvazione complessi rallentano i tempi di implementazione per progetti hyperscale e di colocation. Le imprese richiedono alti standard di conformità, aumentando le sfide operative. Rimane fondamentale per gli operatori allinearsi con le autorità regolatorie. Questi requisiti rimodellano le dinamiche competitive tra fornitori regionali e internazionali.

Opportunità di Mercato

Espansione dei Carichi di Lavoro di AI, Cloud e Calcolo ad Alte Prestazioni

Il mercato dei data center in Francia crea forti opportunità con l’aumento dell’adozione di carichi di lavoro di AI e HPC. Le imprese necessitano di strutture avanzate per applicazioni di calcolo complesse. L’adozione del cloud alimenta la domanda di infrastrutture scalabili e flessibili. Gli operatori hyperscale espandono la capacità regionale per catturare i carichi di lavoro aziendali. Settori guidati da HPC come sanità, difesa e finanza generano significative opportunità. Le aziende considerano la Francia un hub europeo chiave per il calcolo di nuova generazione. Per gli investitori, offre un potenziale di crescita stabile e elevato. Questa opportunità rafforza la sua rilevanza strategica globale.

Rafforzamento del Ruolo delle Infrastrutture Edge e degli Hub di Connettività Regionali

Il mercato dei data center in Francia offre opportunità di crescita attraverso l’ascesa delle strutture edge e l’espansione della connettività. L’adozione dell’edge consente una consegna più rapida dei servizi digitali per PMI e imprese. Marsiglia e Parigi rafforzano i loro ruoli come gateway globali, supportati da sistemi di cavi sottomarini. Le città secondarie ricevono investimenti grazie alla crescita urbana e al posizionamento strategico. Le implementazioni edge attraggono ecosistemi di telecomunicazioni e IoT. Le imprese vedono gli hub regionali come essenziali per l’ottimizzazione delle prestazioni e dei costi. Gli investitori supportano le reti edge per una rapida scalabilità dei ricavi. Questo cambiamento apre un panorama di opportunità diversificato.

Segmentazione del Mercato

Per Componente

Il mercato dei data center in Francia è dominato dall’hardware, che detiene la quota maggiore grazie alla domanda di server, soluzioni di storage e raffreddamento. Le imprese investono in infrastrutture robuste per gestire carichi di lavoro di AI, cloud e IoT. I segmenti software crescono costantemente con strumenti di automazione, virtualizzazione e monitoraggio. Servizi come consulenza e operazioni gestite forniscono flussi di entrate ricorrenti. Gli aggiornamenti hardware rimangono centrali per gli operatori. La crescente domanda di storage sicuro aumenta la rilevanza dell’hardware. Il segmento dimostra una resilienza di crescita a lungo termine.

Per Tipo di Data Center

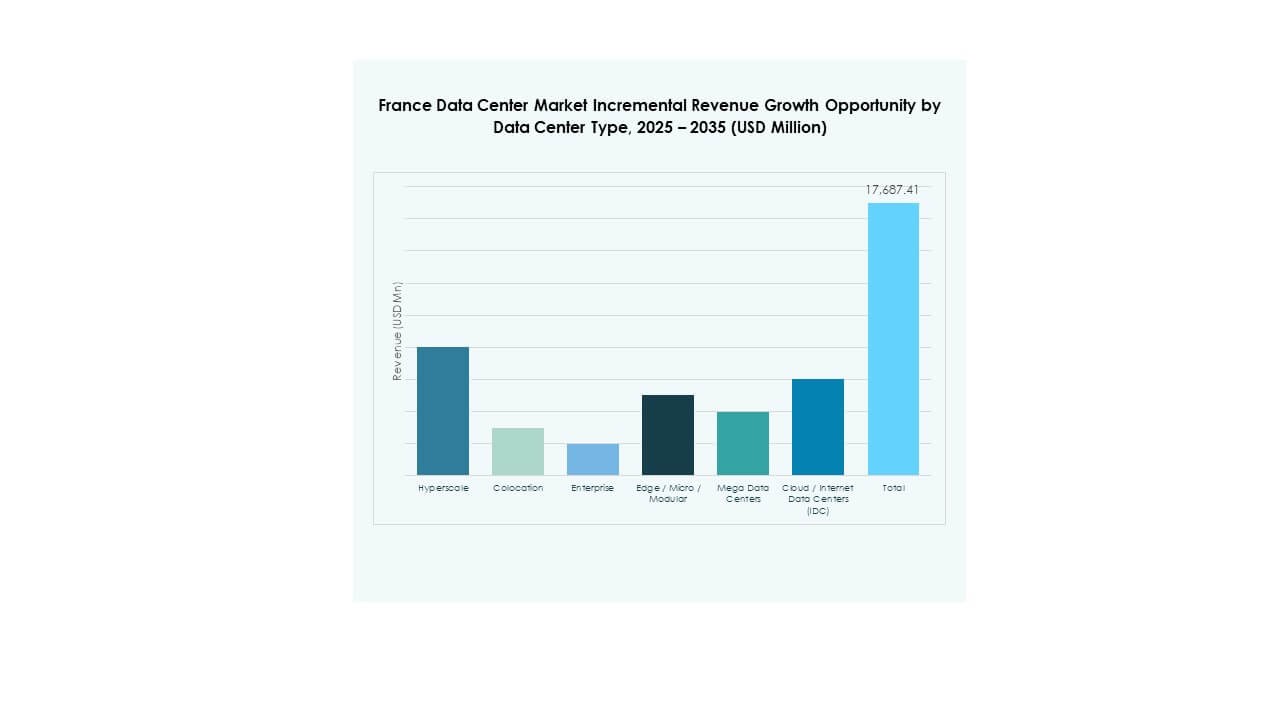

Il mercato dei data center in Francia è guidato dai centri hyperscale, trainati da fornitori globali di cloud e grandi imprese. Le strutture di colocation detengono una quota significativa, soddisfacendo le esigenze di outsourcing delle PMI. I centri aziendali rimangono rilevanti per carichi di lavoro specifici che richiedono gestione interna. Le implementazioni edge e modulari si espandono rapidamente, supportando esigenze localizzate a bassa latenza. Le strutture cloud e IDC aumentano con l’alta domanda da parte delle aziende digitali. I mega centri attraggono investimenti globali grazie alle economie di scala. Questa segmentazione evidenzia il dominio degli hyperscale e l’importanza crescente dell’edge.

Per Modello di Implementazione

Il mercato dei data center in Francia vede le implementazioni basate su cloud al comando a causa delle migrazioni aziendali e delle esigenze di scalabilità. I modelli ibridi crescono man mano che le aziende bilanciano conformità ed efficienza dei costi. Le soluzioni on-premises mantengono valore per le industrie regolamentate con requisiti di dati sensibili. Le imprese danno priorità ai servizi cloud-native per l’innovazione. Le strategie ibride supportano la resilienza e le esigenze di recupero in caso di disastri. Le grandi aziende adottano modelli ibridi per ottimizzare i carichi di lavoro. I fornitori di cloud espandono la loro presenza per soddisfare la domanda nazionale e transfrontaliera. Questa dinamica posiziona i modelli ibridi e cloud come acceleratori di crescita.

Per Dimensione dell’Impresa

Il mercato dei data center in Francia è dominato dalle grandi imprese, che guidano gli investimenti in infrastrutture scalabili. Queste aziende cercano capacità avanzate per iniziative di AI, big data e trasformazione digitale. Le PMI adottano servizi di colocation e gestiti per l’efficienza dei costi. La domanda di infrastrutture flessibili da parte delle startup supporta la crescita della colocation. Le grandi imprese mantengono la leadership grazie al potere di spesa costante. Le PMI creano diversificazione e potenziale di adozione a lungo termine. Entrambi i segmenti sostengono una crescita equilibrata nell’ecosistema. Questa struttura guida una domanda robusta in tutti i settori.

Per Applicazione / Caso d’Uso

Il mercato dei data center in Francia è guidato dalle applicazioni IT e telecomunicazioni, che rappresentano la quota maggiore grazie all’adozione del cloud e ai rollout del 5G. Il settore BFSI rappresenta una forte domanda per hosting sicuro e conforme. Le strutture sanitarie richiedono soluzioni avanzate per carichi di lavoro intensivi di dati. Il retail e l’e-commerce richiedono scalabilità per gestire i picchi stagionali. I media e l’intrattenimento generano domanda per la distribuzione di contenuti. La manifattura utilizza sistemi avanzati per l’automazione. Il governo enfatizza i requisiti di conformità e difesa. Questa diversificazione supporta una base di mercato ampia e resiliente.

Per Settore Utente Finale

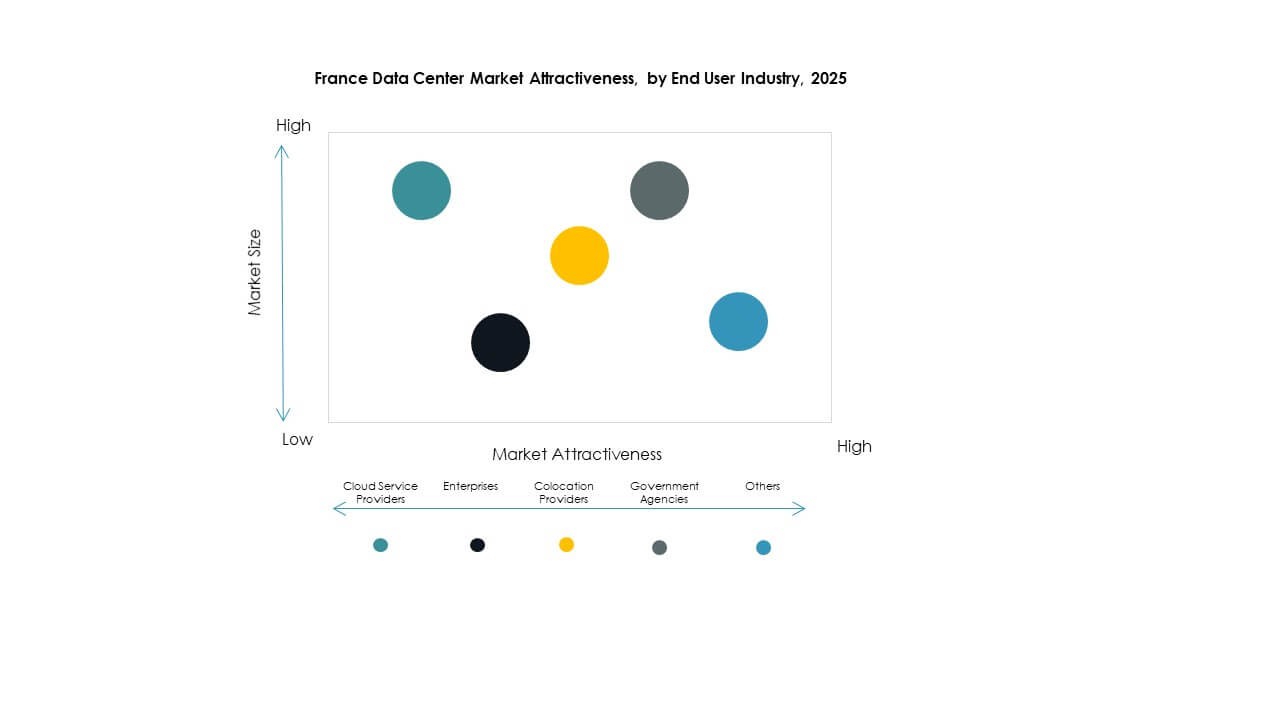

Il mercato dei data center in Francia è guidato dai fornitori di servizi cloud, che detengono la quota dominante con implementazioni hyperscale. Le imprese mantengono una domanda significativa per soluzioni di hosting privato e ibride. I fornitori di colocation vedono un’adozione costante da parte di PMI e startup. Le agenzie governative danno priorità a strutture sicure e sovrane. Altri settori, tra cui utility ed educazione, contribuiscono alla diversificazione. I fornitori di cloud continuano a guidare con investimenti di espansione. Le imprese e la colocation sostengono una domanda a lungo termine in tutti i verticali. Questa segmentazione rafforza la profondità complessiva del mercato.

Approfondimenti Regionali

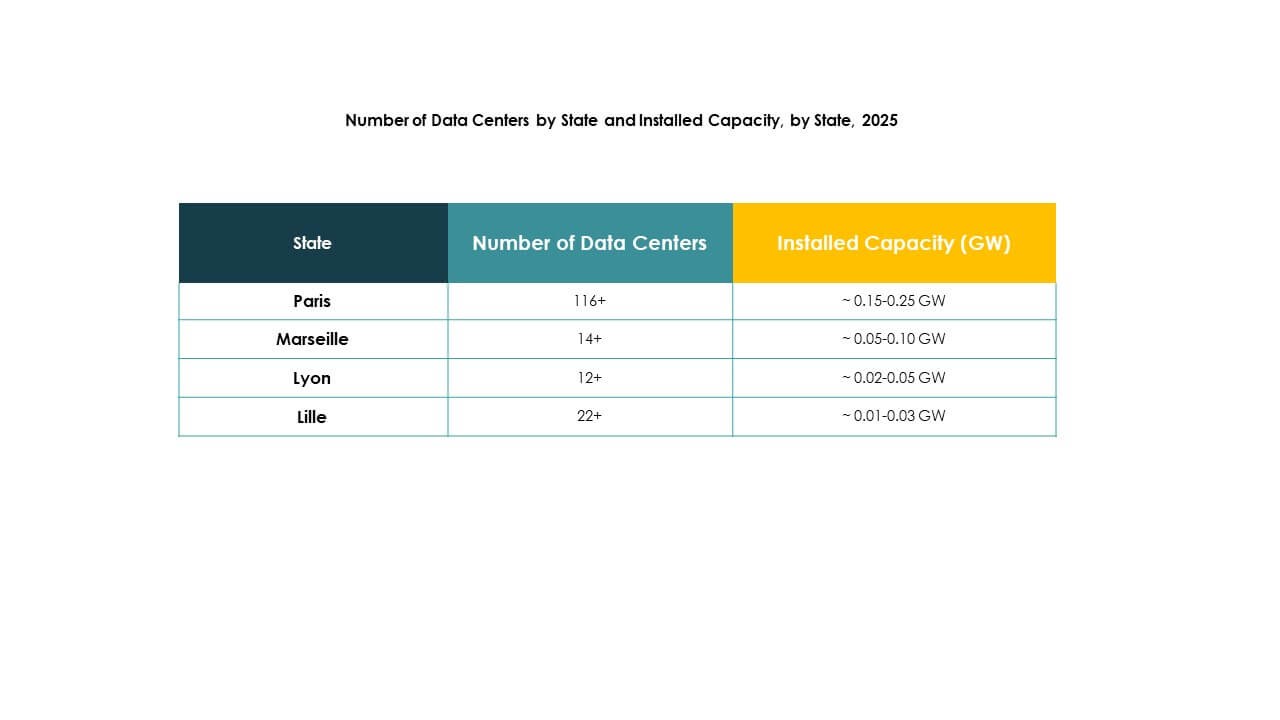

Parigi e Île-de-France come Sottoregione Leader con il 56% di Quota

Il mercato dei data center in Francia è guidato da Parigi e Île-de-France, che contribuiscono con il 56% di quota nel 2024. Parigi beneficia di essere il centro nevralgico per finanza, telecomunicazioni e operatori hyperscale. Una forte connettività in fibra e interconnessioni globali attraggono imprese e investitori. La regione assicura il dominio con supporto normativo e concentrazione aziendale. Parigi rafforza il suo ruolo come parte degli hub FLAP. Rimane la regione più significativa per scalabilità e servizi transfrontalieri.

Marsiglia e il Sud della Francia in Emergenza con il 24% di Quota

Il mercato dei data center in Francia registra Marsiglia e il sud della Francia con una quota del 24% nel 2024. Marsiglia emerge come un gateway globale grazie ai sistemi di cavi sottomarini che collegano Africa, Asia e Medio Oriente. Le aziende espandono la loro presenza qui per ottimizzare la latenza e accedere ai mercati in crescita regionali. La posizione strategica costiera rafforza la competitività rispetto ad altri hub europei. L’ecosistema in crescita di Marsiglia attrae operatori hyperscale e telecomunicazioni. Anche le città del sud della Francia beneficiano dell’espansione industriale. Ciò posiziona Marsiglia come leader nella connettività internazionale.

- Ad esempio, nel novembre 2022, il cavo sottomarino 2Africa lungo 45.000 km, il più grande al mondo, è approdato a Marsiglia con Digital Realty (precedentemente Interxion) come punto di terminazione, rafforzando il ruolo della città come un hub di connettività globale chiave.

Lione e città secondarie in crescita con una quota del 20%

Il mercato dei data center in Francia mostra che Lione e le città secondarie contribuiscono con una quota del 20% nel 2024. Queste città attraggono investimenti grazie alla crescita urbana, alla disponibilità di terreno e al posizionamento strategico. Lione beneficia di essere un hub logistico e industriale con una crescente domanda aziendale. Le città secondarie supportano le implementazioni edge per fornire servizi locali a bassa latenza. Le aziende diversificano l’infrastruttura oltre Parigi e Marsiglia. Gli investitori puntano su questi mercati per progetti scalabili a lungo termine. Ciò crea una crescita equilibrata in più regioni.

- Ad esempio, nel 2024, Data4 e Brookfield hanno annunciato piani per triplicare la loro capacità di data center in Francia entro il 2030, espandendosi oltre gli attuali 375 MW per soddisfare la crescente domanda di infrastrutture AI e cloud.

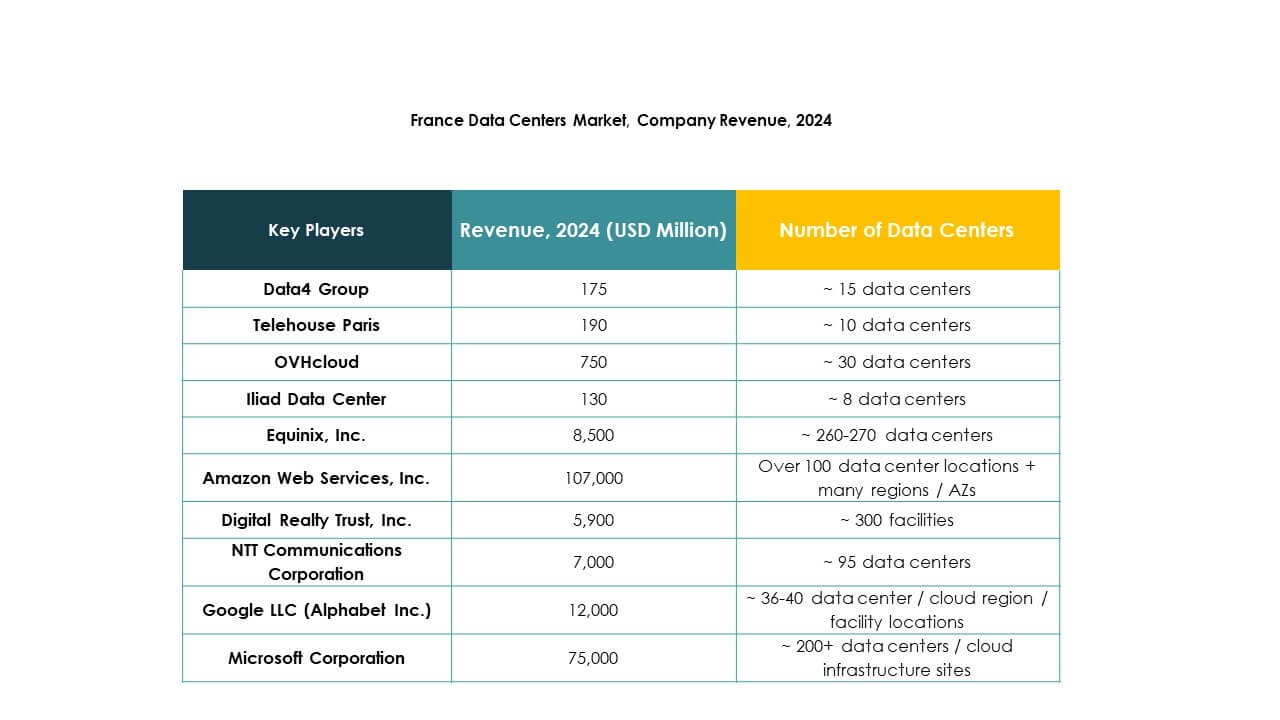

Approfondimenti Competitivi:

- Data4 Group

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Il mercato dei data center in Francia presenta una forte concorrenza tra operatori cloud hyperscale e leader di colocation carrier-neutral. Equinix, Digital Realty e Telehouse ancorano gli ecosistemi di interconnessione a Parigi e Marsiglia, mentre Data4 scala la costruzione di campus per clienti aziendali e cloud. OVHcloud difende la sua quota con hosting sovrano e integrazione verticale. Microsoft, Amazon e Google espandono la capacità per supportare AI e carichi di lavoro ad alta densità. NTT rafforza la presenza attraverso la profondità della rete e offerte all’ingrosso. I giocatori competono su disponibilità di energia, pipeline di terreni e approvvigionamento rinnovabile. I programmi di sostenibilità, il raffreddamento liquido o avanzato e l’automazione aumentano l’efficienza operativa. Le partnership con i carrier telecom e le rotte dei cavi sottomarini ampliano la portata. Gli acquirenti valutano latenza, SLA e postura di conformità. Il mercato favorisce operatori che garantiscono energia scalabile, connettività diversificata e consegna rapida.

Sviluppi Recenti:

- Nel febbraio 2025, Equinix ha inaugurato il suo undicesimo data center francese (PA13x) a Meudon nella regione dell’Île-de-France, sostenuto da un investimento di 350 milioni di euro. Il nuovo sito dispone di un’infrastruttura pronta per l’IA con 12 sale dati e integra sistemi di energia rinnovabile e recupero del calore attraverso una partnership con Engie, supportando la sostenibilità e l’innovazione digitale in Francia.

- Nel febbraio 2024, la divisione Global Data Centers di NTT ha annunciato piani per costruire e gestire il suo primo campus di data center a Parigi. Estendendosi su 35,5 acri con una capacità di 84 MW, questo campus fa parte dell’iniziativa di investimento globale da 10 miliardi di dollari di NTT fino al 2027 per accelerare l’infrastruttura cloud e IA ad alte prestazioni, concentrandosi sull’approvvigionamento di energia rinnovabile al 100% entro il 2030.

- Nell’aprile 2025, Telehouse Paris ha completato una fase di sviluppo importante presso il suo data center Magny 2 lanciando una nuova piattaforma di hosting ad alta densità, pronta per l’IA, specificamente progettata per carichi di lavoro di intelligenza artificiale. Questa espansione incorpora tecnologie di raffreddamento innovative e supporta fino a 3 MW di carico IT.

- Nel giugno 2025, OVHcloud ha annunciato una partnership strategica con Crayon, leader globale nell’IT e nell’innovazione. Questa collaborazione consente ai clienti in oltre 45 regioni, inclusa la Francia, di accedere e costruire sull’infrastruttura cloud sovrana e sostenibile di OVHcloud con rapporti prestazione-prezzo migliorati e un’offerta di soluzioni più ampia per ambienti cloud ibridi e IA.

- Nel luglio 2025, Data4 Group ha visto Arjun Infrastructure Partners e Interogo Holding acquisire una quota significativa nel suo portafoglio di data center StableCo, rafforzando la capacità di investimento e i piani di crescita di Data4 in Francia e in Europa.