Resumé:

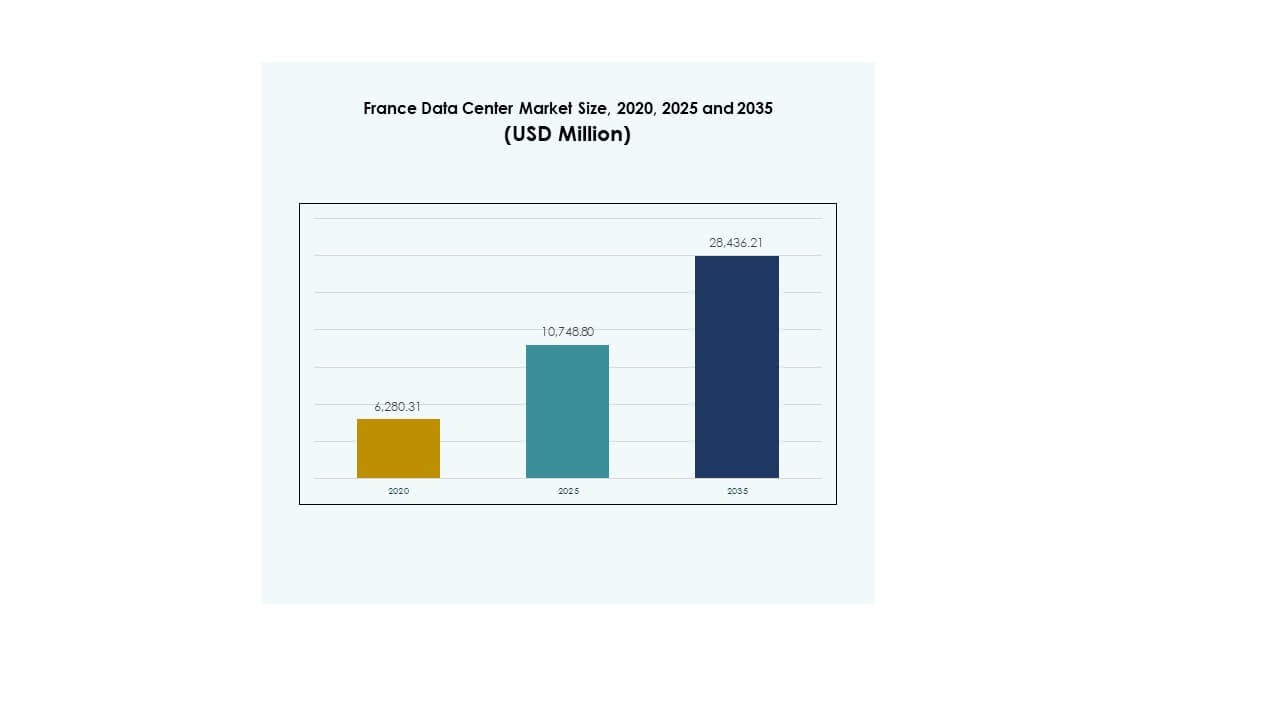

Markedet for datacentre i Frankrig blev vurderet til USD 6.280,31 millioner i 2020 til USD 10.748,80 millioner i 2025 og forventes at nå USD 28.436,21 millioner i 2035, med en årlig vækstrate (CAGR) på 10,16% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Frankrig 2025 |

USD 10.748,80 Millioner |

| Marked for datacentre i Frankrig, CAGR |

10,16% |

| Markedstørrelse for datacentre i Frankrig 2035 |

USD 28.436,21 Millioner |

Væksten i markedet for datacentre i Frankrig er drevet af hurtig cloud-adoption, stigende efterspørgsel efter AI-klar infrastruktur og innovation i energieffektive operationer. Virksomheder fokuserer på automatisering, avancerede kølesystemer og hybride IT-modeller for at optimere omkostninger og ydeevne. Investorer prioriterer Frankrig på grund af dets regulatoriske stabilitet, stærke forbindelser og rolle som et strategisk europæisk knudepunkt, hvilket gør markedet vitalt for langsigtede digitale transformationsinitiativer.

Paris leder markedet for datacentre i Frankrig og drager fordel af sin globale forbindelse og koncentration af virksomheder, mens Marseille fremstår som en vigtig gateway på grund af undersøiske kabelsystemer, der forbinder Europa, Afrika og Asien. Sekundære byer som Lyon og

Lille får momentum med infrastrukturinvesteringer og edge-udrulninger, der understøtter regional ekspansion. Denne geografiske diversificering styrker Frankrigs position som både en indenlandsk leder og internationalt forbindelsesknudepunkt.

Markedsdrivere

Stigende efterspørgsel efter digital infrastruktur til at understøtte virksomheders og cloud-udvidelse

Markedet for datacentre i Frankrig får momentum med stærk efterspørgsel fra virksomheders og cloud-operatører. Virksomheder søger skalerbare, sikre og robuste faciliteter til at håndtere AI, IoT og big data workloads. Cloud-adoption accelererer, da virksomheder skifter fra ældre IT til hybride og cloud-native modeller. Markedet spiller en central rolle i at understøtte digitalisering af finansielle tjenester, telekommunikation og e-handel. Innovation inden for modulær konstruktion og energieffektivitet driver investorinteresse. Virksomheder ser det som en langsigtet infrastruktur-rygrad. Hyperscale-aktører udvider tilstedeværelsen for at imødekomme den voksende efterspørgsel fra virksomheder. Denne efterspørgsel forstærker Frankrigs strategiske betydning som et europæisk digitalt knudepunkt.

Teknologiske innovationer og integration af energieffektive infrastrukturløsninger

Det franske datacenter-marked drager fordel af hurtig adoption af avanceret køling, automatisering og integration af vedvarende energi. Operatører fokuserer på at opnå lavere energiforbrugseffektivitet gennem grønne teknologier og optimerede designs. AI-drevne overvågningssystemer forbedrer energidistribution og arbejdsbyrdeeffektivitet. Smarte netværk og integration af vedvarende energi sikrer Frankrigs rolle som leder inden for bæredygtige datacenteroperationer. Virksomheder investerer i intelligent automatisering for at effektivisere IT-processer. Disse bestræbelser positionerer faciliteter som pålidelige og øko-resiliente aktiver. For investorer oversættes teknologiadoption til højere afkast og reducerede driftsrisici. Energieffektivitet forbedrer yderligere den globale konkurrenceevne.

- For eksempel debuterede Equinix PA10 i Saint-Denis, Paris, i 2024 som Frankrigs første datacenter til at eksportere overskudsvarme til Paris’ olympiske landsby og det akvatiske center, hvor konkurrencebassinet holdes på 28°C, mens det udelukkende drives af vedvarende energi.

Strategisk betydning af colocation og hyperscale faciliteter for globale virksomheder

Det franske datacenter-marked tiltrækker hyperscale cloud-udbydere og colocation-ledere på grund af stærk konnektivitet og reguleringsmæssig støtte. Vækst i colocation stammer fra SMV’er og virksomheder, der outsourcer IT for at reducere omkostninger og forbedre agilitet. Hyperscale-udvidelse sikrer kapacitet til globale aktører, der træder ind på de europæiske markeder. Datacentre i Paris styrker forbindelserne med London, Frankfurt og Amsterdam, hvilket forstærker FLAP-markedets dominans. Globale virksomheder ser Frankrig som en indgang til Europa og Afrika. Investorer prioriterer storskala faciliteter med stærk fiberforbindelse. Edge og modulære centre yder komplementær støtte. Dette skift understreger markedets centralitet i internationale forretningsstrategier.

Skift mod hybride IT-arkitekturer og voksende behov for digital transformation i virksomheder

Det franske datacenter-marked oplever stigende adoption af hybride IT-modeller, der kombinerer on-premises, cloud og edge. Virksomheder implementerer hybride systemer for at håndtere følsomme arbejdsbyrder, mens de optimerer omkostningseffektivitet. Efterspørgslen efter private cloud-løsninger vokser sammen med brugen af offentlige cloud-tjenester. Industrier, herunder sundhedsvæsen, finans og regering, lægger vægt på overholdelse og sikker datastyring. Digital transformation accelererer adoptionen af AI, automatisering og IoT, hvilket skaber efterspørgsel efter skalerbare centre. Hybride løsninger muliggør også hurtigere katastrofeberedskab og modstandsdygtighedsplanlægning. Virksomheder ser det som en konkurrencefordel at sikre fremtidssikrede IT-økosystemer. Adoption af hybrid infrastruktur gør Frankrig til et førende knudepunkt for innovation.

- For eksempel åbnede OVHcloud i november 2023 sit tredje SecNumCloud-certificerede datacenter i Gravelines og introducerede en ny Paris-region med tre tilgængelighedszoner placeret 10–30 km fra hinanden, hvilket forbedrer modstandsdygtighed, katastrofeberedskab og overholdelse for kritiske arbejdsbyrder.

Markedstendenser

Udvidelse af edge og modulære datacentre for at understøtte lav-latens applikationer

Det franske datacentermarked oplever en stigning i edge- og modulære implementeringer for at imødekomme lokale behov. Virksomheder kræver lav-latens løsninger til AI, gaming og realtidsanalyse. Edge-infrastruktur understøtter 5G-udrulninger, autonom mobilitet og IoT-tjenester. Modulære faciliteter muliggør hurtig implementering i by- og semi-urbane områder. Denne trend ændrer, hvordan virksomheder planlægger arbejdsbelastninger, med fokus på distribueret infrastruktur. Investorer støtter modulære løsninger for hurtige afkast. Virksomheder prioriterer edge for at forbedre brugeroplevelse og systemeffektivitet. Trenden positionerer Frankrig som en leder i nye lav-latens økosystemer.

Fokus på vedvarende energi for at opfylde bæredygtighedsmål

Det franske datacentermarked viser en stærk indsats mod integration af vedvarende energi i driften. Operatører samarbejder i stigende grad med lokale forsyningsselskaber for at sikre aftaler om køb af ren energi. Vedvarende baseret drift er i overensstemmelse med EU’s mål for afkarbonisering. Diversificering af energimixet inkluderer sol-, vind- og vandkraftressourcer. Datacenteroperatører integrerer innovative batterilagringsløsninger for at balancere belastninger. Grøn infrastruktur tiltrækker multinationale virksomheder med bæredygtighedsforpligtelser. Faciliteter med stærke vedvarende referencer opnår en konkurrencefordel i kundetiltrækning. Dette skift accelererer overgangen mod grønnere digitale økosystemer i Frankrig.

Øget anvendelse af AI og automatisering til datacenterdrift

Det franske datacentermarked oplever en stigende integration af AI-værktøjer til prædiktiv vedligeholdelse og ressourceoptimering. AI forbedrer køleeffektivitet, reducerer nedetid og øger arbejdsbelastningsstyring. Automatisering understøtter prædiktiv analyse og forbedrer SLA-præstation. Virksomheder udnytter maskinlæring til at håndtere cybersikkerhedsrisici. Investorer ser AI-ledet optimering som en drivkraft for langsigtede omkostningsbesparelser. Automatiseret orkestrering forenkler skalering af arbejdsbelastninger på tværs af hybride infrastrukturer. Virksomheder adopterer intelligente systemer til proaktiv problemløsning. Disse fremskridt transformerer, hvordan faciliteter opererer i et konkurrencepræget landskab.

Stigende betydning af konnektivitetsøkosystemer og interkonnektionstjenester

Det franske datacentermarked udvikler sig med en voksende vægt på interkonnektionsknudepunkter. Paris og Marseille fungerer som centrale gateways, der forbinder Europa, Afrika og Mellemøsten. Undersøkabler forbedrer international konnektivitet, hvilket gør Frankrig attraktivt for hyperscale-udbydere. Virksomheder prioriterer colocation-steder med stærke interkonnektionsøkosystemer. Telekomoperatører udvider partnerskaber for at øge rækkevidden. Investorer finansierer udvidelser af fibernetværk for at understøtte cloud-adoption. Stærk konnektivitet styrker regional konkurrenceevne. Denne interkonnektionstrend løfter Frankrig som et globalt datarouting-knudepunkt.

Markedsudfordringer

Højt energiforbrug og pres for at opfylde bæredygtighedsstandarder

Det franske datacentermarked står over for voksende bekymringer omkring stigende elforbrug og bæredygtighedsoverholdelse. Operatører skal balancere præstationsbehov med EU’s energieffektivitetsregler. Energitunge kølesystemer skaber høje driftsomkostninger. Virksomheder står over for pres for at adoptere vedvarende løsninger, samtidig med at de sikrer kontinuerlig oppetid. Infrastrukturforbedringer kræver betydelige kapitalinvesteringer. Bæredygtighedsrevisioner tilføjer kompleksitet for operatører, der håndterer multinationale kunder. Det bliver kritisk at tilpasse sig kulstofneutrale mål for at forblive konkurrencedygtig. Disse udfordringer øger barriererne for nye aktører med begrænsede kapitalreserver.

Stigende Reguleringskompleksitet og Krav til Datasuverænitet

Det franske datacentermarked møder udfordringer på grund af strenge databeskyttelseslove og overholdelsesrammer. GDPR og lokale suverænitetsregler kræver, at operatører håndterer følsomme arbejdsbelastninger inden for nationale grænser. Dette skaber udfordringer for globale udbydere, der sigter mod grænseoverskridende servicemodeller. Sikkerhedscertificeringer og revisioner tilføjer omkostningsbyrder. Komplekse godkendelsesprocesser forsinker implementeringstidslinjer for hyperscale- og colocation-projekter. Virksomheder kræver høje standarder for overholdelse, hvilket øger operationelle udfordringer. Det er fortsat afgørende for operatører at tilpasse sig regulerende myndigheder. Disse krav omformer konkurrencevilkårene blandt regionale og internationale udbydere.

Markedsmuligheder

Udvidelse af AI, Cloud og Højtydende Computing-arbejdsbelastninger

Det franske datacentermarked skaber stærke muligheder med stigende adoption af AI og HPC-arbejdsbelastninger. Virksomheder har brug for avancerede faciliteter til komplekse computerapplikationer. Cloud-adoption driver efterspørgslen efter skalerbar og fleksibel infrastruktur. Hyperscale-aktører udvider regional kapacitet for at fange virksomheders arbejdsbelastninger. HPC-drevne sektorer som sundhedsvæsen, forsvar og finans skaber betydelige muligheder. Virksomheder betragter Frankrig som et vigtigt europæisk knudepunkt for næste generations computing. For investorer tilbyder det stabil og høj vækstpotentiale. Denne mulighed styrker dens strategiske globale relevans.

Styrkelse af Edge-infrastrukturens Rolle og Regionale Forbindelseshubs

Det franske datacentermarked tilbyder vækstmuligheder gennem stigningen i edge-faciliteter og udvidelse af forbindelser. Edge-adoption muliggør hurtigere levering af digitale tjenester for SMV’er og virksomheder. Marseille og Paris styrker roller som globale gateways, understøttet af undersøiske kabelsystemer. Sekundære byer tiltrækker investeringer på grund af byvækst og strategisk placering. Edge-implementeringer tiltrækker telekom- og IoT-økosystemer. Virksomheder ser regionale hubs som essentielle for ydeevne og omkostningsoptimering. Investorer understøtter edge-netværk for hurtig indtægtsskalerering. Dette skift åbner et diversificeret mulighedslandskab.

Markedssegmentering

Efter Komponent

Det franske datacentermarked domineres af hardware, der har den største andel på grund af efterspørgslen efter servere, lagring og køleløsninger. Virksomheder investerer i robust infrastruktur for at håndtere AI-, cloud- og IoT-arbejdsbelastninger. Softwaresegmenter vokser støt med automatisering, virtualisering og overvågningsværktøjer. Tjenester som rådgivning og administrerede operationer giver tilbagevendende indtægtsstrømme. Hardwareopgraderinger forbliver centrale for operatører. Stigende efterspørgsel efter sikker lagring øger hardwarens fremtrædende rolle. Segmentet viser langsigtet vækstmodstandsdygtighed.

Efter Datacentertype

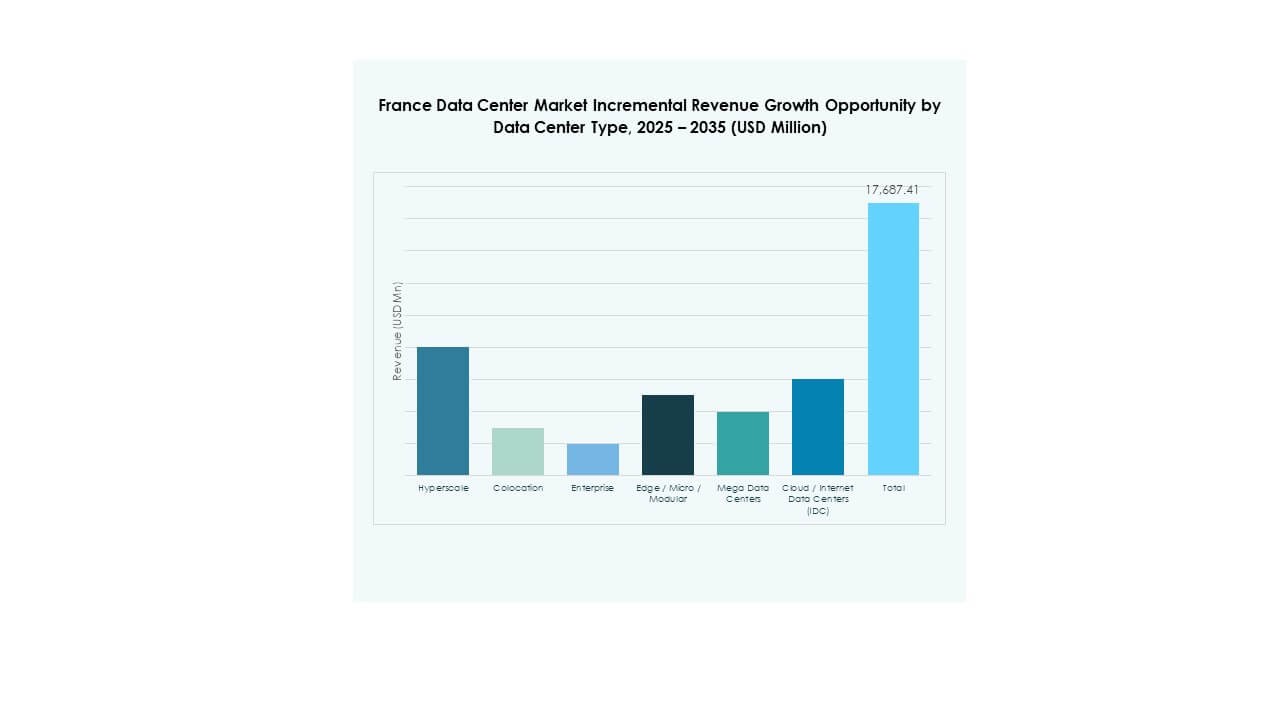

Det franske datacentermarked ledes af hyperscale-centre, drevet af globale cloud-udbydere og store virksomheder. Colocation-faciliteter har en betydelig andel, der opfylder SMV’ers outsourcingbehov. Virksomhedscentre forbliver relevante for specifikke arbejdsbelastninger, der kræver intern styring. Edge- og modulære implementeringer udvider sig hurtigt og understøtter lokaliserede lav-latenstidsbehov. Cloud- og IDC-faciliteter øges med høj efterspørgsel fra digitale virksomheder. Megacentre tiltrækker globale investeringer på grund af stordriftsfordele. Denne segmentering fremhæver hyperscale-dominans og stigende edge-betydning.

Efter Implementeringsmodel

Det franske datacentermarked ser cloud-baserede implementeringer i spidsen på grund af virksomheders migration og skalerbarhedskrav. Hybridmodeller vokser, da virksomheder balancerer overholdelse og omkostningseffektivitet. On-premises bevarer værdi for regulerede industrier med følsomme datakrav. Virksomheder prioriterer cloud-native tjenester for innovation. Hybridstrategier understøtter modstandsdygtighed og behov for katastrofegendannelse. Store virksomheder adopterer hybrid for at optimere arbejdsbelastninger. Cloud-udbydere udvider tilstedeværelsen for at imødekomme national og grænseoverskridende efterspørgsel. Denne dynamik positionerer hybrid- og cloud-modeller som vækstacceleratorer.

Efter virksomhedsstørrelse

Det franske datacentermarked domineres af store virksomheder, der driver investeringer i skalerbar infrastruktur. Disse virksomheder søger avanceret kapacitet til AI, big data og digitale transformationsinitiativer. SMV’er adopterer colocation og managed services for omkostningseffektivitet. Efterspørgslen efter fleksibel infrastruktur fra startups understøtter colocation-vækst. Store virksomheder opretholder lederskab gennem konsekvent købekraft. SMV’er skaber diversificering og langsigtet adoptionspotentiale. Begge segmenter opretholder balanceret vækst i økosystemet. Denne struktur driver robust efterspørgsel på tværs af industrier.

Efter anvendelse / brugssag

Det franske datacentermarked ledes af IT- og telekomapplikationer, der tegner sig for den største andel på grund af cloud-adoption og 5G-udrulninger. BFSI repræsenterer stærk efterspørgsel efter sikker og compliant hosting. Sundhedsfaciliteter kræver avancerede løsninger til dataintensive arbejdsbyrder. Detailhandel og e-handel kræver skalerbarhed for at håndtere sæsonudsving. Medier og underholdning genererer efterspørgsel efter indholdslevering. Produktion bruger avancerede systemer til automatisering. Regeringen lægger vægt på overholdelse og forsvarskrav. Denne diversificering understøtter en bred og modstandsdygtig markedsbase.

Efter slutbrugerindustri

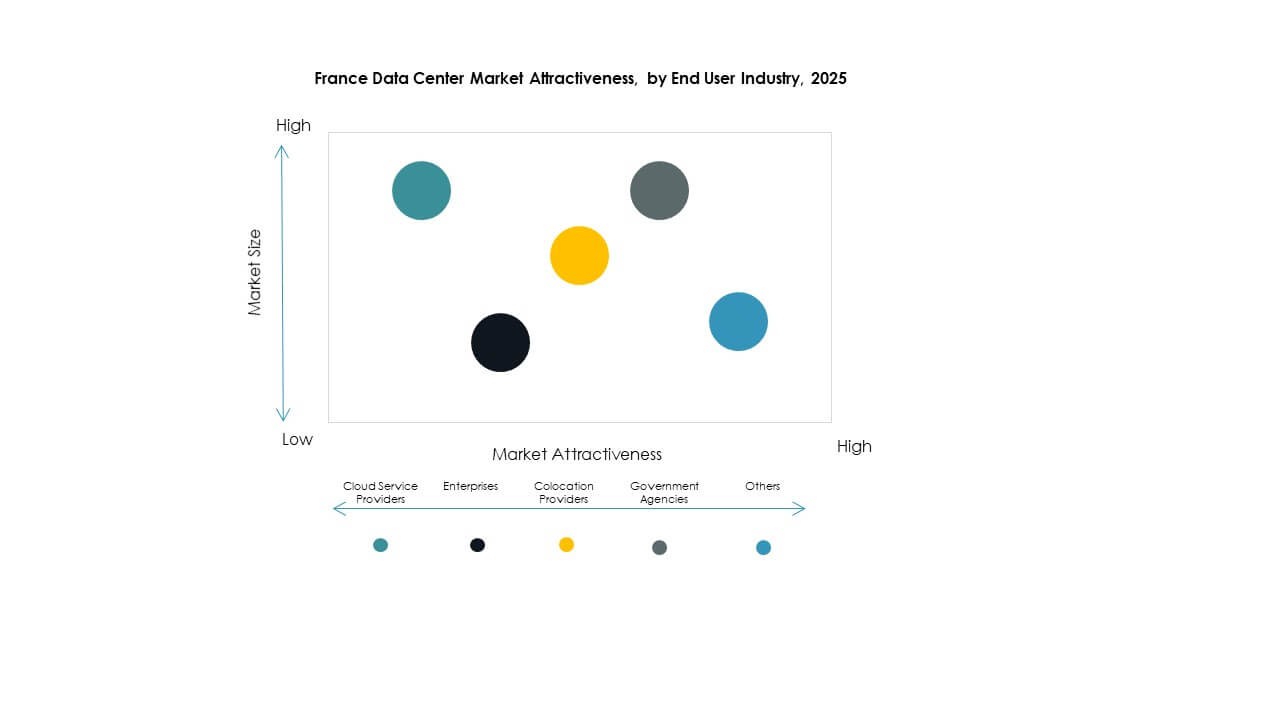

Det franske datacentermarked drives af cloud-tjenesteudbydere, der har den dominerende andel med hyperscale-implementeringer. Virksomheder opretholder betydelig efterspørgsel efter privat hosting og hybridløsninger. Colocation-udbydere ser stabil adoption af SMV’er og startups. Regeringsagenturer prioriterer sikre og suveræne faciliteter. Andre industrier, herunder forsyningsvirksomheder og uddannelse, bidrager til diversificering. Cloud-udbydere fortsætter med at lede med ekspansionsinvesteringer. Virksomheder og colocation opretholder langsigtet efterspørgsel på tværs af vertikaler. Denne segmentering styrker den samlede markedsdybde.

Regionale indsigter

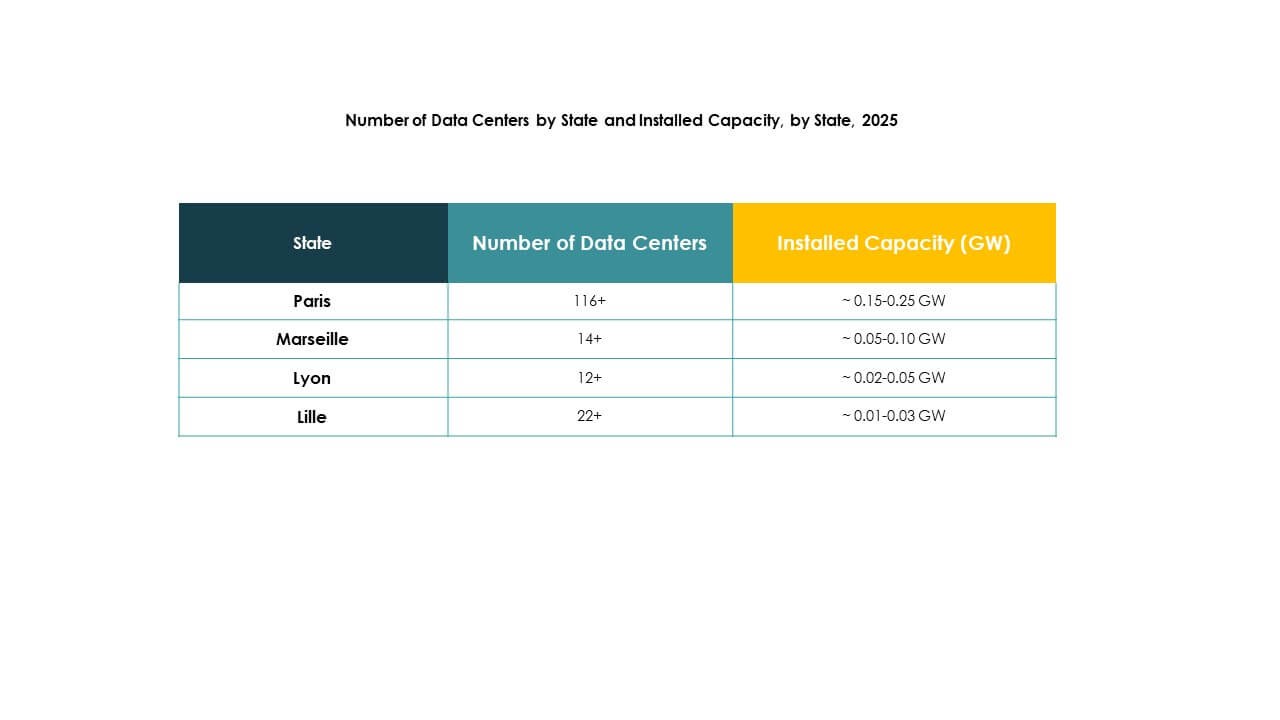

Paris og Île-de-France som den førende underregion med 56% andel

Det franske datacentermarked ledes af Paris og Île-de-France, der bidrager med 56% andel i 2024. Paris drager fordel af at være det centrale knudepunkt for finans, telekom og hyperscale-operatører. Stærk fiberforbindelse og global interkonnektion tiltrækker virksomheder og investorer. Regionen sikrer dominans med regulatorisk støtte og virksomhedskoncentration. Paris styrker sin rolle som en del af FLAP-knudepunkterne. Det forbliver den mest betydningsfulde region for skalerbarhed og grænseoverskridende tjenester.

Marseille og Sydfrankrig fremstår med 24% andel

Markedet for datacentre i Frankrig registrerer Marseille og Sydfrankrig med en andel på 24% i 2024. Marseille fremstår som en global gateway på grund af undersøiske kabelsystemer, der forbinder Afrika, Asien og Mellemøsten. Virksomheder udvider deres tilstedeværelse her for at optimere latenstid og få adgang til regionale vækstmarkeder. Den strategiske kystplacering styrker konkurrencedygtigheden mod andre europæiske knudepunkter. Marseilles voksende økosystem tiltrækker hyperscale- og teleoperatører. Byer i Sydfrankrig drager også fordel af industriel ekspansion. Det positionerer Marseille som en international leder inden for konnektivitet.

- For eksempel landede det 45.000 km lange 2Africa undersøiske kabel, verdens største, i Marseille i november 2022 med Digital Realty (tidligere Interxion) som afslutningspunkt, hvilket styrker byens rolle som et centralt globalt konnektivitetsknudepunkt.

Lyon og sekundære byer vinder frem med en andel på 20%

Markedet for datacentre i Frankrig viser, at Lyon og sekundære byer bidrager med en andel på 20% i 2024. Disse byer tiltrækker investeringer gennem byvækst, tilgængelig jord og strategisk placering. Lyon drager fordel af at være et logistik- og industrielt knudepunkt med stigende efterspørgsel fra virksomheder. Sekundære byer understøtter edge-implementeringer for at levere lokale tjenester med lav latenstid. Virksomheder diversificerer infrastruktur ud over Paris og Marseille. Investorer retter sig mod disse markeder for skalerbare langsigtede projekter. Det skaber balanceret vækst på tværs af flere regioner.

- For eksempel annoncerede Data4 og Brookfield i 2024 planer om at tredoble deres franske datacenterkapacitet inden 2030 og udvide ud over de nuværende 375 MW for at imødekomme den stigende efterspørgsel efter AI og cloud-infrastruktur.

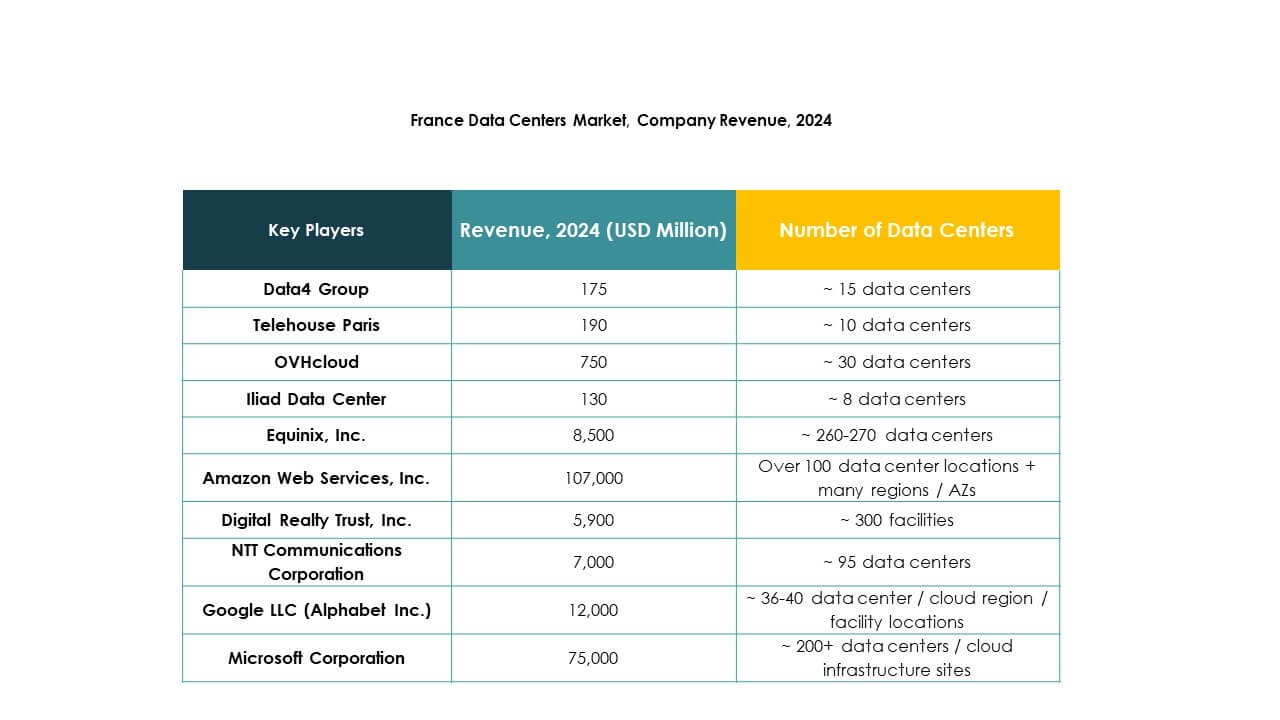

Konkurrenceindsigter:

- Data4 Group

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Markedet for datacentre i Frankrig er præget af intens konkurrence mellem hyperscale cloud-operatører og carrier-neutrale colocation-ledere. Equinix, Digital Realty og Telehouse forankrer interkonnektion-økosystemer i Paris og Marseille, mens Data4 skalerer campusbyggerier for virksomheder og cloud-lejere. OVHcloud forsvarer sin andel med suveræn hosting og vertikal integration. Microsoft, Amazon og Google udvider kapaciteten for at understøtte AI og høj-densitets arbejdsbelastninger. NTT styrker tilstedeværelsen gennem netværksdybde og engros-tilbud. Aktører konkurrerer på strømtilgængelighed, jordrørledninger og vedvarende indkøb. Bæredygtighedsprogrammer, flydende eller avanceret køling og automatisering øger drifts effektiviteten. Partnerskaber med telekommunikationsoperatører og undersøiske kabelruter forbedrer rækkevidden. Købere vurderer latenstid, SLA’er og overholdelsesstatus. Markedet favoriserer operatører, der sikrer skalerbar strøm, forskelligartet konnektivitet og hurtig levering.

Seneste udviklinger:

- I februar 2025 indviede Equinix sit ellevte franske datacenter (PA13x) i Meudon i Île-de-France-regionen, støttet af en investering på €350 millioner. Det nye sted har AI-klar infrastruktur med 12 datahaller og integrerer vedvarende energi og varmegenvindingssystemer gennem et partnerskab med Engie, hvilket understøtter bæredygtighed og digital innovation i Frankrig.

- I februar 2024 annoncerede NTT’s Global Data Centers-division planer om at bygge og drive sin første datacentercampus i Paris. Med et areal på 35,5 acres og kapacitet til 84 MW er denne campus en del af NTT’s globale investeringsinitiativ på $10 milliarder frem til 2027 for at accelerere højtydende cloud- og AI-infrastruktur, mens der fokuseres på 100% vedvarende energikilder inden 2030.

- I april 2025 afsluttede Telehouse Paris en større udviklingsfase på sit Magny 2-datacenter ved at lancere en ny høj-densitets, AI-klar hostingplatform specifikt designet til kunstig intelligens-arbejdsbelastninger. Denne udvidelse inkorporerer innovative køleteknologier og understøtter op til 3 MW IT-belastning.

- I juni 2025 annoncerede OVHcloud et strategisk partnerskab med Crayon, en global leder inden for IT og innovation. Dette samarbejde gør det muligt for kunder i mere end 45 regioner—herunder Frankrig at få adgang til og bygge på OVHclouds suveræne, bæredygtige cloud-infrastruktur med forbedrede præstations-prisforhold og bredere løsningsudbud til AI og hybride cloud-miljøer.

- I juli 2025 så Data4 Group, at Arjun Infrastructure Partners og Interogo Holding erhvervede en betydelig andel i dets StableCo-datacenterportefølje, hvilket styrkede Data4’s investeringskapacitet og vækstplaner på tværs af Frankrig og Europa.