Краткое содержание:

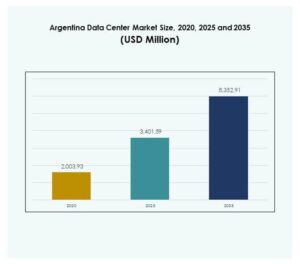

Размер рынка центров обработки данных Аргентины оценивался в 2,003.93 млн долларов США в 2020 году, до 3,401.59 млн долларов США в 2025 году и, как ожидается, достигнет 8,352.91 млн долларов США к 2035 году, с CAGR 9.35% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Аргентины 2025 |

3,401.59 млн долларов США |

| Рынок центров обработки данных Аргентины, CAGR |

15.33% |

| Размер рынка центров обработки данных Аргентины 2035 |

8,352.91 млн долларов США |

Рост рынка центров обработки данных Аргентины обусловлен активным внедрением облачных сервисов, быстрой цифровой трансформацией предприятий и растущим спросом на масштабируемую ИТ-инфраструктуру. Инновации в области периферийных вычислений, автоматизации и интеграции искусственного интеллекта меняют операционные процессы, в то время как цели устойчивого развития влияют на проектирование и энергоэффективность. Рынок имеет стратегическое значение, поскольку бизнес и инвесторы сосредоточены на роли Аргентины в обеспечении безопасных, надежных и готовых к будущему цифровых экосистем.

Регионально Буэнос-Айрес лидирует как основной центр благодаря надежной связи, концентрации предприятий и развитой инфраструктуре. Северная Аргентина развивается с растущим спросом на модульные и периферийные объекты, обслуживающие расширение телекоммуникаций и розничной торговли. Южная Аргентина набирает популярность благодаря интеграции возобновляемых источников энергии, что делает ее привлекательной для устойчивых центров обработки данных. Это региональное разнообразие укрепляет позицию Аргентины как конкурентоспособного игрока в Латинской Америке.

Движущие силы рынка

Растущая роль цифровой трансформации и облачных вычислений в расширении инфраструктуры

Цифровая трансформация продолжает подталкивать предприятия к передовой ИТ-инфраструктуре, увеличивая спрос на масштабируемые и надежные центры обработки данных. Растущее внедрение облачных вычислений в Аргентине в секторах BFSI, розничной торговли и государственного управления ускоряет развитие инфраструктуры. Компании полагаются на современные объекты для снижения задержек и улучшения клиентского опыта. Рынок центров обработки данных Аргентины выигрывает от стратегических инвестиций в гибридные модели, которые балансируют эффективность затрат с безопасностью. Он также формируется цифровыми стратегиями местных и международных компаний. Предприятия ищут решения, поддерживающие непрерывность бизнеса и более быстрое время выхода на рынок. Регулирование безопасности данных дополнительно укрепляет стремление к созданию передовых центров. Вместе эти силы делают Аргентину сильным центром цифровых услуг.

Возрастающая важность инноваций через интеграцию периферийных вычислений и искусственного интеллекта

Новые технологии, такие как периферийные вычисления и интеграция ИИ, переопределяют работу дата-центров. Периферийные объекты приближают данные к конечным пользователям, поддерживая услуги с низкой задержкой в здравоохранении, телекоммуникациях и электронной коммерции. Рынок дата-центров Аргентины приобретает значимость благодаря предиктивному обслуживанию на основе ИИ и оптимизации энергопотребления. Это создает конкурентное преимущество для операторов, которые могут предоставлять более быстрые, умные и устойчивые услуги. Бизнес видит ценность в использовании инструментов автоматизации, которые повышают эффективность и снижают операционные риски. ИИ также задает новые стандарты для соблюдения норм и мониторинга. Интеграция продвинутой аналитики укрепляет принятие решений в различных отраслях. Эта волна инноваций делает дата-центры необходимыми для роста предприятий.

Расширение глобальной связности и стратегическое позиционирование для роста бизнеса

Стратегическое расположение Аргентины в Латинской Америке усиливает ее роль как центра связности. Международные компании увеличивают инвестиции в подводные кабели и высокоскоростные сети для повышения емкости. Рынок дата-центров Аргентины выигрывает от этого расширения, обеспечивая лучшую связность с Северной Америкой и Европой. Это также поддерживается предприятиями, стремящимися использовать Аргентину как региональный центр данных. Бизнес привлекают конкурентные затраты на инфраструктуру по сравнению с другими рынками. Высокий уровень проникновения интернета способствует дальнейшему внедрению услуг, требующих больших объемов данных. Поддержка правительства цифровых инициатив укрепляет модернизацию инфраструктуры. Инвесторы рассматривают Аргентину как ворота к региональным возможностям.

- Например, в апреле 2024 года подводный кабель Firmina от Google достиг Лас-Тонинаса, Аргентина, обеспечивая до 240 Тбит/с емкости и устанавливая прямую связь между США и Аргентиной, согласно данным Google и операторов подводных сетей.

Обязательства по устойчивому развитию и переход к экологичным решениям для дата-центров

Устойчивое развитие становится ключевым фактором инвестиций в инфраструктуру по всему региону. Операторы внедряют интеграцию возобновляемых источников энергии, эффективные технологии охлаждения и модульные системы. Рынок дата-центров Аргентины отвечает, принимая энергоэффективные дизайны, которые сокращают углеродный след. Это формирует корпоративные ESG-стратегии, делая дата-центры центральными для экологических целей. Предприятия требуют объектов, которые балансируют производительность и устойчивость. Новые инвестиции сосредоточены на продвинутом охлаждении и оборудовании с низким энергопотреблением. Политика правительства поощряет использование возобновляемой энергии в ИТ-инфраструктуре. Этот переход к экологичным операциям создает устойчивый, ориентированный на будущее рынок.

- Например, к маю 2023 года Equinix сообщил о 96% покрытии возобновляемой энергией для своих операций в дата-центрах Буэнос-Айреса, что отражает улучшение на 10 пунктов по сравнению с предыдущим годом, согласно его официальному отчету по устойчивому развитию.

Тенденции рынка

Тенденции рынка

Растущее внедрение модульных и микро дата-центров для масштабируемости

Организации внедряют модульные и микро-центры обработки данных для повышения гибкости и экономической эффективности. Эти центры предлагают быстрое развертывание и адаптацию к изменяющимся рабочим нагрузкам. Рынок центров обработки данных в Аргентине демонстрирует растущий интерес к модульным конструкциям в удаленных районах и городах второго уровня. Это поддерживает бизнесы, которым необходима локализованная вычислительная мощность. Предприятия предпочитают модульные системы из-за их сниженных первоначальных инвестиций и более быстрой установки. Тенденция поддерживает переход от крупных объектов к распределенной инфраструктуре. Поставщики телекоммуникационных услуг используют микро-центры обработки данных для улучшения услуг 5G. Модульный подход устанавливает стандарт для масштабируемого роста.

Возрастающее влияние облачных приложений на модели развертывания

Облачные приложения трансформируют стратегии развертывания предприятий в различных отраслях. Бизнесы отдают приоритет гибридным и облачным моделям для повышения гибкости и контроля. Рынок центров обработки данных в Аргентине отражает эту тенденцию через спрос на динамическую инфраструктуру, поддерживающую быстрое масштабирование. Это формирует то, как предприятия управляют ИТ-нагрузками с улучшенной гибкостью. Облачные архитектуры улучшают восстановление после сбоев и непрерывность бизнеса. Рост платформ SaaS также усиливает зависимость от облачной инфраструктуры. Малые и средние предприятия рассматривают внедрение облачных технологий как способ конкурировать с более крупными игроками. Это соответствие устанавливает новые стандарты для модернизации ИТ.

Фокус на инновациях в области кибербезопасности и соблюдении норм в обработке данных

Рост объемов данных требует более сильных кибербезопасных рамок в центрах обработки данных. Предприятия Аргентины отдают приоритет решениям, которые защищают конфиденциальные финансовые и медицинские данные. Рынок центров обработки данных в Аргентине реагирует, интегрируя системы обнаружения угроз на основе ИИ и мониторинга, ориентированного на соблюдение норм. Это побуждает поставщиков внедрять архитектуры нулевого доверия и мониторинг в реальном времени. Предприятия ищут объекты, соответствующие как международным, так и региональным стандартам соблюдения. Более сильная кибербезопасность позиционирует центры обработки данных как надежных партнеров в цифровом росте. Управляемые услуги безопасности также растут в спросе среди малых и средних предприятий. Эта тенденция отражает растущую роль соблюдения норм в расширении рынка.

Внедрение высокоплотных вычислений и оборудования следующего поколения

Приложения, интенсивно использующие данные, требуют большей вычислительной мощности и хранения. Предприятия в Аргентине внедряют высокоплотные серверы, продвинутые графические процессоры и системы флэш-хранения. Рынок центров обработки данных в Аргентине выигрывает от объектов, предназначенных для поддержки рабочих нагрузок ИИ и сложной аналитики. Это улучшает вычислительные возможности для медицинской визуализации, аналитики электронной коммерции и телекоммуникационных услуг. Операторы сосредотачиваются на системах жидкостного охлаждения для поддержки плотности оборудования. Бизнесы внедряют серверы следующего поколения для управления приложениями IoT и большими данными. Поставщики внедряют инновации с энергоэффективными конструкциями стоек для снижения эксплуатационных затрат. Высокоплотная инфраструктура укрепляет долгосрочную устойчивость центров обработки данных.

Проблемы рынка

Экономическая нестабильность и высокая стоимость развития инфраструктуры

Аргентина сталкивается с постоянной экономической нестабильностью, которая влияет на крупномасштабные инфраструктурные проекты. Рынок дата-центров Аргентины должен преодолевать такие трудности, как инфляция, колебания валют и ограниченный доступ к иностранному капиталу. В этих условиях небольшим операторам сложнее финансировать расширение объектов. Импортные налоги и задержки в цепочке поставок увеличивают стоимость критически важного оборудования. Бизнесы не спешат вкладываться в долгосрочные ИТ-инвестиции на фоне финансовой неопределенности. Ограниченное доверие инвесторов сдерживает темпы расширения. Более высокие эксплуатационные расходы снижают конкурентоспособность по сравнению с более стабильными региональными рынками. Несмотря на высокий спрос, финансовые риски остаются значительным барьером.

Недостаток квалифицированной рабочей силы и ограниченная доступность возобновляемой энергии

Недостаток квалифицированной рабочей силы создает проблемы в управлении передовыми объектами. Рынку дата-центров Аргентины требуется талант для кибербезопасности, интеграции ИИ и управления гибридной инфраструктурой. Он ограничен медленным развитием рабочей силы в специализированных ИТ-ролях. Операторам сложно удерживать квалифицированных специалистов из-за более высоких предложений за рубежом. Принятие возобновляемой энергии также отстает от спроса на экологически чистые объекты. Дата-центры сталкиваются с ростом стоимости электроэнергии и ограниченным доступом к устойчивым источникам энергии. Этот дисбаланс препятствует долгосрочным обязательствам по ESG. Нехватка рабочей силы и энергии может замедлить динамику рынка.

Возможности рынка

Растущий региональный спрос на облачные и колокационные услуги

Предприятия обращаются к моделям колокации и облачным решениям для экономии и масштабируемости. Рынок дата-центров Аргентины готов извлечь выгоду из растущего принятия среди малых и средних предприятий и многонациональных компаний. Это поддерживается растущей потребностью в безопасных, соответствующих нормам и гибких хостинговых решениях. Местные поставщики сотрудничают с глобальными игроками для расширения мощностей. Инвесторы видят ценность в нацеливании на недооцененные регионы внутри страны. Гибридные развертывания создают возможности для поставщиков, предлагающих индивидуальные решения. Спрос на платформы с низкой задержкой дополнительно укрепляет рост колокации.

Фокус на интеграцию возобновляемой энергии и зеленые сертификации

Инвестиции, ориентированные на устойчивость, открывают новые возможности для операторов. Рынок дата-центров Аргентины демонстрирует растущий интерес к объектам с интеграцией возобновляемой энергии и зелеными сертификациями. Это помогает бизнесу достигать целей ESG, одновременно снижая операционные расходы. Зеленые дата-центры привлекают международных инвесторов, ищущих экологически чистые рынки. Возобновляемая энергия также позиционирует Аргентину как регионального лидера в устойчивых ИТ. Фокус на зеленые стратегии поощряет сотрудничество между операторами и поставщиками энергии. Эко-сертификации повышают доверие к бренду для поставщиков, ориентированных на глобальных клиентов.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке дата-центров Аргентины, обусловленное растущим спросом на серверы, стойки и системы охлаждения. Аппаратное обеспечение занимает наибольшую долю, поскольку предприятия активно инвестируют в передовые сетевые и хранилищные решения. Программные решения, такие как DCIM и инструменты виртуализации, набирают популярность, улучшая управление и автоматизацию. Услуги остаются критически важными для интеграции, консалтинга и управляемой поддержки. Сегмент аппаратного обеспечения сохраняет лидерство благодаря своей важной роли в расширении данных-насыщенных нагрузок.

По типу дата-центра

Гипермасштабные дата-центры лидируют на рынке дата-центров Аргентины, отражая высокий спрос со стороны облачных провайдеров и крупных предприятий. Колокационные объекты занимают значительную долю, так как малые и средние предприятия и транснациональные компании предпочитают аутсорсинг инфраструктуры. Корпоративные дата-центры продолжают обслуживать отраслевые потребности, но сталкиваются с более медленным ростом. Периферийные и модульные объекты набирают популярность в удаленных районах. Мега и интернет-дата-центры поддерживают глобальные потребности в подключении. Доминирование гипермасштабов подчеркивает роль Аргентины в поддержке крупных облачных экосистем.

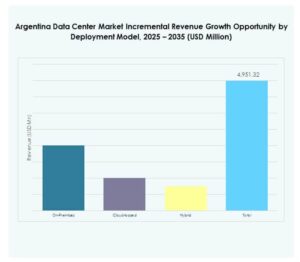

По модели развертывания

Облачное развертывание доминирует на рынке дата-центров Аргентины, обусловленное спросом на гибкость, масштабируемость и снижение затрат. Гибридные модели набирают обороты, так как компании стремятся к балансу между контролем и эффективностью. Развертывания на месте остаются актуальными в государственных и регулируемых отраслях. Облачные платформы также стимулируют инновации через принятие SaaS и приложения, требующие интенсивной обработки данных. Гибридное принятие расширяется в банковском секторе и здравоохранении, укрепляя многомодельные стратегии. Облачные модели сохраняют доминирование благодаря быстрому принятию во всех размерах предприятий.

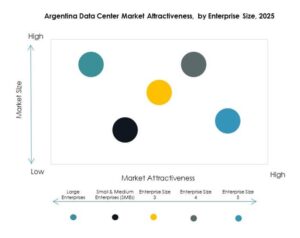

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Аргентины с большей долей, учитывая их более сильные бюджеты и большие ИТ-требования. Малые и средние предприятия вносят значительный вклад через растущее принятие облачных технологий и использование колокации. Для малого бизнеса становится проще получать доступ к передовой инфраструктуре через управляемые сервисы. Малые и средние предприятия играют важную роль в расширении рыночной широты. Крупные предприятия сохраняют лидерство из-за более высоких потребностей в обработке данных и соблюдении нормативных требований. Оба сегмента подчеркивают разнообразный спрос в различных отраслях.

По применению / случаю использования

ИТ и телекоммуникации доминируют на рынке дата-центров Аргентины из-за растущего спроса на подключение и услуги передачи данных. Банковский сектор также занимает значительную долю, так как финансовые учреждения отдают приоритет безопасному и соответствующему хостингу. Секторы здравоохранения и розничной торговли принимают цифровые платформы, стимулируя спрос на периферийные и модульные центры. Медиа и развлечения используют высокоплотные вычисления для потоковых сервисов. Производственные и государственные сектора инвестируют в безопасную инфраструктуру для критически важных операций. ИТ и телекоммуникации сохраняют лидерство из-за высокой зависимости от сети.

По отрасли конечного пользователя

Облачные провайдеры доминируют на рынке дата-центров Аргентины, отражая быстрое расширение стратегий, ориентированных на облако. Предприятия следуют с значительными инвестициями в гибридные и колокационные объекты. Провайдеры колокации обслуживают малые и средние предприятия и транснациональных клиентов, стремящихся к масштабируемости и экономической эффективности. Государственные учреждения также вносят вклад, инвестируя в безопасную и соответствующую инфраструктуру. Облачные провайдеры остаются доминирующими благодаря своей способности предоставлять крупномасштабные, гибкие платформы.

Региональные инсайты

Буэнос-Айрес и Центральная Аргентина лидируют благодаря значительным инвестициям в инфраструктуру

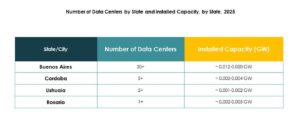

На долю Буэнос-Айреса приходится 48% рынка дата-центров Аргентины, что делает его центральным узлом для роста инфраструктуры. Это поддерживается надежным подключением, квалифицированной рабочей силой и сильным присутствием предприятий. Транснациональные компании предпочитают этот регион из-за его устоявшейся цифровой экосистемы. Отрасли, требующие интенсивной обработки данных, такие как банковский сектор и ИТ-услуги, сосредоточены в столице. Инвестиции в подводные кабели также усиливают глобальную подключенность Буэнос-Айреса. Регион продолжает доминировать благодаря устойчивому спросу.

- Например, Telecom Argentina была выбрана для предоставления станции приземления кабеля и магистральной связи для подводной кабельной системы ARBR между Буэнос-Айресом и Сан-Паулу, системы с 4 волоконно-оптическими парами и проектной мощностью 48 Тбит/с, что стало первой неинкрементной трансокеанической кабельной связью Аргентины, согласно достоверным отраслевым отчетам.

Северная Аргентина становится перспективной с растущим спросом на периферийные объекты

Северная Аргентина занимает 32% доли на рынке центров обработки данных Аргентины, что обусловлено увеличением использования периферийных и модульных объектов. Она становится ключевым регионом роста для телекоммуникационных операторов и малых и средних предприятий. Местный спрос на облачные услуги и розничную электронную коммерцию поддерживает расширение инфраструктуры. Операторы сосредоточены на масштабируемых решениях для удовлетворения спроса за пределами Буэнос-Айреса. Государственные проекты улучшают связь в удаленных районах. Северная Аргентина демонстрирует сильный потенциал роста.

- Например, Claro Argentina объявила о вложении 30 миллионов долларов США в новый модульный центр обработки данных площадью 1 300 м² в Буэнос-Айресе в августе 2024 года, построенный по стандартам Tier III. Datawaves завершила сборку объекта к сентябрю 2025 года.

Южная Аргентина набирает обороты благодаря интеграции возобновляемых источников энергии и специализированным объектам

Южная Аргентина занимает 20% доли на рынке центров обработки данных Аргентины, приобретая все большее значение благодаря проектам возобновляемой энергии. Она становится привлекательной для устойчивых операций центров обработки данных. Операторы инвестируют в гидро- и ветроэнергетику для поддержки низкоуглеродных объектов. Регион также привлекает отрасли, ищущие специализированный хостинг в энергетике и производстве. Инвестиции в модульные системы поддерживают операции в менее урбанизированных районах. Южная Аргентина формирует свою роль как центр, ориентированный на устойчивое развитие.

Конкурентные инсайты:

- Telecom Argentina

- Equinix Argentina

- Telecom Personal

- Level 3 / CenturyLink

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных Аргентины формируется сильной конкуренцией между местными телекоммуникационными провайдерами и глобальными облачными гигантами. Telecom Argentina и Telecom Personal лидируют в области связи и корпоративных услуг, поддерживаемые крупными внутренними сетями. Equinix и Digital Realty Trust расширяют услуги колокации и межсоединений благодаря значительным инвестициям в инфраструктуру. Он также подвержен влиянию роста гипермасштабов от AWS, Microsoft и Google, которые укрепляют роль Аргентины в региональной облачной экосистеме. NTT Communications Corporation и Level 3/CenturyLink улучшают международную связь и возможности управляемых услуг. Компании конкурируют через расширение инфраструктуры, стратегии энергоэффективности и партнерства, которые улучшают масштабируемость и соответствие требованиям. Конкурентный ландшафт отражает баланс глобальной экспертизы и местного охвата, позволяя Аргентине привлекать устойчивые цифровые инвестиции.

Последние события:

- В сентябре 2025 года Telecom Argentina объявила о масштабном плане модернизации всех 16 своих национальных дата-центров, стремясь увеличить мощность каждого объекта до 10 МВт для поддержки растущего спроса на рабочие нагрузки ИИ и корпоративных клиентов. Флагманский объект в Пачеко, недалеко от Буэнос-Айреса, уже работает с высокой загрузкой, и планируются дальнейшие расширения в зависимости от контрактов с клиентами.

- В сентябре 2025 года сеть супермаркетов Coto открыла новый модульный дата-центр в Аргентине. Этот шаг отражает текущую стратегию Coto по оптимизации ИТ-операций и возможностей управления данными, что помогает масштабировать растущий розничный бизнес благодаря высокопроизводительной и гибкой инфраструктуре дата-центров.

- В августе 2025 года Cirion Technologies объявила о значительном расширении своего дата-центра BUE1 в Буэнос-Айресе, укрепляя свою приверженность инновациям и региональной связности по всей Аргентине. Развитие добавит более 2 МВт мощности и примерно 160 дополнительных стоек, специально разработанных для удовлетворения растущего спроса на рабочие нагрузки искусственного интеллекта и высокой доступности.