KAPITEL NR. 1 : INTRODUKTION 21

1.1. Rapportbeskrivelse 21

Formål med rapporten 21

USP & Nøgletilbud 21

1.2. Nøglefordele for interessenter 22

1.3. Målgruppe 22

KAPITEL NR. 2 : RESUMÉ 23

KAPITEL NR. 3 : JAPANS HYPERSCALE DATA CENTER MARKEDSKRÆFTER & INDUSTRIPULS 25

3.1. Forandringens fundamenter – Markedsoverblik 25

3.2. Udvidelseskatalysatorer – Vigtige markedsdrivere 27

3.2.1. Momentumforstærkere – Vækstudløsere 28

3.2.2. Innovationsbrændstof – Disruptive teknologier 28

3.3. Modvind & Sidevind – Markedsbegrænsninger 29

3.3.1. Reguleringsbølger – Overholdelsesudfordringer 30

3.3.2. Økonomiske friktioner – Inflationspres 30

3.4. Uudnyttede horisonter – Vækstpotentiale & Muligheder og strategisk navigation – Industrielle rammer 31

3.5. Markedsligevægt – Porter’s Five Forces 32

3.6. Økosystemdynamik – Værdikædeanalyse 34

3.7. Makrokræfter – PESTEL-opdeling 36

3.8. Tilbudte faciliteter: For Større Tokyo 37

3.9. Markedsbenchmark: For Større Tokyo 38

3.10. Vigtige observationer 39

3.11. Markedsreferencer 40

3.12. Pristendensanalyse 41

3.13. Pristendens efter indkøbstype 42

3.14. Købskriterier 43

KAPITEL NR. 4 : KONKURRENCEANALYSE 44

4.1. Virksomhedens markedsandel analyse 44

4.1.1. Japans Hyperscale Data Center Markedsvirksomhedens volumen markedsandel 44

4.1.2. Japans Hyperscale Data Center Markedsvirksomhedens omsætning markedsandel 46

4.2. Strategiske udviklinger 48

4.2.1. Opkøb & Fusioner 48

4.2.2. Lancering af nyt produkt 49

4.2.3. Aftaler & Samarbejder 50

4.3. Konkurrencedygtigt Dashboard 51

4.4. Virksomhedsvurderingsmetrikker, 2024 52

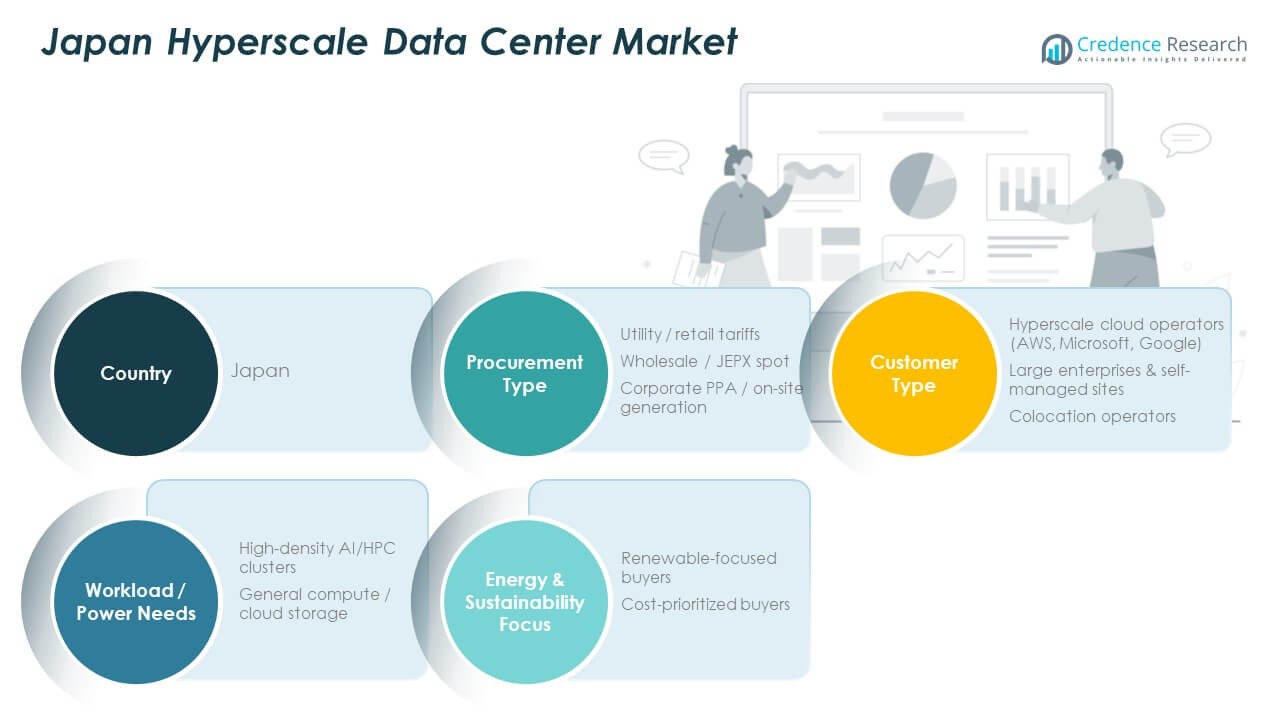

KAPITEL NR. 5 : JAPAN MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER INDKØBSTYPE 53

KAPITEL NR. 6 : JAPAN MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER KUNDETYPE 58

KAPITEL NR. 7 : JAPAN MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER ARBEJDSBYRDE / STRØMBEHOV 65

KAPITEL NR. 8 : JAPAN MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER ENERGI & BÆREDYGTIGHEDS FOKUS 70

KAPITEL NR. 9 : JAPAN MARKEDSANALYSE, INDSIGTER & PROGNOSE, EFTER REGION 75

KAPITEL NR. 10 : VIRKSOMHEDSPROFIL 82

10.1. NTT (NTT Global Data Centers / NTT Ltd.) 82

10.2. Equinix 85

10.3. Digital Realty 85

10.4. Brightlio 85

10.5. IDC Frontier / KDDI (SoftBank gruppen forbindelser) 85

10.6. AWS / Microsoft (hyperscale lejere) 85

10.7. Virksomhed 7 85

10.8. Virksomhed 8 85

10.9. Virksomhed 9 85

10.10. Virksomhed 10 85

Liste over Figurer

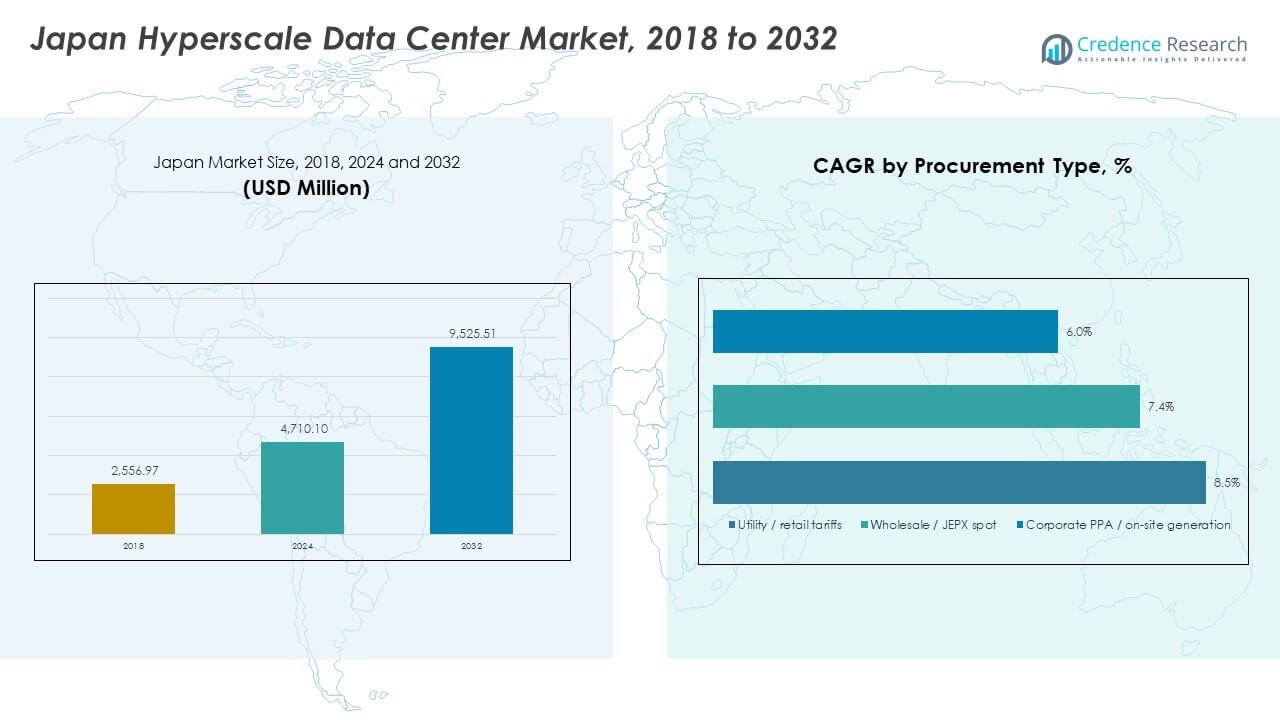

FIG NR. 1. Japan Hyperscale Data Center Markedsindtægtsandel, Efter Indkøbstype, 2024 & 2032 53

FIG NR. 2. Markedets Attraktivitet Analyse, Efter Indkøbstype 54

FIG NR. 3. Inkrementel Indtægtsvækstmulighed efter Indkøbstype, 2024 – 2032 55

FIG NR. 4. Japan Hyperscale Data Center Markedsindtægtsandel, Efter Kundetype, 2024 & 2032 58

FIG NR. 5. Inkrementel Indtægtsvækstmulighed efter Kundetype, 2024 – 2032 59

FIG NR. 6. Inkrementel Indtægtsvækstmulighed efter Kundetype, 2024 – 2032 60

FIG NR. 7. Japan Hyperscale Data Center Markedsindtægtsandel, Efter Arbejdsbyrde / Strømbehov, 2024 & 2032 65

FIG NR. 8. Analyse af Markedets Attraktivitet, Efter Arbejdsbyrde / Strømbehov 66

FIG NR. 9. Mulighed for Inkrementel Indtægtsvækst efter Arbejdsbyrde / Strømbehov, 2024 – 2032 67

FIG NR. 10. Japans Hyperscale Datacenter Markedsindtægtsandel, Efter Energi & Bæredygtighedsfokus, 2024 & 2032 70

FIG NR. 11. Analyse af Markedets Attraktivitet, Efter Energi & Bæredygtighedsfokus 71

FIG NR. 12. Mulighed for Inkrementel Indtægtsvækst efter Energi & Bæredygtighedsfokus, 2024 – 2032 72

FIG NR. 13. Japans Hyperscale Datacenter Markedsindtægtsandel, Efter Region, 2024 & 2032 75

FIG NR. 14. Analyse af Markedets Attraktivitet, Efter Region 76

FIG NR. 15. Mulighed for Inkrementel Indtægtsvækst efter Region, 2024 – 2032 77

Liste over Tabeller

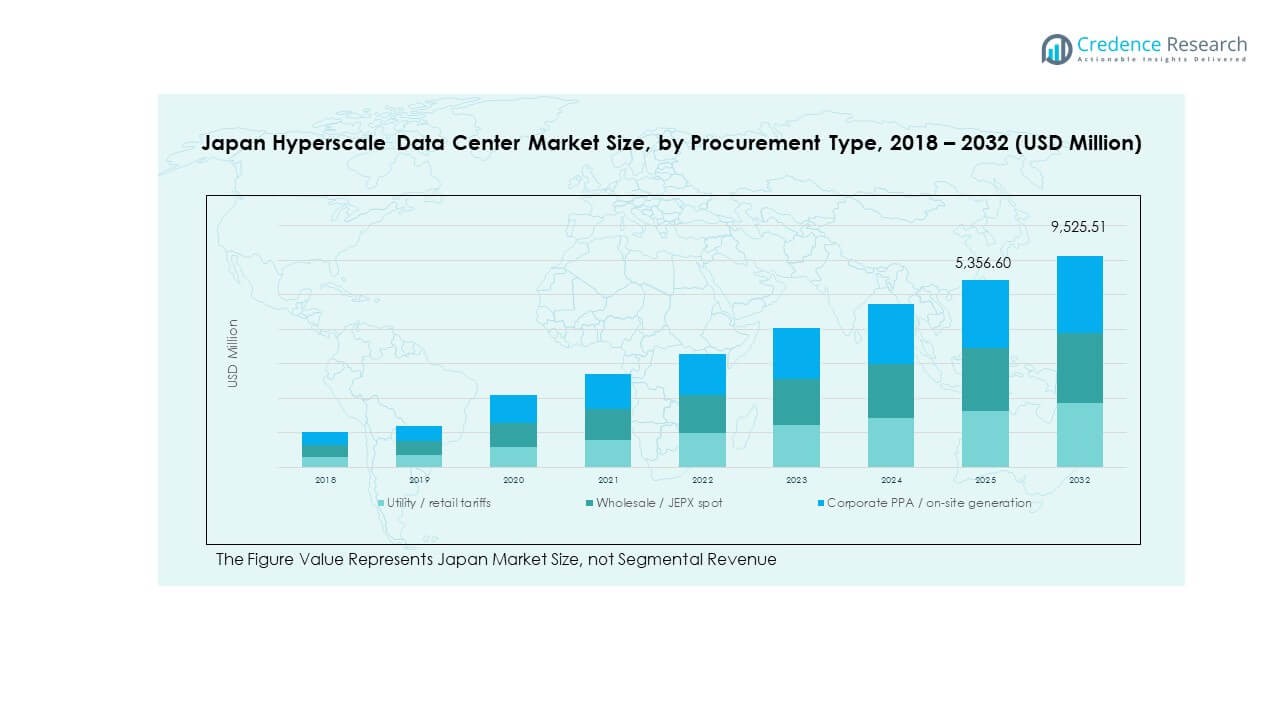

TABEL NR. 1. : Japans Hyperscale Datacenter Markedsindtægter, Efter Indkøbstype, 2018 – 2024 (USD Million) 56

TABEL NR. 2. : Japans Hyperscale Datacenter Markedsindtægter, Efter Indkøbstype, 2025 – 2032 (USD Million) 56

TABEL NR. 3. : Japans Hyperscale Datacenter Markedsvolumen, Efter Indkøbstype, 2018 – 2024 (Megawatt) 57

TABEL NR. 4. : Japans Hyperscale Datacenter Markedsvolumen, Efter Indkøbstype, 2025 – 2032 (Megawatt) 57

TABEL NR. 5. : Japans Hyperscale Datacenter Markedsindtægter, Efter Kundetype, 2018 – 2024 (USD Million) 61

TABEL NR. 6. : Japans Hyperscale Datacenter Markedsindtægter, Efter Kundetype, 2025 – 2032 (USD Million) 62

TABEL NR. 7. : Japans Hyperscale Datacenter Markedsvolumen, Efter Kundetype, 2018 – 2024 (Megawatt) 63

TABEL NR. 8. : Japans Hyperscale Datacenter Markedsvolumen, Efter Kundetype, 2025 – 2032 (Megawatt) 64

TABEL NR. 9. : Japans Hyperscale Datacenter Markedsindtægter, Efter Arbejdsbyrde / Strømbehov, 2018 – 2024 (USD Million) 68

TABEL NR. 10. : Japans Hyperscale Datacenter Markedsindtægter, Efter Arbejdsbyrde / Strømbehov, 2025 – 2032 (USD Million) 68

TABEL NR. 11. : Japan Hyperscale Data Center Markedsvolumen, Efter Arbejdsbyrde / Strømbehov, 2018 – 2024 (Megawatt) 69

TABEL NR. 12. : Japan Hyperscale Data Center Markedsvolumen, Efter Arbejdsbyrde / Strømbehov, 2025 – 2032 (Megawatt) 69

TABEL NR. 13. : Japan Hyperscale Data Center Markedsindtægter, Efter Energi & Bæredygtighedsfokus, 2018 – 2024 (USD Million) 73

TABEL NR. 14. : Japan Hyperscale Data Center Markedsindtægter, Efter Energi & Bæredygtighedsfokus, 2025 – 2032 (USD Million) 73

TABEL NR. 15. : Japan Hyperscale Data Center Markedsvolumen, Efter Energi & Bæredygtighedsfokus, 2018 – 2024 (Megawatt) 74

TABEL NR. 16. : Japan Hyperscale Data Center Markedsvolumen, Efter Energi & Bæredygtighedsfokus, 2025 – 2032 (Megawatt) 74

TABEL NR. 17. : Japan Hyperscale Data Center Markedsindtægter, Efter Region, 2018 – 2024 (USD Million) 78

TABEL NR. 18. : Japan Hyperscale Data Center Markedsindtægter, Efter Region, 2025 – 2032 (USD Million) 78

TABEL NR. 19. : Japan Hyperscale Data Center Markedsvolumen, Efter Region, 2018 – 2024 (Megawatt) 80

TABEL NR. 20. : Japan Hyperscale Data Center Markedsvolumen, Efter Region, 2025 – 2032 (Megawatt) 80

Markedsdrivere

Markedsdrivere

Seneste udviklinger:

Seneste udviklinger: