1. Introducción

1.1. Definición y Alcance del Mercado

1.2. Metodología de Investigación

1.2.1. Investigación Primaria

1.2.2. Investigación Secundaria

1.2.3. Validación de Datos y Supuestos

1.3. Marco de Segmentación del Mercado

2. Resumen Ejecutivo

2.1. Panorama del Mercado

2.2. Hallazgos Clave

2.3. Recomendaciones del Analista

2.4. Perspectiva del Mercado (2025–2035)

3. Dinámica del Mercado

3.1. Impulsores del Mercado

3.2. Restricciones del Mercado

3.3. Oportunidades del Mercado

3.4. Desafíos y Riesgos

3.5. Análisis de la Cadena de Valor

3.6. Análisis de las Cinco Fuerzas de Porter

3.7. Análisis PESTEL

3.8. Análisis de Atractivo del Mercado

3.8.1. Componente

3.8.1.1. Solución

3.8.1.2. Servicios

3.8.2. Tamaño del Centro de Datos

3.8.3. Tipo de Centro de Datos

3.8.4. Usuario Final

4. Análisis de Capa/Zona de Seguridad

4.1. Efectividad de la seguridad perimetral

4.2. Controles de entrada al edificio

4.3. Seguridad de la sala de datos y gabinetes

4.4. Evaluación de defensa en capas múltiples

4.5. Modelado de amenazas

5. Adopción de Tecnología y Tendencias

5.1. Tendencias de videovigilancia

5.2. Tecnología de control de acceso

5.3. Detección de intrusos e integración de alarmas

5.4. Tendencias de convergencia

5.5. Superposición de seguridad ciberfísica

6. Benchmarking / KPIs

6.1. Tasas de incidentes

6.2. Análisis del tiempo de respuesta

6.3. Costo por rack protegido / por pie cuadrado

6.4. Índice de cobertura de seguridad

7. Análisis de Costos & TCO

7.1. Desglose de costos de hardware vs software vs servicio

7.2. Análisis de ROI

7.3. Mantenimiento predictivo y ahorro en costos operativos

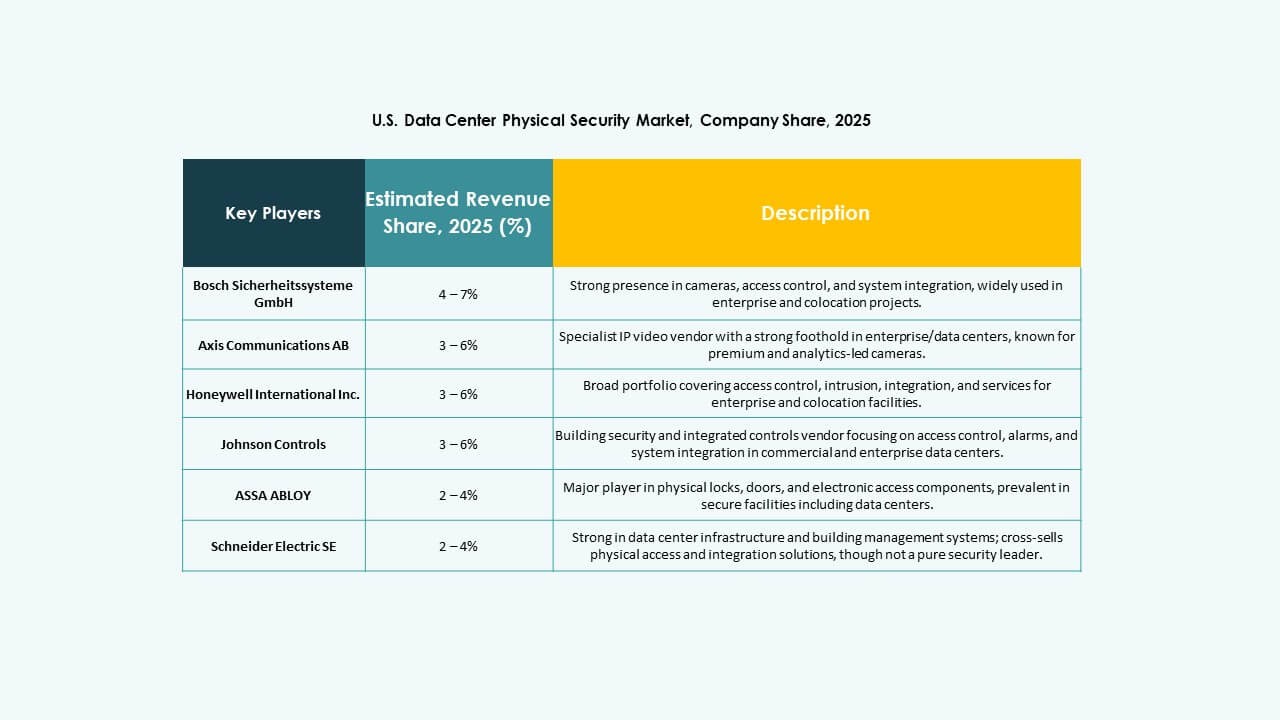

8. Evaluación Competitiva

8.1. Participación de proveedores por tipo de producto / país / ingresos

8.2. Matriz de comparación de características (por ejemplo, Bosch vs Honeywell vs Schneider)

8.3. Asociaciones & Actividad de M&A en seguridad física para centros de datos

9. Perspectivas Futuras & Innovación

9.1. Adopción de análisis de video basado en IA

9.2. Drones o robots de seguridad autónomos para monitoreo perimetral

9.3. Modelos de acceso físico de confianza cero

9.4. Evolución de credenciales de acceso inteligente (móvil, biométrico, sin token)

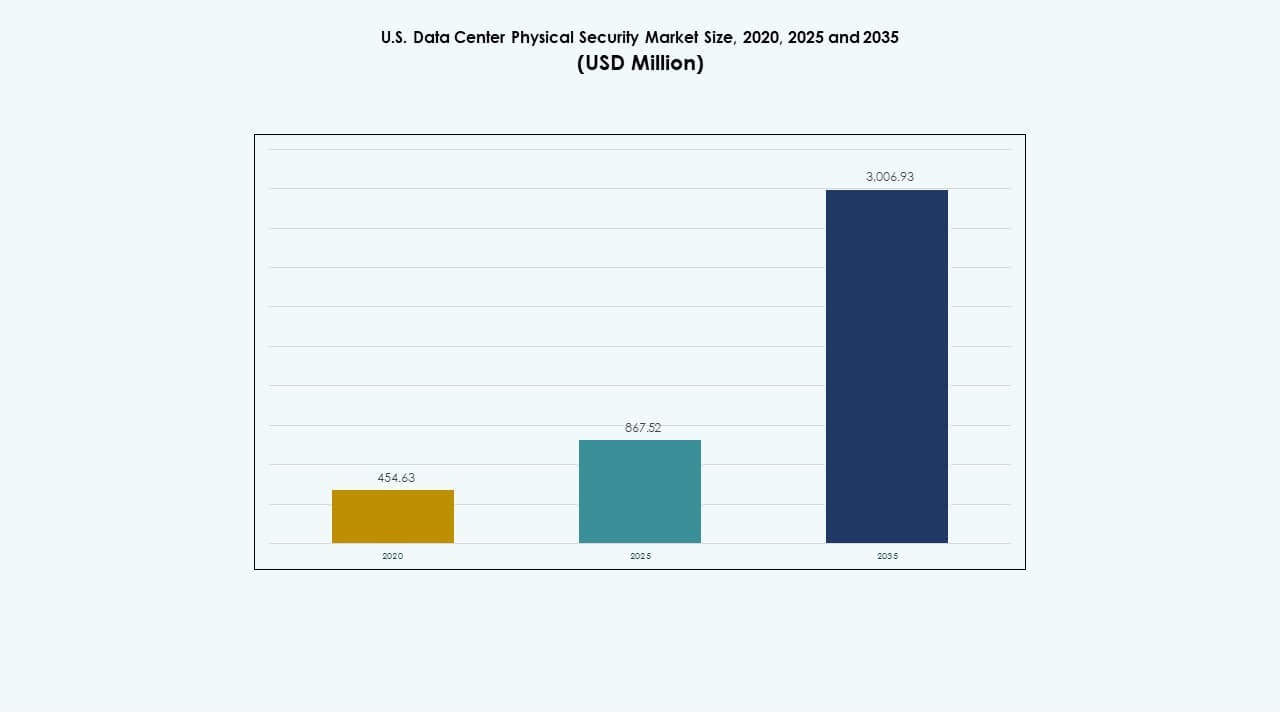

10. Mercado de Seguridad Física de Centros de Datos en EE. UU. – Dimensionamiento & Pronóstico del Mercado

10.1. Tamaño Histórico del Mercado (2020–2025)

10.2. Tamaño del Mercado Pronosticado (2026–2035)

10.3. Análisis de la Tasa de Crecimiento del Mercado

10.4. Perspectivas del Mercado por País

11. Mercado de Seguridad Física de Centros de Datos en EE. UU. – Por Tamaño de Centro de Datos

11.1. Centros de Datos Pequeños

11.2. Centros de Datos Medianos

11.3. Centros de Datos Grandes

12. Mercado de Seguridad Física de Centros de Datos en EE. UU. – Por Componente

12.1. Solución

12.2. Servicios

13. Mercado de Seguridad Física de Centros de Datos en EE. UU. – Por Solución

13.1. Control de Acceso

13.2. Videovigilancia

13.3. Monitoreo y Detección

13.4. Otros

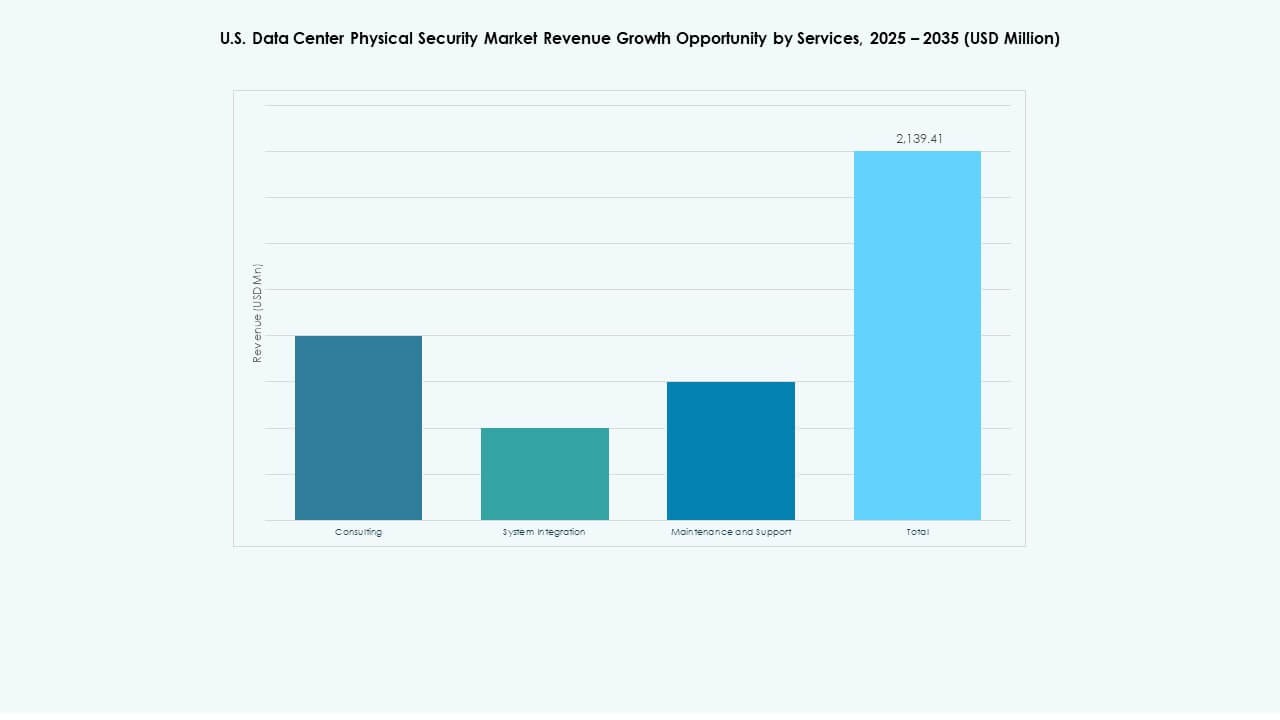

14. Mercado de Seguridad Física de Centros de Datos en EE. UU. – Por Servicios

14.1. Consultoría

14.2. Integración de Sistemas

14.3. Mantenimiento y Soporte

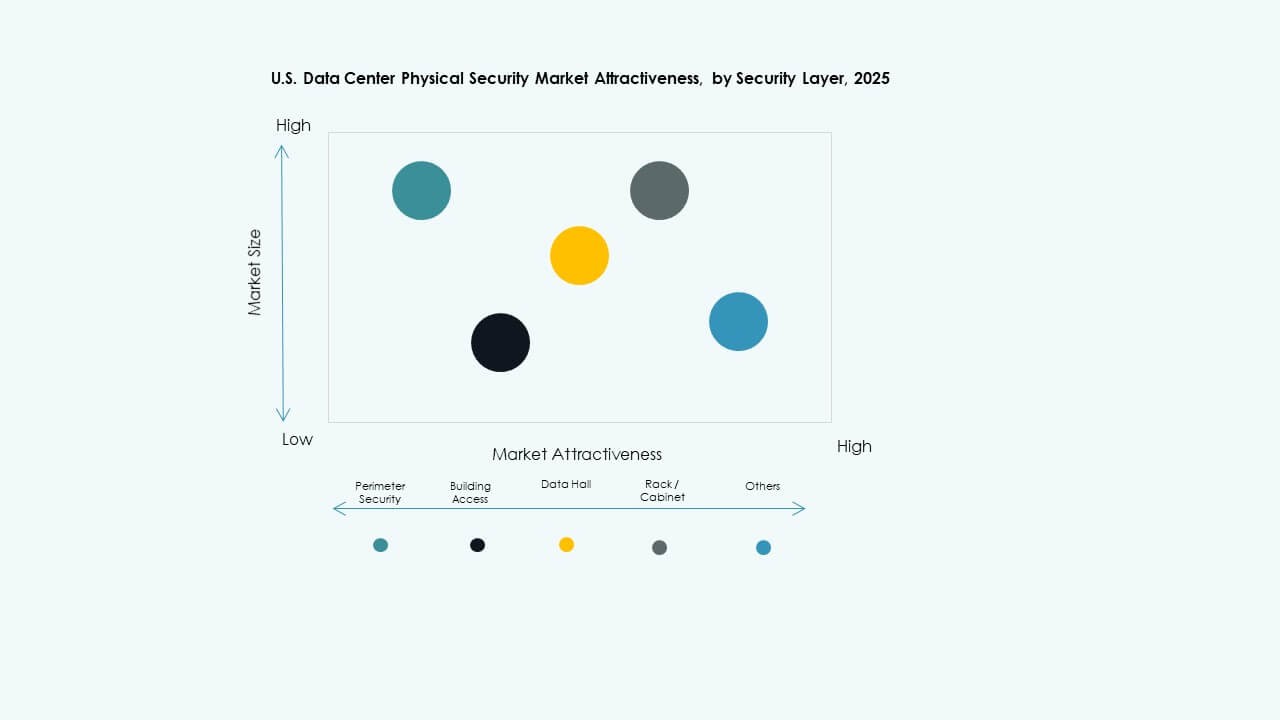

15. Mercado de Seguridad Física de Centros de Datos en EE. UU. – Por Capa de Seguridad

15.1. Seguridad Perimetral

15.2. Acceso al Edificio

15.3. Sala de Datos

15.4. Rack / Gabinete

15.5. Otros

16. Mercado de Seguridad Física de Centros de Datos en EE. UU. – Por Tipo de Centro de Datos

16.1. Hiperescalar

16.2. Colocación

16.3. Empresarial

16.4. Periférico

16.5. Otros

17. Mercado de Seguridad Física de Centros de Datos en EE. UU. – Por Usuario Final

17.1. BFSI

17.2. Gobierno y Defensa

17.3. TI y Telecomunicaciones

17.4. Salud y Ciencias de la Vida

17.5. Retail y Comercio Electrónico

17.6. Manufactura

17.7. Otros

18. Panorama Competitivo

18.1. Análisis de Cuota de Mercado

18.2. Estrategias de Jugadores Clave

18.3. Fusiones, Adquisiciones y Asociaciones

18.4. Lanzamientos de Productos y Servicios

19. Perfiles de Empresas

19.1. ABB

19.2. Allied Universal

19.3. ASSA ABLOY

19.4. Axis Communications AB

19.5. Bosch Sicherheitssysteme GmbH

19.6. Cisco Systems, Inc.

19.7. Fortinet

19.8. Genetec

19.9. Hangzhou Hikvision Digital Technology Co., Ltd.

19.10. Honeywell International Inc.

19.11. Johnson Controls

19.12. Palo Alto Networks

19.13. Schneider Electric SE

19.14. Securitas

19.15. Siemens AG

19.16. Otros

Impulsores del Mercado

Impulsores del Mercado Tendencias del Mercado

Tendencias del Mercado Oportunidades de Mercado

Oportunidades de Mercado Perspectivas Regionales

Perspectivas Regionales