Резюме:

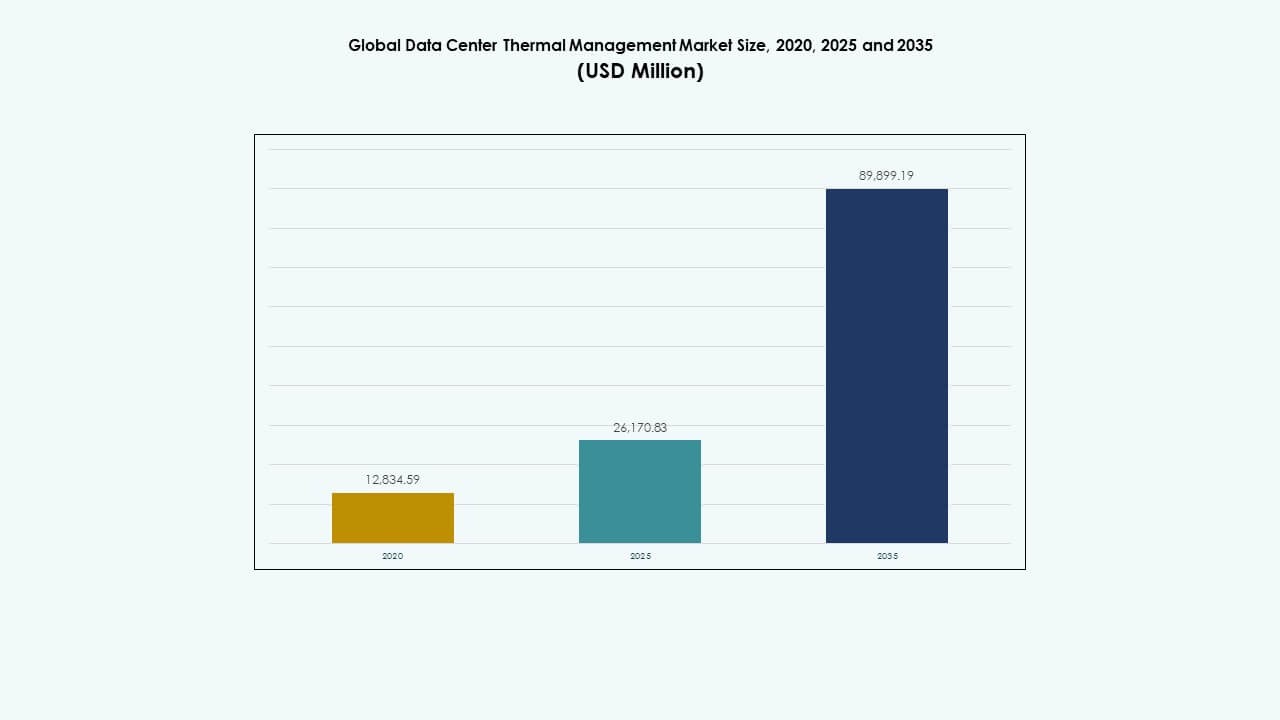

Глобальный рынок управления тепловыми процессами в дата-центрах был оценен в 12,834.59 миллионов долларов США в 2020 году и 26,170.83 миллионов долларов США в 2025 году и, как ожидается, достигнет 89,899.19 миллионов долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 13.06% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в дата-центрах 2025 |

26,170.83 миллионов долларов США |

| Рынок управления тепловыми процессами в дата-центрах, CAGR |

13.06% |

| Размер рынка управления тепловыми процессами в дата-центрах 2035 |

89,899.19 миллионов долларов США |

Быстрое внедрение высокопроизводительных серверов и периферийных вычислений стимулирует спрос. Эффективные тепловые решения предотвращают перегрев и простои. Инновации в области жидкостного охлаждения, изоляции проходов и систем HVAC с поддержкой ИИ улучшают использование энергии и емкость. Более высокие цели устойчивого развития подталкивают инвесторов к эффективной инфраструктуре охлаждения. Рост гипермасштабных дата-центров придаёт стратегическую ценность поставщикам теплового управления. Эта тенденция благоприятствует как операторам, так и поставщикам облачных услуг.

Северная Америка лидирует на рынке благодаря крупным облачным операторам и развитой инфраструктуре данных. Европа остаётся стабильной благодаря модернизации существующих центров. Азиатско-Тихоокеанский регион демонстрирует быстрое расширение из-за роста использования интернета и проектов зелёных дата-центров в Индии и Юго-Восточной Азии. Ближний Восток и Африка медленно развиваются по мере роста регионального внедрения облачных технологий. Региональное разнообразие помогает распространить спрос на зрелые рынки. Эта тенденция открывает глобальный инвестиционный потенциал для поставщиков.

Динамика рынка:

Динамика рынка:

Движущие силы рынка

Рост плотности дата-центров и необходимость в эффективных системах охлаждения

Глобальный рынок управления тепловыми процессами в дата-центрах растет с увеличением плотности высокопроизводительных вычислительных и AI-серверов. Он сталкивается с растущими тепловыми нагрузками, требующими передовых технологий жидкостного и воздушного охлаждения. Операторы сосредоточены на снижении эффективности использования энергии (PUE) за счет оптимизированного воздушного потока и умных решений по изоляции. Компании внедряют прецизионные охлаждающие устройства для поддержания стабильной температуры в крупных стойках серверов. Рост гипермасштабных и периферийных объектов стимулирует улучшение эффективности. Жидкостное погружение и теплообменники на задней двери получают сильное распространение в регионах, ориентированных на энергосбережение. Этот сдвиг снижает операционные затраты и углеродный след. Инвесторы рассматривают центры обработки данных, ориентированные на эффективность, как устойчивые, долгосрочные активы. Этот сдвиг укрепляет стратегии устойчивых технологий по всему миру.

- Например, Microsoft начала тестировать центры обработки данных нового поколения в августе 2024 года, которые используют жидкостное охлаждение на уровне чипов в замкнутой системе, полностью исключая использование воды для охлаждения. Эти объекты могут экономить более 125 миллионов литров воды на один центр обработки данных в год, поддерживая цели Microsoft по устойчивому развитию для повышения энергоэффективности и эффективности использования воды в операциях, управляемых ИИ.

Внедрение передовых технологий охлаждения, повышающих оптимизацию энергопотребления

Внедрение систем охлаждения с интеграцией ИИ обеспечивает значительное повышение эффективности в современных объектах. Предиктивное обслуживание и датчики IoT поддерживают адаптивный воздушный поток и мониторинг в реальном времени. Глобальный рынок управления тепловыми процессами в центрах обработки данных выигрывает от большей автоматизации и цифровых двойников, которые моделируют производительность охлаждения. Среды с высокой плотностью стоек требуют масштабируемых, модульных систем, которые адаптируются к изменяющимся нагрузкам. Поставщики интегрируют машинное обучение для отслеживания энергопотребления и выявления аномалий. Умные системы управления балансируют влажность и воздушный поток для равномерного охлаждения. Эти инновации повышают надежность критической инфраструктуры. Предприятия видят прямое сокращение затрат и стабильность времени безотказной работы. Это обеспечивает стабильную операционную непрерывность и долговечность оборудования.

- Например, дата-центр Meta в Принвилле использует системы охлаждения, управляемые ИИ, которые динамически оптимизируют воздушный поток, достигая коэффициента эффективности использования энергии (PUE) около 1.09, что является одним из самых низких в отрасли, повышая энергоэффективность через управление в реальном времени и термическую оптимизацию.

Цели устойчивого развития, направляющие создание экологически чистой инфраструктуры охлаждения

Глобальные мандаты на устойчивое развитие влияют на корпоративные решения по системам и проектам охлаждения. Операторы центров обработки данных стремятся к экологически чистым решениям охлаждения для соблюдения требований ESG. Глобальный рынок управления тепловыми процессами в центрах обработки данных соответствует целям интеграции возобновляемых источников энергии и сокращения выбросов углерода. Свободное охлаждение, погружение в жидкость и адиабатические системы сокращают использование воды и электроэнергии. Компании разрабатывают циркулярные модели, где отходящее тепло питает близлежащие объекты. Зеленые инновации привлекают государственные стимулы и интерес инвесторов. Эти тенденции позиционируют центры обработки данных как лидеров в области экологических технологий. Поставщики конкурируют, предлагая устойчивые и экономически эффективные решения для охлаждения. Переход к чистой энергии повышает долгосрочную устойчивость бизнеса.

Расширение гипермасштабных и периферийных объектов, увеличивающее спрос на инфраструктуру

Расширение гипермасштабных и периферийных центров обработки данных стимулирует потребность в гибких тепловых системах. Периферийные локации с ограниченным пространством полагаются на компактные и эффективные блоки. Глобальный рынок управления тепловыми процессами в центрах обработки данных выигрывает от гибридных моделей, балансирующих технологии на основе жидкости и воздуха. Компании строят масштабируемые решения, адаптируемые к будущим потребностям в вычислениях. Интеграция телекоммуникаций поддерживает операции охлаждения с низкой задержкой на распределенных узлах. Модульное охлаждение позволяет быстрее развертывать системы на развивающихся рынках. Операторы используют тепловую аналитику для поддержания времени безотказной работы в удаленных средах. Это расширение изменяет планирование энергопотребления и операционные стратегии. Тенденция поддерживает устойчивые капиталовложения от глобальных инвесторов.

Тенденции рынка

Тенденции рынка

Интеграция ИИ и машинного обучения в оптимизацию охлаждения

ИИ и машинное обучение преобразуют управление системами охлаждения через автоматизацию и прогнозирование. Умные контроллеры оптимизируют скорость вентиляторов и динамически регулируют поток хладагента. Глобальный рынок управления тепловыми системами центров обработки данных использует интеллектуальные данные для снижения неэффективности. Операторы используют цифровые двойники для виртуальных симуляций тепловой динамики. Прогностические модели выявляют точки напряжения оборудования до его отказа. Эти инновации увеличивают срок службы оборудования и минимизируют потери энергии. Поставщики интегрируют облачные аналитические платформы для мониторинга в реальном времени. Автоматизированные системы улучшают показатели устойчивости на всех объектах. Тенденция отражает переход к интеллектуальному управлению инфраструктурой.

Переход к технологиям жидкостного и погружного охлаждения

Технологии жидкостного и погружного охлаждения заменяют традиционные воздушные системы для высокоплотных нагрузок. Их эффективность в управлении интенсивным теплом привлекает операторов гипермасштабов и кластеры ИИ. Глобальный рынок управления тепловыми системами центров обработки данных набирает обороты благодаря этой технологической трансформации. Жидкостное охлаждение позволяет уменьшить размер данных при большей надежности производительности. Производители разрабатывают модульные погружные баки для гибкого масштабирования. Снижение использования воды и уровня шума укрепляет экологическое соответствие. Партнерства между производителями оборудования и охлаждающими компаниями расширяют инновационные возможности. Погружные решения улучшают производительность чипов и минимизируют тепловое дросселирование. Эта тенденция ускоряет внедрение в центрах, ориентированных на ВВМ и ИИ.

Растущий интерес к модульным и масштабируемым решениям охлаждения

Быстрое развертывание цифровой инфраструктуры увеличивает спрос на модульные блоки охлаждения. Предварительно собранные охлаждающие капсулы позволяют быстрее устанавливать системы с уменьшением затрат на инженерные работы. Глобальный рынок управления тепловыми системами центров обработки данных адаптируется к распределенным и гибридным средам. Предприятия отдают приоритет гибким системам, которые масштабируются в соответствии с потребностями в вычислительных мощностях. Модульные конструкции упрощают обновления без прерывания обслуживания. Поставщики разрабатывают компактные модули охлаждения для контейнерных центров обработки данных. Этот подход снижает общую стоимость владения со временем. Он поддерживает региональные развертывания в различных климатических условиях. Модель обеспечивает стабильную производительность при изменяющихся ИТ-нагрузках.

Внедрение инфраструктуры охлаждения на возобновляемых источниках энергии

Рост потребления энергии побуждает операторов интегрировать возобновляемые источники энергии с системами охлаждения. Объекты используют солнечную, ветровую или гидроэнергию для снижения зависимости от сети. Глобальный рынок управления тепловыми системами центров обработки данных отражает этот сдвиг через инновационные гибридные системы. Тепловое хранение и геотермальные технологии повышают эффективность в стабильных условиях. Поставщики согласовывают свои действия с корпоративными обязательствами по устойчивому развитию через использование чистой энергии. Правительства продвигают центры обработки данных, связанные с возобновляемыми источниками, через налоговые льготы и поддержку политики. Производители оборудования для охлаждения адаптируют конструкции для снижения энергопотребления. Это стимулирует региональные партнерства, ориентированные на устойчивый рост. Это движение улучшает экологическую репутацию глобальных операторов.

Проблемы рынка

Высокие начальные инвестиции и сложность интеграции

Сложные требования к дизайну и высокие капитальные затраты создают трудности для крупномасштабных внедрений. Многие предприятия сталкиваются с проблемами балансировки экономической эффективности и передовых тепловых решений. Глобальный рынок управления тепловыми процессами в центрах обработки данных сталкивается с трудностями из-за ограничений устаревшей инфраструктуры. Интеграция жидкостных или гибридных систем в существующие центры требует значительных доработок. Бюджетные ограничения замедляют внедрение в малых и средних предприятиях. Нехватка технической экспертизы задерживает плавную реализацию. Поставщики должны предлагать гибкие модели финансирования для снижения барьеров входа. Рост стоимости материалов дополнительно влияет на сроки внедрения. Эти вызовы ограничивают темпы модернизации в некоторых регионах.

Экологическое и нормативное давление на потребление энергии

Строгие нормы выбросов и требования к отчетности по устойчивому развитию создают операционное давление. Системы охлаждения потребляют значительную часть общей мощности центров обработки данных. Глобальный рынок управления тепловыми процессами в центрах обработки данных сталкивается с изменяющимися мировыми стандартами эффективности. Регионы вводят строгие правила использования воды и хладагентов. Компании должны часто обновлять оборудование для соблюдения новых стандартов. Несоблюдение норм грозит репутационными и финансовыми санкциями. Достижение углеродной нейтральности требует крупных инвестиций в исследования и технологии. Поставщики должны балансировать инновации с экономически эффективными экологическими решениями. Эти факторы стимулируют поиск более умных и чистых вариантов охлаждения.

Возможности рынка

Возможности рынка

Рост рабочих нагрузок ИИ, Edge и HPC создает спрос на тепловые инновации

Рост ИИ, машинного обучения и рабочих нагрузок на периферии открывает новые возможности для дизайна. Высокоплотные вычислительные среды требуют передовых методов отвода тепла. Глобальный рынок управления тепловыми процессами в центрах обработки данных выигрывает от масштабируемых, умных систем охлаждения. Поставщики, предлагающие адаптивное жидкостное или гибридное охлаждение, могут заключать долгосрочные контракты. Периферийные сети создают возможности для компактных модульных блоков в городах. Эта эволюция поддерживает локализованные и устойчивые операции. Инновации в материалах с фазовым переходом и умных жидкостях повышают эффективность. Энергоэффективные центры обработки данных привлекают новых институциональных инвесторов. Тренд стимулирует сотрудничество между специалистами ИТ и HVAC.

Государственные стимулы и инвестиции в зеленую инфраструктуру

Государственная политика, поддерживающая зеленую инфраструктуру данных, способствует сильным рыночным перспективам. Стимулы для низкоуглеродных технологий охлаждения улучшают прибыльность отрасли. Глобальный рынок управления тепловыми процессами в центрах обработки данных набирает обороты в странах, приоритизирующих соответствие ESG. Государственно-частные партнерства позволяют проводить технологические пилоты для охлаждения следующего поколения. Поставщики коммунальных услуг предлагают скидки на энергоэффективные проекты. Планы городского развития включают объекты на возобновляемых источниках энергии для снижения выбросов. Эти условия укрепляют сотрудничество между производителями оборудования и застройщиками. Это обеспечивает стабильный рост как в развитых, так и в развивающихся экономиках. Политический импульс способствует долгосрочной трансформации отрасли.

Сегментация рынка:

Сегментация рынка:

По размеру центра обработки данных

Крупные центры обработки данных доминируют на мировом рынке управления тепловыми режимами центров обработки данных, занимая более 55% доли рынка благодаря огромным вычислительным нагрузкам от гипермасштабных и облачных операций. Их высокая плотность стоек требует передовых жидкостных и гибридных систем охлаждения для эффективного контроля тепла. Средние объекты используют модульные воздушные решения для балансировки затрат и масштабируемости, в то время как небольшие центры обработки данных сосредоточены на компактных и энергоэффективных блоках. Растущее число расширений предприятий и узлов колокации дополнительно ускоряет спрос на гибкую, высокоемкую инфраструктуру охлаждения в крупномасштабных средах.

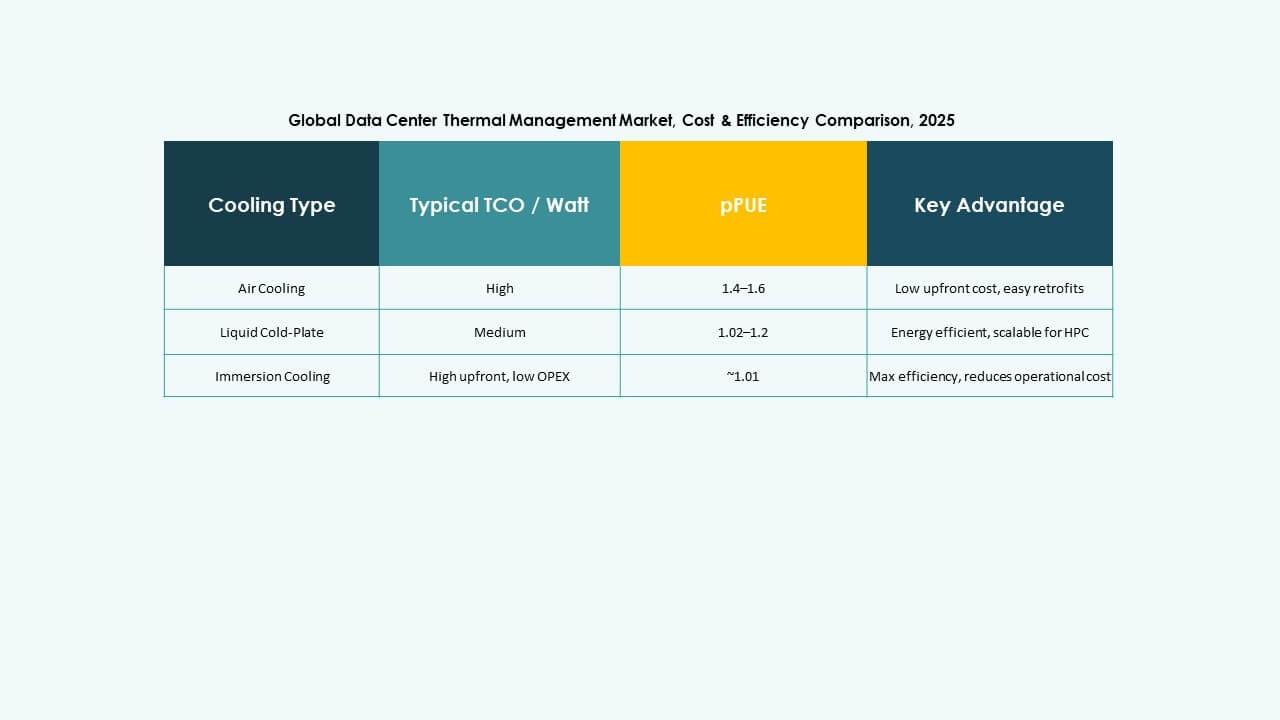

По технологии охлаждения

Воздушное охлаждение остается самой широко используемой технологией, занимая почти 48% доли мирового рынка управления тепловыми режимами центров обработки данных благодаря своей экономичности и легкости модернизации. Жидкостное охлаждение является самой быстрорастущей категорией, стимулируемой увеличением развертывания в высокопроизводительных вычислениях и рабочих нагрузках ИИ. Методы погружения и прямого охлаждения чипов повышают эффективность в плотных стойках. Гибридные системы, сочетающие воздушные и жидкостные технологии, набирают популярность среди операторов гипермасштабных центров. Переход к устойчивым операциям стимулирует инновации в методах охлаждения с фазовым переходом и термоэлектрических методах для улучшенного теплового контроля.

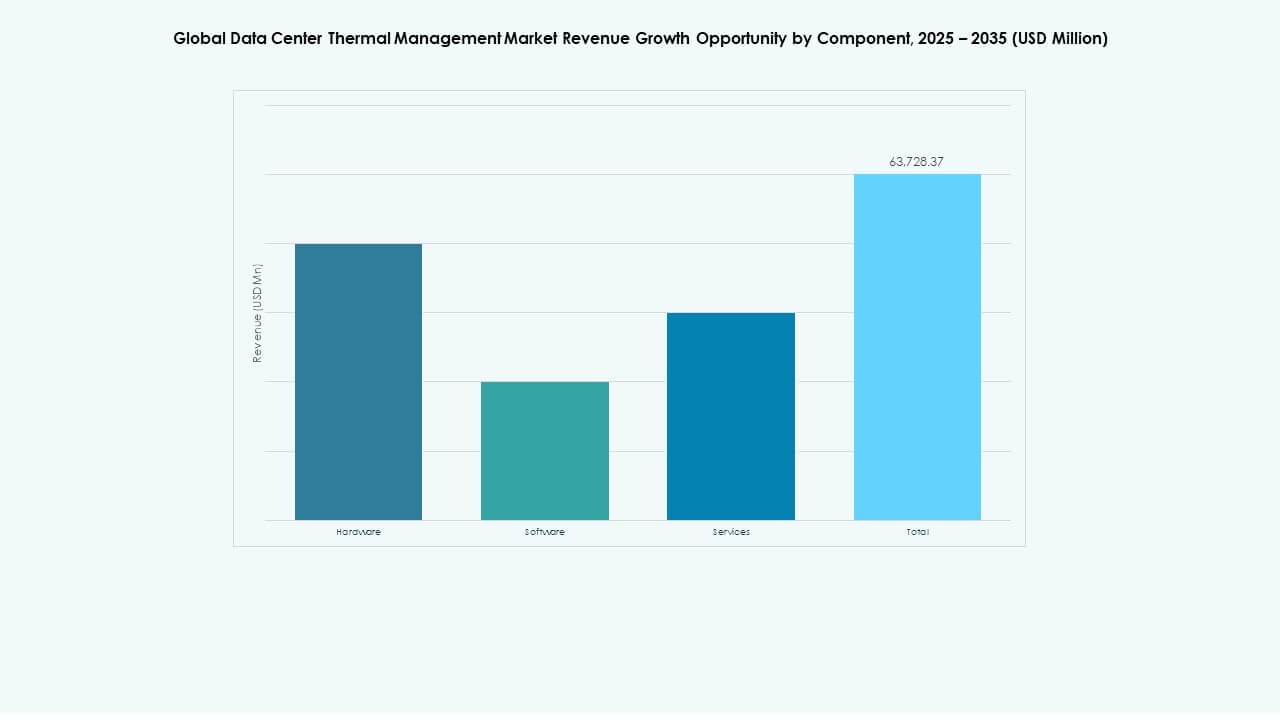

По компонентам

Аппаратные компоненты лидируют на мировом рынке управления тепловыми режимами центров обработки данных с оценочной долей в 60% благодаря широкому использованию охладителей, теплообменников и систем воздушного потока. Растущий спрос на эффективную инфраструктуру охлаждения в гипермасштабных и колокационных объектах стимулирует инвестиции в аппаратное обеспечение. Программные решения набирают популярность благодаря своей роли в мониторинге в реальном времени и оптимизации. Сегменты услуг, такие как профилактическое обслуживание и модернизация, обеспечивают долговечность системы. Растущее внедрение цифровых двойников и программных платформ на основе ИИ улучшает тепловую видимость и эксплуатационные характеристики современных центров обработки данных.

По аппаратному обеспечению

Блоки охлаждения и охладители представляют собой крупнейший сегмент в аппаратном обеспечении, составляя почти 40% от общего дохода на мировом рынке управления тепловыми режимами центров обработки данных. Эти системы необходимы для поддержания стабильных рабочих условий в крупных объектах. Теплообменники и вентиляторы значительно способствуют конфигурациям воздушного и жидкостного охлаждения. Трубопроводные и распределительные системы поддерживают сложные схемы охлаждения в многостойковых установках. Достижения в области компактных радиаторов и энергоэффективных технологий вентиляторов снижают энергопотребление. Поставщики акцентируют внимание на модульном, масштабируемом аппаратном обеспечении, чтобы соответствовать развивающимся архитектурам центров обработки данных.

По программному обеспечению

Программное обеспечение для термической оптимизации на основе ИИ доминирует в сегменте программного обеспечения на мировом рынке управления тепловыми режимами центров обработки данных благодаря своей точности в динамической настройке нагрузок охлаждения. Тепловые панели DCIM интегрируют мониторинг в реальном времени и визуализацию данных для операторов. Инструменты моделирования CFD помогают разрабатывать модели воздушного потока и распределения тепла, которые повышают точность планирования. Тепловые модули BMS координируют управление окружающей средой в крупных объектах. Внедрение предиктивной аналитики и машинного обучения улучшает обнаружение неисправностей и эксплуатационную эффективность. Программные системы управления играют центральную роль в достижении устойчивых результатов охлаждения.

По услугам

Профилактическое обслуживание занимает лидирующую позицию в категории услуг на мировом рынке управления тепловыми процессами в центрах обработки данных. Непрерывный мониторинг обеспечивает стабильную работу систем и снижает риски простоев. Услуги по установке и вводу в эксплуатацию остаются важными для крупномасштабного развертывания. Услуга мониторинга как сервис набирает популярность благодаря возможностям удаленного управления. Модернизация и обновления повышают долгосрочную эффективность стареющих центров обработки данных. Поставщики все чаще предлагают индивидуальные пакеты услуг для продления срока службы оборудования и оптимизации энергопотребления. Ландшафт услуг поддерживает операционное совершенство и соблюдение нормативных требований на всех объектах.

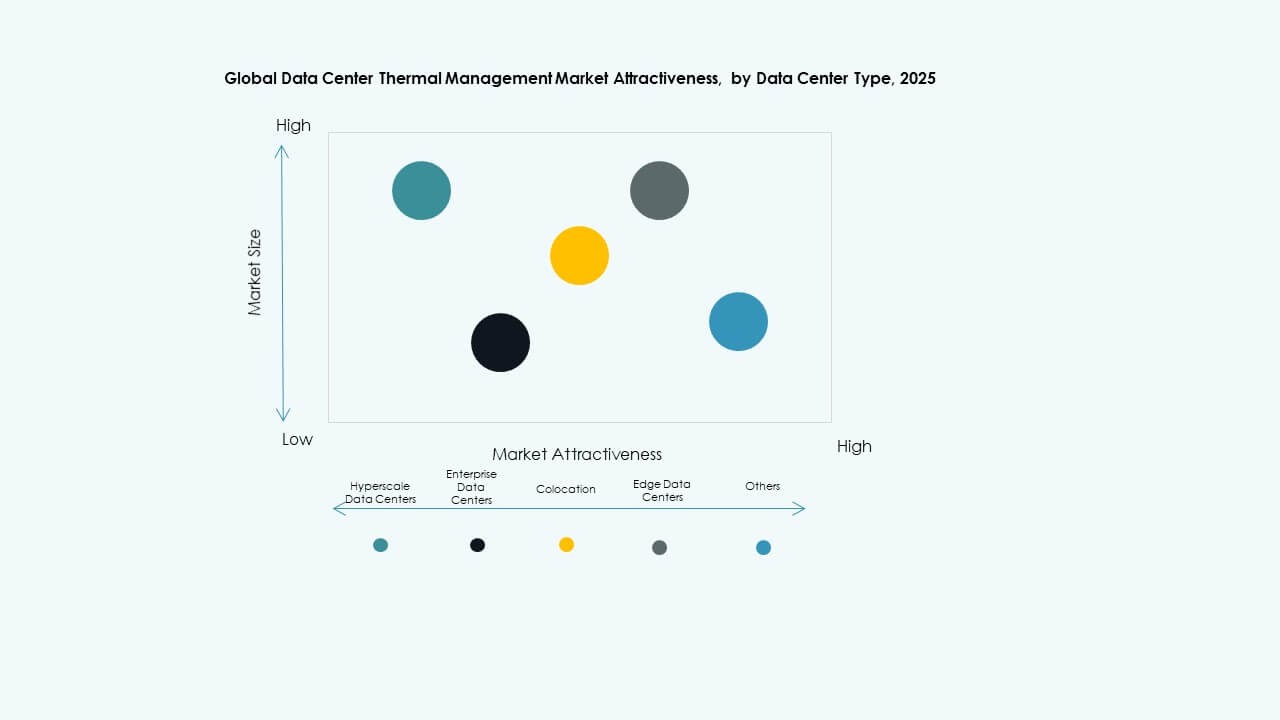

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют на мировом рынке управления тепловыми процессами в центрах обработки данных с долей более 50%, что обусловлено глобальным расширением крупных облачных и AI-провайдеров. Эти объекты требуют передовых жидкостных и гибридных систем охлаждения для управления высокой плотностью тепла. Корпоративные центры обработки данных полагаются на модульные воздушные системы для экономии затрат. Провайдеры колокации инвестируют в гибкие системы охлаждения, чтобы обслуживать разнообразные клиентские рабочие нагрузки. Периферийные и микроцентры обработки данных быстро развиваются для поддержки сетей 5G и приложений IoT, требуя компактных, но надежных систем управления тепловыми процессами.

По структуре

Охлаждение на уровне помещения занимает значительную долю мирового рынка управления тепловыми процессами в центрах обработки данных, широко используясь в крупных корпоративных и гипермасштабных объектах. Охлаждение на уровне стоек быстро расширяется благодаря внедрению жидкостного охлаждения в средах с высокой плотностью вычислений. Системы на уровне рядов предлагают гибкость и точный контроль воздушного потока, что делает их идеальными для модульных и колокационных центров. Структурная конфигурация определяет эффективность и масштабируемость в центрах обработки данных. Операторы предпочитают гибридные макеты, интегрирующие несколько структур охлаждения для поддержания производительности при динамических нагрузках. Этот баланс оптимизирует как энергопотребление, так и распределение тепла.

Региональные особенности:

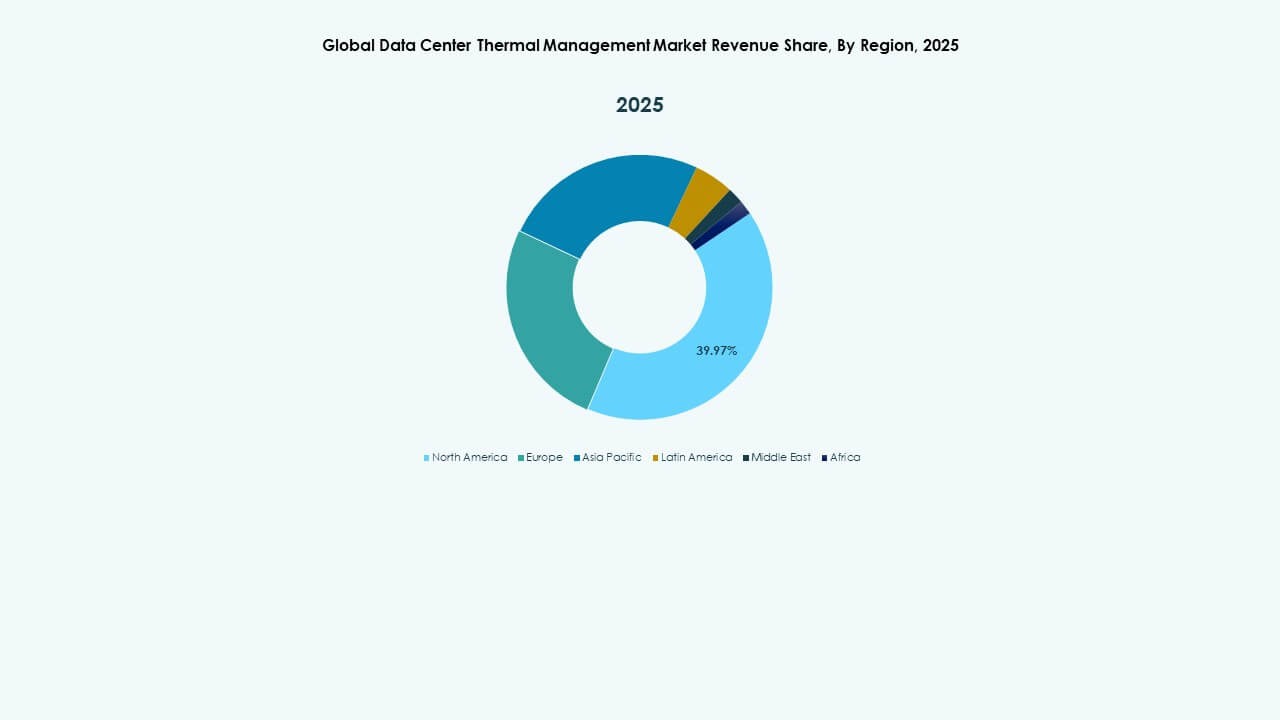

Северная Америка

Размер рынка управления тепловыми процессами в центрах обработки данных в Северной Америке оценивался в 5 264,75 млн долларов США в 2020 году, 10 460,48 млн долларов США в 2025 году и, как ожидается, достигнет 35 730,43 млн долларов США к 2035 году, при среднегодовом темпе роста 13,00% в течение прогнозного периода. Северная Америка занимает около 40% от общей доли рынка, возглавляемая США. Она выигрывает от зрелой цифровой инфраструктуры и высокой концентрации гипермасштабных объектов. Она стимулирует инновации через аналитические системы на основе AI и внедрение жидкостного охлаждения. Ведущие операторы интегрируют системы на возобновляемых источниках энергии для снижения энергоемкости. Высокая плотность стоек в AI и облачных рабочих нагрузках увеличивает спрос на гибридные решения охлаждения. Инвестиции от крупных облачных провайдеров ускоряют новое строительство по всему региону. Дизайны, ориентированные на устойчивое развитие, соответствуют национальной энергетической политике и целям ESG. Это доминирование отражает лидерство Северной Америки в области технологий и капиталоемких операций центров обработки данных.

Европа

Размер рынка систем терморегулирования глобальных дата-центров в Европе оценивался в 3,566.73 млн долларов США в 2020 году, 6,807.03 млн долларов США в 2025 году и, как ожидается, достигнет 21,926.41 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 12.34% в прогнозируемый период. Европа занимает около 28% доли мирового рынка, что обусловлено строгими экологическими нормами и стандартами соответствия данных. Операторы в Германии, Великобритании и Нидерландах активно инвестируют в системы охлаждения с низким уровнем выбросов и эффективным использованием воды. Особое внимание уделяется свободному охлаждению и адиабатическим системам в соответствии с целями энергоэффективности. Регион продвигает внедрение циклических энергетических моделей с использованием рекуперации тепла. Кластеры дата-центров в Северной Европе выигрывают от более прохладного климата, снижая затраты на энергию. Компании внедряют инструменты управления на основе ИИ для предиктивного обслуживания. Регуляторные рамки, такие как Европейский зеленый курс, способствуют инвестициям в устойчивые проекты. Эти инициативы укрепляют позицию Европы как лидера в области энергоэффективной инфраструктуры.

- Например, дата-центры Equinix во Франкфурте используют оптимизацию охлаждения на основе ИИ, что улучшило энергоэффективность примерно на 9%, в то время как объект Interxion в Амстердаме, часть Digital Realty, использует передовые системы свободного охлаждения и грунтовых вод для снижения энергопотребления и уменьшения зависимости от механического охлаждения в течение года.

Азиатско-Тихоокеанский регион

Размер рынка систем терморегулирования глобальных дата-центров в Азиатско-Тихоокеанском регионе оценивался в 2,836.44 млн долларов США в 2020 году, 6,595.05 млн долларов США в 2025 году и, как ожидается, достигнет 25,526.88 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 14.39% в прогнозируемый период. Азиатско-Тихоокеанский регион занимает примерно 22% доли рынка и является самым быстрорастущим региональным сегментом. Расширение гипермасштабных дата-центров в Китае, Индии, Японии и Южной Корее стимулирует спрос на передовые системы охлаждения. Быстрая урбанизация и цифровая трансформация способствуют крупномасштабным инвестициям в облачную инфраструктуру. Регион получает выгоду от поддерживаемых государством инициатив по созданию зеленых дата-центров для повышения энергоэффективности. Жидкостное охлаждение и модульные решения расширяются в новых объектах для управления высокими вычислительными нагрузками. Поставщики нацелены на развивающиеся экономики с экономичными, масштабируемыми системами. Региональный рост поддерживается сильной интеграцией 5G и ИИ. Темпы технологического развития обеспечивают Азиатско-Тихоокеанскому региону ключевую роль в глобальном экономическом росте.

- Например, Alibaba Cloud внедрила технологию погружного охлаждения в своих дата-центрах для повышения энергоэффективности и поддержки высокоплотных ИИ-нагрузок, а также представила модульные конструкции дата-центров, которые сочетают жидкостное и воздушное охлаждение для ускорения развертывания крупных объектов и снижения эксплуатационных затрат.

Латинская Америка

Размер рынка систем терморегулирования глобальных дата-центров в Латинской Америке оценивался в 639.16 млн долларов США в 2020 году, 1,282.37 млн долларов США в 2025 году и, как ожидается, достигнет 4,000.51 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11.98% в прогнозируемый период. Латинская Америка занимает около 6% от общей доли рынка, лидируют Бразилия, Чили и Мексика. Регион получает выгоду от увеличения использования облачных технологий и региональных инвестиций в центры колокации. Операторы внедряют компактные, энергоэффективные воздушные и гибридные технологии охлаждения для обработки растущих нагрузок. Рынок расширяется за счет многонациональных партнерств и проектов в области возобновляемой энергии. Местные правительства продвигают устойчивую цифровую инфраструктуру для поддержки экономической диверсификации. Проблемы включают нестабильное электроснабжение и ограниченную техническую экспертизу. Поставщики сосредотачиваются на модульных развертываниях для снижения затрат и сложности. Растущая цифровая трансформация и облачные сервисы продолжают укреплять развитие региональной инфраструктуры.

Ближний Восток

Размер рынка управления тепловыми процессами в центрах обработки данных на Ближнем Востоке оценивался в 345,25 миллиона долларов США в 2020 году, 672,59 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 856,42 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 10,56% в течение прогнозного периода. Регион вносит около 3% в мировую долю рынка, поддерживаемую крупными инвестициями в ОАЭ, Саудовскую Аравию и Израиль. Суровые климатические условия стимулируют внедрение специализированных жидкостных и испарительных систем охлаждения. Наблюдается рост интереса к гипермасштабным и колокационным центрам, связанным с расширением облачных технологий. Правительства поощряют создание энергоэффективной инфраструктуры в рамках национальных планов цифровизации. Местные компании внедряют передовые системы управления для повышения надежности работы. Инвестиции глобальных технологических компаний повышают региональную мощность и стандарты. Тенденция к проектам умных городов создает новый спрос на устойчивые центры обработки данных. Этот рост способствует инновациям в дизайне систем охлаждения для высокотемпературных сред.

Африка

Размер рынка управления тепловыми процессами в центрах обработки данных в Африке оценивался в 182,25 миллиона долларов США в 2020 году, 353,31 миллиона долларов США в 2025 году и, как ожидается, достигнет 858,54 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 9,30% в течение прогнозного периода. Африка занимает около 2% от общей доли рынка, что отражает ее начальную стадию роста. Увеличение инвестиций в Нигерию, Южную Африку и Кению способствует созданию новой цифровой инфраструктуры. Это приносит пользу от расширения телекоммуникационной связи и внедрения облачных технологий. Операторы сосредотачиваются на компактных модульных центрах обработки данных с энергоэффективным охлаждением для борьбы с нестабильными условиями электроснабжения. Региональные правительства и частные компании сотрудничают для повышения местной емкости хостинга данных. Поставщики предлагают масштабируемые решения, адаптированные к условиям с ограниченными ресурсами. Обучающие инициативы поддерживают развитие рабочей силы в области обслуживания и оптимизации систем. Рынок Африки нацелен на постепенное, устойчивое расширение в развивающихся экономиках.

Конкурентные инсайты:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

Глобальный рынок управления тепловыми процессами в центрах обработки данных характеризуется жесткой конкуренцией среди многонациональных игроков, сосредоточенных на энергоэффективных, масштабируемых и интеллектуальных системах охлаждения. Он формируется благодаря постоянным инновациям в области жидкостного охлаждения, мониторинга на основе ИИ и модульного проектирования инфраструктуры. Vertiv, Schneider Electric и Stulz лидируют благодаря глобальным сервисным сетям и интегрированным продуктовым портфелям. Asetek и Delta Electronics расширяются в области высокоплотного и погружного охлаждения. Daikin и Johnson Controls укрепляют свои позиции за счет умных систем HVAC и ориентированных на устойчивость систем. Поставщики стремятся к партнерству с гипермасштабными операторами для достижения экологических целей и решения задач нагрузки данных. Непрерывные инновации в продуктах, инвестиции в НИОКР и обязательства по устойчивому развитию определяют конкурентные различия на этом развивающемся рынке.

Недавние разработки:

- В октябре 2025 года компания Asetek, Inc. подписала долгосрочное соглашение с нераскрытым постоянным клиентом, ведущим поставщиком высококачественных компьютеров и компонентов для сообщества геймеров на ПК, на поставку высококлассных решений для жидкостного охлаждения на базе платформы Ingrid, с минимальными обязательствами по объему, оцениваемыми в $35 миллионов за первые два года, начиная с поставок во втором квартале 2026 года.

- В августе 2025 года компания Daikin Industries Ltd. заключила окончательное соглашение о приобретении компании Dynamic Data Centers Solutions, Inc. (DDC Solutions), специалиста по системам охлаждения для центров обработки данных ИИ из Сан-Диего, через свою дочернюю компанию Daikin Applied Americas Inc., чтобы расширить свой портфель технологиями охлаждения отдельных серверов и укрепить позиции на североамериканском рынке центров обработки данных ИИ.

- В марте 2025 года компания Vertiv Group Corp. заключила партнерство с Tecogen Inc., американской компанией в области чистой энергии, для внедрения технологии холодильников на природном газе Tecogen в глобальные решения для центров обработки данных Vertiv, с целью решения проблем с ограничениями мощности и поддержки крупномасштабных развертываний ИИ с помощью передового охлаждения.

- В феврале 2025 года компания Airedale International Air Conditioning Ltd., работающая под брендом Airedale by Modine, получила заказы на $180 миллионов на системы охлаждения центров обработки данных от ведущего разработчика инфраструктуры ИИ, предоставляя оборудование высокой мощности, разработанное для масштабируемых, экономически эффективных и устойчивых решений в крупных центрах обработки данных, оптимизированных для зданий.