Resumo executivo:

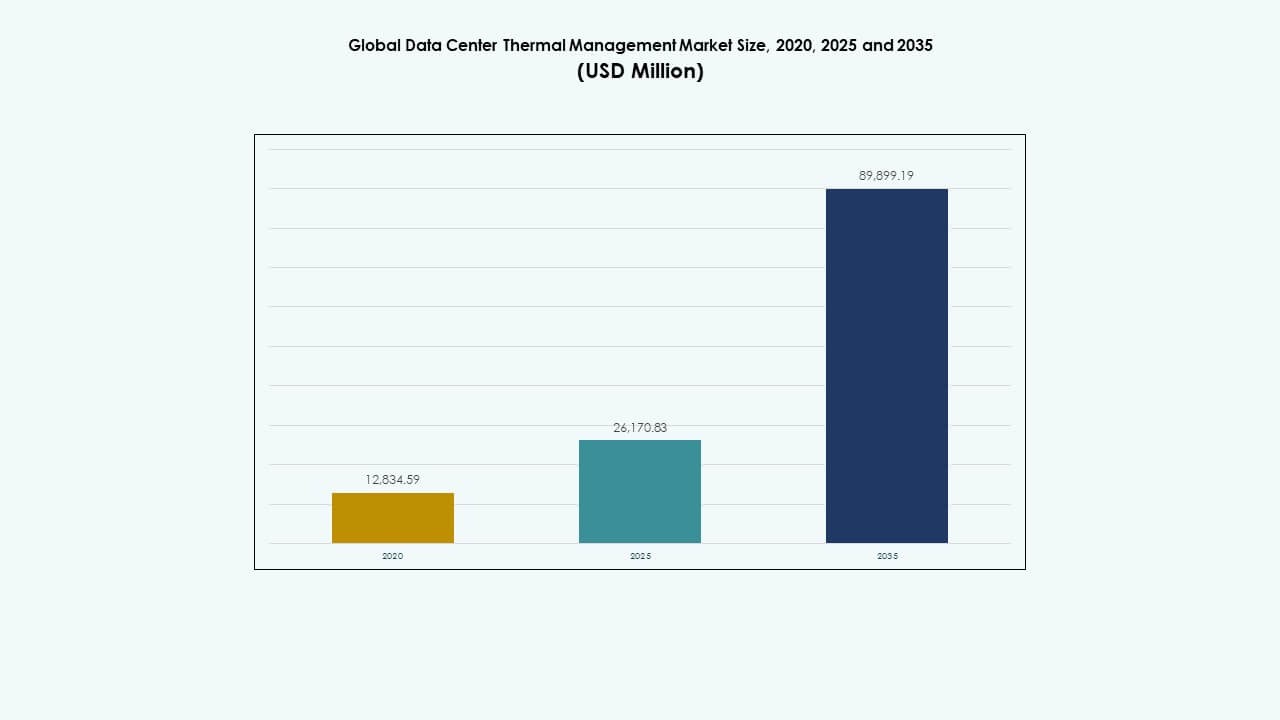

O tamanho do Mercado Global de Gestão Térmica de Data Centers foi avaliado em USD 12.834,59 milhões em 2020 e USD 26.170,83 milhões em 2025, e espera-se que atinja USD 89.899,19 milhões até 2035, com um CAGR de 13,06% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers 2025 |

USD 26.170,83 Milhões |

| Mercado de Gestão Térmica de Data Centers, CAGR |

13,06% |

| Tamanho do Mercado de Gestão Térmica de Data Centers 2035 |

USD 89.899,19 Milhões |

A rápida adoção de servidores de alto desempenho e computação de borda impulsiona a demanda. Soluções térmicas eficientes evitam superaquecimento e tempo de inatividade. Inovações em resfriamento líquido, contenção de corredores e sistemas HVAC guiados por IA melhoram o uso de energia e capacidade. Metas de sustentabilidade mais elevadas impulsionam investidores em direção a uma infraestrutura de resfriamento eficiente. O crescimento em data centers de hiperescala dá valor estratégico aos fornecedores de gestão térmica. Essa tendência favorece tanto operadores quanto provedores de serviços em nuvem.

A América do Norte lidera o mercado graças a grandes operadores de nuvem e infraestrutura de dados estabelecida. A Europa permanece estável com atualizações em centros existentes. A Ásia-Pacífico mostra rápida expansão devido ao aumento do uso da internet e projetos de data centers verdes na Índia e no Sudeste Asiático. O Oriente Médio e a África emergem lentamente à medida que a adoção de nuvem regional cresce. A diversidade regional ajuda a espalhar a demanda por mercados maduros. Essa tendência abre potencial de investimento global para os fornecedores.

Dinâmica do Mercado:

Dinâmica do Mercado:

Motivadores do Mercado

Aumento da Densidade de Data Centers e Necessidade de Sistemas de Resfriamento Eficientes

O Mercado Global de Gestão Térmica de Data Centers cresce com o aumento da densidade de computação de alto desempenho e servidores de IA. Ele enfrenta cargas térmicas crescentes que exigem tecnologias avançadas de resfriamento líquido e a ar. Os operadores focam em reduzir a eficácia do uso de energia (PUE) através de fluxo de ar otimizado e soluções de contenção inteligentes. As empresas adotam unidades de resfriamento de precisão para manter temperaturas estáveis em grandes racks de servidores. O aumento de instalações de hiperescala e de borda impulsiona melhorias de eficiência. A imersão líquida e os trocadores de calor de porta traseira ganham forte tração em regiões conscientes de energia. Essa mudança reduz custos operacionais e pegadas de carbono. Os investidores veem data centers focados em eficiência como ativos resilientes e de longo prazo. A mudança reforça estratégias de tecnologia sustentável em todo o mundo.

- Por exemplo, a Microsoft começou a testar centros de dados de próxima geração em agosto de 2024 que utilizam resfriamento líquido a nível de chip dentro de um sistema de circuito fechado, eliminando completamente o uso de água para resfriamento. Essas instalações podem economizar mais de 125 milhões de litros de água por centro de dados a cada ano, apoiando os objetivos de sustentabilidade da Microsoft para melhorar a eficiência energética e hídrica em operações impulsionadas por IA.

Adoção de Tecnologias Avançadas de Resfriamento Melhorando a Otimização de Energia

A adoção de sistemas de resfriamento integrados à IA impulsiona grandes ganhos de eficiência em instalações modernas. A manutenção preditiva e os sensores de IoT suportam o fluxo de ar adaptativo e o monitoramento em tempo real. O Mercado Global de Gestão Térmica de Centros de Dados se beneficia de maior automação e gêmeos digitais que simulam o desempenho de resfriamento. Ambientes de rack de alta densidade exigem sistemas escaláveis e modulares que se ajustem a cargas flutuantes. Os fornecedores integram aprendizado de máquina para rastrear o uso de energia e detectar anomalias. Sistemas de controle inteligentes equilibram umidade e fluxo de ar para resfriamento uniforme. Essas inovações aumentam a confiabilidade em redes de infraestrutura crítica. As empresas veem reduções diretas de custos e estabilidade de tempo de atividade. Isso garante continuidade operacional estável e longevidade dos equipamentos.

- Por exemplo, o centro de dados Prineville da Meta usa sistemas de resfriamento impulsionados por IA que otimizam dinamicamente o fluxo de ar, alcançando uma Eficiência no Uso de Energia (PUE) de cerca de 1,09, uma das mais baixas da indústria, melhorando a eficiência energética por meio de controle em tempo real e otimização térmica.

Objetivos de Sustentabilidade Impulsionando a Infraestrutura de Resfriamento Verde

Mandatos globais de sustentabilidade influenciam decisões corporativas sobre sistemas e designs de resfriamento. Operadores de centros de dados buscam soluções de resfriamento ecológicas para atender à conformidade ESG. O Mercado Global de Gestão Térmica de Centros de Dados se alinha com a integração renovável e metas de redução de carbono. Resfriamento gratuito, imersão líquida e sistemas adiabáticos reduzem o uso de água e energia. As empresas desenvolvem modelos circulares onde o calor residual alimenta instalações próximas. A inovação verde atrai incentivos governamentais e interesse de investidores. Essas tendências posicionam os centros de dados como líderes em tecnologia ambiental. Os fornecedores competem para oferecer soluções de resfriamento sustentáveis e econômicas. A mudança para energia limpa melhora a resiliência empresarial a longo prazo.

Expansão de Instalações Hiperscale e de Borda Impulsionando a Demanda por Infraestrutura

A expansão de centros de dados hiperscale e de borda alimenta a necessidade de sistemas térmicos ágeis. Localizações de borda com restrições de espaço dependem de unidades compactas e eficientes. O Mercado Global de Gestão Térmica de Centros de Dados se beneficia de modelos híbridos que equilibram tecnologias baseadas em líquido e ar. As empresas constroem soluções escaláveis adaptáveis às necessidades futuras de computação. A integração de telecomunicações suporta operações de resfriamento de baixa latência em nós distribuídos. O resfriamento modular permite implantação mais rápida em mercados emergentes. Os operadores utilizam análises térmicas para manter o tempo de atividade em ambientes remotos. Essa expansão remodela o planejamento energético e estratégias operacionais. A tendência apoia fluxos de capital sustentados de investidores globais.

Tendências do Mercado

Tendências do Mercado

Integração de IA e Aprendizado de Máquina na Otimização de Resfriamento

A IA e o aprendizado de máquina estão transformando a gestão de sistemas de resfriamento por meio de automação e previsão. Controles inteligentes otimizam as velocidades dos ventiladores e ajustam o fluxo de refrigerante de forma dinâmica. O Mercado Global de Gestão Térmica de Data Centers adota inteligência baseada em dados para reduzir a ineficiência. Operadores utilizam gêmeos digitais para simulações virtuais de dinâmicas térmicas. Modelos preditivos identificam pontos de estresse dos equipamentos antes da falha. Essas inovações aumentam a vida útil dos equipamentos e minimizam o desperdício de energia. Fornecedores integram plataformas de análise baseadas em nuvem para monitoramento em tempo real. Sistemas automatizados melhoram o desempenho sustentável em todas as instalações. A tendência reflete a mudança em direção à gestão inteligente de infraestrutura.

Mudança para Tecnologias de Resfriamento Líquido e por Imersão

Tecnologias de resfriamento líquido e por imersão substituem sistemas tradicionais baseados em ar para cargas de trabalho de alta densidade. Sua eficiência em gerenciar calor intenso atrai operadores de hiperescala e clusters de IA. O Mercado Global de Gestão Térmica de Data Centers ganha impulso através dessa transformação tecnológica. O resfriamento líquido permite menores pegadas de dados com maior confiabilidade de desempenho. Fabricantes desenvolvem tanques de imersão modulares para escalonamento flexível. A redução no uso de água e nos níveis de ruído fortalece a conformidade ambiental. Parcerias entre empresas de hardware e resfriamento expandem os canais de inovação. Soluções de imersão melhoram o desempenho dos chips e minimizam a limitação térmica. Essa tendência acelera a adoção em centros HPC e impulsionados por IA.

Crescente Foco em Soluções de Resfriamento Modulares e Escaláveis

A implantação rápida de infraestrutura digital aumenta a demanda por unidades de resfriamento modulares. Pods de resfriamento pré-fabricados permitem instalação mais rápida com custos de engenharia reduzidos. O Mercado Global de Gestão Térmica de Data Centers se adapta a ambientes distribuídos e híbridos. Empresas priorizam sistemas flexíveis que se ajustam à demanda computacional. Designs modulares simplificam atualizações sem interrupção de serviço. Fornecedores projetam módulos de resfriamento compactos para data centers em contêineres. A abordagem reduz o custo total de propriedade ao longo do tempo. Suporta implantações regionais em diversas condições climáticas. O modelo garante desempenho consistente com cargas de TI em evolução.

Adoção de Infraestrutura de Resfriamento Alimentada por Energias Renováveis

O aumento do consumo de energia leva operadores a integrar energias renováveis com sistemas de resfriamento. Instalações utilizam energia solar, eólica ou hídrica para reduzir a dependência da rede elétrica. O Mercado Global de Gestão Térmica de Data Centers reflete essa mudança através de sistemas híbridos inovadores. Tecnologias de armazenamento térmico e geotérmicas melhoram a eficiência em ambientes estáveis. Fornecedores alinham-se com compromissos corporativos de sustentabilidade através do uso de energia limpa. Governos promovem data centers ligados a energias renováveis por meio de créditos fiscais e apoio político. Fabricantes de equipamentos de resfriamento adaptam designs para menor consumo de energia. Isso impulsiona parcerias regionais focadas no crescimento sustentável. Esse movimento melhora a reputação ambiental dos operadores globais.

Desafios do Mercado

Alto Investimento Inicial e Complexidade na Integração

Requisitos complexos de design e altos custos de capital desafiam implantações em larga escala. Muitas empresas lutam para equilibrar eficiência de custos e soluções térmicas avançadas. O Mercado Global de Gestão Térmica de Data Centers enfrenta dificuldades devido a limitações de infraestrutura legada. Integrar sistemas líquidos ou híbridos em centros existentes requer grandes reformas. Restrições orçamentárias desaceleram a adoção em pequenas e médias empresas. A escassez de expertise técnica atrasa a implementação suave. Os fornecedores devem oferecer modelos de financiamento flexíveis para reduzir barreiras de entrada. O aumento do custo dos materiais impacta ainda mais os prazos de adoção. Esses desafios restringem o ritmo de modernização em algumas regiões.

Pressões Ambientais e Regulatórias sobre o Consumo de Energia

Normas rigorosas de emissão e requisitos de relatórios de sustentabilidade criam pressão operacional. Sistemas de resfriamento consomem uma grande parte da energia total dos data centers. O Mercado Global de Gestão Térmica de Data Centers enfrenta benchmarks globais de eficiência em evolução. Regiões impõem regras estritas sobre o uso de água e refrigerantes. As empresas devem atualizar frequentemente os equipamentos para cumprir novos padrões. A não conformidade acarreta riscos de penalidades reputacionais e financeiras. Alcançar a neutralidade de carbono exige grandes investimentos em pesquisa e tecnologia. Os fornecedores devem equilibrar inovação com soluções ambientais econômicas. Esses fatores impulsionam a busca por opções de resfriamento mais inteligentes e limpas.

Oportunidades de Mercado

Oportunidades de Mercado

Crescentes Cargas de Trabalho de IA, Edge e HPC Criam Demanda por Inovação Térmica

O crescimento de IA, aprendizado de máquina e cargas de trabalho edge abre novas oportunidades de design. Ambientes de computação de alta densidade exigem métodos avançados de remoção de calor. O Mercado Global de Gestão Térmica de Data Centers se beneficia de sistemas de resfriamento escaláveis e inteligentes. Fornecedores que oferecem resfriamento líquido ou híbrido adaptativo podem garantir contratos de longo prazo. Redes edge criam espaço para unidades modulares compactas em cidades. Essa evolução apoia operações localizadas e sustentáveis. Inovações em materiais de mudança de fase e fluidos inteligentes aumentam a eficiência. Data centers energeticamente eficientes atraem novos investidores institucionais. A tendência impulsiona a colaboração entre especialistas em TI e HVAC.

Incentivos Governamentais e Investimentos em Infraestrutura Verde

Políticas governamentais que promovem infraestrutura verde de data centers apoiam fortes perspectivas de mercado. Incentivos para tecnologias de resfriamento de baixo carbono melhoram a rentabilidade da indústria. O Mercado Global de Gestão Térmica de Data Centers ganha tração em países que priorizam a conformidade ESG. Parcerias público-privadas possibilitam pilotos de tecnologia para resfriamento de próxima geração. Provedores de utilidades oferecem descontos para designs energeticamente eficientes. Planos de desenvolvimento urbano incluem instalações alimentadas por energias renováveis para reduzir emissões. Essas condições fortalecem a colaboração entre fabricantes de equipamentos e desenvolvedores imobiliários. Isso garante crescimento estável em economias avançadas e em desenvolvimento. O impulso político encoraja a transformação de longo prazo da indústria.

Segmentação de Mercado:

Segmentação de Mercado:

Por Tamanho do Data Center

Os grandes centros de dados dominam o Mercado Global de Gestão Térmica de Centros de Dados com mais de 55% de participação de mercado devido às enormes cargas de computação das operações em grande escala e na nuvem. Sua alta densidade de racks exige sistemas avançados de refrigeração líquida e híbrida para controlar o calor de forma eficiente. Instalações de médio porte adotam soluções modulares baseadas em ar para equilibrar custo e escalabilidade, enquanto pequenos centros de dados focam em unidades compactas e energeticamente eficientes. O crescente número de expansões empresariais e hubs de colocation acelera ainda mais a demanda por infraestrutura de refrigeração flexível e de alta capacidade em ambientes de grande escala.

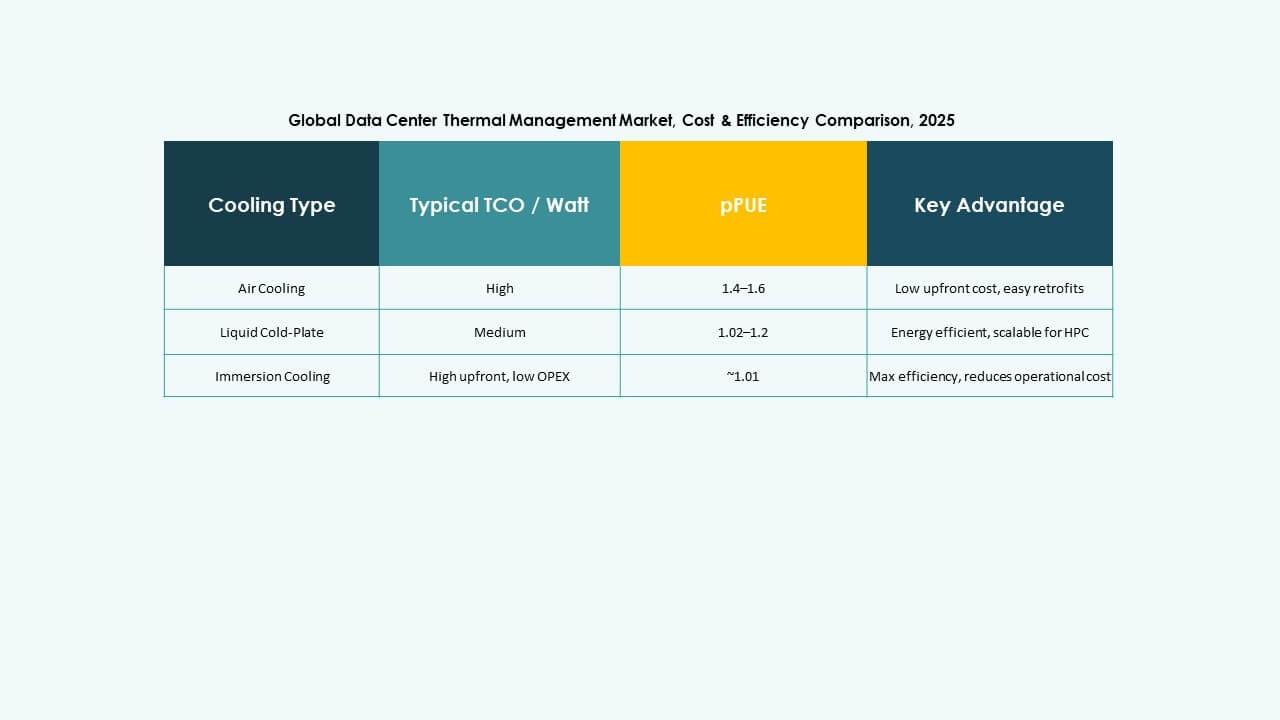

Por Tecnologia de Refrigeração

A refrigeração baseada em ar continua sendo a tecnologia mais amplamente utilizada, detendo quase 48% de participação no Mercado Global de Gestão Térmica de Centros de Dados devido à sua relação custo-benefício e capacidade de adaptação fácil. A refrigeração baseada em líquido é a categoria de crescimento mais rápido, impulsionada pelo aumento da implantação em computação de alto desempenho e cargas de trabalho de IA. Métodos de imersão e direto ao chip aumentam a eficiência em racks densos. Sistemas híbridos que combinam tecnologias de ar e líquido estão ganhando força entre os operadores de grande escala. A mudança para operações sustentáveis incentiva a inovação em métodos de refrigeração por mudança de fase e termoelétricos para melhorar o controle térmico.

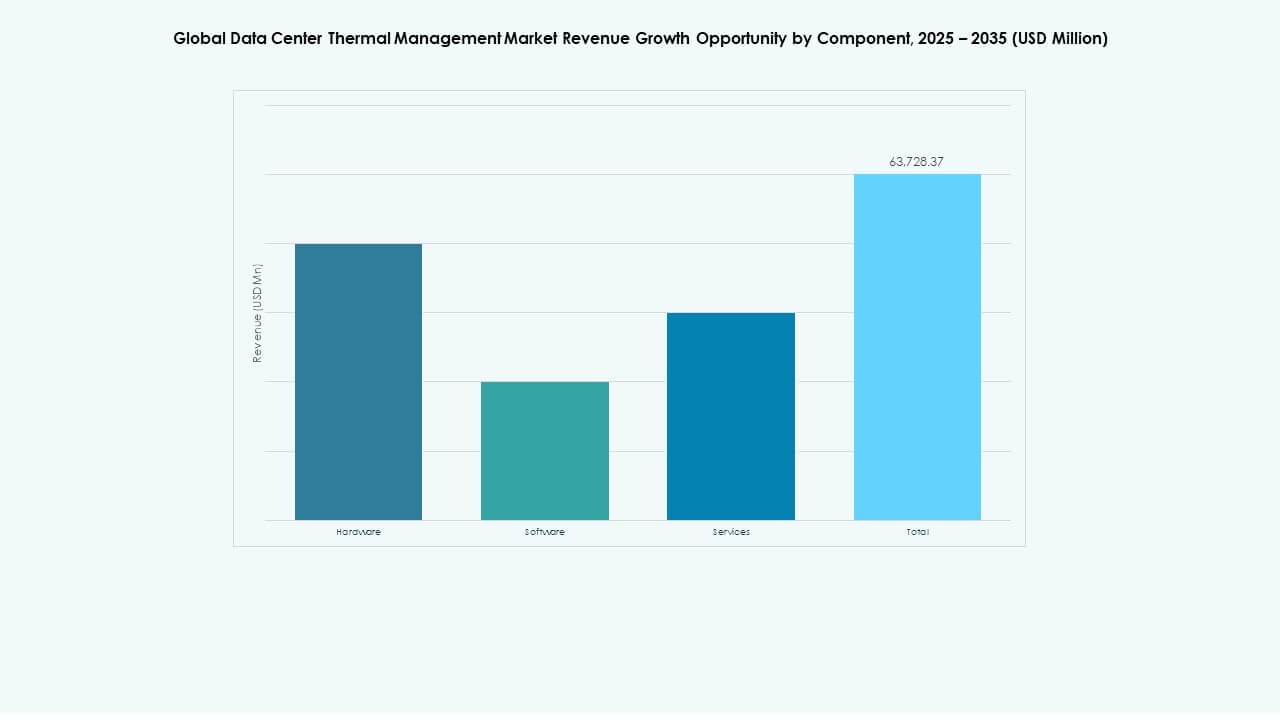

Por Componente

Os componentes de hardware lideram o Mercado Global de Gestão Térmica de Centros de Dados com uma estimativa de 60% de participação devido ao uso extensivo de chillers, trocadores de calor e sistemas de fluxo de ar. A crescente demanda por infraestrutura de refrigeração eficiente em instalações de grande escala e colocation impulsiona os investimentos em hardware. Soluções de software estão ganhando destaque por seu papel no monitoramento em tempo real e otimização. Segmentos de serviços, como manutenção preventiva e atualizações, garantem a longevidade do sistema. A crescente adoção de plataformas de software baseadas em gêmeos digitais e IA melhora a visibilidade térmica e o desempenho operacional em centros de dados modernos.

Por Hardware

Unidades de refrigeração e chillers representam o maior segmento dentro do hardware, respondendo por quase 40% da receita total no Mercado Global de Gestão Térmica de Centros de Dados. Esses sistemas são essenciais para manter condições operacionais consistentes em grandes instalações. Trocadores de calor e ventiladores contribuem significativamente para configurações de refrigeração a ar e líquida. Sistemas de tubulação e distribuição suportam layouts de refrigeração complexos em configurações de múltiplos racks. Avanços em dissipadores de calor compactos e tecnologias de ventiladores energeticamente eficientes reduzem o uso de energia. Fornecedores enfatizam hardware modular e escalável para alinhar com arquiteturas de centros de dados em evolução.

Por Software

O software de otimização térmica por IA domina o segmento de software no Mercado Global de Gestão Térmica de Centros de Dados devido à sua precisão em ajustar cargas de refrigeração dinamicamente. Painéis térmicos DCIM integram monitoramento em tempo real e visualização de dados para operadores. Ferramentas de simulação CFD ajudam a projetar modelos de fluxo de ar e distribuição de calor que melhoram a precisão do planejamento. Módulos térmicos BMS coordenam controles ambientais em grandes instalações. A adoção de análise preditiva e aprendizado de máquina melhora a detecção de falhas e a eficiência operacional. Sistemas de controle baseados em software desempenham um papel central na obtenção de resultados de refrigeração sustentáveis.

Por Serviços

A manutenção preventiva ocupa a posição de liderança na categoria de serviços do Mercado Global de Gestão Térmica de Data Centers. O monitoramento contínuo garante um desempenho estável do sistema e reduz os riscos de tempo de inatividade. Os serviços de instalação e comissionamento permanecem vitais para a implantação em larga escala. O Monitoramento como Serviço ganha popularidade com capacidades de gerenciamento remoto. Reformas e atualizações impulsionam melhorias de eficiência a longo prazo em data centers antigos. Os fornecedores oferecem cada vez mais pacotes de serviços personalizados para prolongar a vida útil dos equipamentos e otimizar o uso de energia. O cenário de serviços apoia a Excelência operacional e a conformidade regulatória em todas as instalações.

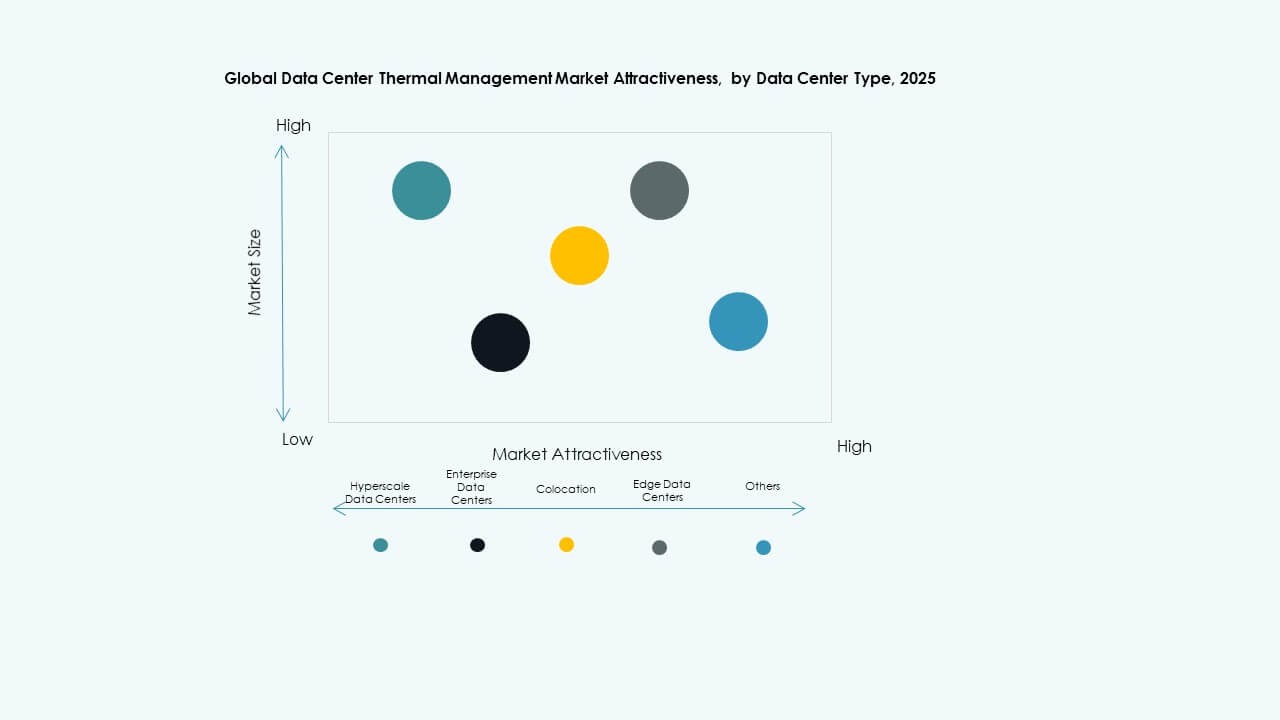

Por Tipo de Data Center

Os data centers hiperescaláveis dominam o Mercado Global de Gestão Térmica de Data Centers com mais de 50% de participação, impulsionados por grandes provedores de serviços de nuvem e IA que se expandem globalmente. Essas instalações exigem sistemas avançados de resfriamento líquido e híbrido para gerenciar altas densidades de calor. Os data centers empresariais dependem de sistemas modulares baseados em ar para eficiência de custos. Os provedores de colocation investem em configurações de resfriamento flexíveis para atender a cargas de trabalho diversificadas de clientes. Data centers de borda e micro estão surgindo rapidamente para suportar redes 5G e aplicações de IoT, exigindo sistemas de gestão térmica compactos, porém confiáveis.

Por Estrutura

O resfriamento baseado em sala detém uma parte significativa do Mercado Global de Gestão Térmica de Data Centers, amplamente utilizado em grandes instalações empresariais e hiperescaláveis. O resfriamento baseado em rack está se expandindo rapidamente devido à adoção de resfriamento líquido em ambientes de computação densa. Sistemas baseados em fileiras oferecem flexibilidade e controle preciso do fluxo de ar, tornando-os ideais para centros modulares e de colocation. A configuração estrutural determina a eficiência e escalabilidade nos data centers. Os operadores preferem layouts híbridos que integram múltiplas estruturas de resfriamento para manter o desempenho sob cargas dinâmicas. Este equilíbrio otimiza tanto o consumo de energia quanto a distribuição térmica.

Insights Regionais:

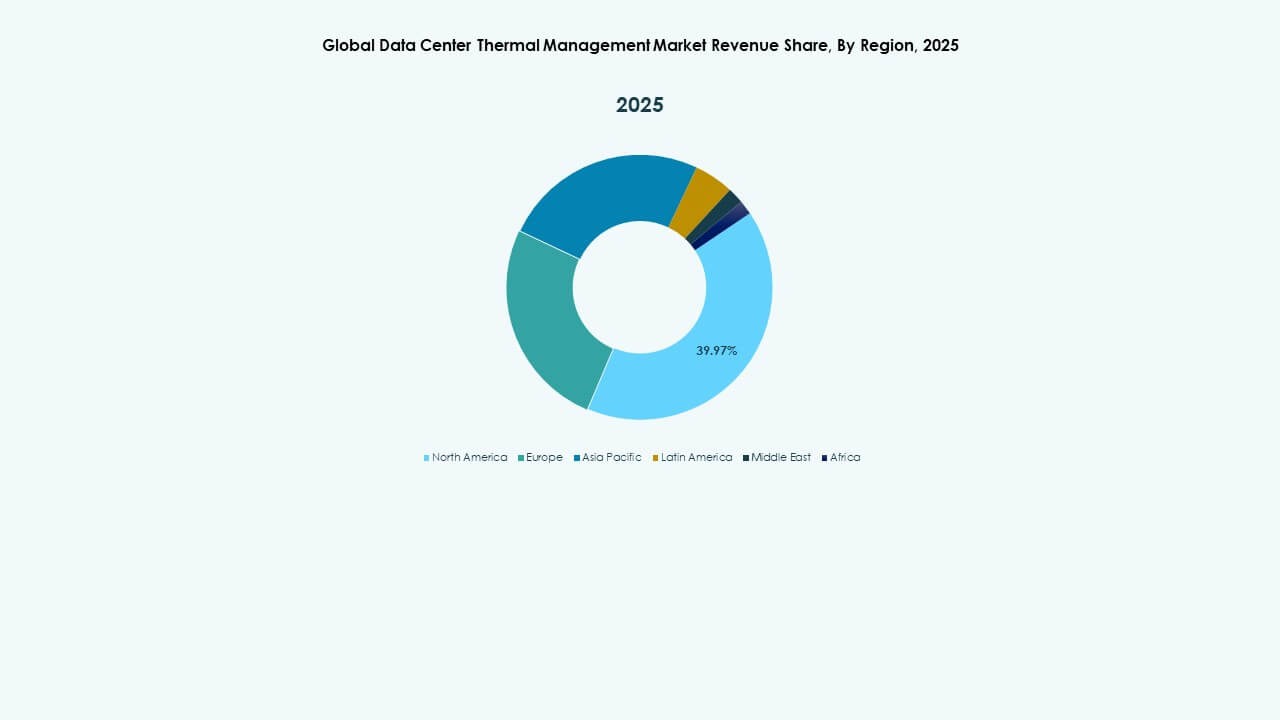

América do Norte

O tamanho do Mercado Global de Gestão Térmica de Data Centers na América do Norte foi avaliado em USD 5.264,75 milhões em 2020, USD 10.460,48 milhões em 2025, e espera-se que atinja USD 35.730,43 milhões até 2035, com um CAGR de 13,00% durante o período de previsão. A América do Norte detém cerca de 40% da participação total do mercado, liderada pelos EUA. Beneficia-se de uma infraestrutura digital madura e uma alta concentração de instalações hiperescaláveis. Impulsiona a inovação por meio de análises térmicas baseadas em IA e adoção de resfriamento líquido. Operadores líderes integram sistemas alimentados por fontes renováveis para reduzir a intensidade energética. Altas densidades de rack em cargas de trabalho de IA e nuvem elevam a demanda por soluções de resfriamento híbrido. O investimento de grandes provedores de nuvem acelera novas construções em toda a região. Designs focados em sustentabilidade alinham-se com políticas nacionais de energia e metas ESG. Este domínio reflete a liderança da América do Norte em operações de data centers intensivas em tecnologia e capital.

Europa

O tamanho do mercado de gerenciamento térmico de data centers globais na Europa foi avaliado em USD 3.566,73 milhões em 2020, USD 6.807,03 milhões em 2025, e espera-se que atinja USD 21.926,41 milhões até 2035, com um CAGR de 12,34% durante o período de previsão. A Europa representa cerca de 28% da participação de mercado global, impulsionada por fortes regulamentações ambientais e padrões de conformidade de dados. Operadores na Alemanha, Reino Unido e Países Baixos investem fortemente em sistemas de refrigeração de baixa emissão e eficientes em água. Enfatiza-se o resfriamento gratuito e sistemas adiabáticos para alinhar com as metas de eficiência energética. A região avança na adoção de modelos de energia circular usando recuperação de calor residual. Clusters de data centers no norte da Europa se beneficiam de climas mais frios, reduzindo os custos de energia. As empresas implementam ferramentas de gestão impulsionadas por IA para manutenção preditiva. Estruturas regulatórias como o Acordo Verde da UE fomentam investimentos em designs sustentáveis. Essas iniciativas fortalecem a posição da Europa como líder em infraestrutura energeticamente eficiente.

- Por exemplo, os data centers da Equinix em Frankfurt usam otimização de resfriamento impulsionada por IA que melhorou a eficiência energética em cerca de 9%, enquanto a instalação da Interxion em Amsterdã, parte da Digital Realty, emprega sistemas avançados de resfriamento gratuito e de água subterrânea para reduzir o consumo de energia e a dependência de resfriamento mecânico ao longo do ano.

Ásia-Pacífico

O tamanho do mercado de gerenciamento térmico de data centers globais na Ásia-Pacífico foi avaliado em USD 2.836,44 milhões em 2020, USD 6.595,05 milhões em 2025, e espera-se que atinja USD 25.526,88 milhões até 2035, com um CAGR de 14,39% durante o período de previsão. A Ásia-Pacífico detém aproximadamente 22% da participação de mercado e é o segmento regional de crescimento mais rápido. A expansão de data centers de hiperescala na China, Índia, Japão e Coreia do Sul impulsiona a demanda por sistemas de resfriamento avançados. A rápida urbanização e transformação digital alimentam investimentos em infraestrutura de nuvem em larga escala. Beneficia-se de iniciativas de data centers verdes apoiadas pelo governo para melhorar a eficiência energética. Soluções de resfriamento líquido e modulares estão se expandindo em novas instalações para gerenciar altas cargas de trabalho computacionais. Fornecedores miram economias emergentes com sistemas escaláveis e econômicos. O crescimento regional é reforçado por forte integração de 5G e IA. O ritmo do avanço tecnológico assegura a Ásia-Pacífico como um motor de crescimento global chave.

- Por exemplo, a Alibaba Cloud implantou tecnologia de resfriamento por imersão em seus data centers para melhorar a eficiência energética e suportar cargas de trabalho de IA de alta densidade, além de introduzir designs modulares de data centers que combinam resfriamento líquido e a ar para acelerar a implantação de instalações em larga escala e reduzir custos operacionais.

América Latina

O tamanho do mercado de gerenciamento térmico de data centers globais na América Latina foi avaliado em USD 639,16 milhões em 2020, USD 1.282,37 milhões em 2025, e espera-se que atinja USD 4.000,51 milhões até 2035, com um CAGR de 11,98% durante o período de previsão. A América Latina captura cerca de 6% da participação total de mercado, liderada por Brasil, Chile e México. Beneficia-se do aumento da adoção de nuvem e investimentos regionais em centros de colocation. Operadores adotam tecnologias de resfriamento a ar e híbridas compactas e eficientes em energia para lidar com o aumento das cargas de trabalho. O mercado se expande por meio de parcerias multinacionais e projetos de energia renovável. Governos locais promovem infraestrutura digital sustentável para apoiar a diversificação econômica. Desafios incluem fornecimento de energia inconsistente e expertise técnica limitada. Fornecedores focam em implantações modulares para reduzir custos e complexidade. A crescente transformação digital e serviços baseados em nuvem continuam a fortalecer o desenvolvimento da infraestrutura regional.

Oriente Médio

O mercado de Gestão Térmica de Data Centers Globais no Oriente Médio foi avaliado em USD 345,25 milhões em 2020, USD 672,59 milhões em 2025, e espera-se que atinja USD 1.856,42 milhões até 2035, com um CAGR de 10,56% durante o período de previsão. A região contribui com cerca de 3% para a participação de mercado global, apoiada por grandes investimentos nos Emirados Árabes Unidos, Arábia Saudita e Israel. Condições climáticas severas impulsionam a adoção de sistemas de resfriamento líquido e evaporativo especializados. Há um crescente interesse em centros de hiperescala e colocation ligados à expansão da nuvem. Os governos incentivam infraestruturas energeticamente eficientes como parte dos planos nacionais de digitalização. Empresas locais adotam sistemas de controle avançados para melhorar a confiabilidade operacional. Investimentos de empresas globais de tecnologia aumentam a capacidade e os padrões regionais. A tendência para projetos de cidades inteligentes cria nova demanda por data centers sustentáveis. Este crescimento promove a inovação no design de resfriamento para ambientes de alta temperatura.

África

O mercado de Gestão Térmica de Data Centers Globais na África foi avaliado em USD 182,25 milhões em 2020, USD 353,31 milhões em 2025, e espera-se que atinja USD 858,54 milhões até 2035, com um CAGR de 9,30% durante o período de previsão. A África detém cerca de 2% do total da participação de mercado, refletindo sua fase de crescimento inicial. Investimentos crescentes na Nigéria, África do Sul e Quênia estão construindo novas infraestruturas digitais. Beneficia-se da expansão da conectividade de telecomunicações e adoção da nuvem. Operadores focam em data centers modulares compactos com resfriamento energeticamente eficiente para combater condições de energia instáveis. Governos regionais e empresas privadas colaboram para aumentar a capacidade local de hospedagem de dados. Fornecedores introduzem soluções escaláveis adaptadas a ambientes de poucos recursos. Iniciativas de treinamento apoiam o desenvolvimento da força de trabalho em manutenção e otimização de sistemas. O mercado africano está posicionado para uma expansão gradual e sustentável em economias emergentes.

Insights Competitivos:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

O mercado de Gestão Térmica de Data Centers Globais apresenta intensa competição entre players multinacionais focando em sistemas de resfriamento energeticamente eficientes, escaláveis e inteligentes. É moldado pela inovação contínua em resfriamento líquido, monitoramento impulsionado por IA e design de infraestrutura modular. Vertiv, Schneider Electric e Stulz lideram através de redes de serviço globais e portfólios de produtos integrados. Asetek e Delta Electronics expandem em aplicações de resfriamento de alta densidade e imersão. Daikin e Johnson Controls fortalecem suas posições através de sistemas HVAC inteligentes e impulsionados pela sustentabilidade. Fornecedores buscam parcerias com operadores de hiperescala para atender metas ambientais e desafios de carga de dados. Inovação contínua de produtos, investimento em P&D e compromissos com a sustentabilidade definem a diferenciação competitiva neste mercado em evolução.

Desenvolvimentos Recentes:

- Em outubro de 2025, a Asetek, Inc. assinou um acordo de longo prazo com um cliente recorrente não divulgado, um fornecedor líder de computadores e componentes de alta qualidade para a comunidade de jogos de PC, para o fornecimento de soluções de refrigeração líquida de alto padrão baseadas na plataforma tecnológica Ingrid, com um compromisso de volume mínimo estimado em $35 milhões durante os primeiros dois anos, com início das remessas no segundo trimestre de 2026.

- Em agosto de 2025, a Daikin Industries Ltd. firmou um acordo definitivo para adquirir a Dynamic Data Centers Solutions, Inc. (DDC Solutions), uma especialista em sistemas de refrigeração para centros de dados de IA com sede em San Diego, através de sua subsidiária Daikin Applied Americas Inc., para aprimorar seu portfólio com tecnologias de refrigeração para servidores individuais e expandir no mercado norte-americano de centros de dados de IA.

- Em março de 2025, a Vertiv Group Corp. fez uma parceria com a Tecogen Inc., uma empresa de energia limpa dos EUA, para implantar a tecnologia de resfriadores a gás natural da Tecogen nas soluções globais de centros de dados da Vertiv, visando resolver limitações de energia e apoiar implantações de IA em larga escala com refrigeração avançada.

- Em fevereiro de 2025, a Airedale International Air Conditioning Ltd., operando como Airedale by Modine, garantiu $180 milhões em pedidos para sistemas de refrigeração de centros de dados de um desenvolvedor líder de infraestrutura de IA, fornecendo equipamentos de alta capacidade projetados para soluções escaláveis, econômicas e sustentáveis em centros de dados otimizados para edifícios de grande escala.