Riassunto esecutivo:

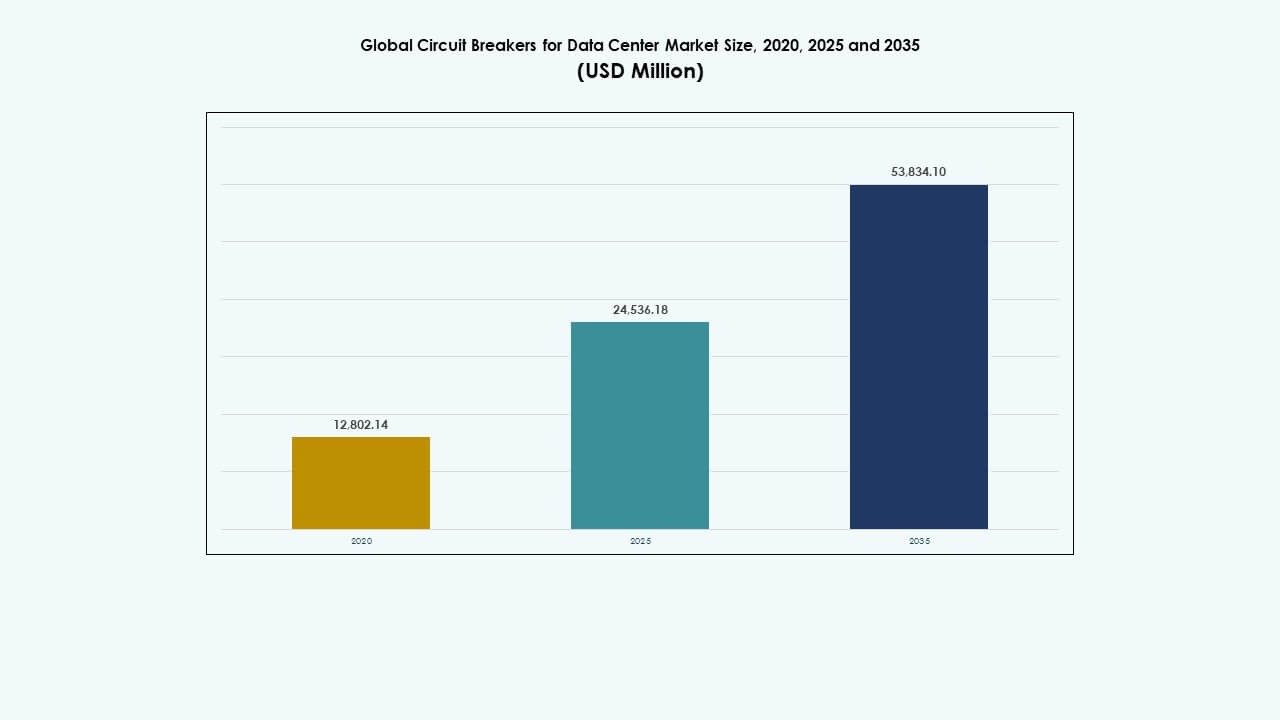

La dimensione del mercato globale degli interruttori automatici per data center è stata valutata a 12.802,14 milioni di USD nel 2020, è cresciuta a 24.536,18 milioni di USD nel 2025 ed è prevista raggiungere i 53.834,10 milioni di USD entro il 2035, con un CAGR dell’8,11% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato degli Interruttori Automatici per Data Center 2025 |

USD 24.536,18 Milioni |

| Mercato degli Interruttori Automatici per Data Center, CAGR |

8,11% |

| Dimensione del Mercato degli Interruttori Automatici per Data Center 2035 |

USD 53.834,10 Milioni |

La forte domanda di protezione intelligente dell’energia sta guidando questo mercato. Gli operatori stanno adottando interruttori automatici intelligenti con monitoraggio remoto, diagnostica e fattori di forma modulari. L’innovazione nella protezione allo stato solido e contro l’arco elettrico sta rimodellando i design dei prodotti. Il passaggio verso carichi di lavoro AI, edge computing e architetture di potenza ad alta densità aumenta l’importanza della protezione affidabile dei circuiti. Le aziende considerano gli interruttori avanzati come asset critici per mantenere il tempo di attività e la qualità dell’energia. Gli investitori danno priorità ai fornitori che offrono soluzioni scalabili e digitalmente integrate per ambienti di dati in crescita.

Il Nord America guida il mercato, supportato da un ecosistema hyperscale maturo e da una forte infrastruttura digitale. L’Europa mostra una crescita costante grazie agli standard dei data center verdi e alle esigenze di modernizzazione. L’Asia-Pacifico si sta espandendo rapidamente, con Cina, India e Sud-est asiatico che emergono come principali hub. Queste regioni beneficiano dell’adozione del cloud, dell’urbanizzazione e del supporto politico. America Latina, Medio Oriente e Africa mostrano attività in fase iniziale, guidate dalla crescita delle telecomunicazioni e dalla digitalizzazione aziendale.

Driver di Mercato

Crescente Domanda di Distribuzione di Energia ad Alte Prestazioni nei Data Center Hyperscale e Colocation

Gli operatori hyperscale e colocation continuano ad espandersi a livello globale, aumentando la domanda di protezione avanzata dell’energia. Gli interruttori automatici svolgono un ruolo critico nel minimizzare i tempi di inattività e proteggere i carichi mission-critical. La necessità di alta densità di potenza, risposta rapida ai guasti e bassa latenza nella consegna dell’energia rafforza il caso degli interruttori automatici intelligenti. Gli interruttori intelligenti offrono monitoraggio in tempo reale, operazione remota e diagnostica dei guasti. Queste caratteristiche sono essenziali nelle strutture che gestiscono compiti di AI, machine learning e edge computing. La crescita del mercato globale degli interruttori automatici per data center si allinea con queste esigenze operative in evoluzione. Supporta il tempo di attività delle strutture, la qualità dell’energia e il contenimento dei guasti. Le aziende cercano soluzioni modulari e scalabili per adattarsi ai profili di carico in cambiamento. L’infrastruttura di protezione intelligente dell’energia sta diventando una priorità di investimento nei data center Tier III e Tier IV.

- Ad esempio, gli interruttori SACE Emax 2 di ABB sono stati installati in un data center di servizi finanziari da ILS Electro Mechanical Supplies, con 50 unità E1.2 fino a 1600A, 60 E2.2 fino a 2500A e 20 E4.2 fino a 4000A, ottenendo un risparmio del 20% di spazio e 15 mq in più per le apparecchiature IT grazie al design compatto e alle unità di sgancio Ekip Touch con precisione di corrente dell’1% secondo IEC 61557-12.

Aumento dell’Implementazione di Interruttori Intelligenti con Capacità di Controllo Incorporato e IoT

Il passaggio dell’industria verso infrastrutture definite dal software sta aumentando la domanda di interruttori che supportano la visibilità e il controllo dei dati. Gli interruttori digitali ora sono dotati di sensori integrati, comunicazione IoT e capacità di auto-test. Questi sistemi si integrano con piattaforme DCIM e strumenti di gestione energetica. Gli operatori ottengono informazioni utili sui modelli di carico, le occorrenze di guasti e lo stato di salute degli interruttori. Riduce l’intervento manuale e semplifica i programmi di manutenzione predittiva. Le aziende apprezzano la trasparenza e la granularità dei dati che questi interruttori forniscono. Il mercato globale degli interruttori per data center riflette il passaggio verso operazioni digitali native nella gestione dell’energia. L’integrazione di interruttori intelligenti assicura una maggiore automazione nella rilevazione dei guasti e nel recupero del sistema. Questa adozione tecnologica supporta l’ottimizzazione dei costi e una maggiore disponibilità.

Passaggio Verso l’Efficienza Energetica e la Conformità Normativa nelle Infrastrutture Elettriche

Le normative energetiche stanno diventando più severe, specialmente in Europa e Nord America. Le strutture devono conformarsi ai mandati di efficienza, integrazione delle energie rinnovabili e operazioni interattive con la rete. Gli interruttori supportano questi obiettivi consentendo il controllo sezionale, il shedding del carico e il monitoraggio dell’uso energetico. L’evoluzione del loro design migliora l’efficienza energetica con ridotta resistenza di contatto e perdite di arco. Gli operatori globali di data center investono in sistemi di protezione dei circuiti allineati con gli standard di costruzione ecologica. Il mercato globale degli interruttori per data center è influenzato dagli obiettivi di sostenibilità e dalle strategie di riduzione del carbonio. Supporta l’adozione di interruttori eco-efficienti con materiali riciclabili e minima perdita di calore. Questa pressione normativa incoraggia l’acquisto di attrezzature di protezione di nuova generazione.

- Ad esempio, le unità di sgancio Ekip Touch SACE Emax 2 di ABB negli apparecchi di commutazione dei data center forniscono misurazioni continue e registri storici (eventi, sganci) tramite Modbus RTU integrato nei sistemi DCIM, supportando l’efficienza attraverso un monitoraggio preciso con accuratezza dell’1% senza moduli aggiuntivi.

Necessità di Progettazioni Elettriche ad Alta Disponibilità e Tolleranti ai Guasti nelle Strutture Moderne

I tempi di inattività nei data center portano a perdite finanziarie e reputazionali. Gli operatori si concentrano sull’ottenere ridondanza N+1 o 2N attraverso layout elettrici affidabili. Gli interruttori servono come componenti fondamentali nei design tolleranti ai guasti, garantendo l’isolamento senza influenzare i circuiti adiacenti. Consentono commutazioni sicure, coordinamento selettivo e aggiornamenti di stato in tempo reale. L’adozione di blocchi selettivi di zona e design a limitazione di energia è cresciuta. Queste caratteristiche riducono i danni alle apparecchiature IT sensibili. Il mercato globale degli interruttori per data center beneficia della spinta verso l’eccellenza operativa e la mitigazione del rischio. Consente un ripristino sicuro e rapido dopo cortocircuiti, guasti a terra o sovraccarichi. L’analisi dei guasti a livello di sistema e l’ottimizzazione dei tempi di sgancio sono considerazioni progettuali critiche oggi.

Tendenze di Mercato

Tendenze di Mercato

Adozione di Interruttori Automatici a Stato Solido per Commutazione Più Veloce e Design Salvaspazio

Gli interruttori automatici a stato solido stanno guadagnando terreno nei data center edge e modulari. Questi dispositivi offrono una commutazione ultra-rapida senza parti meccaniche, migliorando l’affidabilità. Occupano meno spazio e funzionano silenziosamente, adattandosi a rack ad alta densità. La loro logica programmabile consente soglie di intervento regolabili e mitigazione dell’arco elettrico. A differenza dei modelli tradizionali, si integrano nei sistemi bus intelligenti e consentono aggiornamenti firmware senza interruzioni. Il mercato globale degli interruttori automatici per data center vede una crescente preferenza per i tipi a stato solido nelle implementazioni di nuova generazione. Il loro design supporta l’automazione, la riduzione della latenza e l’efficienza energetica migliorata. L’adozione dello stato solido sta rimodellando le aspettative in termini di velocità e reattività.

Integrazione degli Interruttori Automatici nelle Architetture di Distribuzione di Potenza a Busbar e Rack

I design dei data center stanno diventando compatti e modulari. Il cablaggio tradizionale viene sostituito da sistemi busbar e PDU rack intelligenti. Gli interruttori automatici sono ora incorporati in queste architetture per una protezione localizzata. Gli operatori beneficiano di una gestione semplificata dei cavi, di una distribuzione più veloce e di costi di installazione ridotti. Gli interruttori con reset remoto e slot modulari supportano la scalabilità futura. Il mercato globale degli interruttori automatici per data center riflette questa tendenza di gestione integrata dell’energia. Le strutture ora richiedono il controllo degli interruttori a livello di rack con accesso remoto al firmware. Questo cambiamento architettonico migliora le prestazioni termiche e la densità di distribuzione dell’energia.

Implementazione di Interruttori che Supportano Operazioni Remote, Diagnostica e Aggiornamenti Firmware

Il passaggio verso data center senza personale aumenta la domanda di operabilità remota. Gli interruttori automatici moderni consentono diagnostica wireless, avvisi di stato e cattura di guasti. I tecnici ricevono notifiche in tempo reale tramite app e dashboard integrati. Gli interruttori che supportano aggiornamenti firmware over-the-air migliorano la manutenibilità. Questo riduce il tempo di manutenzione in loco e migliora la continuità operativa. Il mercato globale degli interruttori automatici per data center beneficia di questo modello di controllo incentrato sul remoto. Si allinea con strategie di siti senza personale e piattaforme di monitoraggio centralizzate. Gli operatori si aspettano maggiore funzionalità con input manuale minimo.

Crescita delle Funzionalità di Mitigazione dell’Arco Elettrico e Interblocco Selettivo di Zona nei Sistemi di Interruttori

La sicurezza rimane una preoccupazione importante nelle sale elettriche ad alta capacità. I nuovi interruttori automatici offrono protezione integrata contro l’arco elettrico, riducendo il rischio di infortuni. L’interblocco selettivo di zona consente lo scatto coordinato per isolare i guasti con precisione. Queste caratteristiche proteggono il personale e minimizzano i danni alle apparecchiature. La domanda è in aumento nei siti hyperscale e di colocation dove l’energia di guasto è elevata. Il mercato globale degli interruttori automatici per data center vede un aumento degli investimenti in design che migliorano la sicurezza. Le aziende danno priorità alle valutazioni di sicurezza e alla velocità di eliminazione dei guasti negli acquisti. Queste caratteristiche supportano la conformità agli standard di sicurezza sul lavoro.

Sfide del Mercato

Sfide del Mercato

Complessità nell’Aggiornamento dei Sistemi Legacy con Tecnologie di Interruttori Intelligenti e Controllo Digitale

Molti data center esistenti operano su infrastrutture elettriche tradizionali. L’aggiornamento di questi ambienti con interruttori intelligenti comporta costi, verifiche di compatibilità e ridisegni del layout. L’integrazione con quadri elettrici esistenti e piattaforme DCIM richiede ingegneria qualificata. Non tutti i sistemi legacy supportano retrofit plug-and-play o protocolli aperti. La crescita del mercato globale degli interruttori automatici per data center potrebbe rallentare dove il retrofit non è fattibile o economicamente sostenibile. Gli operatori più piccoli potrebbero ritardare gli aggiornamenti a causa di una chiarezza limitata sul ROI. Valutazioni di tensione non corrispondenti e configurazioni di pannelli obsolete aggiungono alla sfida. Anche le esigenze di formazione per il personale di servizio aumentano durante le transizioni tecnologiche.

Alto Costo delle Soluzioni di Interruttori Automatici Premium e Limitata Consolidazione dei Fornitori a Livello Globale

Gli interruttori automatici avanzati con IoT, controllo dell’arco elettrico e modularità hanno un costo elevato. I team di approvvigionamento devono bilanciare l’investimento di capitale con gli obiettivi di affidabilità a lungo termine. Nelle regioni emergenti, i prezzi rimangono una barriera all’adozione di sistemi intelligenti. Il mercato globale degli interruttori automatici per data center affronta vincoli in regioni con meno fornitori locali e adozione normativa più lenta. Le opzioni OEM sono limitate in alcuni paesi, aumentando i tempi di consegna e la complessità della manutenzione. Gli operatori attenti ai costi spesso rinviano l’adozione o la limitano solo alle sezioni ad alto carico. Ciò crea distribuzioni disomogenee e strategie di manutenzione frammentate nei mercati.

Opportunità di Mercato

Espansione dei Data Center Edge e delle Strutture di Colocazione Regionali nelle Economie Emergenti

Il passaggio verso il calcolo edge crea domanda per una protezione intelligente e compatta dei circuiti in siti remoti. Queste implementazioni necessitano di interruttori flessibili che operano in ambienti limitati. Si aprono nuove opportunità di crescita nel Sud-est asiatico, in America Latina e nell’Europa orientale. Il mercato globale degli interruttori automatici per data center può sfruttare la crescente digitalizzazione e l’espansione del cloud in queste regioni. I fornitori che si concentrano sul supporto locale, la formazione e i design modulari sono ben posizionati.

Focus sulla Sostenibilità e Integrazione di Design di Interruttori Eco-Efficienti e a Bassa Perdita

I data center verdi preferiscono interruttori automatici con perdita energetica minima e parti riciclabili. Gli OEM che offrono design a bassa resistenza e conformità agli standard verdi possono trarre vantaggio. Ciò consente agli operatori di raggiungere obiettivi ESG migliorando l’efficienza operativa. Il mercato globale degli interruttori automatici per data center beneficia della crescente preferenza per tecnologie sostenibili e a risparmio energetico.

Segmentazione del Mercato:

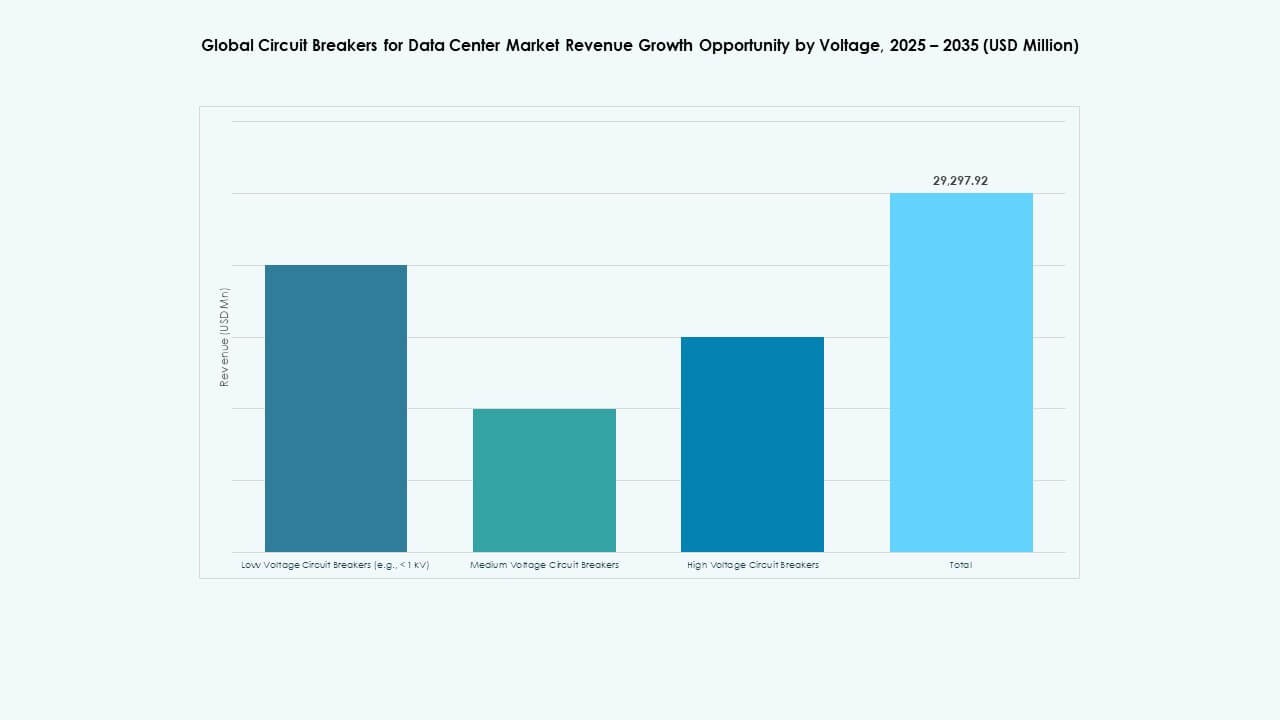

Per Tensione

Nel mercato globale degli interruttori automatici per data center, gli interruttori automatici a bassa tensione (< 1 kV) dominano grazie al loro uso diffuso nei rack IT, PDU e sistemi UPS. Questi sono fondamentali per la protezione a valle nelle strutture hyperscale e aziendali. Gli interruttori a media tensione stanno guadagnando terreno nei quadri di distribuzione principali e nei sistemi di backup. Gli interruttori ad alta tensione rimangono di nicchia, utilizzati principalmente nei campus collegati a grandi utility. Il segmento a bassa tensione detiene la quota maggiore, guidato dalla domanda di unità compatte, intelligenti e facilmente sostituibili con funzionalità avanzate di monitoraggio e controllo remoto.

Per Tipo

Tra i tipi di interruttori automatici, gli interruttori in aria guidano il mercato globale degli interruttori automatici per data center grazie al loro uso nei pannelli a bassa e media tensione e alle caratteristiche di facile manutenzione. Gli interruttori in vuoto sono preferiti per gli apparecchi a media tensione, offrendo l’estinzione dell’arco in forma compatta. Gli interruttori isolati a gas (SF₆) trovano impiego in ambienti con spazio limitato e alta affidabilità, ma affrontano preoccupazioni di sostenibilità. Gli interruttori a olio sono in declino, usati raramente a causa della maggiore manutenzione e dei rischi ambientali. I tipi in aria e in vuoto dominano grazie alla vasta compatibilità, alla rapida operazione e all’integrazione nei sistemi di controllo intelligenti.

Per Applicazione

La distribuzione di energia è il segmento applicativo leader nel mercato globale degli interruttori automatici per data center, rappresentando la maggior parte delle unità installate. Gli interruttori automatici sono essenziali per proteggere i pannelli di distribuzione, i rack PDU e i sistemi di backup in strutture hyperscale e edge. Le applicazioni di trasmissione di energia, sebbene più piccole in quota, coinvolgono la protezione a media e alta tensione lungo le linee di utility in ingresso e le interfacce delle sottostazioni. La crescita nelle applicazioni focalizzate sulla distribuzione è guidata dall’aumento delle densità di potenza dei rack e dai layout circuitali segmentati che supportano operazioni a prova di guasto e rapido ripristino.

Per Corrente Nominale

Gli interruttori automatici con corrente nominale da 500 A a 1.500 A dominano il mercato globale degli interruttori automatici per data center grazie alla loro adattabilità per i quadri di distribuzione tipici e le connessioni di backup nei moderni data center. Le unità sotto i 500 A sono comunemente usate nella protezione a livello di rack e nelle configurazioni modulari. Le valutazioni superiori a 2.500 A sono impiegate negli apparecchi hyperscale, specialmente dove grandi cluster di carico IT richiedono tolleranza ai guasti. La gamma da 500 A a 1.500 A vede la maggiore adozione, offrendo un equilibrio ottimale tra gamma di protezione, flessibilità e design compatto per layout ad alta densità.

Per Tipo di Data Center

I data center hyperscale rappresentano il segmento più grande nel mercato globale degli interruttori automatici per data center, guidati dalla crescente elaborazione AI, dall’espansione del cloud e dalla necessità di una robusta protezione dell’alimentazione. Queste strutture richiedono centinaia di interruttori automatici integrati in pannelli intelligenti e sistemi di distribuzione basati su zone. Anche i fornitori di colocation contribuiscono significativamente, adottando interruttori scalabili per configurazioni client diversificate. I data center edge e modulari stanno emergendo come aree ad alta crescita, richiedendo interruttori automatici compatti e intelligenti. Il dominio hyperscale deriva da una massiccia infrastruttura di potenza, obiettivi di alta disponibilità e continua espansione delle strutture a livello globale.

Approfondimenti Regionali:

Approfondimenti Regionali:

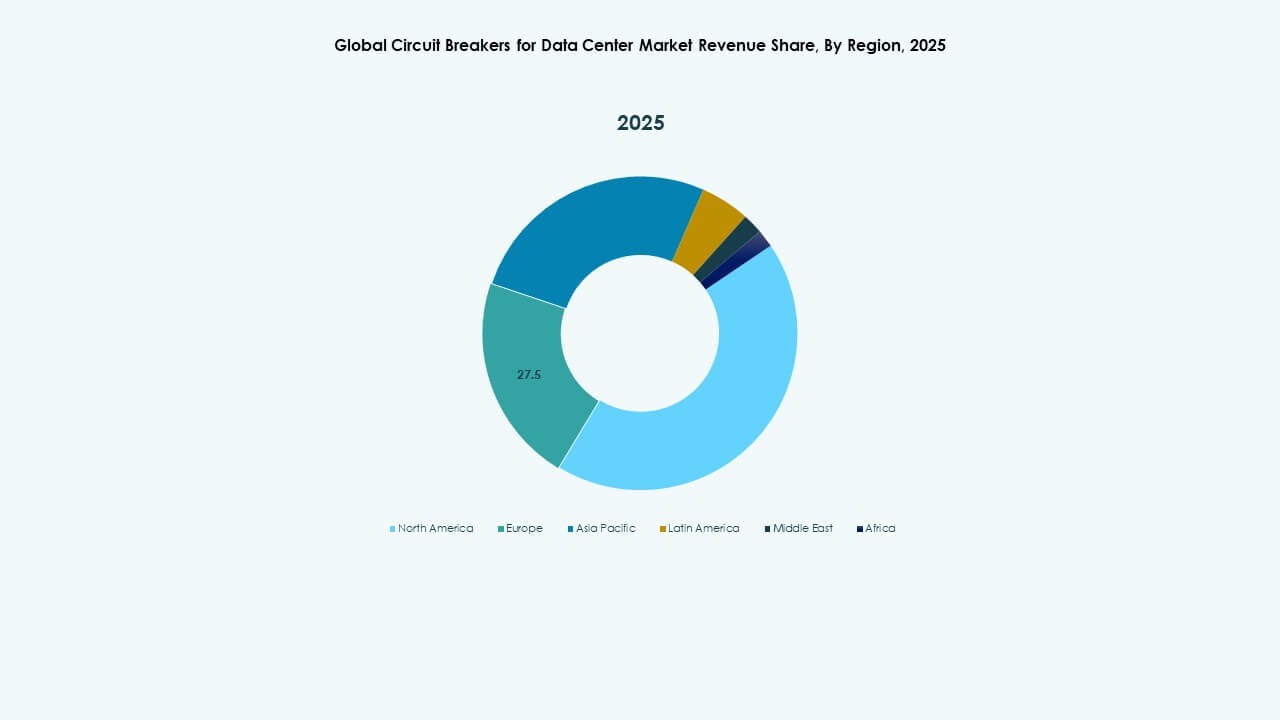

Nord America ed Europa

Il Nord America guida il mercato globale degli interruttori per data center con oltre il 35% di quota di mercato. La forte presenza di hyperscale, l’aumento dei carichi di lavoro AI e l’infrastruttura energetica avanzata guidano la domanda. Gli Stati Uniti rimangono dominanti grazie alle continue espansioni di Amazon, Microsoft e Google. Anche Canada e Messico mostrano crescita attraverso aggiornamenti di strutture di colocation e aziendali. L’Europa detiene circa il 25% di quota, con Germania, Regno Unito e Paesi Bassi che investono in data center a risparmio energetico. I mandati normativi sulle prestazioni energetiche e la sicurezza influenzano l’adozione di interruttori in sistemi a bassa e media tensione. Beneficia di progetti di modernizzazione e crescenti implementazioni edge.

- Ad esempio, nell’ottobre 2025, Amazon ha attivato il Progetto Rainier, un cluster di calcolo AI alimentato da quasi 500.000 chip Trainium2 per supportare carichi di lavoro AI su larga scala in più strutture di data center in Indiana. Questo segna una delle più grandi implementazioni di infrastruttura AI di AWS fino ad oggi.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 28% del mercato globale degli interruttori per data center. La Cina domina la domanda regionale, sostenuta da iniziative governative su larga scala e crescita hyperscale. L’India mostra un forte slancio nei servizi cloud, fintech e data center supportati da telecomunicazioni. Giappone e Corea del Sud danno priorità all’integrazione della smart grid e a progetti elettrici ad alta affidabilità, aumentando la domanda di interruttori intelligenti. I paesi del sud-est asiatico, tra cui Indonesia, Malesia e Vietnam, continuano ad attrarre investimenti in siti modulari e di colocation. Supporta una forte crescita in volume, con affidabilità energetica e design scalabile come criteri chiave di acquisto. I fornitori stanno localizzando il supporto e migliorando le catene di approvvigionamento per soddisfare la crescente domanda.

- Ad esempio, nel novembre 2025, NTT, Chunghwa Telecom e Accton/Edgecore hanno iniziato una collaborazione per migliorare i data center distribuiti, integrando tecnologie di rete avanzate per supportare lo sviluppo dell’infrastruttura AI.

America Latina, Medio Oriente e Africa

L’America Latina detiene circa il 6% della quota globale, guidata da Brasile e Messico attraverso espansioni regionali del cloud e digitalizzazione del settore finanziario. Il Medio Oriente contribuisce con circa il 4%, guidato da UAE e Arabia Saudita, dove i progetti di infrastruttura per smart city e AI aumentano le esigenze di protezione dei circuiti. L’Africa rimane nascente con circa il 2% di quota, concentrata su Sudafrica, Egitto e Nigeria, dove l’attività telecom e cloud è in crescita. Il mercato globale degli interruttori per data center in queste regioni guadagna trazione attraverso una maggiore stabilità energetica, connettività transfrontaliera e sforzi di governo digitale. Presenta opportunità di crescita a lungo termine attraverso partenariati pubblico-privati e modernizzazione delle infrastrutture.

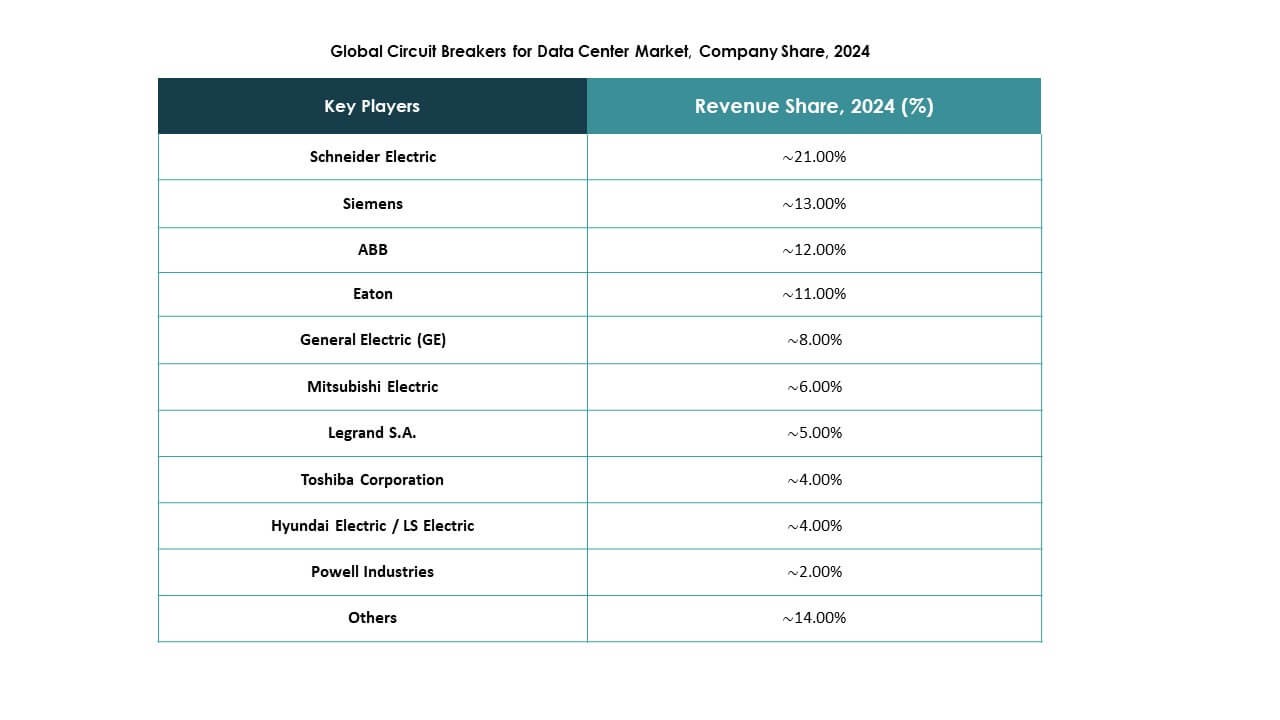

Approfondimenti Competitivi:

- Schneider Electric

- ABB

- Eaton

- Siemens

- Mitsubishi Electric Corporation

- General Electric (GE)

- Legrand S.A.

- Toshiba Corporation

- Hyundai Electric / LS Electric

- Powell Industries

Il mercato globale degli interruttori automatici per data center presenta un panorama competitivo consolidato guidato da produttori multinazionali di apparecchiature elettriche. Schneider Electric, ABB, Eaton e Siemens detengono posizioni forti grazie a portafogli di prodotti ampi, distribuzione globale e tecnologie avanzate di interruttori automatici digitali. Questi attori si concentrano su sistemi intelligenti e modulari con capacità di diagnostica in tempo reale e integrazione per applicazioni nei data center. Mitsubishi Electric, GE e Toshiba si rivolgono ai segmenti di media e alta tensione con soluzioni di interruttori affidabili e compatti. Attori regionali come Hyundai Electric e Powell Industries soddisfano esigenze di nicchia con offerte personalizzate per classi di tensione specifiche. Rimane guidato dall’innovazione, con la competizione incentrata su caratteristiche di sicurezza, prontezza per l’IoT, protezione contro l’arco elettrico e bassa manutenzione. Partnership strategiche con operatori di data center, integratori di sistemi e appaltatori EPC sono fondamentali per espandere la portata del mercato e garantire contratti pluriennali.

Sviluppi Recenti:

Sviluppi Recenti:

- A ottobre 2025, ABB ha introdotto la sua soluzione di distribuzione elettrica a bassa tensione di nuova generazione MNS® che integra il nuovo interruttore automatico ad aria SACE Emax 3 per data center pronti per l’IA.

- A giugno 2025, Eaton e Siemens Energy hanno avviato una collaborazione per accelerare la distribuzione di nuova capacità di data center fornendo sistemi di alimentazione integrati in loco.