Résumé Exécutif :

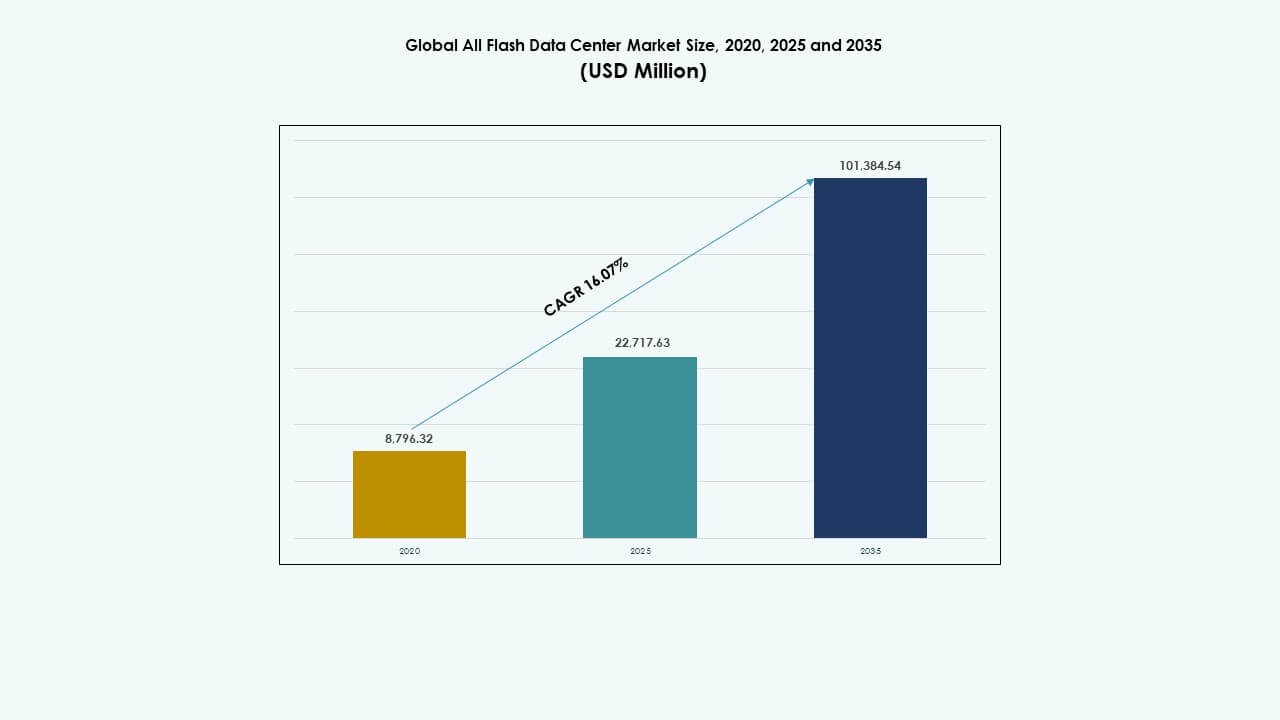

La taille du marché mondial des centres de données entièrement flash était évaluée à 8 796,32 millions USD en 2020, a atteint 22 717,63 millions USD en 2025, et devrait atteindre 101 384,54 millions USD d’ici 2035, avec un TCAC de 16,07 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Entièrement Flash 2025 |

22 717,63 Millions USD |

| Marché des Centres de Données Entièrement Flash, TCAC |

16,07 % |

| Taille du Marché des Centres de Données Entièrement Flash 2035 |

101 384,54 Millions USD |

Les entreprises adoptent une infrastructure entièrement flash pour gérer des charges de travail à haute performance avec une latence réduite, une efficacité énergétique améliorée et une capacité de stockage évolutive. La croissance rapide de l’IA, des analyses et des applications cloud-natives exige des solutions de stockage offrant un débit et une vitesse constants. L’innovation dans les plateformes NVMe, de stockage défini par logiciel et HCI redéfinit les stratégies des centres de données. Le marché mondial des centres de données entièrement flash soutient la transformation numérique dans tous les secteurs en permettant un traitement plus rapide des données, une prise de décision en temps réel et une complexité opérationnelle réduite, ce qui en fait un domaine clé pour les investisseurs et les DSI.

L’Amérique du Nord domine le marché mondial des centres de données entièrement flash, stimulée par la croissance des centres de données hyperscale, une forte adoption du cloud et une intégration précoce du flash dans tous les secteurs. L’Asie-Pacifique émerge rapidement, avec des pays comme la Chine, l’Inde et le Japon investissant dans les infrastructures intelligentes, la fintech et les services numériques publics. L’Europe reste un contributeur stable, soutenue par des initiatives de centres de données verts et des besoins de conformité des données. L’Amérique latine, le Moyen-Orient et l’Afrique montrent une demande croissante, propulsée par l’expansion de la connectivité et la modernisation des TI d’entreprise.

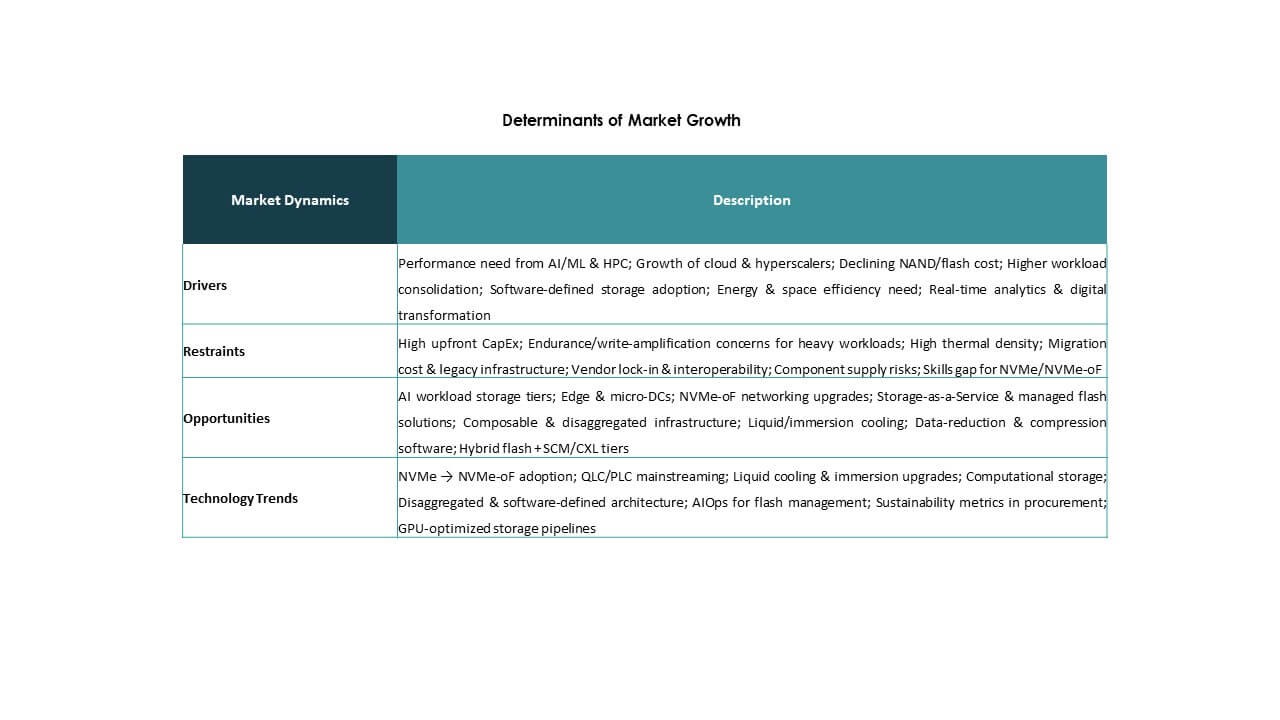

Moteurs du Marché

Adoption Croissante du Stockage Flash Haute Performance pour les Charges de Travail Intensives en Données

Les entreprises adoptent le stockage flash pour gérer la croissance rapide des données et les besoins de faible latence. L’IA, l’analyse et le traitement en temps réel stimulent ce changement. Les systèmes flash offrent des performances constantes sous des charges de travail lourdes. Les entreprises nécessitent des temps de réponse prévisibles pour les services numériques. Les architectures NVMe améliorent le débit des applications d’entreprise. Les équipes informatiques privilégient le flash pour les systèmes critiques. Le marché mondial des centres de données entièrement flash gagne en importance pour les opérations compétitives. Les investisseurs considèrent l’adoption du flash comme une mise à niveau d’infrastructure à long terme. Le marché soutient des plateformes numériques évolutives et résilientes.

Transition vers des Architectures de Centres de Données Cloud-Natives et Définies par Logiciel

Les modèles de cloud influencent la conception du stockage dans les centres de données modernes. Les entreprises déploient le flash pour prendre en charge les charges de travail conteneurisées. Le stockage défini par logiciel améliore la flexibilité des ressources. Les baies flash s’intègrent bien avec les plateformes de virtualisation. Les environnements hybrides nécessitent des couches de stockage rapides et fiables. Les entreprises recherchent une gestion unifiée entre les systèmes cloud et sur site. Le marché mondial des centres de données tout flash soutient les objectifs d’agilité cloud. La valeur stratégique augmente pour les entreprises modernisant l’infrastructure héritée. Ce changement renforce la préparation numérique des entreprises.

- Par exemple, les systèmes tout-flash Dell PowerStore offrent jusqu’à 25 % de performances plus rapides pour les charges de travail mixtes dans des environnements virtualisés et conteneurisés, soutenus par une architecture modulaire optimisée pour les déploiements de cloud hybride.

Accent Croissant Sur L’Efficacité Énergétique Et L’Optimisation Des Centres De Données

Les centres de données sont sous pression pour réduire la consommation d’énergie. Le stockage flash consomme moins d’énergie que les systèmes à disque. Une densité plus élevée réduit les besoins en espace au sol. L’efficacité du refroidissement s’améliore avec moins de composants mobiles. Les opérateurs visent de meilleures performances en matière de durabilité. Le flash soutient les stratégies de centres de données écologiques. Le marché mondial des centres de données tout flash s’aligne sur les priorités ESG. Les entreprises améliorent l’efficacité opérationnelle grâce au stockage moderne. Les investisseurs privilégient les actifs à faible risque énergétique.

Expansion Des Cas D’Utilisation De L’IA, De L’Apprentissage Automatique Et Du Calcul Haute Performance

Les charges de travail d’IA exigent une vitesse d’entrée et de sortie élevée. Le stockage flash répond à ces besoins de performance. Les modèles d’apprentissage automatique traitent rapidement de grands ensembles de données. Les environnements HPC nécessitent un contrôle constant de la latence. Les baies flash prennent en charge l’accès parallèle aux données. Les entreprises déploient le flash pour la recherche et l’automatisation. Le marché mondial des centres de données tout flash soutient l’adoption de l’informatique avancée. La valeur stratégique augmente pour les industries axées sur l’innovation. Ce moteur renforce la demande d’infrastructure à long terme.

- Par exemple, BDO Unibank a adopté le stockage tout-flash Huawei OceanStor Dorado, augmentant l’utilisation du stockage de moins de 40 % à environ 70 % et offrant un débit de 1,3 Go/s, améliorant considérablement la gestion des données pour les analyses et les charges de travail partagées.

Tendances Du Marché

Tendances Du Marché

Adoption Croissante Du NVMe‑Over‑Fabrics Dans Les Centres De Données D’Entreprise

Le NVMe‑over‑Fabrics gagne en popularité dans les grandes installations. Ce design réduit encore plus la latence du stockage. Les entreprises mettent à niveau leurs réseaux pour prendre en charge les protocoles NVMe. Les baies flash bénéficient de chemins de données plus rapides. Les gains de performance améliorent la réactivité des applications. Les fournisseurs élargissent leurs portefeuilles de produits prêts pour le NVMe. Le marché mondial des centres de données tout flash reflète ce changement. Les acheteurs informatiques priorisent l’optimisation flash de bout en bout. Cette tendance redessine la conception des réseaux de stockage.

Croissance Des Modèles De Stockage Basés Sur La Consommation Et En Tant Que Service

Les entreprises préfèrent des modèles de dépenses flexibles. Les fournisseurs proposent le stockage flash via des plans d’abonnement. La tarification basée sur l’utilisation améliore la visibilité des coûts. Les entreprises évitent les gros investissements initiaux. La planification financière devient plus prévisible. L’adoption du flash s’étend aux entreprises de taille moyenne. Le marché mondial des centres de données tout flash soutient la livraison axée sur le service. Les fournisseurs alignent leurs offres sur l’économie du cloud. Cette tendance modifie les stratégies de revenus des fournisseurs.

Intégration de tous les systèmes Flash avec les centres de données Edge et distribués

L’informatique Edge s’étend à travers les industries. Le stockage Flash soutient les déploiements Edge compacts. La faible latence améliore le traitement local des données. Les télécommunications et le commerce de détail stimulent la demande Edge. Les baies Flash s’adaptent aux sites à espace restreint. Les données se déplacent plus rapidement près des utilisateurs. Le marché mondial des centres de données tout Flash s’adapte à la croissance Edge. Les fournisseurs conçoivent des systèmes Flash robustes et évolutifs. Cette tendance soutient les architectures distribuées.

Utilisation accrue des outils de gestion de stockage et d’automatisation pilotés par l’IA

L’automatisation améliore l’efficacité du stockage et le temps de fonctionnement. Les outils d’IA optimisent les performances du Flash. L’analyse prédictive réduit les temps d’arrêt du système. Les équipes informatiques obtiennent une meilleure visibilité des charges de travail. Le classement automatisé améliore le placement des données. Les fournisseurs intègrent l’intelligence dans les plateformes Flash. Le marché mondial des centres de données tout Flash bénéficie d’une gestion intelligente. Les entreprises réduisent les opérations manuelles. Cette tendance améliore le contrôle opérationnel.

Défis du marché

Défis du marché

Exigences élevées en capital initial et complexité de migration pour les entreprises

L’infrastructure Flash nécessite un investissement initial important. Les limites budgétaires ralentissent l’adoption dans les secteurs sensibles aux coûts. La migration des systèmes hérités ajoute un risque technique. La planification du transfert de données nécessite des équipes qualifiées. Les préoccupations concernant les temps d’arrêt retardent les décisions de remplacement. Les petites entreprises subissent une pression financière. Le marché mondial des centres de données tout Flash connaît une adoption plus lente dans de tels cas. Les fournisseurs doivent surmonter les barrières de coûts. La vitesse d’adoption varie selon les régions.

Contraintes de la chaîne d’approvisionnement et volatilité des prix de la mémoire Flash

La mémoire Flash dépend des chaînes d’approvisionnement mondiales de semi-conducteurs. Les perturbations affectent la disponibilité des composants. Les fluctuations de prix impactent la planification des approvisionnements. Les longs délais de livraison retardent les déploiements. Les entreprises font face à l’incertitude dans les budgets de stockage. Les fournisseurs gèrent soigneusement le risque d’inventaire. Le marché mondial des centres de données tout Flash réagit aux changements d’approvisionnement. L’approvisionnement stratégique devient crucial. La stabilité du marché dépend de la capacité de production des puces.

Opportunités du marché

Augmentation de la demande des économies émergentes et des programmes de transformation numérique

Les marchés émergents développent rapidement l’infrastructure numérique. Les gouvernements investissent dans le cloud et les centres de données. Les entreprises modernisent les systèmes informatiques. Le stockage Flash soutient une croissance évolutive. Les services financiers et les télécommunications stimulent la demande. Les réglementations locales sur les données favorisent les installations domestiques. Le marché mondial des centres de données tout Flash voit un potentiel d’expansion. Les fournisseurs ciblent les partenariats régionaux. Cette opportunité soutient la croissance à long terme.

Expansion des solutions Flash spécifiques à l’industrie et des cas d’utilisation verticale

Les industries nécessitent des performances de stockage adaptées. La santé exige un accès rapide aux données. Le secteur BFSI repose sur des systèmes à faible latence. La fabrication utilise le Flash pour les données d’automatisation. Le commerce de détail adopte le Flash pour les plateformes d’analyse. Les fournisseurs conçoivent des solutions axées sur les verticales. Le marché mondial des centres de données tout Flash bénéficie de la spécialisation. Les entreprises obtiennent un meilleur alignement des charges de travail. Cette opportunité améliore la création de valeur.

Segmentation du marché :

Segmentation du marché :

Par Déploiement

Le segment du cloud hybride domine le marché mondial des centres de données tout flash, représentant plus de 40% de la part totale en 2025. Les entreprises privilégient les modèles hybrides pour équilibrer le contrôle des données et l’évolutivité. Les déploiements hybrides offrent la flexibilité de faire fonctionner des charges de travail critiques sur site tout en tirant parti de l’agilité du cloud. Les systèmes flash améliorent la réactivité des charges de travail dans des environnements distribués. Les solutions sur site suivent, soutenues par la demande de secteurs hautement réglementés comme la banque et le gouvernement. L’utilisation du cloud privé s’étend également dans les industries sensibles à la sécurité. Le marché continue de se tourner vers des stratégies d’infrastructure axées sur l’hybride, en faisant un point central pour les fournisseurs et les acheteurs informatiques.

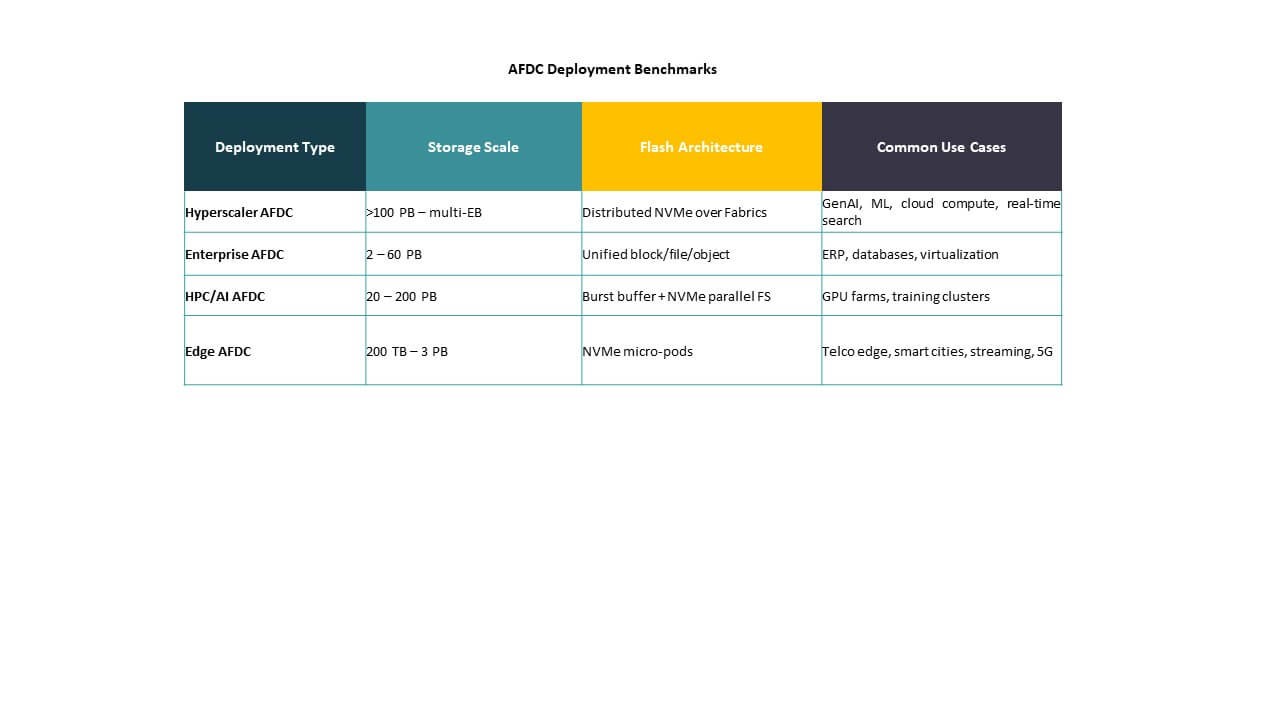

Par Architecture de Stockage

Le segment SAN (Storage Area Network) mène le marché mondial des centres de données tout flash avec environ 35% de part en raison de ses performances dans les environnements sensibles à la latence. Les entreprises déploient des baies flash SAN pour les bases de données structurées, les charges de travail financières et les systèmes ERP. L’infrastructure hyperconvergée (HCI) est le sous-segment à la croissance la plus rapide, grâce à sa capacité à combiner calcul, stockage et réseau dans une unité évolutive. Le stockage défini par logiciel (SDS) gagne en popularité en permettant une gestion flexible et indépendante du matériel des systèmes flash. Les systèmes unifiés et NAS soutiennent les opérations de moyenne envergure avec une facilité de déploiement. La préférence architecturale dépend de l’intensité des charges de travail, des objectifs d’évolutivité et du coût total de possession.

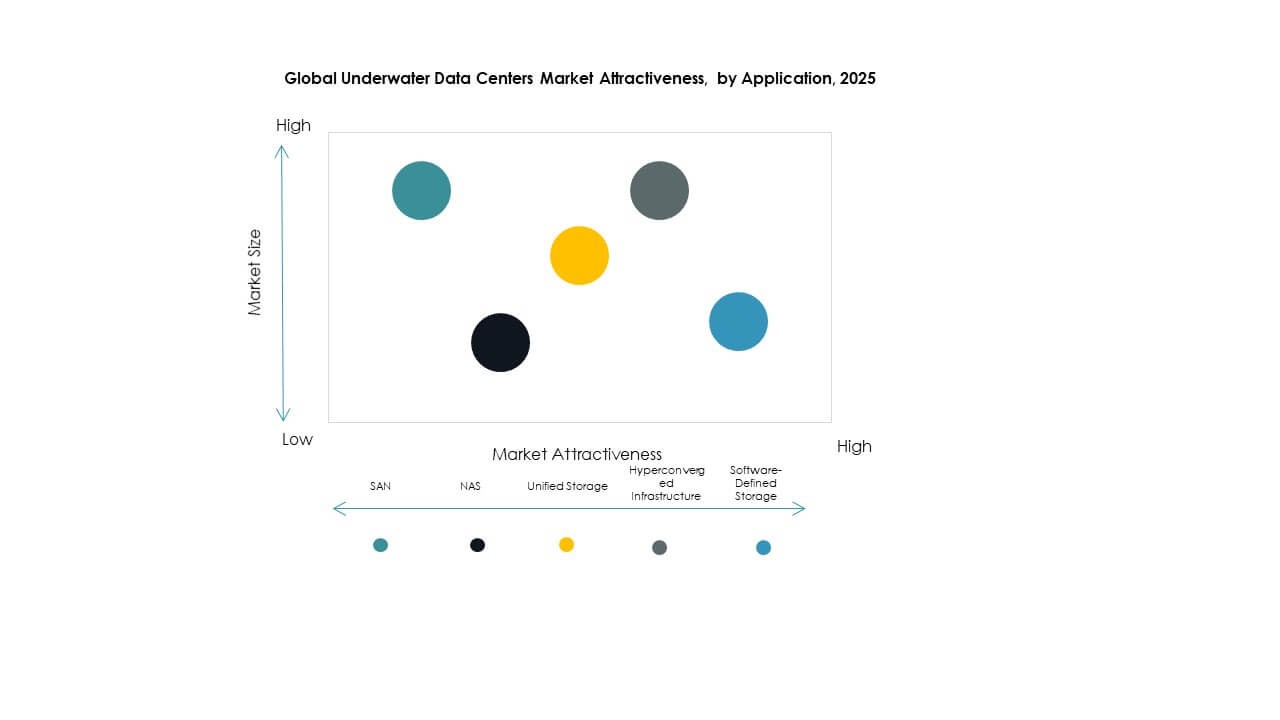

Par Application

L’analyse de Big Data détient la plus grande part du marché mondial des centres de données tout flash, représentant environ 30% des cas de déploiement en 2025. Les baies flash traitent d’énormes flux de données en temps réel dans les environnements d’IA, d’IoT et d’apprentissage automatique. La sauvegarde et la récupération suivent comme un domaine d’application majeur en raison de la capacité du flash à réduire considérablement les temps de restauration. La gestion des bases de données, en particulier dans les systèmes NoSQL et distribués, connaît également une forte croissance. Les segments de calcul haute performance (HPC) et de virtualisation s’étendent dans les environnements de recherche et informatiques d’entreprise. Les réseaux de diffusion de contenu tirent parti du flash pour une récupération rapide des données à travers des emplacements distribués.

Par Utilisateur Final

Le secteur des technologies de l’information et des télécommunications mène le marché mondial des centres de données tout flash avec près de 32% de part, stimulé par la demande croissante d’infrastructures à faible latence, de préparation à la 5G et de haut débit. Les fournisseurs de services cloud suivent de près, utilisant le flash pour offrir des services cohérents et à haute vitesse aux clients d’entreprise. Le secteur BFSI est un segment critique en raison de la capacité du flash à prendre en charge les transactions à haute fréquence et la gestion sécurisée des données. Les secteurs de la santé et des sciences de la vie bénéficient de l’adoption du flash dans la génomique et l’imagerie numérique. Les secteurs de la fabrication et du commerce de détail adoptent le flash pour l’analyse de la chaîne d’approvisionnement, tandis que les déploiements dans le secteur public et gouvernemental se concentrent sur la gestion sécurisée et performante des données.

Aperçus Régionaux :

Aperçus Régionaux :

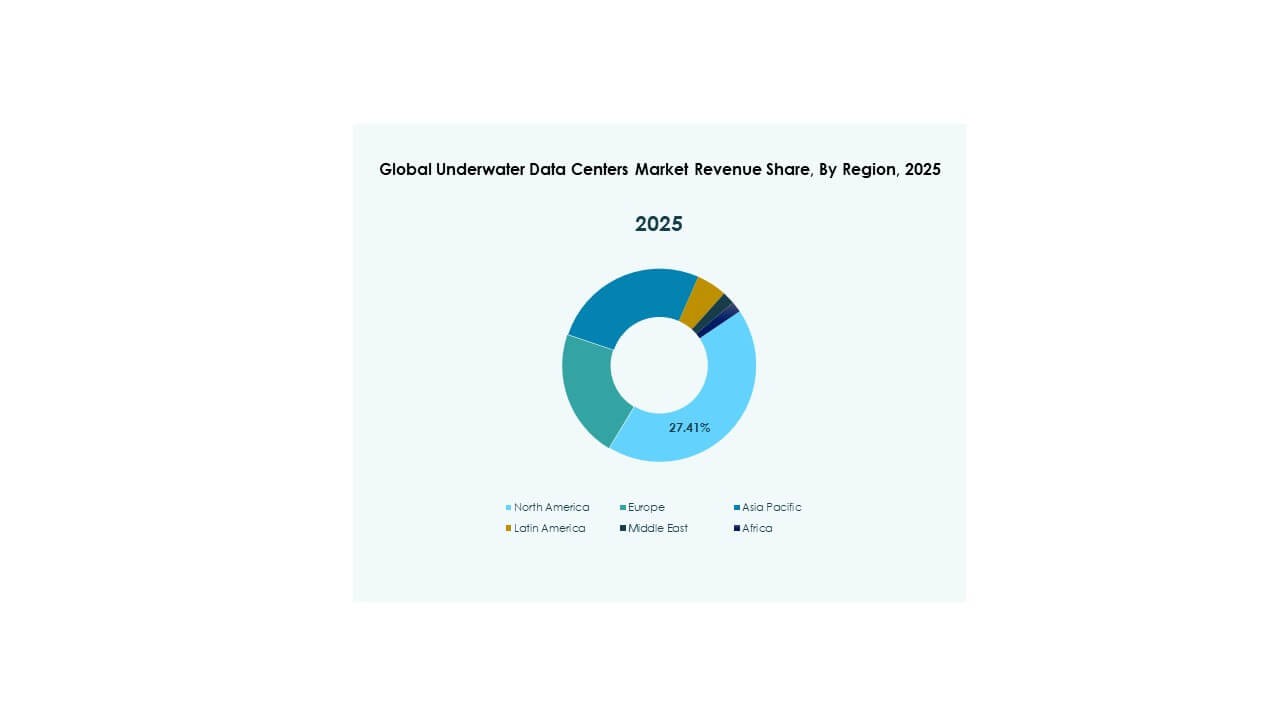

L’Amérique du Nord domine grâce aux dépenses cloud et à l’intégration de la technologie flash

L’Amérique du Nord détient la plus grande part du marché mondial des centres de données entièrement flash, représentant environ 38% des revenus mondiaux. Les États-Unis sont en tête des investissements hyperscale, portés par Amazon, Google et Microsoft. Les fournisseurs de services cloud déploient des infrastructures flash pour garantir rapidité, échelle et fiabilité. Les entreprises de divers secteurs intègrent l’IA et l’analytique, alimentant ainsi la demande de flash. La région bénéficie également de l’écosystème numérique mature et de la main-d’œuvre informatique qualifiée. Un fort accent gouvernemental sur des installations sécurisées et économes en énergie soutient la croissance. Le Canada contribue à travers des zones d’innovation en IA et des expansions de colocation. Le Mexique voit une adoption croissante dans les secteurs des télécommunications et de la finance. La région reste à l’avant-garde de la transformation basée sur le flash.

- Par exemple, Amazon et Google représentaient ensemble la moitié des 52 nouveaux centres de données hyperscale ouverts dans le monde en 2020, Microsoft étant également particulièrement actif dans ces déploiements.

L’Asie-Pacifique émerge rapidement avec le soutien du gouvernement et l’accélération numérique

L’Asie-Pacifique suit avec environ 29% de part, menée par la Chine, le Japon et l’Inde. La Chine stimule les déploiements à grande échelle en raison des lois sur la localisation des données et des objectifs de l’économie numérique. La base industrielle avancée du Japon et les investissements en robotique nécessitent des systèmes flash fiables. L’Inde connaît une croissance grâce à la fintech, aux infrastructures numériques publiques et aux programmes de villes intelligentes. La Corée du Sud et Taïwan soutiennent la demande par l’innovation en semi-conducteurs et les services cloud régionaux. Les pays d’Asie du Sud-Est tels que Singapour, l’Indonésie et la Malaisie construisent des installations de nouvelle génération pour le trafic de données régional. Le marché mondial des centres de données entièrement flash dans cette région bénéficie à la fois des déploiements hyperscale et edge. Les incitations gouvernementales, la montée des startups technologiques et l’augmentation de l’utilisation mobile stimulent l’expansion.

- Par exemple, Huawei a présenté les systèmes de stockage entièrement flash OceanStor Dorado au MWC Barcelone 2025, avec un design qui améliore la performance et la résilience pour les charges de travail IA et cloud.

L’Europe se concentre sur la durabilité et l’efficacité énergétique dans les déploiements de stockage

L’Europe détient près de 21% du marché mondial des centres de données entièrement flash, poussée par des réglementations énergétiques strictes et des stratégies de données vertes. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent dans des systèmes flash pour atteindre des objectifs de performance et de carbone. Le marché privilégie les systèmes à faible latence pour le trading financier, la santé et la fabrication. L’adoption croît dans les pays nordiques grâce aux avantages climatiques froids et à l’intégration des énergies renouvelables. Les entreprises migrent des stockages hérités pour se conformer au RGPD et améliorer le contrôle opérationnel. L’infrastructure flash soutient l’adoption du cloud dans les initiatives du secteur public à travers l’UE. L’Europe du Sud et de l’Est montre une croissance plus lente mais offre des opportunités à long terme grâce aux feuilles de route de transformation numérique. L’Europe reste stable, avec des mises à niveau technologiques dictées par les politiques qui façonnent les tendances de stockage.

Aperçus Compétitifs:

Aperçus Compétitifs:

- Dell Technologies

- NetApp

- Pure Storage

- Hewlett Packard Entreprise (HPE)

- IBM

- Hitachi Vantara

- Huawei Technologies

- Fujitsu

- Western Digital

- Seagate Technology

- Oracle Corporation

- Super Micro Computer

- Solidigm

- Quantum Corporation

- VAST Data

Le paysage concurrentiel du marché mondial des centres de données tout flash comprend des géants de l’infrastructure informatique établis et des innovateurs spécialisés dans le stockage flash. Dell Technologies, HPE et IBM se distinguent par des portefeuilles étendus et une intégration approfondie avec les systèmes d’entreprise. Pure Storage et VAST Data se concentrent sur les baies flash haute performance et les architectures de nouvelle génération. NetApp et Hitachi Vantara mettent l’accent sur le stockage unifié et les modèles de déploiement évolutifs. Western Digital et Seagate Technology soutiennent l’adoption du flash grâce à leur expertise en composants. Huawei, Fujitsu et Oracle tirent parti de leurs forces régionales et de solutions TIC complètes. Solidigm et Quantum introduisent des offres de niche pour les charges de travail intensives en performance. Super Micro Computer améliore les serveurs optimisés pour le flash sur mesure. La concurrence se concentre sur l’innovation, la performance et les améliorations du coût total de possession. Les fournisseurs poursuivent des partenariats, des mises à niveau de produits et une expansion géographique pour gagner des parts de marché.

Développements Récents :

Développements Récents :

- En avril 2025, Dell Technologies a lancé le PowerProtect All-Flash Ready Node, marquant la première étape de son parcours de protection des données tout flash pour les centres de données, offrant des vitesses de restauration plus rapides de plus de 61 %, une consommation d’énergie réduite de 30 % et une empreinte 5 fois plus petite par rapport aux systèmes traditionnels.

- En mars 2025, Huawei a lancé ses produits de centre de données tout flash de nouvelle génération, y compris le stockage convergé tout flash OceanStor Dorado pour les applications critiques, au MWC de Barcelone. Ces innovations présentent une architecture de séparation des plans de données et de contrôle qui triple les performances et assure une perte de données nulle même en cas de défaillance de plusieurs contrôleurs, ciblant les défis de données pilotés par l’IA dans des secteurs comme la finance.