Zusammenfassung:

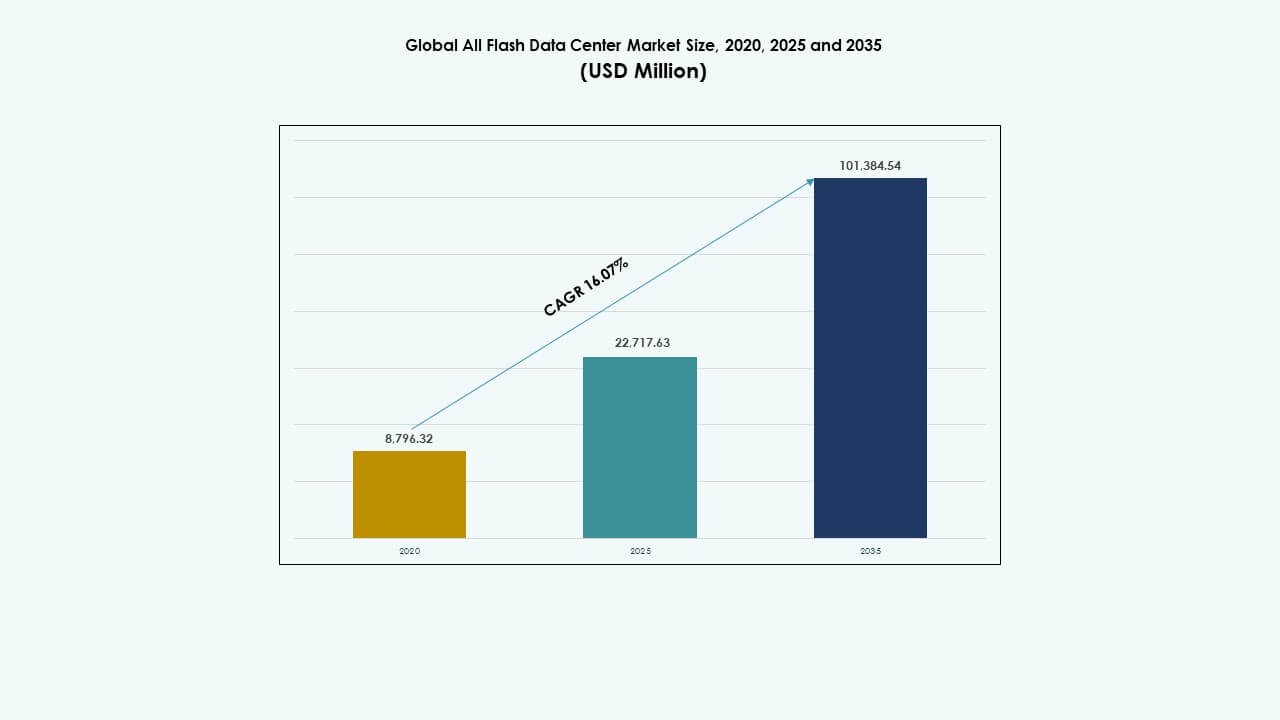

Der globale Markt für All-Flash-Rechenzentren wurde 2020 auf 8.796,32 Millionen USD geschätzt, wuchs bis 2025 auf 22.717,63 Millionen USD und wird voraussichtlich bis 2035 101.384,54 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 16,07 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für All-Flash-Rechenzentren 2025 |

USD 22.717,63 Millionen |

| Markt für All-Flash-Rechenzentren, CAGR |

16,07% |

| Marktgröße für All-Flash-Rechenzentren 2035 |

USD 101.384,54 Millionen |

Unternehmen setzen auf All-Flash-Infrastrukturen, um leistungsstarke Workloads mit reduzierter Latenz, verbesserter Energieeffizienz und skalierbarer Speicherkapazität zu bewältigen. Das schnelle Wachstum von KI, Analytik und cloud-nativen Anwendungen erfordert Speicherlösungen, die konsistenten Durchsatz und Geschwindigkeit bieten. Innovationen in NVMe, softwaredefiniertem Speicher und HCI-Plattformen gestalten Rechenzentrumsstrategien neu. Der globale Markt für All-Flash-Rechenzentren unterstützt die digitale Transformation in verschiedenen Branchen, indem er schnellere Datenverarbeitung, Echtzeit-Entscheidungen und reduzierte betriebliche Komplexität ermöglicht, was ihn zu einem wichtigen Fokusbereich für Investoren und CIOs macht.

Nordamerika führt den globalen Markt für All-Flash-Rechenzentren an, angetrieben durch das Wachstum von Hyperscale-Rechenzentren, starke Cloud-Akzeptanz und frühzeitige Flash-Integration in verschiedenen Sektoren. Der asiatisch-pazifische Raum entwickelt sich schnell, wobei Länder wie China, Indien und Japan in intelligente Infrastrukturen, Fintech und öffentliche digitale Dienste investieren. Europa bleibt ein stabiler Beitrag, unterstützt durch grüne Rechenzentrumsinitiativen und Anforderungen an die Datenkonformität. Lateinamerika, der Nahe Osten und Afrika zeigen steigende Nachfrage, angetrieben durch den Ausbau der Konnektivität und die Modernisierung der Unternehmens-IT.

Markttreiber

Zunehmende Akzeptanz von Hochleistungs-Flash-Speicher für datenintensive Workloads

Unternehmen setzen Flash-Speicher ein, um schnelles Datenwachstum und geringe Latenzanforderungen zu bewältigen. KI, Analytik und Echtzeitverarbeitung treiben diesen Wandel voran. Flash-Systeme bieten konsistente Leistung unter hoher Belastung. Unternehmen benötigen vorhersehbare Reaktionszeiten für digitale Dienste. NVMe-Architekturen verbessern den Durchsatz in Unternehmensanwendungen. IT-Teams bevorzugen Flash für geschäftskritische Systeme. Der globale Markt für All-Flash-Rechenzentren gewinnt an Bedeutung für wettbewerbsfähige Operationen. Investoren sehen die Flash-Akzeptanz als langfristiges Infrastruktur-Upgrade. Der Markt unterstützt skalierbare und resiliente digitale Plattformen.

Verlagerung hin zu cloud-nativen und softwaredefinierten Rechenzentrumsarchitekturen

Cloud-Modelle beeinflussen das Speicherdesign in modernen Rechenzentren. Unternehmen setzen Flash ein, um containerisierte Workloads zu unterstützen. Softwaredefinierter Speicher verbessert die Ressourcennutzung. Flash-Arrays integrieren sich gut in Virtualisierungsplattformen. Hybride Umgebungen erfordern schnelle und zuverlässige Speicherebenen. Unternehmen suchen nach einheitlichem Management über Cloud- und On-Premise-Systeme hinweg. Der globale Markt für All-Flash-Rechenzentren unterstützt die Ziele der Cloud-Agilität. Der strategische Wert steigt für Unternehmen, die ihre veraltete Infrastruktur modernisieren. Dieser Wandel stärkt die digitale Bereitschaft der Unternehmen.

- Zum Beispiel liefern Dell PowerStore All-Flash-Systeme bis zu 25 % schnellere Leistung für gemischte Workloads in virtualisierten und containerisierten Umgebungen, unterstützt durch eine modulare Architektur, die für hybride Cloud-Bereitstellungen optimiert ist.

Wachsende Fokussierung auf Energieeffizienz und Rechenzentrumsoptimierung

Rechenzentren stehen unter Druck, den Energieverbrauch zu reduzieren. Flash-Speicher verbraucht weniger Energie als Festplattensysteme. Höhere Dichte reduziert den Platzbedarf. Die Kühlungseffizienz verbessert sich mit weniger beweglichen Komponenten. Betreiber streben eine bessere Nachhaltigkeitsleistung an. Flash unterstützt grüne Rechenzentrumsstrategien. Der globale Markt für All-Flash-Rechenzentren steht im Einklang mit ESG-Prioritäten. Unternehmen verbessern die Betriebseffizienz durch moderne Speicherlösungen. Investoren bevorzugen Anlagen mit geringerem Energierisiko.

Erweiterung der Anwendungsfälle für KI, maschinelles Lernen und Hochleistungsrechnen

KI-Workloads erfordern hohe Ein- und Ausgabegeschwindigkeiten. Flash-Speicher erfüllt diese Leistungsanforderungen. Modelle des maschinellen Lernens verarbeiten große Datensätze schnell. HPC-Umgebungen erfordern eine konsistente Latenzkontrolle. Flash-Arrays unterstützen parallelen Datenzugriff. Unternehmen setzen Flash für Forschung und Automatisierung ein. Der globale Markt für All-Flash-Rechenzentren unterstützt die Einführung fortschrittlicher Rechenlösungen. Der strategische Wert steigt für innovationsgetriebene Branchen. Dieser Treiber stärkt die Nachfrage nach langfristiger Infrastruktur.

- Zum Beispiel hat BDO Unibank Huawei OceanStor Dorado All-Flash-Speicher übernommen, die Speichernutzung von unter 40 % auf etwa 70 % gesteigert und 1,3 GB/s Durchsatz geliefert, was die Datenverarbeitung für Analysen und gemeinsame Workloads erheblich verbessert.

Markttrends

Markttrends

Steigende Akzeptanz von NVMe-over-Fabrics in Unternehmensrechenzentren

NVMe-over-Fabrics gewinnt in großen Einrichtungen an Bedeutung. Dieses Design reduziert die Speicherlatenz weiter. Unternehmen rüsten Netzwerke auf, um NVMe-Protokolle zu unterstützen. Flash-Arrays profitieren von schnelleren Datenpfaden. Leistungssteigerungen verbessern die Anwendungsreaktionsfähigkeit. Anbieter erweitern ihre NVMe-fähigen Produktportfolios. Der globale Markt für All-Flash-Rechenzentren spiegelt diesen Wandel wider. IT-Käufer priorisieren die End-to-End-Flash-Optimierung. Dieser Trend verändert das Design von Speichernetzwerken.

Wachstum von verbrauchsabhängigen und As-a-Service-Speichermodellen

Unternehmen bevorzugen flexible Ausgabenmodelle. Anbieter bieten Flash-Speicher über Abonnementpläne an. Nutzungsbasierte Preisgestaltung verbessert die Kostentransparenz. Unternehmen vermeiden große Anfangsinvestitionen. Die Finanzplanung wird vorhersehbarer. Die Flash-Adoption wächst bei mittelständischen Unternehmen. Der globale Markt für All-Flash-Rechenzentren unterstützt serviceorientierte Bereitstellungen. Anbieter stimmen ihre Angebote mit der Cloud-Ökonomie ab. Dieser Trend verändert die Umsatzstrategien der Anbieter.

Integration aller Flash-Systeme mit Edge- und verteilten Rechenzentren

Edge-Computing breitet sich über verschiedene Branchen aus. Flash-Speicher unterstützt kompakte Edge-Implementierungen. Niedrige Latenzzeiten verbessern die lokale Datenverarbeitung. Telekommunikation und Einzelhandel treiben die Nachfrage nach Edge voran. Flash-Arrays passen in platzbeschränkte Standorte. Daten bewegen sich schneller näher an den Nutzern. Der globale Markt für All-Flash-Rechenzentren passt sich dem Edge-Wachstum an. Anbieter entwerfen robuste und skalierbare Flash-Systeme. Dieser Trend unterstützt verteilte Architekturen.

Erhöhter Einsatz von KI-gesteuertem Speicher-Management und Automatisierungstools

Automatisierung verbessert die Speichereffizienz und Betriebszeit. KI-Tools optimieren die Flash-Leistung. Prädiktive Analysen reduzieren Systemausfallzeiten. IT-Teams erhalten bessere Einblicke in Arbeitslasten. Automatisches Tiering verbessert die Datenplatzierung. Anbieter integrieren Intelligenz in Flash-Plattformen. Der globale Markt für All-Flash-Rechenzentren profitiert von intelligentem Management. Unternehmen reduzieren manuelle Operationen. Dieser Trend verbessert die operative Kontrolle.

Marktherausforderungen

Marktherausforderungen

Hohe anfängliche Kapitalanforderungen und Migrationskomplexität für Unternehmen

Flash-Infrastruktur erfordert erhebliche Anfangsinvestitionen. Budgetbeschränkungen verlangsamen die Einführung in kostenempfindlichen Sektoren. Die Migration von Altsystemen birgt technisches Risiko. Die Datenübertragungsplanung erfordert qualifizierte Teams. Bedenken hinsichtlich Ausfallzeiten verzögern Ersatzentscheidungen. Kleinere Firmen stehen unter finanziellem Druck. Der globale Markt für All-Flash-Rechenzentren verzeichnet in solchen Fällen eine langsamere Aufnahme. Anbieter müssen Kostenbarrieren angehen. Die Einführungsgeschwindigkeit variiert je nach Region.

Lieferkettenbeschränkungen und Preisschwankungen bei Flash-Speichern

Flash-Speicher hängt von globalen Halbleiter-Lieferketten ab. Störungen beeinflussen die Verfügbarkeit von Komponenten. Preisschwankungen wirken sich auf die Beschaffungsplanung aus. Lange Vorlaufzeiten verzögern Implementierungen. Unternehmen stehen vor Unsicherheiten in den Speicherbudgets. Anbieter verwalten das Inventarrisiko sorgfältig. Der globale Markt für All-Flash-Rechenzentren reagiert auf Lieferveränderungen. Strategische Beschaffung wird entscheidend. Die Marktstabilität hängt von der Chip-Produktionskapazität ab.

Marktchancen

Steigende Nachfrage aus Schwellenländern und Digitalisierungsprogrammen

Schwellenmärkte erweitern die digitale Infrastruktur schnell. Regierungen investieren in Cloud- und Rechenzentren. Unternehmen modernisieren IT-Systeme. Flash-Speicher unterstützt skalierbares Wachstum. Finanzdienstleistungen und Telekommunikation treiben die Nachfrage an. Lokale Datenvorschriften begünstigen inländische Einrichtungen. Der globale Markt für All-Flash-Rechenzentren sieht Expansionspotenzial. Anbieter zielen auf regionale Partnerschaften. Diese Gelegenheit unterstützt langfristiges Wachstum.

Erweiterung von branchenspezifischen Flash-Lösungen und vertikalen Anwendungsfällen

Branchen benötigen maßgeschneiderte Speicherleistung. Das Gesundheitswesen verlangt schnellen Datenzugriff. BFSI verlässt sich auf Systeme mit niedriger Latenz. Die Fertigung nutzt Flash für Automatisierungsdaten. Der Einzelhandel setzt Flash für Analyseplattformen ein. Anbieter entwerfen vertikal fokussierte Lösungen. Der globale Markt für All-Flash-Rechenzentren profitiert von Spezialisierung. Unternehmen erzielen eine bessere Arbeitslastanpassung. Diese Gelegenheit verbessert die Wertschöpfung.

Marktsegmentierung:

Marktsegmentierung:

Nach Bereitstellung

Das Hybrid-Cloud-Segment dominiert den globalen All-Flash-Datenzentrum-Markt und macht im Jahr 2025 über 40% des Gesamtanteils aus. Unternehmen bevorzugen hybride Modelle, um Datenkontrolle und Skalierbarkeit auszubalancieren. Hybride Bereitstellungen bieten Flexibilität, um kritische Workloads vor Ort auszuführen und gleichzeitig die Agilität der Cloud zu nutzen. Flash-Systeme verbessern die Reaktionsfähigkeit von Workloads in verteilten Umgebungen. Vor-Ort-Lösungen folgen, unterstützt durch die Nachfrage aus stark regulierten Sektoren wie Banken und Regierung. Auch die Nutzung privater Clouds nimmt in sicherheitssensiblen Branchen zu. Der Markt verschiebt sich weiterhin in Richtung Hybrid-First-Infrastrukturstrategien, was ihn zu einem zentralen Fokus für Anbieter und IT-Käufer macht.

Nach Speicherarchitektur

Das SAN (Storage Area Network)-Segment führt den globalen All-Flash-Datenzentrum-Markt mit einem Anteil von etwa 35% an, aufgrund seiner Leistung in latenzsensitiven Umgebungen. Unternehmen setzen SAN-Flash-Arrays für strukturierte Datenbanken, Finanz-Workloads und ERP-Systeme ein. Hyperkonvergierte Infrastruktur (HCI) ist das am schnellsten wachsende Teilsegment, angetrieben durch die Fähigkeit, Rechenleistung, Speicher und Netzwerk in einer skalierbaren Einheit zu kombinieren. Software-Defined Storage (SDS) gewinnt an Dynamik, indem es flexibles, hardwareunabhängiges Flash-Management ermöglicht. Einfache und NAS-Systeme unterstützen mittelgroße Operationen mit einfacher Bereitstellung. Die Architekturpräferenz hängt von der Arbeitslastintensität, den Skalierbarkeitszielen und den Gesamtkosten des Eigentums ab.

Nach Anwendung

Big Data Analytics hält den größten Anteil am globalen All-Flash-Datenzentrum-Markt und macht etwa 30% der Bereitstellungsfälle im Jahr 2025 aus. Flash-Arrays verarbeiten massive, Echtzeit-Datenströme in KI-, IoT- und maschinellen Lernumgebungen. Backup und Recovery folgen als wichtiger Anwendungsbereich, da Flash die Wiederherstellungszeiten erheblich verkürzen kann. Datenbankverwaltung, insbesondere in NoSQL- und verteilten Systemen, verzeichnet ebenfalls starkes Wachstum. Hochleistungsrechnen (HPC) und Virtualisierungssegmente expandieren in Forschungs- und Unternehmens-IT-Umgebungen. Content Delivery Networks nutzen Flash für schnellen Datenabruf an verteilten Standorten.

Nach Endbenutzer

Der IT- & Telekommunikationssektor führt den globalen All-Flash-Datenzentrum-Markt mit einem Anteil von fast 32% an, angetrieben durch die steigende Nachfrage nach latenzarmer Infrastruktur, 5G-Bereitschaft und hohem Durchsatz. Cloud-Service-Provider folgen dicht dahinter und nutzen Flash, um konsistente, schnelle Dienste für Unternehmenskunden bereitzustellen. BFSI ist ein kritisches Segment, da Flash hochfrequente Transaktionen und sichere Datenverarbeitung unterstützt. Gesundheitswesen & Lebenswissenschaften profitieren von der Flash-Adoption in Genomik und digitaler Bildgebung. Fertigung & Einzelhandel nutzen Flash für Lieferkettenanalysen, während Regierungs- & öffentlicher Sektor-Bereitstellungen sich auf sichere, leistungsstarke Datenverarbeitung konzentrieren.

Regionale Einblicke:

Regionale Einblicke:

Nordamerika dominiert aufgrund von Cloud-Ausgaben und Integration von Flash-Technologie

Nordamerika hält den größten Anteil am globalen Markt für All-Flash-Rechenzentren und macht etwa 38% des weltweiten Umsatzes aus. Die Vereinigten Staaten führen bei Hyperscale-Investitionen, angetrieben von Amazon, Google und Microsoft. Cloud-Dienstleister setzen Flash-Infrastrukturen ein, um Geschwindigkeit, Skalierbarkeit und Zuverlässigkeit zu gewährleisten. Unternehmen in verschiedenen Sektoren integrieren KI und Analysen, was die Nachfrage nach Flash weiter antreibt. Die Region profitiert auch von ausgereiften digitalen Ökosystemen und qualifizierten IT-Fachkräften. Ein starker staatlicher Fokus auf sichere, energieeffiziente Einrichtungen unterstützt das Wachstum. Kanada trägt durch KI-Innovationszonen und Colocation-Erweiterungen bei. In Mexiko nimmt die Akzeptanz in den Telekommunikations- und Finanzsektoren zu. Die Region bleibt an der Spitze der Flash-basierten Transformation.

- Zum Beispiel machten Amazon und Google zusammen die Hälfte der 52 neuen Hyperscale-Rechenzentren aus, die 2020 weltweit eröffnet wurden, wobei Microsoft ebenfalls besonders aktiv in diesen Implementierungen war.

Asien-Pazifik wächst schnell mit staatlicher Unterstützung und digitaler Beschleunigung

Asien-Pazifik folgt mit einem Anteil von rund 29%, angeführt von China, Japan und Indien. China treibt großflächige Implementierungen aufgrund von Datenlokalisierungsgesetzen und Zielen der digitalen Wirtschaft voran. Japans fortschrittliche industrielle Basis und Investitionen in Robotik erfordern zuverlässige Flash-Systeme. Indien erlebt Wachstum durch Fintech, öffentliche digitale Infrastruktur und Smart-City-Programme. Südkorea und Taiwan unterstützen die Nachfrage durch Halbleiterinnovationen und regionale Cloud-Dienste. Südostasiatische Länder wie Singapur, Indonesien und Malaysia bauen Next-Gen-Einrichtungen für regionalen Datenverkehr. Der globale Markt für All-Flash-Rechenzentren in dieser Region profitiert sowohl von Hyperscale- als auch von Edge-Implementierungen. Staatliche Anreize, steigende Tech-Startups und erhöhte mobile Nutzung treiben die Expansion an.

- Zum Beispiel stellte Huawei auf dem MWC Barcelona 2025 die OceanStor Dorado All-Flash-Speichersysteme vor, die ein Design bieten, das die Leistung und Widerstandsfähigkeit für KI- und Cloud-Workloads verbessert.

Europa konzentriert sich auf Nachhaltigkeit und Energieeffizienz bei Speicherimplementierungen

Europa hält fast 21% des globalen Marktes für All-Flash-Rechenzentren, angetrieben von strengen Energievorschriften und grünen Datenstrategien. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren in Flash-Systeme, um Leistungs- und Kohlenstoffziele zu erreichen. Der Markt bevorzugt Systeme mit niedriger Latenz für den Finanzhandel, das Gesundheitswesen und die Fertigung. Die Akzeptanz wächst in den nordischen Ländern aufgrund der Vorteile des kalten Klimas und der erneuerbaren Integration. Unternehmen migrieren von Legacy-Speichern, um die DSGVO einzuhalten und die betriebliche Kontrolle zu verbessern. Flash-Infrastrukturen unterstützen die Cloud-Akzeptanz in öffentlichen Sektorinitiativen in der gesamten EU. Süd- und Osteuropa zeigen ein langsameres Wachstum, bieten jedoch langfristige Chancen durch digitale Transformationsfahrpläne. Europa bleibt stabil, wobei politisch getriebene Technologie-Upgrades die Speichertrends prägen.

WettbewerbsEinblicke:

WettbewerbsEinblicke:

- Dell Technologies

- NetApp

- Pure Storage

- Hewlett Packard Unternehmen (HPE)

- IBM

- Hitachi Vantara

- Huawei Technologies

- Fujitsu

- Western Digital

- Seagate Technology

- Oracle Corporation

- Super Micro Computer

- Solidigm

- Quantum Corporation

- VAST Data

Die Wettbewerbslandschaft des globalen All-Flash-Datenzentrumsmarktes umfasst etablierte IT-Infrastruktur-Giganten und spezialisierte Flash-Speicher-Innovatoren. Dell Technologies, HPE und IBM führen mit breiten Portfolios und tiefer Integration in Unternehmenssysteme. Pure Storage und VAST Data konzentrieren sich auf Hochleistungs-Flash-Arrays und Next-Gen-Architekturen. NetApp und Hitachi Vantara betonen einheitliche Speicher- und skalierbare Bereitstellungsmodelle. Western Digital und Seagate Technology unterstützen die Flash-Adoption durch Komponentenexpertise. Huawei, Fujitsu und Oracle nutzen regionale Stärken und vollständige IKT-Lösungen. Solidigm und Quantum bieten Nischenlösungen für leistungsintensive Arbeitslasten. Super Micro Computer verbessert maßgeschneiderte flash-optimierte Server. Der Wettbewerb konzentriert sich auf Innovation, Leistung und Verbesserungen der Gesamtkosten. Anbieter verfolgen Partnerschaften, Produkt-Upgrades und geografische Expansion, um Marktanteile zu gewinnen.

Neueste Entwicklungen:

Neueste Entwicklungen:

- Im April 2025 brachte Dell Technologies den PowerProtect All-Flash Ready Node auf den Markt und markierte damit den ersten Schritt in seiner All-Flash-Datenschutzreise für Rechenzentren. Er bietet über 61% schnellere Wiederherstellungsgeschwindigkeiten, 30% weniger Stromverbrauch und einen 5-fach kleineren Platzbedarf im Vergleich zu herkömmlichen Systemen.

- Im März 2025 stellte Huawei auf dem MWC Barcelona seine New-Gen All-Flash-Datenzentrumsprodukte vor, darunter das OceanStor Dorado Converged All-Flash Storage für geschäftskritische Anwendungen. Diese Innovationen verfügen über eine Architektur zur Trennung von Daten- und Steuerungsebenen, die die Leistung verdreifacht und selbst bei mehreren Controller-Ausfällen einen Datenverlust ausschließt, um KI-gesteuerte Datenherausforderungen in Sektoren wie dem Finanzwesen zu bewältigen.