エグゼクティブサマリー:

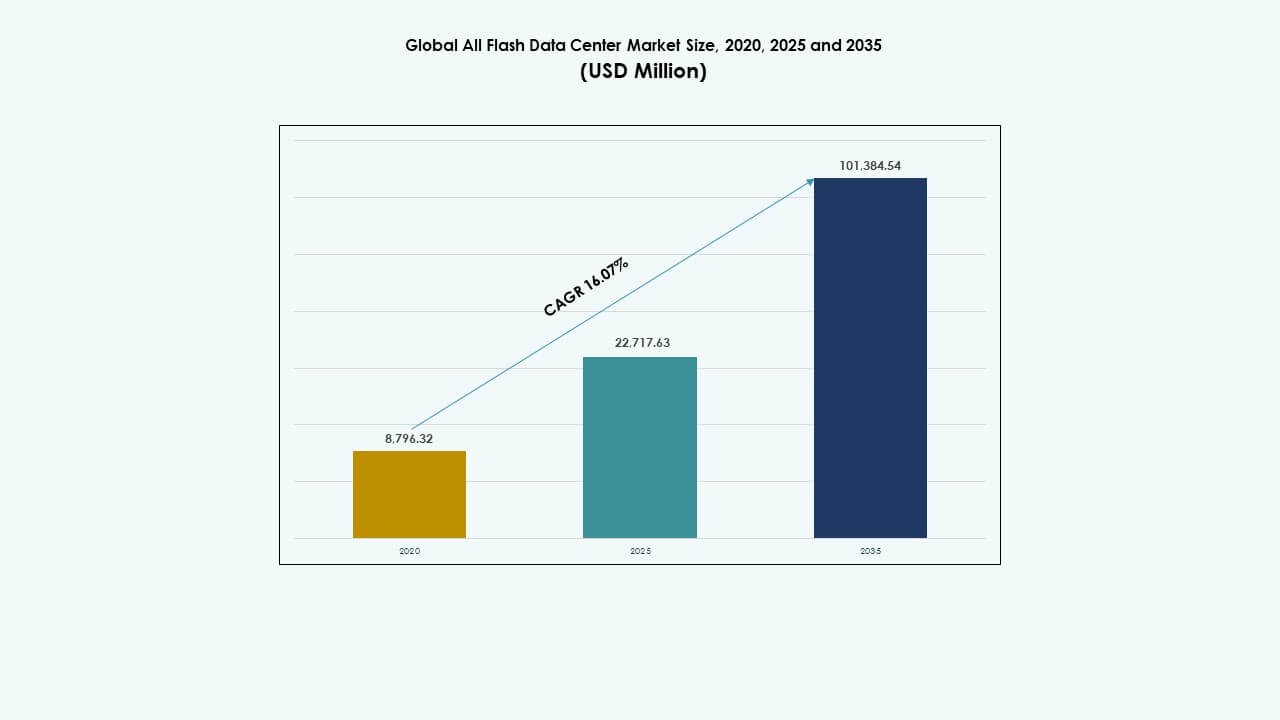

グローバルオールフラッシュデータセンターマーケットの規模は、2020年に87億9,632万ドルと評価され、2025年には227億1,763万ドルに成長し、2035年には1,013億8,454万ドルに達することが予想されており、予測期間中のCAGRは16.07%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オールフラッシュデータセンターマーケット規模 2025 |

USD 22,717.63 Million |

| オールフラッシュデータセンターマーケット、CAGR |

16.07% |

| オールフラッシュデータセンターマーケット規模 2035 |

USD 101,384.54 Million |

企業は、高性能なワークロードを低遅延で処理し、エネルギー効率を向上させ、スケーラブルなストレージ容量を提供するために、オールフラッシュインフラストラクチャを採用しています。AI、分析、クラウドネイティブアプリケーションの急速な成長は、一貫したスループットと速度を提供するストレージソリューションを求めています。NVMe、ソフトウェア定義ストレージ、HCIプラットフォームの革新がデータセンター戦略を再構築しています。グローバルオールフラッシュデータセンターマーケットは、デジタルトランスフォーメーションを支援し、データ処理の高速化、リアルタイムの意思決定、運用の複雑さの軽減を可能にし、投資家やCIOにとって重要な注目分野となっています。

北米は、ハイパースケールデータセンターの成長、強力なクラウド採用、セクター全体での早期フラッシュ統合により、グローバルオールフラッシュデータセンターマーケットをリードしています。アジア太平洋地域は、中国、インド、日本などの国々がスマートインフラ、フィンテック、公共デジタルサービスに投資して急速に台頭しています。ヨーロッパは、グリーンデータセンターの取り組みとデータコンプライアンスのニーズに支えられ、安定した貢献を続けています。ラテンアメリカ、中東、アフリカは、接続性の拡大と企業ITの近代化により、需要が増加しています。

市場の推進要因

データ集約型ワークロード向けの高性能フラッシュストレージの採用拡大

企業は、急速なデータ成長と低遅延のニーズに対応するためにフラッシュストレージを採用しています。AI、分析、リアルタイム処理がこの変化を促進しています。フラッシュシステムは、重いワークロード下でも一貫したパフォーマンスを提供します。企業はデジタルサービスのために予測可能な応答時間を必要としています。NVMeアーキテクチャは、企業アプリケーション全体でスループットを向上させます。ITチームは、ミッションクリティカルなシステムにフラッシュを好みます。グローバルオールフラッシュデータセンターマーケットは、競争力のある運用にとって重要性を増しています。投資家は、フラッシュの採用を長期的なインフラストラクチャのアップグレードと見なしています。この市場は、スケーラブルで回復力のあるデジタルプラットフォームをサポートします。

クラウドネイティブおよびソフトウェア定義データセンターアーキテクチャへのシフト

クラウドモデルは、現代のデータセンター全体のストレージ設計に影響を与えます。企業はコンテナ化されたワークロードをサポートするためにフラッシュを展開します。ソフトウェア定義ストレージはリソースの柔軟性を向上させます。フラッシュアレイは仮想化プラットフォームとよく統合されます。ハイブリッド環境では、高速で信頼性のあるストレージ層が必要です。企業はクラウドとオンプレミスシステム全体の統一管理を求めています。グローバルオールフラッシュデータセンターマーケットはクラウドの機動性目標をサポートします。レガシーインフラストラクチャを近代化する企業にとって戦略的価値が高まります。この変化は企業のデジタル準備を強化します。

- 例えば、Dell PowerStoreのオールフラッシュシステムは、仮想化およびコンテナ化された環境での混合ワークロードに対して最大25%の高速パフォーマンスを提供し、ハイブリッドクラウド展開に最適化されたモジュラーアーキテクチャによってサポートされています。

エネルギー効率とデータセンター最適化への注目の高まり

データセンターは電力使用量を削減する圧力に直面しています。フラッシュストレージはディスクシステムよりもエネルギー消費が少ないです。高密度化により床面積の必要性が減少します。冷却効率は、可動部品が少ないことで向上します。運営者は持続可能性のパフォーマンス向上を目指しています。フラッシュはグリーンデータセンター戦略をサポートします。グローバルオールフラッシュデータセンターマーケットはESGの優先事項と一致します。企業は現代のストレージを通じて運用効率を改善します。投資家はエネルギーリスクの低い資産を好みます。

AI、機械学習、高性能コンピューティングのユースケースの拡大

AIワークロードは高い入出力速度を要求します。フラッシュストレージはこれらのパフォーマンスニーズを満たします。機械学習モデルは大規模なデータセットを迅速に処理します。HPC環境は一貫したレイテンシー制御を必要とします。フラッシュアレイは並列データアクセスをサポートします。企業は研究と自動化のためにフラッシュを展開します。グローバルオールフラッシュデータセンターマーケットは先進的なコンピューティングの採用をサポートします。革新主導の産業にとって戦略的価値が増加します。この要因は長期的なインフラ需要を強化します。

- 例えば、BDO UnibankはHuawei OceanStor Doradoオールフラッシュストレージを採用し、ストレージ利用率を40%未満から約70%に引き上げ、1.3 GB/sのスループットを提供し、分析および共有ワークロードのデータ処理を劇的に改善しました。

市場動向

市場動向

エンタープライズデータセンターにおけるNVMe‑Over‑Fabricsの採用の増加

NVMe‑Over‑Fabricsは大規模施設全体で勢いを増しています。この設計はストレージのレイテンシーをさらに削減します。企業はNVMeプロトコルをサポートするためにネットワークをアップグレードします。フラッシュアレイはより速いデータパスから利益を得ます。パフォーマンスの向上はアプリケーションの応答性を改善します。ベンダーはNVMe対応製品ポートフォリオを拡大しています。グローバルオールフラッシュデータセンターマーケットはこの変化を反映しています。ITバイヤーはエンドツーエンドのフラッシュ最適化を優先します。このトレンドはストレージネットワーク設計を再構築します。

消費ベースおよびサービスとしてのストレージモデルの成長

企業は柔軟な支出モデルを好みます。ベンダーはサブスクリプションプランを通じてフラッシュストレージを提供します。使用量に基づく価格設定はコストの可視性を向上させます。企業は大規模な前払い投資を避けます。財務計画がより予測可能になります。フラッシュの採用は中規模企業全体で拡大しています。グローバルオールフラッシュデータセンターマーケットはサービス主導の提供をサポートします。プロバイダーはクラウド経済に合わせてオファリングを調整します。このトレンドはベンダーの収益戦略を変えます。

エッジおよび分散データセンターとのオールフラッシュシステムの統合

エッジコンピューティングは産業全体に広がっています。フラッシュストレージはコンパクトなエッジ展開をサポートします。低遅延はローカルデータ処理を改善します。通信と小売がエッジ需要を牽引します。フラッシュアレイはスペースが限られたサイトに適しています。データはユーザーに近い場所でより速く移動します。グローバルオールフラッシュデータセンターマーケットはエッジの成長に適応しています。ベンダーは頑丈でスケーラブルなフラッシュシステムを設計します。このトレンドは分散アーキテクチャをサポートします。

AI駆動のストレージ管理と自動化ツールの利用拡大

自動化はストレージの効率と稼働時間を改善します。AIツールはフラッシュの性能を最適化します。予測分析はシステムのダウンタイムを減少させます。ITチームはワークロードの可視性を向上させます。自動階層化はデータ配置を改善します。ベンダーはフラッシュプラットフォームにインテリジェンスを組み込みます。グローバルオールフラッシュデータセンターマーケットはスマート管理の恩恵を受けます。企業は手動操作を減少させます。このトレンドは運用管理を改善します。

市場の課題

市場の課題

企業にとっての高い初期資本要件と移行の複雑さ

フラッシュインフラストラクチャは大規模な初期投資を必要とします。予算制限はコストに敏感なセクターでの採用を遅らせます。レガシーシステムの移行は技術的リスクを伴います。データ転送計画には熟練したチームが必要です。ダウンタイムの懸念が交換の決定を遅らせます。小規模企業は財政的圧力に直面します。グローバルオールフラッシュデータセンターマーケットはそのような場合において採用が遅れます。ベンダーはコストの障壁に対処する必要があります。採用速度は地域によって異なります。

サプライチェーンの制約とフラッシュメモリの価格変動

フラッシュメモリは世界的な半導体サプライチェーンに依存しています。混乱は部品の入手可能性に影響を与えます。価格の変動は調達計画に影響を与えます。長いリードタイムは展開を遅らせます。企業はストレージ予算の不確実性に直面します。ベンダーは在庫リスクを慎重に管理します。グローバルオールフラッシュデータセンターマーケットは供給の変化に反応します。戦略的な調達が重要になります。市場の安定性はチップ生産能力に依存します。

市場の機会

新興経済国からの需要の増加とデジタルトランスフォーメーションプログラム

新興市場はデジタルインフラを急速に拡大しています。政府はクラウドとデータセンターに投資しています。企業はITシステムを近代化しています。フラッシュストレージはスケーラブルな成長をサポートします。金融サービスと通信が需要を牽引します。現地のデータ規制は国内施設を支持します。グローバルオールフラッシュデータセンターマーケットは拡大の可能性を見ています。ベンダーは地域のパートナーシップを目指します。この機会は長期的な成長をサポートします。

業界特化型フラッシュソリューションと垂直ユースケースの拡大

産業はカスタマイズされたストレージ性能を必要とします。ヘルスケアは迅速なデータアクセスを要求します。BFSIは低遅延システムに依存しています。製造業は自動化データにフラッシュを使用します。小売業は分析プラットフォームにフラッシュを採用します。ベンダーは垂直に焦点を当てたソリューションを設計します。グローバルオールフラッシュデータセンターマーケットは専門化の恩恵を受けます。企業はワークロードの整合性を向上させます。この機会は価値創造を強化します。

市場セグメンテーション:

市場セグメンテーション:

導入別

ハイブリッドクラウドセグメントは、2025年に世界のオールフラッシュデータセンターマーケットで総シェアの40%以上を占め、支配しています。企業はデータ制御とスケーラビリティのバランスを取るためにハイブリッドモデルを好みます。ハイブリッド導入は、重要なワークロードをオンプレミスで実行しながら、クラウドの機動性を活用する柔軟性を提供します。フラッシュシステムは、分散環境全体でワークロードの応答性を向上させます。銀行や政府のような高度に規制されたセクターからの需要に支えられ、オンプレミスソリューションが続きます。セキュリティに敏感な業界ではプライベートクラウドの利用も拡大しています。市場はハイブリッドファーストのインフラストラクチャ戦略に向かってシフトし続けており、ベンダーやIT購入者にとって中心的な焦点となっています。

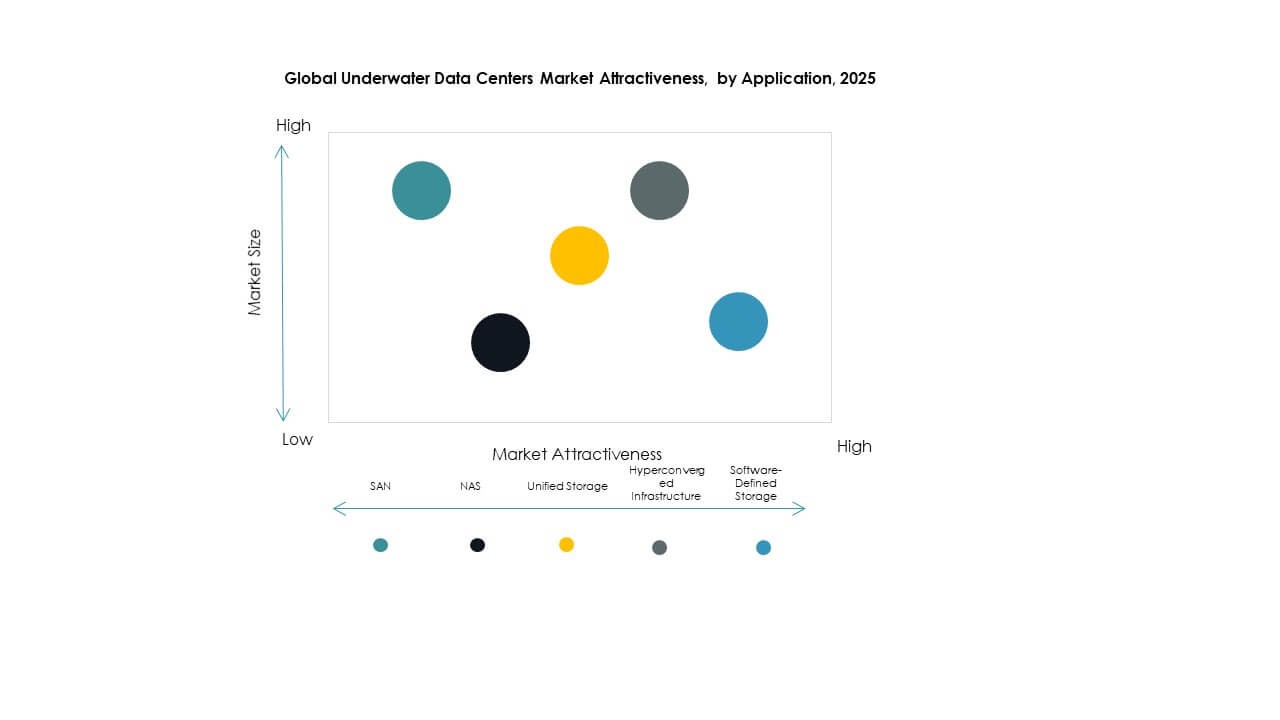

ストレージアーキテクチャ別

SAN(ストレージエリアネットワーク)セグメントは、レイテンシーに敏感な環境でのパフォーマンスにより、約35%のシェアを持ち、世界のオールフラッシュデータセンターマーケットをリードしています。企業は、構造化データベース、金融ワークロード、ERPシステムのためにSANフラッシュアレイを展開しています。ハイパーコンバージドインフラストラクチャ(HCI)は、コンピュート、ストレージ、ネットワーキングをスケーラブルなユニットに統合する能力により、最も急成長しているサブセグメントです。ソフトウェア定義ストレージ(SDS)は、柔軟でハードウェアに依存しないフラッシュ管理を可能にすることで勢いを増しています。統合型およびNASシステムは、導入の容易さで中規模の運用をサポートします。アーキテクチャの選好は、ワークロードの強度、スケーラビリティの目標、および所有総コストに依存します。

アプリケーション別

ビッグデータ分析は、2025年に世界のオールフラッシュデータセンターマーケットで約30%の導入ケースを占め、最大のシェアを持っています。フラッシュアレイは、AI、IoT、機械学習環境での大量のリアルタイムデータストリームを処理します。バックアップとリカバリは、復元時間を大幅に短縮するフラッシュの能力により、主要なアプリケーション領域として続きます。特にNoSQLおよび分散システムにおけるデータベース管理も強い成長を見せています。高性能コンピューティング(HPC)および仮想化セグメントは、研究および企業のIT環境で拡大しています。コンテンツ配信ネットワークは、分散ロケーション全体での迅速なデータ取得のためにフラッシュを活用しています。

エンドユーザー別

IT & テレコムセクターは、低レイテンシーのインフラストラクチャ、5G対応、高スループットの需要の高まりにより、約32%のシェアを持ち、世界のオールフラッシュデータセンターマーケットをリードしています。クラウドサービスプロバイダーは、企業クライアントに一貫した高速サービスを提供するためにフラッシュを使用し、これに続きます。BFSIは、高頻度取引と安全なデータ処理をサポートするフラッシュの能力により、重要なセグメントです。ヘルスケア&ライフサイエンスは、ゲノミクスやデジタルイメージングでのフラッシュの採用から利益を得ています。製造&小売は、サプライチェーン分析のためにフラッシュを採用し、政府&公共セクターの導入は、安全で高性能なデータ処理に焦点を当てています。

地域別インサイト:

地域別インサイト:

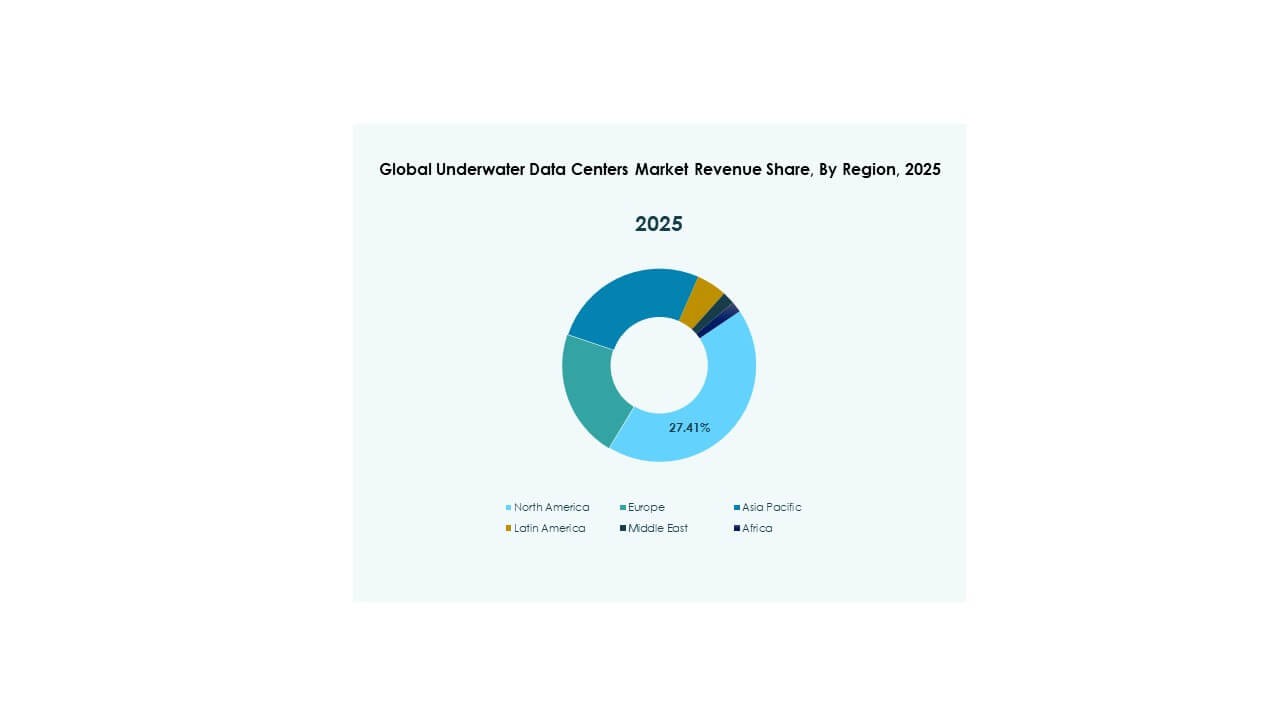

北米はクラウド支出とフラッシュ技術の統合により支配

北米は、グローバルオールフラッシュデータセンターマーケットで最大のシェアを持ち、世界の収益の約38%を占めています。アメリカは、Amazon、Google、Microsoftによって推進されるハイパースケール投資でリードしています。クラウドサービスプロバイダーは、速度、スケール、信頼性を確保するためにフラッシュインフラを展開しています。さまざまな業界の企業がAIと分析を統合し、フラッシュ需要をさらに促進しています。この地域はまた、成熟したデジタルエコシステムと熟練したIT労働力から利益を得ています。安全でエネルギー効率の高い施設に対する政府の強い関心が成長を支えています。カナダはAIイノベーションゾーンとコロケーションの拡大を通じて貢献しています。メキシコでは、通信および金融セクターでの採用が増加しています。この地域はフラッシュベースの変革の最前線にあります。

- 例えば、AmazonとGoogleは、2020年に世界中で開設された52の新しいハイパースケールデータセンターの半分を占めており、Microsoftもこれらの展開で特に活発です。

政府の支援とデジタル加速で急速に台頭するアジア太平洋地域

アジア太平洋地域は約29%のシェアで続き、中国、日本、インドが主導しています。中国はデータローカライゼーション法とデジタル経済目標により大規模な展開を推進しています。日本の先進的な産業基盤とロボティクス投資は信頼性の高いフラッシュシステムを必要としています。インドはフィンテック、公共デジタルインフラ、スマートシティプログラムから成長を遂げています。韓国と台湾は半導体のイノベーションと地域のクラウドサービスを通じて需要を支えています。シンガポール、インドネシア、マレーシアなどの東南アジア諸国は、地域のデータトラフィックのために次世代施設を構築しています。この地域のグローバルオールフラッシュデータセンターマーケットは、ハイパースケールとエッジの両方の展開から利益を得ています。政府のインセンティブ、増加するテックスタートアップ、モバイル使用の増加が拡大を促進しています。

- 例えば、HuaweiはMWCバルセロナ2025でOceanStor Doradoオールフラッシュストレージシステムを紹介し、AIとクラウドワークロードのパフォーマンスと回復力を向上させるデザインを特徴としています。

ヨーロッパはストレージ展開における持続可能性とエネルギー効率に注力

ヨーロッパは、厳しいエネルギー規制とグリーンデータ戦略によって推進され、グローバルオールフラッシュデータセンターマーケットのほぼ21%を占めています。ドイツ、フランス、イギリスなどの国々は、パフォーマンスとカーボン目標を達成するためにフラッシュシステムに投資しています。市場は金融取引、ヘルスケア、製造業向けの低遅延システムを好みます。北欧諸国では寒冷気候の利点と再生可能エネルギーの統合により採用が増加しています。企業はGDPRに準拠し、運用管理を改善するためにレガシーストレージから移行しています。フラッシュインフラは、EU全体の公共部門のイニシアチブでのクラウド採用をサポートしています。南部および東部ヨーロッパは成長が遅いですが、デジタルトランスフォーメーションのロードマップを通じて長期的な機会を提供しています。ヨーロッパは安定しており、政策主導の技術アップグレードがストレージのトレンドを形成しています。

競争インサイト:

競争インサイト:

- Dell Technologies

- NetApp

- Pure Storage

- Hewlett Packard 企業版 (HPE)

- IBM

- Hitachi Vantara

- Huawei Technologies

- Fujitsu

- Western Digital

- Seagate Technology

- Oracle Corporation

- Super Micro Computer

- Solidigm

- Quantum Corporation

- VAST Data

グローバルなオールフラッシュデータセンターマーケットの競争環境には、確立されたITインフラの巨人と専門的なフラッシュストレージの革新者が特徴です。Dell Technologies、HPE、IBMは、広範なポートフォリオと企業システムとの深い統合を通じてリードしています。Pure StorageとVAST Dataは、高性能フラッシュアレイと次世代アーキテクチャに焦点を当てています。NetAppとHitachi Vantaraは、統合ストレージとスケーラブルな展開モデルを強調しています。Western DigitalとSeagate Technologyは、コンポーネントの専門知識を通じてフラッシュの採用をサポートしています。Huawei、Fujitsu、Oracleは、地域の強みと包括的なICTソリューションを活用しています。SolidigmとQuantumは、パフォーマンス集約型ワークロード向けのニッチな製品を導入しています。Super Micro Computerは、カスタムフラッシュ最適化サーバーを強化しています。競争は、革新、性能、所有コストの総改善に集中しています。ベンダーは、市場シェアを獲得するために、パートナーシップ、製品のアップグレード、地理的拡大を追求しています。

最近の開発:

最近の開発:

- 2025年4月、Dell Technologiesは、データセンター向けのオールフラッシュデータ保護の旅の第一歩として、PowerProtect All-Flash Ready Nodeを発表しました。これにより、従来のシステムと比較して、復元速度が61%以上速く、電力使用量が30%少なく、フットプリントが5倍小さくなります。

- 2025年3月、Huaweiは、MWCバルセロナで、ミッションクリティカルなアプリケーション向けのOceanStor Dorado統合オールフラッシュストレージを含む、新世代のオールフラッシュデータセンタープロダクトを発表しました。これらの革新は、データと制御プレーンの分離アーキテクチャを特徴とし、パフォーマンスを3倍にし、複数のコントローラ障害が発生してもデータ損失をゼロにします。金融などの分野でAI駆動のデータチャレンジに対応しています。