Riassunto Esecutivo:

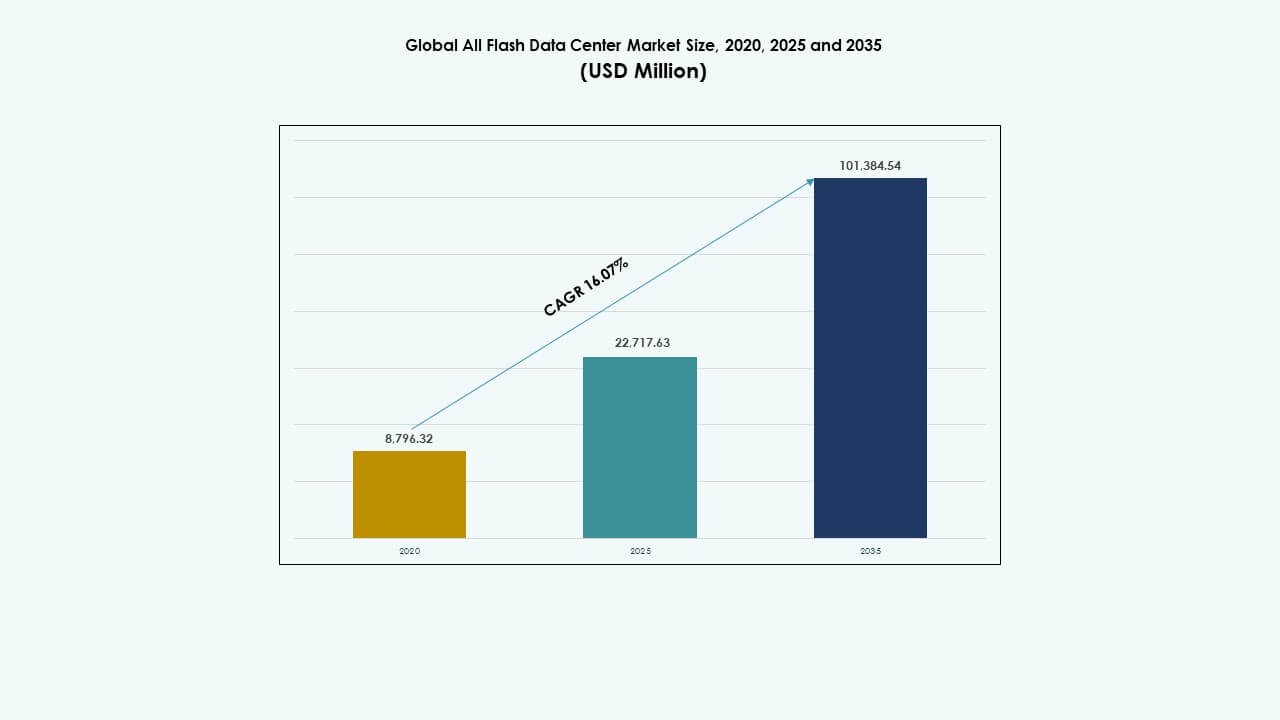

Il mercato globale dei data center All Flash è stato valutato a 8.796,32 milioni di USD nel 2020, è cresciuto fino a 22.717,63 milioni di USD nel 2025 e si prevede che raggiungerà 101.384,54 milioni di USD entro il 2035, con un CAGR del 16,07% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center All Flash 2025 |

22.717,63 Milioni di USD |

| Mercato dei Data Center All Flash, CAGR |

16,07% |

| Dimensione del Mercato dei Data Center All Flash 2035 |

101.384,54 Milioni di USD |

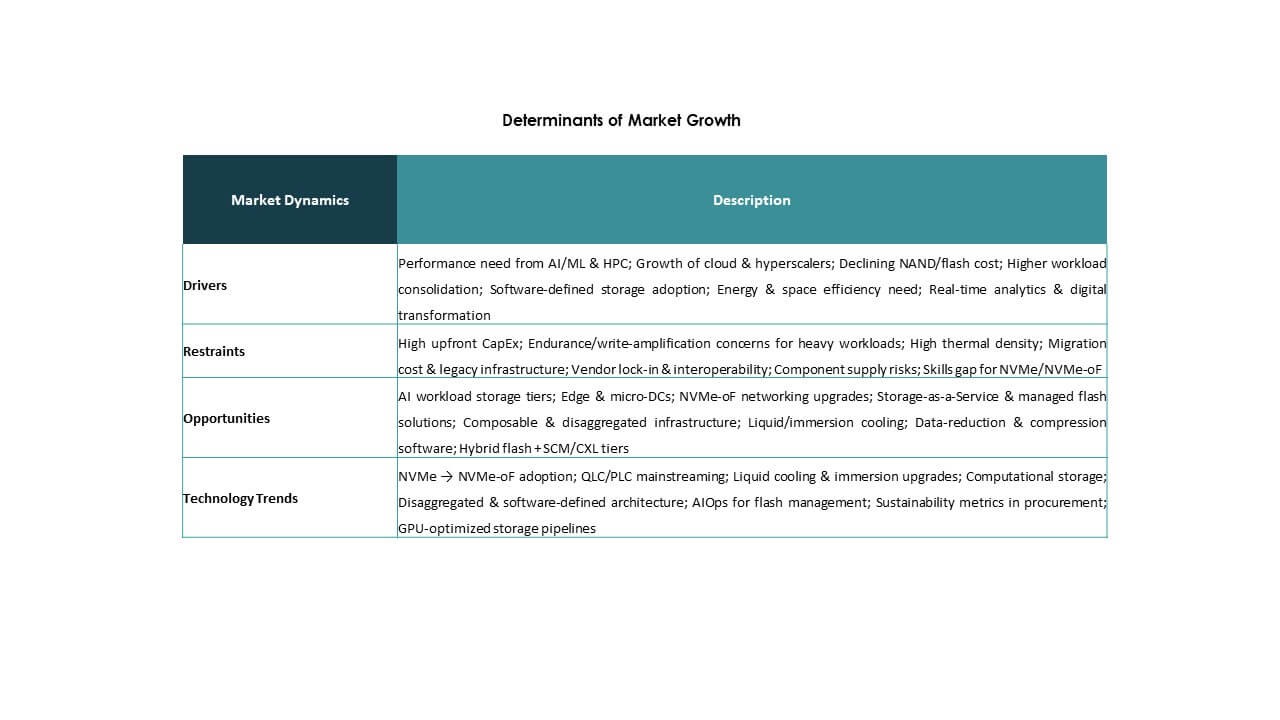

Le aziende stanno adottando infrastrutture all-flash per gestire carichi di lavoro ad alte prestazioni con latenza ridotta, migliorata efficienza energetica e capacità di archiviazione scalabile. La rapida crescita di AI, analisi e applicazioni cloud-native richiede soluzioni di archiviazione che offrano throughput e velocità costanti. L’innovazione in NVMe, archiviazione definita dal software e piattaforme HCI sta rimodellando le strategie dei data center. Il mercato globale dei data center All Flash supporta la trasformazione digitale in tutti i settori consentendo un’elaborazione dati più veloce, decisioni in tempo reale e una complessità operativa ridotta, rendendolo un’area di interesse chiave per investitori e CIO.

Il Nord America guida il mercato globale dei data center All Flash, trainato dalla crescita dei data center iperscalabili, dalla forte adozione del cloud e dalla precoce integrazione del flash in tutti i settori. L’Asia-Pacifico sta emergendo rapidamente, con paesi come Cina, India e Giappone che investono in infrastrutture intelligenti, fintech e servizi digitali pubblici. L’Europa rimane un contributore costante, supportata da iniziative di data center verdi e esigenze di conformità dei dati. America Latina, Medio Oriente e Africa mostrano una domanda crescente, spinta dall’espansione della connettività e dalla modernizzazione IT aziendale.

Fattori di Mercato

Adozione Crescente di Archiviazione Flash ad Alte Prestazioni per Carichi di Lavoro ad Alta Intensità di Dati

Le aziende adottano l’archiviazione flash per gestire la rapida crescita dei dati e le esigenze di bassa latenza. AI, analisi e elaborazione in tempo reale guidano questo cambiamento. I sistemi flash offrono prestazioni costanti sotto carichi di lavoro pesanti. Le aziende richiedono tempi di risposta prevedibili per i servizi digitali. Le architetture NVMe migliorano il throughput nelle applicazioni aziendali. I team IT preferiscono il flash per i sistemi mission-critical. Il mercato globale dei data center All Flash acquisisce importanza per operazioni competitive. Gli investitori vedono l’adozione del flash come un aggiornamento infrastrutturale a lungo termine. Il mercato supporta piattaforme digitali scalabili e resilienti.

Passaggio Verso Architetture di Data Center Cloud-Native e Definite dal Software

I modelli cloud influenzano il design dello storage nei moderni data center. Le aziende implementano flash per supportare i carichi di lavoro containerizzati. Lo storage definito dal software migliora la flessibilità delle risorse. Gli array flash si integrano bene con le piattaforme di virtualizzazione. Gli ambienti ibridi richiedono livelli di storage veloci e affidabili. Le aziende cercano una gestione unificata tra sistemi cloud e on-premise. Il mercato globale dei data center completamente flash supporta gli obiettivi di agilità del cloud. Il valore strategico aumenta per le aziende che modernizzano le infrastrutture legacy. Questo cambiamento rafforza la prontezza digitale delle imprese.

- Ad esempio, i sistemi completamente flash Dell PowerStore offrono prestazioni fino al 25% più veloci per carichi di lavoro misti in ambienti virtualizzati e containerizzati, supportati da un’architettura modulare ottimizzata per implementazioni cloud ibride.

Crescente attenzione all’efficienza energetica e all’ottimizzazione dei data center

I data center affrontano la pressione di ridurre l’uso di energia. Lo storage flash consuma meno energia rispetto ai sistemi a disco. Una maggiore densità riduce le esigenze di spazio. L’efficienza del raffreddamento migliora con meno componenti in movimento. Gli operatori puntano a una migliore performance di sostenibilità. Il flash supporta strategie di data center ecologici. Il mercato globale dei data center completamente flash si allinea con le priorità ESG. Le aziende migliorano l’efficienza operativa attraverso lo storage moderno. Gli investitori favoriscono asset con minori rischi energetici.

Espansione dei casi d’uso di AI, Machine Learning e High-Performance Computing

I carichi di lavoro AI richiedono alta velocità di input e output. Lo storage flash soddisfa queste esigenze di prestazioni. I modelli di machine learning elaborano rapidamente grandi dataset. Gli ambienti HPC richiedono un controllo costante della latenza. Gli array flash supportano l’accesso parallelo ai dati. Le aziende implementano flash per ricerca e automazione. Il mercato globale dei data center completamente flash supporta l’adozione del computing avanzato. Il valore strategico aumenta per le industrie guidate dall’innovazione. Questo driver rafforza la domanda di infrastrutture a lungo termine.

- Ad esempio, BDO Unibank ha adottato lo storage completamente flash Huawei OceanStor Dorado, aumentando l’utilizzo dello storage da meno del 40% a circa il 70% e offrendo un throughput di 1,3 GB/s, migliorando drasticamente la gestione dei dati per analisi e carichi di lavoro condivisi.

Tendenze di Mercato

Tendenze di Mercato

Adozione crescente di NVMe-Over-Fabrics nei data center aziendali

NVMe-over-Fabrics guadagna terreno in grandi strutture. Questo design riduce ulteriormente la latenza dello storage. Le aziende aggiornano le reti per supportare i protocolli NVMe. Gli array flash beneficiano di percorsi dati più veloci. I guadagni in prestazioni migliorano la reattività delle applicazioni. I fornitori espandono i portafogli di prodotti pronti per NVMe. Il mercato globale dei data center completamente flash riflette questo cambiamento. Gli acquirenti IT danno priorità all’ottimizzazione flash end-to-end. Questa tendenza rimodella il design delle reti di storage.

Crescita dei modelli di storage basati sul consumo e As-a-Service

Le aziende preferiscono modelli di spesa flessibili. I fornitori offrono storage flash attraverso piani di abbonamento. La tariffazione basata sull’uso migliora la visibilità dei costi. Le aziende evitano grandi investimenti iniziali. La pianificazione finanziaria diventa più prevedibile. L’adozione del flash si espande tra le aziende di medie dimensioni. Il mercato globale dei data center completamente flash supporta la consegna guidata dai servizi. I fornitori allineano le offerte con l’economia del cloud. Questa tendenza cambia le strategie di ricavo dei fornitori.

Integrazione Di Tutti I Sistemi Flash Con Data Center Edge E Distribuiti

L’edge computing si espande in vari settori. Lo storage flash supporta implementazioni edge compatte. La bassa latenza migliora l’elaborazione locale dei dati. Telecomunicazioni e retail guidano la domanda di edge. Gli array flash si adattano a siti con spazio limitato. I dati si muovono più velocemente vicino agli utenti. Il mercato globale dei data center completamente flash si adatta alla crescita dell’edge. I fornitori progettano sistemi flash robusti e scalabili. Questa tendenza supporta le architetture distribuite.

Aumento Dell’Uso Di Strumenti Di Gestione E Automazione Dello Storage Basati Su AI

L’automazione migliora l’efficienza e il tempo di attività dello storage. Gli strumenti AI ottimizzano le prestazioni del flash. Le analisi predittive riducono i tempi di inattività del sistema. I team IT ottengono una migliore visibilità dei carichi di lavoro. Il tiering automatizzato migliora il posizionamento dei dati. I fornitori integrano l’intelligenza nelle piattaforme flash. Il mercato globale dei data center completamente flash beneficia di una gestione intelligente. Le imprese riducono le operazioni manuali. Questa tendenza migliora il controllo operativo.

Sfide Del Mercato

Sfide Del Mercato

Elevati Requisiti Di Capitale Iniziale E Complessità Di Migrazione Per Le Imprese

L’infrastruttura flash richiede un investimento iniziale significativo. I limiti di budget rallentano l’adozione nei settori sensibili ai costi. La migrazione dei sistemi legacy aggiunge rischio tecnico. La pianificazione del trasferimento dati richiede team qualificati. Le preoccupazioni per i tempi di inattività ritardano le decisioni di sostituzione. Le piccole imprese affrontano pressioni finanziarie. Il mercato globale dei data center completamente flash affronta un’adozione più lenta in tali casi. I fornitori devono affrontare le barriere dei costi. La velocità di adozione varia tra le regioni.

Vincoli Della Catena Di Fornitura E Volatilità Dei Prezzi Della Memoria Flash

La memoria flash dipende dalle catene di fornitura globali dei semiconduttori. Le interruzioni influenzano la disponibilità dei componenti. Le oscillazioni dei prezzi impattano la pianificazione degli approvvigionamenti. I lunghi tempi di consegna ritardano le implementazioni. Le imprese affrontano incertezze nei budget di storage. I fornitori gestiscono attentamente il rischio di inventario. Il mercato globale dei data center completamente flash reagisce ai cambiamenti di fornitura. L’approvvigionamento strategico diventa critico. La stabilità del mercato dipende dalla capacità di produzione dei chip.

Opportunità Di Mercato

Aumento Della Domanda Da Economie Emergenti E Programmi Di Trasformazione Digitale

I mercati emergenti espandono rapidamente l’infrastruttura digitale. I governi investono nel cloud e nei data center. Le imprese modernizzano i sistemi IT. Lo storage flash supporta una crescita scalabile. I servizi finanziari e le telecomunicazioni guidano la domanda. Le normative locali sui dati favoriscono le strutture domestiche. Il mercato globale dei data center completamente flash vede un potenziale di espansione. I fornitori puntano a partnership regionali. Questa opportunità supporta la crescita a lungo termine.

Espansione Di Soluzioni Flash Specifiche Per Settore E Casi D’Uso Verticali

I settori richiedono prestazioni di storage su misura. La sanità richiede un accesso rapido ai dati. Il settore BFSI si affida a sistemi a bassa latenza. La produzione utilizza il flash per i dati di automazione. Il retail adotta il flash per le piattaforme di analisi. I fornitori progettano soluzioni focalizzate sui verticali. Il mercato globale dei data center completamente flash beneficia della specializzazione. Le aziende ottengono un migliore allineamento dei carichi di lavoro. Questa opportunità migliora la creazione di valore.

Segmentazione del Mercato:

Segmentazione del Mercato:

Per Implementazione

Il segmento del Cloud Ibrido domina il Mercato Globale dei Data Center All Flash, rappresentando oltre il 40% della quota totale nel 2025. Le imprese preferiscono modelli ibridi per bilanciare il controllo dei dati e la scalabilità. Le implementazioni ibride offrono flessibilità per eseguire carichi di lavoro critici in sede sfruttando l’agilità del cloud. I sistemi flash migliorano la reattività dei carichi di lavoro in ambienti distribuiti. Le soluzioni on-premise seguono, supportate dalla domanda di settori altamente regolamentati come banche e governo. L’uso del cloud privato si espande anche nei settori sensibili alla sicurezza. Il mercato continua a spostarsi verso strategie infrastrutturali ibride, diventando un focus centrale per fornitori e acquirenti IT.

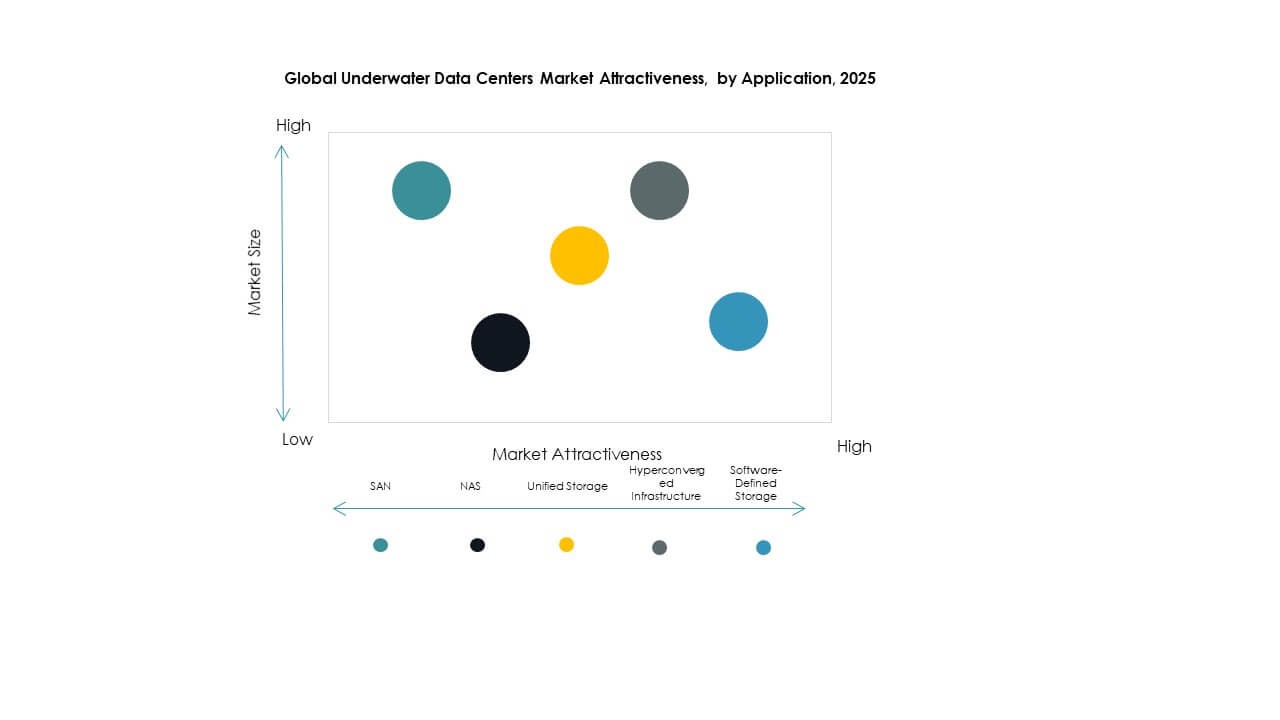

Per Architettura di Archiviazione

Il segmento SAN (Storage Area Network) guida il Mercato Globale dei Data Center All Flash con una quota di circa il 35% grazie alle sue prestazioni in ambienti sensibili alla latenza. Le imprese implementano array flash SAN per database strutturati, carichi di lavoro finanziari e sistemi ERP. L’Infrastruttura Iperconvergente (HCI) è il sottosegmento in più rapida crescita, trainato dalla sua capacità di combinare calcolo, archiviazione e networking in un’unità scalabile. Lo Storage Definito dal Software (SDS) guadagna slancio consentendo una gestione flessibile e indipendente dall’hardware. I sistemi unificati e NAS supportano operazioni di media scala con facilità di implementazione. La preferenza architettonica dipende dall’intensità del carico di lavoro, dagli obiettivi di scalabilità e dal costo totale di proprietà.

Per Applicazione

L’Analisi dei Big Data detiene la quota maggiore nel Mercato Globale dei Data Center All Flash, rappresentando circa il 30% dei casi di implementazione nel 2025. Gli array flash gestiscono enormi flussi di dati in tempo reale in ambienti di IA, IoT e apprendimento automatico. Il Backup e il Recupero seguono come area di applicazione principale grazie alla capacità del flash di ridurre significativamente i tempi di ripristino. La Gestione dei Database, in particolare nei sistemi NoSQL e distribuiti, vede anche una forte crescita. I segmenti di Calcolo ad Alte Prestazioni (HPC) e Virtualizzazione si stanno espandendo nei contesti di ricerca e IT aziendale. Le Reti di Distribuzione dei Contenuti sfruttano il flash per un rapido recupero dei dati in località distribuite.

Per Utente Finale

Il settore IT & Telecom guida il Mercato Globale dei Data Center All Flash con una quota di quasi il 32%, trainato dalla crescente domanda di infrastrutture a bassa latenza, preparazione al 5G e alta capacità di trasmissione. I Fornitori di Servizi Cloud seguono da vicino, utilizzando il flash per offrire servizi coerenti e ad alta velocità ai clienti aziendali. Il settore BFSI è un segmento critico grazie alla capacità del flash di supportare transazioni ad alta frequenza e gestione sicura dei dati. I settori Sanità & Scienze della Vita beneficiano dell’adozione del flash nella genomica e nell’imaging digitale. I settori Manifatturiero & Retail abbracciano il flash per l’analisi della catena di approvvigionamento, mentre le implementazioni nel Governo & Settore Pubblico si concentrano sulla gestione sicura e ad alte prestazioni dei dati.

Approfondimenti Regionali:

Approfondimenti Regionali:

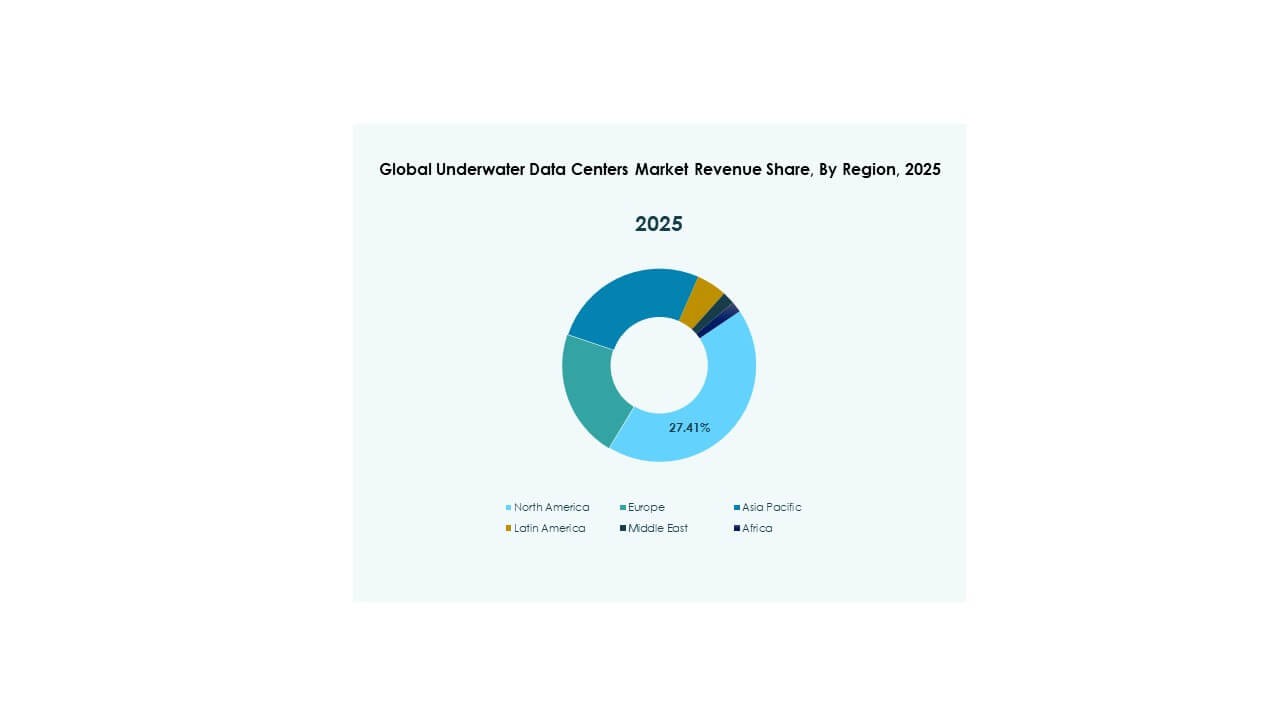

Il Nord America Domina Grazie alla Spesa per il Cloud e all’Integrazione della Tecnologia Flash

Il Nord America detiene la quota maggiore nel mercato globale dei data center completamente flash, rappresentando circa il 38% delle entrate globali. Gli Stati Uniti guidano gli investimenti su larga scala, trainati da Amazon, Google e Microsoft. I fornitori di servizi cloud implementano infrastrutture flash per garantire velocità, scalabilità e affidabilità. Le aziende di diversi settori integrano AI e analisi, alimentando ulteriormente la domanda di flash. La regione beneficia anche di ecosistemi digitali maturi e manodopera IT qualificata. Un forte focus governativo su strutture sicure ed efficienti dal punto di vista energetico supporta la crescita. Il Canada contribuisce attraverso zone di innovazione AI ed espansioni di colocation. Il Messico vede un’adozione crescente nei settori delle telecomunicazioni e della finanza. La regione rimane all’avanguardia nella trasformazione basata su flash.

- Ad esempio, Amazon e Google insieme hanno rappresentato la metà dei 52 nuovi data center su larga scala aperti a livello globale nel 2020, con Microsoft particolarmente attiva in queste implementazioni.

L’Asia-Pacifico emerge rapidamente con il supporto del governo e l’accelerazione digitale

L’Asia-Pacifico segue con una quota di circa il 29%, guidata da Cina, Giappone e India. La Cina guida le implementazioni su larga scala a causa delle leggi sulla localizzazione dei dati e degli obiettivi dell’economia digitale. La base industriale avanzata del Giappone e gli investimenti in robotica richiedono sistemi flash affidabili. L’India sperimenta una crescita grazie a fintech, infrastrutture digitali pubbliche e programmi di città intelligenti. La Corea del Sud e Taiwan supportano la domanda attraverso l’innovazione nei semiconduttori e i servizi cloud regionali. Paesi del sud-est asiatico come Singapore, Indonesia e Malesia costruiscono strutture di nuova generazione per il traffico dati regionale. Il mercato globale dei data center completamente flash in questa regione beneficia sia delle implementazioni su larga scala che di quelle edge. Incentivi governativi, startup tecnologiche in aumento e maggiore utilizzo mobile alimentano l’espansione.

- Ad esempio, Huawei ha introdotto i sistemi di archiviazione completamente flash OceanStor Dorado al MWC di Barcellona 2025, con un design che migliora le prestazioni e la resilienza per carichi di lavoro AI e cloud.

L’Europa si concentra sulla sostenibilità e l’efficienza energetica nelle implementazioni di archiviazione

L’Europa detiene quasi il 21% del mercato globale dei data center completamente flash, guidata da rigide normative energetiche e strategie di dati verdi. Paesi come Germania, Francia e Regno Unito investono in sistemi flash per raggiungere obiettivi di prestazioni e carbonio. Il mercato favorisce sistemi a bassa latenza per il trading finanziario, la sanità e la produzione. L’adozione cresce nei paesi nordici grazie ai benefici del clima freddo e all’integrazione delle energie rinnovabili. Le aziende migrano da archiviazioni legacy per conformarsi al GDPR e migliorare il controllo operativo. L’infrastruttura flash supporta l’adozione del cloud nelle iniziative del settore pubblico in tutta l’UE. L’Europa meridionale e orientale mostrano una crescita più lenta ma offrono opportunità a lungo termine attraverso roadmap di trasformazione digitale. L’Europa rimane stabile, con aggiornamenti tecnologici guidati dalle politiche che modellano le tendenze dell’archiviazione.

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- Dell Technologies

- NetApp

- Pure Storage

- Hewlett Packard Impresa (HPE)

- IBM

- Hitachi Vantara

- Huawei Technologies

- Fujitsu

- Western Digital

- Seagate Technology

- Oracle Corporation

- Super Micro Computer

- Solidigm

- Quantum Corporation

- VAST Data

Il panorama competitivo del mercato globale degli All Flash Data Center comprende giganti dell’infrastruttura IT consolidati e innovatori specializzati nello storage flash. Dell Technologies, HPE e IBM guidano con ampi portafogli e una profonda integrazione con i sistemi aziendali. Pure Storage e VAST Data si concentrano su array flash ad alte prestazioni e architetture di nuova generazione. NetApp e Hitachi Vantara enfatizzano lo storage unificato e modelli di distribuzione scalabili. Western Digital e Seagate Technology supportano l’adozione del flash attraverso competenze nei componenti. Huawei, Fujitsu e Oracle sfruttano le forze regionali e soluzioni ICT complete. Solidigm e Quantum introducono offerte di nicchia per carichi di lavoro ad alta intensità di prestazioni. Super Micro Computer migliora i server personalizzati ottimizzati per il flash. La competizione si concentra su innovazione, prestazioni e miglioramenti del costo totale di proprietà. I fornitori perseguono partnership, aggiornamenti di prodotto ed espansione geografica per guadagnare quote di mercato.

Sviluppi Recenti:

Sviluppi Recenti:

- Ad aprile 2025, Dell Technologies ha lanciato il PowerProtect All-Flash Ready Node, segnando il primo passo nel suo percorso di protezione dati completamente flash per i data center, offrendo velocità di ripristino superiori del 61%, un consumo energetico inferiore del 30% e un ingombro 5 volte più piccolo rispetto ai sistemi tradizionali.

- A marzo 2025, Huawei ha lanciato i suoi prodotti di nuova generazione per All-Flash Data Center, inclusi l’OceanStor Dorado Converged All-Flash Storage per applicazioni mission-critical, al MWC di Barcellona. Queste innovazioni presentano un’architettura di separazione del piano dati e controllo che triplica le prestazioni e garantisce zero perdita di dati anche con più guasti del controller, affrontando le sfide dei dati guidati dall’IA in settori come la finanza.