Resumen ejecutivo:

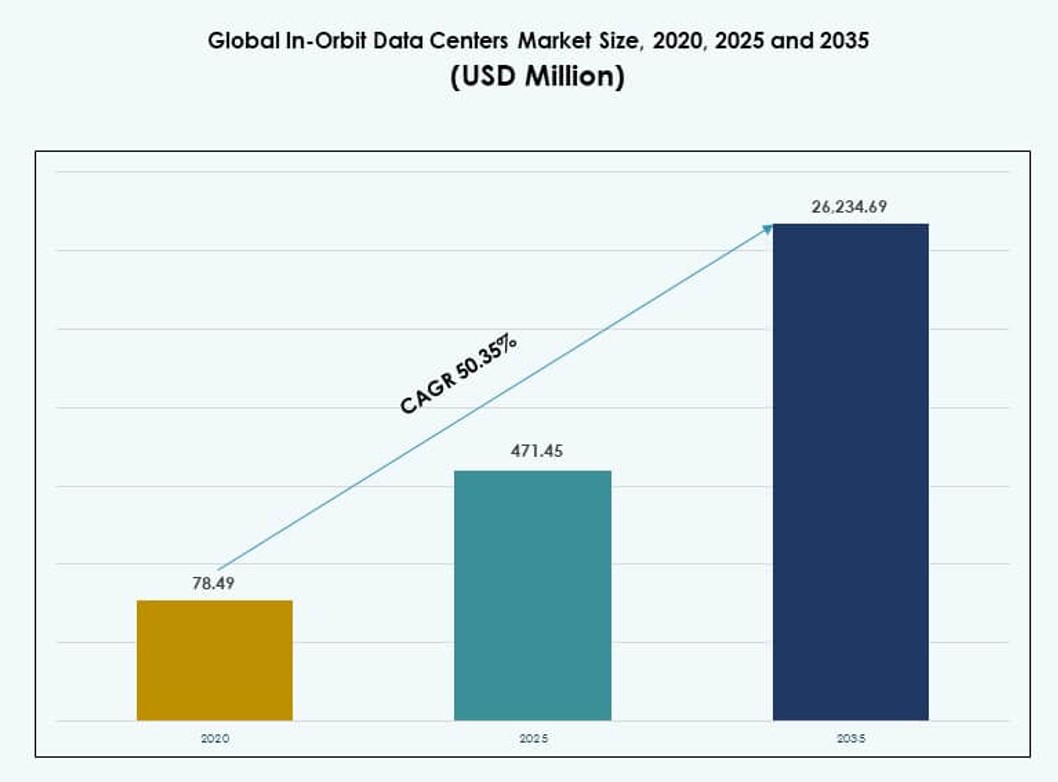

El tamaño del mercado global de centros de datos en órbita se valoró en USD 78.49 millones en 2020, alcanzando USD 471.45 millones en 2025 y se anticipa que llegará a USD 26,234.69 millones para 2035, con un CAGR del 50.35% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Órbita 2025 |

USD 471.45 Millones |

| Mercado de Centros de Datos en Órbita, CAGR |

50.35% |

| Tamaño del Mercado de Centros de Datos en Órbita 2035 |

USD 26,234.69 Millones |

El mercado global de centros de datos en órbita crece debido a la creciente demanda de procesamiento de datos en tiempo real en el espacio. Los operadores de satélites adoptan la computación a bordo para reducir la latencia y las cargas de enlace descendente. Los avances en IA, computación en el borde y hardware resistente a la radiación apoyan este cambio. La actividad espacial comercial acelera los planes de despliegue. Las misiones de defensa y científicas dependen de análisis seguros en órbita. Las empresas ven este mercado como infraestructura digital estratégica. Los inversores ven fuertes retornos a largo plazo por la participación temprana.

El mercado global de centros de datos en órbita muestra un fuerte liderazgo regional en América del Norte, liderado por Estados Unidos. La región se beneficia de capacidades aeroespaciales avanzadas y asociaciones público-privadas. Europa sigue con un apoyo activo de agencias espaciales e instituciones de investigación. Asia Pacífico emerge rápidamente, impulsada por China, Japón e India. Estos países expanden programas satelitales y fabricación local. Otras regiones adoptan gradualmente a través de colaboraciones y despliegues enfocados en costos.

Dinámica del Mercado:

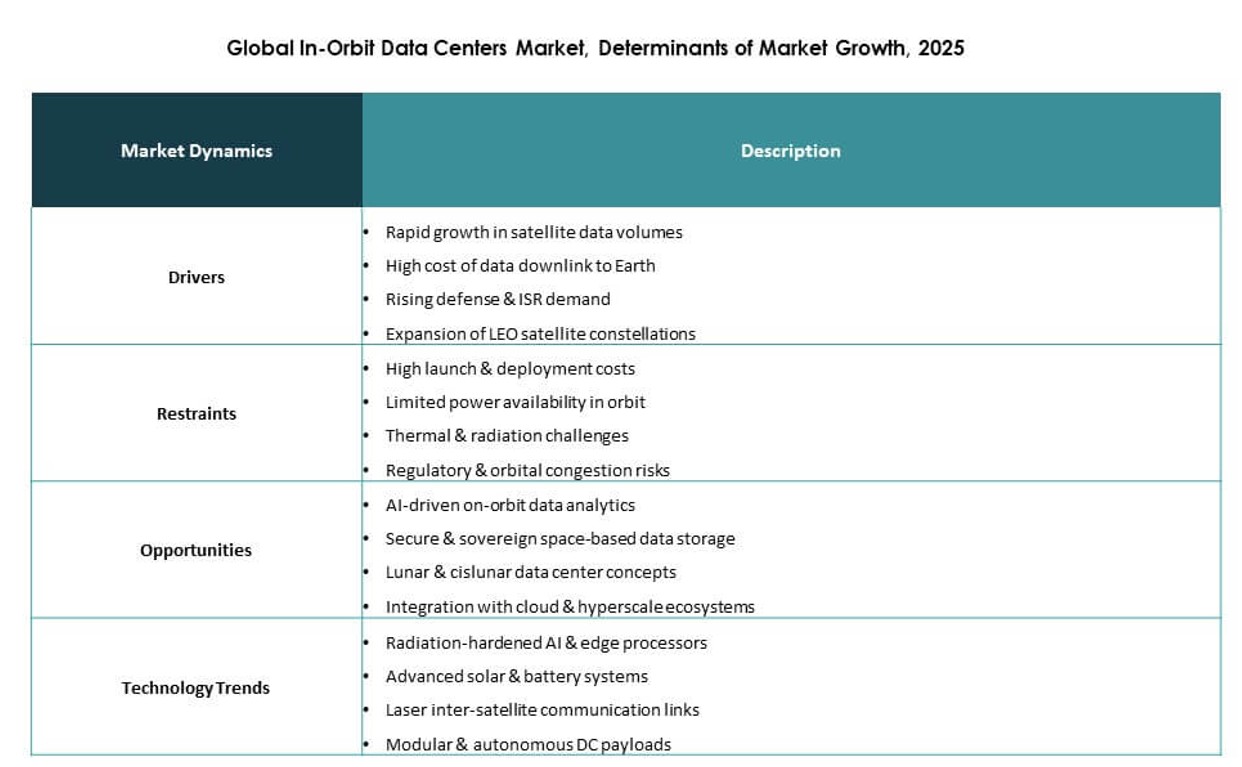

Impulsores del Mercado

Rápida Adopción de la Computación en el Borde y Procesamiento de Datos en Tiempo Real en Misiones Espaciales

El mercado global de centros de datos en órbita gana impulso por la creciente demanda de análisis de datos en tiempo real y computación en el borde en operaciones satelitales. Las agencias espaciales y operadores comerciales requieren información inmediata de la observación de la Tierra, telemetría y experimentos científicos. Los centros de datos en órbita permiten el procesamiento in situ, reduciendo la latencia y la dependencia del ancho de banda. Este cambio optimiza los resultados de las misiones y mejora la capacidad de respuesta. Los contratos gubernamentales y las aplicaciones de defensa impulsan aún más las inversiones. Al procesar datos directamente en órbita, las empresas evitan cuellos de botella en el enlace descendente. La infraestructura apoya comunicaciones de próxima generación, robótica espacial autónoma y cargas de trabajo de IA. Se convierte en un habilitador central de tecnologías espaciales avanzadas.

Aceleración de Inversiones de Empresas Privadas de Tecnología Espacial y Colaboraciones del Sector Público

Las crecientes inversiones de gigantes aeroespaciales, startups y firmas de capital de riesgo impulsan la innovación tecnológica. Empresas como Lockheed Martin, Northrop Grumman y Microsoft exploran plataformas de computación y nube de grado espacial. Las asociaciones público-privadas ayudan a reducir los costos de lanzamiento y facilitan las vías regulatorias. Las alianzas estratégicas entre empresas de tecnología espacial e infraestructura de datos abren nuevos modelos de comercialización. El mercado global de centros de datos en órbita se beneficia de canales de financiación más sólidos y del apoyo gubernamental. Los casos de uso en vigilancia, monitoreo climático y gestión de desastres atraen el interés institucional. Los inversores ven la computación basada en el espacio como una jugada de infraestructura a largo plazo. Los pioneros se posicionan como futuros pilares digitales de los ecosistemas orbitales.

- Por ejemplo, Starcloud lanzó el satélite Starcloud‑1 en 2025 con un GPU NVIDIA H100, marcando el primer despliegue de esta clase de acelerador de IA en órbita. El satélite demostró con éxito la ejecución de modelos de IA en órbita, validando la viabilidad de la computación de alto rendimiento para el procesamiento de datos basado en el espacio.

Avances en Computación Resistente a la Radiación y Arquitectura Modular Compacta

El hardware de computación avanzado diseñado para la resiliencia espacial impulsa la innovación. Los proveedores desarrollan procesadores resistentes a la radiación, sistemas de control térmico y chasis modulares para entornos hostiles. Estos avances permiten una infraestructura duradera, reparable y escalable en órbita. Los diseños compactos se ajustan a las restricciones de carga útil de los vehículos de lanzamiento. Las empresas integran aceleradores de IA, GPUs y almacenamiento de alta densidad en formatos pequeños. El mercado global de centros de datos en órbita crece con ecosistemas de hardware en maduración. Permite una participación más amplia de proveedores de nube y empresas de análisis en el borde. Los sistemas de grado espacial ahora soportan procesamiento continuo sin degradación. Estos avances desbloquean nuevos niveles de autonomía de misión y reducen la dependencia de las estaciones terrestres.

Valor Estratégico en Habilitar Infraestructura Digital Soberana y Descentralizada

Los centros de datos en órbita ofrecen un camino hacia redes de datos soberanas, descentralizadas y resilientes sobre territorios nacionales. Países y corporaciones buscan reducir la exposición a interrupciones terrestres. El procesamiento en el borde en órbita soporta comunicaciones seguras, sistemas críticos y conectividad satélite a satélite. Soporta cobertura global y acceso instantáneo a operaciones remotas. El mercado global de centros de datos en órbita juega un papel estratégico en la construcción de infraestructura digital a prueba de futuro. Los sectores de defensa, logística, telecomunicaciones y ciencias de la tierra dependen de esta capacidad. La localización de datos y el control operativo se vuelven alcanzables a través de fronteras geopolíticas. Esto posiciona la computación en órbita como esencial para la seguridad nacional y la continuidad comercial.

- Por ejemplo, el orbitador Mars Odyssey de la NASA ha permanecido activo en la órbita de Marte durante más de 24 años desde 2001, operando con un procesador IBM RAD6000 con el sistema operativo en tiempo real VxWorks. Sirve como un relé de comunicaciones crítico para misiones en la superficie como Curiosity y Perseverance y ha contribuido al mapeo climático y la detección de agua subterránea.

Tendencias del Mercado

Proliferación de Constelaciones en Órbita Baja (LEO) Aumentando la Relevancia de la Computación en Órbita

El auge de las constelaciones de satélites LEO aumenta la necesidad de nodos de cómputo distribuidos en órbita. Miles de satélites requieren procesamiento a bordo para gestionar tareas de imágenes, telemetría y comunicaciones. Los modelos centralizados de enlace descendente crean retrasos y congestión. El mercado global de centros de datos en órbita responde con soluciones descentralizadas de borde que procesan datos en la fuente. Los operadores utilizan módulos habilitados con IA para reducir la transmisión de carga útil a tierra. La demanda de cómputo localizado crece con la navegación en tiempo real, el control de drones y el seguimiento marítimo. La red de satélite a satélite fomenta modelos de cómputo en malla. Estas tendencias aceleran los requisitos de almacenamiento y cómputo a bordo en las redes LEO.

Cambio hacia Operaciones Impulsadas por IA y Modelos de Inferencia a Bordo

Los operadores ahora integran modelos de IA en la infraestructura en órbita para la toma de decisiones y el control autónomo. Los motores de inferencia detectan anomalías, clasifican terrenos o priorizan tareas de misión. La IA ayuda a optimizar el ancho de banda, la energía y los ciclos de cómputo en entornos restringidos. El mercado global de centros de datos en órbita evoluciona con un diseño centrado en la IA para el uso de borde orbital. Las unidades de procesamiento neuronal y los aceleradores se integran en hardware resistente. Los análisis inteligentes apoyan la detección de objetos, la identificación de amenazas y el monitoreo ambiental. Estos sistemas reducen la dependencia de las estaciones terrestres. La orquestación impulsada por IA apoya la agrupación de satélites y la adaptabilidad de misiones en tiempo real.

Aumento de la Demanda de Resiliencia ante Desastres y Redundancia de Datos Basada en el Espacio

Las organizaciones buscan soluciones de continuidad que permanezcan operativas durante desastres naturales, ciberataques o interrupciones terrestres. Los centros de datos en órbita ofrecen infraestructura redundante por encima de los riesgos atmosféricos. Las empresas buscan respaldo orbital para datos y aplicaciones críticas. El mercado global de centros de datos en órbita satisface esta demanda a través de plataformas reforzadas para la recuperación y continuidad del negocio. La recuperación de datos de borde desde el espacio se vuelve viable con capacidades de almacenamiento en crecimiento. Los gobiernos apoyan programas de resiliencia ante desastres orbitales. La tendencia se alinea con la planificación futura de bases lunares y redes planetarias. Esto añade valor estratégico a la infraestructura espacial en las doctrinas de seguridad nacional.

Crecimiento en Misiones Lunares y de Espacio Profundo Impulsando Necesidades Extendidas de Cómputo en Órbita

Las misiones lunares y la preparación para Marte impulsan la demanda de capacidades extendidas de centros de datos más allá de la órbita terrestre. Agencias como la NASA y la ESA planifican misiones de larga duración que requieren cómputo y almacenamiento local. El mercado global de centros de datos en órbita se prepara para estas demandas con modelos de procesamiento autónomo. Los sistemas deben operar de manera independiente, lejos del control terrestre. La infraestructura de grado espacial maneja telemetría de misión, simulación y retransmisiones de comunicación. La necesidad de análisis en tiempo real en superficies lunares y planetarias crece. Los centros de datos en órbita forman la capa digital de las operaciones fuera de la Tierra. Esta tendencia a largo plazo influye en el desarrollo de hardware y protocolos.

Desafíos del Mercado

Demandas de Ingeniería Complejas y Condiciones Operativas Adversas en Entornos Orbitales

Desplegar centros de datos en el espacio presenta desafíos significativos de diseño y ambientales. Los sistemas deben resistir la radiación, el vacío, las fluctuaciones térmicas y el impacto del lanzamiento. La refrigeración se vuelve difícil sin convección. Los desarrolladores necesitan materiales especializados, blindaje y arquitecturas tolerantes a fallos. El Mercado Global de Centros de Datos en Órbita enfrenta obstáculos de ingeniería al equilibrar la eficiencia energética, la densidad de hardware y la longevidad operativa. El mantenimiento rara vez es posible después del despliegue. Cualquier mal funcionamiento pone en riesgo el éxito de la misión y grandes costos hundidos. Los ciclos de prueba extienden los plazos de los productos. Estos factores aumentan las barreras de entrada para las empresas más pequeñas y elevan los requisitos de capital para la innovación.

Incertidumbre Regulatoria y Estándares Limitados para la Infraestructura de Datos Orbital

La falta de regulaciones estandarizadas para la computación en órbita crea incertidumbre legal y operativa. El manejo de datos transfronterizos en el espacio sigue sin definirse en muchas jurisdicciones. Los operadores deben navegar por leyes espaciales fragmentadas, derechos de espectro y marcos de ciberseguridad. El Mercado Global de Centros de Datos en Órbita necesita políticas unificadas sobre jurisdicción de datos, soberanía y cumplimiento. El seguro, la responsabilidad y la resolución de disputas siguen siendo áreas grises. La ausencia de gobernanza de datos orbitales ralentiza la escalabilidad comercial. Armonizar las regulaciones espaciales y digitales requiere un compromiso multilateral. Hasta que surjan marcos más claros, el riesgo de despliegue permanece alto para los participantes comerciales.

Oportunidades de Mercado

Modelos Comerciales Emergentes para Datos-como-Servicio desde Infraestructura Espacial

Los operadores de centros de datos pueden monetizar capacidades de almacenamiento, procesamiento y análisis desde la órbita. Los nuevos modelos de negocio incluyen satélite-como-servicio, IA-a-demanda y bóvedas de datos soberanas. El Mercado Global de Centros de Datos en Órbita permite a los sectores de telecomunicaciones, nube y defensa acceder a la computación orbital sin poseer activos físicos. Las plataformas flexibles de pago por uso abren puertas para pymes y startups. El crecimiento en tecnología climática, agri-tech y vigilancia marítima impulsa la diversidad de servicios. Los sistemas modulares apoyan la escalabilidad incremental y un tiempo más rápido al mercado.

Expansión Estratégica en la Nube Basada en el Espacio e Integración a Gran Escala

Los principales proveedores de nube exploran capas de datos basadas en el espacio para extender la cobertura y mejorar la latencia. Las asociaciones con operadores de satélites desbloquean servicios de nube híbrida en zonas terrestres y orbitales. El Mercado Global de Centros de Datos en Órbita proporciona una nueva frontera para el crecimiento a gran escala. Los proveedores apuntan a integrar la computación en órbita en las redes globales. Esto apoya transferencias de datos sin interrupciones y arquitecturas resilientes. Las políticas nacionales de nube también impulsan despliegues orbitales soberanos para cargas de trabajo seguras.

Segmentación del Mercado:

Por Tipo de Órbita

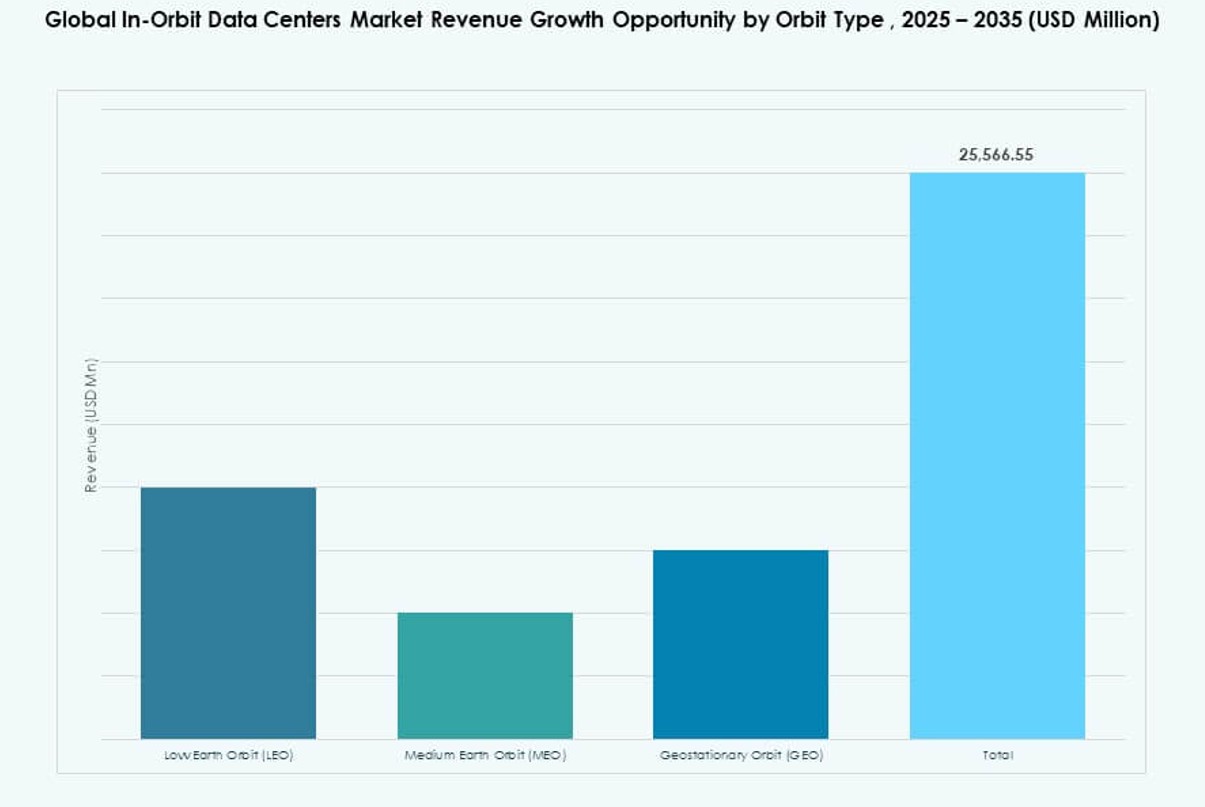

En el Mercado Global de Centros de Datos en Órbita, la Órbita Terrestre Baja (LEO) tiene la participación dominante debido a la proliferación de pequeños satélites y mega constelaciones que demandan procesamiento a bordo. La menor latencia de LEO y el costo reducido de lanzamiento lo hacen ideal para el manejo de datos en tiempo real, la teledetección y las comunicaciones. La Órbita Terrestre Media (MEO) está en aumento con aplicaciones de navegación y telecomunicaciones. La Órbita Geoestacionaria (GEO) todavía apoya misiones de carga útil grande pero crece más lentamente. Los impulsores del crecimiento incluyen menor latencia, tasas de revisita frecuentes y menor dependencia de los enlaces terrestres.

Por Tipo de Centro de Datos

Los Centros de Datos en Órbita Distribuidos / Edge lideran el mercado ya que los operadores buscan computación distribuida más cerca de las fuentes de datos para respuestas más rápidas. Este segmento captura la mayor participación al permitir análisis en tiempo real y reducir las transferencias de datos a la Tierra. Los Centros de Datos en Órbita Modulares siguen, ofreciendo un despliegue escalable y una integración más fácil con diferentes buses de satélites. Los Centros de Datos de Carga Útil Alojada atraen un uso de nicho para plataformas compartidas. Los impulsores incluyen flexibilidad de misión, modularidad plug‑and‑play y latencia reducida para aplicaciones críticas en tiempo.

Por Aplicación

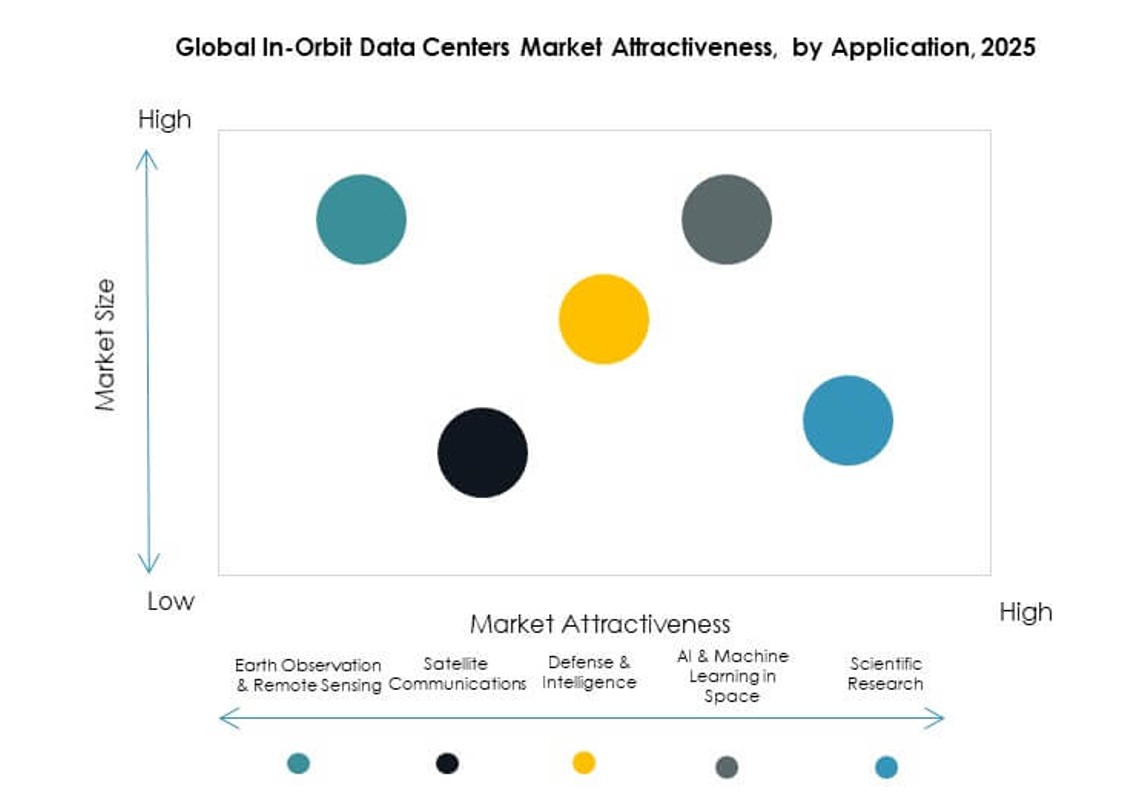

La Observación de la Tierra y la Teledetección es el segmento de aplicación principal en el Mercado Global de Centros de Datos en Órbita, impulsado por la demanda de imágenes de alta resolución y análisis ambientales. Las Comunicaciones por Satélite también tienen una participación significativa debido al creciente demanda de banda ancha y necesidades de conectividad. Defensa e Inteligencia es un segmento de alto crecimiento con necesidades de procesamiento seguro y de baja latencia. La IA y el Aprendizaje Automático en el Espacio y la Investigación Científica están emergiendo como impulsores clave, aprovechando el procesamiento en órbita para reducir la carga de descarga de datos y acelerar los conocimientos de la misión.

Por Usuario Final

Las Agencias Gubernamentales y de Defensa dominan el Mercado Global de Centros de Datos en Órbita con la mayor participación, impulsadas por la seguridad nacional, la exploración espacial y los objetivos de infraestructura estratégica. Los Operadores de Satélites Comerciales siguen, invirtiendo para mejorar las ofertas de servicios y la eficiencia del procesamiento a bordo. Los Proveedores de Nube y Hiperescala están expandiendo su presencia para extender los servicios de borde en órbita. Las Instituciones de Investigación ocupan un segmento más pequeño pero en crecimiento, aprovechando la computación en órbita para experimentos científicos y misiones de ciencia espacial. La demanda proviene del manejo seguro de datos, conocimientos en tiempo real y necesidades de infraestructura soberana.

Por Componente

En el Mercado Global de Centros de Datos en Órbita, los Servidores y Sistemas de Almacenamiento capturan la mayor participación debido a sus roles esenciales en la computación y retención de datos en órbita. Los Dispositivos de Red son críticos para la interconectividad de satélites y el intercambio de datos. Los componentes de Antena y Carga Útil apoyan el manejo de señales y tareas específicas de la misión. Los segmentos de Fuente de Energía, incluidas las tecnologías solares y de baterías, crecen de manera constante con una mayor eficiencia energética. “Otros” incluyen controles térmicos y estructuras de alojamiento, que apoyan la resiliencia general del sistema. Los factores de crecimiento incluyen miniaturización, certificación de grado espacial y confiabilidad bajo condiciones extremas.

Perspectivas Regionales:

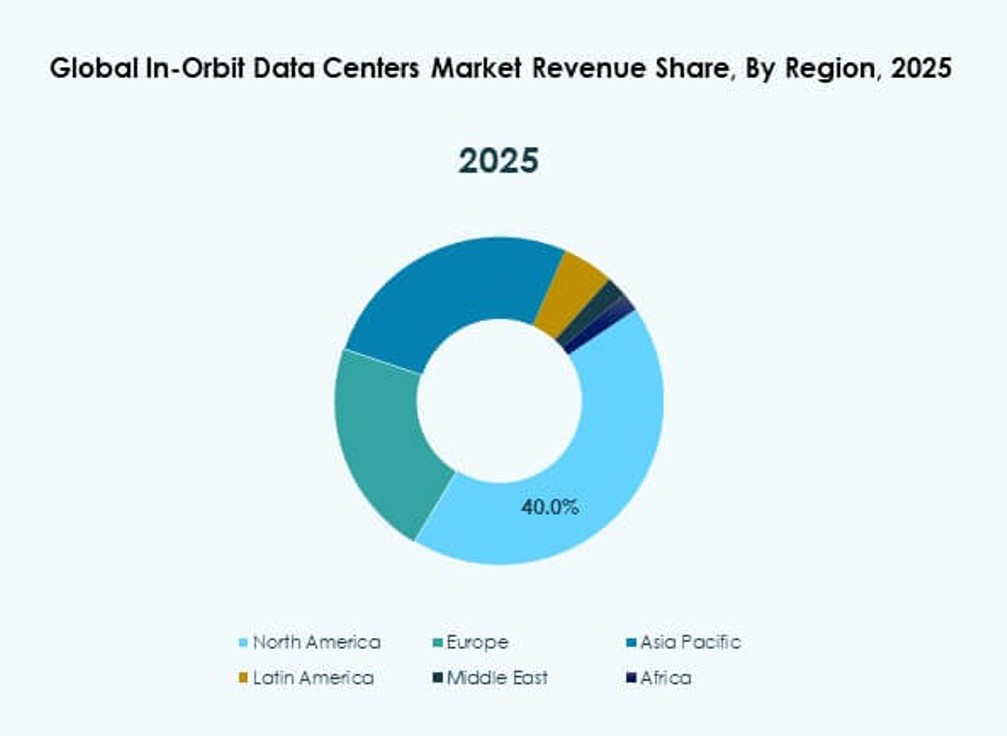

América del Norte

América del Norte tiene la mayor participación con aproximadamente un 40% del mercado global de centros de datos en órbita debido a su sólida infraestructura aeroespacial y alta inversión en I+D. Estados Unidos lidera con programas gubernamentales y comerciales que aceleran los despliegues de computación orbital. Canadá apoya las operaciones satelitales y las asociaciones tecnológicas espaciales, aunque a menor escala. La colaboración industrial entre defensa, proveedores de nube y empresas satelitales impulsa la adopción. La claridad regulatoria y el acceso al capital fortalecen la posición en el mercado. La mayor frecuencia de lanzamientos desde los puertos espaciales regionales también apoya el crecimiento. Los inversores favorecen a América del Norte por su cadena de suministro madura y su ecosistema de innovación.

Europa y Asia-Pacífico

Europa representa aproximadamente un 25% del mercado, impulsada por agencias espaciales activas y colaboraciones multinacionales. Países como Francia y Alemania albergan importantes empresas aeroespaciales que desarrollan plataformas modulares en órbita. La Agencia Espacial Europea (ESA) financia iniciativas que avanzan en la computación y el manejo de datos en órbita. La demanda aumenta por los programas de observación de la Tierra y defensa. Instituciones de investigación en Europa se asocian con la industria para prototipar nuevos sistemas. Los marcos políticos estables atraen inversión sostenida. El enfoque de Europa en infraestructura de datos segura impulsa la adopción regional.

- Por ejemplo, la Agencia Espacial Europea apoya computadoras avanzadas a bordo y tecnologías de manejo de datos que ayudan a las naves espaciales a gestionar de manera segura la telemetría y los datos de carga útil en órbita, y las empresas aeroespaciales europeas contribuyen con sistemas electrónicos críticos para el lanzamiento de vehículos como el Ariane 6.

América Latina, Medio Oriente y África

Asia-Pacífico captura alrededor de un 25% del mercado, con China y Japón liderando la adopción de tecnología y la fabricación de satélites. Corea del Sur e India expanden programas espaciales que adoptan centros de datos orbitales para comunicaciones. Australia apoya la tecnología espacial a través de financiamiento gubernamental y privado. América Latina tiene aproximadamente un 5% de participación, impulsada por las iniciativas satelitales de Brasil. Medio Oriente también contribuye con cerca de un 3% con estrategias espaciales nacionales en el CCG e Israel. África mantiene alrededor de un 2% con creciente interés en proyectos de teledetección y conectividad. Estas regiones se enfocan en soluciones rentables y asociaciones para potenciar las capacidades locales.

- Por ejemplo, el GSAT‑29 de ISRO cuenta con transpondedores de alta capacidad en las bandas Ka y Ku, junto con una carga útil en las bandas Q/V y tecnología de comunicación óptica, lo que permite comunicaciones satelitales avanzadas y demuestra capacidades experimentales de transmisión de datos a alta velocidad para futuras misiones.

Perspectivas Competitivas:

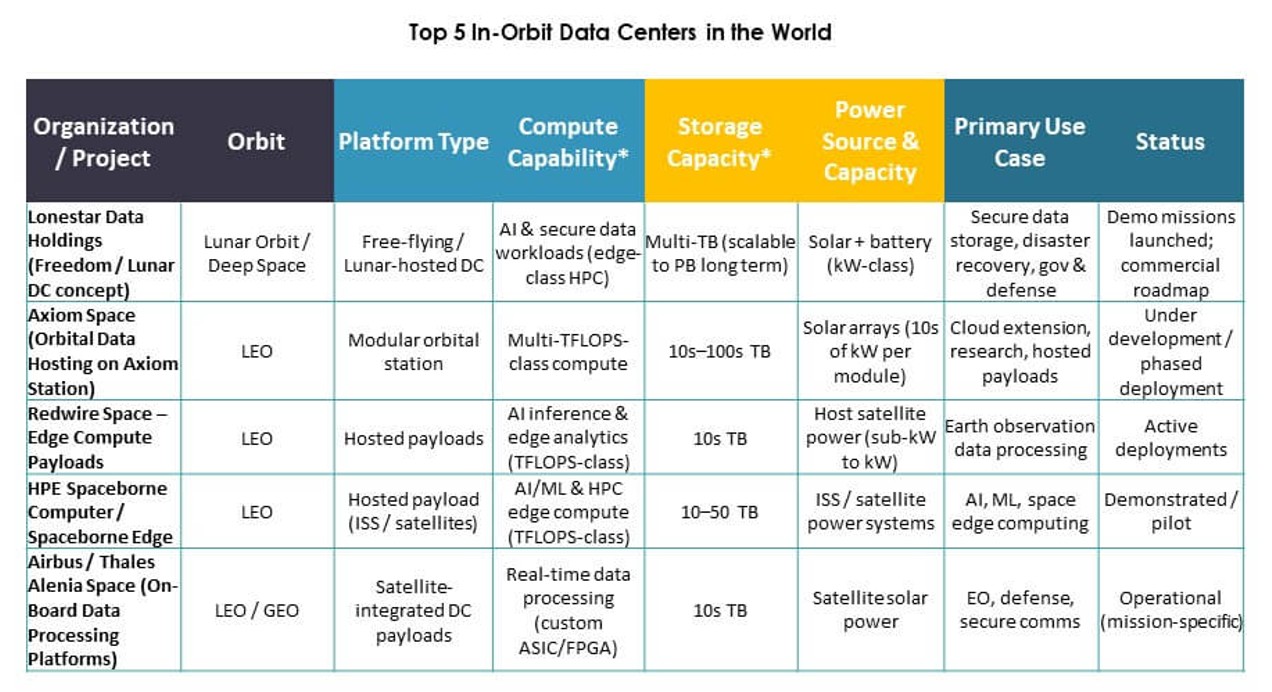

- Lonestar Data Holdings

- SpaceBilt

- Redwire Space

- Orbital Reef (consorcio de Blue Origin)

- Star Cloud, Inc.

- NTT Corporation

- Axiom Space, Inc.

- OrbitsEdge

- Skyloom

- SKY Perfect JSAT Holdings Inc.

- Kepler Communications Inc.

- KP Labs

- Advanced Micro Devices, Inc. (AMD)

- NVIDIA Corporation

- IBM

- Hewlett Packard Empresarial Development LP

- Administración Nacional de Aeronáutica y del Espacio (NASA)

- Agencia Espacial Europea (ESA)

El panorama competitivo del mercado global de centros de datos en órbita refleja una mezcla de contratistas aeroespaciales tradicionales, innovadores dedicados a la tecnología espacial y gigantes tecnológicos que se adentran en los servicios de computación en órbita. Jugadores establecidos como la NASA y la ESA impulsan estándares, misiones y colaboraciones que moldean las trayectorias tecnológicas. SpaceBilt, Lonestar Data Holdings y Redwire Space impulsan el despliegue comercial de centros de datos modulares y de carga útil alojada. Empresas tecnológicas como AMD, NVIDIA, IBM y Hewlett Packard Empresarial aportan potencia de procesamiento y soluciones de almacenamiento adaptadas a los entornos espaciales. Empresas del ecosistema satelital como SKY Perfect JSAT Holdings y Kepler Communications extienden redes operativas. OrbitsEdge, Axiom Space y Skyloom se centran en plataformas de red y servicio. NTT Corporation aprovecha su fortaleza en telecomunicaciones para la integración global de datos. Las estrategias competitivas incluyen asociaciones, alianzas tecnológicas y diversificación de plataformas para capturar la demanda futura de infraestructura en órbita.

Desarrollos Recientes:

- En diciembre de 2025, PowerBank Corporation anunció el exitoso lanzamiento del satélite DeStarlink Genesis-1 en asociación con Orbit AI (Smartlink AI), iniciando el proyecto Orbital Cloud para redes descentralizadas en órbita baja terrestre que combinan computación de IA, blockchain y energía solar.

- En noviembre de 2025, Starcloud lanzó su satélite Starcloud-1 que lleva una GPU Nvidia H100, marcando la primera demostración de entrenamiento de un modelo de IA como Gemma de Google en órbita, como parte de los esfuerzos para avanzar en centros de datos en órbita para cargas de trabajo de IA.

- En septiembre de 2025, Axiom Space y SpaceBilt anunciaron una colaboración para desplegar el Nodo de Centro de Datos Orbital de Axiom en la Estación Espacial Internacional, un nodo de centro de datos orbital de alto rendimiento interconectado ópticamente que permitirá a los satélites, otras naves espaciales en órbita baja terrestre y usuarios de la ISS almacenar y procesar datos y ejecutar cargas de trabajo de IA/ML y en la nube en el espacio como parte de la estrategia más amplia de centros de datos en órbita de Axiom.

- En abril de 2025, Kepler Communications Inc. introdujo una nueva oferta de capacidad de computación en órbita en su constelación de retransmisión de datos ópticos, The Kepler Network, permitiendo a los clientes arrendar o comprar hardware de computación en sus satélites para realizar procesamiento avanzado, almacenamiento de datos, computación en la nube, IA y fusión de datos de múltiples sensores en el espacio, proporcionando efectivamente capacidades de centro de datos en órbita.