Resumen ejecutivo:

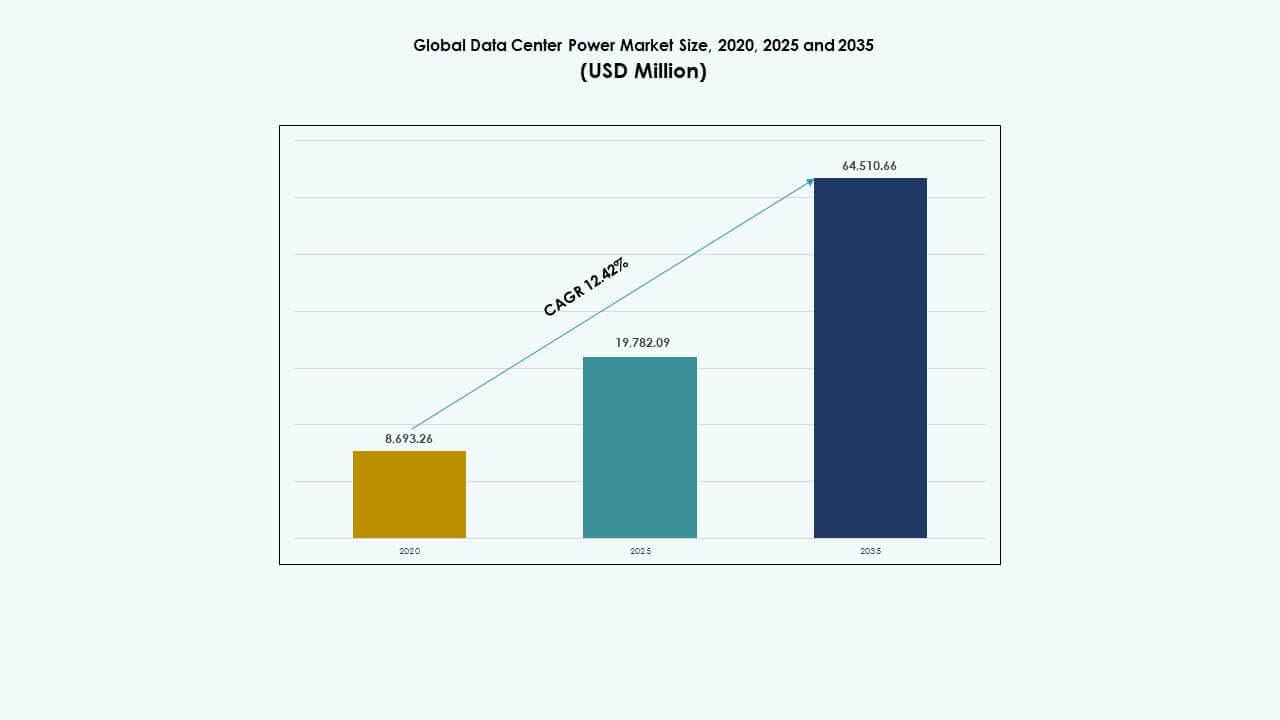

El tamaño del mercado global de energía para centros de datos se valoró en USD 8,693.26 millones en 2020, creció a USD 19,782.09 millones en 2025 y se anticipa que alcanzará los USD 64,510.66 millones para 2035, con un CAGR del 12.42% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Energía para Centros de Datos 2025 |

USD 19,782.09 Millones |

| Mercado de Energía para Centros de Datos, CAGR |

12.42% |

| Tamaño del Mercado de Energía para Centros de Datos 2035 |

USD 64,510.66 Millones |

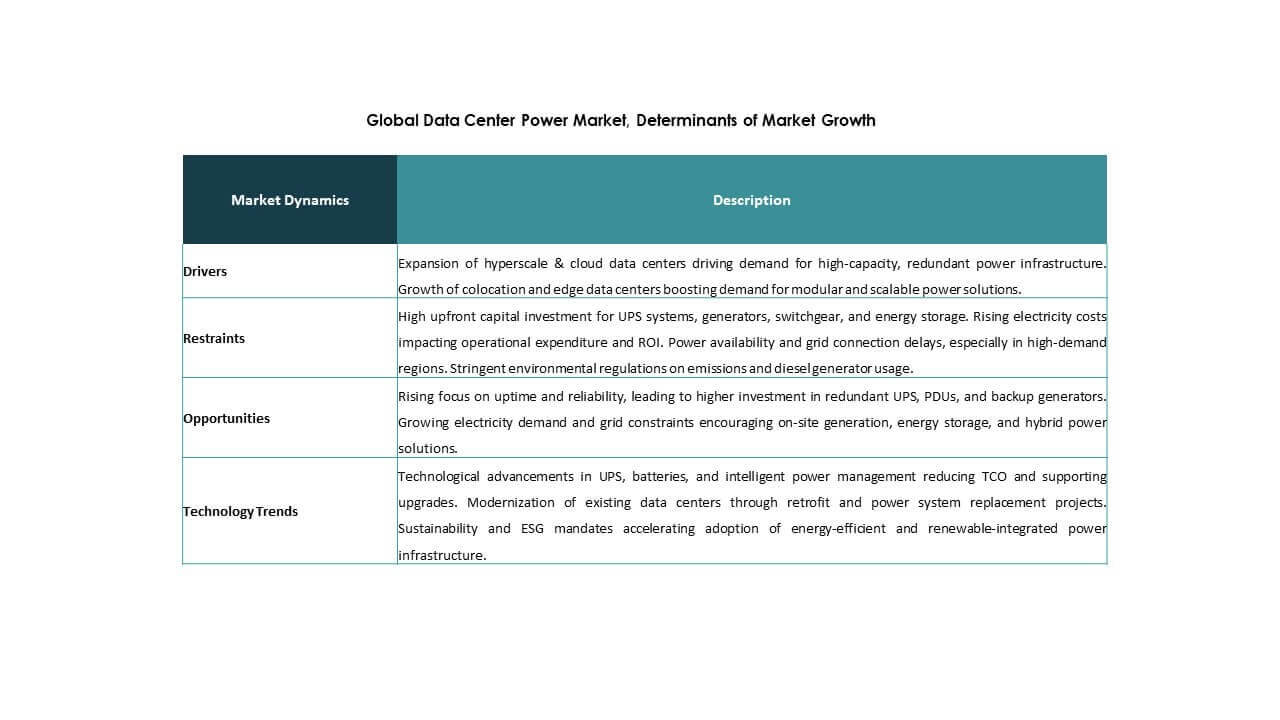

El mercado está ganando impulso debido a la creciente demanda de infraestructura energéticamente eficiente, monitoreo de energía en tiempo real y sistemas de respaldo resilientes. Los centros de datos están cambiando hacia UPS modulares, adopción de baterías de iones de litio y control de energía definido por software para reducir el tiempo de inactividad y la pérdida de energía. Los proveedores de tecnología invierten en PDUs inteligentes, cadenas de energía híbridas y herramientas de mantenimiento predictivo. Esta evolución hace que el mercado sea crítico para las empresas que buscan asegurar la continuidad de los servicios digitales, mientras que los inversores lo ven como un segmento de infraestructura de alto crecimiento impulsado por la innovación con un fuerte valor a largo plazo.

Norteamérica lidera debido a extensas inversiones en hiperescala y marcos regulatorios maduros que promueven el uso eficiente de la energía. Europa sigue con una demanda generalizada de colocation y mandatos de neutralidad de carbono en las principales economías. Asia Pacífico está emergiendo rápidamente, liderada por China, India y el sudeste asiático, donde los gobiernos y los proveedores de nube expanden la infraestructura digital. América Latina, Medio Oriente y África muestran un crecimiento constante impulsado por nuevos desarrollos de centros de datos y adopción de servicios en la nube, aunque persisten desafíos en la confiabilidad de la red.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de Inversiones en Centros de Datos de Hiperescala que Exigen Infraestructura de Energía Escalable y Eficiente

Los operadores de hiperescala continúan expandiendo su presencia global, impulsando la demanda de sistemas de energía de alta capacidad. Operadores como Amazon, Microsoft y Google están desplegando instalaciones de multi-megavatios con estrictas necesidades de tiempo de actividad y eficiencia. Este cambio impulsa la adopción de sistemas de suministro de energía ininterrumpida (UPS) modulares, equipos de conmutación inteligentes y almacenamiento avanzado de baterías. El mercado global de energía para centros de datos juega un papel clave en el apoyo a estos proyectos de hiperescala. Los sistemas de energía compactos y de alta eficiencia ayudan a reducir el costo total de propiedad y el consumo de espacio en el suelo. Tecnologías como las baterías de iones de litio y los módulos intercambiables en caliente mejoran la disponibilidad y la velocidad de mantenimiento. Las empresas dependen de una infraestructura de energía escalable para gestionar la rápida expansión de la capacidad. Los inversores monitorean el despliegue de capital en sistemas energéticamente eficientes para evaluar la preparación del mercado. La infraestructura de energía ahora impacta directamente en la continuidad del negocio digital y la velocidad de salida al mercado.

- Por ejemplo, Microsoft anunció una inversión de $3.2 mil millones en 2024 para expandir sus centros de datos en Suecia en Gävle, Sandviken y Staffanstorp, desplegando más de 20,000 GPUs para cargas de trabajo de IA respaldadas por sistemas de enfriamiento avanzados.

Avances Tecnológicos en UPS, Baterías y Monitoreo de Energía Acelerando la Modernización del Sistema

El mercado se beneficia de la innovación en sistemas UPS, químicas de baterías y plataformas de monitoreo integradas. Los proveedores introducen UPS de alta eficiencia con modos de doble conversión y ECOnversion para reducir pérdidas. Las baterías de ion de litio y níquel-zinc reemplazan a las unidades de plomo-ácido, ofreciendo mejor ciclo de vida y rendimiento térmico. Los sistemas de monitoreo habilitados por IA detectan fallos, optimizan el equilibrio de carga y previenen el desperdicio de energía. El Mercado Global de Energía para Centros de Datos apoya los esfuerzos de modernización que satisfacen las demandas dinámicas de computación. Los sistemas heredados están siendo reemplazados por unidades de energía modulares y que ahorran espacio. Las instalaciones demandan información predictiva y análisis de rendimiento en tiempo real para mejorar la transparencia de la cadena de energía. La adopción de componentes de energía inteligentes reduce los riesgos operativos. Las organizaciones integran nuevas pilas tecnológicas para asegurar que el rendimiento se alinee con los SLA de tiempo de actividad.

- Por ejemplo, el UPS 93PM G2 de Eaton soporta cargas de 50-360 kVA con hasta un 97% de eficiencia en modo de doble conversión y más del 99% en modo Energy Saver System.

Presiones Regulatorias y Objetivos de Sostenibilidad Impulsan el Cambio Hacia Soluciones de Energía Verde

Las regulaciones de eficiencia energética en Europa, EE.UU. y partes de Asia configuran la próxima ola de innovación en sistemas de energía. Los operadores deben alinearse con los objetivos de neutralidad de carbono, haciendo de la efectividad del uso de energía (PUE) una métrica crítica. El Mercado Global de Energía para Centros de Datos apoya transformadores de baja pérdida, equipos de conmutación eficientes en energía e integración renovable. Las instalaciones adoptan energía solar in situ o compran contratos de energía verde para cumplir con los límites de emisiones. La operación en modo ecológico, la gestión dinámica de carga y el software de optimización de energía reducen el consumo durante los períodos de baja demanda. Las empresas ven la energía verde como una necesidad de cumplimiento y una ventaja de marca. Los inversores favorecen cada vez más a las empresas con infraestructura alineada con el objetivo de cero emisiones netas. La tendencia impulsa actualizaciones en sistemas de energía, cableado e integración de enfriamiento. Los líderes de la industria ven el diseño de energía sostenible como un factor competitivo clave.

La Transformación Digital y la Computación en el Borde Requieren Arquitecturas de Energía Ágiles y Distribuidas

La digitalización empresarial, el procesamiento de IA y los dispositivos IoT desplazan las cargas de trabajo más cerca de los usuarios. Los centros de datos en el borde surgen en ciudades, fábricas y nodos de telecomunicaciones. Estas configuraciones demandan soluciones de energía compactas, flexibles y gestionadas de forma remota. El Mercado Global de Energía para Centros de Datos apoya la infraestructura en el borde con bancos de baterías escalables, micro-UPS y PDUs inteligentes. Las empresas confían en la arquitectura distribuida para reducir la latencia y asegurar el tiempo de actividad localizado. Los componentes eficientes en energía y el aislamiento de fallos en tiempo real minimizan las interrupciones en ubicaciones en el borde. El monitoreo remoto, las actualizaciones de firmware y el diagnóstico de fallos son características esenciales. Los participantes del mercado invierten en sistemas plug-and-play para un despliegue rápido en entornos de borde. Los servicios digitales ahora dependen de redes de energía resilientes que abarcan nodos centrales y de borde.

Tendencias del Mercado

Creciente Cambio Hacia la Gestión de Energía Definida por Software e Integración de Automatización

Los operadores adoptan sistemas de control de energía definidos por software para la optimización y automatización en tiempo real. Estas plataformas analizan el uso de energía, monitorean las fluctuaciones de carga y ajustan el flujo de energía. La gestión de energía virtual reemplaza la programación manual, mejorando el tiempo de actividad y reduciendo errores. El mercado global de energía para centros de datos está cada vez más influenciado por la integración de sistemas impulsados por análisis. Los operadores priorizan la automatización tanto para entornos de hiperescala como de colocación. Los paneles de control centralizados permiten una supervisión unificada de la salud energética en sitios distribuidos. Los algoritmos inteligentes equilibran las cargas y anticipan fallos mediante modelado predictivo. Las instalaciones adoptan la automatización para reducir errores humanos y cumplir con los compromisos de SLA. El control definido por software se convierte en una herramienta central para gestionar configuraciones de energía complejas y de alta densidad.

Creciente Popularidad de los Racks Refrigerados por Líquido Impulsando Requisitos de Energía de Alta Densidad

El entrenamiento de IA y las cargas de trabajo de HPC aumentan la densidad de los racks a 30 kW y más. Este cambio incrementa la demanda de entrega de energía de precisión y respaldo a nivel de rack. Las instalaciones despliegan refrigeración líquida e intercambiadores de calor en la puerta trasera, requiriendo equipos de energía compactos cercanos. El mercado global de energía para centros de datos apoya esta tendencia ofreciendo PDUs de alta eficiencia, barras conductoras y unidades UPS de bajo perfil. Los operadores diseñan cadenas de energía en torno a los límites térmicos y la integración de la refrigeración. Los PDUs inteligentes con medición por salida ganan adopción para el control de energía localizado. La adopción de refrigeración líquida redefine cómo se despliega la infraestructura energética. Los racks ahora actúan como sistemas autónomos con componentes de energía y térmicos estrechamente acoplados. La entrega de energía se convierte en parte de la estrategia de diseño a nivel de servidor.

Estandarización de Sistemas de Energía para Instalaciones de Colocación Multitenant y Build-to-Suit

Los proveedores de colocación buscan sistemas de energía estandarizados para acelerar la incorporación y reducir la complejidad. Los inquilinos esperan configuraciones de energía plug-and-play en sitios globales. El mercado global de energía para centros de datos responde con unidades modulares, equipos de conmutación universales y vías de bus preensambladas. Estas soluciones reducen los tiempos de implementación y mejoran la consistencia del servicio. Los diseños estandarizados permiten una escalabilidad predecible para los inquilinos en diferentes regiones. Las plataformas de energía, paneles integrados y configuraciones repetibles reducen el riesgo operativo. Los operadores agilizan la adquisición y el mantenimiento utilizando bloques de sistemas precertificados. La estandarización también apoya el cumplimiento de códigos globales de seguridad y fiabilidad. Ayuda a los centros de datos a mantenerse competitivos al ofrecer capacidad llave en mano con tiempo de actividad garantizado.

Integración de Energía Renovable y Generación In Situ con Sistemas de Energía de Respaldo

Los operadores persiguen estrategias energéticas híbridas que mezclan energía de la red, renovables y generación in situ. Las celdas de combustible, paneles solares y microturbinas se integran con generadores diésel y bancos de baterías. El mercado global de energía para centros de datos se adapta para gestionar estas fuentes a través de inversores bidireccionales y sistemas de gestión energética. Las instalaciones utilizan IA para optimizar el uso de renovables durante los picos solares o eólicos. Los sistemas de respaldo se reconfiguran para soportar perfiles de entrada variables y cambios rápidos de carga. Los sistemas de energía ahora actúan como nodos interactivos con la red en redes energéticas inteligentes. Las empresas utilizan este modelo para protegerse contra picos de precios de servicios públicos y cortes. Los incentivos regulatorios apoyan aún más el despliegue de generación de energía in situ.

Desafíos del Mercado

Complejidad en la Integración de Sistemas de Energía a Través de Perfiles de Infraestructura y Ubicaciones Diversas

Los centros de datos varían desde hiperescalas hasta el borde, con necesidades únicas de arquitectura de energía. La integración de sistemas estandarizados en entornos variados introduce complejidad. Los componentes de energía deben alinearse con los sistemas de enfriamiento, las limitaciones de espacio y los códigos regionales. El Mercado Global de Energía para Centros de Datos enfrenta costos crecientes de integración e inconsistencia en el diseño. Las instalaciones que operan a nivel global deben lidiar con variaciones de voltaje, fragmentación de la cadena de suministro y brechas en habilidades de instalación. Los sitios remotos aumentan el riesgo debido al acceso limitado al mantenimiento y la resolución más lenta de fallos. Los operadores deben equilibrar la redundancia con la eficiencia para evitar un diseño excesivo. La rápida expansión dificulta mantener un rendimiento uniforme del sistema en todas las instalaciones.

Presiones de Costos y Disrupciones en la Cadena de Suministro que Afectan los Tiempos de Despliegue y la Disponibilidad

Los sistemas de energía intensivos en capital compiten con restricciones presupuestarias en muchas regiones. Las disrupciones en el suministro afectan la disponibilidad de equipos de conmutación, baterías y controladores. Los tiempos de entrega para componentes clave se extienden debido a la escasez de materiales y tensiones geopolíticas. El Mercado Global de Energía para Centros de Datos enfrenta el riesgo de despliegues retrasados y SLAs incumplidos. La volatilidad de precios en litio y cobre aumenta los costos de la lista de materiales. Los operadores luchan por asegurar precios a largo plazo para equipos de energía. Las iniciativas de reducción de costos pueden limitar la resiliencia del sistema o el valor del ciclo de vida. Los proveedores también enfrentan crecientes gastos logísticos y retrasos en la certificación. Estas presiones obligan a los compradores a buscar un equilibrio entre asequibilidad, rapidez y fiabilidad.

Oportunidades del Mercado

Expansión de Infraestructura de IA, Nube y 5G Desbloqueando Demanda para Soluciones de Energía de Próxima Generación

El crecimiento de la nube, las cargas de trabajo de IA y las redes 5G aumentan la demanda de sistemas de energía ágiles. El Mercado Global de Energía para Centros de Datos se beneficia de estos sectores a medida que construyen instalaciones distribuidas de alta densidad. Se requieren nuevos formatos de energía para cumplir con las limitaciones de espacio, calor y tiempo de actividad. Los proveedores que ofrecen sistemas modulares, inteligentes y listos para el borde pueden capturar la demanda emergente. Estas aplicaciones crean una necesidad sostenida de soluciones de alta eficiencia y bajo impacto.

Objetivos de Sostenibilidad y Regulaciones Energéticas Creando Demanda para Infraestructura de Energía Eco-Eficiente

Los esfuerzos globales de sostenibilidad impulsan a los operadores hacia la adopción de energía verde. Esto acelera la demanda de equipos de baja pérdida, reciclaje de baterías y sistemas optimizados por software. El Mercado Global de Energía para Centros de Datos crea espacio para la innovación en la integración de energía limpia. Los proveedores que ofrecen sistemas certificados en modo ecológico ganan tracción con compradores enfocados en ESG. El cumplimiento de los códigos de energía se convierte en un catalizador de crecimiento.

Segmentación del Mercado:

Análisis por Tipo de Segmento

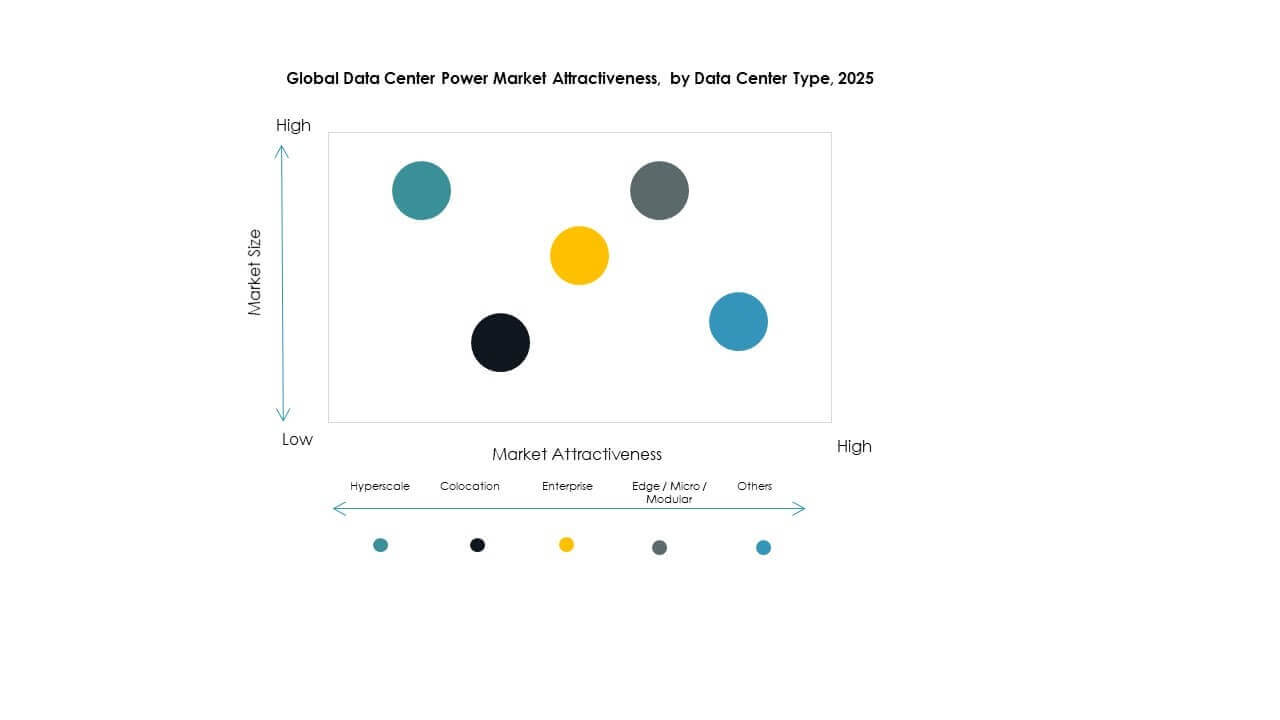

El segmento de tipo del mercado global de energía para centros de datos está liderado por los centros de datos de hiperescala y de nube/Internet debido al rápido crecimiento de los servicios en la nube y las cargas de trabajo de IA. Las instalaciones de hiperescala demandan sistemas de energía de alta capacidad para garantizar la fiabilidad y eficiencia, impulsando una gran participación. Las instalaciones de colocación y empresariales les siguen, expandiendo la capacidad para apoyar la transformación digital. Los centros de datos de borde/micro/modulares y mega crecen debido a las necesidades de computación distribuida. La adopción de hiperescala impulsa UPS escalables, PDUs y unidades de energía modulares. La demanda de diseños de energía personalizados y monitoreo remoto impulsa el crecimiento. Los grandes operadores de nube y las expansiones de telecomunicaciones sostienen el dominio del segmento y la inversión.

Por Análisis de Segmento de Nivel

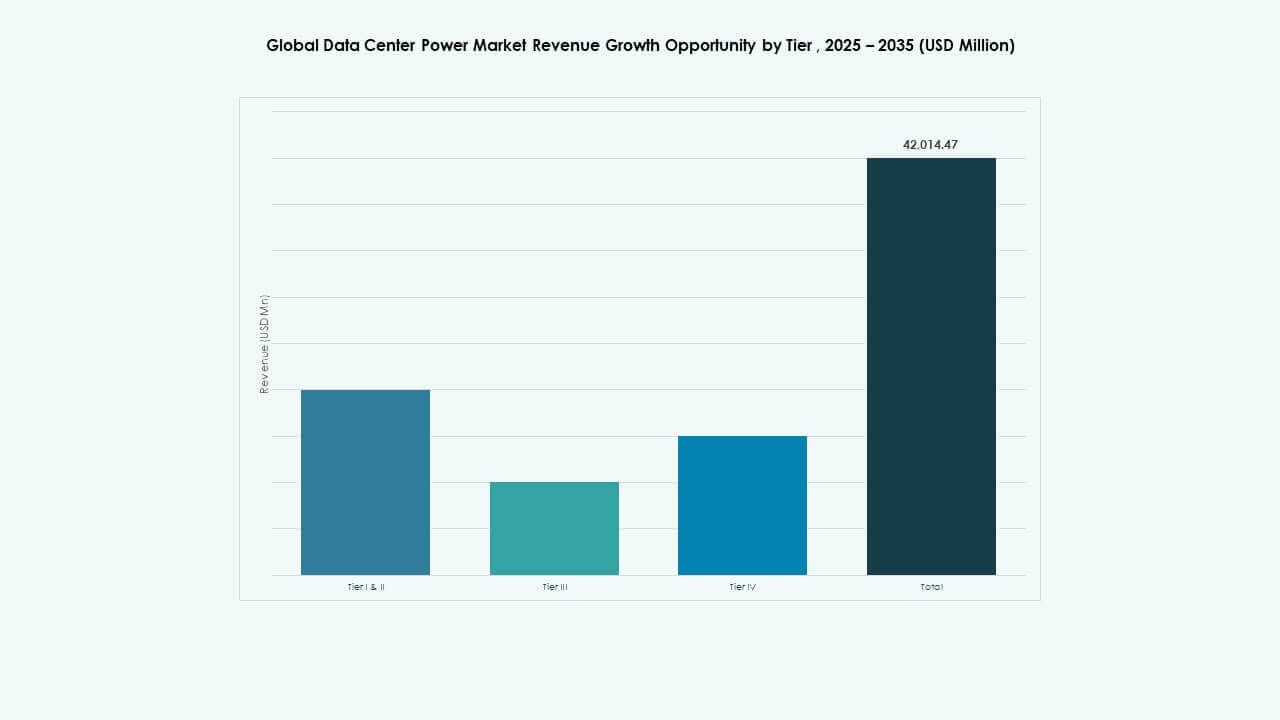

El Nivel III mantiene una posición dominante en el mercado global de energía para centros de datos debido a su perfil equilibrado de tiempo de actividad y costo. Muchos operadores prefieren el Nivel III por su alta disponibilidad y redundancia sin el costo del Nivel IV. El Nivel IV crece en escenarios de hiperescala y empresas críticas que necesitan un tiempo de inactividad casi nulo. Los Niveles I y II mantienen un uso de nicho en instalaciones más pequeñas con menores demandas de energía. La amplia adopción del Nivel III apoya marcos robustos de distribución de energía, respaldo y mantenimiento. El aumento de la conformidad con los estándares de tiempo de actividad y los acuerdos de servicio impulsa la inversión en infraestructura de energía de nivel superior. La mezcla de niveles da forma al diseño y la resiliencia del sistema.

Por Análisis de Segmento de Componentes

En el mercado global de energía para centros de datos, las soluciones reclaman la mayor participación, impulsadas por la demanda de UPS, PDU y sistemas de busway. Los sistemas UPS aseguran energía continua y reducen el riesgo de interrupciones. Los PDUs optimizan la distribución y el balance de carga. Los sistemas de busway apoyan el enrutamiento flexible de energía en despliegues de racks densos. Los servicios, que incluyen diseño, integración y soporte, ganan tracción a medida que las instalaciones buscan un despliegue sin problemas y cuidado del ciclo de vida. El diseño y la consultoría aseguran planes de energía adecuados. La integración y el despliegue acortan el tiempo para obtener valor. El soporte y mantenimiento mantienen los SLA de tiempo de actividad. El enfoque en soluciones refleja las necesidades de las instalaciones de hardware robusto, mientras que los servicios mejoran la efectividad operativa y la fiabilidad a largo plazo.

Por Análisis de Segmento de Clasificación de Potencia

Entre las clasificaciones de potencia, 1,000 a 5,000 kVA domina el mercado global de energía para centros de datos debido a su adecuación para instalaciones de colocación, empresariales y de hiperescala de tamaño medio. Este rango equilibra capacidad, costo y flexibilidad, convirtiéndolo en una opción preferida. Por debajo de 1,000 kVA sirve a centros de datos de borde y micro, ganando terreno con arquitecturas distribuidas. Los rangos más altos (5,000 a 10,000 kVA y más) apoyan grandes centros de datos de hiperescala y mega, expandiéndose con la demanda de IA y nube. El crecimiento en computación de alto rendimiento y servidores a gran escala impulsa la demanda de sistemas de más de 5,000 kVA. Las diversas necesidades de clasificación impulsan diseños de energía personalizados y escalabilidad modular.

Por Análisis de Segmento de Usuario Final

TI y telecomunicaciones lideran el mercado global de energía para centros de datos debido al constante crecimiento del tráfico de datos y los servicios digitales de telecomunicaciones. Este segmento demanda sistemas de energía fiables y eficientes para operaciones 24/7. El sector BFSI sigue con estrictas necesidades de tiempo de actividad e integridad de datos, impulsando la adopción de redundancia y monitoreo de energía. Los sectores gubernamental y energético invierten para modernizar la infraestructura crítica. Los segmentos de salud y retail crecen con la gestión de registros digitales y las demandas omnicanal. Otros, incluidos educación y medios, contribuyen a una adopción diversificada. Los usuarios finales priorizan un bajo tiempo de inactividad, capacidad escalable y análisis de energía integrados para apoyar la continuidad del servicio digital y la expansión futura.

Perspectivas Regionales:

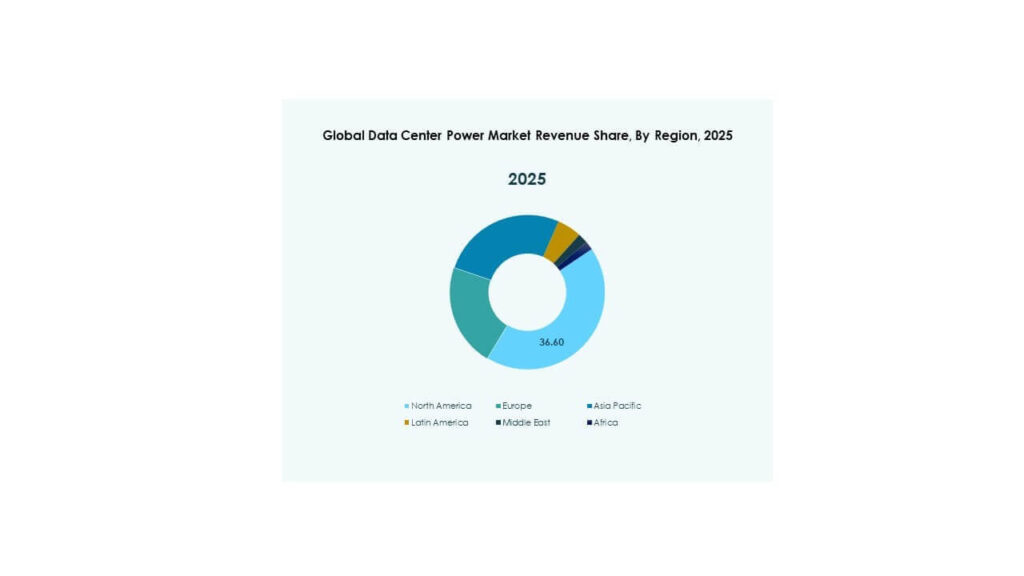

Norteamérica y Europa Lideran Debido al Crecimiento de Hiperscala y el Cumplimiento Regulatorio Fuerte

Norteamérica domina el Mercado Global de Energía de Centros de Datos con una cuota de mercado del 35–38%, liderada por EE. UU. La región alberga una densa concentración de operadores de hiperscala como Amazon, Microsoft y Google, cada uno impulsando una alta demanda de energía. La inversión en centros de datos ecológicos y microredes apoya la infraestructura sostenible. Europa sigue con una cuota del 23–25%, respaldada por sólidos marcos regulatorios y mandatos de eficiencia energética. Países clave como Alemania, el Reino Unido y los Países Bajos despliegan sistemas avanzados de UPS y PDU para satisfacer las necesidades de nube y colocation. Ambas regiones se benefician de ecosistemas de TI maduros y proveedores de componentes de energía bien establecidos. El mercado refleja una creciente demanda de infraestructura resiliente y de baja pérdida para cumplir con los objetivos ESG.

- Por ejemplo, en junio de 2025, AWS propuso un campus de centro de datos de 1,370 acres en el Condado de Louisa, Virginia, con planes para hasta 7.2 millones de pies cuadrados de espacio y siete subestaciones. El proyecto fue oficialmente retirado en julio de 2025 tras la oposición de la comunidad, aunque AWS continúa desarrollando otros dos campus aprobados en la región.

Asia Pacífico Emergente Rápidamente con Fuertes Inversiones en Infraestructura Digital y Expansión de Borde

Asia Pacífico posee una cuota del 28–30% del Mercado Global de Energía de Centros de Datos, impulsada por China, India, Japón y el Sudeste Asiático. La región experimenta una alta demanda debido al despliegue de 5G, la expansión de la nube y los programas de ciudades inteligentes. China e India invierten fuertemente en instalaciones de hiperscala y colocation para apoyar el comercio electrónico, fintech y cargas de trabajo de IA. Japón y Corea del Sur enfatizan la fiabilidad y la integración de energías renovables en los sistemas de energía. Naciones del Sudeste Asiático como Indonesia, Malasia y Filipinas están ganando cuota a través de economías digitales en crecimiento y marcos de políticas favorables. Los operadores regionales despliegan unidades de energía modulares y listas para el borde para apoyar la arquitectura distribuida. El mercado se beneficia de una mezcla de escala de demanda, demografía favorable e iniciativas de infraestructura público-privadas.

América Latina, Medio Oriente y África Ganando Tracción con Despliegues de Nube y Gobierno Dirigidos

América Latina representa el 5–6% del Mercado Global de Energía de Centros de Datos, con Brasil y México liderando el crecimiento a través de proyectos de datos gubernamentales y demanda de colocation. Medio Oriente contribuye con un 4–5%, impulsado por los EAU, Arabia Saudita e Israel enfocándose en IA e infraestructura inteligente. África posee una cuota del 2–3%, liderada por Sudáfrica y Nigeria, donde los operadores buscan mejorar el acceso digital. Estas regiones enfrentan brechas de infraestructura pero atraen inversiones extranjeras para aumentar la capacidad de datos. La fiabilidad de la energía y la integración de la red siguen siendo barreras críticas. El mercado aquí apoya sistemas híbridos diésel, UPS escalables y monitoreo remoto para mitigar fallos de energía. Refleja un potencial no explotado con crecientes huellas de nube y telecomunicaciones.

- Por ejemplo, a finales de 2025, Microsoft había invertido más de $7.3 mil millones para expandir su región de centros de datos en los EAU, desplegando infraestructura equivalente a 21,500 GPUs Nvidia H100. Una expansión de 200 MW con G42, anunciada en noviembre de 2025, apoya la capacidad regional de IA y la demanda de energía dentro del Mercado Global de Energía de Centros de Datos.

Perspectivas Competitivas:

- ABB

- Black Box

- CyrusOne

- Eaton

- Equinix Inc.

- GDS Holdings

- Generac Power Systems, Inc.

- General Electric Company

- Huawei Technologies Co., Ltd.

- Legrand

- N1 Critical Technologies

- NTT Global Data Centers

- Raman Power Technologies

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

El Mercado Global de Energía de Centros de Datos presenta un panorama altamente competitivo conformado por OEMs globales, proveedores de tecnología energética y operadores de colocación. ABB, Schneider Electric, Vertiv y Eaton dominan el suministro de hardware para sistemas UPS, PDUs y conmutadores. Estas empresas invierten en diseño modular, monitoreo energético impulsado por IA y componentes de baja pérdida. Equinix, NTT y GDS Holdings lideran la expansión de colocaciones, enfocándose en energía sostenible y sistemas de alta eficiencia. Huawei y GE apoyan los despliegues regionales con soluciones integradas de energía y digitales. Los participantes compiten en eficiencia energética, tiempo de actividad, costo del ciclo de vida y escalabilidad. Se recompensa la innovación en arquitectura de energía híbrida e infraestructura compatible con ESG. Las asociaciones, adquisiciones y construcciones regionales de centros de datos impulsan el posicionamiento a largo plazo. La cuota de mercado está estrechamente vinculada al avance tecnológico y las capacidades de suministro global.

Desarrollos Recientes:

- El 16 de diciembre de 2025, ABB anunció oficialmente un acuerdo para adquirir IPEC, una empresa tecnológica del Reino Unido especializada en diagnósticos eléctricos avanzados y sistemas de monitoreo 24/7.

- En noviembre de 2025, ABB anunció la expansión de su asociación con Applied Digital para suministrar tecnología de energía de media tensión para el campus de centros de datos Polaris Forge 2 en Dakota del Norte, EE. UU.

- En noviembre de 2025, Babcock & Wilcox (B&W) anunció oficialmente su entrada en el mercado de energía de centros de datos de IA a través de un importante acuerdo con Applied Digital (APLD)