Résumé exécutif :

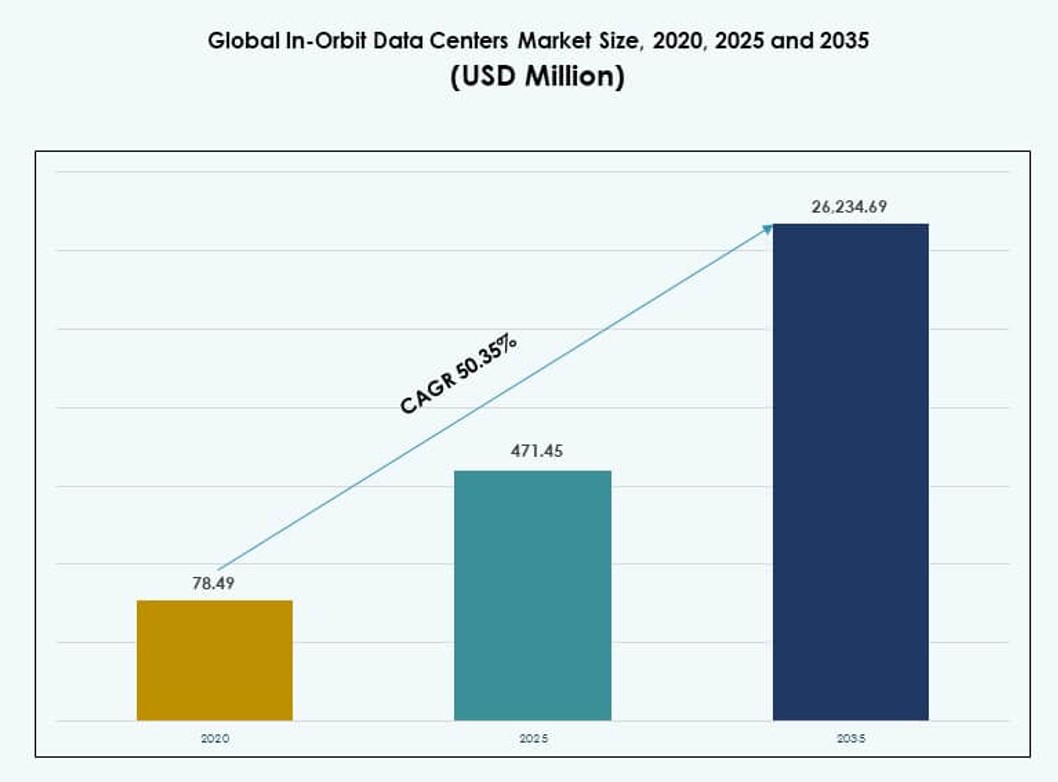

La taille du marché mondial des centres de données en orbite était évaluée à 78,49 millions USD en 2020, atteignant 471,45 millions USD en 2025 et devrait atteindre 26 234,69 millions USD d’ici 2035, avec un TCAC de 50,35 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Orbite 2025 |

471,45 Millions USD |

| Marché des Centres de Données en Orbite, TCAC |

50,35 % |

| Taille du Marché des Centres de Données en Orbite 2035 |

26 234,69 Millions USD |

Le marché mondial des centres de données en orbite se développe en raison de la demande croissante pour le traitement des données en temps réel dans l’espace. Les opérateurs de satellites adoptent l’informatique embarquée pour réduire la latence et les charges de liaison descendante. Les avancées en IA, informatique de périphérie et matériel résistant aux radiations soutiennent ce changement. L’activité spatiale commerciale accélère les plans de déploiement. Les missions de défense et scientifiques s’appuient sur des analyses sécurisées en orbite. Les entreprises considèrent ce marché comme une infrastructure numérique stratégique. Les investisseurs voient des rendements à long terme solides grâce à une participation précoce.

Le marché mondial des centres de données en orbite montre un leadership régional fort en Amérique du Nord, dirigé par les États-Unis. La région bénéficie de capacités aérospatiales avancées et de partenariats public-privé. L’Europe suit avec un soutien actif des agences spatiales et des institutions de recherche. L’Asie-Pacifique émerge rapidement, menée par la Chine, le Japon et l’Inde. Ces pays étendent les programmes satellitaires et la fabrication locale. D’autres régions adoptent progressivement par le biais de collaborations et de déploiements axés sur les coûts.

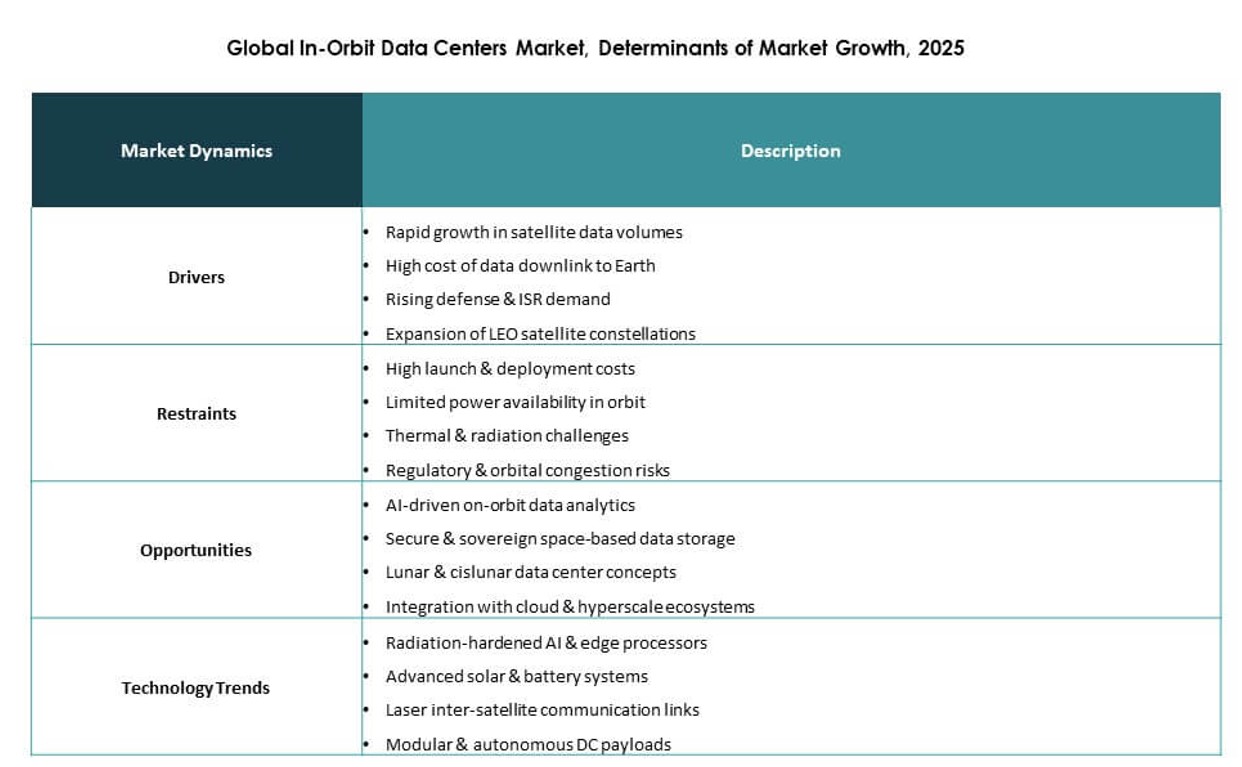

Dynamique du marché :

Moteurs du marché

Adoption rapide de l’informatique de périphérie et du traitement des données en temps réel dans les missions spatiales

Le marché mondial des centres de données en orbite prend de l’ampleur grâce à la demande croissante pour l’analyse des données en temps réel et l’informatique de périphérie dans les opérations satellitaires. Les agences spatiales et les opérateurs commerciaux nécessitent des informations immédiates provenant de l’observation de la Terre, de la télémétrie et des expériences scientifiques. Les centres de données en orbite permettent un traitement sur site, réduisant la latence et la dépendance à la bande passante. Ce changement optimise les résultats des missions et améliore la réactivité. Les contrats gouvernementaux et les applications de défense stimulent davantage les investissements. En traitant les données directement en orbite, les entreprises évitent les goulets d’étranglement de liaison descendante. L’infrastructure soutient les communications de nouvelle génération, la robotique spatiale autonome et les charges de travail en IA. Elle devient un facilitateur clé des technologies spatiales avancées.

Accélération des investissements des entreprises technologiques spatiales privées et des collaborations du secteur public

Les investissements croissants des géants de l’aérospatiale, des startups et des entreprises de capital-risque stimulent l’innovation technologique. Des entreprises comme Lockheed Martin, Northrop Grumman et Microsoft explorent des plateformes de cloud et de calcul de qualité spatiale. Les partenariats public-privé aident à réduire les coûts de lancement et à faciliter les voies réglementaires. Les alliances stratégiques entre les entreprises de technologie spatiale et d’infrastructure de données ouvrent de nouveaux modèles de commercialisation. Le marché mondial des centres de données en orbite bénéficie de canaux de financement renforcés et du soutien gouvernemental. Les cas d’utilisation dans la surveillance, le suivi climatique et la gestion des catastrophes attirent l’intérêt institutionnel. Les investisseurs considèrent le calcul basé dans l’espace comme un investissement d’infrastructure à long terme. Les premiers acteurs se positionnent comme les futures épines dorsales numériques des écosystèmes orbitaux.

- Par exemple, Starcloud a lancé le satellite Starcloud‑1 en 2025 avec un GPU NVIDIA H100, marquant le premier déploiement de cette classe d’accélérateur IA en orbite. Le satellite a démontré avec succès l’exécution de modèles IA en orbite, validant la faisabilité du calcul haute performance pour le traitement des données spatiales.

Avancées dans l’informatique résistante aux radiations et l’architecture modulaire compacte

Le matériel informatique avancé conçu pour la résilience spatiale alimente l’innovation. Les fournisseurs développent des processeurs résistants aux radiations, des systèmes de contrôle thermique et des châssis modulaires pour les environnements difficiles. Ces avancées permettent une infrastructure durable, réparable et évolutive en orbite. Les conceptions compactes s’adaptent aux contraintes de charge utile des véhicules de lancement. Les entreprises intègrent des accélérateurs IA, des GPU et des stockages haute densité dans des formats compacts. Le marché mondial des centres de données en orbite se développe avec des écosystèmes matériels en maturation. Il permet une participation plus large des fournisseurs de cloud et des entreprises d’analyse en périphérie. Les systèmes de qualité spatiale prennent désormais en charge un traitement continu sans dégradation. Ces avancées débloquent de nouveaux niveaux d’autonomie de mission et réduisent la dépendance aux stations au sol.

Valeur stratégique dans l’activation d’une infrastructure numérique souveraine et décentralisée

Les centres de données en orbite offrent une voie vers des réseaux de données souverains, décentralisés et résilients au-dessus des territoires nationaux. Les pays et les entreprises cherchent à réduire leur exposition aux perturbations terrestres. Le traitement en périphérie en orbite soutient les communications sécurisées, les systèmes critiques et la connectivité satellite à satellite. Il soutient une couverture mondiale et un accès instantané aux opérations à distance. Le marché mondial des centres de données en orbite joue un rôle stratégique dans la construction d’une infrastructure numérique pérenne. Les secteurs de la défense, de la logistique, des télécommunications et des sciences de la Terre dépendent de cette capacité. La localisation des données et le contrôle opérationnel deviennent réalisables à travers les frontières géopolitiques. Cela positionne le calcul en orbite comme essentiel pour la sécurité nationale et la continuité commerciale.

- Par exemple, l’orbiteur Mars Odyssey de la NASA est resté actif en orbite martienne pendant plus de 24 ans depuis 2001, fonctionnant sur un processeur IBM RAD6000 avec le système d’exploitation en temps réel VxWorks. Il sert de relais de communication critique pour les missions de surface comme Curiosity et Perseverance et a contribué à la cartographie climatique et à la détection de l’eau souterraine.

Tendances du marché

Prolifération des constellations en orbite terrestre basse (LEO) améliorant la pertinence du calcul en orbite

La montée des constellations de satellites LEO augmente le besoin de nœuds de calcul distribués en orbite. Des milliers de satellites nécessitent un traitement embarqué pour gérer les tâches d’imagerie, de télémétrie et de communications. Les modèles de liaison descendante centralisés créent des retards et de la congestion. Le marché mondial des centres de données en orbite répond avec des solutions décentralisées en périphérie qui traitent les données à la source. Les opérateurs utilisent des modules activés par l’IA pour réduire la transmission de la charge utile vers le sol. La demande de calcul localisé augmente avec la navigation en temps réel, le contrôle des drones et le suivi maritime. La mise en réseau de satellite à satellite favorise les modèles de calcul en maillage. Ces tendances accélèrent les besoins de stockage et de calcul embarqués à travers les réseaux LEO.

Transition vers des opérations pilotées par l’IA et des modèles d’inférence embarqués

Les opérateurs intègrent désormais des modèles d’IA dans l’infrastructure en orbite pour la prise de décision et le contrôle autonome. Les moteurs d’inférence détectent les anomalies, classifient le terrain ou priorisent les tâches de mission. L’IA aide à optimiser la bande passante, la puissance et les cycles de calcul dans des environnements contraints. Le marché mondial des centres de données en orbite évolue avec un design centré sur l’IA pour une utilisation en périphérie orbitale. Les unités de traitement neuronal et les accélérateurs sont intégrés dans du matériel robuste. Les analyses intelligentes soutiennent la détection d’objets, l’identification des menaces et la surveillance environnementale. Ces systèmes réduisent la dépendance aux stations au sol. L’orchestration pilotée par l’IA soutient le regroupement des satellites et l’adaptabilité des missions en temps réel.

Demande croissante pour la résilience aux catastrophes et la redondance des données basées dans l’espace

Les organisations recherchent des solutions de continuité qui restent opérationnelles lors de catastrophes naturelles, de cyberattaques ou de pannes terrestres. Les centres de données en orbite offrent une infrastructure redondante au-dessus des risques atmosphériques. Les entreprises recherchent une sauvegarde orbitale pour les données et applications critiques. Le marché mondial des centres de données en orbite répond à cette demande par des plateformes renforcées pour la récupération et la continuité des affaires. La récupération de données en périphérie depuis l’espace devient viable avec l’augmentation des capacités de stockage. Les gouvernements soutiennent les programmes de résilience aux catastrophes orbitales. La tendance s’aligne avec la planification future des bases lunaires et des réseaux planétaires. Cela ajoute une valeur stratégique à l’infrastructure spatiale dans les doctrines de sécurité nationale.

Croissance des missions lunaires et dans l’espace lointain stimulant les besoins étendus de calcul en orbite

Les missions lunaires et la préparation pour Mars stimulent la demande de capacités étendues de centres de données au-delà de l’orbite terrestre. Des agences comme la NASA et l’ESA planifient des missions de longue durée nécessitant un calcul et un stockage locaux. Le marché mondial des centres de données en orbite se prépare à ces demandes avec des modèles de traitement autonomes. Les systèmes doivent fonctionner de manière indépendante, loin du contrôle basé sur Terre. L’infrastructure de qualité spatiale gère la télémétrie des missions, la simulation et les relais de communication. Le besoin d’analyses en temps réel sur les surfaces lunaires et planétaires augmente. Les centres de données en orbite forment la couche numérique des opérations hors Terre. Cette tendance à long terme influence le développement du matériel et des protocoles.

Défis du marché

Exigences d’ingénierie complexes et conditions d’exploitation difficiles dans les environnements orbitaux

Le déploiement de centres de données dans l’espace présente des défis significatifs en matière de conception et d’environnement. Les systèmes doivent résister aux radiations, au vide, aux fluctuations thermiques et aux chocs de lancement. Le refroidissement devient difficile sans convection. Les développeurs ont besoin de matériaux spécialisés, de blindages et d’architectures tolérantes aux pannes. Le marché mondial des centres de données en orbite fait face à des obstacles d’ingénierie pour équilibrer l’efficacité énergétique, la densité matérielle et la longévité opérationnelle. La maintenance est rarement possible après le déploiement. Toute défaillance met en péril le succès de la mission et entraîne des coûts irrécupérables importants. Les cycles de test prolongent les délais de mise sur le marché des produits. Ces facteurs augmentent les barrières à l’entrée pour les petites entreprises et augmentent les exigences en capital pour l’innovation.

Incertitude Réglementaire et Normes Limitées pour l’Infrastructure de Données Orbitales

L’absence de réglementations standardisées pour le calcul en orbite crée une incertitude juridique et opérationnelle. La gestion transfrontalière des données dans l’espace reste indéfinie dans de nombreuses juridictions. Les opérateurs doivent naviguer dans des lois spatiales fragmentées, des droits de spectre et des cadres de cybersécurité. Le marché mondial des centres de données en orbite a besoin de politiques unifiées sur la juridiction des données, la souveraineté et la conformité. L’assurance, la responsabilité et le règlement des litiges restent des zones grises. L’absence de gouvernance des données orbitales ralentit l’expansion commerciale. Harmoniser les réglementations spatiales et numériques nécessite un engagement multilatéral. Jusqu’à ce que des cadres plus clairs émergent, le risque de déploiement reste élevé pour les entrants commerciaux.

Opportunités de Marché

Modèles Commerciaux Émergents pour les Données en tant que Service à partir de l’Infrastructure Spatiale

Les opérateurs de centres de données peuvent monétiser les capacités de stockage, de traitement et d’analyse depuis l’orbite. Les nouveaux modèles commerciaux incluent le satellite en tant que service, l’IA à la demande et les coffres-forts de données souveraines. Le marché mondial des centres de données en orbite permet aux secteurs des télécommunications, du cloud et de la défense d’accéder au calcul orbital sans posséder d’actifs physiques. Des plateformes flexibles, à la carte, ouvrent des portes pour les PME et les startups. La croissance dans les technologies climatiques, l’agri-tech et la surveillance maritime stimule la diversité des services. Les systèmes modulaires soutiennent une mise à l’échelle progressive et un temps de mise sur le marché plus rapide.

Expansion Stratégique vers le Cloud Basé dans l’Espace et l’Intégration Hyperscale

Les principaux fournisseurs de cloud explorent les couches de données basées dans l’espace pour étendre la couverture et améliorer la latence. Les partenariats avec les opérateurs de satellites débloquent des services cloud hybrides à travers les zones terrestres et orbitales. Le marché mondial des centres de données en orbite offre une nouvelle frontière pour la croissance hyperscale. Les fournisseurs visent à intégrer le calcul en orbite dans les tissus de réseaux mondiaux. Cela soutient des transferts de données transparents et des architectures résilientes. Les politiques nationales de cloud poussent également les déploiements orbitaux souverains pour des charges de travail sécurisées.

Segmentation du Marché :

Par Type d’Orbite

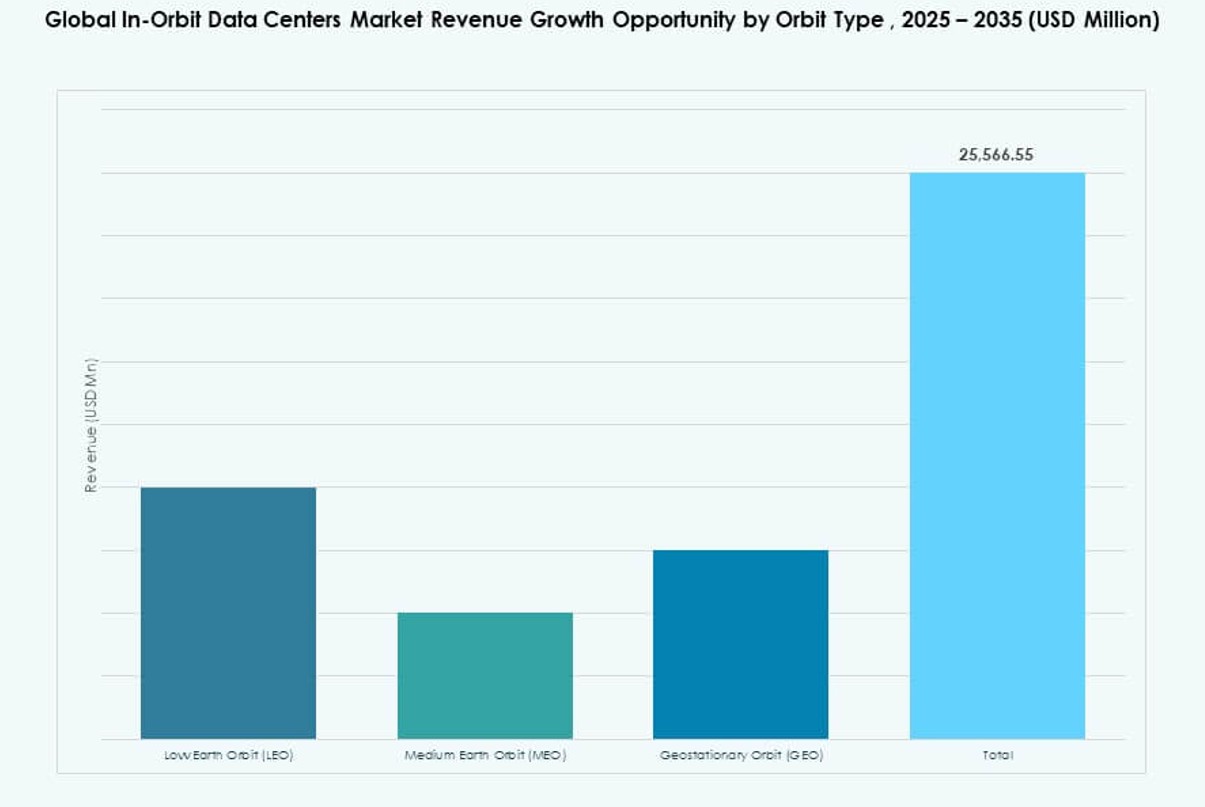

Dans le marché mondial des centres de données en orbite, l’orbite terrestre basse (LEO) détient la part dominante en raison de la prolifération des petits satellites et des méga-constellations qui nécessitent un traitement embarqué. La latence plus faible de la LEO et le coût de lancement réduit en font un choix idéal pour la gestion des données en temps réel, la télédétection et les communications. L’orbite terrestre moyenne (MEO) est en hausse avec des applications de navigation et de télécommunications. L’orbite géostationnaire (GEO) continue de soutenir les missions à grande charge utile mais croît plus lentement. Les moteurs de croissance incluent une latence réduite, des taux de revisite fréquents et une dépendance réduite aux liaisons terrestres.

Par type de centre de données

Les centres de données en orbite distribués / Edge dominent le marché alors que les opérateurs recherchent un calcul distribué plus proche des sources de données pour des réponses plus rapides. Ce segment capture la plus grande part en permettant des analyses en temps réel et en réduisant les transferts de données vers la Terre. Les centres de données modulaires en orbite suivent, offrant un déploiement évolutif et une intégration plus facile avec différents bus satellites. Les centres de données à charge utile hébergée attirent une utilisation de niche pour les plateformes partagées. Les moteurs incluent la flexibilité des missions, la modularité plug-and-play et la réduction de la latence pour les applications critiques en temps.

Par application

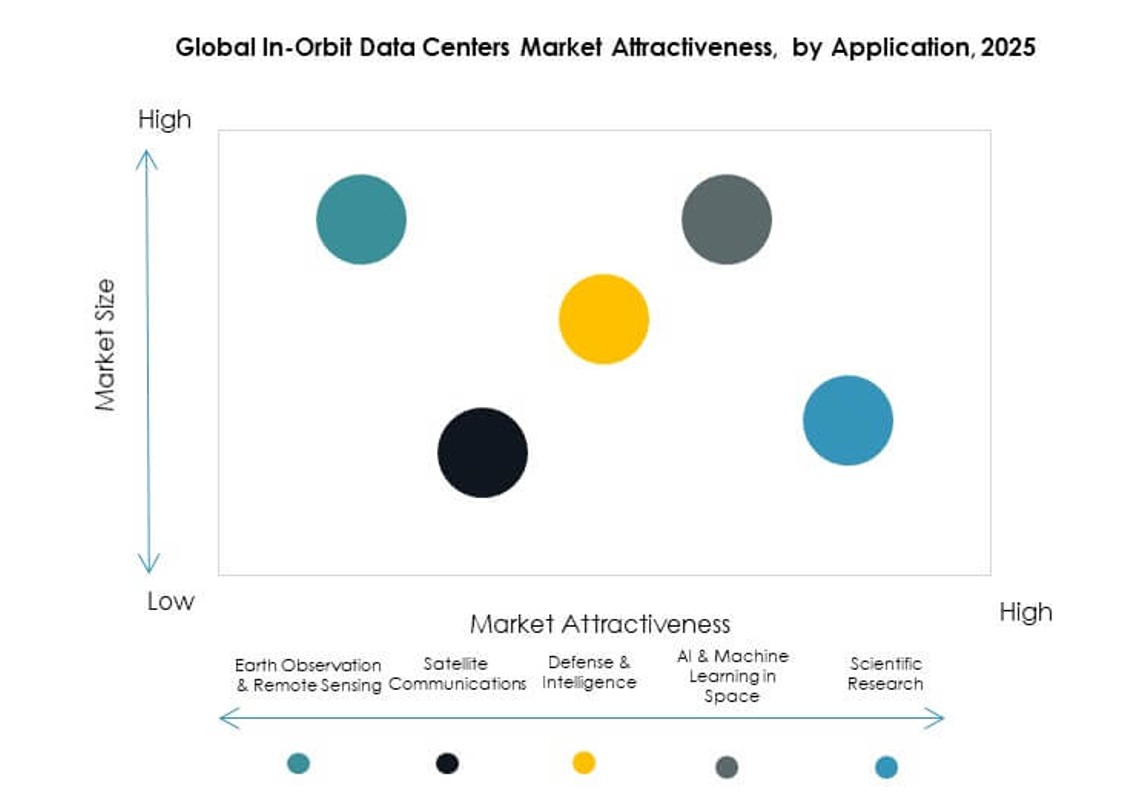

L’observation de la Terre et la télédétection sont le principal segment d’application dans le marché mondial des centres de données en orbite, propulsé par la demande d’imagerie haute résolution et d’analyses environnementales. Les communications par satellite détiennent également une part significative en raison de la demande croissante de haut débit et des besoins de connectivité. La défense et le renseignement sont un segment à forte croissance avec des besoins de traitement sécurisé et à faible latence. L’IA et l’apprentissage automatique dans l’espace et la recherche scientifique émergent comme des moteurs clés, tirant parti du traitement en orbite pour réduire le fardeau du téléchargement de données et accélérer les informations de mission.

Par utilisateur final

Les agences gouvernementales et de défense dominent le marché mondial des centres de données en orbite avec la plus grande part, motivées par la sécurité nationale, l’exploration spatiale et les objectifs d’infrastructure stratégique. Les opérateurs de satellites commerciaux suivent, investissant pour améliorer les offres de services et l’efficacité du traitement embarqué. Les fournisseurs de cloud et hyperscale étendent leur présence pour prolonger les services Edge en orbite. Les institutions de recherche occupent un segment plus petit mais en croissance, tirant parti du calcul en orbite pour des expériences scientifiques et des missions de science spatiale. La demande provient de la gestion sécurisée des données, des informations en temps réel et des besoins d’infrastructure souveraine.

Par composant

Dans le marché mondial des centres de données en orbite, les serveurs et systèmes de stockage capturent la plus grande part en raison de leurs rôles essentiels dans le calcul et la rétention des données en orbite. Les dispositifs de mise en réseau sont essentiels pour l’interconnectivité des satellites et l’échange de données. Les composants d’antenne et de charge utile soutiennent la gestion des signaux et les tâches spécifiques à la mission. Les segments de source d’énergie, y compris les technologies solaires et de batterie, croissent régulièrement avec une efficacité énergétique améliorée. Les “autres” incluent les contrôles thermiques et les structures de logement, qui soutiennent la résilience globale du système. Les facteurs de croissance incluent la miniaturisation, la certification de qualité spatiale et la fiabilité dans des conditions extrêmes.

Perspectives régionales :

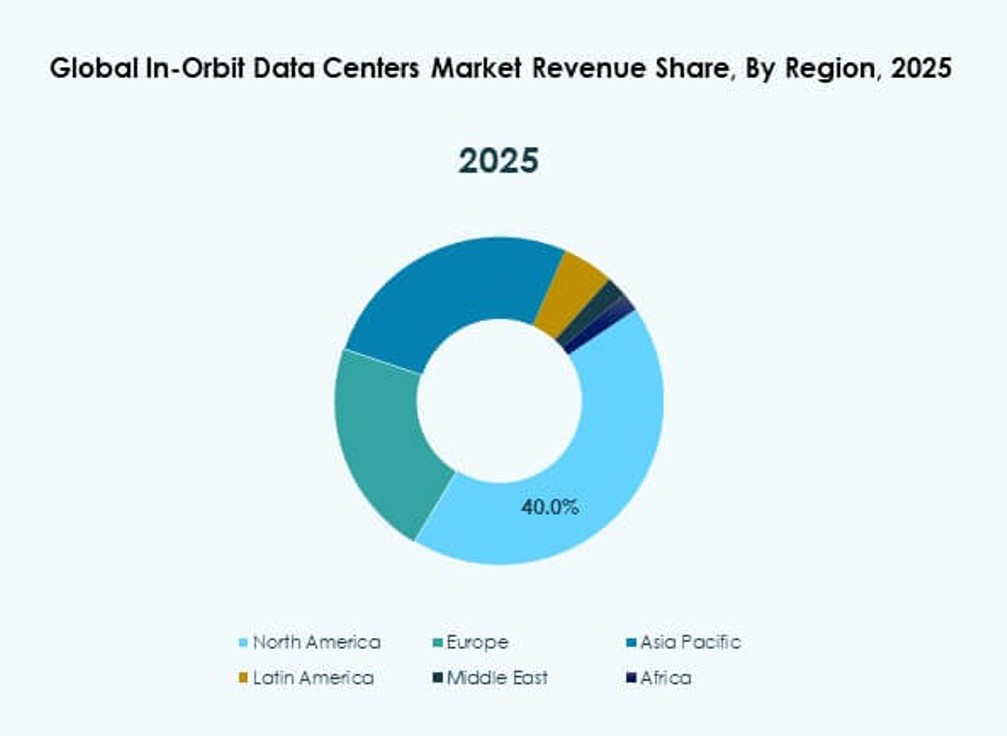

Amérique du Nord

L’Amérique du Nord détient la plus grande part avec environ 40% du marché mondial des centres de données en orbite, grâce à une infrastructure aérospatiale solide et à un investissement élevé en R&D. Les États-Unis sont en tête avec des programmes gouvernementaux et commerciaux qui accélèrent les déploiements informatiques orbitaux. Le Canada soutient les opérations satellitaires et les partenariats technologiques spatiaux, bien que de manière plus modeste. La collaboration industrielle entre la défense, les fournisseurs de cloud et les entreprises satellitaires stimule l’adoption. La clarté réglementaire et l’accès au capital renforcent la position sur le marché. Une fréquence de lancement plus élevée depuis les ports spatiaux régionaux soutient également la croissance. Les investisseurs privilégient l’Amérique du Nord pour sa chaîne d’approvisionnement mature et son écosystème d’innovation.

Europe et Asie-Pacifique

L’Europe représente environ 25% de part de marché, stimulée par des agences spatiales actives et des collaborations multinationales. Des pays comme la France et l’Allemagne hébergent des entreprises aérospatiales clés développant des plateformes modulaires en orbite. L’Agence spatiale européenne (ESA) finance des initiatives qui font progresser le calcul et la gestion des données en orbite. La demande augmente avec les programmes d’observation de la Terre et de défense. Les institutions de recherche en Europe s’associent à l’industrie pour prototyper de nouveaux systèmes. Des cadres politiques stables attirent des investissements soutenus. L’accent mis par l’Europe sur une infrastructure de données sécurisée stimule l’adoption régionale.

- Par exemple, l’Agence spatiale européenne soutient les ordinateurs de bord avancés et les technologies de gestion des données qui aident les engins spatiaux à gérer de manière sécurisée les télémesures et les données de charge utile en orbite, et les entreprises aérospatiales européennes contribuent aux systèmes électroniques critiques pour les missions des véhicules de lancement comme Ariane 6.

Amérique latine, Moyen-Orient et Afrique

L’Asie-Pacifique capte environ 25% du marché, avec la Chine et le Japon en tête de l’adoption technologique et de la fabrication de satellites. La Corée du Sud et l’Inde étendent leurs programmes spatiaux qui adoptent des centres de données orbitaux pour les communications. L’Australie soutient la technologie spatiale grâce à des financements gouvernementaux et privés. L’Amérique latine détient environ 5% de part, stimulée par les initiatives satellitaires du Brésil. Le Moyen-Orient contribue également à près de 3% avec des stratégies spatiales nationales dans le CCG et en Israël. L’Afrique maintient environ 2% avec un intérêt croissant pour les projets de télédétection et de connectivité. Ces régions se concentrent sur des solutions rentables et des partenariats pour renforcer les capacités locales.

- Par exemple, le GSAT‑29 de l’ISRO est équipé de transpondeurs à haut débit en bande Ka et Ku, ainsi que d’une charge utile en bande Q/V et d’une technologie de communication optique, permettant des communications satellitaires avancées et démontrant des capacités expérimentales de transmission de données à haute vitesse pour les missions futures.

Aperçu Concurrence:

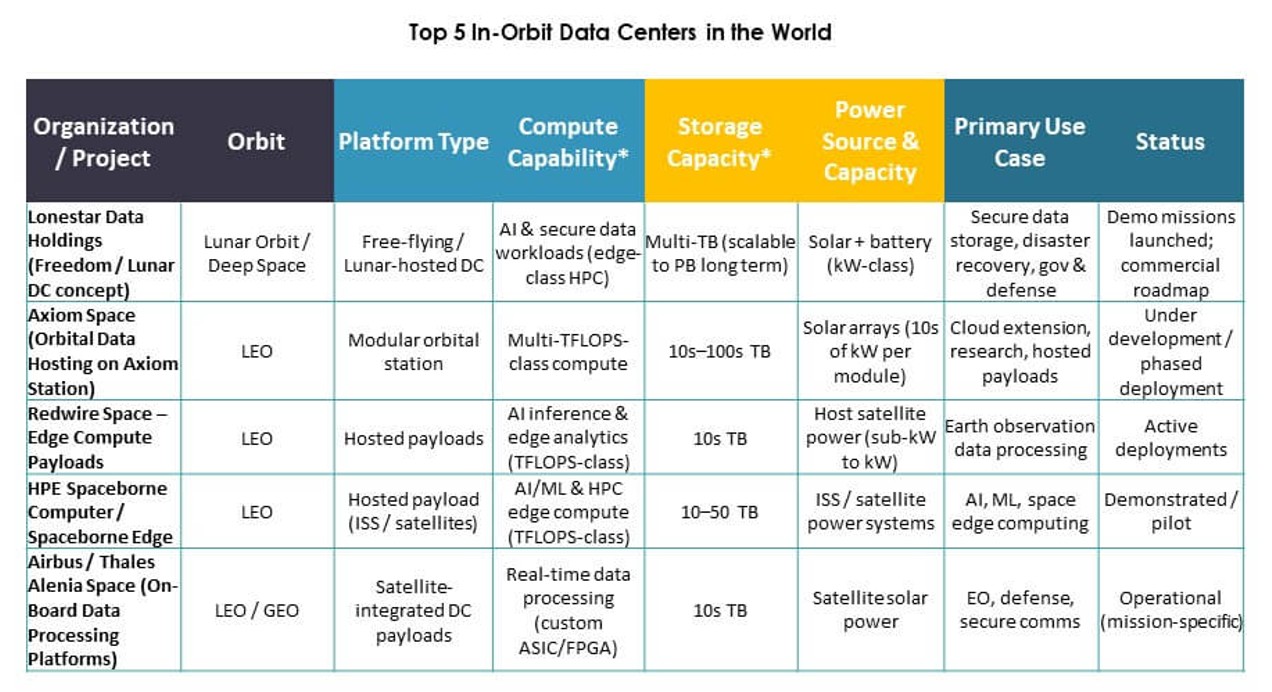

- Lonestar Data Holdings

- SpaceBilt

- Redwire Space

- Orbital Reef (consortium Blue Origin)

- Star Cloud, Inc.

- NTT Corporation

- Axiom Space, Inc.

- OrbitsEdge

- Skyloom

- SKY Perfect JSAT Holdings Inc.

- Kepler Communications Inc.

- KP Labs

- Advanced Micro Devices, Inc. (AMD)

- NVIDIA Corporation

- IBM

- Hewlett Packard Entreprise Development LP

- Administration nationale de l’aéronautique et de l’espace (NASA)

- Agence spatiale européenne (ESA)

Le paysage concurrentiel du marché mondial des centres de données en orbite reflète un mélange de sous-traitants aérospatiaux traditionnels, d’innovateurs dédiés à la technologie spatiale et de géants technologiques se lançant dans les services de calcul en orbite. Des acteurs établis comme la NASA et l’ESA définissent les normes, les missions et les collaborations qui façonnent les voies technologiques. SpaceBilt, Lonestar Data Holdings et Redwire Space poussent le déploiement commercial de centres de données modulaires et de charges utiles hébergées. Les entreprises technologiques telles qu’AMD, NVIDIA, IBM et Hewlett Packard Entreprise apportent une puissance de traitement et des solutions de stockage adaptées aux environnements spatiaux. Les entreprises de l’écosystème satellitaire telles que SKY Perfect JSAT Holdings et Kepler Communications étendent les réseaux opérationnels. OrbitsEdge, Axiom Space et Skyloom se concentrent sur les plateformes de réseau et de services. NTT Corporation exploite la force des télécommunications pour l’intégration mondiale des données. Les stratégies concurrentielles incluent des partenariats, des alliances technologiques et une diversification des plateformes pour capter la demande future d’infrastructures en orbite.

Développements récents :

- En décembre 2025, PowerBank Corporation a annoncé le lancement réussi du satellite DeStarlink Genesis-1 en partenariat avec Orbit AI (Smartlink AI), initiant le projet Orbital Cloud pour des réseaux décentralisés en orbite basse combinant calcul AI, blockchain et énergie solaire.

- En novembre 2025, Starcloud a lancé son satellite Starcloud-1 équipé d’un GPU Nvidia H100, marquant la première démonstration de l’entraînement d’un modèle AI comme Gemma de Google en orbite, dans le cadre des efforts pour faire progresser les centres de données en orbite pour les charges de travail AI.

- En septembre 2025, Axiom Space et SpaceBilt ont annoncé une collaboration pour déployer le nœud de centre de données orbital Axiom sur la Station spatiale internationale, un nœud de centre de données orbital haute performance interconnecté optiquement qui permettra aux satellites, autres engins spatiaux en orbite basse et utilisateurs de l’ISS de stocker et traiter des données et d’exécuter des charges de travail AI/ML et cloud dans l’espace dans le cadre de la stratégie plus large de centre de données en orbite d’Axiom.

- En avril 2025, Kepler Communications Inc. a introduit une nouvelle offre de capacité de calcul en orbite sur sa constellation de relais de données optiques, The Kepler Network, permettant aux clients de louer ou d’acheter du matériel informatique sur ses satellites pour effectuer un traitement avancé, stockage de données, calcul cloud, AI et fusion de données multi-capteurs dans l’espace, fournissant effectivement des capacités de centre de données en orbite.