Zusammenfassung:

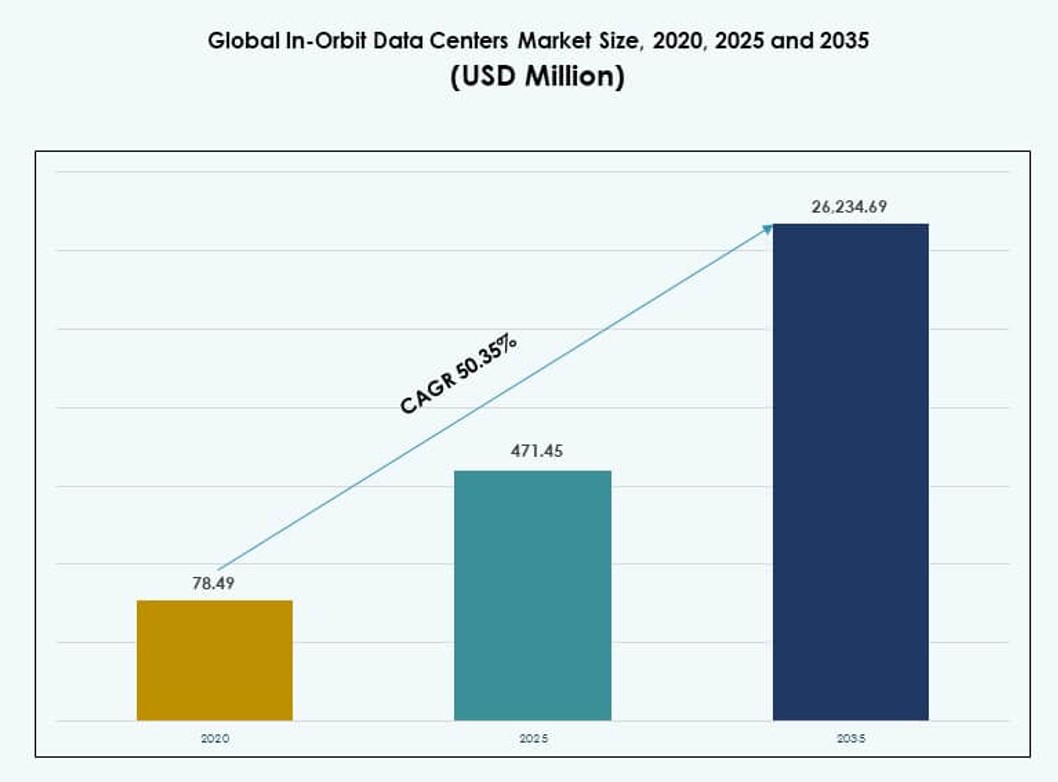

Der globale Markt für In-Orbit-Datenzentren wurde 2020 mit 78,49 Millionen USD bewertet und soll bis 2025 auf 471,45 Millionen USD und bis 2035 auf 26.234,69 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 50,35 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für In-Orbit-Datenzentren 2025 |

471,45 Millionen USD |

| Markt für In-Orbit-Datenzentren, CAGR |

50,35% |

| Marktgröße für In-Orbit-Datenzentren 2035 |

26.234,69 Millionen USD |

Der globale Markt für In-Orbit-Datenzentren wächst aufgrund der steigenden Nachfrage nach Echtzeit-Datenverarbeitung im Weltraum. Satellitenbetreiber übernehmen Onboard-Computing, um Latenz und Downlink-Belastungen zu reduzieren. Fortschritte in KI, Edge-Computing und strahlungsharter Hardware unterstützen diesen Wandel. Kommerzielle Weltraumaktivitäten beschleunigen die Einsatzpläne. Verteidigungs- und wissenschaftliche Missionen verlassen sich auf sichere In-Orbit-Analysen. Unternehmen betrachten diesen Markt als strategische digitale Infrastruktur. Investoren sehen starke langfristige Renditen durch frühe Beteiligung.

Der globale Markt für In-Orbit-Datenzentren zeigt starke regionale Führungspositionen in Nordamerika, angeführt von den Vereinigten Staaten. Die Region profitiert von fortschrittlichen Luft- und Raumfahrtfähigkeiten und öffentlich-privaten Partnerschaften. Europa folgt mit aktiver Unterstützung von Raumfahrtagenturen und Forschungseinrichtungen. Der asiatisch-pazifische Raum entwickelt sich schnell, angetrieben von China, Japan und Indien. Diese Länder erweitern ihre Satellitenprogramme und lokale Fertigung. Andere Regionen übernehmen allmählich durch Kooperationen und kostenorientierte Einsätze.

Marktdynamik:

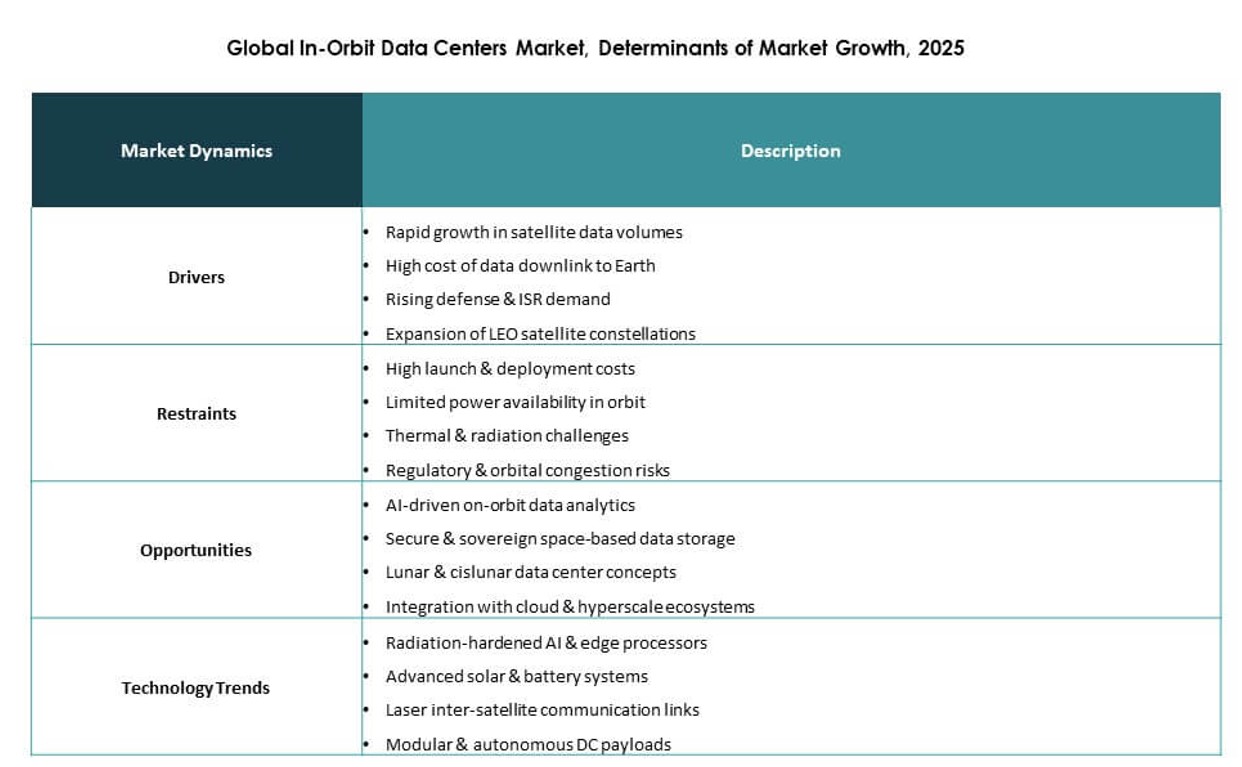

Markttreiber

Schnelle Einführung von Edge-Computing und Echtzeit-Datenverarbeitung in Weltraummissionen

Der globale Markt für In-Orbit-Datenzentren gewinnt an Dynamik durch die steigende Nachfrage nach Echtzeit-Datenanalysen und Edge-Computing in Satellitenoperationen. Raumfahrtagenturen und kommerzielle Betreiber benötigen sofortige Einblicke aus Erdbeobachtungen, Telemetrie und wissenschaftlichen Experimenten. In-Orbit-Datenzentren ermöglichen die Verarbeitung vor Ort, reduzieren Latenz und Bandbreitenabhängigkeit. Dieser Wandel optimiert Missionsresultate und verbessert die Reaktionsfähigkeit. Regierungsverträge und Verteidigungsanwendungen fördern zusätzlich Investitionen. Durch die direkte Datenverarbeitung im Orbit vermeiden Unternehmen Downlink-Engpässe. Die Infrastruktur unterstützt die nächste Generation von Kommunikation, autonome Weltraumrobotik und KI-Workloads. Sie wird zu einem zentralen Ermöglicher fortschrittlicher Weltraumtechnologien.

Beschleunigte Investitionen von privaten Raumfahrttechnologieunternehmen und öffentlich-rechtlichen Kooperationen

Steigende Investitionen von Luft- und Raumfahrtgiganten, Startups und Risikokapitalfirmen treiben technologische Innovationen voran. Unternehmen wie Lockheed Martin, Northrop Grumman und Microsoft erkunden weltraumtaugliche Cloud- und Rechenplattformen. Öffentlich-private Partnerschaften helfen, die Startkosten zu senken und regulatorische Wege zu erleichtern. Strategische Allianzen zwischen Raumfahrttechnologie- und Dateninfrastrukturunternehmen eröffnen neue Kommerzialisierungsmodelle. Der globale Markt für Datenzentren im Orbit profitiert von stärkeren Finanzierungsquellen und staatlicher Unterstützung. Anwendungsfälle in Überwachung, Klimabeobachtung und Katastrophenmanagement ziehen institutionelles Interesse an. Investoren sehen weltraumbasiertes Computing als langfristiges Infrastrukturspiel. Frühzeitige Akteure positionieren sich als zukünftige digitale Rückgrate orbitaler Ökosysteme.

- Zum Beispiel startete Starcloud im Jahr 2025 den Satelliten Starcloud‑1 mit einer NVIDIA H100 GPU, was den ersten Einsatz dieser Klasse von KI-Beschleunigern im Orbit markiert. Der Satellit demonstrierte erfolgreich die Ausführung von KI-Modellen im Orbit und validierte die Machbarkeit von Hochleistungsrechnern für weltraumbasierte Datenverarbeitung.

Durchbrüche in strahlungsgehärtetem Computing und kompakter modularer Architektur

Fortschrittliche Computerhardware, die für die Weltraumresilienz entwickelt wurde, treibt Innovationen an. Anbieter entwickeln strahlungsgehärtete Prozessoren, thermische Kontrollsysteme und modulare Chassis für raue Umgebungen. Diese Durchbrüche ermöglichen langlebige, reparierbare und skalierbare Infrastrukturen im Orbit. Kompakte Designs passen zu den Nutzlastbeschränkungen von Trägerraketen. Unternehmen integrieren KI-Beschleuniger, GPUs und hochdichte Speicher in kleinen Formfaktoren. Der globale Markt für Datenzentren im Orbit wächst mit reifenden Hardware-Ökosystemen. Er ermöglicht eine breitere Teilnahme von Cloud-Anbietern und Edge-Analytics-Unternehmen. Weltraumtaugliche Systeme unterstützen nun kontinuierliche Verarbeitung ohne Verschlechterung. Diese Fortschritte erschließen neue Ebenen der Missionsautonomie und reduzieren die Abhängigkeit von Bodenstationen.

Strategischer Wert bei der Ermöglichung souveräner und dezentraler digitaler Infrastruktur

Datenzentren im Orbit bieten einen Weg zu souveränen, dezentralen und widerstandsfähigen Datennetzen über nationalen Territorien. Länder und Unternehmen streben danach, die Exposition gegenüber terrestrischen Störungen zu verringern. Edge-Processing im Orbit unterstützt sichere Kommunikation, kritische Systeme und Satellit-zu-Satellit-Konnektivität. Es unterstützt globale Abdeckung und sofortigen Zugang zu entfernten Operationen. Der globale Markt für Datenzentren im Orbit spielt eine strategische Rolle beim Aufbau zukunftssicherer digitaler Infrastrukturen. Verteidigungs-, Logistik-, Telekommunikations- und Erdwissenschaftssektoren verlassen sich auf diese Kapazität. Datenlokalisierung und operationelle Kontrolle werden über geopolitische Grenzen hinweg erreichbar. Dies positioniert das Rechnen im Orbit als wesentlich für nationale Sicherheit und kommerzielle Kontinuität.

- Zum Beispiel ist der Mars Odyssey-Orbiter der NASA seit über 24 Jahren seit 2001 im Mars-Orbit aktiv und arbeitet mit einem IBM RAD6000-Prozessor und dem Echtzeitbetriebssystem VxWorks. Er dient als kritische Kommunikationsrelaisstation für Oberflächenmissionen wie Curiosity und Perseverance und hat zur Klimakartierung und Erkennung von unterirdischem Wasser beigetragen.

Markttrends

Verbreitung von Konstellationen im niedrigen Erdorbit (LEO) zur Steigerung der Relevanz von Rechenleistungen im Orbit

Der Aufstieg von LEO-Satellitenkonstellationen erhöht den Bedarf an verteilten Rechenknoten im Orbit. Tausende von Satelliten benötigen Onboard-Verarbeitung, um Bildgebung, Telemetrie und Kommunikationsaufgaben zu verwalten. Zentralisierte Downlink-Modelle verursachen Verzögerungen und Staus. Der globale Markt für In-Orbit-Datenzentren reagiert mit dezentralen Edge-Lösungen, die Daten an der Quelle verarbeiten. Betreiber verwenden KI-fähige Module, um die Nutzlast-zu-Boden-Übertragung zu reduzieren. Die Nachfrage nach lokaler Rechenleistung wächst mit Echtzeit-Navigation, Drohnensteuerung und maritimer Verfolgung. Satellit-zu-Satellit-Netzwerke fördern Mesh-Compute-Modelle. Diese Trends beschleunigen die Anforderungen an Onboard-Speicher und Rechenleistung in LEO-Netzwerken.

Verschiebung hin zu KI-gesteuerten Operationen und Onboard-Inferenzmodellen

Betreiber integrieren nun KI-Modelle in die Infrastruktur im Orbit für Entscheidungsfindung und autonome Steuerung. Inferenzmaschinen erkennen Anomalien, klassifizieren Gelände oder priorisieren Missionsaufgaben. KI hilft, Bandbreite, Energie und Rechenzyklen in eingeschränkten Umgebungen zu optimieren. Der globale Markt für In-Orbit-Datenzentren entwickelt sich mit KI-zentriertem Design für den orbitalen Edge-Einsatz. Neuronale Verarbeitungseinheiten und Beschleuniger werden in robuste Hardware integriert. Intelligente Analysen unterstützen Objekterkennung, Bedrohungsidentifikation und Umweltüberwachung. Diese Systeme reduzieren die Abhängigkeit von Bodenstationen. KI-gesteuerte Orchestrierung unterstützt Satellitencluster und Missionsanpassungsfähigkeit in Echtzeit.

Steigende Nachfrage nach Katastrophenresilienz und weltraumgestützter Datenredundanz

Organisationen suchen nach Kontinuitätslösungen, die während Naturkatastrophen, Cyberangriffen oder terrestrischen Ausfällen betriebsbereit bleiben. In-Orbit-Datenzentren bieten redundante Infrastruktur über atmosphärischen Risiken. Unternehmen streben nach orbitalem Backup für kritische Daten und Anwendungen. Der globale Markt für In-Orbit-Datenzentren erfüllt diese Nachfrage durch gehärtete Plattformen für Wiederherstellung und Geschäftskontinuität. Edge-Datenwiederherstellung aus dem Weltraum wird mit wachsender Speicherkapazität machbar. Regierungen unterstützen Programme zur orbitalen Katastrophenresilienz. Der Trend stimmt mit zukünftiger Mondbasis- und planetarer Netzwerkplanung überein. Dies fügt der Weltrauminfrastruktur strategischen Wert in nationalen Sicherheitsdoktrinen hinzu.

Wachstum bei Mond- und Tiefenraummissionen treibt erweiterte In-Orbit-Rechenanforderungen an

Mondmissionen und Marsvorbereitungen treiben die Nachfrage nach erweiterten Datenzentrumskapazitäten jenseits der Erdumlaufbahn an. Agenturen wie NASA und ESA planen Langzeitmissionen, die lokale Rechen- und Speicherlösungen erfordern. Der globale Markt für In-Orbit-Datenzentren bereitet sich auf diese Anforderungen mit autonomen Verarbeitungsmodellen vor. Systeme müssen unabhängig, weit entfernt von erdgebundener Kontrolle, arbeiten. Weltraumtaugliche Infrastruktur bewältigt Missions-Telemetrie, Simulationen und Kommunikationsrelais. Der Bedarf an Echtzeitanalysen auf Mond- und Planetenoberflächen wächst. In-Orbit-Datenzentren bilden die digitale Schicht der Off-Earth-Operationen. Dieser langfristige Trend beeinflusst die Entwicklung von Hardware und Protokollen.

Marktherausforderungen

Komplexe Ingenieursanforderungen und raue Betriebsbedingungen in orbitalen Umgebungen

Der Einsatz von Rechenzentren im Weltraum stellt erhebliche Design- und Umweltanforderungen. Systeme müssen Strahlung, Vakuum, Temperaturschwankungen und Startschock standhalten. Ohne Konvektion wird die Kühlung schwierig. Entwickler benötigen spezialisierte Materialien, Abschirmungen und fehlertolerante Architekturen. Der globale Markt für Datenzentren im Orbit steht vor technischen Herausforderungen, um Energieeffizienz, Hardwaredichte und Betriebsdauer in Einklang zu bringen. Wartung ist nach dem Einsatz selten möglich. Jeder Fehlfunktion gefährdet den Erfolg der Mission und führt zu hohen versunkenen Kosten. Testzyklen verlängern die Produktzeitpläne. Diese Faktoren erhöhen die Eintrittsbarrieren für kleinere Unternehmen und steigern die Kapitalanforderungen für Innovationen.

Regulatorische Unsicherheit und begrenzte Standards für orbitale Dateninfrastruktur

Das Fehlen standardisierter Vorschriften für das Rechnen im Orbit schafft rechtliche und betriebliche Unsicherheiten. Der grenzüberschreitende Umgang mit Daten im Weltraum ist in vielen Rechtsordnungen nicht definiert. Betreiber müssen sich in fragmentierten Weltraumgesetzen, Spektrumsrechten und Cybersicherheitsrahmen zurechtfinden. Der globale Markt für Datenzentren im Orbit benötigt einheitliche Richtlinien zu Datenhoheit, Souveränität und Compliance. Versicherung, Haftung und Streitbeilegung bleiben Grauzonen. Das Fehlen einer orbitalen Datenverwaltung verlangsamt die kommerzielle Skalierung. Die Harmonisierung von Weltraum- und Digitalvorschriften erfordert multilaterales Engagement. Bis klarere Rahmenbedingungen entstehen, bleibt das Einsatzrisiko für kommerzielle Teilnehmer hoch.

Marktchancen

Entstehende kommerzielle Modelle für Data-as-a-Service aus Weltrauminfrastruktur

Betreiber von Rechenzentren können Speicherkapazitäten, Verarbeitung und Analysefähigkeiten aus dem Orbit monetarisieren. Neue Geschäftsmodelle umfassen Satellit-als-Dienst, KI-on-Demand und souveräne Datenspeicher. Der globale Markt für Datenzentren im Orbit ermöglicht es Telekommunikations-, Cloud- und Verteidigungssektoren, auf orbitale Rechenleistung zuzugreifen, ohne physische Vermögenswerte zu besitzen. Flexible, nutzungsabhängige Plattformen öffnen Türen für KMU und Startups. Wachstum in den Bereichen Klimatechnologie, Agrartechnologie und maritime Überwachung treibt die Dienstleistungsvielfalt an. Modulare Systeme unterstützen inkrementelle Skalierung und schnellere Markteinführung.

Strategische Expansion in weltraumbasierte Cloud- und Hyperscale-Integration

Große Cloud-Anbieter erforschen weltraumbasierte Datenschichten, um die Abdeckung zu erweitern und die Latenz zu verbessern. Partnerschaften mit Satellitenbetreibern erschließen hybride Cloud-Dienste in terrestrischen und orbitalen Zonen. Der globale Markt für Datenzentren im Orbit bietet eine neue Grenze für das Hyperscale-Wachstum. Anbieter streben an, die Berechnung im Orbit in globale Netzwerkstrukturen zu integrieren. Dies unterstützt nahtlose Datenübergaben und resiliente Architekturen. Nationale Cloud-Richtlinien treiben auch souveräne orbitale Einsätze für sichere Arbeitslasten voran.

Marktsegmentierung:

Nach Orbittyp

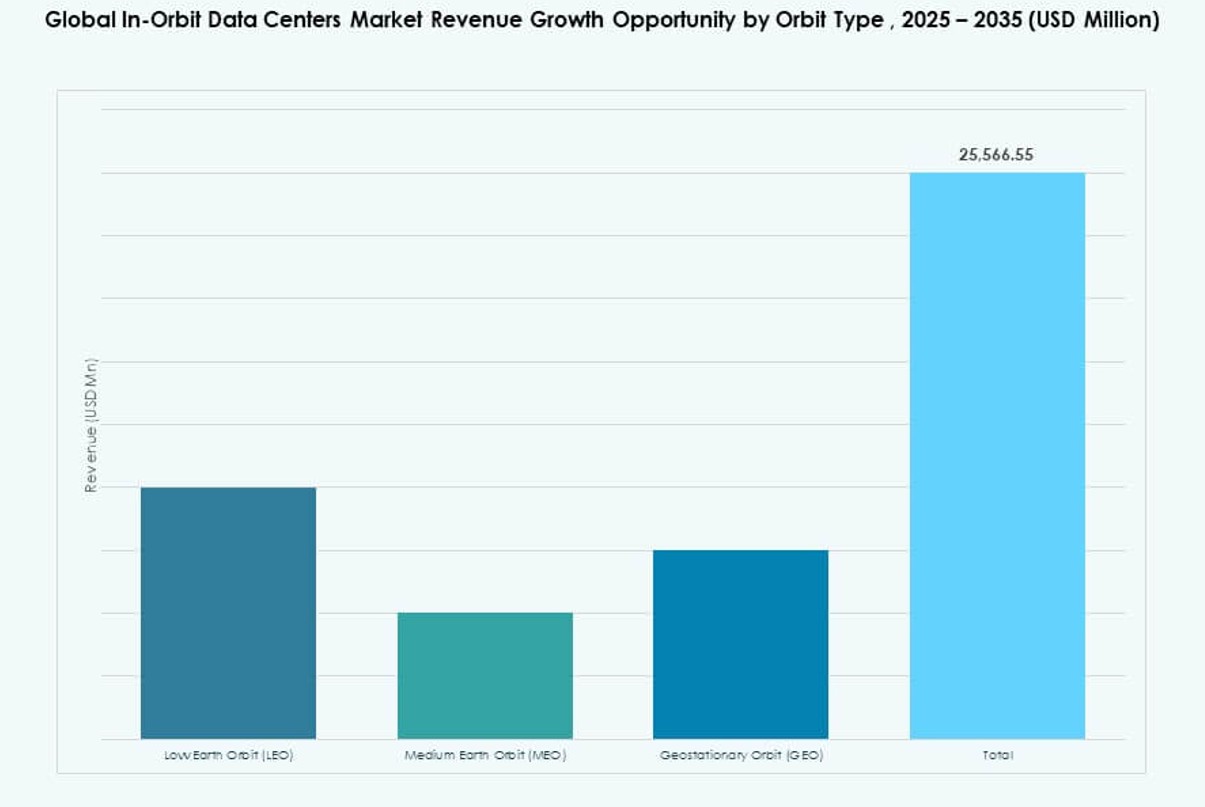

Im globalen Markt für In‑Orbit-Datenzentren hält der Low Earth Orbit (LEO) den dominierenden Anteil aufgrund der Verbreitung von Kleinsatelliten und Mega-Konstellationen, die eine Onboard-Verarbeitung erfordern. Die geringere Latenz und die reduzierten Startkosten von LEO machen es ideal für die Echtzeit-Datenverarbeitung, Fernerkundung und Kommunikation. Der Medium Earth Orbit (MEO) gewinnt mit Navigations- und Telekommunikationsanwendungen an Bedeutung. Der geostationäre Orbit (GEO) unterstützt weiterhin große Nutzlastmissionen, wächst jedoch langsamer. Wachstumstreiber sind geringere Latenz, häufigere Wiederholraten und eine reduzierte Abhängigkeit von Bodenverbindungen.

Nach Datentyp

Edge / Verteilte In‑Orbit-Datenzentren führen den Markt an, da Betreiber verteilte Rechenleistung näher an den Datenquellen suchen, um schnellere Reaktionen zu ermöglichen. Dieses Segment erfasst den größten Anteil, indem es Echtzeitanalysen ermöglicht und den Datentransfer zur Erde reduziert. Modulare In‑Orbit-Datenzentren folgen und bieten skalierbare Bereitstellung und einfachere Integration mit verschiedenen Satellitenbussen. Hosted Payload Data Centers ziehen Nischennutzungen für gemeinsame Plattformen an. Treiber sind Missionsflexibilität, Plug-and-Play-Modularität und reduzierte Latenz für zeitkritische Anwendungen.

Nach Anwendung

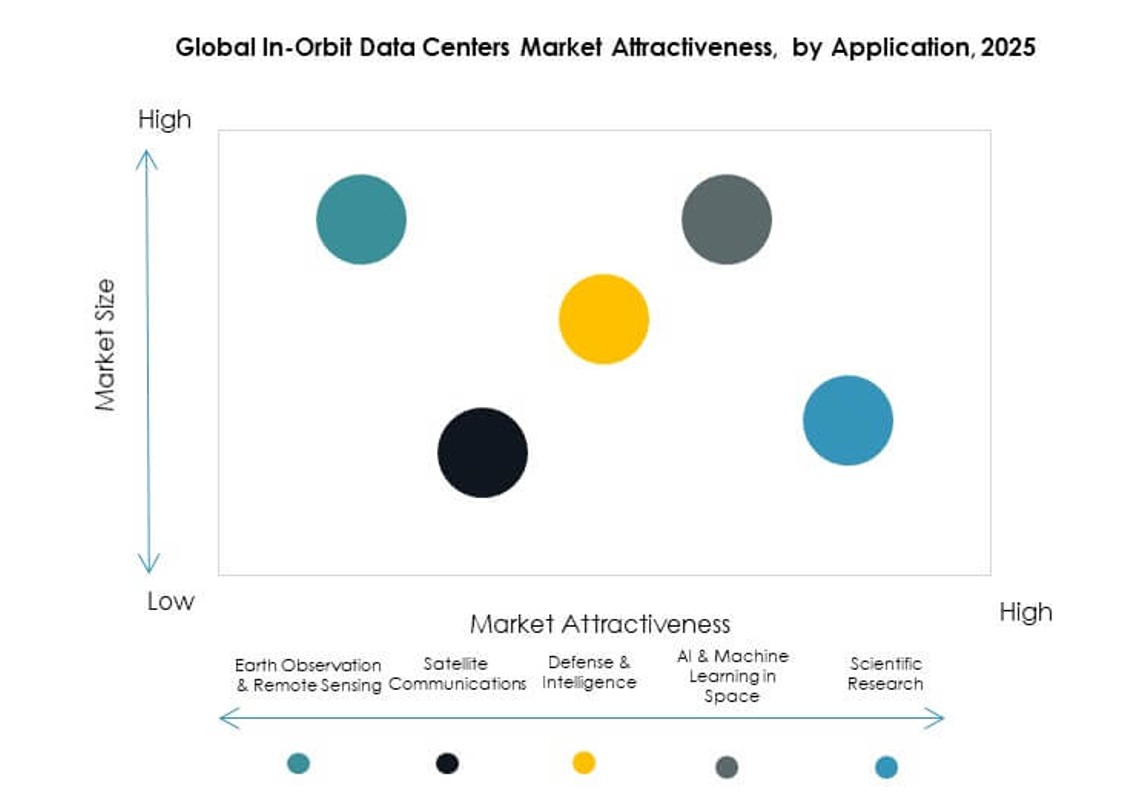

Erdbeobachtung & Fernerkundung ist das führende Anwendungssegment im globalen Markt für In‑Orbit-Datenzentren, angetrieben durch die Nachfrage nach hochauflösender Bildgebung und Umweltanalysen. Satellitenkommunikation beansprucht ebenfalls einen bedeutenden Anteil aufgrund der steigenden Breitbandnachfrage und Konnektivitätsbedürfnisse. Verteidigung & Geheimdienst ist ein wachstumsstarkes Segment mit sicheren, latenzarmen Verarbeitungsanforderungen. KI & maschinelles Lernen im Weltraum und wissenschaftliche Forschung entwickeln sich zu wichtigen Treibern, indem sie die Verarbeitung im Orbit nutzen, um die Datenübertragungsbelastung zu reduzieren und Missionskenntnisse zu beschleunigen.

Nach Endnutzer

Regierungs- & Verteidigungsbehörden dominieren den globalen Markt für In‑Orbit-Datenzentren mit dem größten Anteil, angetrieben von nationaler Sicherheit, Weltraumforschung und strategischen Infrastrukturzielen. Kommerzielle Satellitenbetreiber folgen und investieren, um Serviceangebote und Onboard-Verarbeitungseffizienz zu verbessern. Cloud- & Hyperscale-Anbieter erweitern ihre Präsenz, um Edge-Dienste in den Orbit zu bringen. Forschungseinrichtungen nehmen ein kleineres, aber wachsendes Segment ein, das In‑Orbit-Computing für wissenschaftliche Experimente und Weltraummissionen nutzt. Die Nachfrage resultiert aus sicherer Datenverarbeitung, Echtzeiteinblicken und souveränen Infrastrukturbedürfnissen.

Nach Komponente

Im globalen Markt für In‑Orbit-Datenzentren erfassen Server und Speichersysteme den höchsten Anteil aufgrund ihrer wesentlichen Rolle bei der Berechnung und Datenspeicherung im Orbit. Netzwerkgeräte sind entscheidend für die Satellitenvernetzung und den Datenaustausch. Antennen- und Nutzlastkomponenten unterstützen die Signalverarbeitung und missionsspezifische Aufgaben. Stromquellensegmente, einschließlich Solar- und Batterietechnologien, wachsen stetig mit verbesserter Energieeffizienz. „Andere“ umfassen thermische Steuerungen und Gehäusestrukturen, die die Gesamtresilienz des Systems unterstützen. Wachstumsfaktoren sind Miniaturisierung, weltraumzertifizierte Zertifizierung und Zuverlässigkeit unter extremen Bedingungen.

Regionale Einblicke:

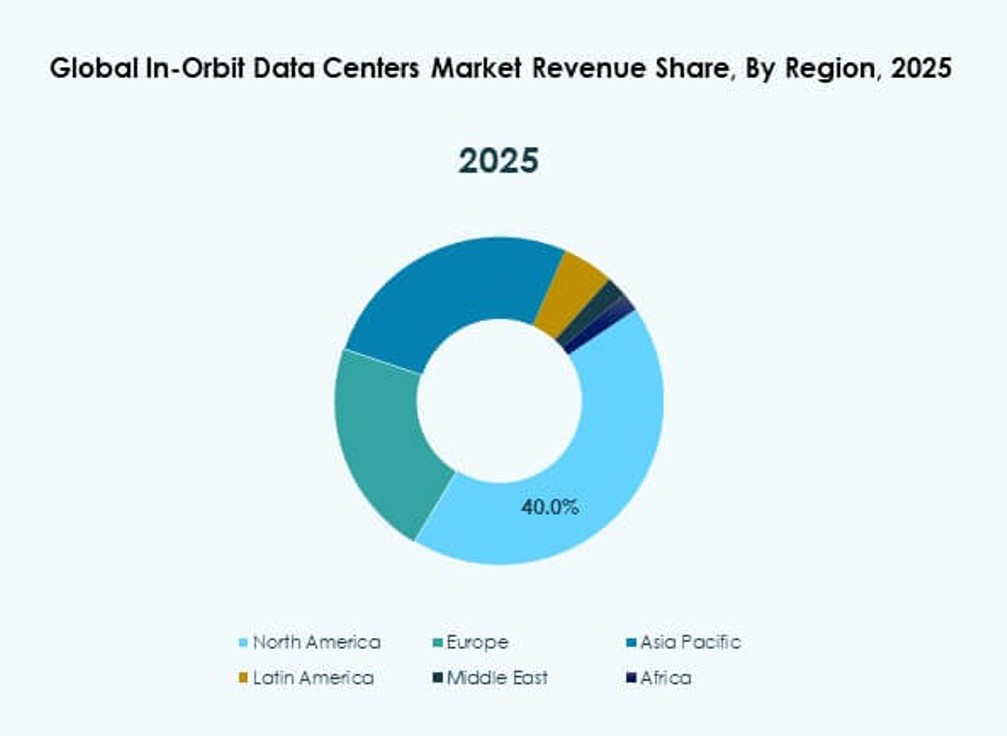

Nordamerika

Nordamerika hält mit etwa 40% den größten Anteil am globalen Markt für In-Orbit-Datenzentren, was auf eine starke Luft- und Raumfahrtinfrastruktur und hohe F&E-Investitionen zurückzuführen ist. Die Vereinigten Staaten führen mit Regierungs- und kommerziellen Programmen, die die Bereitstellung von Orbital-Computing beschleunigen. Kanada unterstützt Satellitenoperationen und Partnerschaften im Bereich Raumfahrttechnik, wenn auch in kleinerem Maßstab. Die Zusammenarbeit zwischen Verteidigung, Cloud-Anbietern und Satellitenfirmen fördert die Akzeptanz. Klare Regulierungen und Kapitalzugang stärken die Marktposition. Eine höhere Startfrequenz von regionalen Weltraumbahnhöfen unterstützt ebenfalls das Wachstum. Investoren bevorzugen Nordamerika aufgrund seiner ausgereiften Lieferkette und Innovationsökosystem.

Europa und Asien-Pazifik

Europa hält etwa 25% Marktanteil, angetrieben durch aktive Raumfahrtagenturen und multinationale Kooperationen. Länder wie Frankreich und Deutschland beherbergen wichtige Luft- und Raumfahrtunternehmen, die modulare In-Orbit-Plattformen entwickeln. Die Europäische Weltraumorganisation (ESA) finanziert Initiativen, die das Rechnen und die Datenverarbeitung im Orbit voranbringen. Die Nachfrage steigt durch Erdbeobachtungs- und Verteidigungsprogramme. Forschungseinrichtungen in Europa arbeiten mit der Industrie zusammen, um neue Systeme zu prototypisieren. Stabile politische Rahmenbedingungen ziehen nachhaltige Investitionen an. Europas Fokus auf sichere Dateninfrastruktur steigert die regionale Akzeptanz.

- Zum Beispiel unterstützt die Europäische Weltraumorganisation fortschrittliche Bordcomputer und Datenverarbeitungstechnologien, die Raumfahrzeuge dabei helfen, Telemetrie- und Nutzlastdaten sicher im Orbit zu verwalten, und europäische Luft- und Raumfahrtunternehmen tragen mit missionskritischen elektronischen Systemen für Trägerraketen wie die Ariane 6 bei.

Lateinamerika, Naher Osten und Afrika

Asien-Pazifik erfasst etwa 25% des Marktes, wobei China und Japan die Technologieadoption und Satellitenherstellung anführen. Südkorea und Indien erweitern Raumfahrtprogramme, die Orbital-Datenzentren für Kommunikation nutzen. Australien unterstützt Raumfahrttechnik durch staatliche und private Finanzierung. Lateinamerika hält etwa 5% Anteil, angetrieben durch Brasiliens Satelliteninitiativen. Der Nahe Osten trägt ebenfalls nahe 3% bei, mit nationalen Weltraumstrategien im GCC und Israel. Afrika hält etwa 2% mit wachsendem Interesse an Fernerkundungs- und Konnektivitätsprojekten. Diese Regionen konzentrieren sich auf kosteneffiziente Lösungen und Partnerschaften, um lokale Fähigkeiten zu stärken.

- Zum Beispiel verfügt ISROs GSAT‑29 über Hochdurchsatz-Transponder im Ka- und Ku-Band sowie über eine Q/V-Band-Nutzlast und optische Kommunikationstechnologie, die fortschrittliche Satellitenkommunikation ermöglicht und experimentelle Hochgeschwindigkeits-Datenübertragungsfähigkeiten für zukünftige Missionen demonstriert.

Wettbewerbseinblicke:

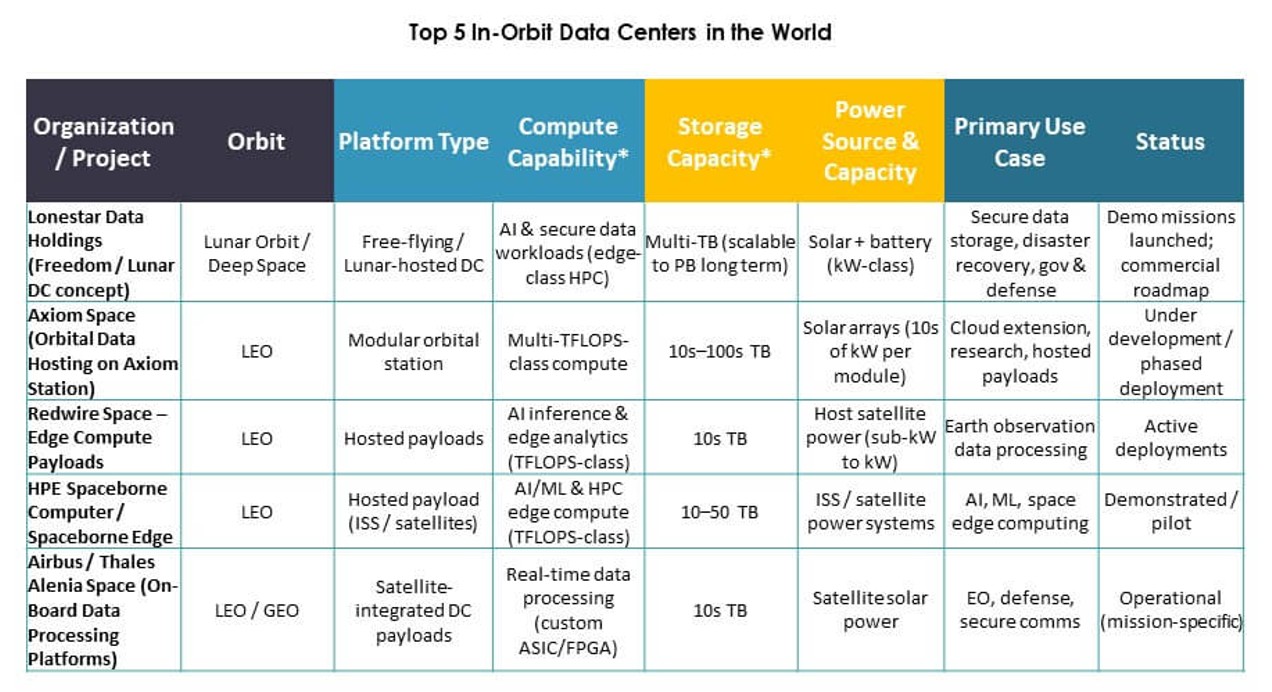

- Lonestar Data Holdings

- SpaceBilt

- Redwire Space

- Orbital Reef (Blue Origin Konsortium)

- Star Cloud, Inc.

- NTT Corporation

- Axiom Space, Inc.

- OrbitsEdge

- Skyloom

- SKY Perfect JSAT Holdings Inc.

- Kepler Communications Inc.

- KP Labs

- Advanced Micro Devices, Inc. (AMD)

- NVIDIA Corporation

- IBM

- Hewlett Packard Unternehmen Development LP

- National Aeronautics and Space Administration (NASA)

- Europäische Weltraumorganisation (ESA)

Die Wettbewerbslandschaft des globalen In‑Orbit Data Centers Marktes spiegelt eine Mischung aus traditionellen Luft- und Raumfahrtauftragnehmern, spezialisierten Raumfahrttechnologie-Innovatoren und Technologieriesen wider, die in den Bereich der orbitalen Rechendienste vordringen. Etablierte Akteure wie NASA und ESA treiben Standards, Missionen und Kooperationen voran, die technologische Wege gestalten. SpaceBilt, Lonestar Data Holdings und Redwire Space fördern die kommerzielle Einführung modularer und gehosteter Nutzlast-Datenzentren. Technologieunternehmen wie AMD, NVIDIA, IBM und Hewlett Packard Unternehmen bieten Rechenleistung und Speicherlösungen, die für Weltraumumgebungen maßgeschneidert sind. Satelliten-Ökosystemfirmen wie SKY Perfect JSAT Holdings und Kepler Communications erweitern operative Netzwerke. OrbitsEdge, Axiom Space und Skyloom konzentrieren sich auf Netzwerk- und Serviceplattformen. Die NTT Corporation nutzt ihre Telekommunikationsstärke für die globale Datenintegration. Wettbewerbsstrategien umfassen Partnerschaften, Technologieallianzen und Plattformdiversifizierung, um die zukünftige Nachfrage nach In‑Orbit-Infrastruktur zu erfassen.

Aktuelle Entwicklungen:

- Im Dezember 2025 gab die PowerBank Corporation den erfolgreichen Start des DeStarlink Genesis-1 Satelliten in Zusammenarbeit mit Orbit AI (Smartlink AI) bekannt, womit das Orbital Cloud-Projekt für dezentrale erdnahe Umlaufbahnnetzwerke eingeleitet wurde, die KI-Computing, Blockchain und Solarenergie kombinieren.

- Im November 2025 startete Starcloud seinen Starcloud-1 Satelliten mit einer Nvidia H100 GPU, was die erste Demonstration des Trainings eines KI-Modells wie Googles Gemma im Orbit markiert, als Teil der Bemühungen, in-orbit Rechenzentren für KI-Arbeitslasten voranzutreiben.

- Im September 2025 gaben Axiom Space und SpaceBilt eine Zusammenarbeit zur Bereitstellung des Axiom Orbital Data Center Node auf der Internationalen Raumstation bekannt, einem optisch verbundenen Hochleistungs-Orbitaldatenzentrumsknoten, der es Satelliten, anderen Raumfahrzeugen in erdnaher Umlaufbahn und ISS-Nutzern ermöglicht, Daten zu speichern und zu verarbeiten sowie KI/ML- und Cloud-Arbeitslasten im Weltraum auszuführen, als Teil von Axioms umfassenderer in-orbit Rechenzentrumsstrategie.

- Im April 2025 führte Kepler Communications Inc. ein neues On-Orbit-Computing-Angebot auf seiner optischen Datenrelais-Konstellation, dem Kepler-Netzwerk, ein, das es Kunden ermöglicht, Rechenhardware auf seinen Satelliten zu leasen oder zu kaufen, um fortgeschrittene Verarbeitung, Datenspeicherung, Cloud-Computing, KI und Multi-Sensor-Datenfusion im Weltraum durchzuführen und effektiv in-orbit Rechenzentrumskapazitäten bereitzustellen.