エグゼクティブサマリー:

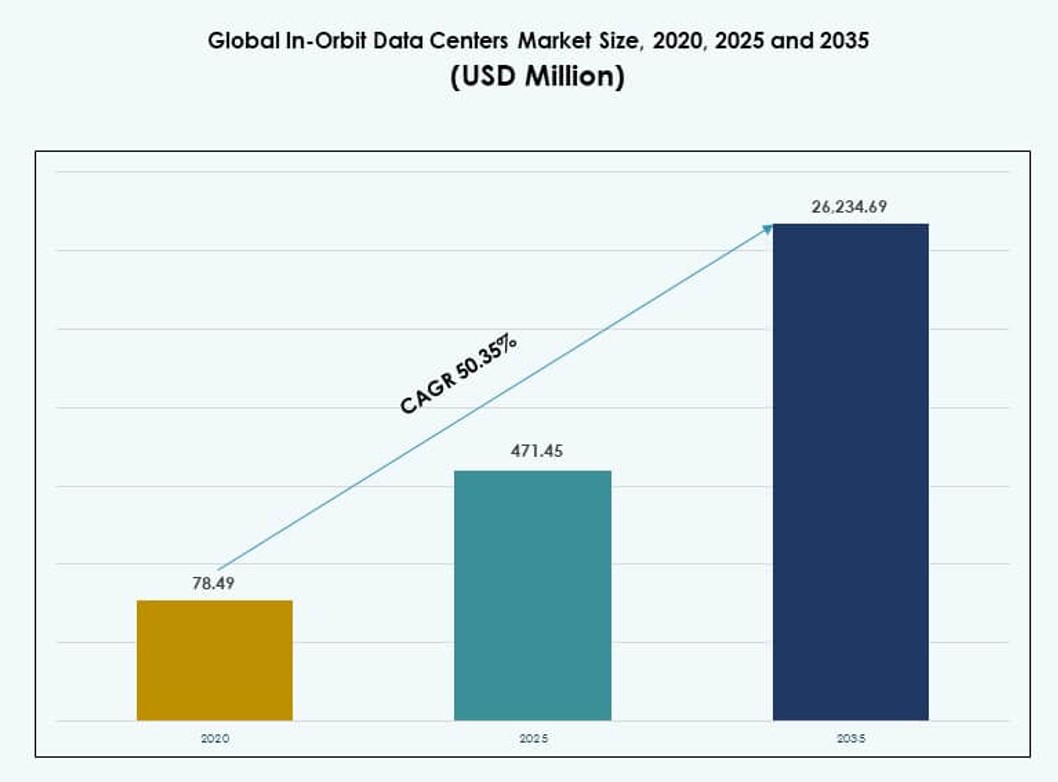

グローバルインオービットデータセンター市場の規模は、2020年に7,849万米ドルから2025年に4億7,145万米ドルと評価され、2035年までに2,623億4,690万米ドルに達すると予想されており、予測期間中のCAGRは50.35%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のインオービットデータセンター市場規模 |

4億7,145万米ドル |

| インオービットデータセンター市場、CAGR |

50.35% |

| 2035年のインオービットデータセンター市場規模 |

2,623億4,690万米ドル |

グローバルインオービットデータセンター市場は、宇宙におけるリアルタイムデータ処理の需要増加により成長しています。衛星運用者は、遅延とダウンリンク負荷を軽減するためにオンボードコンピューティングを採用しています。AI、エッジコンピューティング、放射線耐性ハードウェアの進歩がこの変化を支えています。商業宇宙活動が展開計画を加速させています。防衛および科学ミッションは、安全なインオービット分析に依存しています。企業はこの市場を戦略的なデジタルインフラストラクチャと見なしています。投資家は早期参加からの強力な長期リターンを期待しています。

グローバルインオービットデータセンター市場は、アメリカ合衆国が主導する北米で強力な地域的リーダーシップを示しています。この地域は、先進的な航空宇宙能力と官民パートナーシップの恩恵を受けています。ヨーロッパは、宇宙機関や研究機関からの積極的な支援を受けて続いています。アジア太平洋地域は、中国、日本、インドによって急速に台頭しています。これらの国々は、衛星プログラムと地元の製造を拡大しています。他の地域は、協力とコスト重視の展開を通じて徐々に採用しています。

市場のダイナミクス:

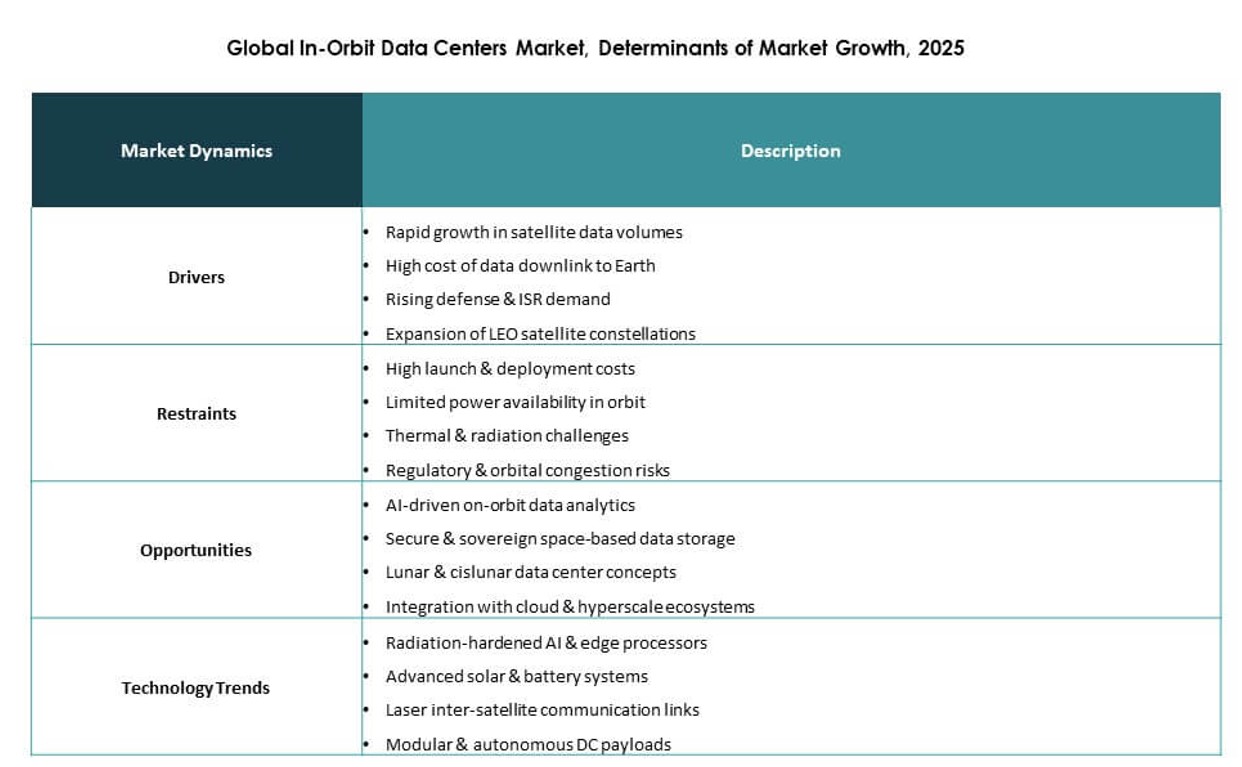

市場の推進要因

宇宙ミッションにおけるエッジコンピューティングとリアルタイムデータ処理の急速な採用

グローバルインオービットデータセンター市場は、衛星運用におけるリアルタイムデータ分析とエッジコンピューティングの需要増加から勢いを得ています。宇宙機関や商業運用者は、地球観測、テレメトリ、科学実験からの即時の洞察を必要としています。インオービットデータセンターは、現地での処理を可能にし、遅延と帯域幅依存を軽減します。この変化はミッションの成果を最適化し、応答性を向上させます。政府契約と防衛アプリケーションが投資をさらに後押しします。データを直接軌道上で処理することで、企業はダウンリンクのボトルネックを回避します。このインフラストラクチャは、次世代通信、自律宇宙ロボティクス、AIワークロードをサポートします。これは先進的な宇宙技術のコアエネーブラーとなります。

民間宇宙技術企業からの投資の加速と公共部門の協力

航空宇宙の大手企業、スタートアップ、ベンチャーキャピタル企業からの投資の増加が技術革新を促進しています。ロッキード・マーティン、ノースロップ・グラマン、マイクロソフトのような企業は、宇宙グレードのクラウドとコンピュートプラットフォームを探求しています。官民パートナーシップは、打ち上げコストを下げ、規制の道筋を容易にします。宇宙技術とデータインフラ企業間の戦略的提携が、新しい商業化モデルを開きます。グローバル軌道上データセンターマーケットは、より強力な資金調達パイプラインと政府の支援から恩恵を受けています。監視、気候モニタリング、災害管理のユースケースが機関の関心を引きつけています。投資家は、宇宙ベースのコンピュートを長期的なインフラプレイと見ています。先行者は、軌道エコシステムの将来のデジタルバックボーンとしての地位を確立しています。

- 例えば、Starcloudは2025年にNVIDIA H100 GPUを搭載したStarcloud-1衛星を打ち上げ、このクラスのAIアクセラレータの軌道上での初展開を記念しました。この衛星は軌道上でのAIモデル実行を成功裏に実証し、宇宙ベースのデータ処理における高性能コンピューティングの実現可能性を検証しました。

放射線耐性コンピューティングとコンパクトモジュラーアーキテクチャのブレークスルー

宇宙耐性を考慮した先進的なコンピューティングハードウェアが革新を促進します。ベンダーは、過酷な環境に対応する放射線耐性プロセッサ、熱制御システム、モジュラーチャシスを開発しています。これらのブレークスルーにより、軌道上で耐久性があり、修理可能でスケーラブルなインフラが可能になります。コンパクトな設計は、打ち上げ機のペイロード制約に適合します。企業は、AIアクセラレータ、GPU、高密度ストレージを小型フォームファクターに統合しています。グローバル軌道上データセンターマーケットは、ハードウェアエコシステムの成熟とともに成長しています。これにより、クラウドプロバイダーやエッジアナリティクス企業からの幅広い参加が可能になります。宇宙グレードのシステムは、劣化なしでの継続的な処理をサポートします。これらの進歩は、ミッションの自律性の新たなレベルを解放し、地上局への依存を減らします。

主権的かつ分散型デジタルインフラを可能にする戦略的価値

軌道上データセンターは、国家領土上空で主権的、分散型、かつ回復力のあるデータネットワークへの道を提供します。国や企業は地上の混乱への露出を減らすことを求めています。軌道上のエッジ処理は、安全な通信、重要なシステム、衛星間接続をサポートします。これは、グローバルカバレッジとリモートオペレーションへの即時アクセスをサポートします。グローバル軌道上データセンターマーケットは、将来に備えたデジタルインフラの構築において戦略的な役割を果たします。防衛、物流、通信、地球科学部門はこの能力に依存しています。データのローカライゼーションと運用制御は、地政学的境界を越えて実現可能になります。これにより、軌道上コンピュートは国家安全保障と商業の継続性に不可欠なものとなります。

- 例えば、NASAのマーズ・オデッセイオービターは、2001年から24年以上にわたり火星軌道で活動を続けており、IBM RAD6000プロセッサとVxWorksリアルタイムOSで動作しています。これは、キュリオシティやパーサヴィアランスのような地表ミッションの重要な通信中継として機能し、気候マッピングや地下水の検出に貢献しています。

市場動向

低軌道(LEO)コンステレーションの普及が軌道上コンピュートの関連性を強化

LEO衛星コンステレーションの増加は、軌道上での分散コンピュートノードの必要性を高めています。数千の衛星が、画像処理、テレメトリー、および通信タスクを管理するためにオンボード処理を必要としています。集中型ダウンリンクモデルは遅延と混雑を引き起こします。グローバル軌道上データセンターマーケットは、データをソースで処理する分散型エッジソリューションで応えています。オペレーターはAI対応モジュールを使用して、ペイロードから地上への伝送を削減します。リアルタイムのナビゲーション、ドローン制御、海上追跡に伴い、ローカライズされたコンピュートの需要が増加しています。衛星間ネットワーキングはメッシュコンピュートモデルを促進します。これらのトレンドは、LEOネットワーク全体でのオンボードストレージとコンピュート要件を加速させます。

AI駆動のオペレーションとオンボード推論モデルへのシフト

オペレーターは現在、意思決定と自律制御のためにAIモデルを軌道上インフラに組み込んでいます。推論エンジンは異常を検出し、地形を分類し、またはミッションタスクを優先します。AIは制約のある環境での帯域幅、電力、およびコンピュートサイクルを最適化するのに役立ちます。グローバル軌道上データセンターマーケットは、軌道エッジ利用のためのAI中心の設計で進化しています。ニューラルプロセッシングユニットとアクセラレータが堅牢なハードウェアに統合されています。スマート分析は、物体検出、脅威識別、環境モニタリングをサポートします。これらのシステムは地上局への依存を削減します。AI駆動のオーケストレーションは、衛星クラスタリングとミッションの適応性をリアルタイムでサポートします。

災害耐性と宇宙ベースのデータ冗長性への需要の高まり

組織は、自然災害、サイバー攻撃、または地上の障害時に運用を継続するための継続性ソリューションを求めています。軌道上データセンターは、大気圏リスクを超えた冗長インフラを提供します。企業は重要なデータとアプリケーションのために軌道上のバックアップを追求しています。グローバル軌道上データセンターマーケットは、回復と事業継続のための強化プラットフォームでこの需要に応えています。宇宙からのエッジデータ回復は、ストレージ容量の増加に伴い実現可能になります。政府は軌道上の災害耐性プログラムを支援しています。このトレンドは、将来の月面基地や惑星ネットワーク計画と一致しています。これは国家安全保障の教義において宇宙インフラに戦略的価値を追加します。

月面および深宇宙ミッションの成長が拡張された軌道上コンピュートニーズを促進

月面ミッションと火星準備は、地球軌道を超えた拡張データセンター能力の需要を促進しています。NASAやESAのような機関は、ローカルなコンピュートとストレージを必要とする長期間のミッションを計画しています。グローバル軌道上データセンターマーケットは、これらの需要に対して自律的な処理モデルで準備しています。システムは地球ベースの制御から遠く離れて独立して動作する必要があります。宇宙グレードのインフラは、ミッションテレメトリー、シミュレーション、および通信中継を処理します。月面および惑星表面でのリアルタイム分析の必要性が高まっています。軌道上データセンターは地球外オペレーションのデジタル層を形成します。この長期的なトレンドは、ハードウェアとプロトコルの開発に影響を与えます。

市場の課題

軌道環境における複雑なエンジニアリング要求と過酷な運用条件

宇宙でのデータセンターの展開は、重要な設計および環境上の課題を提示します。システムは放射線、真空、温度変動、打ち上げ時の衝撃に耐える必要があります。対流がないため、冷却が困難になります。開発者は、特殊な材料、シールド、およびフォールトトレラントなアーキテクチャを必要とします。グローバル軌道上データセンターマーケットは、電力効率、ハードウェア密度、運用寿命のバランスを取る際に工学的な障害に直面しています。展開後のメンテナンスはほとんど不可能です。故障が発生すると、ミッションの成功と大きな埋没コストが危険にさらされます。テストサイクルが製品のタイムラインを延ばします。これらの要因は、小規模企業にとって参入障壁を高め、革新のための資本要件を引き上げます。

軌道上データインフラストラクチャに関する規制の不確実性と限られた標準

軌道上コンピューティングの標準化された規制の欠如は、法的および運用上の不確実性を生み出します。宇宙での国境を越えたデータ処理は、多くの管轄区域で未定義のままです。運営者は、断片化された宇宙法、スペクトル権利、サイバーセキュリティフレームワークをナビゲートしなければなりません。グローバル軌道上データセンターマーケットは、データの管轄、主権、およびコンプライアンスに関する統一された政策を必要としています。保険、責任、および紛争解決は依然としてグレーゾーンです。軌道上データガバナンスの欠如は商業的なスケーリングを遅らせます。宇宙とデジタルの規制を調和させるには、多国間の関与が必要です。明確なフレームワークが出現するまで、商業参入者にとっての展開リスクは高いままです。

市場機会

宇宙インフラからのデータ・アズ・ア・サービスの新興商業モデル

データセンターの運営者は、軌道からのストレージ、処理、および分析能力を収益化できます。新しいビジネスモデルには、サテライト・アズ・ア・サービス、オンデマンドAI、主権データボールトが含まれます。グローバル軌道上データセンターマーケットは、物理的な資産を所有せずに、通信、クラウド、防衛部門が軌道コンピューティングにアクセスできるようにします。柔軟な従量課金プラットフォームは、中小企業やスタートアップに扉を開きます。気候技術、農業技術、海洋監視の成長がサービスの多様性を促進します。モジュラーシステムは、段階的なスケーリングと市場投入までの時間の短縮をサポートします。

宇宙ベースのクラウドとハイパースケール統合への戦略的拡大

主要なクラウドプロバイダーは、カバレッジを拡大し、レイテンシを改善するために宇宙ベースのデータレイヤーを探求しています。衛星運営者とのパートナーシップにより、地上と軌道ゾーンを横断するハイブリッドクラウドサービスが可能になります。グローバル軌道上データセンターマーケットは、ハイパースケールの成長の新たなフロンティアを提供します。プロバイダーは、軌道上コンピューティングをグローバルネットワークファブリックに統合することを目指しています。これにより、シームレスなデータの引き渡しとレジリエントなアーキテクチャがサポートされます。国家クラウド政策も、安全なワークロードのための主権軌道展開を推進します。

市場セグメンテーション:

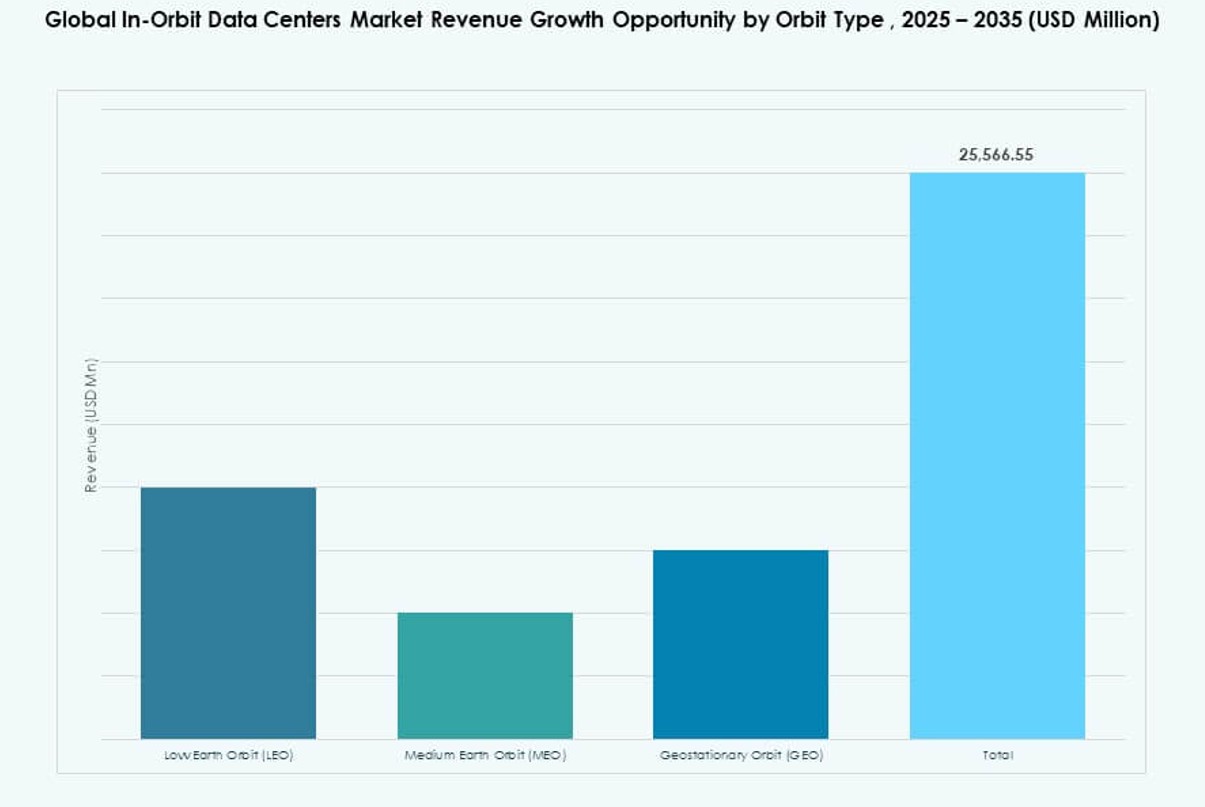

軌道タイプ別

世界の軌道上データセンター市場では、低軌道(LEO)が小型衛星やメガコンステレーションの普及により、オンボード処理の需要が高まっているため、支配的なシェアを占めています。LEOは低遅延と打ち上げコストの削減により、リアルタイムデータ処理、リモートセンシング、通信に理想的です。中軌道(MEO)はナビゲーションと通信アプリケーションで成長しています。静止軌道(GEO)は依然として大規模なペイロードミッションをサポートしていますが、成長は緩やかです。成長の要因には、低遅延、頻繁な再訪率、地上リンクへの依存度の削減が含まれます。

データセンターの種類別

エッジ / 分散型軌道上データセンターは、オペレーターがデータソースに近い分散コンピューティングを求めるため、市場をリードしています。このセグメントはリアルタイム分析を可能にし、地球へのデータ転送を削減することで最大のシェアを獲得しています。モジュラー軌道上データセンターは、スケーラブルな展開と異なる衛星バスとの容易な統合を提供し、続きます。ホストペイロードデータセンターは、共有プラットフォームのニッチな用途を引き付けます。推進要因には、ミッションの柔軟性、プラグアンドプレイのモジュール性、時間的に重要なアプリケーションの遅延削減が含まれます。

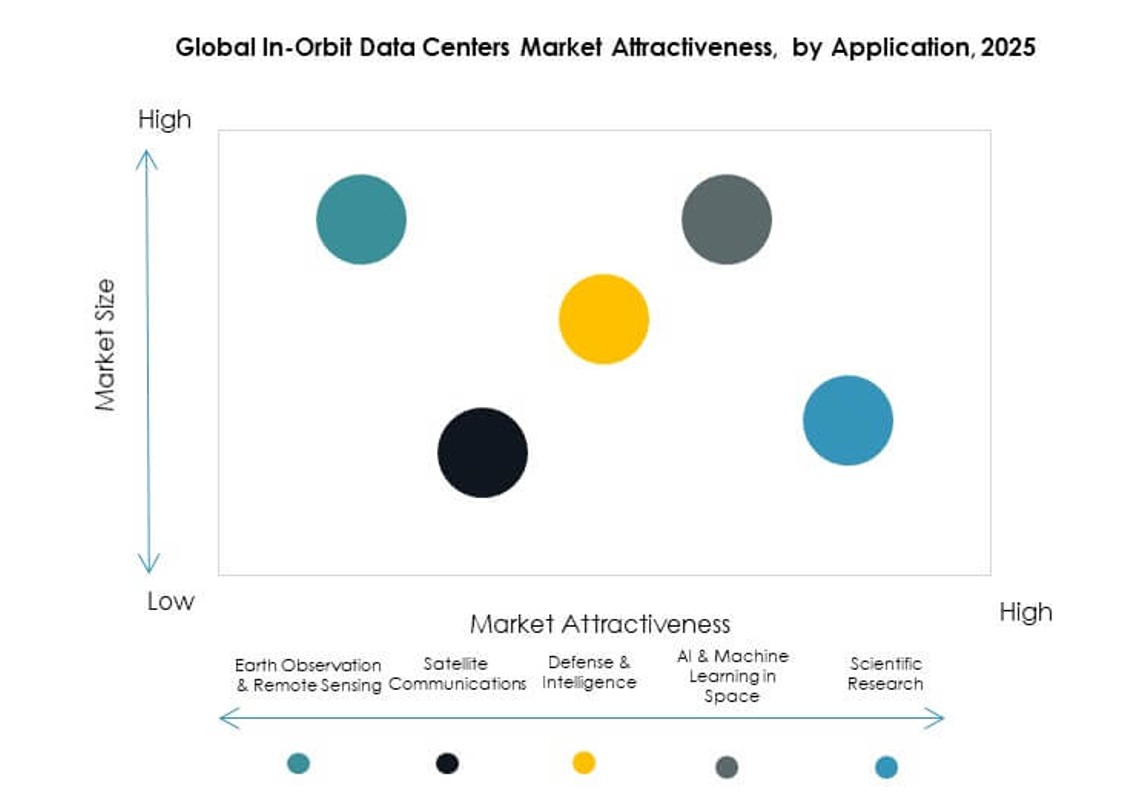

アプリケーション別

地球観測&リモートセンシングは、世界の軌道上データセンター市場における最も重要なアプリケーションセグメントであり、高解像度の画像と環境分析の需要によって推進されています。衛星通信も、増加するブロードバンド需要と接続ニーズにより、重要なシェアを占めています。防衛&インテリジェンスは、安全で低遅延の処理ニーズにより、高成長セグメントです。宇宙におけるAI&機械学習と科学研究は、データダウンリンクの負担を軽減し、ミッションの洞察を加速するために軌道上処理を活用する重要な推進要因として浮上しています。

エンドユーザー別

政府&防衛機関は、国家安全保障、宇宙探査、戦略的インフラ目標によって推進され、世界の軌道上データセンター市場で最大のシェアを占めています。商業衛星オペレーターは、サービス提供の向上とオンボード処理効率の向上に投資して続きます。クラウド&ハイパースケールプロバイダーは、エッジサービスを軌道に拡張するためにプレゼンスを拡大しています。研究機関は、科学実験と宇宙科学ミッションのために軌道上コンピューティングを活用し、小さいながらも成長しているセグメントを占めています。需要は、安全なデータ処理、リアルタイムの洞察、主権インフラのニーズから生じています。

コンポーネント別

世界の軌道上データセンター市場では、サーバーとストレージシステムが、軌道上での計算とデータ保持において重要な役割を果たすため、最大のシェアを占めています。ネットワーキングデバイスは、衛星間接続性とデータ交換に不可欠です。アンテナとペイロードコンポーネントは、信号処理とミッション固有のタスクをサポートします。電源セグメントは、太陽光やバッテリー技術を含み、エネルギー効率の向上とともに着実に成長しています。「その他」には、全体的なシステムの耐久性をサポートする熱制御やハウジング構造が含まれます。成長要因には、小型化、宇宙グレードの認証、極端な条件下での信頼性が含まれます。

地域別インサイト:

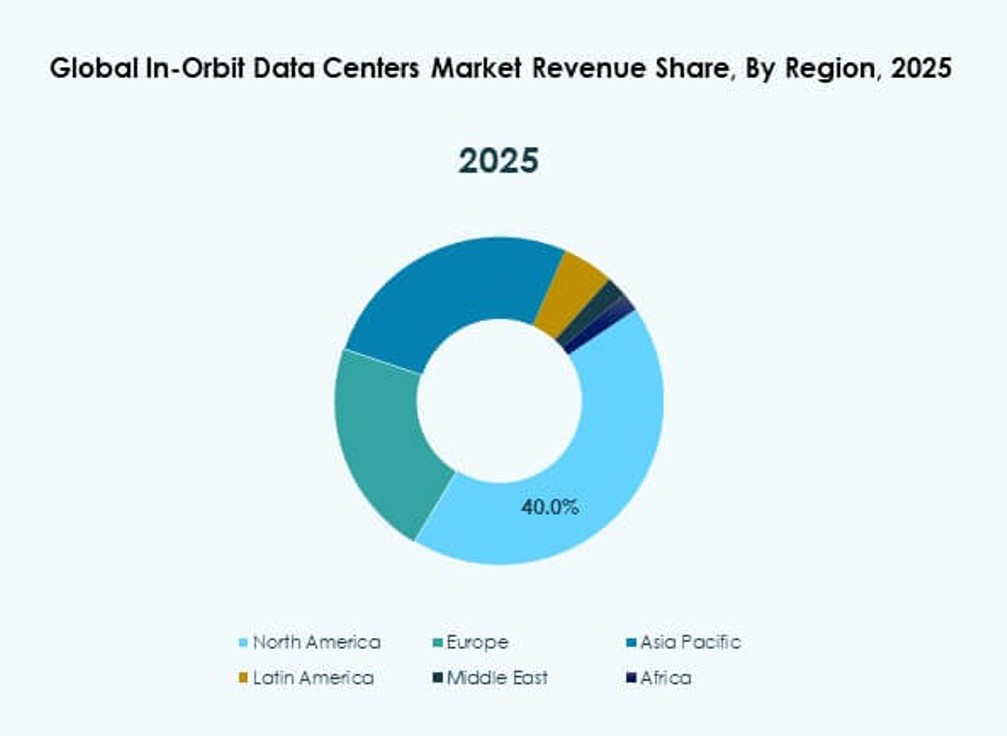

北アメリカ

北米は、強力な航空宇宙インフラと高い研究開発投資により、グローバル軌道上データセンターマーケットの約40%を占めています。アメリカは、政府および商業プログラムによって軌道上計算の展開を加速させています。カナダは、より小規模ながら衛星運用と宇宙技術のパートナーシップを支援しています。防衛、クラウドプロバイダー、衛星企業間の業界協力が採用を促進しています。規制の明確さと資本アクセスが市場の地位を強化しています。地域の宇宙港からの打ち上げ頻度の増加も成長を支えています。投資家は、成熟したサプライチェーンとイノベーションエコシステムを持つ北米を好んでいます。

ヨーロッパとアジア太平洋

ヨーロッパは、活発な宇宙機関と多国籍の協力により、約25%の市場シェアを占めています。フランスやドイツのような国々は、モジュラー軌道上プラットフォームを開発する主要な航空宇宙企業を擁しています。欧州宇宙機関(ESA)は、軌道上での計算とデータ処理を進めるイニシアチブに資金を提供しています。地球観測や防衛プログラムからの需要が高まっています。ヨーロッパの研究機関は、業界と協力して新しいシステムのプロトタイプを開発しています。安定した政策枠組みが持続的な投資を引き付けています。ヨーロッパの安全なデータインフラストラクチャへの注力が地域の導入を後押ししています。

- 例えば、欧州宇宙機関は、宇宙船が軌道上でテレメトリとペイロードデータを安全に管理するのを助ける高度なオンボードコンピュータとデータ処理技術を支援しており、ヨーロッパの航空宇宙企業は、アリアン6のような打ち上げ機のためのミッションクリティカルな電子システムを提供しています。

ラテンアメリカ、中東、アフリカ

アジア太平洋は、中国と日本が技術採用と衛星製造をリードし、市場の約25%を占めています。韓国とインドは、通信のために軌道上データセンターを採用する宇宙プログラムを拡大しています。オーストラリアは、政府と民間の資金を通じて宇宙技術を支援しています。ラテンアメリカは、ブラジルの衛星イニシアチブによって約5%のシェアを持っています。中東もGCCやイスラエルの国家宇宙戦略により約3%を貢献しています。アフリカは、リモートセンシングと接続プロジェクトへの関心が高まっており、約2%を維持しています。これらの地域は、コスト効率の高いソリューションとパートナーシップに焦点を当て、地域の能力を強化しています。

- 例えば、ISROのGSAT‑29は、高スループットのKaおよびKuバンドのトランスポンダと、Q/Vバンドのペイロードおよび光通信技術を備えており、高度な衛星通信を可能にし、将来のミッションのための実験的な高速データ伝送能力を実証しています。

競争の洞察:

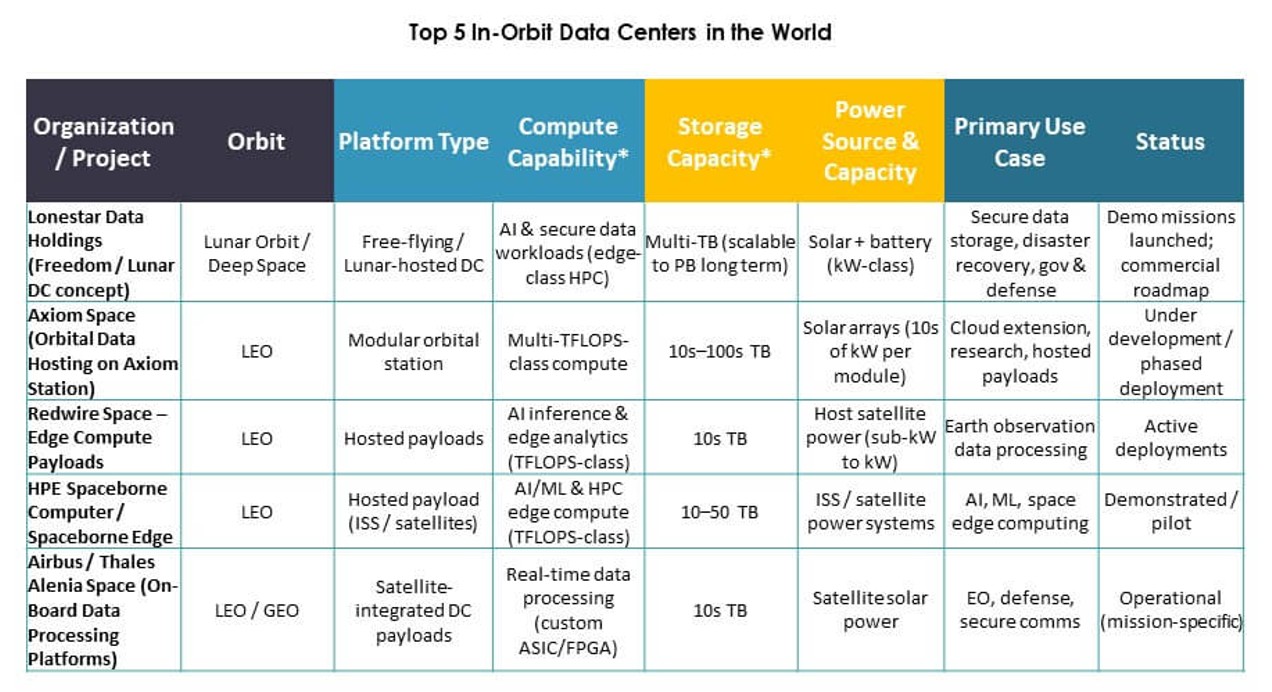

- Lonestar Data Holdings

- SpaceBilt

- Redwire Space

- Orbital Reef (Blue Origin consortium)

- Star Cloud, Inc.

- NTT株式会社

- Axiom Space, Inc.

- OrbitsEdge

- Skyloom

- スカイパーフェクト・コミュニケーションズ株式会社

- Kepler Communications Inc.

- KP Labs

- Advanced Micro Devices, Inc. (AMD)

- NVIDIA Corporation

- IBM

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP

- アメリカ航空宇宙局 (NASA)

- 欧州宇宙機関 (ESA)

グローバルな軌道上データセンター市場の競争環境は、伝統的な航空宇宙請負業者、専用の宇宙技術革新者、そして軌道計算サービスに進出するテックジャイアントの混合を反映しています。NASAやESAのような確立されたプレイヤーは、技術の道筋を形作る基準、ミッション、コラボレーションを推進しています。SpaceBilt、Lonestar Data Holdings、Redwire Spaceは、モジュール式およびホスト型ペイロードデータセンターの商業展開を推進しています。AMD、NVIDIA、IBM、ヒューレット・パッカード・エンタープライズなどのテック企業は、宇宙環境に特化した処理能力とストレージソリューションを提供しています。スカイパーフェクト・コミュニケーションズやKepler Communicationsのような衛星エコシステム企業は、運用ネットワークを拡張しています。OrbitsEdge、Axiom Space、Skyloomは、ネットワークとサービスプラットフォームに注力しています。NTT株式会社は、グローバルデータ統合のために通信の強みを活用しています。競争戦略には、パートナーシップ、技術提携、プラットフォームの多様化が含まれ、将来の軌道上インフラ需要を捉えています。

最近の展開:

- 2025年12月、PowerBank Corporationは、Orbit AI(Smartlink AI)との提携により、DeStarlink Genesis-1衛星の打ち上げに成功し、AIコンピュート、ブロックチェーン、太陽光発電を組み合わせた分散型低地球軌道ネットワークのためのOrbital Cloudプロジェクトを開始しました。

- 2025年11月、StarcloudはNvidia H100 GPUを搭載したStarcloud-1衛星を打ち上げ、GoogleのGemmaのようなAIモデルを軌道上で訓練する初のデモンストレーションを行い、AIワークロードのための軌道上データセンターの進展を目指しています。

- 2025年9月、Axiom SpaceとSpaceBiltは、国際宇宙ステーションにAxiom Orbital Data Center Nodeを展開するための協力を発表しました。これは、低地球軌道の衛星や他の宇宙船、ISSユーザーがデータを保存・処理し、AI/MLやクラウドワークロードを宇宙で実行できるようにする光学的に相互接続された高性能軌道データセンターノードで、Axiomの広範な軌道上データセンター戦略の一環です。

- 2025年4月、Kepler Communications Inc.は、光データリレーコンステレーションであるThe Kepler Networkに新しい軌道上コンピュート容量の提供を導入しました。これにより、顧客は衛星上のコンピューティングハードウェアをリースまたは購入して、高度な処理、データストレージ、クラウドコンピュート、AI、マルチセンサーデータ融合を宇宙で実行できるようになり、実質的に軌道上データセンターの機能を提供します。