الملخص التنفيذي:

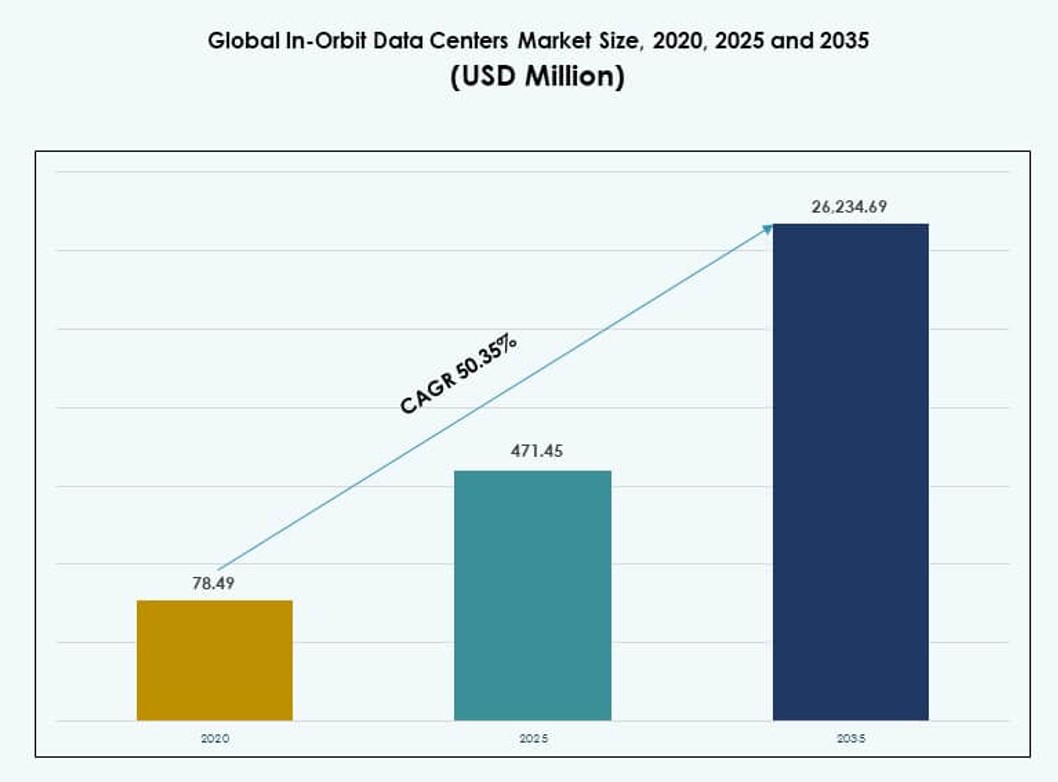

تم تقييم حجم سوق مراكز البيانات المدارية العالمية بمبلغ 78.49 مليون دولار أمريكي في عام 2020 ليصل إلى 471.45 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26,234.69 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 50.35% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المدارية 2025 |

471.45 مليون دولار أمريكي |

| سوق مراكز البيانات المدارية، معدل النمو السنوي المركب |

50.35% |

| حجم سوق مراكز البيانات المدارية 2035 |

26,234.69 مليون دولار أمريكي |

ينمو سوق مراكز البيانات المدارية العالمية بسبب زيادة الطلب على معالجة البيانات في الوقت الحقيقي في الفضاء. يتبنى مشغلو الأقمار الصناعية الحوسبة على متنها لتقليل التأخير وأحمال التنزيل. تدعم التقدمات في الذكاء الاصطناعي والحوسبة الطرفية والأجهزة المقاومة للإشعاع هذا التحول. تسرع الأنشطة الفضائية التجارية خطط النشر. تعتمد المهمات الدفاعية والعلمية على التحليلات الآمنة في المدار. تعتبر الشركات هذا السوق بنية تحتية رقمية استراتيجية. يرى المستثمرون عوائد قوية طويلة الأجل من المشاركة المبكرة.

يظهر سوق مراكز البيانات المدارية العالمية قيادة إقليمية قوية في أمريكا الشمالية، بقيادة الولايات المتحدة. تستفيد المنطقة من القدرات الجوية المتقدمة والشراكات بين القطاعين العام والخاص. تليها أوروبا بدعم نشط من وكالات الفضاء والمؤسسات البحثية. تظهر منطقة آسيا والمحيط الهادئ بسرعة، بقيادة الصين واليابان والهند. توسع هذه الدول برامج الأقمار الصناعية والتصنيع المحلي. تتبنى المناطق الأخرى تدريجياً من خلال التعاون والنشر الموجه نحو التكلفة.

ديناميكيات السوق:

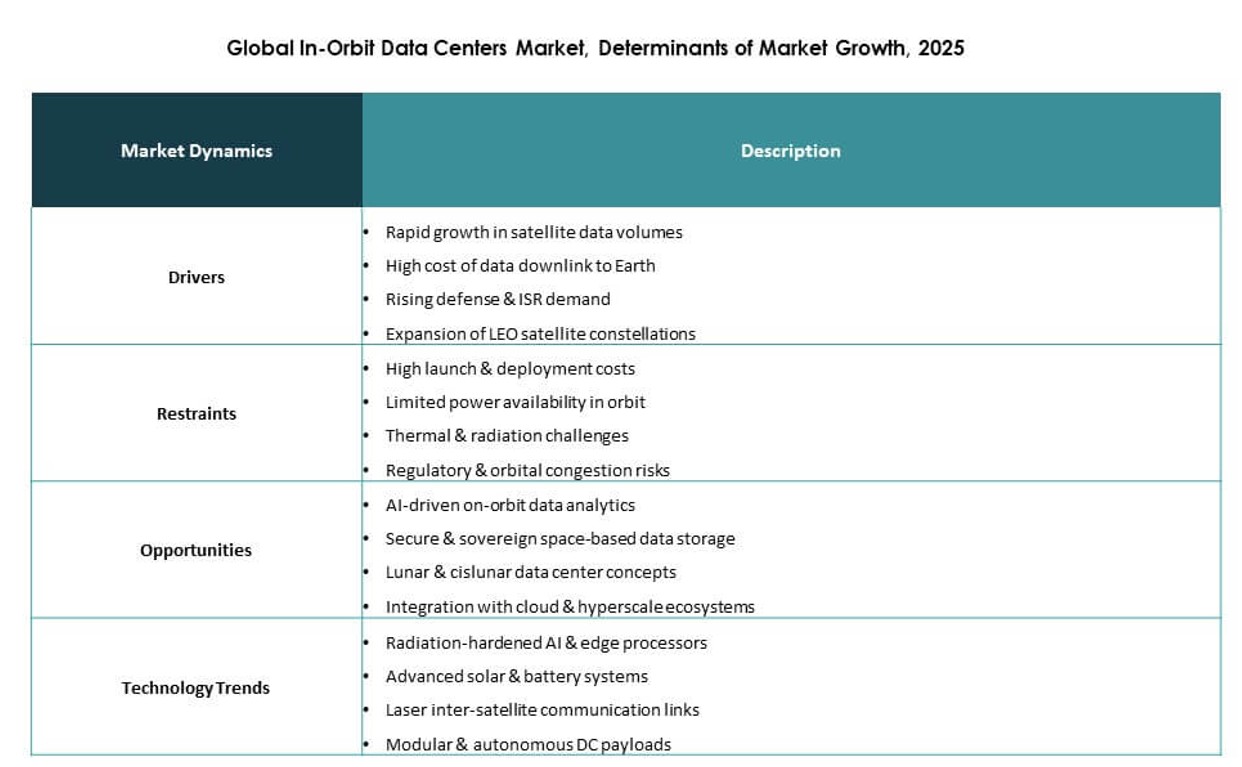

محركات السوق

التبني السريع للحوسبة الطرفية ومعالجة البيانات في الوقت الحقيقي في المهمات الفضائية

يكتسب سوق مراكز البيانات المدارية العالمية زخماً من الطلب المتزايد على تحليلات البيانات في الوقت الحقيقي والحوسبة الطرفية في عمليات الأقمار الصناعية. تتطلب وكالات الفضاء والمشغلون التجاريون رؤى فورية من مراقبة الأرض والقياس عن بعد والتجارب العلمية. تمكن مراكز البيانات المدارية من معالجة البيانات في الموقع، مما يقلل من التأخير والاعتماد على النطاق الترددي. يحسن هذا التحول نتائج المهمات ويعزز الاستجابة. تعزز العقود الحكومية وتطبيقات الدفاع الاستثمارات بشكل أكبر. من خلال معالجة البيانات مباشرة في المدار، تتجنب الشركات عنق الزجاجة في التنزيل. تدعم البنية التحتية الاتصالات من الجيل التالي، والروبوتات الفضائية المستقلة، وأعباء عمل الذكاء الاصطناعي. تصبح ممكنة أساسية للتكنولوجيا الفضائية المتقدمة.

تسريع الاستثمارات من شركات التكنولوجيا الفضائية الخاصة والتعاونات مع القطاع العام

تدفع الاستثمارات المتزايدة من عمالقة صناعة الطيران والشركات الناشئة وشركات رأس المال الجريء الابتكار التكنولوجي. تستكشف شركات مثل لوكهيد مارتن ونورثروب غرومان ومايكروسوفت منصات السحابة والحوسبة المخصصة للفضاء. تساعد الشراكات بين القطاعين العام والخاص في خفض تكاليف الإطلاق وتسهيل المسارات التنظيمية. تفتح التحالفات الاستراتيجية بين شركات التكنولوجيا الفضائية والبنية التحتية للبيانات نماذج تجارية جديدة. يستفيد سوق مراكز البيانات في المدار العالمي من قنوات تمويل أقوى ودعم حكومي. تجذب حالات الاستخدام في المراقبة ومراقبة المناخ وإدارة الكوارث اهتمام المؤسسات. يرى المستثمرون الحوسبة الفضائية كاستثمار طويل الأجل في البنية التحتية. يضع الرواد الأوائل أنفسهم كعناصر أساسية رقمية مستقبلية في النظم البيئية المدارية.

- على سبيل المثال، أطلقت ستار كلاود القمر الصناعي Starcloud‑1 في عام 2025 محملاً بوحدة معالجة الرسومات NVIDIA H100، مما يمثل أول نشر لهذا النوع من مسرعات الذكاء الاصطناعي في المدار. نجح القمر الصناعي في تنفيذ نماذج الذكاء الاصطناعي في المدار، مما أثبت جدوى الحوسبة عالية الأداء لمعالجة البيانات الفضائية.

الاختراقات في الحوسبة المقاومة للإشعاع والهندسة المعمارية المدمجة المعيارية

تغذي الأجهزة الحاسوبية المتقدمة المصممة لتحمل الفضاء الابتكار. يطور البائعون معالجات مقاومة للإشعاع، وأنظمة التحكم الحراري، وهياكل معيارية للبيئات القاسية. تُمكّن هذه الاختراقات البنية التحتية المتينة والقابلة للإصلاح والقابلة للتطوير في المدار. تتناسب التصاميم المدمجة مع قيود الحمولة للمركبات الفضائية. تدمج الشركات مسرعات الذكاء الاصطناعي ووحدات معالجة الرسومات والتخزين عالي الكثافة في أشكال صغيرة. ينمو سوق مراكز البيانات في المدار العالمي مع نضوج أنظمة الأجهزة. يسمح بمشاركة أوسع من مزودي السحابة وشركات التحليلات الحافة. تدعم الأنظمة المخصصة للفضاء الآن المعالجة المستمرة دون تدهور. تفتح هذه التطورات مستويات جديدة من الاستقلالية في المهام وتقلل الاعتماد على المحطات الأرضية.

القيمة الاستراتيجية في تمكين البنية التحتية الرقمية السيادية واللامركزية

توفر مراكز البيانات في المدار مسارًا نحو شبكات بيانات سيادية ولامركزية ومرنة فوق الأراضي الوطنية. تسعى الدول والشركات إلى تقليل التعرض للاضطرابات الأرضية. يدعم المعالجة الحافة في المدار الاتصالات الآمنة والأنظمة الحرجة والاتصال بين الأقمار الصناعية. يدعم التغطية العالمية والوصول الفوري إلى العمليات البعيدة. يلعب سوق مراكز البيانات في المدار العالمي دورًا استراتيجيًا في بناء البنية التحتية الرقمية المقاومة للمستقبل. تعتمد قطاعات الدفاع واللوجستيات والاتصالات وعلوم الأرض على هذه القدرة. يصبح توطين البيانات والتحكم التشغيلي ممكنًا عبر الحدود الجيوسياسية. يضع هذا الحوسبة في المدار كعنصر أساسي للأمن الوطني واستمرارية الأعمال التجارية.

- على سبيل المثال، ظل مسبار ناسا Mars Odyssey نشطًا في مدار المريخ لأكثر من 24 عامًا منذ عام 2001، حيث يعمل على معالج IBM RAD6000 مع نظام التشغيل الفوري VxWorks. يعمل كوصلة اتصالات حيوية للمهام السطحية مثل Curiosity وPerseverance وساهم في رسم خرائط المناخ واكتشاف المياه تحت السطح.

اتجاهات السوق

انتشار كوكبات المدار الأرضي المنخفض (LEO) يعزز أهمية الحوسبة في المدار

إن صعود مجموعات الأقمار الصناعية LEO يعزز الحاجة إلى عقد حوسبة موزعة في المدار. آلاف الأقمار الصناعية تتطلب معالجة على متنها لإدارة مهام التصوير، والقياس عن بعد، والاتصالات. النماذج المركزية للاتصال الهابط تخلق تأخيرات وازدحامًا. يستجيب سوق مراكز البيانات المدارية العالمية بحلول حافة لامركزية تعالج البيانات عند المصدر. يستخدم المشغلون وحدات مدعومة بالذكاء الاصطناعي لتقليل نقل الحمولة إلى الأرض. يزداد الطلب على الحوسبة المحلية مع التنقل في الوقت الحقيقي، والتحكم في الطائرات بدون طيار، وتتبع الملاحة البحرية. يعزز الشبكات بين الأقمار الصناعية نماذج الحوسبة الشبكية. تسرع هذه الاتجاهات من متطلبات التخزين والحوسبة على متن الأقمار الصناعية عبر شبكات LEO.

التحول نحو العمليات المدفوعة بالذكاء الاصطناعي ونماذج الاستنتاج على متن الأقمار

يعمل المشغلون الآن على تضمين نماذج الذكاء الاصطناعي في البنية التحتية المدارية لاتخاذ القرارات والتحكم الذاتي. تكتشف محركات الاستنتاج الشذوذات، وتصنف التضاريس، أو تعطي الأولوية لمهام المهمة. يساعد الذكاء الاصطناعي في تحسين النطاق الترددي، والطاقة، ودورات الحوسبة في البيئات المقيدة. يتطور سوق مراكز البيانات المدارية العالمية مع تصميم يركز على الذكاء الاصطناعي للاستخدام على الحافة المدارية. يتم دمج وحدات المعالجة العصبية والمسرعات في أجهزة متينة. تدعم التحليلات الذكية اكتشاف الأجسام، وتحديد التهديدات، ومراقبة البيئة. تقلل هذه الأنظمة من الاعتماد على المحطات الأرضية. يدعم التنسيق المدفوع بالذكاء الاصطناعي تجمع الأقمار الصناعية وقابلية التكيف مع المهام في الوقت الحقيقي.

الطلب المتزايد على المرونة في مواجهة الكوارث وتكرار البيانات في الفضاء

تسعى المنظمات إلى حلول استمرارية تظل تعمل أثناء الكوارث الطبيعية أو الهجمات السيبرانية أو الانقطاعات الأرضية. تقدم مراكز البيانات المدارية بنية تحتية زائدة عن المخاطر الجوية. تسعى الشركات إلى النسخ الاحتياطي المداري للبيانات والتطبيقات الحيوية. يلبي سوق مراكز البيانات المدارية العالمية هذا الطلب من خلال منصات قوية للتعافي واستمرارية الأعمال. يصبح استرداد البيانات من الحافة في الفضاء ممكنًا مع زيادة قدرات التخزين. تدعم الحكومات برامج المرونة المدارية في مواجهة الكوارث. يتماشى هذا الاتجاه مع تخطيط القواعد القمرية المستقبلية والشبكات الكوكبية. يضيف ذلك قيمة استراتيجية للبنية التحتية الفضائية في العقائد الأمنية الوطنية.

النمو في مهام القمر والفضاء العميق يدفع احتياجات الحوسبة الممتدة في المدار

تدفع مهام القمر والتحضير للمريخ الطلب على قدرات مراكز البيانات الممتدة خارج مدار الأرض. تخطط وكالات مثل ناسا وESA لمهام طويلة الأمد تتطلب حوسبة وتخزين محلي. يستعد سوق مراكز البيانات المدارية العالمية لهذه الطلبات بنماذج معالجة ذاتية. يجب أن تعمل الأنظمة بشكل مستقل، بعيدًا عن التحكم الأرضي. تتعامل البنية التحتية الفضائية مع قياس المهمة عن بعد، والمحاكاة، وترحيل الاتصالات. يزداد الحاجة إلى التحليلات في الوقت الحقيقي على أسطح القمر والكواكب. تشكل مراكز البيانات المدارية الطبقة الرقمية للعمليات خارج الأرض. يؤثر هذا الاتجاه طويل الأمد على تطوير الأجهزة والبروتوكولات.

تحديات السوق

متطلبات هندسية معقدة وظروف تشغيل قاسية في البيئات المدارية

إن نشر مراكز البيانات في الفضاء يطرح تحديات كبيرة في التصميم والبيئة. يجب أن تتحمل الأنظمة الإشعاع، والفراغ، وتقلبات الحرارة، وصدمات الإطلاق. يصبح التبريد صعبًا بدون الحمل الحراري. يحتاج المطورون إلى مواد متخصصة، وحماية، وهياكل معمارية تتحمل الأعطال. يواجه سوق مراكز البيانات العالمية في المدار عقبات هندسية في تحقيق التوازن بين كفاءة الطاقة، وكثافة الأجهزة، وطول عمر التشغيل. نادرًا ما يكون الصيانة ممكنة بعد النشر. أي خلل يعرض نجاح المهمة وتكاليف الغرق الكبيرة للخطر. تمتد دورات الاختبار لتطيل جداول المنتجات الزمنية. تزيد هذه العوامل من حواجز الدخول للشركات الصغيرة وترفع متطلبات رأس المال للابتكار.

عدم اليقين التنظيمي والمعايير المحدودة للبنية التحتية للبيانات المدارية

يخلق نقص اللوائح الموحدة للحوسبة في المدار حالة من عدم اليقين القانوني والتشغيلي. لا يزال التعامل مع البيانات عبر الحدود في الفضاء غير محدد في العديد من الولايات القضائية. يجب على المشغلين التنقل بين قوانين الفضاء المجزأة، وحقوق الطيف، وأطر الأمن السيبراني. يحتاج سوق مراكز البيانات العالمية في المدار إلى سياسات موحدة بشأن اختصاص البيانات، والسيادة، والامتثال. تظل التأمين، والمسؤولية، وتسوية النزاعات مناطق رمادية. يبطئ غياب حوكمة البيانات المدارية من التوسع التجاري. يتطلب توحيد اللوائح الفضائية والرقمية مشاركة متعددة الأطراف. حتى تظهر أطر عمل أوضح، يظل خطر النشر مرتفعًا للمشاركين التجاريين.

فرص السوق

نماذج تجارية ناشئة لخدمة البيانات كخدمة من البنية التحتية الفضائية

يمكن لمشغلي مراكز البيانات تحقيق أرباح من قدرات التخزين والمعالجة والتحليلات من المدار. تشمل النماذج التجارية الجديدة الأقمار الصناعية كخدمة، والذكاء الاصطناعي عند الطلب، وخزائن البيانات السيادية. يتيح سوق مراكز البيانات العالمية في المدار لقطاعات الاتصالات السلكية واللاسلكية، والحوسبة السحابية، والدفاع الوصول إلى الحوسبة المدارية دون امتلاك أصول مادية. تفتح المنصات المرنة التي تعتمد على الدفع حسب الاستخدام الأبواب للشركات الصغيرة والمتوسطة والشركات الناشئة. يدفع النمو في التكنولوجيا المناخية، والتكنولوجيا الزراعية، والمراقبة البحرية تنوع الخدمات. تدعم الأنظمة المعيارية التوسع التدريجي وسرعة الوصول إلى السوق.

التوسع الاستراتيجي في التكامل السحابي القائم على الفضاء والحجم الفائق

يستكشف مقدمو الخدمات السحابية الرئيسيون طبقات البيانات القائمة على الفضاء لتمديد التغطية وتحسين زمن الوصول. تفتح الشراكات مع مشغلي الأقمار الصناعية خدمات السحابة الهجينة عبر المناطق الأرضية والمدارية. يوفر سوق مراكز البيانات العالمية في المدار جبهة جديدة للنمو الفائق الحجم. يهدف مقدمو الخدمات إلى دمج الحوسبة المدارية في الأنسجة الشبكية العالمية. يدعم ذلك عمليات تسليم البيانات السلسة والهياكل المعمارية القوية. تدفع السياسات السحابية الوطنية أيضًا عمليات النشر المدارية السيادية للأعباء الآمنة.

تقسيم السوق:

حسب نوع المدار

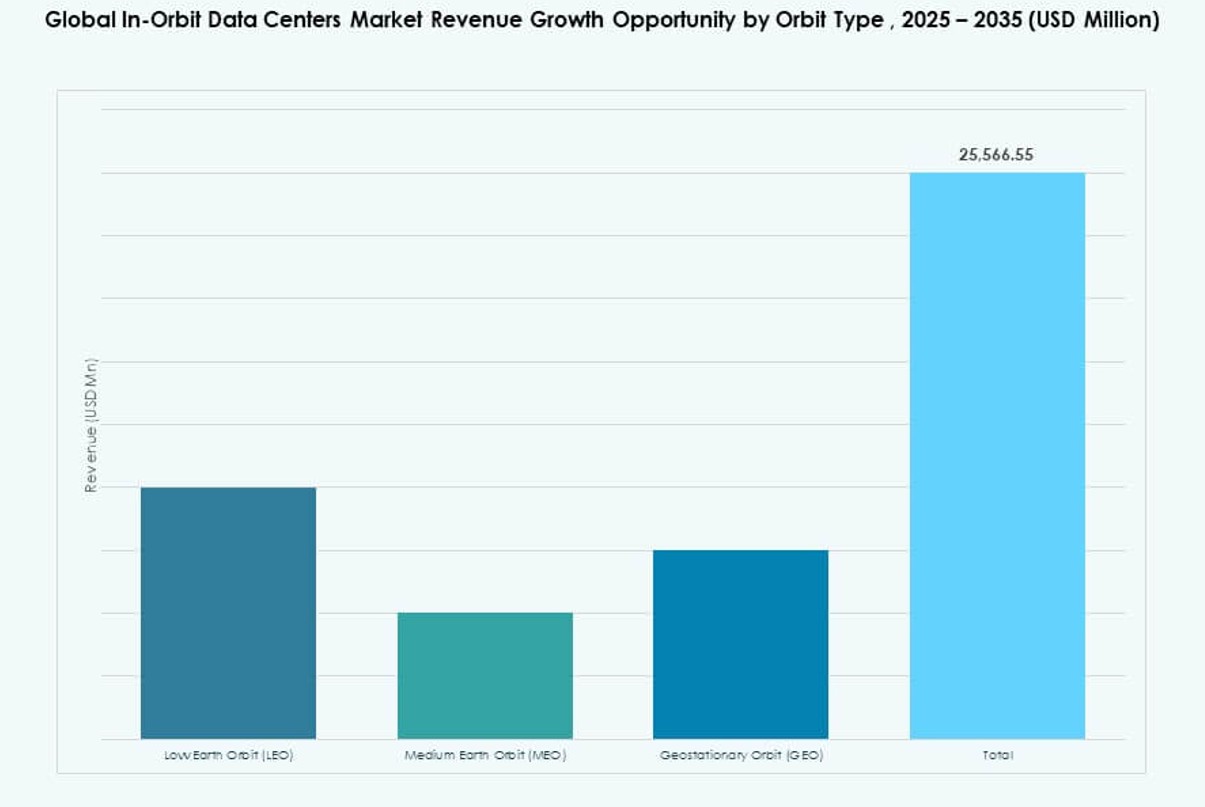

في سوق مراكز البيانات المدارية العالمية، يحتل مدار الأرض المنخفض (LEO) الحصة الأكبر بسبب انتشار الأقمار الصناعية الصغيرة والمجموعات الضخمة التي تتطلب معالجة على متنها. يجعل انخفاض زمن الاستجابة وتكلفة الإطلاق المخفضة مدار LEO مثاليًا للتعامل مع البيانات في الوقت الفعلي، والاستشعار عن بعد، والاتصالات. يرتفع مدار الأرض المتوسط (MEO) مع تطبيقات الملاحة والاتصالات. لا يزال مدار الأرض الثابت (GEO) يدعم مهام الحمولة الكبيرة ولكنه ينمو بشكل أبطأ. تشمل محركات النمو انخفاض زمن الاستجابة، ومعدلات الزيارة المتكررة، وتقليل الاعتماد على الروابط الأرضية.

حسب نوع مركز البيانات

تتصدر مراكز البيانات المدارية الموزعة / الحافة السوق حيث يسعى المشغلون إلى توزيع الحوسبة بالقرب من مصادر البيانات للحصول على استجابات أسرع. يلتقط هذا القطاع الحصة الأكبر من خلال تمكين التحليلات في الوقت الفعلي وتقليل نقل البيانات إلى الأرض. تليها مراكز البيانات المدارية المعيارية، التي تقدم نشرًا قابلًا للتوسع وتكاملًا أسهل مع حافلات الأقمار الصناعية المختلفة. تجذب مراكز البيانات ذات الحمولة المستضافة استخدامًا خاصًا للمنصات المشتركة. تشمل المحركات المرونة في المهام، والقدرة على التوصيل والتشغيل، وتقليل زمن الاستجابة للتطبيقات الحساسة للوقت.

حسب التطبيق

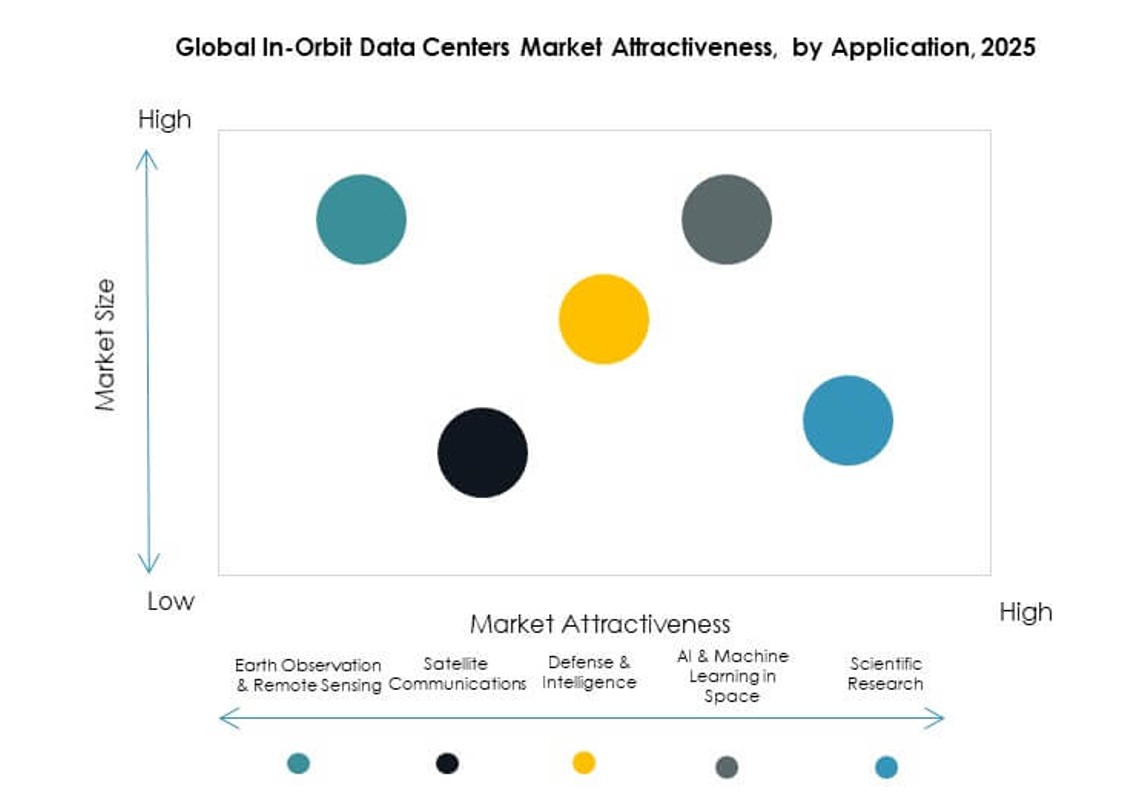

يُعتبر الاستشعار عن بعد ومراقبة الأرض القطاع الرئيسي للتطبيق في سوق مراكز البيانات المدارية العالمية، مدفوعًا بالطلب على التصوير عالي الدقة والتحليلات البيئية. كما تسيطر الاتصالات عبر الأقمار الصناعية على حصة كبيرة بسبب زيادة الطلب على النطاق العريض واحتياجات الاتصال. يُعتبر الدفاع والاستخبارات قطاعًا عالي النمو مع احتياجات معالجة آمنة ومنخفضة زمن الاستجابة. تظهر الذكاء الاصطناعي والتعلم الآلي في الفضاء والبحث العلمي كمحركات رئيسية، مستفيدة من المعالجة المدارية لتقليل عبء تنزيل البيانات وتسريع رؤى المهام.

حسب المستخدم النهائي

تهيمن الوكالات الحكومية والدفاعية على سوق مراكز البيانات المدارية العالمية بأكبر حصة، مدفوعة بالأمن الوطني، واستكشاف الفضاء، وأهداف البنية التحتية الاستراتيجية. تليها مشغلو الأقمار الصناعية التجارية، الذين يستثمرون لتعزيز عروض الخدمات وكفاءة المعالجة على متنها. يقوم مقدمو الخدمات السحابية والضخمة بتوسيع وجودهم لتمديد خدمات الحافة إلى المدار. تحتل المؤسسات البحثية قطاعًا أصغر ولكنه متنامٍ، مستفيدة من الحوسبة المدارية للتجارب العلمية ومهام علوم الفضاء. ينبع الطلب من التعامل الآمن مع البيانات، والرؤى في الوقت الفعلي، واحتياجات البنية التحتية السيادية.

حسب المكون

في سوق مراكز البيانات المدارية العالمية، تلتقط الخوادم وأنظمة التخزين الحصة الأكبر بسبب الأدوار الأساسية في الحوسبة والاحتفاظ بالبيانات في المدار. تُعتبر أجهزة الشبكات حاسمة للترابط بين الأقمار الصناعية وتبادل البيانات. تدعم مكونات الهوائي والحمولة معالجة الإشارات والمهام الخاصة بالبعثات. تنمو قطاعات مصادر الطاقة، بما في ذلك تقنيات الطاقة الشمسية والبطاريات، بشكل مطرد مع تحسين كفاءة الطاقة. تشمل “الأخرى” التحكم الحراري وهياكل الإسكان، التي تدعم مرونة النظام بشكل عام. تشمل عوامل النمو التصغير، وشهادة الفضاء، والموثوقية تحت الظروف القاسية.

رؤى إقليمية:

أمريكا الشمالية

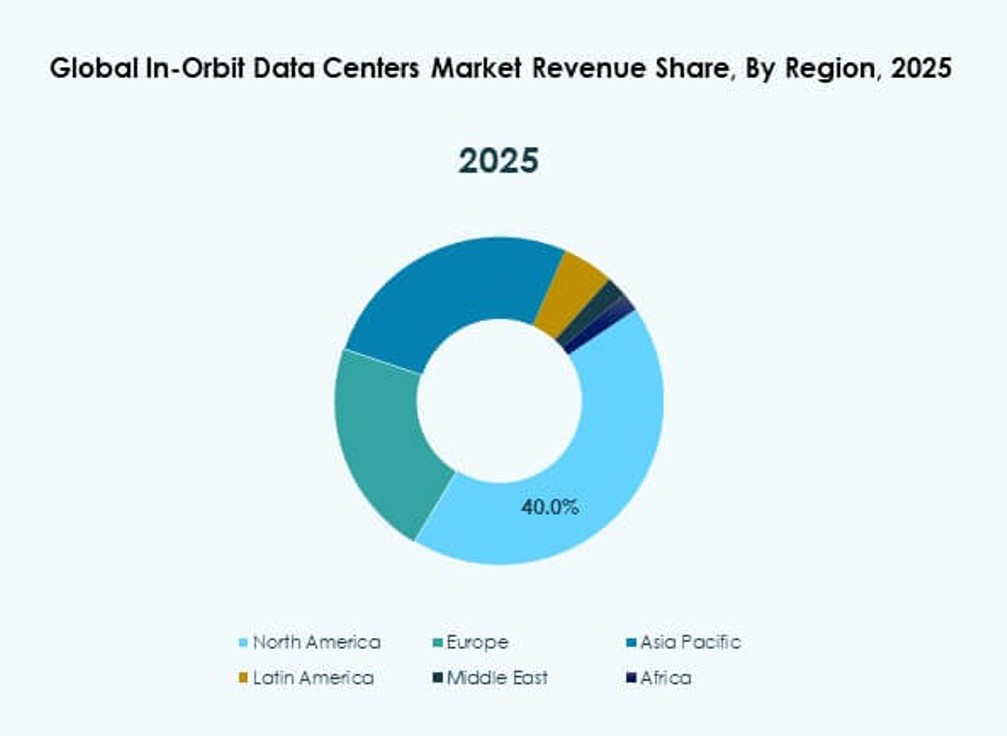

تستحوذ أمريكا الشمالية على أكبر حصة تبلغ حوالي 40% من سوق مراكز البيانات المدارية العالمية بسبب البنية التحتية القوية في مجال الطيران والاستثمار العالي في البحث والتطوير. تقود الولايات المتحدة ببرامج حكومية وتجارية تسرع من نشر الحوسبة المدارية. تدعم كندا عمليات الأقمار الصناعية والشراكات في تكنولوجيا الفضاء، وإن كان ذلك على نطاق أصغر. التعاون الصناعي بين الدفاع ومزودي الخدمات السحابية وشركات الأقمار الصناعية يعزز التبني. الوضوح التنظيمي والوصول إلى رأس المال يقويان موقع السوق. التردد العالي للإطلاق من الموانئ الفضائية الإقليمية يدعم النمو أيضًا. يفضل المستثمرون أمريكا الشمالية لسلسلة التوريد الناضجة ونظام الابتكار البيئي.

أوروبا وآسيا والمحيط الهادئ

تمثل أوروبا حوالي 25% من حصة السوق مدفوعة بوكالات الفضاء النشطة والتعاونات متعددة الجنسيات. تستضيف دول مثل فرنسا وألمانيا شركات طيران رئيسية تطور منصات مدارية معيارية. تمول وكالة الفضاء الأوروبية (ESA) المبادرات التي تعزز الحوسبة ومعالجة البيانات في المدار. يرتفع الطلب من برامج مراقبة الأرض والدفاع. تتعاون المؤسسات البحثية في أوروبا مع الصناعة لتطوير أنظمة جديدة. تجذب الأطر السياسية المستقرة الاستثمار المستدام. تركيز أوروبا على البنية التحتية للبيانات الآمنة يعزز التبني الإقليمي.

- على سبيل المثال، تدعم وكالة الفضاء الأوروبية أجهزة الكمبيوتر المتقدمة على متن المركبات وتقنيات معالجة البيانات التي تساعد المركبات الفضائية على إدارة البيانات عن بعد والحمولات بشكل آمن في المدار، وتساهم شركات الطيران الأوروبية في الأنظمة الإلكترونية المهمة للمهمات لمركبات الإطلاق مثل Ariane 6.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تحصل منطقة آسيا والمحيط الهادئ على حوالي 25% من السوق، حيث تقود الصين واليابان تبني التكنولوجيا وتصنيع الأقمار الصناعية. توسع كوريا الجنوبية والهند برامج الفضاء التي تتبنى مراكز البيانات المدارية للاتصالات. تدعم أستراليا تكنولوجيا الفضاء من خلال التمويل الحكومي والخاص. تمتلك أمريكا اللاتينية حوالي 5% من الحصة، مدفوعة بمبادرات الأقمار الصناعية في البرازيل. يساهم الشرق الأوسط أيضًا بنحو 3% مع استراتيجيات الفضاء الوطنية في دول مجلس التعاون الخليجي وإسرائيل. تحافظ أفريقيا على حوالي 2% مع تزايد الاهتمام بمشاريع الاستشعار عن بعد والاتصال. تركز هذه المناطق على الحلول الاقتصادية والشراكات لتعزيز القدرات المحلية.

- على سبيل المثال، يتميز القمر الصناعي GSAT‑29 التابع لـ ISRO بنواقل Ka و Ku عالية الإنتاجية إلى جانب حمولة نطاق Q/V وتقنية الاتصالات البصرية، مما يتيح اتصالات الأقمار الصناعية المتقدمة ويظهر قدرات نقل البيانات عالية السرعة التجريبية للبعثات المستقبلية.

رؤى تنافسية:

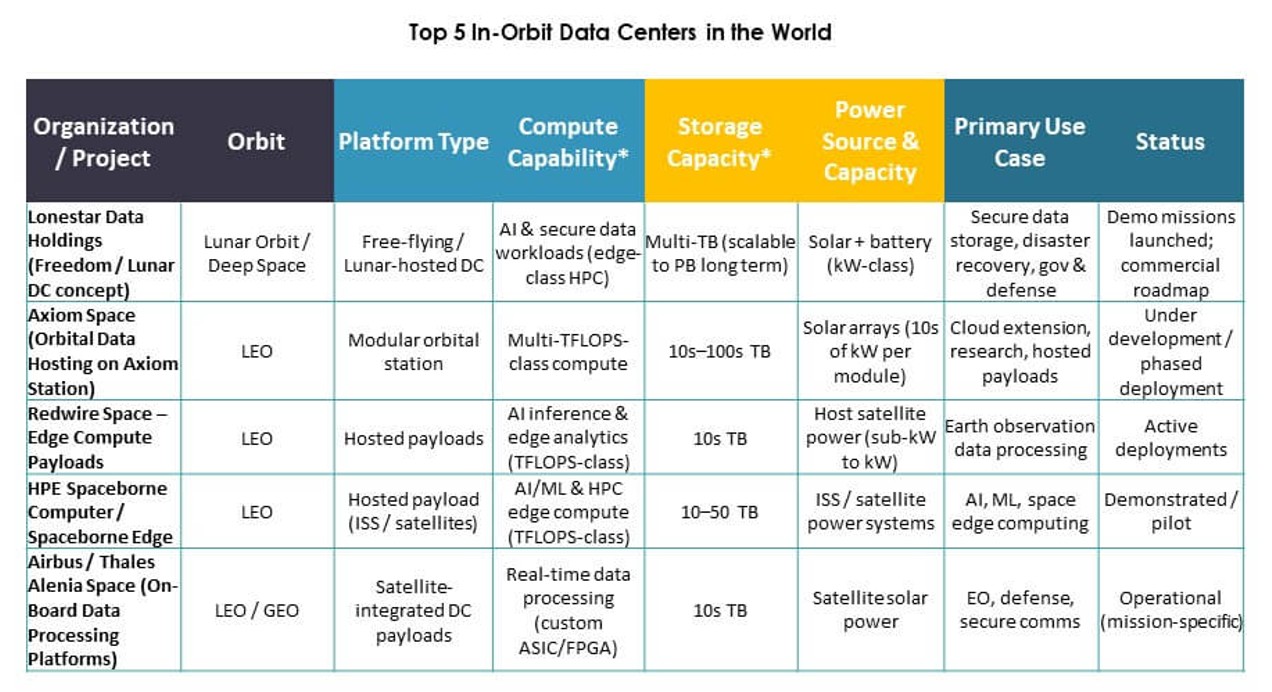

- Lonestar Data Holdings

- SpaceBilt

- Redwire Space

- Orbital Reef (Blue Origin consortium)

- Star Cloud, Inc.

- NTT Corporation

- Axiom Space, Inc.

- OrbitsEdge

- Skyloom

- SKY Perfect JSAT Holdings Inc.

- Kepler Communications Inc.

- KP Labs

- Advanced Micro Devices, Inc. (AMD)

- NVIDIA Corporation

- IBM

- Hewlett Packard المؤسسة Development LP

- الإدارة الوطنية للملاحة الجوية والفضاء (NASA)

- وكالة الفضاء الأوروبية (ESA)

تعكس المشهد التنافسي لسوق مراكز البيانات العالمية في المدار مزيجًا من المقاولين التقليديين في مجال الطيران والفضاء، والمبتكرين المخصصين لتكنولوجيا الفضاء، وعمالقة التكنولوجيا الذين ينتقلون إلى خدمات الحوسبة في المدار. اللاعبون الراسخون مثل NASA و ESA يقودون المعايير والبعثات والتعاونات التي تشكل مسارات التكنولوجيا. تدفع SpaceBilt و Lonestar Data Holdings و Redwire Space بنشر تجاري لمراكز البيانات المعيارية والمحمولة. تقدم شركات التكنولوجيا مثل AMD و NVIDIA و IBM و Hewlett Packard المؤسسة قوة المعالجة وحلول التخزين المصممة خصيصًا لبيئات الفضاء. تمد شركات النظام البيئي للأقمار الصناعية مثل SKY Perfect JSAT Holdings و Kepler Communications الشبكات التشغيلية. تركز OrbitsEdge و Axiom Space و Skyloom على منصات الشبكات والخدمات. تستفيد NTT Corporation من قوة الاتصالات لتكامل البيانات العالمي. تشمل الاستراتيجيات التنافسية الشراكات والتحالفات التكنولوجية وتنويع المنصات لالتقاط الطلب المستقبلي على البنية التحتية في المدار.

التطورات الأخيرة:

- في ديسمبر 2025، أعلنت شركة باوربانك عن الإطلاق الناجح للقمر الصناعي ديستارلينك جينيسيس-1 بالشراكة مع أوربت AI (سمارتلينك AI)، مما أطلق مشروع السحابة المدارية لشبكات المدار الأرضي المنخفض اللامركزية التي تجمع بين الحوسبة الذكية، البلوكشين، والطاقة الشمسية.

- في نوفمبر 2025، أطلقت ستاركلود قمرها الصناعي ستاركلود-1 الذي يحمل وحدة معالجة الرسومات Nvidia H100، مما يمثل أول عرض لتدريب نموذج ذكاء اصطناعي مثل جوجل جيمما في المدار، كجزء من الجهود لتعزيز مراكز البيانات في المدار لأعباء العمل المتعلقة بالذكاء الاصطناعي.

- في سبتمبر 2025، أعلنت أكسيوم سبيس وسبايسبيلت عن تعاون لنشر عقدة مركز البيانات المداري أكسيوم على محطة الفضاء الدولية، وهي عقدة مركز بيانات مداري عالي الأداء متصلة بصريًا ستُمكّن الأقمار الصناعية والمركبات الفضائية الأخرى في المدار الأرضي المنخفض ومستخدمي المحطة الدولية من تخزين ومعالجة البيانات وتشغيل أعباء العمل المتعلقة بالذكاء الاصطناعي والتعلم الآلي والسحابة في الفضاء كجزء من استراتيجية أكسيوم الأوسع لمراكز البيانات في المدار.

- في أبريل 2025، قدمت شركة كيبلر كوميونيكيشنز إنك عرضًا جديدًا لقدرة الحوسبة في المدار على كوكبة ترحيل البيانات البصرية الخاصة بها، شبكة كيبلر، مما يسمح للعملاء باستئجار أو شراء أجهزة الحوسبة على أقمارها الصناعية لأداء معالجة متقدمة، وتخزين البيانات، والحوسبة السحابية، والذكاء الاصطناعي، ودمج البيانات من مستشعرات متعددة في الفضاء، مما يوفر فعليًا قدرات مراكز البيانات في المدار.